Tamanho e Participação do Mercado de Móveis Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 139.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 202.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis Online por Mordor Intelligence

O tamanho do mercado global de móveis online deverá aumentar de 131,40 bilhões de USD em 2025 para 139,50 bilhões de USD em 2026 e atingir 202,33 bilhões de USD até 2031, crescendo a um CAGR de 7,72% no período de 2026-2031. A adoção de realidade aumentada e visualização 3D está melhorando a confiança na compra e reduzindo as devoluções em categorias complexas, enquanto as opções de pagamento parcelado estão aumentando a conversão e o valor médio dos pedidos em compras de alto valor. As capacidades logísticas que combinam micro-fulfillment, compra online com retirada na loja e serviços especializados de entrega estão desbloqueando o crescimento de produtos volumosos ao reduzir o atrito na entrega e o risco de danos. Os marketplaces de e-commerce mantêm vantagens de escala em tráfego e confiança. No entanto, as marcas diretas ao consumidor ricas em dados estão se expandindo mais rapidamente à medida que capturam margem, controlam o merchandising e personalizam a jornada com dados primários. As dinâmicas regionais estão divergindo, com a América do Norte detendo a maior base e a Ásia-Pacífico expandindo-se na taxa mais rápida, impulsionada pela crescente adoção de smartphones e pela infraestrutura de marketplaces. A atenção regulatória sobre financiamento ao consumidor, privacidade de dados e sustentabilidade está moldando o design do checkout e os programas de devoluções, especialmente à medida que as autoridades aumentam a supervisão das práticas de compre agora e pague depois e exigem autenticação mais robusta[1]"Integração de Compre Agora Pague Depois: O Guia Completo para Comerciantes em 2026," Guia Paymid, paymid.com.

Principais Conclusões do Relatório

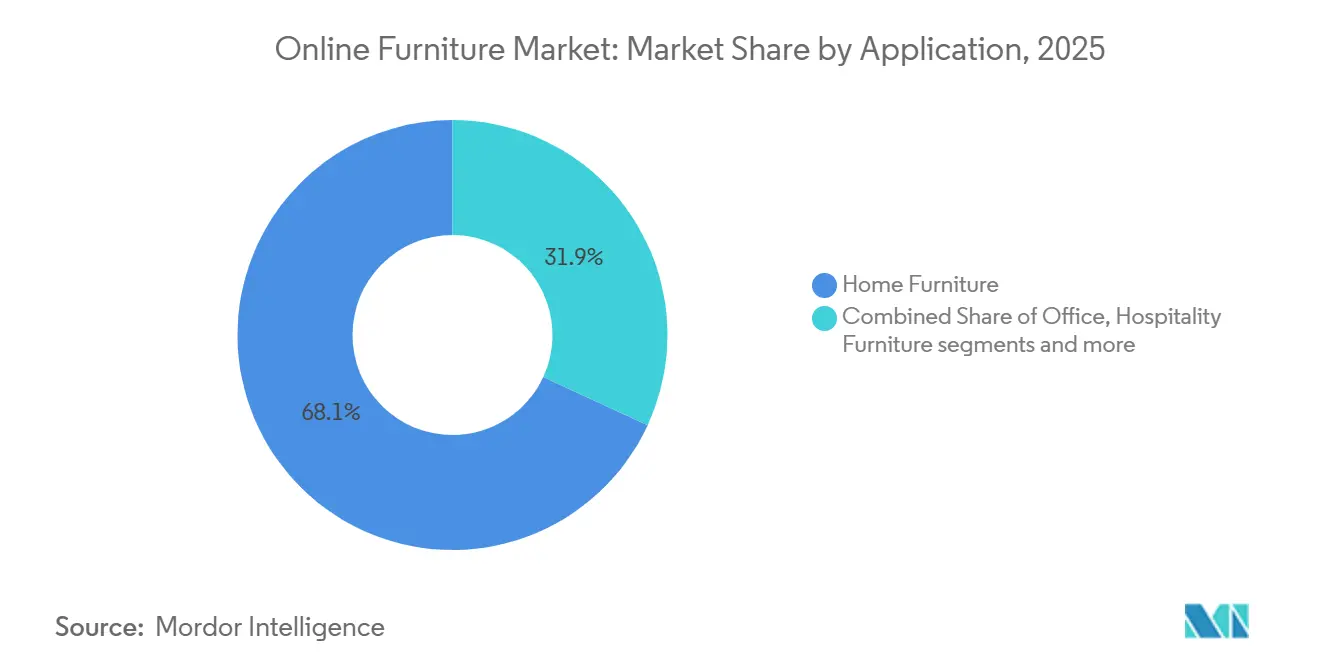

- Por aplicação, os móveis residenciais lideraram com 68,11% de participação na receita em 2025, enquanto os móveis para escritório deverão se expandir a um CAGR de 8,78% até 2031.

- Por faixa de preço, o segmento intermediário representou 44,13% do mercado de móveis online em 2025, enquanto o segmento premium deve se expandir a um CAGR de 9,58% até 2031.

- Por material, a madeira comandou uma participação de 44,35% no mercado de móveis online em 2025, enquanto plástico e polímero devem avançar a um CAGR de 8,18% até 2031.

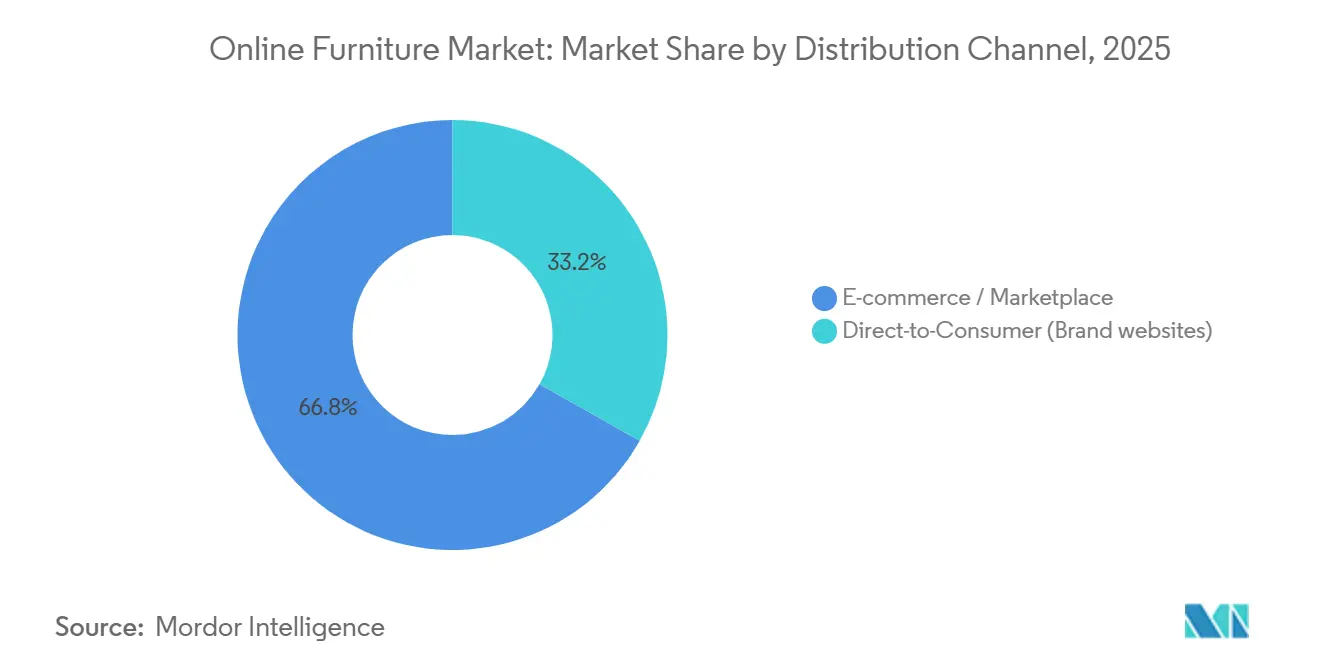

- Por canal de distribuição, os marketplaces de e-commerce capturaram 66,81% do mercado de móveis online em 2025, enquanto o canal direto ao consumidor deverá se expandir a um CAGR de 10,02% até 2031.

- Por geografia, a América do Norte deteve uma participação de 36,17% em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção de visualização AR/3D impulsiona a conversão e reduz as devoluções | 1.50% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A flexibilidade de pagamento (compre agora pague depois/parcelamento) aumenta a conversão e o valor médio de pedido para compras de alto valor | 2.00% | América do Norte, expandindo-se para Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| A logística omnicanal (serviço especializado, compra online com retirada na loja, micro-fulfillment) reduz o atrito para itens volumosos | 1.30% | Global, com adoção madura na América do Norte; recuperação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| O aumento da penetração de internet/smartphones e o alcance dos marketplaces expandem a demanda endereçável | 2.50% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Assistentes de design de interiores com IA permitem agrupamento de itens no carrinho e visualização de ambientes completos | 1.00% | América do Norte e Europa como pioneiros; Ásia-Pacífico seguindo | Curto a médio prazo |

| Plataformas de revenda/recondicionamento circular expandem a oferta e a confiança para compradores conscientes do valor | 0.90% | Europa liderando, América do Norte acelerando; incipiente na Ásia-Pacífico | Médio a longo prazo |

| Fonte: Mordor Intelligence | |||

A Adoção de Visualização AR/3D Impulsiona a Conversão e Reduz as Devoluções

As ferramentas de configuração AR e 3D passaram de projetos-piloto para habilitadores centrais de compra no mercado de móveis online, elevando a conversão em categorias de alta consideração ao tornar tamanho, tecido e adequação tangíveis em dispositivos móveis e desktops. Os varejistas que utilizam 3D interativo e AR relatam valores de carrinho mais elevados, pois os compradores visualizam acabamentos premium em casa e ganham confiança para fazer upgrades quando as opções são visíveis no contexto. Estudos de caso em categorias modulares mostram que as taxas de entrega na primeira tentativa melhoram quando os clientes configuram as peças com precisão antes do checkout, reduzindo ciclos custosos de reentrega e risco de danos. À medida que os varejistas integram planejadores de ambientes e visualização 3D nas páginas de detalhes do produto, as taxas de devolução caem porque os principais modos de falha estão relacionados a incompatibilidade de tamanho e cor que a AR resolve. Os varejistas também estão simplificando a criação de conteúdo de produto ao gerar ativos 3D escaláveis em substituição à fotografia dispendiosa, o que acelera as atualizações de sortimento e suporta testes A/B mais rápidos de imagens para impulsionar cliques. O trabalho de padronização em torno da precisão de medição está emergindo e provavelmente fortalecerá a confiança do consumidor à medida que os benchmarks de precisão para representação dimensional amadurecem, especialmente para peças grandes que sobrecarregam as operações de última milha.

A Flexibilidade de Pagamento (Compre Agora Pague Depois/Parcelamento) Aumenta a Conversão e o Valor Médio de Pedido para Compras de Alto Valor

As opções de parcelamento tornaram-se requisito básico para o mercado de móveis online, onde os valores médios dos pedidos são elevados e as decisões de compra envolvem trade-offs de financiamento. Os varejistas que adicionam compre agora pague depois no checkout relatam ganhos mensuráveis em conversão e valor médio de pedido, pois o parcelamento reduz o atrito para compras de USD 500 a USD 5.000 que de outra forma causariam abandono de carrinho. Os líderes de categoria estão expandindo parcerias entre mercados para ampliar o acesso, como demonstrado pelos programas de expansão de compre agora pague depois que atendem consumidores regulamentados com opções de prazo[2]"Affirm expande o compre agora, pague depois da Wayfair para o Reino Unido e Canadá," eCommerceNews UK, ecommercenews.uk. As marcas diretas ao consumidor também estão integrando o compre agora pague depois para capturar compradores de alta intenção no momento da consideração, com programas que oferecem planos de pagamento em quatro parcelas de curto prazo e janelas de financiamento mais longas no checkout. Embora os reguladores estejam aumentando o escrutínio sobre taxas de atraso e transparência de subscrição, a conformidade em torno de divulgações claras e autenticação está alinhada com os objetivos de proteção ao consumidor e fortalece a confiança em uma categoria onde muitas compras coincidem com grandes eventos da vida. À medida que a adoção se aprofunda, o compre agora pague depois torna-se menos uma promoção e mais uma camada de conversão que as marcas devem otimizar por meio de testes A/B de posicionamento de oferta, apresentação de taxas e fluxos de elegibilidade para proteger a margem enquanto capturam volume incremental.

A Logística Omnicanal (Serviço Especializado, Compra Online com Retirada na Loja, Micro-Fulfillment) Reduz o Atrito para Itens Volumosos

Móveis volumosos e frágeis requerem uma orquestração logística precisa que agora abrange showrooms, dark stores, micro-fulfillment e parceiros especializados de última milha. A última milha pode representar mais da metade do custo total de envio para produtos grandes e volumosos, razão pela qual a otimização de rotas, o agendamento de horários e a comunicação proativa tornaram-se elementos de serviço decisivos para o mercado de móveis online. Os varejistas líderes combinam vitrines físicas com fulfillment local para encurtar distâncias e reduzir o manuseio, melhorando a velocidade para itens de alto valor enquanto proporcionam experiências táteis que aumentam a conversão. As marcas estão usando plataformas de orquestração e parceiros de entrega para elevar as taxas de sucesso na primeira tentativa, ao mesmo tempo em que incorporam montagem e entrega no cômodo escolhido como parte central da promessa para maior satisfação e menores devoluções. A compra online com retirada na loja continua sendo um recurso de flexibilidade valioso que também impulsiona compras adicionais durante a retirada, tornando-se uma tática híbrida eficaz para produtos de valor intermediário e categorias de acessórios que complementam peças maiores. Em conjunto, essas táticas reduzem os riscos de danos e reagendamentos que corroem a margem, ajudando os operadores a cumprir as expectativas de velocidade e confiabilidade para entrega no cômodo escolhido.

O Aumento da Penetração de Internet/Smartphones e o Alcance dos Marketplaces Expandem a Demanda Endereçável

A crescente adoção de smartphones e uma cobertura de mercado mais ampla estão abrindo o mercado de móveis online para consumidores em cidades e regiões onde o acesso a lojas físicas bem curadas tem sido limitado. A Índia ilustra essa transição com rápido crescimento no varejo organizado e acesso impulsionado por plataformas, expandindo a base de compradores que se sentem confortáveis em fazer compras consideradas online. Os ecossistemas de marketplace na China e no Sudeste Asiático conectam vendedores a pagamentos, logística e sinais de confiança, reduzindo a barreira de entrada para novas marcas enquanto padronizam os elementos de serviço que os consumidores esperam para itens grandes. O comportamento mobile-first é agora a norma em muitos mercados, e as jornadas nativas de aplicativos que combinam visualização, avaliações e parcelamento estão impulsionando ganhos de participação para plataformas e marcas diretas ao consumidor. À medida que as regras transfronteiriças sobre segurança de dados e autenticação evoluem, as plataformas que operacionalizam a conformidade sem adicionar atrito capturarão tráfego de maior intenção para compras de alto valor que exigem confiança no checkout. Ao longo do período de previsão, os ganhos de penetração nas cidades de segundo e terceiro nível devem permanecer como um motor duradouro de demanda na Ásia-Pacífico, à medida que a adoção de pagamentos e as redes logísticas continuam a amadurecer.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de logística reversa e risco de danos para itens grandes e frágeis | -0.50% | Global, particularmente agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade e escalada de custos da entrega especializada de última milha | -0.40% | Centros urbanos globalmente; agravado nas metrópoles densas da América do Norte | Médio prazo (2-4 anos) |

| Restrições de acesso urbano (elevadores/escadas/janelas de horário) elevam os custos de entrega/devolução | -0.30% | Mercados urbanos densos globalmente, mais severo nas metrópoles da Ásia-Pacífico e Europa | Curto a médio prazo |

| Variância de qualidade/escrutínio de sustentabilidade de "móveis descartáveis" eleva o risco de devolução | -0.30% | América do Norte e Europa liderando; pressão regulatória se intensificando globalmente | Médio a longo prazo |

| Fonte: Mordor Intelligence | |||

Altos Custos de Logística Reversa e Risco de Danos para Itens Grandes e Frágeis

As devoluções de móveis são dispendiosas devido ao peso dimensional, ao risco de danos e às necessidades de recondicionamento que frequentemente excedem o valor econômico dos bens recuperados. As taxas de devolução online em móveis são materialmente mais altas do que as taxas em loja e podem acarretar custos adicionais de envio, inspeção, limpeza e reembalagem, razão pela qual reembolsos sem devolução e centros de devolução localizados estão se tornando comuns para itens de baixo valor de revenda. O risco de danos é amplificado quando os itens transitam pelas redes reversas sem a embalagem original, transformando itens potencialmente revendáveis em estoque de liquidação que os varejistas monetizam por meio de parceiros especializados em recomércio[3]"ClearCycle - Soluções de Recomércio e Excesso de Estoque para Varejistas," ClearCycle, clearcycle.co.uk. Os varejistas estão usando dados para minimizar devoluções evitáveis, melhorando a confiança no dimensionamento pré-compra e apertando as verificações de fraude que identificam solicitações motivadas por arrependimento. Ainda assim, os custos de processo continuam sendo um obstáculo à lucratividade para produtos pesados. Os canais circulares que recondicionam e revendem itens grandes estão crescendo e podem recuperar valor enquanto reduzem o impacto ambiental e o desperdício em aterros sanitários, o que ajuda a compensar os encargos de logística reversa ao longo do tempo. O obstáculo de curto prazo persiste para o mercado de móveis online, sublinhando a necessidade de melhor visualização, integridade da embalagem e design de rede para proteger as margens.

Complexidade e Escalada de Custos da Entrega Especializada de Última Milha

A entrega especializada adiciona complexidade devido a equipes de duas pessoas, políticas restritivas de acesso a edifícios e entrega e montagem no cômodo escolhido que estendem o tempo de serviço por parada. As sobretaxas de entrega para itens de grande porte aumentaram, intensificando as pressões de custo para remessas que excedem os limites de peso e tamanho comuns nas categorias de móveis. Os varejistas e parceiros de entrega estão reduzindo as taxas de falha com janelas de agendamento mais precisas e atualizações proativas, mas as restrições urbanas e a disponibilidade de mão de obra mantêm os custos elevados. Os investimentos em micro-fulfillment e modelos de frota híbrida ajudam a encurtar rotas e reduzir eventos de manuseio, e as plataformas que orquestram a seleção de transportadoras e a capacidade podem reduzir o desperdício em toda a cadeia de entrega. As redes de lojas que funcionam como hubs locais criam proximidade de estoque, apoiando prazos de entrega mais rápidos para itens grandes. Mesmo com esses avanços, a economia unitária para produtos pesados permanecerá sensível à inflação salarial, às restrições de acesso a edifícios e às mudanças de política que afetam as janelas de horário de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis para Escritório Impulsionam o Crescimento em Meio ao Momentum do Trabalho Híbrido

No mercado de móveis online, os móveis residenciais representaram 68,11% do mercado em 2025, à medida que os domicílios continuaram a investir em espaços de convivência que apoiam entretenimento, relaxamento e necessidades de trabalho em casa. Enquanto isso, o segmento de móveis para escritório deve registrar um CAGR de 8,78% até 2031, impulsionado por jornadas de trabalho híbridas que incentivam as empresas a renovar os espaços de trabalho compartilhados e os funcionários remotos a atualizar seus escritórios domésticos. Designs ergonômicos e configurações com mesa regulável em altura ampliaram o apelo entre profissionais remotos e pequenas empresas que exigem desempenho durável a preços acessíveis. Dentro das categorias residenciais, sofás e conjuntos de jantar impulsionam a receita, enquanto quartos e assentos registram crescimento constante de unidades com designs modulares e eficientes em espaço que se alinham à vida urbana. Hospitalidade, educação e saúde permanecem bases menores, mas resilientes, com demanda vinculada a ciclos de renovação de propriedades e padrões institucionais de durabilidade e facilidade de limpeza. As marcas que incorporam visualização, fornecem divulgação clara de materiais e oferecem opções de parcelamento no nível da categoria constroem confiança em configurações de preços mais elevados no mercado de móveis online[4]Rod Reynolds, "3D e AR no E-commerce de Móveis: Um Guia Completo para Varejistas, Marcas e Fabricantes," iEnhance Insights, ienhance.co.

A perspectiva de longo prazo para o mercado de móveis online favorece um mix de aplicações diversificado no qual os gastos empresariais e residenciais contribuem para um ciclo mais estável. As reformas comerciais para layouts colaborativos complementam as melhorias domésticas que convergem para ergonomia de nível corporativo, reduzindo a lacuna entre as expectativas de qualidade do consumidor e do contrato. Móveis por assinatura e programas de devolução estão ganhando força entre locatários e profissionais móveis que valorizam flexibilidade e sustentabilidade. À medida que a visualização melhora e a confiabilidade da entrega aumenta, mais SKUs de alta consideração migram para o ambiente online, apoiando uma gama mais ampla de casos de uso, desde configurações básicas até ambientes premium. As necessidades de conformidade diferem por contexto, mas preferências mais amplas por materiais certificados de baixa emissão e insumos recicláveis agora influenciam as decisões de sortimento tanto nos canais residenciais quanto nos comerciais.

Por Faixa de Preço: O Segmento Premium Captura Consumidores Abastados por Meio de Financiamento e Curadoria

No mercado de móveis online, o segmento intermediário representou 44,13% do mercado em 2025, apoiado por marcas que equilibram efetivamente qualidade e acessibilidade para atender às necessidades dos domicílios do mercado principal. Enquanto isso, o segmento premium deve registrar um CAGR de 9,58% até 2031, impulsionado por sortimentos de produtos selecionados, opções flexíveis de parcelamento e ferramentas de visualização imersiva que aumentam a confiança do comprador e apresentam móveis de alto padrão de forma mais eficaz durante o processo de compra online. Os compradores premium valorizam a qualidade artesanal e as credenciais de sustentabilidade e respondem à divulgação clara de materiais e às pré-visualizações em ambiente real que reduzem o risco na seleção. O financiamento reformula grandes desembolsos em parcelas gerenciáveis, estreitando a lacuna percebida entre o segmento intermediário e o premium para itens com design diferenciado.

Em todas as faixas de preço, os consumidores no mercado de móveis online agora esperam transparência sobre durabilidade, origem e reciclabilidade, e favorecem marcas que permitem reparos e substituições de autoatendimento. Os líderes do segmento intermediário elevam a percepção de valor por meio de modularidade e preços em pacote que atendem às necessidades de espaços reduzidos. As faixas econômicas permanecem relevantes em situações de sensibilidade ao custo, mas devem equilibrar preço com níveis mínimos de durabilidade e serviço sob custos crescentes de fulfillment. As linhas premium que integram serviços circulares e créditos de troca constroem fidelidade e valor ao longo da vida útil, alinhando a identidade da marca à sustentabilidade. Ao longo do horizonte de previsão, o momentum do segmento premium é sustentado pela adoção do parcelamento, pelo posicionamento aspiracional e pelas ferramentas de planejamento de ambientes que promovem soluções para o espaço completo em vez de compras de SKU único.

Por Canal de Distribuição: Marcas Diretas ao Consumidor Desafiam a Dominância dos Marketplaces com Dados Primários e Captura de Margem

O e-commerce representou 66,81% em 2025 devido à sua escala de tráfego, programas de envio e sinais de confiança agregados. O canal direto ao consumidor é o de crescimento mais rápido, com projeção de expansão a um CAGR de 10,02%, à medida que as marcas aproveitam dados primários para personalização, controlam o merchandising e capturam uma economia unitária mais forte que suporta melhorias de serviço no mercado de móveis online. Os operadores diretos ao consumidor integram o compre agora pague depois diretamente no checkout, implantam ativos de conteúdo AR mais rapidamente do que os modelos de marketplace permitem e cultivam comunidade por meio de programas de fidelidade e devolução. As melhorias de plataforma em busca e recomendações mantêm os marketplaces centrais para a descoberta, mas a diferenciação frequentemente requer conteúdo de propriedade da marca e garantias de serviço que vão além das políticas dos marketplaces.

O estado futuro é híbrido, com varejistas combinando o alcance dos marketplaces e o controle direto ao consumidor para atender os compradores onde eles navegam e compram. Os pontos físicos que funcionam como nós de fulfillment local ajudam as marcas diretas ao consumidor a superar a lacuna de última milha para itens grandes e proporcionam experiências táteis para verificação de cor e tecido. As plataformas de orquestração de terceiros reduzem a complexidade à medida que as marcas alternam entre frotas internas e parceiros com base no nível de serviço, localização e características do pedido. As estruturas de comissão dos marketplaces e os leilões de anúncios criam incentivos para o crescimento direto ao consumidor, enquanto os programas de plataforma que apresentam marcas curadas continuarão a evoluir. Ao longo do período de previsão, o mercado de móveis online refletirá ambos os modelos, com ganhos de participação direta ao consumidor onde a narrativa da marca, a credibilidade dos materiais e o serviço especializado são decisivos.

Por Material: A Inovação em Plástico e Polímero Desbloqueia Eficiências de Custo e Peso

A madeira liderou com 44,35% em 2025, beneficiando-se da preferência do consumidor por durabilidade, potencial de acabamento e estética atemporal. Os plásticos e polímeros são o grupo de materiais de crescimento mais rápido, com um CAGR de 8,18%, apoiado por inovações em insumos reciclados e designs mais leves que reduzem os custos de frete sob a precificação por peso dimensional no mercado de móveis online. O metal permanece um substrato importante nas categorias de uso externo e contrato pela resistência e conformidade com normas, enquanto as combinações de tecidos naturais e sintéticos ampliam as capacidades de desempenho e manutenção. À medida que os custos de serviço e entrega aumentam, os materiais mais leves que atendem aos limites de durabilidade ganharão participação em categorias adequadas a designs modulares que são enviados com eficiência e montados facilmente em casa.

As preferências de sustentabilidade moldam as seleções de materiais em todas as faixas, com certificações e conteúdo reciclado sinalizando fornecimento responsável. Estruturas de polímero mais leves combinadas com estofamento durável e tecidos de desempenho laváveis suportam longos ciclos de vida a custos de propriedade mais baixos. A madeira permanece a âncora para peças de herança e ambientes premium, mas sua participação reflete dinâmicas de oferta e conformidade que podem elevar os custos de insumos e as necessidades de documentação. Os programas de reutilização e devolução criam caminhos secundários para materiais e produtos acabados, alinhando as escolhas de materiais com modelos circulares que recuperam valor. Com o tempo, as inovações em compósitos ampliarão a paleta de materiais, enquanto a divulgação clara de insumos e processos de acabamento constrói confiança entre os compradores conscientes da sustentabilidade.

Análise Geográfica

A América do Norte deteve 36,17% da participação no mercado de móveis online em 2025, pois a infraestrutura madura de e-commerce, os altos gastos domésticos com mobiliário e as expectativas de fulfillment rápido sustentaram a adoção online contínua. Os grandes players adicionaram lojas flagship e de grande formato que funcionam como hubs de fulfillment local, melhorando a velocidade para itens grandes e volumosos enquanto proporcionam experiências táteis que aumentam a conversão para pedidos premium. À medida que as taxas de hipoteca se estabilizam, os ciclos de substituição para ambientes principais devem melhorar, o que beneficia categorias que se valem de visualização e opções de parcelamento no checkout. A supervisão regulatória das práticas de financiamento e divulgações químicas eleva as necessidades de conformidade para os vendedores, mas a transparência e a autenticação constroem confiança em uma categoria com longos horizontes de propriedade. Os Estados Unidos e o Canadá também mostram experimentação ativa com recomércio e processamento localizado de devoluções que encurtam os trajetos reversos para produtos pesados, ao mesmo tempo em que aproveitam parceiros de revenda circular para recuperar valor.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR esperado de 8,43%, à medida que o consumo mobile-first, a infraestrutura de marketplace e as novas aberturas de lojas expandem a base endereçável para o mercado de móveis online. A transição da Índia do varejo não organizado para o organizado demonstra o papel das estratégias híbridas, onde as lojas servem como âncoras de experiência enquanto as plataformas e os sites das marcas capturam a demanda nacional. As plataformas chinesas continuam a estabelecer benchmarks logísticos, e os núcleos urbanos densos do Sudeste Asiático suportam modelos rápidos de última milha que favorecem produtos modulares projetados para elevadores e habitações compactas. Os ecossistemas de pagamento que incluem carteiras digitais e planos de parcelamento reduzem o atrito para itens de alta consideração. Ao mesmo tempo, as políticas robustas dos marketplaces sobre entrega e devoluções estabelecem níveis mínimos de serviço que os novos entrantes devem igualar. Ao longo de 2026-2031, os líderes regionais que integram visualização, entrega localizada e opções de parcelamento estão posicionados para capturar o crescimento proveniente do aumento das rendas urbanas e da formação de novos domicílios.

A penetração online da Europa já é alta nos principais mercados, e o crescimento é mais estável à medida que as jornadas digitais amadurecem e os padrões de sustentabilidade avançam. Os requisitos de Autenticação Forte do Cliente e os padrões do Regulamento Geral sobre a Proteção de Dados adicionam etapas adicionais no checkout e no tratamento de dados, elevando a confiança em categorias de alto valor do mercado de móveis online. O impulso regulatório da região por durabilidade e reparabilidade favorece marcas que oferecem designs modulares, peças substituíveis e programas de devolução que mantêm os produtos em circulação por mais tempo. Os varejistas combinam ferramentas de planejamento online com consultas por agendamento para apoiar projetos complexos de cozinha e armazenamento que geram altos valores de carrinho sem grandes espaços físicos. Os modelos omnicanal aproveitam as lojas como nós de serviço que suportam compra online com retirada na loja e entrega de curta distância nos núcleos urbanos, ajudando a controlar o custo de última milha e a variabilidade do serviço sob condições de tráfego intenso. Ao longo do período de previsão, a diferenciação orientada pela conformidade e os programas circulares continuarão a moldar o manual competitivo à medida que os consumidores avaliam desempenho, sustentabilidade e confiabilidade de entrega nas decisões de compra.

Cenário Competitivo

O mercado de móveis online é fragmentado abaixo de um nível de players de escala que combinam alcance de plataforma, redes de lojas e fortes capacidades de atendimento. Os líderes de plataforma ancoram a descoberta e a velocidade logística, enquanto os inovadores de venda direta ao consumidor conquistam participação com sortimentos selecionados, narrativas transparentes de materiais e checkout próprio que incorpora compre agora pague depois e conteúdo de realidade aumentada. A estratégia de expansão de lojas da Wayfair Inc. utiliza locais de grande formato como motores de vendas e nós de atendimento local, com métricas de clientes indicando forte aquisição de novos clientes e taxas de conversão mais elevadas para compras ponderadas. A Inter IKEA Holding B.V. (IKEA) continua a escalar modelos híbridos, aproveitando serviços de planejamento remoto e redes de lojas para viabilizar a retirada na loja e entrega de curta distância para itens pesados, e integrando programas circulares que apoiam trocas e revenda. A intensidade competitiva depende cada vez mais da orquestração logística, da visualização e da integração de financiamento, que juntas aumentam a confiança e reduzem o atrito desde a descoberta do produto até a colocação no cômodo de escolha.

Fusões e aquisições e alocação de capital continuam a remodelar a distribuição e os pipelines de produtos em todo o mercado de móveis online. A aquisição da New Classic Home Furnishings pela GigaCloud expande seu alcance B2B na distribuição atacadista e amplia a cobertura de SKUs na América do Norte. A aquisição da Walker Edison pela Twin Star Home fortalece as capacidades omnicanal e consolida design, sourcing e distribuição em uma única plataforma. Marcas de venda direta ao consumidor e especialistas em nichos estão investindo em showrooms e visualização para superar lacunas táteis em pedidos premium e utilizam materiais com conteúdo reciclado para se alinhar às preferências de sustentabilidade, ao mesmo tempo em que controlam o peso dimensional para entrega. As parcerias de compre agora pague depois aprofundam a cobertura de categorias ao se integrar para expandir a elegibilidade do consumidor e oferecer prazos mais longos para carrinhos de maior valor. Em conjunto, essas ações refletem uma mudança em direção a jornadas controladas do cliente, proteção de margem e expansão com baixo uso de capital, apoiada por tecnologia de orquestração e parceiros especializados.

A inovação em recomércio e modelos de serviço também está avançando em todo o mercado de móveis online. A infraestrutura de recomércio ajuda os varejistas a monetizar devoluções de itens grandes, recondicionando-os e revendendo-os por canais secundários, reduzindo horas de logística reversa e desperdício, ao mesmo tempo em que melhora as taxas de recuperação. Marketplaces e plataformas comunitárias no Sudeste Asiático estão adicionando serviços de entrega de itens volumosos com montagem e cobertura, o que aborda um obstáculo fundamental à adoção de produtos de segunda mão durante períodos de pico de demanda. Em tecidos e estofados, players especializados estão escalando com lançamentos de showrooms e portais para o setor de projetos que permitem projetos personalizados com agilidade, apoiados por melhorias de fabricação e produção que reduzem os tempos de ciclo e ampliam o sortimento. À medida que o período de previsão avança, os líderes enfatizarão a clareza em materiais e preços, o financiamento integrado no checkout e o atendimento confiável, ao mesmo tempo em que utilizarão pontos de contato físicos de forma seletiva para reduzir o risco em compras premium no mercado de móveis online.

Líderes do Setor de Móveis Online

-

Amazon.com, Inc.

-

Alibaba Group

-

JD.com, Inc.

-

Wayfair Inc.

-

Inter IKEA Holding B.V. (IKEA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Bed Bath & Beyond Inc. concluiu a aquisição da The Container Store por USD 150 milhões, integrando seus pontos de venda e negócio de serviços para o lar, incluindo armários personalizados, pisos e elementos de design, ao mesmo tempo em que realizou venda cruzada de categorias domésticas.

- Fevereiro de 2026: A Affirm expandiu sua parceria de compre agora pague depois com a Wayfair para o Reino Unido e o Canadá, habilitando pagamentos parcelados para compras de móveis e decoração para o lar.

- Fevereiro de 2026: A Klarna fez parceria com uma marca de móveis direta ao consumidor para oferecer opções de pagamento parcelado no checkout nos Estados Unidos e no Canadá.

- Dezembro de 2025: A Klarna expandiu as ofertas de compre agora pague depois por meio de uma parceria com uma marca de móveis direta ao consumidor, adicionando opções de pagamento à vista, pagamento em 4 parcelas e financiamento.

Escopo do Relatório Global do Mercado de Móveis Online

| Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | |

| Camas | |

| Guarda-roupas | |

| Sofás | |

| Mesas de Jantar/Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (móveis para banheiro, móveis para área externa, etc.) | |

| Móveis para Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (espaços públicos, shopping centers, repartições públicas, etc.) |

| Econômico |

| Intermediário |

| Premium |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| E-commerce / Marketplace |

| Direto ao Consumidor (Sites das marcas) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | ||

| Camas | ||

| Guarda-roupas | ||

| Sofás | ||

| Mesas de Jantar/Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (móveis para banheiro, móveis para área externa, etc.) | ||

| Móveis para Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (espaços públicos, shopping centers, repartições públicas, etc.) | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Canal de Distribuição | E-commerce / Marketplace | |

| Direto ao Consumidor (Sites das marcas) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de móveis online?

O tamanho do mercado de móveis online foi de 131,40 bilhões de USD em 2025 e deve atingir 202,33 bilhões de USD até 2031, refletindo um CAGR de 7,72% no período de 2026-2031.

Qual região lidera e qual está crescendo mais rapidamente em móveis online?

A América do Norte liderou com 36,17% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR esperado de 8,43% até 2031.

Quais aplicações e faixas de preço estão impulsionando o crescimento online?

Os móveis residenciais lideraram com 68,11% em 2025, e os móveis para escritório estão crescendo mais rapidamente a um CAGR de 8,78%; o segmento intermediário deteve 44,13% de participação, enquanto o premium está crescendo mais rapidamente a um CAGR de 9,58%.

Como a AR e o compre agora pague depois estão mudando o comportamento de compra de móveis online?

A AR e a visualização 3D aumentam a confiança do comprador e reduzem as devoluções para itens grandes, enquanto o compre agora pague depois melhora a conversão e eleva os valores médios de pedido para compras de alto valor.

Quais canais e materiais estão ganhando participação online?

Os marketplaces detinham 66,81% em 2025, mas os canais diretos ao consumidor estão crescendo a um CAGR de 10,02%; a madeira liderou com 44,35% e o plástico ou polímero está crescendo mais rapidamente a um CAGR de 8,18%.

Página atualizada pela última vez em: