Tamanho e Participação do Mercado de Móveis de Metal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

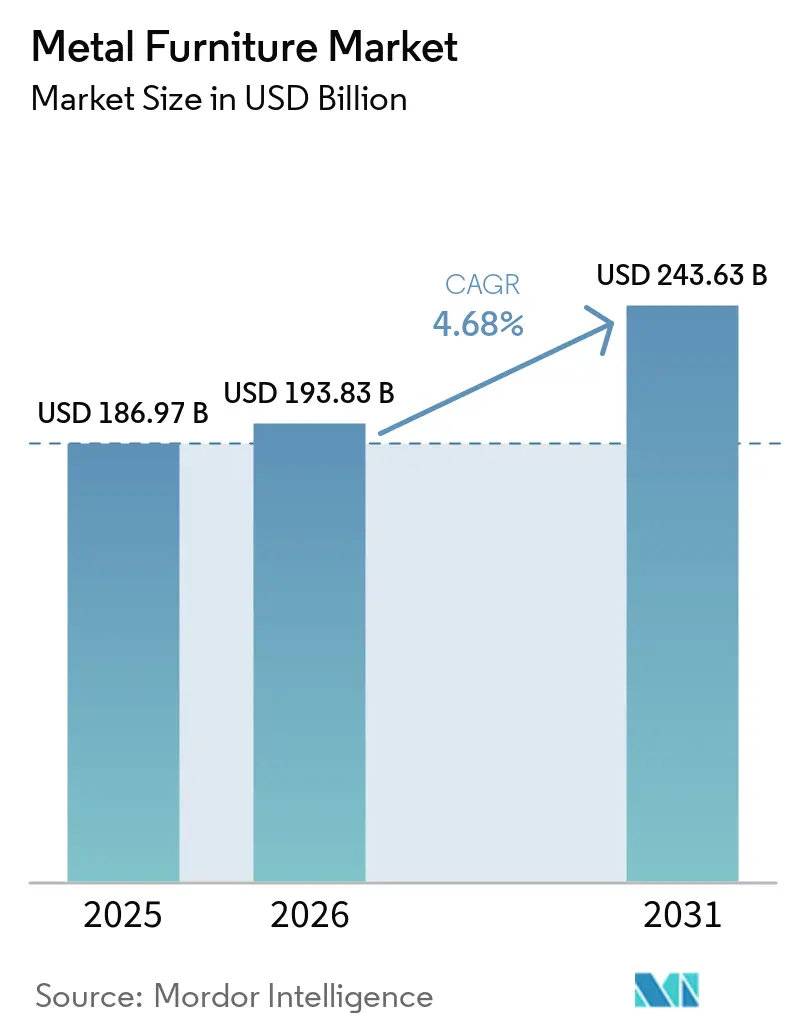

| Tamanho do Mercado (2026) | 193.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 243.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

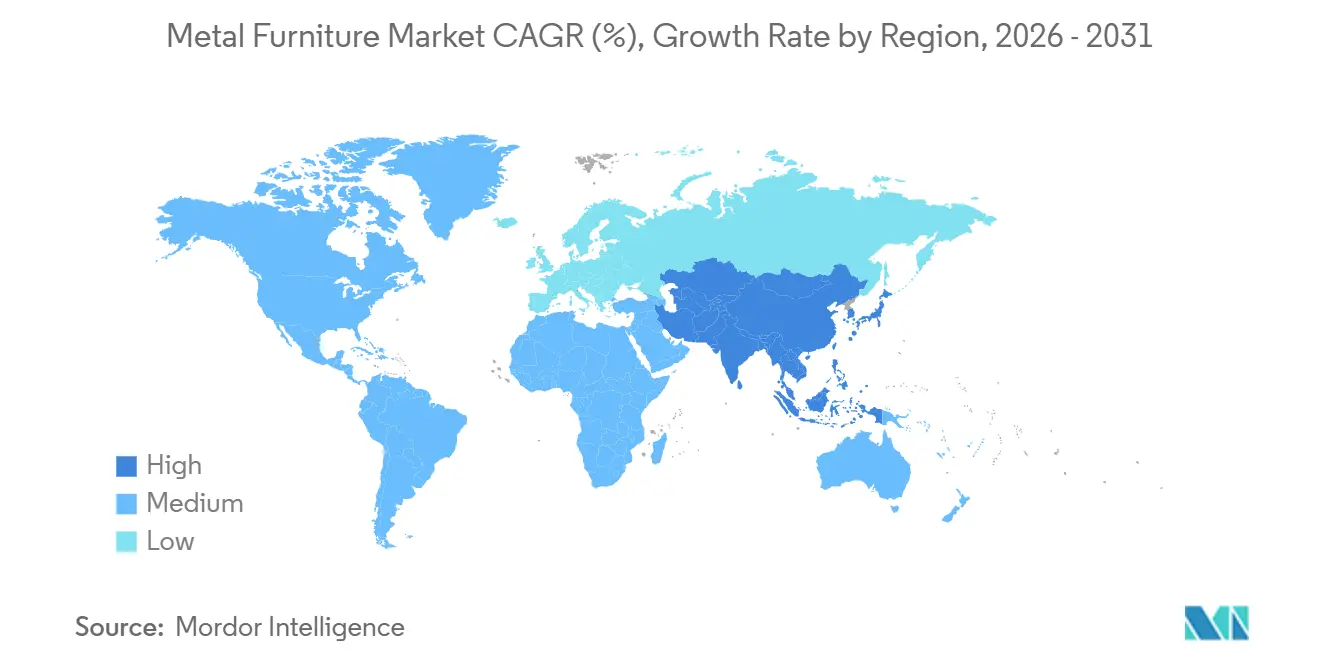

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

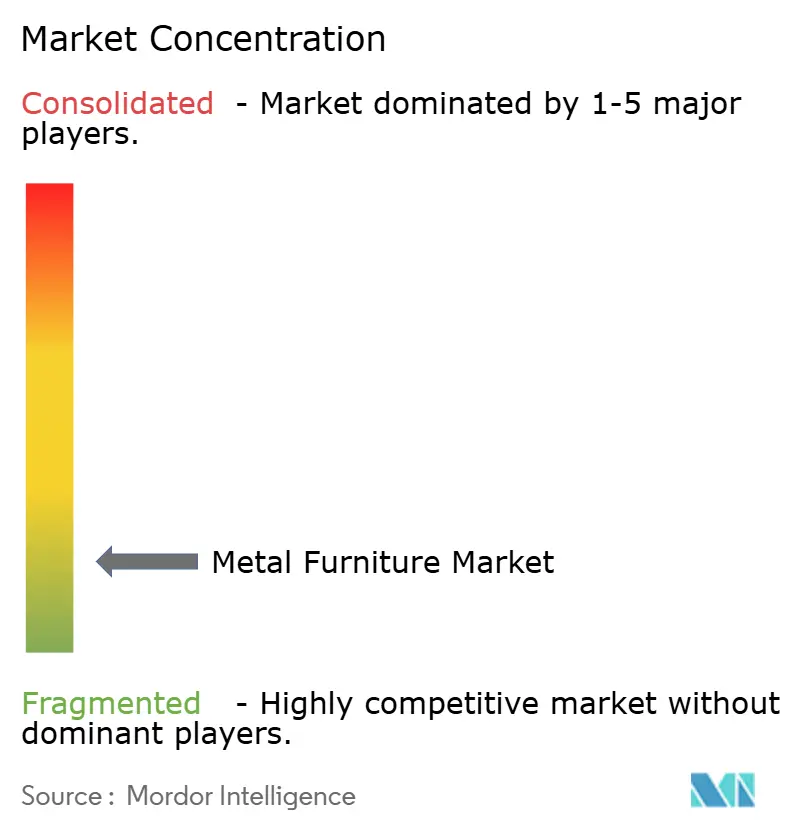

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Metal por Mordor Intelligence

O tamanho do mercado de móveis de metal está projetado para expandir de USD 186,97 bilhões em 2025 e USD 193,83 bilhões em 2026 para USD 243,63 bilhões até 2031, registrando um CAGR de 4,68% entre 2026 e 2031. O mercado de móveis de metal está se afastando da produção de commodities em direção a categorias de valor agregado vinculadas a projetos de instalação comercial, demanda por vida ao ar livre e aquisição institucional. Essa mudança é sustentada pela maior vida útil do metal, facilidade de limpeza e melhor perfil de reciclabilidade em ambientes de alto tráfego, onde os compradores atribuem maior peso ao desempenho ao longo do ciclo de vida do que ao preço inicial. O mercado de móveis de metal também permanece altamente fragmentado, o que mantém a concorrência de preços ativa, mas ainda deixa espaço para diferenciação orientada por especificações no segmento premium. A combinação da HNI Corporation e da Steelcase em dezembro de 2025 alterou o equilíbrio competitivo no segmento de móveis para ambientes de trabalho, enquanto os custos de importação relacionados ao carbono da UE, que se tornaram financeiramente vinculantes a partir de janeiro de 2026, já estão influenciando o fornecimento, a escolha do aço e o planejamento da cadeia de suprimentos regional[1]HNI Corporation, "HNI Corporation Conclui Aquisição da Steelcase Inc.," Sala de Imprensa da Steelcase, steelcase.com. A volatilidade dos custos de materiais continua sendo o ponto de pressão mais imediato, especialmente para produtores de médio porte que não dispõem de contratos de longo prazo ou logística verticalmente integrada. Ao mesmo tempo, operadores maiores com maior controle da cadeia de suprimentos estão mais bem posicionados para absorver oscilações repentinas nos custos de aço, alumínio e energia.

Principais Conclusões do Relatório

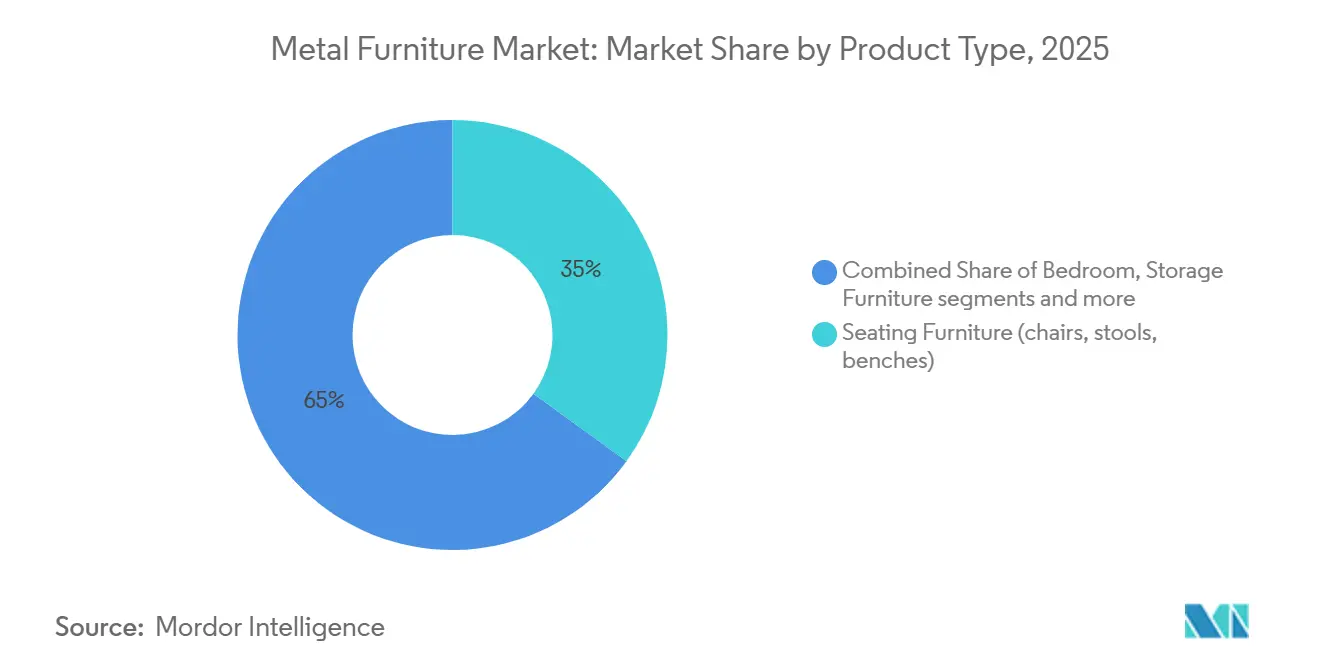

- Por tipo de produto, os móveis de assento lideraram com 35,00% da participação do mercado de móveis de metal em 2025, enquanto os móveis de metal estofados estão projetados para expandir a um CAGR de 6,56% até 2031.

- Por tipo de material, o aço detinha 48,21% da participação do mercado de móveis de metal em 2025, enquanto o alumínio está previsto para crescer a um CAGR de 5,35% até 2031.

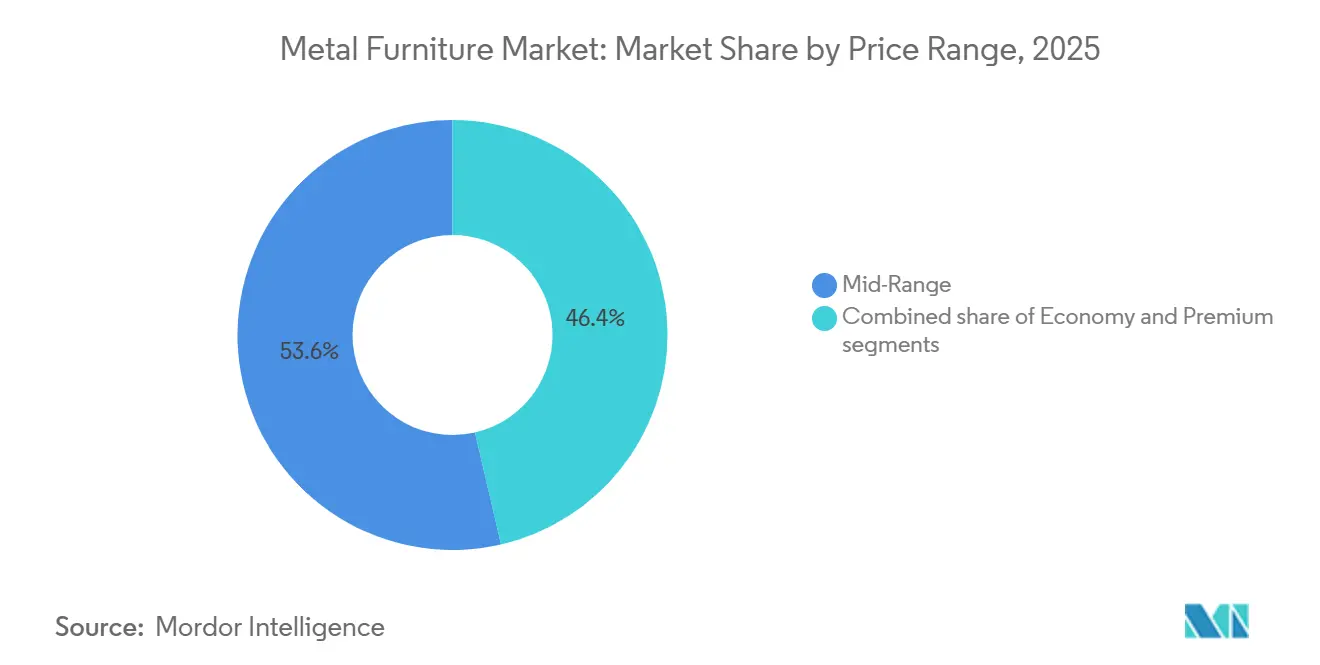

- Por faixa de preço, os móveis intermediários representaram 53,62% da participação do mercado de móveis de metal em 2025, enquanto os móveis premium estão projetados para avançar a um CAGR de 6,45% até 2031.

- Por usuário final, o segmento residencial representou 68,95% da participação do mercado de móveis de metal em 2025, enquanto o segmento comercial está previsto para crescer a um CAGR de 4,98% até 2031.

- Por canal de distribuição, o B2C/Varejo representou 72,52% da participação do mercado de móveis de metal em 2025, enquanto o B2B/Projetos está projetado para expandir a um CAGR de 7,01% até 2031.

- Por geografia, a Ásia-Pacífico detinha 40,11% da participação do mercado de móveis de metal em 2025 e também está prevista para registrar o crescimento mais rápido, a um CAGR de 5,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis de Metal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada do Comércio Eletrônico de Móveis para SKUs de Metal | +0.6% | Global, concentrado na América do Norte, China e Europa | Curto prazo (≤ 2 anos) |

| Escala e Liderança de Exportação da Ásia-Pacífico | +0.7% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reformas Institucionais e Comerciais Favorecem Formas de Metal Duráveis | +0.6% | América do Norte e Europa, com crescimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Revestimento em Pó e Proteção contra Corrosão | +0.4% | Global, especialmente no Sudeste Asiático, Oriente Médio e América do Norte costeira | Médio prazo (2-4 anos) |

| O CBAM da UE em 2026 Incentiva o Fornecimento de Metal de Baixo Carbono | +0.3% | UE diretamente, com Turquia, Índia e Vietnã a montante | Curto prazo (≤ 2 anos) |

| Ações Antidumping e de Direitos Compensatórios sobre Armários de Metal Chineses Diversificam o Fornecimento | +0.2% | América do Norte principalmente, com México, Vietnã e Índia como secundários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada do Comércio Eletrônico de Móveis para SKUs de Metal

Os canais online estão mudando a forma como os compradores descobrem, comparam e adquirem móveis de metal nas categorias residenciais. O comércio eletrônico de móveis e artigos de decoração para o lar nos Estados Unidos tem consistentemente superado o mercado de comércio eletrônico em geral. As transações digitais tornaram-se uma parte significativa das compras de móveis no país. Isso é relevante para o mercado de móveis de metal porque os formatos desmontáveis e em kit se adaptam melhor à economia do varejo digital do que muitas alternativas montadas. Produtos de metal enviados em caixas compactas podem reduzir os custos de frete, a pressão sobre o armazenamento e o risco de danos na entrega quando a embalagem é bem projetada. Ferramentas de visualização, como configuração 3D e pré-visualização de ambientes, também estão ajudando os compradores a avaliar escala e posicionamento com mais precisão antes de finalizar a compra. Ao mesmo tempo, o canal ainda funciona melhor para fabricantes que conseguem gerenciar a difícil última milha para itens volumosos sem comprometer as margens online.

Escala e Liderança de Exportação da Ásia-Pacífico

A Ásia-Pacífico fornece ao mercado de móveis de metal sua base de custos e fornecimento mais sólida, pois a região combina manufatura em escala, redes densas de fornecedores e capacidade de exportação. Em 2024, as exportações de móveis da China demonstraram o papel significativo do país no comércio e na produção global. Essa profundidade de exportação encurta os prazos de entrega para os compradores e permite que grandes produtores distribuam os custos de ferramental, acabamento e logística em altos volumes de produção. O Vietnã tornou-se um dos principais centros globais de produção de móveis, reportando aproximadamente USD 17,3 bilhões em exportações de móveis em 2025 e direcionando mais de 55% de sua produção apenas para o mercado dos EUA, com reduções tarifárias impulsionadas pelo EVFTA ampliando simultaneamente o acesso de compradores europeus[2]Associação de Móveis do Vietnã, "Fabricação de Móveis no Vietnã: Oportunidades, Tendências e Guia de Investimento 2025–2030," Associação de Móveis do Vietnã, Vietnam. incorp. asia. O resultado é um piso de preços que molda a forma como os produtores da América do Norte e da Europa posicionam as linhas de produtos intermediários e de contrato. A mesma força regional também apoia a diversificação China+1, pois os compradores podem transferir programas selecionados dentro da Ásia sem perder acesso aos ecossistemas estabelecidos de componentes e acabamento. Com o tempo, essa combinação de demanda doméstica e resiliência de exportação deve manter a Ásia-Pacífico no centro do mercado de móveis de metal, mesmo com o fornecimento tornando-se mais distribuído.

Reformas Institucionais e Comerciais Favorecem Formas de Metal Duráveis

Os ciclos de reforma comercial estão sustentando o mercado de móveis de metal, pois os compradores institucionais continuam a preferir produtos que resistam ao uso e à limpeza repetidos. O segmento de móveis empresariais e institucionais na América do Norte retomou o crescimento, sustentado pela atividade de reposição e reformas de escritórios, em vez de novas construções puras[3]Associação de Fabricantes de Móveis Empresariais e Institucionais, "Tamanho do Mercado de Móveis Empresariais e Institucionais da América do Norte," BIFMA, bifma.org. O metal tem bom desempenho em hotéis, hospitais, aeroportos, escolas e escritórios porque combina durabilidade estrutural com propriedades de superfície mais fáceis de manter em ambientes de alto contato. Essa preferência está crescendo à medida que os compradores se concentram mais no custo total de propriedade, na exposição à garantia e nos longos intervalos de substituição. Empresas menores também se beneficiam de regras de dedução de despesas que tornam as atualizações de móveis financeiramente viáveis, o que ajuda a sustentar uma demanda contratual estável no segmento intermediário, de acordo com a BIFMA. Outra mudança importante é que as licitações exigem cada vez mais documentação ambiental e de uso interno, o que tende a favorecer o metal em relação a substitutos tratados quimicamente quando a documentação de conformidade passa a fazer parte da decisão de compra.

Avanços em Revestimento em Pó e Proteção contra Corrosão

Os avanços em acabamentos protetores estão expandindo os casos de uso de móveis de metal em ambientes externos e costeiros. Os sistemas aprimorados de revestimento em pó e os padrões de proteção contra corrosão agora oferecem aos compradores um quadro de conformidade mais claro ao especificar produtos para ambientes úmidos, marinhos e de alta incidência de UV[4]IGP Powder Coatings, "Brochura IGP-KORROPRIMER," IGP Powder Coatings, igp-powder.com. Isso é importante porque projetos de hotelaria ao ar livre, resorts, marinas e terraços historicamente eram mais cautelosos com o metal, dada a exposição ao sal e o desbotamento de cores que aumentavam o risco de substituição precoce. Revestimentos melhores melhoram a durabilidade, a retenção de cor e a resistência à corrosão, o que reduz as preocupações com garantia tanto para fornecedores quanto para equipes de aquisição. A mudança também ajuda o metal a competir mais diretamente com teca, rattan sintético e outros materiais externos em especificações premium. À medida que essas preocupações de desempenho se tornam mais fáceis de verificar por meio de certificação e testes, o mercado endereçável para programas de metal externo continua a se expandir.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Aço/Alumínio e Energia Comprime Margens e Preços | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Última Milha Volumosa, Logística Reversa e Altos Custos de Devolução Limitam a Penetração Online | -0.4% | América do Norte, Europa e corredores emergentes de comércio eletrônico na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de Corrosão Costeira sem Revestimentos Robustos | -0.2% | Sudeste Asiático, Oriente Médio e América do Norte costeira | Médio prazo (2-4 anos) |

| Encargos de Conformidade com CBAM e Dados de Emissões | -0.2% | Europa, Turquia, Índia e Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Aço/Alumínio e Energia Comprime Margens e Preços

A inflação de matérias-primas é a restrição de curto prazo mais evidente no mercado de móveis de metal, pois os preços do aço e do alumínio se movem rapidamente quando as condições de energia ou comércio mudam. Os custos de carbono na fronteira da UE tornaram-se financeiramente vinculantes a partir de janeiro de 2026, e os preços dos certificados CBAM variaram de EUR 65 a 90 por tonelada de CO2e, equivalente a USD 70,2 a 97,2 por tonelada de CO2e a uma taxa de conversão média de 2026 de 1. Esses custos adicionais elevam o preço entregue do aço e do alumínio destinados à UE e comprimem as margens dos fabricantes que não conseguem reajustar os preços rapidamente. As ações comerciais e as estruturas tarifárias na América do Norte acrescentam outra camada de incerteza de custos para os produtores que dependem de insumos de metal importados. Os grandes compradores de contratos frequentemente limitam o repasse de preços em acordos plurianuais, de modo que parte do risco de commodities permanece com o fabricante em vez de ser transferida ao cliente. Essa pressão é mais intensa para empresas de médio porte do setor de móveis de metal que não dispõem de capacidade de hedge, escala regional ou controle integrado de aquisição.

Última Milha Volumosa, Logística Reversa e Altos Custos de Devolução Limitam a Penetração Online

A economia de produtos volumosos ainda limita até onde a expansão digital pode chegar no mercado de móveis de metal, mesmo quando a demanda online permanece forte. As devoluções de itens grandes podem custar de USD 300 a USD 1.500 por viagem, superando o valor de revenda do móvel e transformando uma venda bem-sucedida em prejuízo quando surgem problemas de entrega ou adequação. Os produtos de metal frequentemente exigem janelas de entrega agendadas, manuseio por duas pessoas, navegação em escadas e posicionamento sem danos, todos os quais acrescentam custos além dos modelos de encomendas padrão. Os compradores também não conseguem avaliar completamente o acabamento, o peso e a presença física por meio de uma tela, o que mantém o risco de incompatibilidade elevado apesar das melhores ferramentas de visualização. A logística reversa torna-se especialmente cara quando um item é grande, montado ou difícil de reembalar após a inspeção. Isso torna as redes densas de lojas, os armazéns regionais e as capacidades de clique e retirada mais valiosos do que o alcance puramente online para os vendedores de móveis que desejam escalar de forma lucrativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Assentos Dominam, Móveis de Metal Estofados Ganham Participação em Especificações

Os Móveis de Assento detinham 35% da participação do mercado de móveis de metal em 2025, mantendo-se à frente de todos os outros grupos de produtos em termos de receita. Cadeiras, banquetas e bancos aparecem em ambientes residenciais, de hotelaria, de alimentação, de trabalho e de espaços públicos, de modo que nenhuma outra categoria se equipara à sua base de volume. Essa amplitude multicanal ajuda o mercado de móveis de metal a manter uma demanda estável mesmo quando um segmento de uso final desacelera. Os assentos também se beneficiam de uma ampla faixa de preços, desde produtos domésticos de massa até assentos comerciais desenvolvidos para uso contínuo. Esse amplo alcance funcional mantém o segmento central tanto para o volume B2C quanto para as especificações de projetos B2B.

Os Móveis de Metal Estofados têm projeção de expansão a um CAGR de 6,56% até 2031, tornando-se a subcategoria de produto de crescimento mais rápido no mercado de móveis de metal. O crescimento reflete uma clara tendência em direção a assentos estofados que combinam a resistência de uma estrutura metálica com o conforto de ambientes de lounge, hotelaria e residencial premium. Os produtos estofados com estrutura metálica estão ganhando aceitação em lounges de aeroportos, espaços de coworking e interiores de hotelaria boutique, onde tanto a conformidade com normas de segurança contra incêndio quanto o uso intensivo são relevantes. Essa mudança demonstra que o metal está avançando para aplicações antes dominadas por construções à base de madeira. Os móveis de armazenamento continuam sendo importantes, pois a proteção comercial ajuda os fornecedores norte-americanos a se manterem competitivos em armários e arquivos de metal, enquanto os móveis de metal para uso externo se beneficiam de revestimentos aprimorados que reduzem as preocupações com corrosão.

Por Tipo de Material: Posição de Massa do Aço Desafiada pela Expansão de Valor do Alumínio

O aço, incluindo o aço inoxidável, representou 48,21% da receita em 2025 e permaneceu como a base de material principal do mercado de móveis de metal. Sua posição repousa em um forte equilíbrio entre resistência e custo em assentos, armazenamento, mesas e componentes estruturais. O aço também continua difícil de substituir em aplicações de escritório e armazenamento, onde a integridade da solda, a capacidade de carga e a consistência dimensional são essenciais. Os graus inoxidáveis mantêm uma vantagem particular em ambientes de saúde e serviços de alimentação porque suas superfícies são não porosas e mais fáceis de higienizar. Isso significa que o aço deve permanecer o material âncora em muitas aplicações de grande volume durante o período de previsão.

O alumínio está projetado para crescer a um CAGR de 5,35% até 2031, tornando-o o segmento de material de expansão mais rápida no mercado de móveis de metal. Seu valor reside no menor peso, na resistência natural à corrosão e na flexibilidade de design em produtos externos e orientados à mobilidade. Essas características sustentam assentos externos premium, sistemas de terraço e coleções que precisam de manuseio mais fácil sem sacrificar a qualidade visual. O alumínio também se encaixa em categorias de produtos onde a eficiência de transporte e a conveniência de montagem moldam a preferência do comprador. Mesmo assim, a economia do aço continuará sendo mais importante nas categorias sensíveis ao custo, especialmente à medida que o CBAM e outras regras vinculadas ao carbono começam a remodelar as escolhas de aquisição para os fabricantes voltados à UE.

Por Faixa de Preço: Intermediário Mantém Volume, Premium Registra Crescimento de Nível Estratégico

O segmento Intermediário representou 53,62% da receita em 2025, tornando-o o maior nível de preço no mercado de móveis de metal. Esse segmento se beneficia de ampla disponibilidade nos canais residenciais e comerciais leves, onde os compradores desejam durabilidade, mas ainda observam de perto a acessibilidade. Os grandes varejistas de massa e omnicanal construíram forte alcance nessa faixa, ajudando a manter alto volume. A categoria também funciona bem para programas de produtos padronizados, onde o fornecimento eficiente e a embalagem podem preservar as margens. Como resultado, o segmento intermediário permanece o principal motor de volume, mesmo enquanto o mercado se torna mais segmentado por design, acabamento e requisitos de conformidade.

O segmento Premium está previsto para expandir a um CAGR de 6,45% até 2031, mostrando que os compradores estão migrando para produtos de maior valor quando a qualidade de design e o valor ao longo do ciclo de vida são claros. Em ambientes de hotelaria e contratos de alto padrão, os compradores estão cada vez mais dispostos a pagar mais por coleções de alumínio ou aço inoxidável com revestimento mais robusto, credenciais de sustentabilidade ou certificação. O setor de móveis de metal também está vendo marcas premium defenderem seus preços por meio de inovação de materiais e modularidade, em vez de escala pura. O lançamento pela USM em janeiro de 2026 dos Painéis Soft para seu clássico sistema modular de aço é um exemplo de como os fornecedores premium estão usando atualizações de produtos para manter linhas de longa data comercialmente atuais. Os produtos econômicos ainda atendem à demanda institucional sensível ao custo, mas enfrentam pressão de substituição quando a aquisição pelo menor preço favorece alternativas de plástico moldado ou composto em detrimento do metal.

Por Usuário Final: Escala Residencial Coexiste com Impulso Comercial

Os usuários finais residenciais representaram 68,95% da receita em 2025, tornando os domicílios a maior base de demanda para o mercado de móveis de metal. A escala reflete o amplo papel do metal em quartos, varandas, jardins, áreas de armazenamento, espaços de jantar e residências urbanas compactas. A demanda residencial também se beneficia da formação de novos domicílios, da vida em apartamentos e do apelo de produtos duráveis para uso interno e semexterno. Em cidades de alta densidade, os móveis de metal atendem à necessidade de peças compactas, práticas e de fácil manutenção. O caminho de urbanização da China continua a sustentar esse padrão à medida que a vida urbana se expande e os produtos eficientes em espaço permanecem relevantes.

O segmento Comercial está projetado para crescer a um CAGR de 4,98% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de móveis de metal. A demanda está vindo de reformas de escritórios, investimentos em saúde, renovações de hotelaria e outros ciclos de aquisição liderados por reposição. Na América do Norte, a demanda contratual foi sustentada por uma recuperação mais ampla nos pedidos de móveis empresariais e institucionais, em vez de um único segmento vertical estreito. Os resultados do terceiro trimestre do ano fiscal de 2026 da MillerKnoll também apontaram para o crescimento contínuo de pedidos na atividade contratual, o que sustenta o padrão mais amplo de recuperação comercial. Os compradores nesses segmentos atribuem alto valor à facilidade de limpeza, resistência ao desgaste e conformidade documentada, o que continua a favorecer o metal nas especificações institucionais.

Por Canal de Distribuição: Infraestrutura B2C Mantém Volume, B2B Captura Crescimento de Valor

O B2C/Varejo representou 72,52% da receita em 2025, tornando-o o maior canal de distribuição para o mercado de móveis de metal. Centros de materiais de construção, lojas especializadas, redes de móveis franqueadas e vitrines online sustentam essa ampla base de canal. O segmento mantém volume porque atende às necessidades cotidianas de reposição e mobiliamento doméstico em múltiplas faixas de preço. As grandes redes omnicanal também facilitam a combinação de descoberta em loja com pedidos digitais e retirada local. O plano de expansão da IKEA nos Estados Unidos para 2026 mostra como as instalações físicas ainda são importantes quando os vendedores de móveis desejam melhorar a conveniência e a eficiência de atendimento.

O B2B/Projetos está previsto para crescer a um CAGR de 7,01% até 2031, marcando-o como o canal de movimento mais rápido no mercado de móveis de metal. Esse ritmo reflete os maiores tamanhos de pedidos e as margens mais robustas de contratos de hotelaria, saúde, ambiente de trabalho e institucional. As ferramentas digitais de licitação e especificação também estão tornando a compra contratual mais fácil para organizações menores que antes dependiam de canais de varejo. Os relacionamentos com fornecedores são mais importantes aqui porque documentação, instalação, cronograma do projeto e suporte pós-venda influenciam a adjudicação de contratos. KOKUYO e Lamex reforçaram essa direção na Feira Internacional de Móveis da China em março de 2026, combinando lançamentos de produtos com um white paper sobre ambiente de trabalho que apoia um modelo de vendas B2B mais consultivo.

Análise Geográfica

A Ásia-Pacífico representou 40,11% da receita global em 2025 e registrou o CAGR regional mais rápido de 5,12% até 2031, colocando-a em uma posição rara de liderar tanto em escala quanto em crescimento. A China permanece o principal centro de produção e consumo para o mercado de móveis de metal na região. Ela exportou USD 36,44 bilhões em móveis em 2024, confirmando a profundidade de seu ecossistema de manufatura e alcance de exportação. Os dados comerciais da CNFA também mostraram momentum contínuo no comércio de móveis da China com a ASEAN em 2025, sustentando a visão de que as cadeias de suprimentos regionais estão se tornando mais interconectadas, e não menos. Isso dá à Ásia-Pacífico uma forte combinação de consumo doméstico, escala de exportação e opções de fornecimento flexíveis para compradores globais.

Espera-se que a Índia permaneça um dos principais mercados de crescimento dentro da Ásia-Pacífico, à medida que a demanda por habitação urbana, o varejo moderno e a atividade de projetos ampliam a base de clientes endereçável. O Sudeste Asiático também importa mais para o mercado de móveis de metal porque oferece tanto crescimento de consumo quanto capacidade de manufatura alternativa para programas de fornecimento global. O Vietnã continua a se beneficiar da diversificação de fornecimento China+1, embora o ponto mais forte não seja apenas o crescimento das exportações, mas sua integração mais profunda em programas de compradores premium. A América do Norte permanece o principal centro para móveis de metal de contrato com especificação premium, onde a demanda de reposição em escritórios, saúde e institucional continua a sustentá-la. A combinação da HNI e da Steelcase em dezembro de 2025 criou uma entidade com receita pro forma de USD 5,8 bilhões, fortalecendo a escala no segmento superior do mercado de móveis para ambientes de trabalho na região. Os dados da BIFMA e os comentários das empresas também sugerem que as reformas e atualizações ergonômicas são mais importantes hoje do que novas construções de escritórios, o que mantém a demanda de reposição ativa.

A Europa permanece importante para design premium, compras institucionais e aplicações externas, mas os custos de importação relacionados ao carbono estão remodelando as decisões de fornecimento. A partir de janeiro de 2026, os importadores de aço e alumínio para a UE passaram a ter de contabilizar as compras de certificados CBAM vinculadas aos preços do EU ETS, o que afeta diretamente as estruturas de custo entregue. Isso dá aos produtores upstream de menores emissões uma rota mais clara para a competitividade nas cadeias de suprimentos destinadas à UE. O Oriente Médio, a África e a América do Sul permanecem menores hoje, mas todos atuam como zonas de crescimento de fronteira para o mercado de móveis de metal. No Oriente Médio, projetos de hotelaria e comerciais nos Emirados Árabes Unidos e na Arábia Saudita sustentam a demanda contratual durável. Ao mesmo tempo, na América do Sul, as oportunidades estão mais ligadas ao crescimento residencial urbano, à expansão do varejo e ao potencial de fabricação local. Essas regiões ainda enfrentam restrições de logística e custos de importação, razão pela qual a manufatura local e regional pode se tornar mais importante do que a visibilidade da marca isoladamente ao longo do tempo.

Cenário Competitivo

O mercado de móveis de metal permanece extremamente fragmentado, o que mantém sua estrutura muito diferente das categorias dominadas por alguns poucos líderes globais. As maiores empresas têm escala em escritório, armazenamento ou varejo de marca, mas o mercado mais amplo ainda está distribuído entre muitos fabricantes regionais, especialistas e fabricantes sob encomenda. Essa fragmentação mantém a pressão de preços elevada nas categorias de mercado intermediário e limita a capacidade de qualquer empresa de ditar termos globais. Isso também significa que o alcance de distribuição, a capacidade de especificação e a qualidade de acabamento frequentemente importam mais do que o tamanho nominal para garantir participação.

O movimento de consolidação mais importante recente foi a aquisição da Steelcase pela HNI Corporation em dezembro de 2025, avaliada em aproximadamente USD 2,2 bilhões. A entidade combinada tinha receita anual pro forma de aproximadamente USD 5,8 bilhões, fortalecendo a escala nos segmentos de ambiente de trabalho e contrato. A MillerKnoll seguiu um caminho diferente, operando uma estrutura multimarca que distribui a exposição entre canais de contrato, saúde e varejo global, em vez de depender de uma fusão de tamanho semelhante. A Bisley oferece outro exemplo de posicionamento estratégico por meio de capacidade de produto, com o bloqueio inteligente BeSmart ajudando a defender seu portfólio de armazenamento em aço por meio de recursos vinculados a software, em vez de simples concorrência de preços. A USM seguiu uma rota paralela ao adicionar Painéis Soft com conteúdo reciclado ao seu sistema modular de aço, estendendo assim a relevância premium sem alterar a arquitetura da plataforma principal.

Tecnologia, documentação e desenvolvimento de produtos agora separam claramente os fornecedores de nível de especificação dos produtores de commodities. O posicionamento no ambiente de trabalho e os lançamentos de produtos da KOKUYO em 2025 e 2026 mostram como os players maiores estão combinando design de móveis com vendas comerciais orientadas por pesquisa. O espaço em branco permanece mais forte no Sul da Ásia, no Oriente Médio e em partes da África, onde as redes de serviço e os sistemas de aquisição ainda estão em desenvolvimento. Isso deixa espaço para concorrentes regionais que combinam fabricação local com vendas B2B diretas. Isso também significa que as empresas internacionais não podem depender apenas do valor da marca se não tiverem capacidade local de entrega, instalação e manutenção. O mercado de móveis de metal, portanto, permanece aberto à consolidação seletiva no segmento premium, enquanto o mercado intermediário continua a recompensar a disciplina operacional, a capacidade de resposta regional e a prontidão para conformidade.

Líderes do Setor de Móveis de Metal

Steelcase

MillerKnoll

HNI Corporation

IKEA

KOKUYO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Na NeoCon 2026 em Chicago, a Okamura apresentou a cadeira de trabalho Muku, desenvolvida em colaboração com a Foster + Partners Industrial Design. A cadeira inclui um mecanismo de ajuste multieixo compacto feito de alumínio e nylon reciclado. Destina-se ao uso em escritório, comercial e doméstico, com lançamento comercial previsto para novembro de 2026. Essa colaboração reflete o foco da Okamura em especificações de contratos globais por meio de parcerias com escritórios de design.

- Junho de 2026: A IKEA inaugurou seu primeiro centro dedicado ao desenvolvimento de produtos em Bengaluru, Índia. A instalação foi projetada para acelerar a criação de móveis de metal e composto adaptados aos requisitos espaciais, climáticos e culturais indianos. Essa iniciativa apoia a estratégia de expansão da IKEA no Sul da Ásia.

- Maio de 2026: Em 1º de maio de 2026, a KOKUYO transferiu sua sede global para o KOKUYO HQ no Grand Green Osaka. A instalação funciona como um ambiente de trabalho experimental aberto acessível a clientes corporativos e empresas parceiras. Essa realocação está alinhada com a estratégia da KOKUYO de acelerar o crescimento global, com foco na região de Kansai.

- Março de 2026: A Fermob apresentou sua coleção de 2026 no Salone del Mobile. A coleção inclui o sistema modular de lounge externo Rivage e a cozinha externa GOOSTO, ambos construídos em alumínio e HPL. Uma nova luminária solar de chão também foi apresentada. Essa coleção destaca a expansão da Fermob para a vida culinária ao ar livre e a integração de móveis para espaços internos e externos.

Escopo do Relatório Global do Mercado de Móveis de Metal

Móveis de metal referem-se a produtos de mobiliário fabricados principalmente a partir de materiais metálicos, como aço, alumínio, ferro forjado, ferro fundido e outras ligas. Esses produtos são valorizados por sua durabilidade, resistência, baixos requisitos de manutenção e adequação para aplicações internas e externas em ambientes residenciais e comerciais. O mercado de móveis de metal é segmentado por tipo de produto, tipo de material, faixa de preço, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em móveis de assento (cadeiras, banquetas, bancos), móveis de quarto (camas, beliches), mesas e escrivaninhas, móveis de armazenamento (guarda-roupas, armários, gabinetes, estantes), móveis de metal estofados (sofás, espreguiçadeiras) e móveis de metal externos. Por tipo de material, o mercado é segmentado em aço (incluindo aço inoxidável), alumínio, ferro forjado/fundido e outras ligas. Por faixa de preço, o mercado é segmentado em produtos econômicos, intermediários e premium. Por usuário final, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em canais B2C/varejo e B2B/projetos. O segmento B2C/varejo é ainda categorizado em centros de materiais de construção, lojas especializadas de móveis, canais online, oficinas locais e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado em USD para todos os segmentos mencionados acima.

| Móveis de Assento (cadeiras, banquetas, bancos) |

| Móveis de Quarto (camas, beliches) |

| Mesas e Escrivaninhas |

| Móveis de Armazenamento (guarda-roupas, armários, gabinetes, estantes) |

| Móveis de Metal Estofados (sofás, espreguiçadeiras) |

| Móveis de Metal Externos |

| Aço (incl. inoxidável) |

| Alumínio |

| Ferro Forjado/Fundido |

| Outras Ligas |

| Econômico |

| Intermediário |

| Premium |

| Residencial |

| Comercial |

| B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas de Móveis | |

| Online | |

| Oficinas Locais | |

| Outros Canais de Distribuição | |

| B2B/Projetos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Móveis de Assento (cadeiras, banquetas, bancos) | |

| Móveis de Quarto (camas, beliches) | ||

| Mesas e Escrivaninhas | ||

| Móveis de Armazenamento (guarda-roupas, armários, gabinetes, estantes) | ||

| Móveis de Metal Estofados (sofás, espreguiçadeiras) | ||

| Móveis de Metal Externos | ||

| Por Tipo de Material | Aço (incl. inoxidável) | |

| Alumínio | ||

| Ferro Forjado/Fundido | ||

| Outras Ligas | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas de Móveis | ||

| Online | ||

| Oficinas Locais | ||

| Outros Canais de Distribuição | ||

| B2B/Projetos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de móveis de metal até 2031?

O mercado de móveis de metal está previsto para atingir USD 243,63 bilhões até 2031, subindo de USD 193,83 bilhões em 2026 a um CAGR de 4,68%.

Qual categoria de produto lidera a demanda global por móveis de metal?

Os Móveis de Assento lideraram o mercado em 2025 com uma participação de 35%, pois cadeiras, banquetas e bancos atendem à demanda residencial, de hotelaria, de ambiente de trabalho e de espaços públicos.

Qual material está crescendo mais rapidamente nas aplicações de móveis de metal?

O alumínio é o segmento de material de crescimento mais rápido, com um CAGR de 5,35% até 2031, sustentado pelo menor peso e pela resistência natural à corrosão.

Por que a Ásia-Pacífico é tão importante para este espaço?

A Ásia-Pacífico representou 40,11% da receita global em 2025 e também é a região de crescimento mais rápido, com um CAGR de 5,12%, sustentado pela escala de exportação da China e pela manufatura regional mais profunda.

O que está impulsionando o crescimento nas vendas contratuais e baseadas em projetos?

O B2B ou Projetos está previsto para crescer a um CAGR de 7,01% até 2031, à medida que compradores de hotelaria, saúde, ambiente de trabalho e institucional aumentam a aquisição liderada por reformas.

Qual é o maior risco de curto prazo para os fabricantes?

A volatilidade dos custos de materiais e energia permanece o principal risco, pois os preços do aço e do alumínio são afetados por tarifas, oscilações nos preços de energia e custos de importação relacionados ao carbono da UE.

Página atualizada pela última vez em: