Tamanho e Participação do Mercado de Móveis para Escritório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

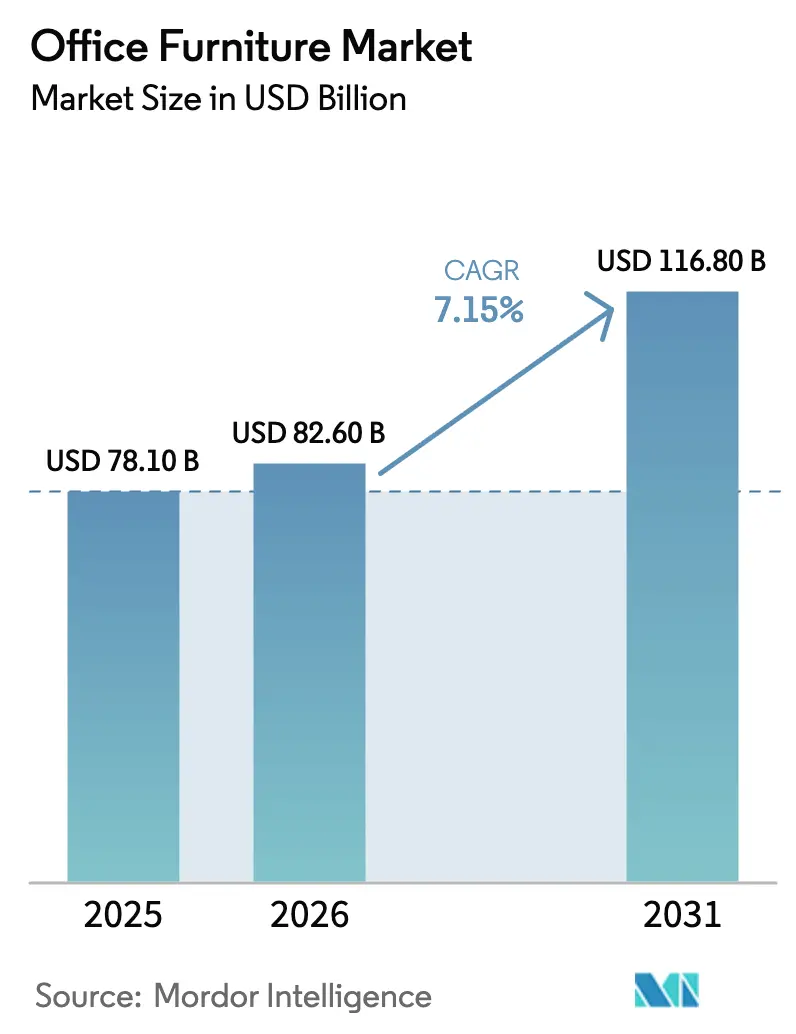

| Tamanho do Mercado (2026) | 82.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

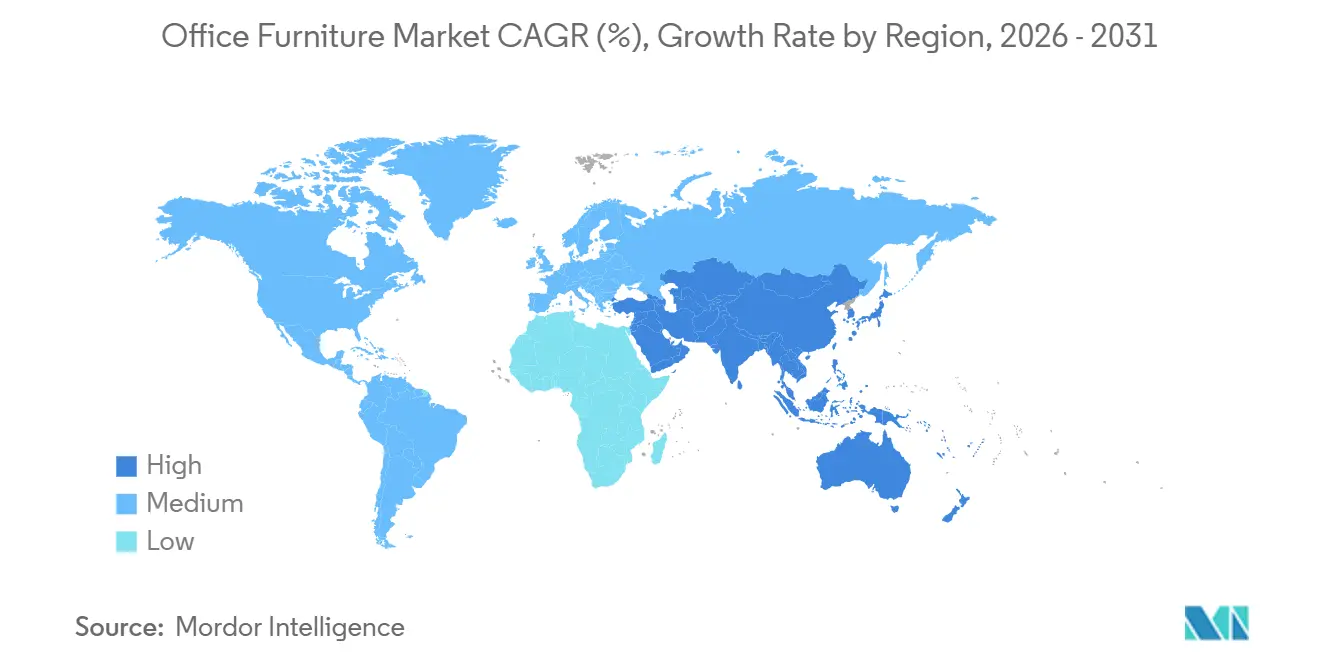

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Escritório por Mordor Intelligence

O tamanho do mercado de móveis para escritório está projetado para expandir de USD 78,10 bilhões em 2025 e USD 82,60 bilhões em 2026 para USD 116,80 bilhões até 2031, registrando um CAGR de 7,15% entre 2026 e 2031. O trabalho híbrido amadureceu e se consolidou como um modelo operacional estável, de modo que as empresas estão equipando escritórios como centros de colaboração com assentos ergonômicos, estações de trabalho integradas à tecnologia e divisórias flexíveis que permitem rápida reconfiguração. O mercado de móveis para escritório também está respondendo ao escrutínio regulatório e dos compradores em relação à sustentabilidade, o que está deslocando as decisões de compra em direção a produtos com rastreabilidade de materiais confiável, design circular e menor carbono incorporado. Os grandes players consolidados estão ampliando escala para gerenciar a volatilidade de insumos e a complexidade de distribuição, ilustrado pelo acordo da HNI Corporation para adquirir a Steelcase, visando obter sinergias de aquisição significativas e ampliar o alcance em segmentos de clientes complementares. As ações de política sobre metais e categorias selecionadas estão inflacionando os custos, enquanto a Ásia-Pacífico está atraindo investimentos e expansão de showrooms como o centro de demanda regional de crescimento mais rápido.

Principais Conclusões do Relatório

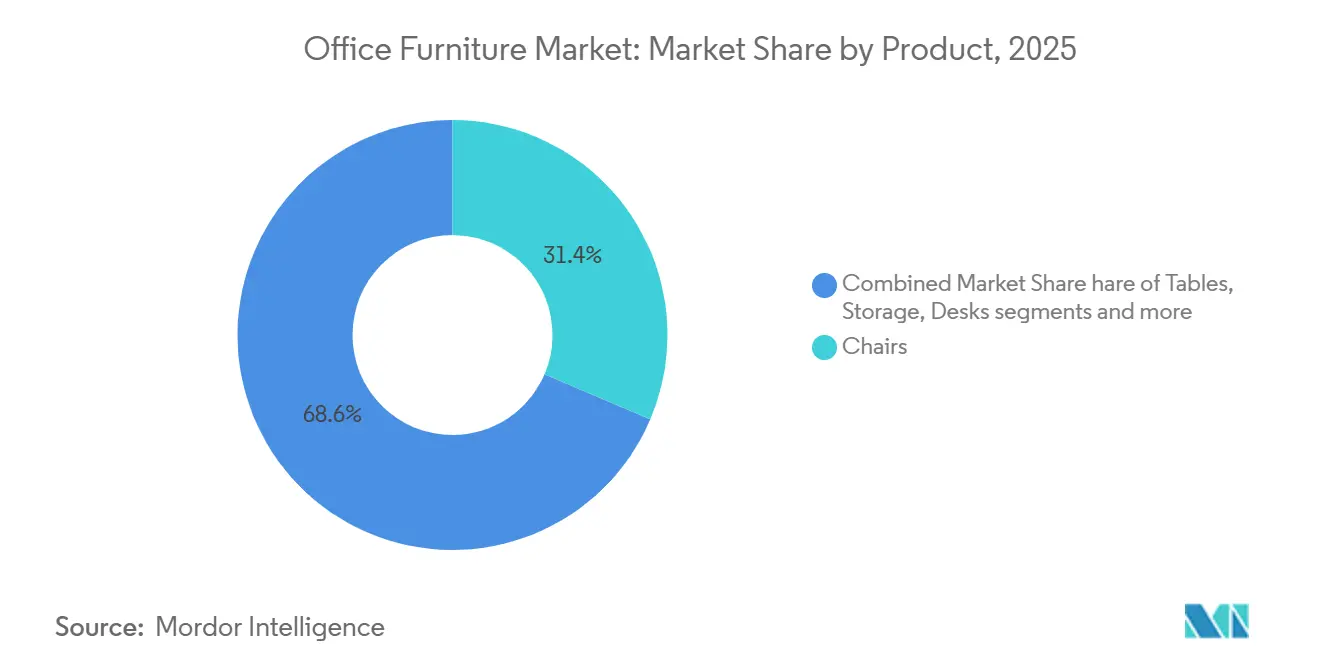

- Por categoria de produto, as cadeiras lideraram com 31,40% de participação de mercado em 2025 e estão previstas para expandir a um CAGR de 8,30% até 2031.

- Por material, a madeira detinha 45,20% de participação de mercado em 2025, enquanto o metal está projetado para crescer a um CAGR de 7,60% até 2031.

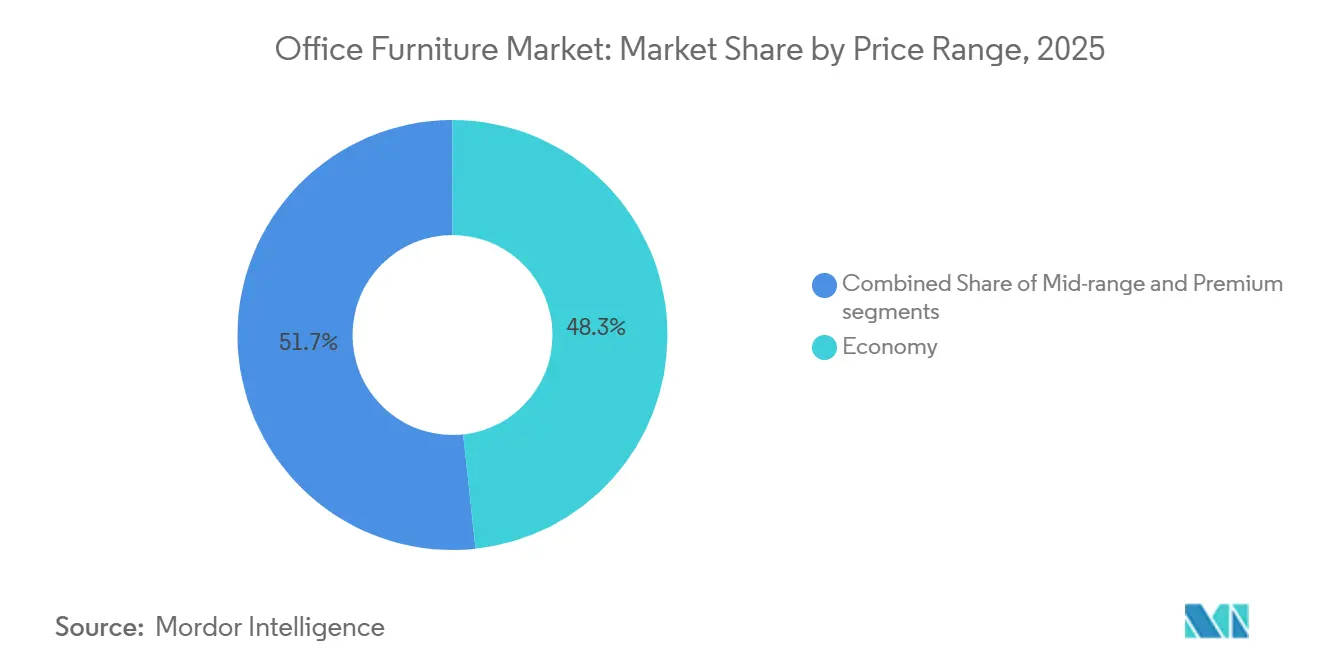

- Por faixa de preço, a categoria econômica comandava 48,30% de participação em 2025, e o segmento premium está projetado para expandir a um CAGR de 8,60% até 2031.

- Por usuário final, os escritórios corporativos responderam por 41,80% do mercado de móveis para escritório em 2025, enquanto hotelaria e back-office de varejo estão projetados para crescer a um CAGR de 7,10% até 2031.

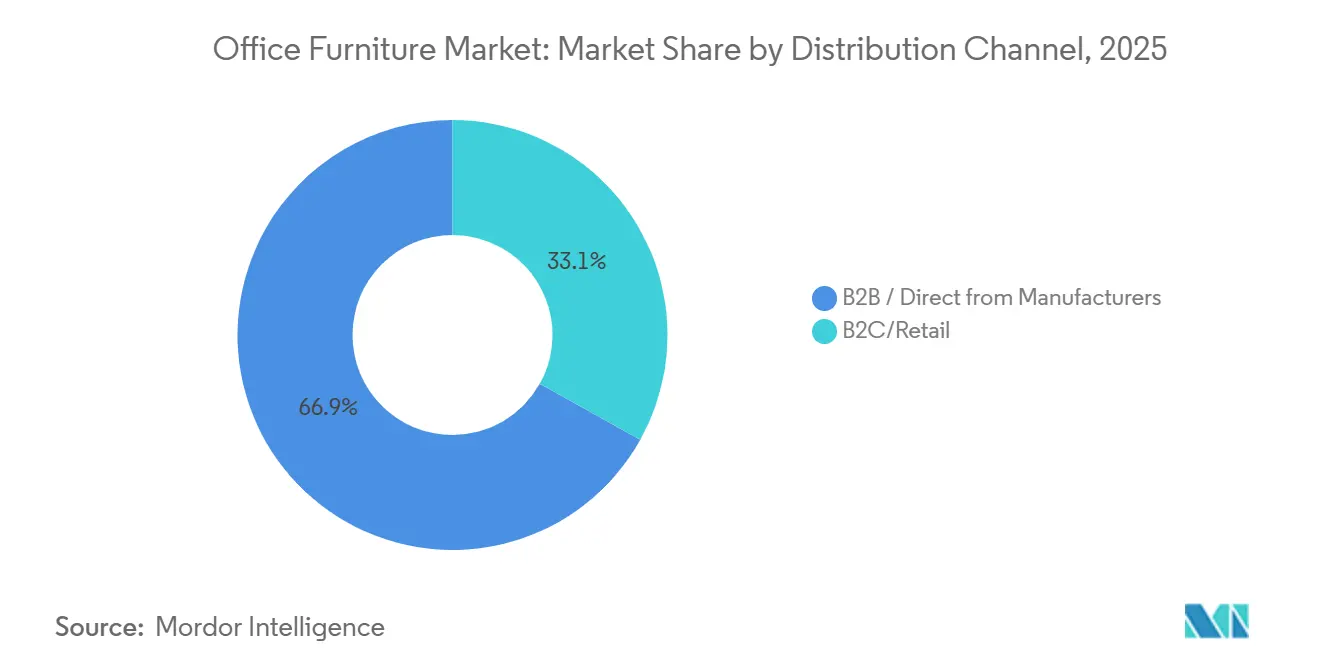

- Por canal de distribuição, os canais B2B direto do fabricante detinham 66,90% da participação do mercado de móveis para escritório em 2025, enquanto o varejo B2C e online estão projetados para crescer a um CAGR de 7,90% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 41,20% do mercado de móveis para escritório em 2025 e deve liderar a expansão a um CAGR de 7,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis para Escritório

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes de Coworking e Modelos de Trabalho Híbrido | +1.3% | Global, com aceleração na Ásia-Pacífico e em metrópoles selecionadas da América do Norte | Médio prazo (2 a 4 anos) |

| Aumento das Taxas de Emprego Elevando as Necessidades de Móveis | +1.0% | Ásia-Pacífico (criação de empregos na Índia e na China) e América do Norte (contratações federais e corporativas seletivas) | Curto prazo (≤ 2 anos) |

| Crescimento do Mercado Imobiliário Comercial Impulsionando a Demanda por Instalações | +1.6% | Ásia-Pacífico (Índia com 65 a 70 milhões de pés quadrados em 2025) e Oriente Médio (projetos nos Emirados Árabes Unidos e na Arábia Saudita) | Médio prazo (2 a 4 anos) |

| Crescente Preferência por Móveis Ecológicos Devido a Metas de Sustentabilidade e ESG | +1.2% | Europa (ESPR até 2026), América do Norte (mandatos corporativos de ESG) e contas empresariais globais | Longo prazo (≥ 4 anos) |

| Foco em Ergonomia no Local de Trabalho e Bem-Estar dos Funcionários | +1.4% | Global, com adoção premium na América do Norte e na Europa e penetração no mercado de massa na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aquisição Digital Expandindo o Alcance e a Acessibilidade do Mercado | +1.0% | Global, com maior crescimento nos segmentos B2C e de pequenas e médias empresas em todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Espaços de Coworking e Modelos de Trabalho Híbrido

O trabalho híbrido estabilizou as distribuições de efetivo entre sedes, hubs regionais e terceiros espaços, de modo que os compradores preferem sistemas flexíveis que combinam densidade com privacidade e podem alternar entre sessões em equipe e trabalho focado. O mercado de móveis para escritório se beneficia à medida que operadores e empregadores configuram mais microambientes fechados, frotas de assentos ergonômicos padronizados e armazenamento modular que pode ser redistribuído entre unidades. Os portfólios corporativos agora incluem adesões ou espaços satélites para reduzir o atrito do deslocamento, o que expande as aquisições para além dos CBDs centrais em direção a nós suburbanos que valorizam a logística escalável. Os fabricantes estão respondendo com showrooms localizados e ferramentas digitais para permitir especificações com agilidade, como visto no lançamento do showroom da MillerKnoll na China em 2025 e em uma estratégia mais ampla de expansão do varejo voltada a capturar ciclos de renovação impulsionados pelo trabalho híbrido.[1]Fonte: MillerKnoll, "Sala de Imprensa da MillerKnoll," Notícias da MillerKnoll, news.millerknoll.com A amplitude de produtos está se expandindo para suportar salas multiuso, adicionando mesas móveis, assentos empilháveis e cabines de trabalho adaptáveis, com aquisições como a compra da Boss Design pela Okamura fortalecendo as linhas de móveis de lounge e soltos utilizados em ambientes flexíveis.

Expansão do Mercado Imobiliário Comercial Aumentando os Requisitos de Instalação de Escritórios

O novo estoque de escritórios e os pipelines de renovação ativos se traduzem diretamente em pedidos de mesas, assentos, armazenamento e divisórias, com o efeito mais forte na Ásia-Pacífico. As perspectivas de demanda da Índia para 2026 se baseiam no momentum de projetos de 2025, quando foram projetados de 65 a 70 milhões de pés quadrados de novo espaço de escritório, e os líderes locais comprometeram novo capital em portfólios ergonômicos para atender a esse pipeline. Os programas do Golfo nos Emirados Árabes Unidos e na Arábia Saudita também estão impulsionando as aquisições institucionais nos setores governamental e educacional, favorecendo produtos duráveis e em conformidade com normas especificados em grandes volumes. O mercado de móveis para escritório tende a pacotes completos de instalação para esses projetos, recompensando fornecedores que oferecem linhas integradas de assentos para tarefas, sistemas e áreas comuns. Players internacionais também estão fazendo parcerias ou aquisições para fortalecer o posicionamento regional em instalações, ampliando as opções de desenvolvedores e gestores de instalações enquanto mantêm os prazos de entrega competitivos.

Adoção de Móveis Sustentáveis e Ecológicos Alinhados com Objetivos de ESG

Os requisitos de sustentabilidade passaram a integrar os critérios centrais de compra, moldando os roteiros de produtos, a seleção de fornecedores e as decisões de adjudicação para grandes contas. O Regulamento da UE sobre Desmatamento, em vigor desde 30 de dezembro de 2024, obriga os fornecedores de móveis a documentar que os insumos de madeira, couro e borracha não contribuem para o desmatamento.[2]Fonte: Comissão Europeia, "Regulamento da UE sobre Produtos Livres de Desmatamento," europa.eu Os principais fabricantes comprometem-se com o uso de energia renovável, química mais segura e transparência de carbono dos fornecedores para apoiar os scorecards de ESG empresariais e licitações do setor público. A recuperação de materiais em circuito fechado comprova seu valor ao reduzir as pegadas dos produtos e garantir caminhos de fim de vida, especialmente para programas de assentos com uso intensivo de plástico. Os compradores europeus enfatizam a prontidão dos fornecedores para rastreabilidade e declarações ambientais, o que incentiva investimentos antecipados em passaportes de produtos, declarações ambientais de produto (EPDs) e documentação de conformidade robusta. O processo de aquisição do governo dos Estados Unidos reforça os padrões de conformidade, origem e transparência, favorecendo fornecedores com documentação consistente e capacidades de transformação doméstica. Essas mudanças recompensam empresas que projetam para reciclabilidade, apoiam programas de devolução e publicam progressos claros em relação às metas de gases de efeito estufa e materiais.

Foco em Ergonomia no Local de Trabalho e Bem-Estar dos Funcionários

Os empregadores agora tratam a ergonomia como um alicerce da experiência do funcionário e como uma alavanca quantificável para presença e produtividade. Estações de trabalho com ajuste de altura e cadeiras de tarefa altamente ajustáveis são agora padrão em muitas instalações, o que eleva as expectativas de durabilidade e design de controle intuitivo. Os fornecedores estão abordando as barreiras práticas de adoção com embalagens que aceleram a instalação e com configurações que se encaixam em plantas densas sem sacrificar o conforto. Os roteiros de produtos combinam cada vez mais ergonomia com integração tecnológica para análise de espaço e gestão de ativos, apontando para espaços de trabalho mais inteligentes ao longo da previsão. Novos lançamentos de múltiplos produtos focam em combinar colaboração aberta com zonas de foco e recuperação, o que exige uma combinação completa de assentos, mesas e soluções acústicas em um único plano. À medida que os requisitos de bem-estar e segurança se expandem, o mercado de móveis para escritório recompensa fornecedores que validam o desempenho por meio de normas reconhecidas e especificações claras.

Análise de Impacto das Restrições*

| Restrição | Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação da área de imóveis corporativos reduzindo a densidade de estações de trabalho | -0.8% | Global, mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Intensa concorrência de preços e compressão de margens entre fabricantes de médio porte e regionais | -0.6% | Ásia-Pacífico e mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Incerteza macroeconômica e altas taxas de juros levando ao adiamento de despesas de capital em instalações de escritórios | -1.0% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Ciclos de substituição de produtos prolongados impulsionados por materiais duráveis e programas de móveis reformados | -0.5% | Global, com efeitos iniciais em mercados que adotam práticas de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação da Área de Imóveis Corporativos Reduzindo a Densidade de Estações de Trabalho

À medida que as políticas de trabalho híbrido ganham força, muitos grandes empregadores estão reduzindo sua área total de escritório. Essa redução se traduz diretamente em menos estações de trabalho que precisam ser mobiliadas. Sedes que anteriormente acomodavam todos os funcionários agora estão se ajustando para planejar uma ocupação máxima de apenas 60 a 70%. Essa mudança não apenas reduz os volumes de pedidos em grande escala, mas também prolonga os ciclos de substituição. As equipes de instalações estão agora direcionando orçamentos para zonas de colaboração em vez de mesas individuais, gerando uma disparidade na demanda entre as categorias de produtos. Os fabricantes focados em mesas de trabalho e cadeiras básicas estão enfrentando o maior risco de volume. Em contrapartida, aqueles que fornecem sistemas de lounge modulares estão encontrando maneiras de mitigar parte dessas perdas. Especialistas preveem que essa fase de transição impactará o crescimento da receita nos próximos dois a três anos, até que os padrões de ocupação híbrida se estabilizem.

Incerteza Macroeconômica e Altas Taxas de Juros Levando ao Adiamento de Despesas de Capital em Instalações de Escritórios

À medida que os custos de captação aumentam e os indicadores econômicos flutuam, os diretores financeiros estão se tornando cada vez mais cautelosos em relação ao comprometimento com grandes projetos de capital, como reformas abrangentes de escritórios. Em vez de instalações completas, muitas organizações estão optando por renovações mais leves ou atualizações parciais, o que, por sua vez, atrasa seus pedidos de móveis. Esse conservadorismo financeiro é especialmente pronunciado em setores sensíveis à demanda do consumidor. Nessas áreas, a visibilidade limitada de receita resultou em ciclos de aprovação mais longos para investimentos em espaços de trabalho. Os revendedores observaram uma tendência em que alguns clientes estão migrando de compras planejadas para contratos de locação, uma medida voltada à preservação de caixa. Embora essa mudança reduza a receita imediata para os fabricantes, prevê-se que a tendência de adiamento de gastos continuará até que as taxas de juros caiam e uma perspectiva econômica mais otimista surja, desacelerando assim a expansão do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cadeiras Comandam o Segmento Premium à Medida que a Ergonomia Orienta as Especificações

As cadeiras lideraram a categoria com 31,40% de participação de mercado em 2025 e estão projetadas para crescer a um CAGR de 8,30% até 2031, refletindo o foco dos empregadores em postura saudável, ajustabilidade e durabilidade nas frotas de assentos para tarefas. As cadeiras de tarefa permanecem como âncora das configurações de local de trabalho, com especificações que enfatizam suporte lombar, ajustabilidade de braços e mecanismos confiáveis que suportam o uso diário em padrões de presença híbrida. O posicionamento voltado ao bem-estar impulsiona compras de nível de investimento, e os assentos premium ancoram as atualizações em escritórios que estão se reposicionando para atrair funcionários de volta ao local. Vários fornecedores estão avançando em designs que combinam suporte ergonômico com movimento responsivo e feedback orientado por sensores para postura e conforto. Os roteiros de produtos das principais marcas introduzem novos assentos de tarefa e para visitantes que se encaixam tanto em espaços de colaboração aberta quanto em salas de foco fechadas, apoiando uma estratégia equilibrada de planejamento de espaço no mercado de móveis para escritório.

As mesas e os sistemas de trabalho continuam evoluindo em direção à mobilidade e à integração de energia, com plataformas de ajuste de altura incorporadas como padrão e não como opção de nicho. As mesas de conferência agora exigem energia embutida, gerenciamento de cabos e acabamentos que suportam limpeza frequente sem desgaste visível. As soluções de privacidade, de cabines telefônicas a divisórias modulares, estão ganhando participação onde as equipes adicionam espaços de foco para contrabalançar o ruído de plantas abertas. Os fabricantes destacam sistemas acústicos, de privacidade e modulares para reconfigurar zonas para reuniões de equipe, reuniões com clientes e trabalho individual dentro da mesma área. Novos sistemas permitem reconfiguração sem ferramentas, o que reduz o tempo de inatividade das instalações e os custos de mão de obra durante as mudanças. A adoção desses formatos suporta um ciclo de substituição plurianual que se alinha ao trabalho híbrido e ao mercado de móveis para escritório em sentido amplo.

Por Material: A Madeira Domina, Mas o Metal Supera em Aplicações Modulares

A madeira reteve 45,20% da participação do mercado de móveis para escritório em 2025 e permanece o acabamento preferido em espaços executivos e voltados ao cliente, onde o calor e a qualidade visual influenciam a seleção. À medida que o mercado de móveis para escritório escala, sistemas modulares, folheados de madeira e laminados complementam estruturas metálicas para oferecer tanto estética quanto desempenho. Os compromissos de sustentabilidade estão moldando o fornecimento de madeira, com certificações e adoção de energia renovável integradas às metas corporativas. Os compradores em setores regulamentados também solicitam divulgações em nível de produto e transparência dos fornecedores sobre as origens dos materiais, elevando o padrão de documentação em licitações. As estruturas metálicas estão acelerando a um CAGR de 7,60% com base em mesas de ajuste de altura, bancadas modulares e sistemas de divisórias que devem suportar reconfiguração frequente sem chamadas de serviço.

As plataformas orientadas a metal se beneficiam da racionalização de área e da padronização de componentes, o que melhora a alavancagem de custos e a confiabilidade dos prazos de entrega. A política tarifária continua a afetar os custos de metais importados e reforça o valor da produção regional para entregas na América do Norte. As empresas que combinam transformação doméstica com estratégias de componentes entre marcas estão melhor posicionadas para suportar choques de preços de entrada. As práticas de materiais circulares também estão avançando, com plásticos em circuito fechado e designs de desmontagem direcionada reduzindo o desperdício em assentos e painéis. Essas práticas se alinham com as necessidades de relatórios corporativos e a direção de longo prazo dos requisitos de compras empresariais.

Por Faixa de Preço: A Categoria Econômica Domina, Mas o Segmento Premium Acelera em Escritórios Principais

A categoria econômica detém 48,30% em 2025 e permanece como âncora para compradores focados em valor. A demanda vem de pequenas e médias empresas, entidades governamentais e sistemas educacionais que operam dentro de orçamentos fixos. Os compradores priorizam durabilidade funcional, ajuste ergonômico essencial e acabamentos que suportam o uso diário. Componentes padronizados e acabamentos em estoque ajudam a comprimir os prazos de entrega e a reduzir o risco de instalação. Os fornecedores que combinam garantias confiáveis com serviço local mantêm o custo total de propriedade previsível. As linhas econômicas frequentemente servem como kit base para expansões em fases. Elas também aceitam atualizações incrementais, como suportes de monitor ou telas de privacidade, à medida que os recursos se tornam disponíveis.

O segmento intermediário faz a ponte entre custo e capacidade para implementações corporativas que precisam de mesas de ajuste de altura, cadeiras de maior ajustabilidade e armazenamento modular. Esse nível enfatiza a confiabilidade da marca, a consistência estética entre andares e os serviços de revendedor que suportam a reconfiguração. Ele captura o núcleo dos programas de renovação em múltiplos locais que unificam padrões sem preços premium. O segmento premium é o de crescimento mais rápido, com um CAGR de 8,60% até 2031, à medida que os empregadores investem em espaços principais e comodidades voltadas ao talento. As especificações incluem acabamentos de designer, tecidos de alto desempenho, energia integrada e elementos acústicos que elevam a experiência. As compras frequentemente visam suítes executivas, áreas de clientes e lounges com inspiração em hotelaria. Muitos programas incorporam elementos premium em zonas selecionadas enquanto mantêm sistemas intermediários em áreas de foco.

Por Usuário Final: Escritórios Corporativos Ancoram a Demanda, Mas a Hotelaria Acelera

Os escritórios corporativos responderam por 41,80% em 2025 e permanecem como âncora da demanda baseada em projetos, impulsionada pela concentração de trabalhadores do setor terciário em tecnologia, finanças e serviços profissionais. As grandes empresas padronizam em sistemas comprovados e serviços de revendedor que garantem instalação consistente e suporte pós-venda. A consolidação está remodelando a cobertura de contas e a escala de aquisições, com uma combinação proposta prestes a criar um fornecedor com ampla penetração de pequenas empresas a sedes corporativas. A área de saúde está crescendo de forma constante com base em expansões administrativas e requisitos especializados de limpeza, o que está impulsionando lançamentos de assentos direcionados com opções antimicrobianas e de costura selada.

Hotelaria e back-office de varejo são os usos finais de crescimento mais rápido, com um CAGR de 7,10%, à medida que os empregadores atualizam os espaços dos funcionários para retenção e treinamento. Esses compradores preferem assentos de tarefa duráveis, porém confortáveis, e peças de lounge que criam uma experiência cotidiana forte para as equipes no local. Os escritórios governamentais e públicos adicionam estabilidade com veículos de contrato plurianuais e requisitos técnicos de origem e desempenho que moldam as listas de fornecedores. A educação continua a renovar as áreas administrativas para suportar novas tecnologias e padrões de trabalho flexíveis. O mercado de móveis para escritório suporta todos esses casos de uso com linhas amplas que cobrem tarefas, conferências, lounge, armazenamento e privacidade sob estética e componentes compartilhados.

Por Canal de Distribuição: A Dominância B2B Persiste em Meio ao Crescimento Digital B2C

Os canais B2B direto do fabricante responderam por 66,90% em 2025 e permanecem críticos para a entrega de projetos, garantia e suporte de reconfiguração. As redes de revendedores fornecem showrooms locais, gerenciamento de projetos, entrega coordenada e resposta de serviço que os projetos empresariais exigem. As iniciativas de integração e otimização de área focam em racionalizar territórios sobrepostos e alinhar os níveis de serviço para reduzir custos e variabilidade. Esses pontos fortes mantêm o B2B central para projetos de múltiplos andares, programas de campus e instalações do setor público que precisam de documentação de conformidade e execução consistente no local. À medida que o trabalho híbrido distribui as decisões por mais locais, o B2B permanece como padrão para execução em grande escala no mercado de móveis para escritório.

Os canais de varejo B2C e online estão superando com um CAGR de 7,90%, auxiliados por melhores configuradores, sortimentos selecionados e atendimento mais rápido para itens em estoque. As estratégias de expansão do varejo posicionam showrooms de marca em metrópoles em crescimento e melhoram o serviço omnicanal para compradores residenciais e de home office de maior valor. As ferramentas digitais e as soluções pré-montadas reduzem o tempo de instalação e o atrito para escritórios menores que compram diretamente. À medida que as experiências no estilo do consumidor entram nas compras empresariais, mais pequenas empresas contornarão os canais tradicionais para projetos simples, enquanto ainda dependem do B2B para serviços e conformidade. Essa evolução de dupla via suporta o crescimento em ambos os lados do mercado de móveis para escritório.

Análise Geográfica

A Ásia-Pacífico lidera com 41,20% em 2025 e está projetada para crescer a um CAGR de 7,20% até 2031, apoiada pelo desenvolvimento ativo e pela expansão do emprego no setor de serviços. O pipeline da Índia de 65 a 70 milhões de pés quadrados de espaço de escritório em 2025 aponta para uma demanda significativa por estações de trabalho e assentos, e os produtores locais estão investindo em capacidade e ferramentas digitais para capitalizar essa oportunidade. Os players regionais estão expandindo portfólios de produtos e redes de distribuição para integrar móveis soltos e elementos arquitetônicos com os pontos fortes centrais em assentos para tarefas. As marcas globais também estão expandindo showrooms e redes de parceiros para atender às especificações empresariais e se alinhar com os gostos localizados, como visto em novos espaços de marca nas principais cidades chinesas. Em conjunto, esses movimentos reforçam o papel da Ásia como centro de demanda e polo de fabricação para o mercado de móveis para escritório.

A América do Norte exibe ciclos de substituição estáveis com foco na modernização de layouts em vez de adicionar metragem bruta. A política tarifária aumenta o custo de componentes com uso intensivo de metal, o que eleva a importância da fabricação regional e do fornecimento múltiplo. Várias empresas estão ampliando instalações no México para reduzir os prazos de entrega, diminuir as milhas de frete e evitar a exposição a tarifas específicas, mantendo os níveis de serviço norte-americanos. As contas governamentais continuam a priorizar padrões de origem e desempenho em conformidade, o que influencia a seleção de fornecedores e o planejamento de projetos. Os showrooms de varejo e os canais diretos estão se expandindo para capturar vendas de maior margem de compradores de home office e orientados ao design, complementando as vendas por contrato e fortalecendo a visibilidade da marca. Essas dinâmicas suportam uma perspectiva equilibrada para o mercado de móveis para escritório.

A Europa investe em designs flexíveis e sustentáveis enquanto navega pelos custos de energia e regulatórios. Os fornecedores enfatizam rastreabilidade, química limpa e reciclabilidade para se alinhar com as aquisições públicas e os requisitos de ESG corporativos. Os ciclos de inovação de produtos são ativos, com prêmios e mostras que enfatizam artesanato, cabines de trabalho refinadas e elementos de lounge que suportam estilos de trabalho híbrido. Em toda a região EMEA mais ampla, os desenvolvimentos apoiados por soberanos e as expansões corporativas diversificadas impulsionam a demanda por marcas globalmente reconhecidas e em conformidade. Os fornecedores com showrooms regionais e parceiros de serviço estão melhor posicionados para ganhar projetos que exigem resposta rápida e execução em múltiplos países. À medida que a sustentabilidade e a flexibilidade se tornam cada vez mais importantes, o mercado de móveis para escritório continuará a favorecer os fabricantes que podem documentar o progresso e fornecer em escala.

Cenário Competitivo

A estrutura do mercado está se consolidando à medida que a escala se torna uma vantagem decisiva em aquisições, fabricação e cobertura de canais. Uma combinação pendente significativa criaria uma entidade pro forma de USD 5,8 bilhões e está prevista para entregar USD 120 milhões em sinergias de custo anuais em regime de execução após a maturação da integração, reposicionando assim concorrentes e revendedores na América do Norte. Essa estratégia se baseia em fusões e aquisições anteriores com entrega de sinergias apoiada por otimização da rede de fabricação e programas de consolidação de fornecedores. A produção regional no México complementa essa abordagem ao reduzir os custos de frete e os tempos de ciclo, enquanto mitiga a exposição tarifária para linhas com uso intensivo de metal. Em conjunto, esses movimentos fortalecem as posições de custo e a confiabilidade de entrega em todo o mercado de móveis para escritório.

A liderança em sustentabilidade permanece como uma alavanca competitiva à medida que as empresas ampliam o uso de energia renovável e a circularidade de materiais em suas linhas de produtos. Outro player de destaque avançou em um programa de plásticos em circuito fechado em assentos, entregando reduções significativas de emissões, e introduziu marcas de design para expandir as opções premium para interiores prontos para o trabalho híbrido.

Alguns campeões regionais estão ampliando portfólios e alcance geográfico por meio de aquisições direcionadas e visibilidade impulsionada por prêmios. Por exemplo, em março de 2025, a Okamura Corporation adquiriu todas as ações da Boss Design Limited, uma empresa sediada no Reino Unido.[3]Fonte: Okamura Corporation, "Aviso de Aquisição de Ações da BDL," Okamura, okamura.com Fundada em 1983, a Boss Design Limited (BDL) é reconhecida por seus designs de móveis para escritório inovadores e de alta qualidade. As diversas ofertas da BDL, de assentos de lounge e cadeiras a mesas, cabines de trabalho e soluções de armazenamento, atendem principalmente a espaços de escritório e comerciais no Reino Unido, na Europa e nos Estados Unidos. A eficiência de instalação permanece como um campo de batalha prático, com soluções pré-montadas e de engenharia de valor que reduzem os tempos no local e diminuem os custos totais instalados. Os parceiros de tecnologia de fabricação relatam que a turbulência na política comercial continua a impulsionar iniciativas de produção doméstica e regional, o que ressalta o valor do corte e do kitting digitalmente integrados para velocidade e redução de desperdício. Em todos esses movimentos, o mercado de móveis para escritório recompensa as marcas que executam com igual disciplina em custo, conformidade, sustentabilidade e serviço.

Líderes do Setor de Móveis para Escritório

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

KOKUYO Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A HNI Corporation concordou em adquirir a Steelcase Inc. por USD 2,2 bilhões em uma transação em dinheiro e ações, com sinergias de custo anuais em regime de execução antecipadas de USD 120 milhões e fechamento previsto para o final de 2025.

- Dezembro de 2025: A MillerKnoll estreou seu primeiro showroom na China continental, consolidando seu coletivo de marcas para atender às necessidades evolutivas do local de trabalho em Xangai e para apoiar as iniciativas de crescimento na Ásia-Pacífico.

- Abril de 2025: A Godrej Interio alocou INR 55 crore (USD 6,6 milhões) para transformar seu portfólioB2B, com foco em cadeiras orientadas ao bem-estar e mesas de altura ajustável alinhadas ao pipeline de escritórios da Índia e ao crescimento direcionado até o exercício fiscal de 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo contabiliza novos móveis para escritório independentes, incluindo cadeiras, escrivaninhas, mesas, armazenamento, divisórias e assentos estofados, vendidos mundialmente por fabricantes para uso comercial ou em home office. Os valores são capturados ao nível ex-fábrica em dólares americanos constantes de 2024.

Excluímos itens usados ou reformados, peças decorativas para casa e marcenaria embutida.

Visão Geral da Segmentação

- Por Produto

- Cadeiras

- Cadeiras para Funcionários

- Cadeiras para Reuniões

- Cadeiras para Visitantes

- Mesas

- Mesas de Conferência

- Escrivaninhas

- Outras Mesas

- Unidades de Armazenamento

- Arquivos

- Estantes e Prateleiras

- Sofás/Assentos Estofados

- Cabines e Divisórias de Escritório

- Outros Móveis para Escritório (Banquetas, Móveis para Área de Recepção, Acessórios, Outros)

- Cadeiras

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Usuário Final

- Escritórios Corporativos

- Escritórios de Saúde

- Instituições de Ensino

- Escritórios Governamentais e Públicos

- Hotelaria e Back-Office de Varejo

- Outros

- Por Canal de Distribuição

- B2C/Varejo

- Centros de Casa

- Lojas Especializadas de Móveis

- Online

- Outros Canais de Distribuição

- B2B/Direto dos Fabricantes

- B2C/Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevista gerentes de fábrica, revendedores por contrato, responsáveis por instalações e ergonomistas nas Américas, Europa, Ásia e no Golfo. Essas conversas validam os preços médios de venda, as taxas de penetração de mesas de ajuste de altura e os ciclos de reforma, fechando lacunas de dados.

Pesquisa Secundária

Começamos com dados abertos, como as exportações do UN Comtrade (HS 9401 e 9403), o boletim de remessas da BIFMA e o Índice de Preços ao Produtor dos EUA para assentos de escritório, para referenciar o fluxo comercial e os preços. Os arquivos 10-K das empresas, os materiais para investidores e a mídia de reputação iluminam então as mudanças de mix entre as faixas de preço.

Os analistas recorrem em seguida ao D&B Hoovers para divisões de receita, aos feeds de notícias do Dow Jones Factiva e ao MarkLines quando os hubs de tecnologia automotiva adicionam laboratórios de assentos. Essas fontes ilustram picos de demanda e lacunas regionais. A lista acima é apenas ilustrativa, e muitas outras referências públicas e pagas apoiam o trabalho de pesquisa secundária.

Dimensionamento do Mercado e Previsão

Reconstruímos a linha de base de 2025 por meio de um modelo de produção mais comércio de cima para baixo, depois o testamos em relação a uma amostra de baixo para cima de receitas de fornecedores e verificações de canais de revendedores e ajustamos para sobreposição. Os principais insumos incluem conclusões de imóveis comerciais, vacância global de escritórios, penetração de cadeiras ergonômicas, preços à vista de compensado e intervalos médios de reforma. Uma regressão multivariada combinada com testes de estresse de cenários projeta esses impulsionadores para o futuro, e as peças faltantes são preenchidas por participações históricas de comércio.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, os analistas da Mordor executam painéis de variância, rastreiam anomalias até a fonte e obtêm revisão sênior. O modelo é atualizado anualmente, com atualizações intermediárias após eventos materiais.

Por Que a Linha de Base de Móveis para Escritório da Mordor se Mantém Firme

Os dados de mercado publicados diferem porque os editores variam a composição de produtos, o tratamento da inflação e a cadência de atualização. A Mordor rastreia apenas peças novas independentes e revisa os preços todos os anos, enquanto alguns outros incluem embutidos, vendas usadas ou preços de tabela e às vezes projetam um CAGR passado para o futuro, o que explica a diferença.

Em conjunto, acreditamos que nossa definição de escopo disciplinada e a comprovação por método misto fornecem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 78,1 bilhões (2025) | ||

| USD 61,35 bilhões (2025) | Consultoria Global A | Escopo de produto mais restrito, verificações primárias limitadas |

| USD 101,46 bilhões (2024) | Estudo do Setor B | Inclui embutidos e vendas de reformados, utiliza preços de tabela |

| USD 58,19 bilhões (2024) | Consultoria Regional C | Geografia parcial, projeção de CAGR sem nova validação |

Em conjunto, acreditamos que nossa definição de escopo disciplinada e a comprovação por método misto fornecem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis para escritório e as perspectivas de crescimento até 2031?

O tamanho do mercado de móveis para escritório é de USD 82,60 bilhões em 2026 e está projetado para atingir USD 116,80 bilhões até 2031 a um CAGR de 7,15%.

Qual categoria lidera a demanda atual no mercado de móveis para escritório?

As cadeiras lideram com 31,40% de participação em 2025 e estão previstas para expandir a um CAGR de 8,30% até 2031, refletindo o foco sustentado em ergonomia e bem-estar.

Quais canais de distribuição estão se expandindo mais rapidamente no mercado de móveis para escritório?

O B2B permanece o maior com 66,90% em 2025, enquanto o B2C é o de crescimento mais rápido com um CAGR de 7,90%, à medida que os canais de varejo e online atraem pequenas empresas e home offices.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico detém a maior participação de demanda e está projetada para crescer a um CAGR de 7,20% até 2031, apoiada por novo estoque de escritórios e maior presença de fornecedores.

Como as tarifas e regulamentações estão moldando os preços no mercado de móveis para escritório?

Taxas tarifárias mais altas sobre metais e categorias selecionadas de móveis e regras de conformidade mais rígidas na Europa e nos Estados Unidos estão elevando os custos de insumos e as cargas administrativas para os fornecedores.

Quais movimentos estratégicos se destacam entre as principais marcas?

Os movimentos notáveis incluem o acordo da HNI para adquirir a Steelcase por USD 2,2 bilhões para obter sinergias de aquisição e a expansão do varejo e o showroom na China da MillerKnoll para aprofundar o acesso regional.

Página atualizada pela última vez em: