Tamanho e Participação do Mercado de Móveis Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

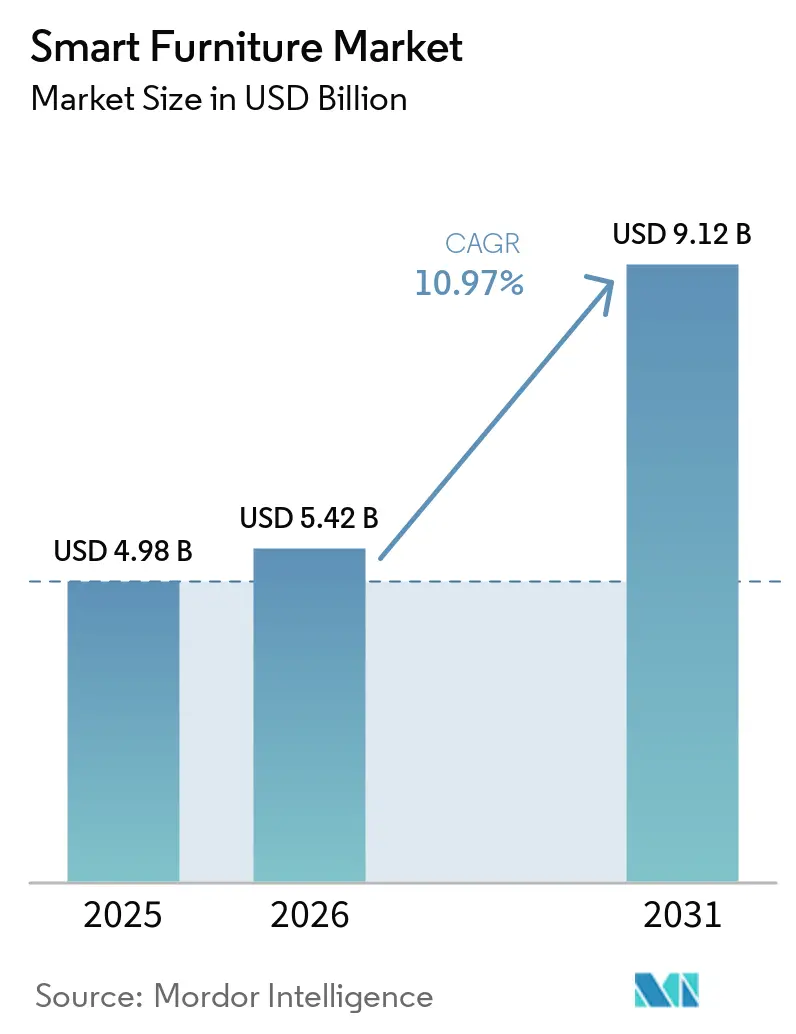

| Tamanho do Mercado (2026) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Inteligentes por Mordor Intelligence

O tamanho do mercado global de móveis inteligentes está projetado para se expandir de USD 4,98 bilhões em 2025 e USD 5,42 bilhões em 2026 para USD 9,12 bilhões até 2031, registrando um CAGR de 10,97% entre 2026 e 2031. Essa expansão sinaliza uma transição de peças passivas para mobiliários conectados que integram sensores, atuadores e módulos sem fio nos ambientes cotidianos de vida e trabalho, aumentando a utilidade e a personalização. A interoperabilidade padronizada está reduzindo o atrito na configuração e permitindo que os usuários gerenciem mobiliários juntamente com iluminação e climatização por meio de controladores de casa inteligente convencionais. O impulso em torno de sistemas de sono conectados e mesas ergonômicas está transformando os recursos de saúde e bem-estar em fatores centrais de compra, em vez de complementos opcionais. As cadeias de suprimentos e as ferramentas de design estão se alinhando nos ambientes residencial, de escritório e clínico, o que favorece a escala e acelera o tempo de lançamento no mercado de produtos ricos em funcionalidades.

Principais Conclusões do Relatório

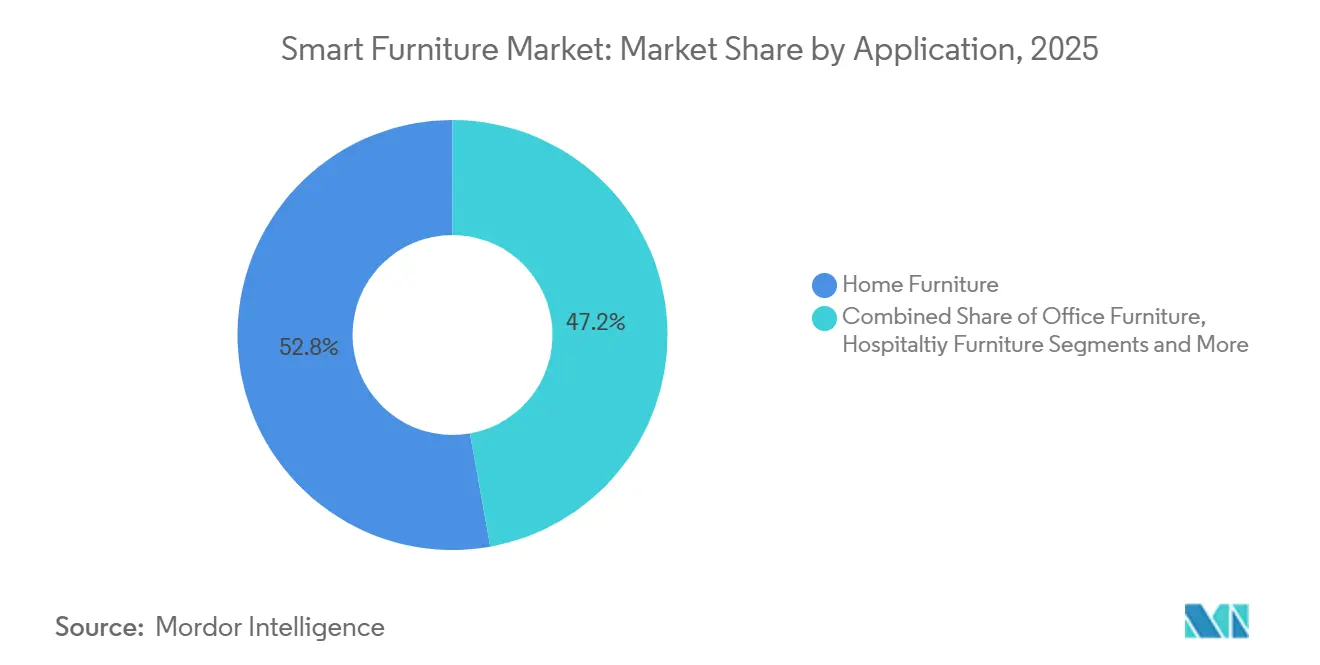

- Por aplicação, os móveis residenciais lideraram com 52,80% da participação no mercado global de móveis inteligentes em 2025, enquanto a área de saúde está projetada para se expandir a um CAGR de 13,20% até 2031.

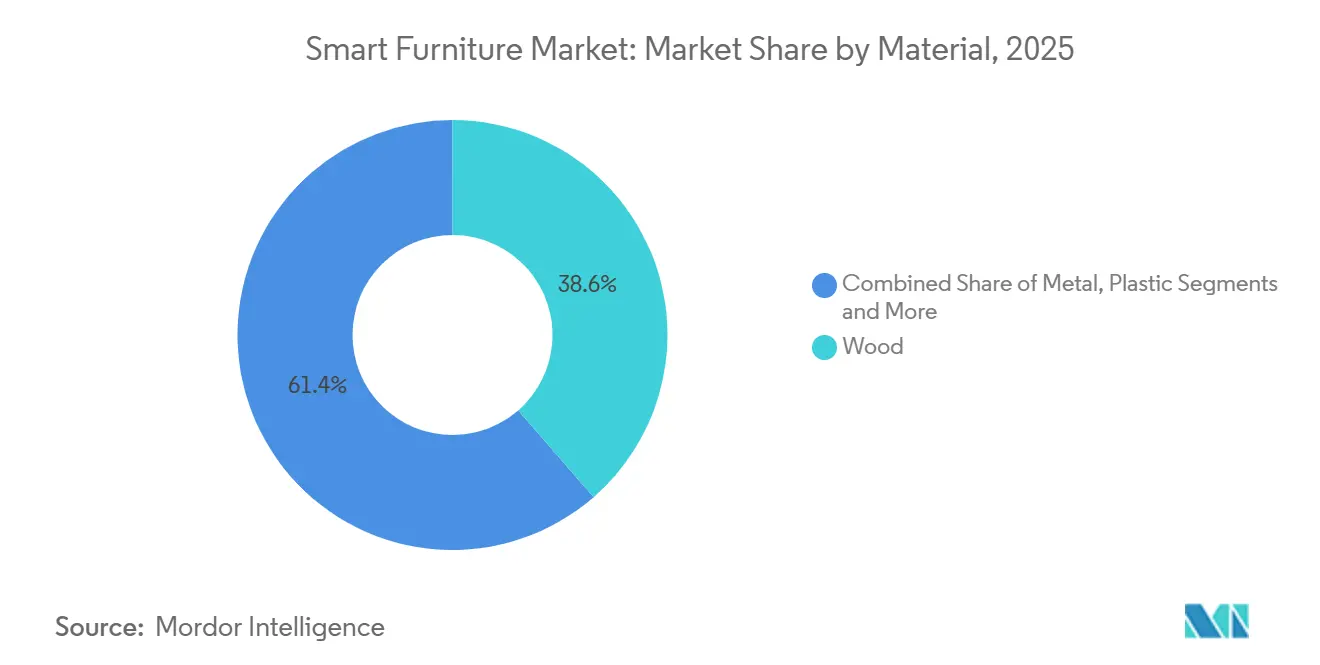

- Por material, a madeira representou 38,60% da participação no mercado global de móveis inteligentes em 2025, e plástico e polímero têm previsão de crescimento a um CAGR de 12,10% até 2031.

- Por canal de distribuição, o B2C/Varejo dominou com 64,40% da participação no mercado global de móveis inteligentes em 2025, enquanto o B2B/Projeto deve registrar um CAGR de 12,75% até 2031.

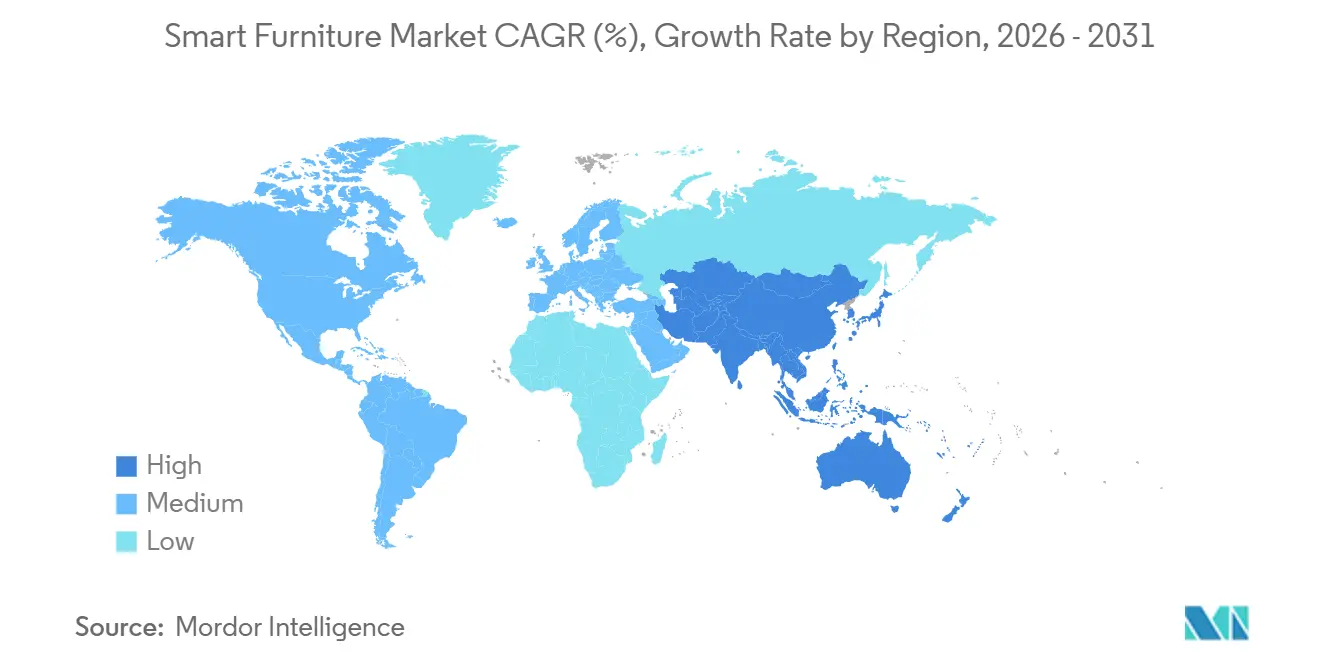

- Por geografia, a América do Norte deteve 34,90% da participação no mercado global de móveis inteligentes em 2025, e a Ásia-Pacífico está definida para se expandir a um CAGR de 12,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Móveis Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração do Ecossistema de Casa Inteligente e IoT em Mobiliários | +2.8% | Global, com ganhos iniciais na América do Norte e Europa Ocidental, adoção crescente na APAC urbana | Médio prazo (2 a 4 anos) |

| Trabalho Híbrido e Bem-Estar Ergonômico Impulsionam Mesas com Sensores | +1.9% | América do Norte e núcleo da UE, expandindo-se para a APAC, mais forte em centros tecnológicos corporativos. | Curto prazo (≤ 2 anos) |

| Tecnologias de Saúde do Sono e Bases Ajustáveis Conectadas Impulsionam Camas Inteligentes | +2.1% | Global, com tendência premium na América do Norte e adoção em rápido crescimento na APAC | Médio prazo (2 a 4 anos) |

| Padrões de Interoperabilidade Reduzem o Atrito de Integração | +1.5% | Global, com a infraestrutura mais sólida na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Armazenamento de Local de Trabalho com Sensores e Gestão de Ativos Escalam com Escritórios Híbridos | +0.9% | Centros urbanos na América do Norte e na UE, adoção inicial em ambientes corporativos e de coworking | Médio prazo (2 a 4 anos) |

| Estações de Trabalho Clínicas Conectadas e Camas Hospitalares Inteligentes Normalizam Mobiliários Inteligentes | +1.8% | Global, América do Norte lidera e a APAC acelera | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração do Ecossistema de Casa Inteligente e IoT em Mobiliários

Os avanços em interoperabilidade estão transformando o mercado de móveis inteligentes de um conjunto de projetos-piloto proprietários em sistemas coesos gerenciados por meio de controladores comuns. O padrão Matter, desenvolvido pela Connectivity Standards Alliance com contribuições das principais plataformas, permite que os mobiliários se integrem a redes domésticas inteligentes baseadas em IP que abrangem diversas marcas, reduzindo o atrito na integração e o bloqueio de longo prazo. Lançamentos recentes mostram como esse padrão alcança o público de massa, pois a IKEA introduziu uma ampla linha de produtos compatíveis com Matter que funcionam com Amazon Alexa, Google Home, Apple Home e Samsung SmartThings. Esse caminho reduz o ônus técnico para os usuários que desejam que os mobiliários se coordenem com iluminação e climatização, e o fazem sem pontes específicas de marca em muitos casos. À medida que mais produtos adotam essa linguagem comum, o mercado de móveis inteligentes se beneficia de uma configuração mais fácil e de um desempenho mais previsível em diferentes ambientes domésticos e de escritório[1]IKEA, "A Nova Casa Inteligente da IKEA: Compatível com Matter," Sala de Imprensa Global da IKEA, ikea.com. Os lançamentos no varejo de acessórios e controladores interoperáveis da IKEA reforçam a confiança de que os eletrônicos embutidos em móveis podem integrar ecossistemas mais amplos com menos etapas e menos problemas de suporte ao longo de seu ciclo de vida.

Trabalho Híbrido e Bem-Estar Ergonômico Impulsionam Mesas com Sensores

As prioridades de experiência no local de trabalho estão remodelando o mercado de móveis inteligentes à medida que os empregadores investem em mesas e assentos que monitoram o uso e promovem posturas mais saudáveis. A Steelcase destacou como estações de trabalho com sensores e conectadas se integram a plataformas de gestão do local de trabalho para orientar a alocação de espaço e as práticas ergonômicas, o que apoia as mudanças de política que acompanham os horários híbridos. Essa integração permite que as equipes de instalações monitorem padrões de ocupação e intervenham com melhorias direcionadas, ao mesmo tempo que oferecem aos funcionários uma experiência de mesa mais confortável com menos ajustes manuais. A infraestrutura adjacente, como armários inteligentes, reforça esses resultados ao automatizar a entrega e retirada de dispositivos, reduzindo os tempos de espera e diminuindo as interações de suporte de rotina para as equipes de TI. Fornecedores como LocknCharge e Ricoh relatam ganhos na redução de chamados e melhorias no tempo de resolução de problemas quando as empresas implantam sistemas de armários inteligentes, alinhando ainda mais as ferramentas digitais com os fluxos de ativos físicos em espaços compartilhados[2]Steelcase, "5 Maneiras Como Seu Escritório Vai Mudar até 2026," Pesquisa Steelcase, steelcase.com. Esse padrão, aliado à inovação de fabricantes de estações de trabalho inteligentes desenvolvidas para fins específicos, fortalece o argumento de valor para móveis de escritório conectados nas regiões com altas taxas de adoção do trabalho híbrido.

Tecnologias de Saúde do Sono e Bases Ajustáveis Conectadas Impulsionam Camas Inteligentes

O sono continua sendo um caso de uso proeminente e continua a definir como os consumidores percebem o mercado de móveis inteligentes em casa. O Pod 5 da Eight Sleep apresenta controle climático de zona dupla e programas de temperatura automatizados que se ajustam ao dorminhoco por meio de sensoriamento integrado e perfis orientados por software, posicionando as camas como ferramentas ativas de bem-estar em vez de peças estáticas. A Sleep Number enfatiza a regulação de temperatura, a resposta ao ronco e o monitoramento longitudinal por meio de sua plataforma SleepIQ, e agrupa recursos conectados sem assinatura, o que incentiva o engajamento sustentado em toda a base instalada. O ActiveBreeze da Tempur-Pedic combina bases ajustáveis com recursos de climatização e orientação para ampliar as opções premium para compradores que desejam melhorias no sono integradas à estrutura da cama e ao colchão. Esses lançamentos validam uma transição em direção ao sensoriamento embutido, à análise de borda e ao controle de atuadores em móveis de quarto, e preparam o terreno para implantações mais amplas em hotelaria e cuidados com idosos que valorizam consistência, higiene e interfaces amigáveis ao acesso remoto.

Padrões de Interoperabilidade Reduzem o Atrito de Integração

O progresso orientado por padrões é central para a expansão do mercado endereçável total de móveis inteligentes, pois reduz o risco de integração para os compradores e diminui os custos de suporte para os vendedores. A arquitetura IP-first do Matter suporta Wi-Fi e Thread, com Bluetooth Low Energy utilizado durante o comissionamento, evitando assim a complexidade de múltiplos hubs proprietários para o controle diário. O controle de múltiplos administradores permite que o mesmo dispositivo apareça em vários ecossistemas, um recurso que protege residências e empresas contra o bloqueio de fornecedor e descontinuidades de serviço ao longo do tempo. À medida que os móveis se conectam por meio de controladores que também gerenciam iluminação e HVAC, os dispositivos interoperáveis contribuem para rotinas mais amplas de energia e conforto, aumentando a utilidade enquanto mantêm a configuração consistente. Varejistas e fabricantes que fornecem controladores e pontes certificados, como a IKEA com o Dirigera, oferecem aos usuários um caminho para unificar dispositivos legados e novos, preservando investimentos anteriores à medida que realizam atualizações. Essa consistência é uma base para o crescimento porque assegura aos compradores que os mobiliários conectados continuarão a funcionar à medida que os ecossistemas de plataforma evoluem[3]Connectivity Standards Alliance, "Matter," Connectivity Standards Alliance, csa-iot.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Custo Total de Propriedade | -3.2% | A sensibilidade ao preço é maior nas economias emergentes, impacto moderado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança em Móveis Conectados | -1.7% | Maior impacto na UE e na América do Norte com forte escrutínio regulatório | Médio prazo (2 a 4 anos) |

| Ecossistemas Fragmentados e Bloqueio de Fornecedor Dificultam Experiências Integradas | -1.1% | Global, especialmente relevante para projetos de retrofit | Médio prazo (2 a 4 anos) |

| Sobrecarga de Conformidade e Certificação de Segurança Retarda o Tempo de Lançamento no Mercado | -0.8% | Global, com aplicação mais rigorosa na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Custo Total de Propriedade

O preço de aquisição e os custos do ciclo de vida podem atrasar as atualizações para mobiliários conectados, especialmente para compradores com orçamento limitado e equipes de compras focadas em valor. Muitos produtos inteligentes combinam hardware com eletrônicos embutidos e software, o que introduz manutenção contínua, atualizações e substituições ocasionais. Para resolver isso, os fornecedores estão cada vez mais oferecendo leasing, serviços gerenciados e designs modulares que permitem atualizações seletivas em vez de ciclos completos de substituição. Nos escritórios, investimentos complementares como armários inteligentes ajudam a reduzir custos indiretos ao melhorar o giro de dispositivos e o acesso fora do horário comercial, compensando perdas de produtividade e suportando despesas gerais que tipicamente inflam o custo total de propriedade. À medida que os modelos de financiamento e serviço amadurecem, as opções de pagamento conforme o uso e o agrupamento entre classes de ativos podem reduzir as barreiras à adoção no mercado de móveis inteligentes, particularmente para empresas com múltiplos locais e instituições que precisam de orçamentos previsíveis para renovações.

Preocupações com Privacidade de Dados e Cibersegurança em Móveis Conectados

As preocupações com monitoramento, compartilhamento de dados e proteção de dispositivos podem retardar as decisões de compra, especialmente em regiões com regras de privacidade rigorosas. Os padrões que codificam as linhas de base de segurança ajudam a gerenciar esses riscos ao promover a autenticação de dispositivos, comunicações criptografadas e caminhos de atualização seguros em todos os ecossistemas. O impulso em direção à análise no próprio dispositivo também está ganhando terreno, uma vez que o processamento de dados localmente minimiza a exposição à nuvem enquanto ainda permite recursos adaptativos que os usuários valorizam em quartos, escritórios e clínicas. Os fornecedores que aplicam privacidade por design, oferecem controles de adesão voluntária e publicam políticas claras de retenção terão maior aceitação por parte dos compradores que priorizam a governança. À medida que mais controladores, pontes e dispositivos finais certificados entram no canal, a implementação consistente de estruturas de segurança deve aumentar a confiança e apoiar implantações mais amplas no mercado de móveis inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Móveis Residenciais Dominam, Móveis para Saúde Aceleram com Integração Clínica

Os móveis residenciais capturaram 52,80% da participação no mercado de móveis inteligentes em 2025, apoiados pela forte demanda por camas conectadas, mesas de cabeceira com controle por voz e peças de sala de estar que integram carregamento e controle de ambiente. A categoria agora se beneficia de ecossistemas e controladores convencionais, tornando mais fácil para os consumidores adicionar mobiliários sem alterar outros dispositivos em casa. Os sistemas de sono conectados ilustram esse apelo, pois as marcas oferecem recursos de climatização de zona dupla e resposta ao ronco embutidos diretamente em plataformas de cama que funcionam por meio de aplicativos familiares. A base residencial também se beneficia de um conjunto crescente de acessórios e hubs interoperáveis que funcionam como espinha dorsal para controles de iluminação, climatização e móveis. À medida que as residências passam dos primeiros dispositivos para rotinas coordenadas, o mercado de móveis inteligentes se torna uma extensão natural das expectativas de casa inteligente.

A área de saúde é a aplicação de crescimento mais rápido, com um CAGR projetado de 13,20% até 2031, impulsionado por camas conectadas e estações de trabalho clínicas que suportam monitoramento, posicionamento e troca de dados com sistemas hospitalares. Os fornecedores estão adicionando sensoriamento em tempo real e assistência ergonômica em camas e assentos que devem atender a padrões rigorosos de segurança, higiene e confiabilidade. À medida que as equipes clínicas ampliam os fluxos de trabalho de supervisão remota e prevenção de quedas, esses recursos estão passando de premium para padrão em novas instalações e retrofits. Os requisitos de privacidade e conformidade também impulsionam a análise de borda, onde os dados são processados no dispositivo para limitar a transmissão de informações sensíveis enquanto permitem ajustes responsivos. O mercado de móveis inteligentes em ambientes de saúde está pronto para crescer à medida que as instituições padronizam equipamentos conectados que se alinham com os caminhos clínicos digitais.

Por Material: Madeira Mantém Apelo Premium, Plástico e Polímero Crescem com Inovações de Base Biológica

A madeira permaneceu como o principal material com uma participação de 38,60% em 2025 e continua a ancorar as linhas premium onde a estética natural e a durabilidade são prioridades. Os fabricantes estão embutindo carregamento sem fio, sensores e roteamento de cabos em estruturas e superfícies de madeira sem sacrificar o design, o que sustenta o apelo entre compradores residenciais e de escritórios executivos. Controladores e acessórios interoperáveis lançados por grandes varejistas podem ser combinados perfeitamente com peças de madeira, o que ajuda os usuários a evitar a desordem visual de adaptadores e hubs externos. Os avanços em usinagem controlada por computador melhoraram o acabamento e a precisão para recortes complexos que abrigam eletrônicos e ventilação, suportando a confiabilidade enquanto preservam a aparência visual. À medida que os padrões de sustentabilidade evoluem, o fornecimento de madeira certificada e os acabamentos de baixa emissão estão se tornando critérios centrais de compra ao lado da conectividade.

Os componentes de plástico e polímero são a categoria de material de crescimento mais rápido, com um CAGR projetado de 12,10% até 2031, impulsionado por designs leves e geometrias moldadas que simplificam a integração de sensores e bobinas de carregamento. Esses materiais permitem carcaças de peça única com canais de fio e zonas de reforço, reduzindo as etapas de montagem e facilitando a reciclagem no fim da vida útil. As construções híbridas que combinam folheados de madeira sobre núcleos de polímero também estão ganhando terreno, oferecendo o calor da madeira com resistência à umidade e economia de peso. O metal permanece em estruturas e camadas de blindagem para mesas e camas hospitalares, embora as abordagens híbridas estejam reduzindo a massa total de metal ao utilizá-lo onde a resistência e o controle de interferência são essenciais. À medida que as políticas de economia circular se expandem, a seleção e a documentação de materiais moldarão ainda mais as compras, o que eleva o perfil das misturas de polímeros com origens conhecidas e caminhos claros de reciclagem ou recondicionamento no mercado de móveis inteligentes.

Por Canal de Distribuição: B2B/Projeto Supera o Varejo com Aquisição Baseada em Assinatura

O B2C/Varejo deteve uma participação de 64,40% em 2025, refletindo o conforto do consumidor com testes em loja, demonstrações guiadas e entrega em domicílio para mobiliários conectados complexos. Os varejistas que comercializam dispositivos interoperáveis criam caminhos acessíveis para que os compradores montem ecossistemas coerentes em torno de controles de iluminação, climatização e móveis. As lojas de grande porte e especializadas estão ampliando seus sortimentos com controladores, pontes e acessórios que simplificam a integração de móveis, e estão combinando esses sortimentos com funcionários que podem explicar como os dispositivos funcionam juntos. As marcas diretas ao consumidor estão usando configuradores online e pré-visualizações de aplicativos para reduzir a ansiedade de compra de camas e mesas inteligentes de preço mais elevado, apoiando assim as conversões sem testes presenciais. À medida que os ecossistemas domésticos se tornam mais coesos, as compras repetidas no mesmo ambiente ajudam a escalar a base instalada de mobiliários conectados no mercado de móveis inteligentes.

O B2B/Projeto, com um CAGR esperado de 12,75% até 2031, está acelerando com base no trabalho híbrido, na otimização de instalações e nos serviços gerenciados de local de trabalho. As empresas estão agrupando mesas, assentos e armários inteligentes para melhorar a ergonomia e agilizar a logística de ativos em bairros compartilhados, o que reduz o tempo de inatividade e os chamados de suporte. A integração com plataformas de chamados e identidade permite retiradas e devoluções seguras de dispositivos fora do horário comercial, mantendo os funcionários produtivos sem coordenação manual. O tamanho do mercado de móveis inteligentes para implantações B2B está definido para se expandir à medida que as organizações convertem despesas de capital em modelos orientados a serviços e alinham os ciclos de renovação de mobiliários com estratégias mais amplas de TI e imóveis. Os programas de fornecedores que combinam hardware, software e análises para benchmarking de utilização são cada vez mais centrais para as decisões de compras em grandes contas.

Análise Geográfica

A América do Norte liderou o mercado de móveis inteligentes com uma participação de 34,90% em 2025, sustentada pela alta penetração de casas conectadas, programas de bem-estar dos empregadores e amplo acesso a controladores que unificam iluminação, climatização e mobiliários. A adoção foi fortalecida por canais de varejo e diretos sólidos que explicam os recursos conectados em termos simples e os demonstram em loja ou online. As estratégias de local de trabalho que enfatizam melhor ergonomia estão acelerando as instalações de mesas com sensores e armários que reduzem a carga do suporte técnico e melhoram os tempos de giro de equipamentos. Em casa, as plataformas de cama que combinam controle de temperatura, resposta ao ronco e monitoramento do sono são agora oferecidas por várias marcas, ampliando a base de compradores e aumentando as compras repetidas. À medida que os ecossistemas baseados em padrões escalam, os compradores residenciais e corporativos na América do Norte estão mais dispostos a expandir as implantações em cômodos e locais porque a experiência de controle agora parece consistente[4]Sleep Number, "Camas Inteligentes com Tecnologia SleepIQ," Sleep Number, sleepnumber.com.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 12,95% até 2031, apoiada pela densa urbanização, pelos ativos centros de inovação e pelos sólidos ecossistemas de fabricação. As residências compactas e os espaços de coworking incentivam móveis multifuncionais com energia embutida, iluminação e sensoriamento, reduzindo a desordem e as etapas de configuração. Os fornecedores regionais estão avançando nos designs de estações de trabalho com docking integrado, carregamento sem fio e perfis em nuvem que adaptam as configurações da mesa para hot-desking e espaços compartilhados. À medida que o varejo de massa expande os sortimentos de acessórios interoperáveis, os consumidores nas principais cidades estão encontrando mais facilidade para adicionar mobiliários conectados às configurações de casa inteligente existentes. O mercado de móveis inteligentes na Ásia-Pacífico está definido para crescer em linha com o aumento do conforto com dispositivos conectados e a adoção constante de produtos padronizados no varejo convencional.

A Europa mantém uma trajetória estável à medida que as estruturas de sustentabilidade e segurança de produtos moldam as escolhas de materiais, o planejamento do ciclo de vida e os requisitos de cibersegurança para dispositivos conectados. Os compradores favorecem construções duráveis e materiais certificados para ambientes domésticos e de escritório, e estão adotando mobiliários que podem ser reparados, atualizados ou remanufaturados para estender a vida útil. Os clientes corporativos estão elevando os requisitos de governança nas solicitações de proposta, pressionando os fornecedores a documentar fluxos de dados, práticas de atualização e obter certificações de segurança para componentes conectados. O sul da Europa, o Oriente Médio e a América do Sul estão construindo impulso a partir de uma base menor à medida que as redes de varejo se expandem e os compradores buscam soluções de economia de espaço que incorporem energia e controle de ambiente. À medida que as marcas globais e os especialistas regionais ampliam seus territórios de vendas, os compradores nesses mercados ganham mais opções em diferentes faixas de preço, o que apoia o crescimento de entrada a premium no mercado de móveis inteligentes.

Cenário Competitivo

O mercado de móveis inteligentes permanece fragmentado, com os cinco principais players representando uma participação combinada estimada de 29,37% em 2024, deixando espaço para especialistas, fornecedores de plataformas e entrantes orientados a serviços para escalar. Essa estrutura recompensa a compatibilidade de ecossistemas e as capacidades de serviço porque os compradores querem opções que possam crescer de cômodos individuais para residências ou edifícios inteiros sem bloqueio de fornecedor. Os parceiros de plataforma que fornecem atuadores, controladores e kits de sensores modulares estão expandindo sua influência ao permitir que muitas marcas adicionem recursos inteligentes sem construir suas próprias pilhas de eletrônicos do zero. À medida que as cadeias de suprimentos convergem nos produtos residenciais, de escritório e clínicos, as empresas que dominam módulos compartilhados e atualizações de software podem reduzir os custos de desenvolvimento e acelerar os lançamentos de recursos. Essa dinâmica apoia uma expansão mais rápida da categoria e uma linha de base crescente para recursos conectados mesmo nas faixas de preço médio do mercado de móveis inteligentes.

As marcas também estão se diferenciando por meio de abordagens de monetização e engajamento que complementam seus portfólios de hardware. No segmento de sono, a Eight Sleep enfatiza experiências orientadas por software com ajustes automatizados de temperatura e posição, enquanto a Sleep Number destaca o sensoriamento integrado sem assinatura para sustentar a confiança e o engajamento em grandes bases instaladas. Nos segmentos premium, a Tempur-Pedic está combinando bases ajustáveis com recursos de climatização e orientação para atender casos de uso de conforto e recuperação que ressoam com compradores centrados no bem-estar. Nos escritórios, a Steelcase e outros líderes do local de trabalho estão conectando mesas e assentos a plataformas de análise, o que permite intervenções ergonômicas direcionadas e melhor alocação de espaço. Esses movimentos mostram como o valor recorrente de software e as intervenções baseadas em dados estão se tornando centrais para o posicionamento competitivo no mercado de móveis inteligentes.

Os parceiros de ecossistema em armazenamento e logística de dispositivos estão reforçando o argumento para mobiliários conectados dentro de empresas e instituições. As implementações baseadas na Vecos, distribuídas por parceiros de canal, demonstram como os armários em rede permitem atribuições dinâmicas, visibilidade do uso e redução do inventário ocioso em grandes locais. Os clientes da LocknCharge relatam reduções acentuadas no volume de chamados e tempos de troca de dispositivos mais rápidos após a implantação de armários inteligentes, encurtando assim as janelas de interrupção para funcionários e estudantes. A Ricoh documenta resultados semelhantes com implantações de armários em escala empresarial que alinham o acesso a ativos com sistemas de identidade e plataformas de chamados. Esses ganhos práticos vinculam os investimentos em IoT no local de trabalho à produtividade diária e suportam retornos quantificáveis, fortalecendo assim as narrativas dos fornecedores e a justificativa de compras em todo o mercado de móveis inteligentes.

Líderes do Setor de Móveis Inteligentes

Ashley Furniture Industries, Inc.

HNI Corporation

Sleep Number Corporation

Desktronic

IKEA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A IKEA expandiu seu portfólio de casa inteligente compatível com Matter para 21 produtos, incluindo sensores, luzes e controles que se integram diretamente com Amazon Alexa, Google Home, Apple HomeKit e Samsung SmartThings sem exigir hubs proprietários. Esse movimento estratégico posiciona a IKEA como líder de mercado de massa em mobiliários inteligentes interoperáveis, aproveitando seu alcance global no varejo para normalizar acessórios e controladores prontos para Matter.

- Maio de 2025: A Eight Sleep lançou a cama inteligente Pod 5, com resfriamento a água de zona dupla, ajustes automatizados de temperatura e elevação com base em dados biométricos e resposta ao ronco por meio de elevação da cabeça. O produto ressalta a transição contínua para o sensoriamento embutido e o controle de atuadores como critérios centrais de compra em camas conectadas.

- Junho de 2025: A Sleep Number apresentou resultados de pesquisa na conferência SLEEP 2025, destacando o papel dos programas de temperatura na melhoria da qualidade do sono para mulheres que experimentam sintomas relacionados à menopausa. Os resultados reforçam o valor de bem-estar do controle inteligente de temperatura e posição dentro das plataformas de cama.

Escopo do Relatório do Mercado Global de Móveis Inteligentes

Móveis inteligentes são móveis com tecnologia integrada, como sensores e sistemas inteligentes, para fornecer funcionalidade aprimorada, por exemplo, mesas de centro com carregamento sem fio. Uma análise completa do mercado global de móveis inteligentes, que inclui uma avaliação das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O Mercado Global de Móveis Inteligentes é Segmentado Por Produto (Mesas Inteligentes, Mesas de Centro Inteligentes, Cadeiras Inteligentes, Outros Móveis Inteligentes), Por Usuário Final (Residencial, Comercial), Por Canal de Distribuição (Centros de Casa, Lojas Especializadas, Online, Outros Canais de Distribuição), Por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

| Móveis Residenciais | Cadeiras Inteligentes |

| Camas Inteligentes | |

| Sofás Inteligentes | |

| Mesas de Centro Inteligentes | |

| Guarda-Roupas Inteligentes | |

| Móveis para Escritório | Cadeiras Inteligentes |

| Mesas e Escrivaninhas Inteligentes | |

| Armários de Armazenamento Inteligentes | |

| Assentos Estofados Inteligentes | |

| Móveis para Hotelaria | |

| Móveis para Educação | |

| Móveis para Saúde | |

| Outras Aplicações |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | |

| Online | |

| Outros Canais de Varejo | |

| B2B / Projeto |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Móveis Residenciais | Cadeiras Inteligentes |

| Camas Inteligentes | ||

| Sofás Inteligentes | ||

| Mesas de Centro Inteligentes | ||

| Guarda-Roupas Inteligentes | ||

| Móveis para Escritório | Cadeiras Inteligentes | |

| Mesas e Escrivaninhas Inteligentes | ||

| Armários de Armazenamento Inteligentes | ||

| Assentos Estofados Inteligentes | ||

| Móveis para Hotelaria | ||

| Móveis para Educação | ||

| Móveis para Saúde | ||

| Outras Aplicações | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas de Móveis | ||

| Online | ||

| Outros Canais de Varejo | ||

| B2B / Projeto | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de móveis inteligentes?

A categoria está em USD 5,42 bilhões em 2026 e tem previsão de atingir USD 9,12 bilhões até 2031 a um CAGR de 10,97%, refletindo forte impulso nos casos de uso residencial, de escritório e clínico.

Qual aplicação lidera a demanda global atualmente?

Os móveis residenciais lideram com uma participação de 52,80% em 2025, impulsionados por camas conectadas, mesas de cabeceira e soluções para sala de estar que integram carregamento e controles de ambiente em ecossistemas padronizados.

Onde é esperado o crescimento mais rápido geograficamente?

A Ásia-Pacífico está projetada para crescer a 12,95% até 2031, apoiada por moradias compactas, designs inovadores de estações de trabalho e sortimentos em expansão de acessórios interoperáveis no varejo convencional.

Quais tecnologias estão definindo a próxima onda de mobiliários conectados?

A interoperabilidade por meio do Matter, controladores e pontes prontos para Thread, análise de borda para privacidade e recursos orientados por atuadores em camas e mesas estão se tornando padrão, permitindo rotinas coordenadas entre dispositivos.

Quais canais de distribuição estão moldando os padrões de adoção?

O B2C/Varejo domina com uma participação de 64,40% para demonstrações em loja e entrega em domicílio, enquanto o B2B/Projeto é o canal de crescimento mais rápido à medida que as empresas agrupam mesas, assentos e armários inteligentes para o trabalho híbrido.

Como as preocupações com privacidade e segurança estão sendo abordadas?

As estruturas de interoperabilidade certificadas definem linhas de base de segurança, enquanto os fornecedores utilizam cada vez mais análises no próprio dispositivo e adesões voluntárias claras para reduzir riscos e construir confiança entre compradores residenciais e empresariais.

Página atualizada pela última vez em: