Tamanho e Participação do Mercado Global de Serviços de Namoro Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

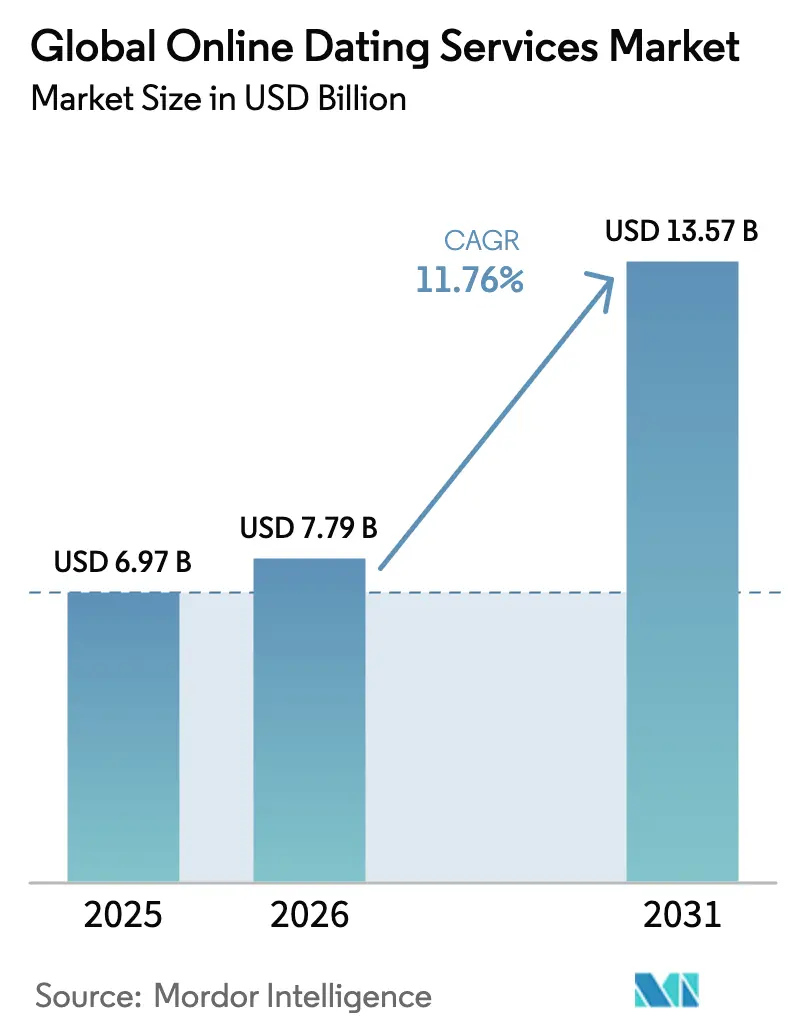

| Tamanho do Mercado (2026) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Serviços de Namoro Online por Mordor Intelligence

O tamanho do mercado de serviços de namoro online deve crescer de USD 6,97 bilhões em 2025 para USD 7,79 bilhões em 2026 e está previsto para atingir USD 13,57 bilhões até 2031 a um CAGR de 11,76% no período de 2026-2031. A rápida adoção de smartphones, a percepção normalizada de encontrar parceiros online e o aumento da renda disponível estão convergindo para expandir as bases de assinantes pagos. As mudanças geracionais são relevantes: os Millennials ainda dominam o uso, mas a disposição da Geração Z de pagar por microtransações impulsiona receitas incrementais. A Ásia-Pacífico lidera tanto em escala quanto em velocidade de adoção, impulsionada por formatos centrados em vídeo que mesclam comércio social e transmissões ao vivo. Enquanto isso, o escrutínio regulatório eleva os custos operacionais, empurrando as plataformas para infraestruturas de conformidade mais robustas e salvaguardas de privacidade de dados. A intensidade competitiva é moderada, com a receita de assinaturas concentrada entre um punhado de players globais, mas o crescimento mais rápido está nas plataformas de nicho que atendem a identidades específicas.

Principais Conclusões do Relatório

- Por tipo, os serviços pagos detinham 69,45% da participação do mercado de serviços de namoro online em 2025 e estão se expandindo a um CAGR de 12,61% até 2031.

- Por modelo de receita, os planos de assinatura capturaram 54,35% da participação do tamanho do mercado de serviços de namoro online em 2025, enquanto as microtransações e presentes virtuais avançam a um CAGR de 14,58% até 2031.

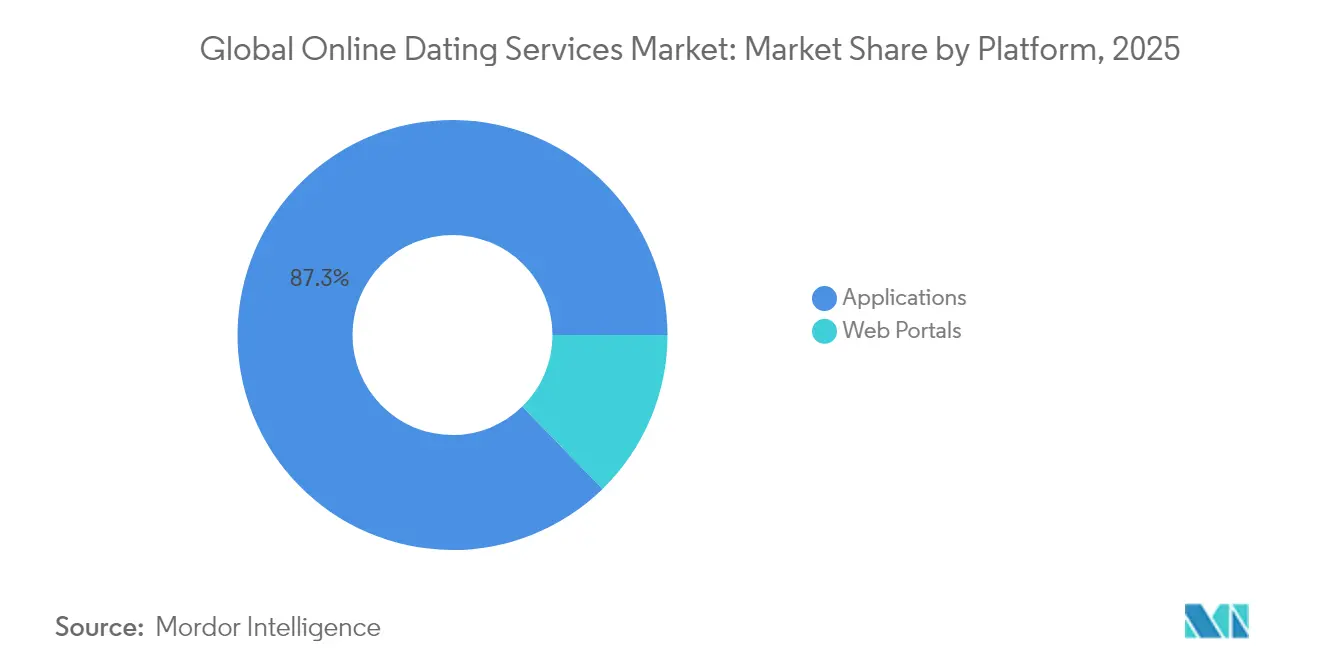

- Por plataforma, os aplicativos móveis representaram 87,30% do mercado de serviços de namoro online em 2025 e crescerão a um CAGR de 12,05% no período.

- Por faixa etária, os Millennials lideraram com 34,20% de participação na receita em 2025; a Geração Z está prevista para se expandir a um CAGR de 13,07% até 2031.

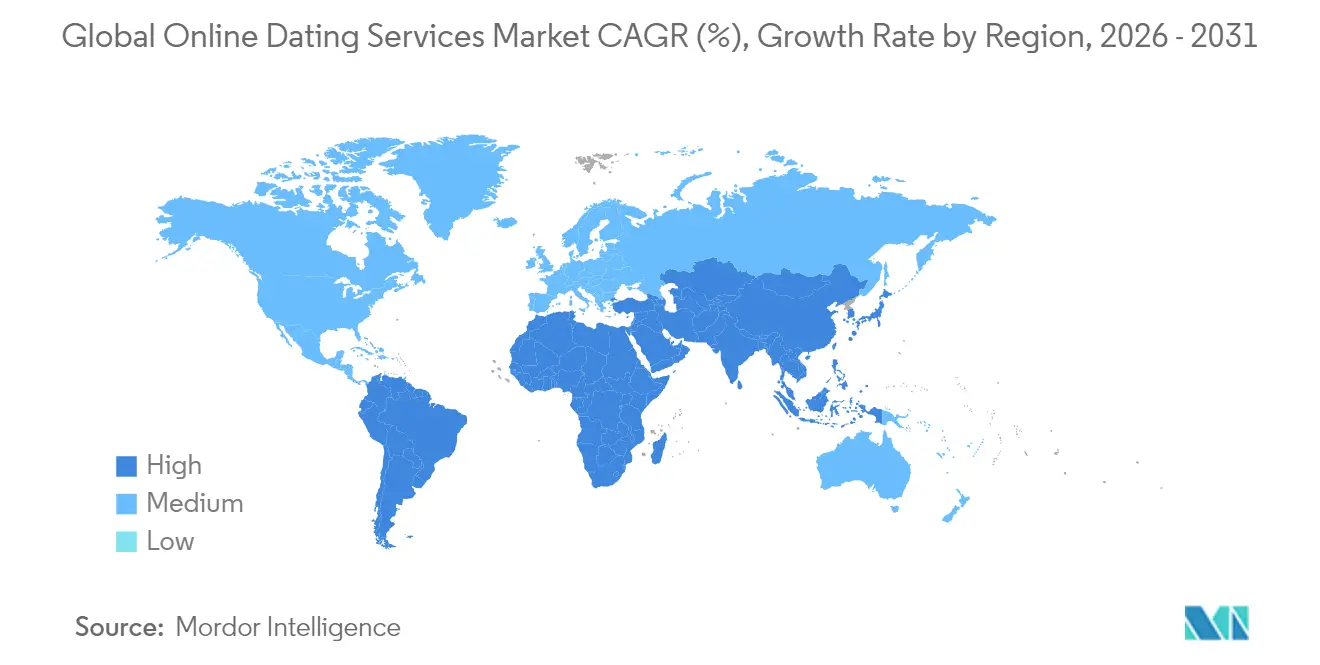

- Por geografia, a Ásia-Pacífico comandou 34,85% do mercado em 2025 e está prevista para crescer a um CAGR de 13,12% até 2031.

- Match Group, Grindr e Bumble geraram coletivamente mais de USD 4 bilhões em receita em 2024, evidenciando a concentração de receita entre os operadores de primeira linha.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Namoro Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Disposição da Geração Z e dos Millennials de Pagar por Recursos Premium de Matchmaking | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Aceitação de Plataformas de Nicho e Baseadas em Identidade | +1.8% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Personalização Liderada por IA Melhorando as Taxas de Sucesso de Correspondências na Ásia | +2.3% | Núcleo APAC, com expansão para mercados globais | Curto prazo (≤ 2 anos) |

| Integrações com Comércio Social e Transmissões ao Vivo na China e no Sudeste Asiático | +1.9% | China e Sudeste Asiático, impacto global limitado | Médio prazo (2-4 anos) |

| Formatos de Namoro com Vídeo em Primeiro Plano Habilitados por 5G Impulsionando o Tempo de Uso dos Usuários | +1.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na disposição da Geração Z e dos Millennials de pagar por recursos premium de matchmaking

A adoção de planos premium reflete uma mudança da navegação casual para a construção intencional de relacionamentos. O Match Group registrou um aumento de 17% na receita por pagador em 2024, com um salto de 26% nas Américas, demonstrando maior gasto mesmo com a queda no número total de pagadores. As microtransações se aceleram à medida que os usuários optam por pagar por impulsionamentos ou insights de perfil em vez de planos fixos, criando ofertas em camadas que atendem a diferentes capacidades financeiras. Usuários com maior gasto também demonstram maior retenção, sustentando os fluxos de caixa das plataformas. Essa mudança ajuda a compensar os custos de aquisição de usuários que continuam a crescer em cidades saturadas.

Crescente aceitação de plataformas de nicho e baseadas em identidade na América do Norte e Europa

Os aplicativos de nicho atraem usuários que valorizam o alinhamento com a comunidade em detrimento de grandes pools. O salto de 25% na receita do Grindr no primeiro trimestre de 2025 e 14,5 milhões de usuários ativos mensais validam a viabilidade de segmentos focados. Serviços baseados em fé ou estilo de vida específico monetizam por meio de ARPU mais elevado, decorrente de maior engajamento e menor rotatividade. O sucesso força os principais aplicativos a adicionar filtros de comunidade e algoritmos personalizados para reter usuários.

Personalização liderada por IA melhorando as taxas de sucesso de correspondências na Ásia

As plataformas incorporam processamento de linguagem, reconhecimento de imagem e parâmetros culturais para refinar as pontuações de compatibilidade. O Match Group planeja o lançamento de um assistente de IA em março de 2025 para curar perfis e orientar usuários. Programas municipais japoneses apoiam o matchmaking por IA para enfrentar a queda nas taxas de natalidade, reforçando a aceitação governamental de combinações algorítmicas. Dados iniciais mostram redução da fadiga de deslizamento e maior conversão para o primeiro encontro, estimulando a adoção global.

Integrações com comércio social e transmissões ao vivo na China e no Sudeste Asiático

Solteiros chineses participam de transmissões ao vivo de matchmaking conduzidas por casamenteiros virtuais, comprando presentes virtuais e produtos apresentados durante as sessões. A monetização combina assinaturas, bens digitais e vendas de afiliados, ampliando as fontes de receita. Operadores do Sudeste Asiático replicam o modelo, agrupando namoro, entretenimento e compras em um único aplicativo, elevando ainda mais o tempo gasto por usuário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Conformidade com Privacidade sob o GDPR e o CPRA da Califórnia | -1.4% | Europa e Califórnia, com expansão global | Curto prazo (≤ 2 anos) |

| Crescente Fadiga de Usuários e Taxas de Exclusão de Aplicativos em Clusters Urbanos Saturados | -2.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Perdas por Fraude de Pagamento e Estornos em Microtransações | -0.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Resistência Cultural no Oriente Médio e África às Normas Liberais de Namoro | -0.6% | Oriente Médio e África, limitado a regiões conservadoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos custos de conformidade com privacidade sob o GDPR e o CPRA da Califórnia

O Grindr incorreu em uma multa de EUR 5,7 milhões (USD 6,2 milhões) na Noruega por infrações de compartilhamento de dados. A autoridade de dados da Itália penalizou a Luka Inc. em EUR 5 milhões (USD 5,4 milhões) por seu serviço de companheiro de IA. A conformidade agora exige equipes jurídicas dedicadas, sistemas de mapeamento de dados e auditorias de terceiros, elevando as barreiras para novos entrantes e comprimindo as margens dos players menores.

Crescente fadiga de usuários e taxas de exclusão de aplicativos em clusters urbanos saturados

Dados da Ofcom mostraram que os principais aplicativos do Reino Unido perderam um número substancial de usuários, com o Tinder registrando queda de 600.000 entre maio de 2023 e maio de 2024. Os usuários citam ghosting, superficialidade e algoritmos percebidos como orientados ao lucro. As plataformas respondem com eventos presenciais, mas estes exigem logística offline e aumentam os custos unitários. A rotatividade entre segmentos de alto valor, como mulheres na faixa dos 30 anos, ameaça a estabilidade da receita caso a fadiga persista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Pagos Capturam Valor de Usuários com Intenção Séria

Os serviços pagos controlavam 69,45% do mercado de serviços de namoro online em 2025 e crescerão a uma taxa composta de 12,61% até 2031. O tamanho do mercado de serviços de namoro online para os níveis pagos aumenta à medida que os usuários associam as taxas à segurança e à qualidade do algoritmo. Os níveis gratuitos funcionam como funis; uma vez que as correspondências iniciais geram confiança, os usuários migram para planos pagos para obter visibilidade de confirmação de leitura, filtros avançados e selos de verificação. As plataformas equilibram táticas de upsell com a satisfação do usuário para evitar reações negativas a paywalls agressivos.

Os serviços gratuitos mantêm relevância em economias emergentes onde a renda disponível é menor, mas o potencial de conversão cresce junto com a penetração de smartphones. O suporte de anunciantes financia parcialmente as ofertas gratuitas, mas as restrições de privacidade na segmentação de anúncios pressionam o ARPU. Consequentemente, os modelos de dupla camada ou freemium permanecem dominantes, com o bloqueio iterativo de recursos calibrado para otimizar o valor vitalício sem desacelerar a velocidade de integração.

Por Modelo de Receita: Microtransações Desbloqueiam Monetização Flexível

As assinaturas capturaram 54,35% da participação do tamanho do mercado de serviços de namoro online em 2025. No entanto, as microtransações crescendo a um CAGR de 14,58% sinalizam uma mudança em direção aos gastos à la carte. Presentes virtuais, impulsionamentos de perfil e passes de visibilidade temporizada incentivam compras espontâneas durante os momentos de pico de engajamento. Os usuários percebem justiça em pagar apenas quando precisam de uma vantagem, mitigando a fadiga de assinatura.

As plataformas asiáticas estabelecem precedentes com economias virtuais detalhadas. O Grindr introduziu assinaturas semanais para atender a segmentos sensíveis ao orçamento, ilustrando a experimentação granular de pontos de preço. A publicidade permanece um pilar secundário, mas a depreciação de cookies e as regras de consentimento limitam a precisão, conferindo maior valor estratégico aos fluxos de pagamento direto.

Por Plataforma: Aplicativos Móveis Dominam a Interação Cotidiana

Os aplicativos representam 87,30% do mercado de serviços de namoro online atualmente em 2025 e avançam a um CAGR de 12,05%. Notificações push, descoberta baseada em GPS e perfis integrados com câmera enriquecem o engajamento. Chamadas de vídeo e notas de voz atendem às demandas de autenticidade. A participação de mercado dos portais web nos serviços de namoro online, de 12,70%, atende a coortes mais velhas que preferem narrativas de perfil mais extensas e o conforto de digitar no computador.

O design mobile-first força uma integração simplificada, enfatizando a mecânica de deslizamento e chats rápidos. No entanto, a profundidade retorna por meio de questionários incorporados, prompts de voz e bios em vídeo mais longos que combatem a fadiga de deslizamento. As lojas de aplicativos permanecem funis críticos, tornando os gastos com otimização de lojas de aplicativos e a conformidade com as estruturas de taxas das plataformas preocupações estratégicas contínuas.

Por Faixa Etária: A Geração Z Define o Ritmo Futuro

Os Millennials detinham 34,20% da receita em 2025, mas o CAGR de 13,07% da Geração Z os torna o principal motor de crescimento. Os usuários mais jovens gravitam em torno de histórias de vídeo efêmeras, filtros de realidade aumentada e salas centradas na comunidade que misturam amizade e networking com namoro. Eles também demonstram maior tolerância a microgastos, alinhando-se com loops de recompensa no estilo de jogos.

As coortes adultas com idades entre 25 e 34 anos permanecem contribuintes confiáveis, mas esperam ferramentas de segurança transparentes após incidentes de assédio de alto perfil. Os Baby Boomers e a Geração X continuam com adoção constante à medida que o estigma recua e a viuvez ou o divórcio impulsiona novas buscas por relacionamentos. As plataformas criam interfaces simplificadas e guias de prevenção de golpes para atender esses grupos de forma eficaz.

Análise Geográfica

A Ásia-Pacífico detinha 34,85% do mercado de serviços de namoro online em 2025 e está projetada para crescer a um CAGR de 13,12%. Os 240 milhões de solteiros da China impulsionam plataformas com foco em vídeo, onde o namoro por transmissão ao vivo se funde com o comércio social, gerando receitas diversificadas além das assinaturas. O investimento de Tóquio de USD 1,28 milhão em um aplicativo governamental baseado em IA reforça o apoio institucional. A Índia gerou USD 398 milhões em receita em 2024, com expectativa de USD 783 milhões até 2025, impulsionada pela adoção em cidades de segundo nível. Recursos localizados, como painéis para pais, atendem às normas culturais, ampliando o apelo.

A América do Norte mantém alto ARPU e marcas consolidadas, apesar de uma expansão mais lenta. A Match Group aumentou a receita por pagante em 26% nas Américas, demonstrando margem para precificação. A Lei de Direitos de Privacidade do Consumidor da Califórnia adiciona camadas de conformidade que elevam os custos fixos, incentivando economias de escala. O cansaço dos usuários leva as empresas a organizar encontros presenciais e parcerias voltadas à saúde mental para sustentar o engajamento.

A Europa experimenta crescimento equilibrado em meio a uma rigorosa supervisão do GDPR. Uma multa de EUR 5,7 milhões aplicada à Grindr estabeleceu um precedente que incentiva o investimento preventivo em ferramentas de gestão de consentimento. O Norte da Europa registra o maior uso per capita, enquanto os mercados do Sul se aproximam à medida que o estigma em torno dos aplicativos de namoro diminui. O Brexit complica os fluxos transfronteiriços de dados para operadores que atendem ao Reino Unido e à União Europeia, forçando soluções de residência de dados que elevam as despesas com infraestrutura. Aplicativos baseados em identidade e focados em relacionamentos ganham espaço em segmentos culturalmente conservadores, ampliando o campo competitivo.

Cenário Competitivo

A liderança global permanece com o Match Group, que obteve USD 3,48 bilhões em receita em 2024, mesmo com a queda de 8% nos pagadores do Tinder. [1]Simply Wall St, "Resultados do Match Group 2024," simplywall.st A empresa está implementando assistentes de IA em seu portfólio para combater a rotatividade. O Grindr, focado em usuários LGBTQ+, registrou crescimento de receita de 33% e anunciou uma recompra de ações de USD 500 milhões, sinalizando confiança na geração de caixa. O Bumble diversifica-se em amizade e networking profissional para proteger-se da ciclicidade do namoro, atendendo à demanda holística de conexão social da Geração Z.

Os movimentos estratégicos enfatizam três alavancas. Primeiro, as parcerias combinam correspondência online com eventos presenciais, como visto na aliança de junho de 2025 entre Pairs e Omikare, conectando 25 milhões de usuários com 920.000 membros de clubes de matchmaking.[2]PR TIMES, "Anúncio de Parceria Pairs-Omikare," prtimes.jp Segundo, o enriquecimento por IA permanece fundamental; o roteiro do Grindr para 2025 descreve resumos de chat e mapas de calor de viagens, enquanto o Match Group agenda um lançamento em março para coaching automatizado de perfis. Terceiro, a reestruturação de capital protege os balanços patrimoniais: a Spark Networks eliminou USD 45 milhões em dívidas sob o framework StaRUG para se concentrar novamente no Christian Mingle e no JDate.[3]Spark Networks, "Conclusão da Reestruturação Financeira," spark.net

As empresas de médio porte exploram espaços em branco em ofertas baseadas em fé, profissionais e híbridas. As barreiras regulatórias fornecem fossos defensáveis para os incumbentes com capital abundante, mas também retardam a implantação de recursos. Os custos de entrada no mercado sobem à medida que os padrões de privacidade e segurança se tornam mais rigorosos, permitindo que players com recursos financeiros robustos adquiram aplicativos de nicho promissores a valuations favoráveis. No geral, os ciclos de inovação agora dependem de camadas de vídeo, IA e comunidade, em vez de pura mecânica de deslizamento.

Líderes do Setor Global de Serviços de Namoro Online

Match Group, Inc. (Tinder)

Bumble Inc

The Meet Group (Cupid Media Pty Ltd.)

Happn SAS

TrulyMadly Matchmakers Pvt Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pairs fez parceria com a Omikare para mesclar correspondência online e encontros presenciais, criando ecossistemas integrados para interações autênticas.

- Março de 2025: A Newborn Town emitiu um alerta de lucro positivo, com a receita do exercício fiscal de 2024 superando RMB 5 bilhões (USD 690 milhões) devido à expansão de aplicativos sociais baseados em IA no Oriente Médio e Norte da África e no Sudeste Asiático.

- Março de 2025: O Hinge lançou um fundo de USD 1 milhão para apoiar eventos sociais da Geração Z em Londres, Nova York e Los Angeles, alinhando a correspondência digital com experiências presenciais.

- Fevereiro de 2025: A Spark Networks SE concluiu a reorganização sob o StaRUG alemão, eliminando mais de USD 45 milhões em dívidas e obtendo nova propriedade pelo MGG Investment Group, melhorando a liquidez para as marcas principais.

Escopo do Relatório do Mercado Global de Serviços de Namoro Online

Os serviços de namoro online são serviços digitais que permitem que as pessoas encontrem e se apresentem a potenciais conexões por meio da Internet. Os serviços de namoro online focam no contato casual e no flerte descontraído entre seus membros. Os usuários normalmente realizam a busca por conta própria, aplicando filtros de pesquisa com relação a critérios como idade, localização e outros atributos.

O Mercado Global de Serviços de Namoro Online é Segmentado por Tipo (Namoro Online Gratuito, Namoro Online Pago) e Geografia.

| Namoro Online Pago |

| Namoro Online Gratuito |

| Assinatura |

| Suportado por Publicidade |

| Outro Modelo |

| Portais Web |

| Aplicativos |

| Adulto |

| Baby Boomer |

| Geração X |

| Geração Z |

| Millennials |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Namoro Online Pago | |

| Namoro Online Gratuito | ||

| Por Modelo de Receita | Assinatura | |

| Suportado por Publicidade | ||

| Outro Modelo | ||

| Por Plataforma | Portais Web | |

| Aplicativos | ||

| Por Faixa Etária | Adulto | |

| Baby Boomer | ||

| Geração X | ||

| Geração Z | ||

| Millennials | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de serviços de namoro online?

O mercado está em USD 7,79 bilhões em 2026 e está projetado para atingir USD 13,57 bilhões até 2031, refletindo um CAGR de 11,76% no período de 2026-2031.

Qual região contribui com a maior participação de receita?

A Ásia-Pacífico detém 34,85% da receita global em 2025 e está definida para se expandir a um CAGR de 13,12% até 2031.

Qual é a relevância do segmento de serviços pagos?

Os níveis pagos capturaram 69,45% da receita total em 2025 e estão crescendo a um CAGR de 12,61% à medida que os usuários investem em recursos premium até 2031.

Qual modelo de monetização está acelerando mais rapidamente?

As microtransações e presentes virtuais lideram com um CAGR de 14,58%, superando as assinaturas mensais tradicionais até 2031.

Quais fatores regulatórios estão afetando os provedores?

A conformidade com o GDPR e o CPRA da Califórnia aumentou os custos operacionais, evidenciada pela multa de EUR 5,7 milhões (USD 6,2 milhões) ao Grindr por violações de privacidade de dados.

Qual coorte demográfica impulsionará o crescimento futuro de usuários?

A Geração Z está prevista para se expandir a um CAGR de 13,07%, superando os Millennials e reformulando as prioridades de recursos em direção a interações centradas em vídeo e autênticas até 2031.

Página atualizada pela última vez em: