Tamanho e Participação do Mercado Automotivo de Omã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

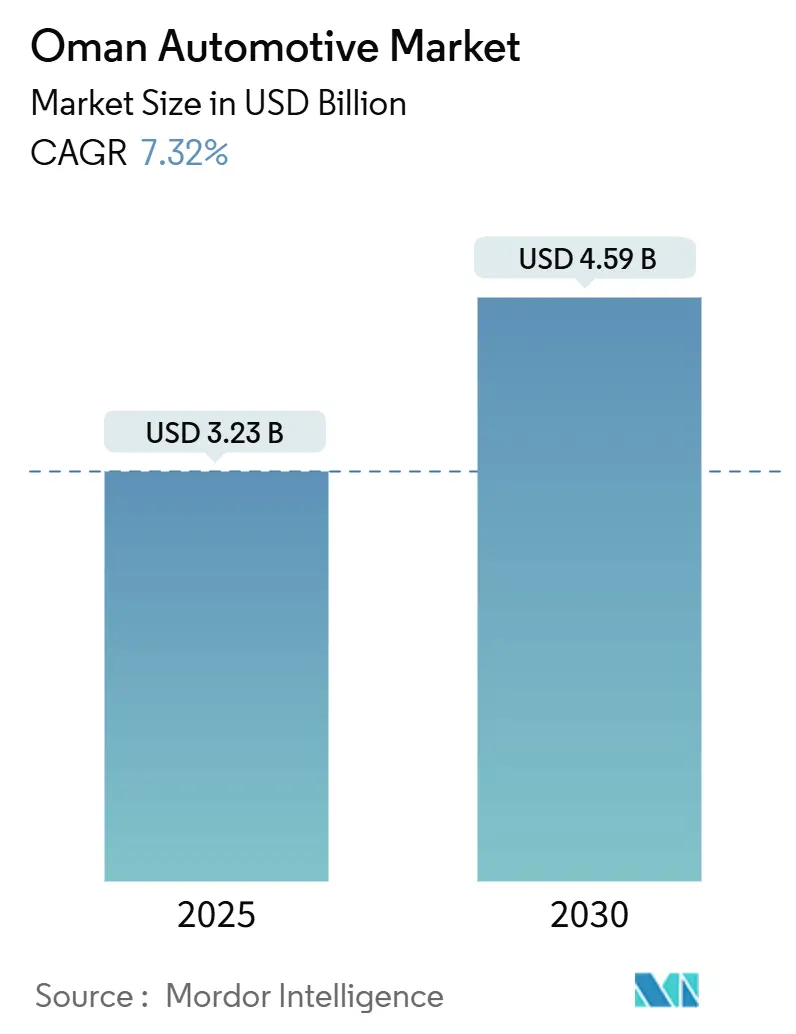

| Tamanho do Mercado (2025) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo de Omã por Mordor Intelligence

O tamanho do Mercado Automotivo de Omã é estimado em USD 3,23 bilhões em 2025, e espera-se que alcance USD 4,59 bilhões até 2030, a um CAGR de 7,32% durante o período de previsão (2025-2030). Os robustos investimentos em infraestrutura no âmbito da Visão 2040, como a Via Expressa de Al-Batinah, reduzem os prazos de entrega de cargas e ampliam as áreas de captação de passageiros, estimulando nova demanda por veículos nos segmentos pessoal e comercial. Omã aderiu à Convenção TIR em outubro de 2018; a Convenção entrou em vigor para Omã em 29 de maio de 2019, e o TIR tornou-se operacional no Sultanato em agosto de 2020. A adoção de motocicletas ganha impulso à medida que jovens moradores urbanos buscam mobilidade de baixo custo, enquanto as perspectivas para veículos elétricos melhoram devido à instalação obrigatória de carregadores em postos de serviço, reduzindo a percepção de ansiedade com a autonomia. A digitalização das concessionárias, evidenciada pela implantação do SAP S/4HANA pela Towell Auto, complementa o aumento nos classificados online, oferecendo aos compradores transparência de preços em tempo real e visibilidade de estoque em todo o país.

Principais Conclusões do Relatório

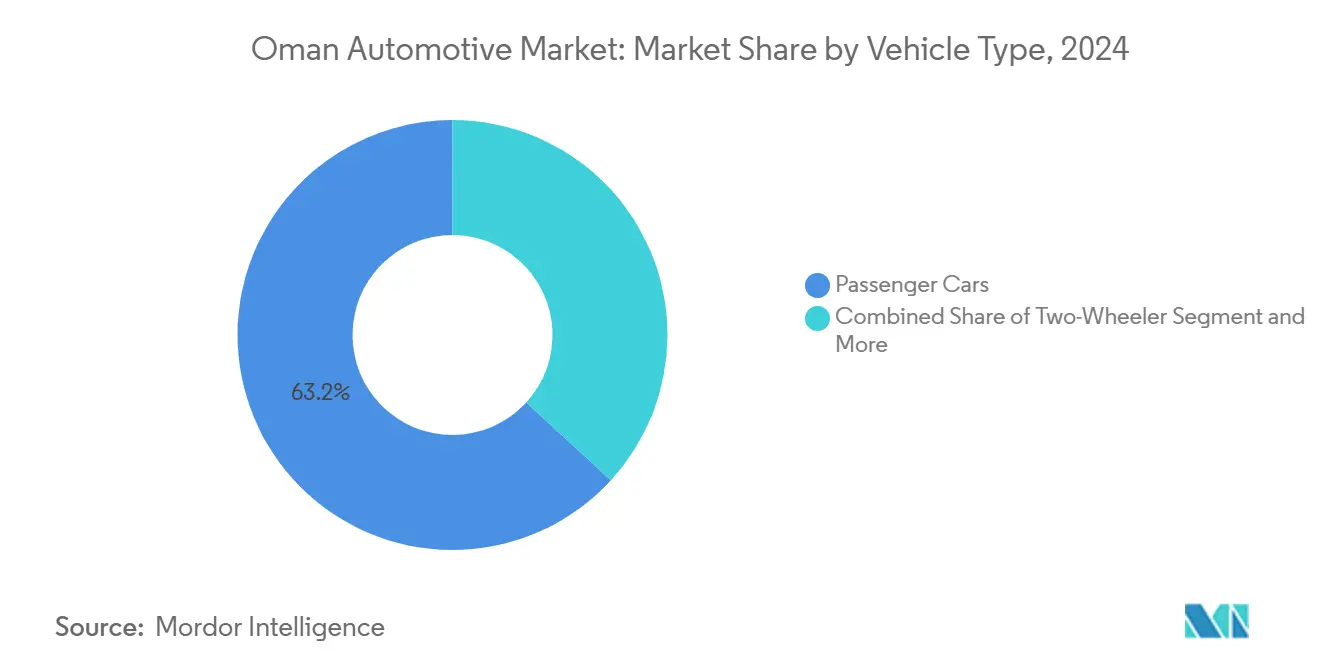

- Por tipo de veículo, os automóveis de passeio lideraram com 63,15% da participação do mercado automotivo de Omã em 2024; o segmento de motocicletas deve expandir a um CAGR de 7,35% até 2030, o mais rápido dentro da hierarquia de tipos de veículos.

- Por propulsão, os motores de combustão interna detinham 87,18% da participação do mercado automotivo de Omã em 2024, enquanto os veículos elétricos devem registrar o maior crescimento, com um CAGR de 7,37% de 2024 a 2030.

- Por aplicação, o uso pessoal comandou uma participação de 78,11% das vendas de 2024, enquanto o transporte público deve apresentar um CAGR de 7,38% até 2030.

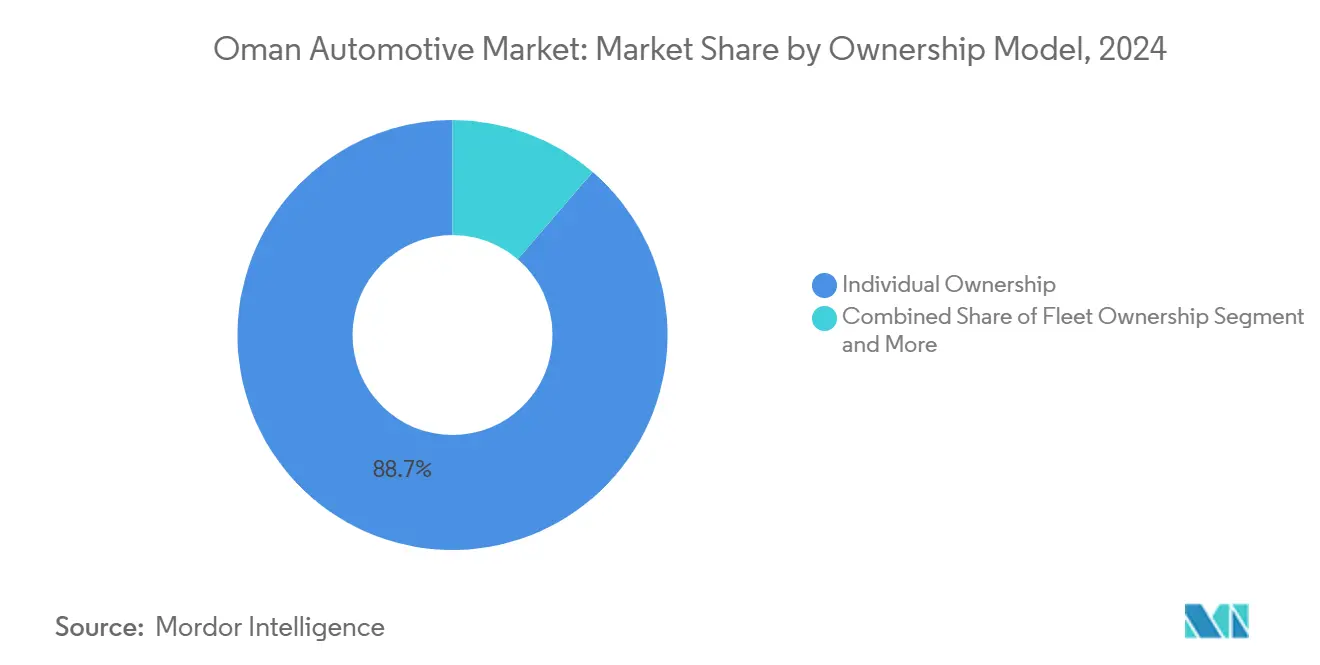

- Por modelo de propriedade, o segmento de propriedade individual dominou com 88,73% em 2024; os programas de assinatura registram o crescimento mais rápido, com CAGR de 7,44%.

- Por canal de vendas, os revendedores OEM controlaram 59,36% das transações em 2024, mas os portais online aceleraram a um CAGR de 7,41% até 2030.

Tendências e Perspectivas do Mercado Automotivo de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura Rodoviária da Visão 2040 | +1.8% | Nacional, com ganhos iniciais em Mascate, Al Batinah e Dhofar | Médio prazo (2 a 4 anos) |

| Crédito ao Consumidor Facilitado e Ofertas de Financiamento de Concessionárias | +1.2% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Metas de Eletrificação de Frotas das Grandes Empresas de Petróleo e Gás | +1.1% | Nacional, com prioridade para zonas industriais | Médio prazo (2 a 4 anos) |

| Reforma Gradual dos Subsídios a Combustíveis | +1.0% | Nacional, áreas urbanas primeiro | Longo prazo (≥ 4 anos) |

| Aumento nos Veículos Usados Online | +0.9% | Nacional, com Mascate liderando a adoção | Curto prazo (≤ 2 anos) |

| Mistura de Biodiesel | +0.7% | Nacional, foco em veículos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Rodoviária da Visão 2040

O extenso pipeline de rodovias e estradas alimentadoras de Omã no âmbito da Visão 2040 reduz os tempos de deslocamento, catalisando tanto a compra de automóveis por passageiros quanto a nova demanda por caminhões para a logística de construção[1]Oman Observer, "Projetos de Transporte da Visão 2040 Impulsionarão o Boom Logístico," omanobserver.om. Grandes frotas como a TruckOman implantam plataformas adicionais para transportar materiais entre Sohar e Duqm, ampliando os registros de veículos pesados. Os inquilinos de cidades industriais gerenciadas pela Madayn — que abrigam mais de 60.000 funcionários — dependem de vans leves para transportar funcionários entre zonas de trabalho e cidades satélites. O desembaraço aduaneiro simplificado por meio da Tarifa Integrada do CCG eleva ainda mais o tráfego transfronteiriço, atraindo novos entrantes como a Fahud Desert Trading para escalar operações. As vendas de automóveis de passeio aumentam em conjunto, à medida que corredores recém-pavimentados estimulam a habitação suburbana, reforçando a trajetória de crescimento do mercado automotivo de Omã.

Crédito ao Consumidor Facilitado e Ofertas de Financiamento de Concessionárias

Regras bancárias liberalizadas permitem prazos de até 72 meses, reduzindo as parcelas mensais e ampliando a elegibilidade dos compradores[2]National Finance, "Produtos de Empréstimo para Automóveis," nationalfinance.co. Os grupos de concessionárias incorporam verificações de crédito instantâneas em tablets de showroom, reduzindo os ciclos de aprovação para menos de 30 minutos. A estratégia aumenta as taxas de conversão em hatchbacks de entrada e no nicho de motocicletas — segmentos onde a elasticidade de preço é acentuada. O financiamento transfronteiriço, ilustrado pela facilidade da Karwa Motors, canaliza liquidez externa para o estoque doméstico, permitindo que as concessionárias mantenham amplas gamas de modelos. Os portais de empréstimo digital integrados com back-ends SAP enviam ofertas personalizadas a clientes em potencial que navegam pelo estoque online, convertendo tráfego web em visitas ao showroom.

Metas de Eletrificação de Frotas das Grandes Empresas de Petróleo e Gás

A Petroleum Development Oman determina a adoção gradual de veículos elétricos nas unidades de serviço de campo, garantindo demanda previsível por veículos comerciais leves elétricos[3]Petroleum Development Oman, "Relatório de Sustentabilidade 2025," pdo.co.om. Rede OOMCO EVO: 133 pontos de carregamento em 66 locais (final de 2024), muitos situados nos perímetros de refinarias onde as frotas das empresas permanecem durante a noite. Equipes de engenharia conjuntas otimizam o agendamento de turnos para acomodar o tempo de carregamento das baterias, garantindo paridade de tempo de atividade com os equivalentes a diesel. Caminhões-piloto a hidrogênio passam por testes de rota entre Fahud e Mascate, sinalizando caminhos mais amplos para combustíveis alternativos. Esses resultados influenciam empresas privadas de logística a incluir vans de alcance elétrico em propostas de licitação, impulsionando o mercado automotivo de Omã em direção à eletrificação.

Mistura de Biodiesel Melhorando o Custo Total de Propriedade para Frotas de Veículos Comerciais

As misturas de biodiesel obrigatórias reduzem minimamente as contas de combustível para operadores como a Al Nowras Logistics, que opera 200 veículos em longos corredores para a Arábia Saudita. O abastecimento local de matéria-prima converte resíduos agrícolas em receita, alinhando os operadores logísticos com as metas nacionais de economia circular. Os fabricantes de veículos entregam motores ajustados de fábrica para misturas B20, estendendo os intervalos de troca de óleo e reduzindo o tempo de inatividade. O software de gestão de frotas compara a quilometragem com biodiesel em relação ao diesel convencional, reforçando os ganhos financeiros nas revisões trimestrais. A economia líquida financia a renovação das frotas, elevando os volumes de vendas de caminhões médios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do Consumidor | -1.4% | Nacional, mais forte em áreas rurais e industriais | Médio prazo (2 a 4 anos) |

| Gasolina Barata | -1.1% | Nacional, particularmente em centros urbanos | Curto prazo (≤ 2 anos) |

| Temperaturas Desérticas que Degradam Baterias | -0.9% | Nacional, intensificado nas regiões do interior | Longo prazo (≥ 4 anos) |

| Rede Pública de Carregamento Limitada | -0.8% | Regional, afetando as províncias fora de Mascate | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor por SUVs e Picapes Grandes com Motor de Combustão Interna

Os anúncios no OpenSooq mostram a Toyota liderando com múltiplos veículos, a maioria deles variantes Land Cruiser e Hilux, preferidos para fins de semana fora de estrada e excursões em família. Os preços de modelos como o Great Wall H9 giram em torno de OMR 12.500, evidenciando a disposição de pagar por tamanho e status percebido. A maior distância ao solo e a capacidade de carga são adequadas para as trilhas acidentadas prevalentes nas províncias do interior. Marcas premium como a Lexus ainda movimentam múltiplas unidades nos classificados, refletindo um robusto apetite por luxo apesar dos cortes nos subsídios. A falta de SUVs elétricos de mercado de massa com capacidades de reboque similares entrincheira a dominância dos motores de combustão interna, restringindo a curva de eletrificação do mercado automotivo de Omã.

Rede Pública de Carregamento Limitada Fora de Mascate

Os agrupamentos de corrente contínua da Kempower e as unidades de pátio de abastecimento da Zerova se concentram dentro da capital, deixando os motoristas com destino a Dhofar dependentes da autonomia de origem em Mascate. As tomadas da OOMCO permanecem inadequadas para itinerários de Musandam ou Al Wusta que excedem 500 km de ida e volta. A Autoridade de Regulação de Serviços Públicos prioriza carregadores rápidos, que exigem alto investimento de capital e retardam a implantação em áreas rurais. Os proprietários privados hesitam sem garantias de volume, espaçando a construção da rede de corredores. Consequentemente, os domicílios em cidades secundárias adiam a compra de veículos elétricos, desacelerando a penetração geográfica e moderando o CAGR geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Mantêm a Primazia Enquanto as Motocicletas Aceleram

Os automóveis de passeio capturaram 63,15% da participação do mercado automotivo de Omã em 2024. Programas de fidelidade de concessionárias, amplas gamas de modelos e altos valores residuais sustentam essa liderança. A Toyota filtra quase dois quintos das vendas do segmento pela rede Saud Bahwan, complementada pelas linhas Nissan e Hyundai distribuídas pela Al Hashar e pelo OTE Group. O congestionamento urbano, no entanto, empurra os millennials em direção a motocicletas, registrando um CAGR de 7,35%.

O crescimento decorre da escassez de vagas de estacionamento em Muttrah e Ruwi, onde as motocicletas reduzem pela metade os tempos de deslocamento. Os entregadores de serviços de compartilhamento de viagens preferem motos de 150 cc para entregas de última milha, impulsionando pedidos em volume que elevam os volumes no atacado. A demanda por automóveis de passeio permanece resiliente porque a expansão imobiliária suburbana em Al Amerat exige sedãs familiares. Os triciclos continuam sendo um nicho, mas ganham tração em contratos municipais de coleta de resíduos que exigem veículos compactos. As vendas fora de estrada permanecem cíclicas, vinculadas aos orçamentos de investimento em plataformas de petróleo e às expansões de minas de calcário perto de Ibri.

Por Tipo de Propulsão: Motor de Combustão Interna Ainda Dominante, Mas a Curva dos Veículos Elétricos se Acentua

Os automóveis com motor de combustão interna representaram 87,18% das entregas de 2024. O abundante fornecimento de combustível, mecânicos qualificados e peças de reposição em abundância sustentam a frota legada. No entanto, os registros de veículos elétricos crescem a um CAGR de 7,37%, superando todos os outros tipos de motorização. Decretos governamentais obrigam cada novo posto de combustível a hospedar pelo menos um carregador de corrente contínua de 50 kW, garantindo cobertura futura.

As frotas corporativas lideram a adoção: a PDO acabou de fazer um pedido de 50 unidades de crossovers elétricos compactos, garantindo descontos por volume. Os híbridos servem como um caminho intermediário, atraindo consumidores preocupados com a autonomia enquanto capturam benefícios fiscais em veículos de baixa emissão. As extensões de garantia de seis para oito anos nas baterias de tração aliviam os temores relacionados ao calor do deserto. As montadoras ajustam o software de gerenciamento térmico para limitar a degradação das células abaixo de 45 °C de temperatura ambiente, eliminando uma barreira operacional.

Por Aplicação: Uso Pessoal Domina, Transporte Público Decola

As compras para uso pessoal representaram 78,11% em 2024, refletindo a cultura de propriedade arraigada e a limitada oferta de ônibus intermunicipais. O tamanho do mercado atribuível às compras para uso pessoal aumentou em 2024. Os subúrbios em expansão de Mascate, como Al Mouj, promovem domicílios com dois carros, sustentando o volume.

O transporte público registra o maior CAGR de 7,38% devido às regras de abril de 2025 que obrigam todos os táxis a se cadastrarem em aplicativos de transporte por aplicativo. Os operadores atualizam as frotas para cumprir os limites de idade das plataformas, transferindo sedãs mais antigos para o mercado de usados rurais. O Taxi Muscat quadruplica os carros para 4.000 até o final de 2025, enquanto o Yango lança com 300 sedãs e uma opção para mais 1.000. Os veículos de logística e uso industrial se beneficiam das expansões de refinarias, mantendo os pedidos pendentes de caminhões pesados saudáveis nas montadoras locais.

Por Modelo de Propriedade: Indivíduos Dominam, Mas as Assinaturas Ganham Espaço

O segmento de propriedade individual representou 88,73% da propriedade do mercado automotivo em Omã em 2024. A penetração de empréstimos bancários para automóveis supera três quintos em Mascate, reforçando a propriedade. Os serviços de assinatura, embora pequenos, registram um CAGR de 7,44%. Startups oferecem acesso mensal ao Nissan Sunny por OMR 160, incluindo seguro e manutenção.

Profissionais mais jovens gravitam em torno desses planos para evitar pagamentos de entrada iniciais. O acordo da Enterprise Rent-A-Car de março de 2025 com a Audi Oman introduz níveis premium com preços de OMR 750 mensais para híbridos Q5, sugerindo potencial de alto padrão. O leasing corporativo se expande em dois dígitos à medida que as multinacionais preferem mobilidade fora do balanço patrimonial, com prazos médios de 36 meses.

Por Canal de Vendas: Concessionárias Dominam Enquanto a Compra Online Avança Rapidamente

As concessionárias vinculadas às OEMs responderam por 59,36% das vendas de veículos em 2024, em parte devido às garantias de inspeção de 50 pontos e aos contratos de serviço incluídos. O tamanho do mercado automotivo de Omã ultrapassou a marca de um bilhão de dólares, devido ao desempenho do canal. Os portais online registram um CAGR de 7,41%, alimentados pelos múltiplos anúncios ativos do OpenSooq e pelo relançamento mobile do Dubizzle. Os gateways de pagamento integrados permitem proteção por custódia, aumentando assim as taxas de conclusão.

Os pátios independentes de carros usados ainda prosperam ao longo da rodovia Wadi Kabir, atendendo compradores com orçamento limitado. No entanto, os nativos digitais sindicalizam o estoque online, expondo lotes fora da cidade aos compradores de Mascate. A Towell Auto combina análises SAP com vitrines web, acionando realocações instantâneas de estoque entre seus 17 showrooms. Os fabricantes estão de olho em pilotos diretos ao consumidor assim que o licenciamento de comércio eletrônico amadurecer, potencialmente remodelando o cenário das concessionárias após 2027.

Análise Geográfica

Mascate capturou aproximadamente três quintos dos registros de 2024, ancorada por seus mais de um milhão de residentes e pela maior parte das sedes corporativas. A densidade de carregadores e a malha viária metropolitana da cidade apoiam a adoção inicial de veículos elétricos, solidificando sua liderança tanto nas vendas de motor de combustão interna quanto nas elétricas. Al Batinah segue como a região de crescimento mais rápido, com um CAGR robusto estimado até 2030, impulsionada pela Via Expressa de Al-Batinah e pelos parques industriais em Sohar que elevam os volumes de carga e de passageiros.

A Zona Franca de Salalah em Dhofar sustenta a demanda por caminhões leves vinculada às exportações agrícolas e aos picos de turismo do khareef. As províncias do interior, como Al Dakhiliyah, continuam priorizando picapes para a logística de escoamento da produção agrícola, mantendo um crescimento estável, porém moderado. A escassez de carregadores fora de Mascate suprime o interesse em veículos elétricos nessas áreas, mas a reforma dos subsídios empurra os consumidores em direção aos híbridos como solução de transição.

O comércio transfronteiriço com os Emirados Árabes Unidos e a Arábia Saudita aproveita os corredores TIR, estimulando as vendas de reboques e as melhorias nos postos de serviço ao longo da rota Haima–Ibri. O terminal automotivo do Porto de Sohar agiliza as importações, permitindo que as concessionárias reduzam os prazos de entrega e contenham os custos de manutenção de estoque. A Polícia Real de Omã expande as baias de inspeção em Duqm e Nizwa, padronizando a conformidade e melhorando a transparência das condições dos veículos em todo o país.

Cenário Competitivo

O mercado automotivo de Omã é moderadamente concentrado: os cinco principais grupos de concessionárias detêm coletivamente cerca de três quintos dos volumes de carros novos. A Saud Bahwan lidera por meio das franquias Toyota e Lexus, contando com mais de 40 centros de serviço e entrega de peças no mesmo dia. A Al Hashar Automotive segue com Nissan e Renault, capitalizando na demanda por SUVs compactos. O OTE Group, com sua diversificada linha que inclui Hyundai, Chevrolet e GWM, abrange o mercado desde hatchbacks acessíveis até picapes premium.

As atualizações tecnológicas diferenciam os concorrentes. A espinha dorsal SAP da Towell Auto concede visões de 360 graus dos clientes, reduzindo o tempo de ciclo de reclamações de garantia em um quarto. A Bahwan International incorpora algoritmos de estocagem preditiva, elevando as taxas de atendimento de peças a quase 100%. Os novos entrantes BYD e VinFast firmaram acordos de distribuição em dezembro de 2024, trazendo formatos de varejo ágil de venda direta que pressionam as pegadas dos showrooms legados.

As plataformas digitais intensificam a concorrência em transparência. O OpenSooq e o Dubizzle agregam anúncios, corroendo o poder de precificação das concessionárias. Os modelos de assinatura e de transporte por aplicativo desafiam os volumes de compra direta, mas abrem fluxos de receita de serviços de frota para concessionárias adaptáveis. A vigilância regulatória, como o recall do Audi e-Tron GT pela Autoridade de Proteção ao Consumidor em junho de 2024, exige sistemas robustos de gestão da qualidade, favorecendo os incumbentes bem capitalizados.

Líderes do Setor Automotivo de Omã

Toyota Motor Corp.

Nissan Motor Co.

Hyundai Motors

Mitsubishi Motors

Kia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Towell Auto Group implantou o SAP S/4HANA, com o objetivo de modernizar suas operações em múltiplas marcas, aumentando a eficiência, simplificando processos e melhorando a agilidade operacional geral.

- Março de 2025: A Enterprise Rent-A-Car firmou uma parceria com a Audi Oman, aprimorando sua frota de aluguel com oito modelos premium, atendendo à crescente demanda por veículos de luxo na região e fortalecendo sua posição no mercado de aluguel de carros de Omã.

- Fevereiro de 2025: A Škoda Auto fez sua estreia em Omã por meio da Premium Motors e do Alfardan Group, introduzindo um inovador conceito de showroom totalmente digital, oferecendo aos clientes uma experiência de compra de automóveis fluida e interativa, ao mesmo tempo em que demonstra o compromisso da marca com a transformação digital e soluções centradas no cliente.

Escopo do Relatório do Mercado Automotivo de Omã

| Motocicleta |

| Triciclo |

| Automóveis de Passeio |

| Veículo Comercial |

| Veículos Fora de Estrada |

| Motor de Combustão Interna |

| Veículo Híbrido |

| Veículo Elétrico |

| Pessoal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propriedade Individual |

| Propriedade de Frota |

| Baseado em Assinatura |

| Mobilidade Compartilhada |

| Revendedores OEM |

| Revendedores Independentes |

| Plataformas Online |

| Direto ao Consumidor |

| Por Tipo de Veículo | Motocicleta |

| Triciclo | |

| Automóveis de Passeio | |

| Veículo Comercial | |

| Veículos Fora de Estrada | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Veículo Híbrido | |

| Veículo Elétrico | |

| Por Aplicação | Pessoal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propriedade | Propriedade Individual |

| Propriedade de Frota | |

| Baseado em Assinatura | |

| Mobilidade Compartilhada | |

| Por Canal de Vendas | Revendedores OEM |

| Revendedores Independentes | |

| Plataformas Online | |

| Direto ao Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado automotivo de Omã em 2025?

Está avaliado em USD 3,23 bilhões e deve alcançar USD 4,59 bilhões até 2030.

Qual é o CAGR esperado para o mercado de veículos de Omã até 2030?

O mercado automotivo de Omã deve crescer a um CAGR de 7,32% no período de 2025 a 2030.

Qual tipo de veículo vende mais unidades em Omã?

Os automóveis de passeio lideram, detendo 63,15% das vendas de 2024.

Qual segmento está crescendo mais rapidamente?

As motocicletas registram o crescimento mais rápido, com um CAGR de 7,35% até 2030.

Por que os veículos elétricos estão ganhando tração em Omã?

A instalação obrigatória de carregadores em postos de combustível e a eletrificação de frotas corporativas estão reduzindo a diferença de custo entre motor de combustão interna e veículo elétrico.

Qual canal de vendas está se expandindo mais rapidamente?

As plataformas online crescem a um CAGR de 7,41% graças a portais como OpenSooq e Dubizzle.

Página atualizada pela última vez em: