Tamanho e Participação do Mercado de Veículos Elétricos de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

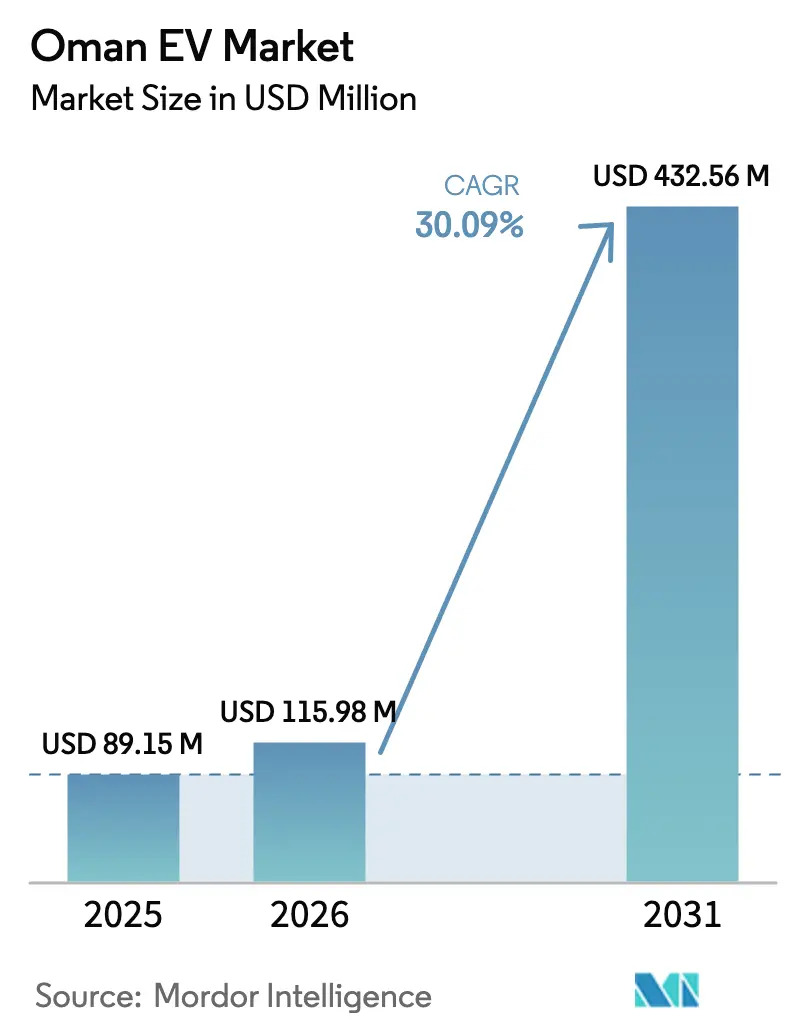

| Tamanho do mercado no ano base (2025) | 89.15 Milhões de dólares |

| Tamanho do Mercado (2026) | 115.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 432.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos de Omã por Mordor Intelligence

O tamanho do Mercado de Veículos Elétricos de Omã foi avaliado em USD 89,15 milhões em 2025 e estima-se que cresça de USD 115,98 milhões em 2026 para atingir USD 432,56 milhões até 2031, a uma CAGR de 30,09% durante o período de previsão (2026-2031). O forte apoio político no âmbito da Visão 2040, a queda dos preços das baterias e o aumento do investimento direto estrangeiro posicionam o mercado de Veículos Elétricos de Omã para uma aceleração rápida nos próximos cinco anos. As parcerias estratégicas entre fabricantes de automóveis, empresas de energia e autoridades de zonas estão a remodelar o panorama competitivo, enquanto a fabricação localizada de baterias está prestes a reduzir os custos da cadeia de abastecimento. Os programas de eletrificação de frotas na logística, no transporte público e nos serviços de transporte por aplicativo estão a ampliar a procura de utilização final, mesmo que as lacunas de carregamento em zonas rurais e os subsídios aos combustíveis tradicionais moderem o impulso a curto prazo. O mercado de Veículos Elétricos de Omã está a tornar-se um pilar fundamental no roteiro de emissões líquidas zero do Sultanato e um catalisador para a diversificação industrial.

Principais Conclusões do Relatório

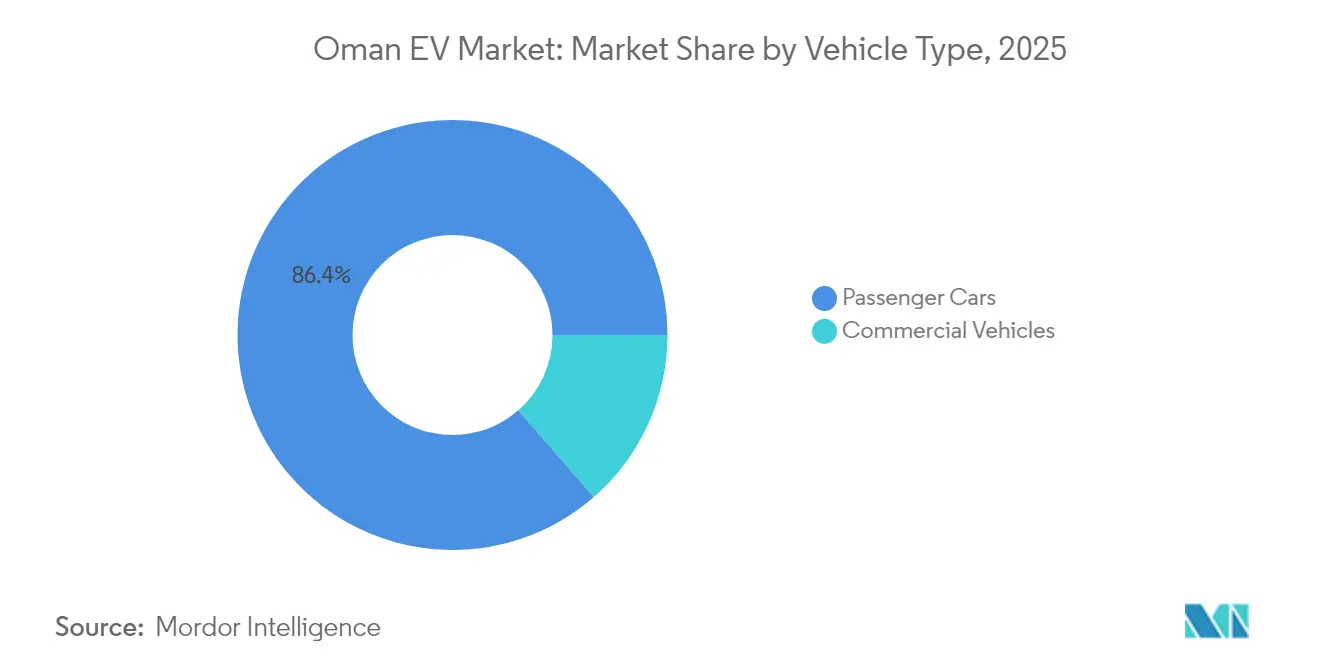

- Por tipo de veículo, os automóveis de passageiros lideraram a participação no mercado de Veículos Elétricos de Omã com 86,42% em 2025; os veículos comerciais deverão registar a CAGR mais rápida de 30,21% até 2031.

- Por tecnologia de trem de força, os veículos elétricos a bateria representaram uma participação de 82,76% no tamanho do mercado de Veículos Elétricos de Omã em 2025, enquanto os veículos elétricos híbridos estão a avançar a uma CAGR de 30,17% até 2031.

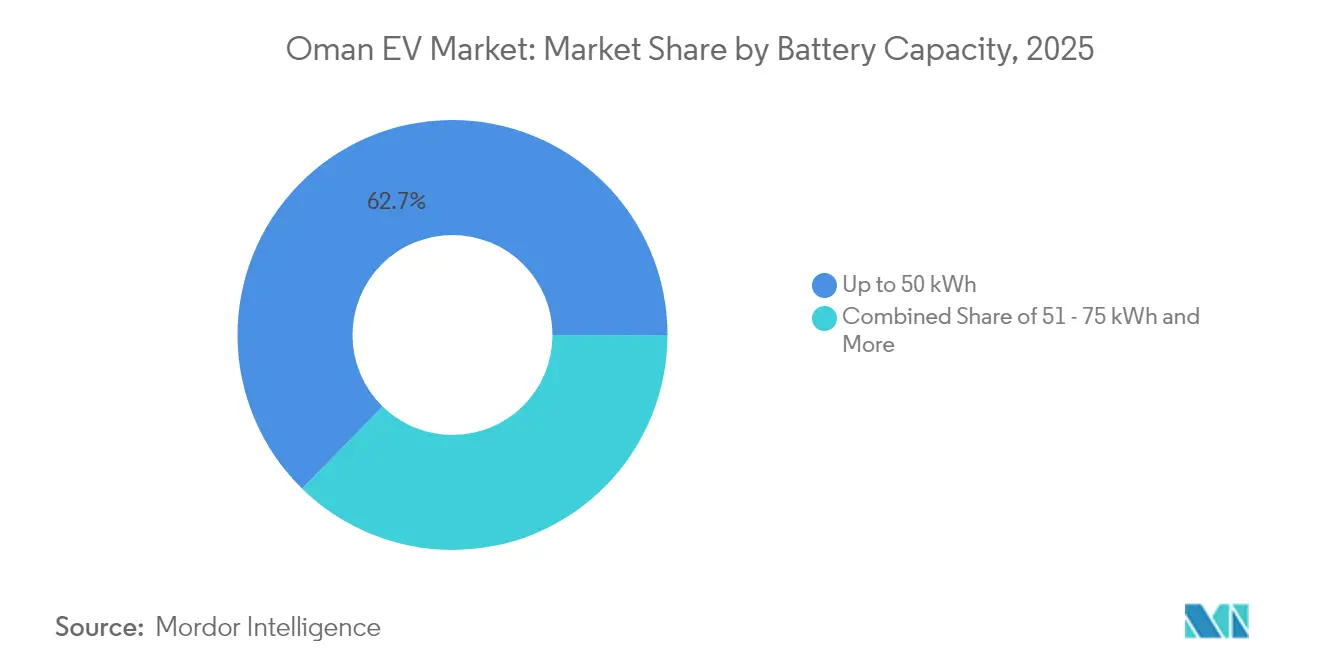

- Por capacidade de bateria, o segmento até 50 kWh representou 62,68% do tamanho do mercado de Veículos Elétricos de Omã em 2025; as baterias acima de 75 kWh crescerão a uma CAGR de 30,24% entre 2026-2031.

- Por utilizador final, os proprietários privados individuais detinham 71,64% da participação no mercado de Veículos Elétricos de Omã em 2025, enquanto as frotas governamentais e do setor público deverão expandir-se a uma CAGR de 30,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Veículos Elétricos de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Queda dos Preços das Baterias | +7.1% | Nacional, com efeitos de transbordamento em todo o CCG | Curto prazo (≤ 2 anos) |

| Meta de Emissões Líquidas Zero em 2050 e 35% de Vendas de Veículos Elétricos | +6.2% | Nacional, com adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Fabricação de Baterias e Veículos Elétricos na ZEE de Duqm | +5.4% | Regional, centrada em Duqm com distribuição nacional | Longo prazo (≥ 4 anos) |

| Mandato Governamental para Carregadores de Veículos Elétricos | +4.8% | Nacional, concentrado em Mascate, Al Batinah, Dhofar | Médio prazo (2-4 anos) |

| Dinamismo na Eletrificação Corporativa e de Frotas | +3.9% | Nacional, concentrado em Mascate, Sohar, Duqm | Médio prazo (2-4 anos) |

| Implementação de Contadores Inteligentes | +2.1% | Nacional, implementação faseada em todas as governadorias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda dos Preços das Baterias e Afluxo de Veículos Elétricos Chineses Acessíveis

Ao longo da última década, a queda acentuada dos custos das baterias de iões de lítio permitiu aos fabricantes de automóveis chineses fixar os preços dos seus veículos elétricos ao nível dos modelos tradicionais de motor de combustão interna. A BYD distribui agora cinco modelos através de três showrooms em Omã, enquanto a MG Motor recorre a financiamento agressivo para desafiar os incumbentes japoneses. O projeto de materiais de ânodo da Hunan Zhongke Electric no Porto de Sohar fornecerá 200.000 toneladas métricas anualmente, reduzindo os custos de transporte e os direitos de importação para a procura regional de baterias. A integração vertical que abrange células de bateria, montagem de veículos e subscrições de carregamento incluídas comprime ainda mais os preços a retalho, conferindo aos fabricantes de equipamento original (OEM) chineses uma vantagem de primeiro interveniente no mercado de Veículos Elétricos de Omã.

Meta de Emissões Líquidas Zero em 2050 e 35% de Vendas de Veículos Elétricos até 2035

O compromisso de Omã de atingir emissões líquidas zero até 2050 está ancorado num plano para o setor dos transportes que visa um terço das vendas de veículos elétricos até 2035. O Ministério dos Transportes, Comunicações e Tecnologia de Informação estima que o transporte rodoviário emitiu 15,9 Mt de CO₂ em 2024; a transição para trens de força elétricos é, portanto, fundamental para o orçamento nacional de carbono [1]"Plano de Mobilidade Verde 2025," Ministério dos Transportes, Comunicações e Tecnologia de Informação, mtcit.gov.om .

Os mandatos de energia renovável que elevam a geração de energia limpa para níveis significativos até 2029 criam um ciclo virtuoso em que a eletricidade de carbono zero alimenta veículos sem emissões de escape. O papel de modelo do setor público é visível através da implementação de autocarros elétricos e a hidrogénio pela Mwasalat e do regime de matrículas dedicadas a veículos elétricos da Polícia Real de Omã, lançado em maio de 2025. Estes compromissos visíveis ampliam o interesse dos investidores em fábricas de baterias domésticas e redes de carregamento, integrando a transição de mobilidade na agenda de diversificação da Visão 2040.

Catalisador de Fabricação de Baterias e Veículos Elétricos na ZEE de Duqm

A Zona Económica Especial de Duqm está a evoluir para um hub integrado que liga materiais a montante, produção de células e linhas de montagem final. A Mays Motors planeia montar o seu e-SUV 'Mays Alive' na zona, aproveitando as importações de componentes isentas de direitos aduaneiros e a proximidade à futura fábrica de ânodos da Hunan Zhongke Electric. Espera-se que este efeito de cluster reduza os custos de transporte, encurte os prazos de entrega e fixe empregos qualificados em Omã. Uma vez operacional, a cadeia de abastecimento local poderá reduzir em vários pontos percentuais os preços dos veículos importados, reforçando a competitividade do mercado de Veículos Elétricos de Omã face às importações do CCG.

Mandato Governamental para Carregadores de Veículos Elétricos em Todos os Postos de Combustível

A instalação obrigatória de carregadores em todos os postos de combustível transforma a economia do retalho energético em todo o mercado de Veículos Elétricos de Omã. A Shell inaugurou um hub solar de hidrogénio e eletricidade perto do Aeroporto de Mascate em fevereiro de 2025, integrando 130 kg por dia de produção de hidrogénio verde com carregamento rápido de veículos elétricos e sinalizando uma transição para postos de abastecimento multienergéticos [2]"Shell Inaugura Primeira Estação de Hidrogénio e Eletricidade em Mascate," Shell Oman, shell.com .

A Porsche estabeleceu uma parceria com a Shell para implementar oito estações de corrente contínua e 125 carregadores de destino de corrente alternada, permitindo às marcas premium integrar a infraestrutura nas propostas de serviço ao cliente. A regulamentação aproveita a rede existente de postos de combustível para escalar rapidamente a infraestrutura, reduzindo as barreiras de capital e minimizando os conflitos de uso do solo. As normas nacionais supervisionadas pela Autoridade de Regulação dos Serviços Públicos harmonizam os tipos de conectores e as estruturas tarifárias, evitando a fragmentação que poderia abrandar a adoção. À medida que a cobertura se expande para cidades secundárias, a acessibilidade ao carregamento aumentará a confiança dos consumidores e catalisará as conversões de frotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rede Pública de Carregamento Escassa | -3.2% | Nacional, aguda em zonas rurais e remotas | Curto prazo (≤ 2 anos) |

| Custo Inicial Elevado dos Veículos Elétricos | -2.8% | Nacional, afetando particularmente os segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Calor Extremo a Degradar o Desempenho das Baterias | -2.1% | Nacional, mais severo nas regiões interiores e nos meses de verão | Longo prazo (≥ 4 anos) |

| Eliminação Progressiva dos Subsídios à Eletricidade | -1.7% | Nacional, impacto desproporcionado nos utilizadores de carregamento residencial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rede Pública de Carregamento Escassa Além de Mascate

A maioria das estações de carregamento rápido está concentrada no corredor da capital, deixando as estradas rurais mal servidas e aumentando a ansiedade de autonomia para os condutores de longa distância. As frotas comerciais enfrentam restrições no planeamento de rotas e podem manter reservas a diesel para evitar perturbações nas entregas. A Shell e o Grupo OQ priorizam os locais de maior tráfego para maximizar a utilização, mas esta abordagem orientada pela procura arrisca um impasse de ovo e galinha nas governadorias menos populosas. Os programas de cofinanciamento governamental são, portanto, essenciais para semear infraestrutura em zonas remotas e reduzir o risco do investimento privado. Uma rede mais uniformemente distribuída desbloquearia oportunidades de turismo intercidades e logística, alargando o mercado de Veículos Elétricos de Omã para além de Mascate.

Custo Inicial Elevado dos Veículos Elétricos vs. Combustível de Motor de Combustão Interna Subsidiado

Embora os custos operacionais ao longo da vida útil favoreçam os veículos elétricos, os consumidores omanis ainda pagam preços subsidiados nos postos de combustível que obscurecem o sinal de poupança. As reformas das tarifas de eletricidade previstas para eliminar progressivamente os subsídios cruzados a partir de 2026 reduzirão a diferença de preços e aumentarão os custos de carregamento residencial, erodindo parcialmente a proposta de valor dos veículos elétricos. Os produtos de financiamento limitados prolongam os períodos de retorno para os compradores de rendimento médio, reduzindo as taxas de conversão no maior segmento endereçável. Instrumentos de política como reduções das taxas de juro e incentivos de abate poderiam colmatar a lacuna de acessibilidade até que os preços das baterias caiam ainda mais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Eletrificação

Os automóveis de passageiros detinham 86,42% da participação no mercado de Veículos Elétricos de Omã em 2025; no entanto, os veículos comerciais registarão uma CAGR de 30,21% até 2031. O crescimento do segmento resulta de ciclos de utilização previsíveis que se alinham com o carregamento em depósito, permitindo aos operadores logísticos otimizar a utilização das baterias durante as paragens noturnas. As carrinhas ligeiras utilizadas por estafetas de comércio eletrónico ilustram a vantagem de custo, poupando um estimado de USD 2.500 em combustível e manutenção anuais em comparação com os equivalentes a diesel. Os operadores de autocarros, como a Mwasalat, aproveitam a regularidade das rotas para maximizar a travagem regenerativa e reduzir os custos de desgaste dos travões, reforçando as poupanças no custo total.

Os operadores logísticos que visam a entrega de última milha já representam um mínimo de novos registos de veículos elétricos comerciais, uma participação que deverá duplicar até 2027 se os subsídios aos combustíveis continuarem a diminuir. As políticas de aquisição governamental que favorecem os autocarros elétricos para rotas urbanas reduzem ainda mais o risco dos investimentos em frotas. O dinamismo do segmento comercial sinaliza uma mudança estrutural na estratégia de frotas que se repercutirá nos inventários das concessionárias e nos ecossistemas de pós-venda.

Por Tecnologia de Trem de Força: Domínio dos BEV em Meio à Aceleração dos HEV

Os veículos elétricos a bateria detinham uma participação de 82,76% no mercado de Veículos Elétricos de Omã em 2025, refletindo políticas de carregamento favoráveis e uma autonomia melhorada. No entanto, os veículos elétricos híbridos estão preparados para expandir a uma CAGR de 30,17% até 2031, à medida que os consumidores fora de Mascate se protegem contra a cobertura limitada de carregamento rápido. Os híbridos plug-in proporcionam deslocações diárias elétricas enquanto mantêm a reserva a gasolina para viagens de fim de semana, aliviando a ansiedade de autonomia. Os modelos com sistemas avançados de gestão térmica mantêm a saúde da bateria no calor de verão de 50 °C, um requisito crítico nas condições do Golfo. Os fabricantes de equipamento original (OEM), incluindo a Hyundai e a Nissan, começaram a oferecer garantias de bateria de oito anos e 160.000 km adaptadas às tensões climáticas regionais, aumentando a confiança dos compradores.

A padronização dos conectores CCS-2 e dos protocolos de carregamento de corrente contínua de 150 kW nas redes públicas simplifica a propriedade, nivelando o campo de jogo para múltiplos formatos de trem de força. Com o tempo, à medida que os carregadores públicos proliferam, espera-se que os BEVs consolidem a dominância; no entanto, no período intermédio, os HEVs servirão como rampa de acesso para compradores hesitantes e condutores rurais.

Por Capacidade de Bateria: A Expansão da Autonomia Premium Acelera

As baterias até 50 kWh ancoram o mercado de veículos elétricos de Omã de massa com uma participação de 62,68% em 2025, alimentando carros compactos e berlinas de transporte por aplicativo otimizados para o tráfego urbano de arranque e paragem. As baterias acima de 75 kWh crescem a uma CAGR de 30,24% e estão cada vez mais presentes em SUVs premium que realizam viagens intercidades sem carregamento a meio do percurso. Impulsionado pelo aumento dos rendimentos disponíveis e pela crescente procura de viagens de estrada, espera-se que a participação no mercado de Veículos Elétricos de Omã cresça significativamente durante o período de previsão. As baterias de nível médio de 51-75 kWh atendem aos carros familiares, equilibrando o preço de compra e a autonomia.

Espera-se que a produção localizada de ânodos em Sohar reduza consideravelmente os custos de importação de baterias, estreitando as diferenças de preço a retalho entre os escalões de capacidade. Os aditivos de alta temperatura e as placas de arrefecimento líquido estão a tornar-se padrão, prolongando a vida útil dos ciclos apesar das condições desérticas. As tarifas de utilização horária introduzidas através de contadores inteligentes incentivam o carregamento noturno de baterias de grande capacidade, mitigando a pressão nos picos da rede e reduzindo as faturas dos proprietários.

Por Utilizador Final: A Liderança Governamental Catalisa a Adoção Privada

Os proprietários privados individuais representavam 71,64% da participação no mercado de Veículos Elétricos de Omã em 2025, impulsionados por programas de importação pessoal e redes de concessionárias em expansão. As frotas governamentais e do setor público crescerão a uma CAGR de 30,20%, estabelecendo referências através de implementações de alta visibilidade e transparência de dados sobre ciclos de utilização. Os 15 veículos a hidrogénio da Mwasalat sublinham a experimentação com múltiplas tecnologias, enquanto as agências municipais utilizam pickups elétricos para tarefas de manutenção de ruas. As matrículas de veículos elétricos introduzidas pela Polícia Real de Omã simplificam a aplicação de privilégios de estacionamento e potenciais isenções de zonas de congestionamento, incentivando as frotas corporativas a mudar cedo.

Os líderes de transporte por aplicativo, como a Otaxi, estão a testar níveis de condutores exclusivamente elétricos que prometem taxas de comissão mais baixas em troca de horários de carregamento verificados, estimulando o interesse dos condutores de economia de partilha. Os proprietários de pequenas empresas arrendam cada vez mais carrinhas ligeiras em planos de pagamento por quilómetro que incluem seguro e acesso a carregamento. Estas inovações de serviço, apoiadas por esquemas de empréstimos bonificados de bancos locais, alargará a base de consumidores e reduzirá o obstáculo do custo inicial.

Análise Geográfica

Mascate concentra três quintos dos registos nacionais de veículos elétricos, graças à densa rede de carregamento, rendimentos mais elevados e uma cultura de adoção antecipada. O corredor da capital, de Seeb a Muttrah, alberga mais de 150 kW de carregadores, permitindo às frotas intraurbanas completar múltiplos ciclos de utilização diários. O cluster industrial de Sohar está a emergir como um polo secundário; o investimento em materiais de bateria deverá traduzir-se em descontos antecipados nas concessionárias e programas de compra de veículos associados ao emprego. Duqm, com a sua zona económica especial, está posicionada para acolher fábricas de montagem e hubs logísticos, catalisando a adoção entre os serviços portuários e os transitários.

As governadorias do interior, como Ad Dakhiliyah, registam uma penetração mais baixa devido à escassez de carregadores rápidos e à cobertura limitada das concessionárias. A co-localização governamental de carregadores de veículos elétricos com clínicas de saúde rurais e esquadras de polícia colmatará esta lacuna até 2027. A economia turística de Dhofar beneficiará de transportes mais silenciosos e de baixas emissões ao longo das rotas do património, e projetos-piloto já equipam eco-resorts com carregadores solares. Os corredores transfronteiriços com os Emirados Árabes Unidos e a Arábia Saudita estão a ser estudados para interoperabilidade CCS-2, o que abriria possibilidades de viagens de estrada em todo o CCG e impulsionaria a procura no segmento premium.

Os gradientes de calor extremo influenciam o design das estações de carregamento; a humidade costeira de Mascate requer eletrónica selada, enquanto as estações do deserto interior empregam coberturas sombreadas e arrefecimento líquido de alto caudal. Os investimentos no reforço da rede sincronizam-se com a implementação de energias renováveis, garantindo tensão estável para as unidades de corrente contínua de alta potência. No geral, as disparidades geográficas estão a diminuir à medida que os incentivos federais e o capital privado convergem para uma cobertura nacional, alargando a pegada do mercado de Veículos Elétricos de Omã para além dos principais centros urbanos.

Panorama Competitivo

Os fabricantes de equipamento original (OEM) chineses, como a BYD e a MG Motor, assumiram a liderança de preços, aproveitando o controlo das baterias a montante e a partilha de plataformas modulares para superar os rivais japoneses e europeus. A gama de cinco modelos da BYD abrange agora desde hatchbacks a SUVs de luxo, enquanto os pacotes de financiamento da MG atraem os compradores de veículos elétricos pela primeira vez. A Tesla mantém o prestígio tecnológico, mas os seus preços mais elevados confinam o volume a urbanitas abastados. A Nissan e a Hyundai focam-se na durabilidade, oferecendo garantias de saúde da bateria adaptadas aos climas do Golfo e co-desenvolvendo programas de assistência em estrada com seguradoras locais.

As alianças entre fabricantes de automóveis e empresas de energia estão a emergir como diferenciadores decisivos. A parceria da Porsche com a Shell garante carregadores de 350 kW ao longo das principais autoestradas, concedendo aos clientes janelas de reserva exclusivas. A OQ e a Geely estão a avaliar uma montagem em joint-venture em Duqm, potencialmente adicionando integração a montante ao mix competitivo. A start-up local Mays Motors recorre a subsídios governamentais para prototipar um e-SUV concebido para o desempenho no deserto, visando contratos de frota com operadores de turismo.

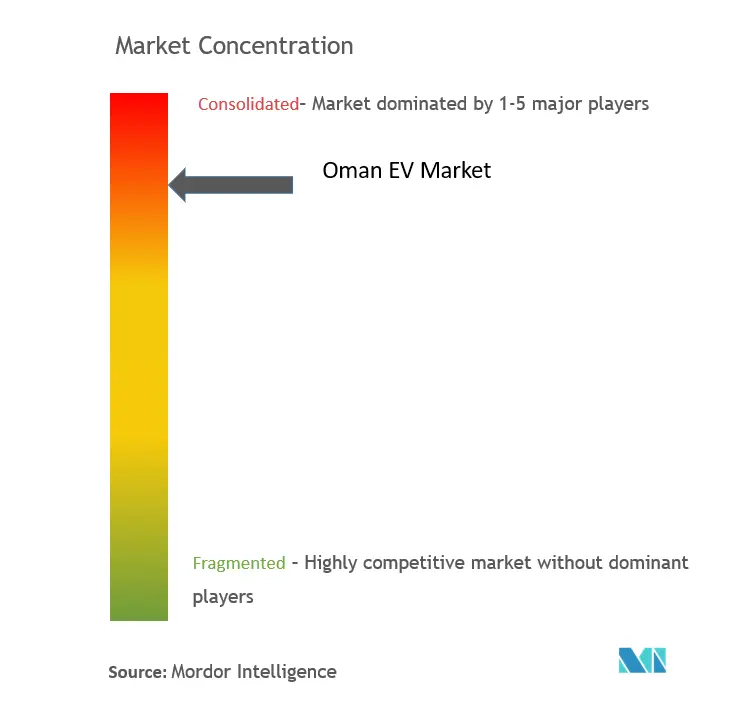

A inovação de serviços está a tornar-se um campo de batalha. A troca de baterias por subscrição, introduzida pela Nio nos Emirados Árabes Unidos vizinhos, está a ser testada no mercado de Omã para frotas de táxi. As concessionárias competem com pacotes de energia solar para telhados e planos de serviço alargados, incluindo carrinhas de carregamento móvel para assistência em estrada. Como as cinco principais marcas controlam menos de dois quintos das vendas nacionais de veículos elétricos, a concorrência mantém-se vigorosa e os custos de mudança dos clientes são baixos, sustentando preços agressivos no mercado de Veículos Elétricos de Omã.

Líderes do Setor de Veículos Elétricos de Omã

Porsche AG

Audi AG

BMW AG

Volvo Car Group

MG Motor (SAIC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hunan Zhongke Electric confirmou uma instalação de materiais de ânodo de iões de lítio no valor de USD 1,1 mil milhões no Porto e Zona Franca de Sohar, com uma capacidade anual de 200.000 toneladas métricas.

- Maio de 2025: A Polícia Real de Omã lançou matrículas amarelas e vermelhas obrigatórias para todos os veículos elétricos, criando um quadro de identificação único.

- Fevereiro de 2025: A Oman Shell inaugurou o primeiro hub nacional de hidrogénio verde solar e carregamento rápido de veículos elétricos perto do Aeroporto Internacional de Mascate.

Âmbito do Relatório do Mercado de Veículos Elétricos de Omã

Um veículo elétrico (VE) é um veículo alimentado principalmente por eletricidade. A eletricidade necessária é armazenada em baterias recarregáveis. Em alguns modelos, é fornecida por uma fonte externa, como um carregador plug-in. Os VEs são considerados ideais pois produzem zero emissões de escape e oferecem uma alternativa sustentável aos veículos tradicionais de motor de combustão interna.

O mercado de VEs de Omã é segmentado por tipo de veículo, tipo de propulsão, tipo de bateria, autonomia, tipo de tração, capacidade de bateria e utilizador final. Por tipo de veículo, o mercado é segmentado em duas rodas, automóvel de passageiros e veículo comercial. Por tipo de propulsão, o mercado é segmentado em veículos elétricos a bateria (BEV), veículos elétricos híbridos (HEV) e veículos elétricos híbridos plug-in (PHEV). Por tipo de bateria, o mercado é segmentado em LFP, NMC e outros tipos de bateria. Por autonomia, o mercado é segmentado em até 150 km, 151-300 km e acima de 300 km. Por tipo de tração, o mercado é segmentado em tração integral, tração dianteira e tração traseira. Por capacidade de bateria, o mercado é segmentado em menos de 20 kWh, 20-40 kWh, 40-60 kWh, 60-100 kWh e acima de 100 kWh. Por utilizador final, o mercado é segmentado em fornecedores de mobilidade partilhada, organizações governamentais e utilizadores pessoais. O relatório oferece o tamanho do mercado e previsão em valor (USD) para todos os segmentos acima mencionados.

| Automóvel de Passageiros | Hatchback |

| Berlina | |

| Veículo Utilitário Desportivo | |

| Veículo Multiusos | |

| Veículo Comercial | Veículos Comerciais Ligeiros |

| Veículos Comerciais Médios | |

| Veículos Comerciais Pesados | |

| Autocarros e Camionetas |

| Veículo Elétrico a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Até 50 kWh |

| 51 – 75 kWh |

| Acima de 75 kWh |

| Proprietários Privados Individuais | |

| Operadores de Frotas Comerciais | Transporte por Aplicativo e Partilha de Veículos |

| Logística e Entrega | |

| Frotas Governamentais e do Setor Público |

| Por Tipo de Veículo | Automóvel de Passageiros | Hatchback |

| Berlina | ||

| Veículo Utilitário Desportivo | ||

| Veículo Multiusos | ||

| Veículo Comercial | Veículos Comerciais Ligeiros | |

| Veículos Comerciais Médios | ||

| Veículos Comerciais Pesados | ||

| Autocarros e Camionetas | ||

| Por Tecnologia de Trem de Força | Veículo Elétrico a Bateria (BEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Capacidade de Bateria | Até 50 kWh | |

| 51 – 75 kWh | ||

| Acima de 75 kWh | ||

| Por Utilizador Final | Proprietários Privados Individuais | |

| Operadores de Frotas Comerciais | Transporte por Aplicativo e Partilha de Veículos | |

| Logística e Entrega | ||

| Frotas Governamentais e do Setor Público | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Veículos Elétricos de Omã?

O mercado está avaliado em USD 115,98 milhões em 2026 e prevê-se que cresça rapidamente até 2031.

Qual é a CAGR prevista para os veículos elétricos em Omã até 2031?

Espera-se uma CAGR robusta de 30,09% entre 2026 e 2031.

Qual é o tipo de veículo com crescimento mais rápido em Omã?

Os veículos comerciais, incluindo autocarros e carrinhas de entrega, deverão expandir-se a uma CAGR de 30,21% de 2026 a 2031.

Como é que a política governamental apoia a adoção de veículos elétricos em Omã?

As políticas tornam obrigatória a instalação de carregadores em todos os postos de combustível, estabelecem uma meta de 35% de vendas de veículos elétricos até 2035 e implementam matrículas dedicadas a veículos elétricos, acelerando a infraestrutura e a confiança dos consumidores.

Onde estão localizados a maioria dos carregadores públicos de veículos elétricos em Omã?

A maior densidade encontra-se na Área da Capital Mascate, embora a expansão para Sohar e Duqm esteja em curso.

Página atualizada pela última vez em: