Tamanho e Participação do Mercado de Veículos Comerciais Elétricos dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

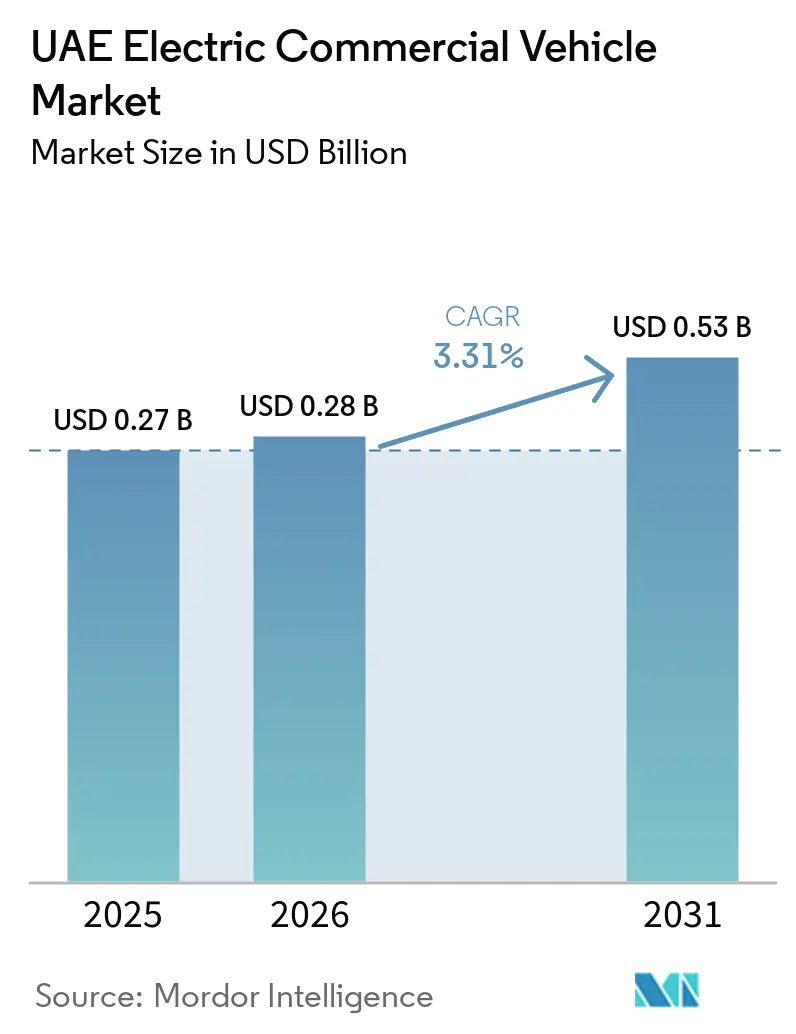

| Tamanho do mercado no ano base (2025) | 0.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

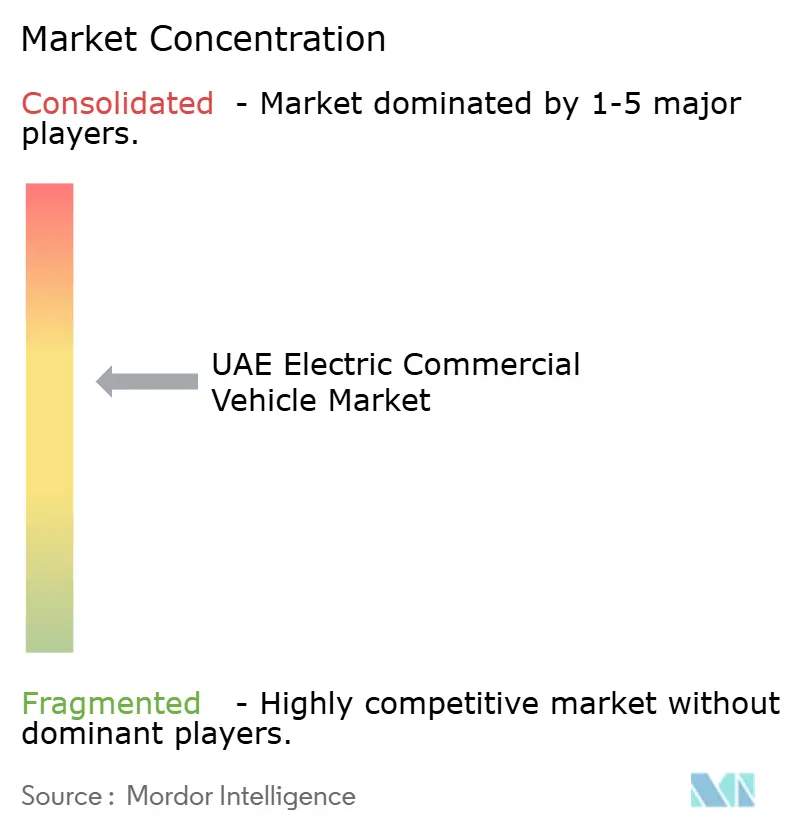

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais Elétricos dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos foi avaliado em USD 0,27 bilhão em 2025 e estima-se que cresça de USD 0,28 bilhão em 2026 para atingir USD 0,53 bilhão até 2031, a um CAGR de 3,31% durante o período de previsão (2026-2031). Mandatos climáticos federais, maior atividade de comércio eletrônico de última milha e o declínio do custo total de propriedade de vans de entrega continuam a incentivar os gestores de frotas a substituir unidades a diesel por modelos elétricos a bateria. Ao mesmo tempo, o progresso é freado por limitações de capacidade da rede elétrica em torno de clusters industriais e pelo surgimento lento de um único protocolo de carregamento rápido para veículos pesados. Distribuidores locais começaram a oferecer veículos em pacotes com serviços de carregamento completos, reduzindo o risco de integração para os operadores. A fragmentação do mercado permanece moderada, à medida que marcas globais estabelecidas e novos entrantes chineses buscam participação por meio de pacotes de serviços diferenciados, e não apenas pelo preço.

Principais Conclusões do Relatório

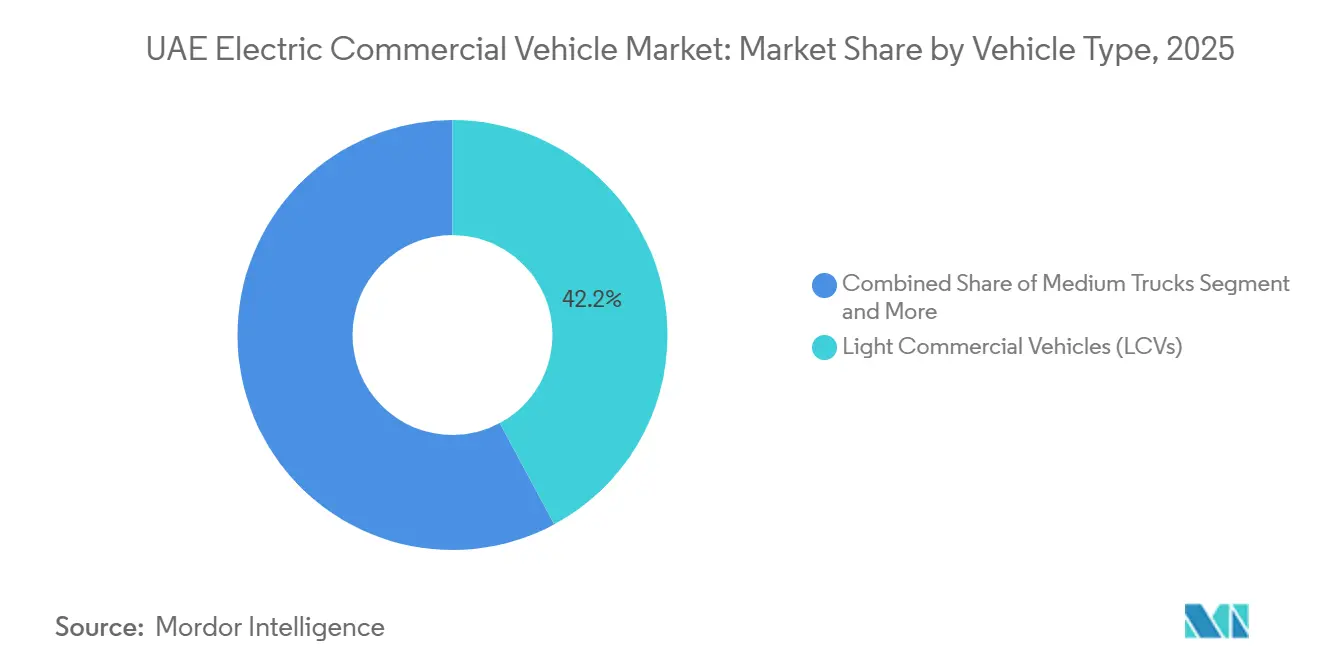

- Por tipo de veículo, os veículos comerciais leves representaram 42,15% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025, enquanto os caminhões pesados devem se expandir ao CAGR mais rápido de 4,68% até 2031.

- Por tipo de propulsão, as plataformas elétricas a bateria detinham 78,33% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025; os modelos de célula de combustível devem registrar o CAGR mais rápido de 7,56% no mesmo período.

- Por tipo de tração, as unidades de tração traseira representaram 57,25% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025, enquanto as linhas de tração integral devem crescer a um CAGR de 5,24% até 2031.

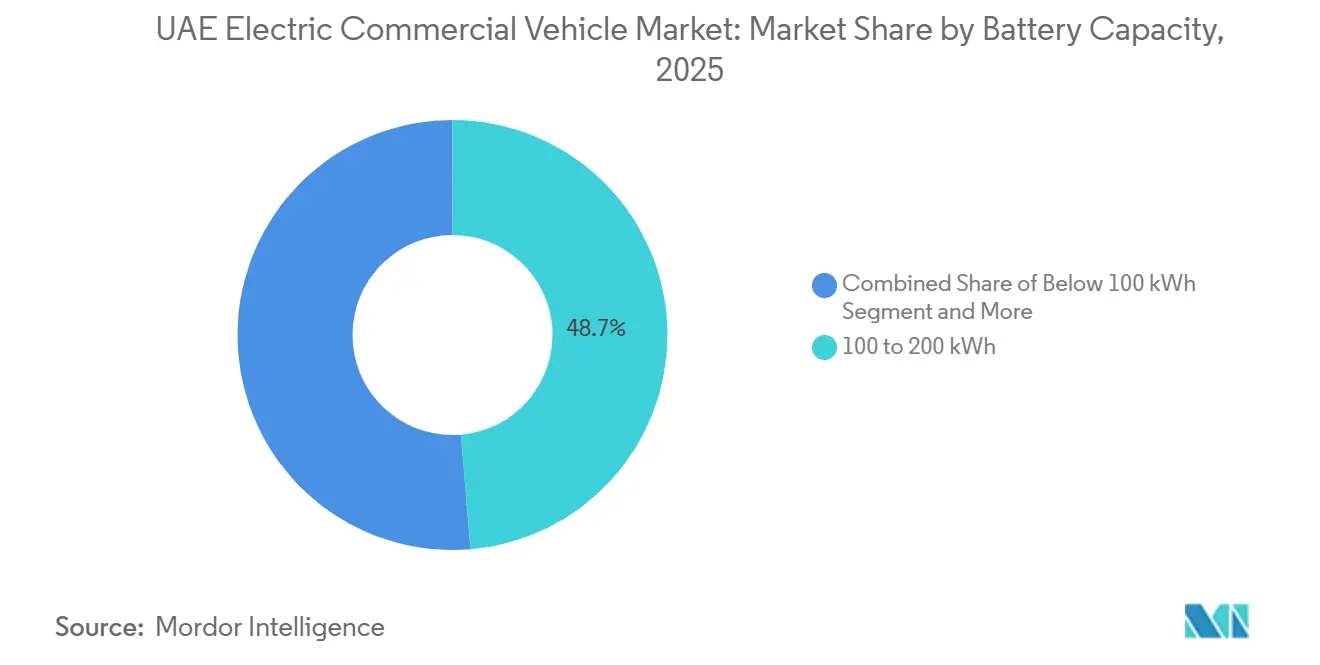

- Por capacidade de bateria, os sistemas de 100-200 kWh representaram 48,66% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025; os pacotes acima de 200 kWh liderarão o crescimento a um CAGR de 4,17% até 2031.

- Por setor de uso final, as aplicações de trânsito urbano capturaram 39,12% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025, enquanto a mineração deve crescer a um CAGR de 5,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais Elétricos dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais Impulsionam a Eletrificação de Frotas | +1.2% | Nacional nos Emirados Árabes Unidos; ganhos iniciais em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Paridade de Custo Total de Propriedade para Vans de Entrega | +0.8% | Nacional nos Emirados Árabes Unidos; centros urbanos densos | Curto prazo (≤2 anos) |

| Expansão dos Corredores de Hidrogênio dos Emirados Árabes Unidos | +0.6% | Nacional, com transbordamento para o CCG | Longo prazo (≥4 anos) |

| Depósitos de Carregamento Integrados em Zonas Francas | +0.4% | Zonas de livre comércio de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Requisitos de Compensação de Carbono em Licitações | +0.3% | Nacional nos Emirados Árabes Unidos | Curto prazo (≤2 anos) |

| Avanços Térmicos de Baterias para Clima Desértico | +0.2% | Emirados Árabes Unidos e Oriente Médio em geral | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Eletrificação de Frotas

As metas de aquisição em nível federal e de emirado continuam a sustentar a certeza de volume dos fabricantes. A Autoridade de Estradas e Transportes de Dubai adicionou ônibus elétricos à sua frota, enquanto vários ministérios converteram um quinto de seu estoque de veículos até 2025[1]"Dubai introduz os primeiros ônibus elétricos como parte da iniciativa de transporte de emissão zero até 2050", The National, thenationalnews.com. O setor público fornece, assim, referências de valor residual que tranquilizam os compradores privados. As licitações municipais agora especificam opções de emissão zero como requisito básico, forçando os licitantes a alinhar os planos de investimento com os marcos de eletrificação. Em conjunto, essas medidas aceleram a expansão da rede local de pós-venda e elevam os limites competitivos para os entrantes tardios.

Paridade de Custo Total de Propriedade para Vans de Entrega Urbana até 2026

Quedas acentuadas nos preços de baterias e sobretaxas regulamentadas sobre o diesel aproximam os custos operacionais de vans leves do ponto de equilíbrio com os motores de combustão tradicionais. Testes de frota que acompanham intervalos de manutenção reais, contas de energia e valores residuais começaram a confirmar as economias modeladas, aumentando a confiança dos financiadores. As seguradoras locais respondem criando apólices com desconto para operadores que atendem aos requisitos de telemetria de fábrica, reduzindo as diferenças de prêmio em relação ao diesel. Em conjunto, esses ganhos encurtam os horizontes de retorno do investimento para dentro dos ciclos de arrendamento padrão, levando as equipes de aquisição a adotar o elétrico como padrão. Os programas de financiamento de fornecedores acrescentam então extensões de garantia que reduzem ainda mais o risco de adoção.

Expansão dos Corredores de Hidrogênio Verde dos Emirados Árabes Unidos

As grandes empresas de petróleo e gás redirecionam parte de seus orçamentos de descarbonização para bombas de hidrogênio de alto fluxo situadas em postos de parada de caminhões entre emirados. Demonstrações iniciais com parceiros de logística de aviação validam transportadores de célula de combustível de longo alcance em rotas de tempo crítico, onde a massa da bateria compromete a economia de carga útil. Memorandos de entendimento assinados com operadores ferroviários sugerem futuros nós multimodais, ampliando a base de carga endereçável. Embora subsídios firmes ainda estejam pendentes, o capital político investido na estratégia nacional de hidrogênio confere credibilidade às trajetórias de preços de longo prazo. As frotas, portanto, se protegem ao garantir alocações piloto que mantêm abertas as opções de tecnologia futura.

Depósitos de Carregamento Integrados em Zonas de Livre Comércio

As autoridades de uso do solo dentro das zonas francas de logística concedem licenças aceleradas para carregadores de alta capacidade, agrupando atualizações de rede com expansões de armazéns. Os operadores de hub exploram modelos de uso compartilhado: múltiplas transportadoras utilizam o mesmo depósito durante janelas de turno escalonadas, aumentando a utilização de ativos e reduzindo os custos de capital por ponto de carregamento. Como o desembaraço aduaneiro, o armazenamento alfandegado e o carregamento agora coexistem em um único terreno, os caminhões evitam desvios para postos públicos, economizando horas de motorista. As concessionárias de energia retribuem oferecendo tarifas de resposta à demanda que recompensam o agendamento noturno e suavizam as curvas de carga local. O ecossistema resultante transforma cada depósito de zona franca em uma vitrine, atraindo outros proprietários de imóveis a replicar o modelo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada da Rede em Clusters | −0.7% | Principais zonas industriais de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Escassez de Padrões de Carregamento Rápido | −0.5% | Nacional nos Emirados Árabes Unidos | Curto prazo (≤2 anos) |

| Prêmios de Seguro Mais Elevados para Caminhões Elétricos | −0.4% | Nacional nos Emirados Árabes Unidos | Curto prazo (≤2 anos) |

| Incerteza sobre o Valor Residual de VEs | −0.3% | Nacional nos Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada da Rede em Clusters Industriais

As subestações que atendem aos principais hubs de logística de zonas francas operam próximas aos limites nominais, e os prazos de atualização têm em média três anos. As regulamentações das concessionárias restringem a geração no local, impedindo os operadores de instalar sistemas privados de armazenamento solar que poderiam reduzir a demanda de pico. Como resultado, as frotas adiam a adoção em massa ou limitam os veículos eletrificados a programações de carregamento noturno de baixa potência. Em paralelo, softwares de gerenciamento de carga e janelas de carregamento escalonadas servem como mitigações de curto prazo, mas não atendem plenamente às necessidades de carregamento rápido diurno. A menos que as atualizações de distribuição coincidam com os planos de implantação de veículos, a adoção continuará em ritmo moderado.

Escassez de Padrões de Carregamento Rápido para Veículos Pesados

Dois protocolos rivais em nível de megawatt permanecem em disputa, obrigando as frotas a apostar em hardware que pode tornar os ativos obsoletos caso a alternativa prevaleça. As soluções provisórias dependem de conectores de menor potência que estendem as janelas de carregamento para blocos de várias horas, reduzindo os limites de quilometragem diária para veículos de longa distância. Os investidores em postos privados hesitam em custear cabos resfriados a líquido até que um vencedor claro surja, desacelerando a cobertura geográfica. Os fabricantes de equipamentos originais se protegem oferecendo kits adaptadores, um compromisso que adiciona peso e complexidade de manutenção sem resolver as incompatibilidades fundamentais. A incerteza, portanto, infla os cálculos do custo total de propriedade, atrasando as aprovações de compra em nível de diretoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Vans Urbanas Dominam, Caminhões Pesados Aceleram

As vans comerciais leves capturaram 42,15% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025. Sua popularidade decorre de rotas de entrega de última milha restritas, onde a frenagem regenerativa e a pegada compacta superam os pares a diesel. As operações baseadas em depósito simplificam a logística de carregamento noturno, permitindo que os gestores integrem veículos elétricos sem redesenhar as rotas. A familiaridade dos motoristas com a ergonomia das vans acelera o treinamento, e os incentivos municipais frequentemente reservam espaço na calçada para entregas de emissão zero. Em conjunto, esses fatores consolidam o segmento como âncora do mercado.

Os caminhões pesados exibem o CAGR mais rápido de 4,68% até 2031. Empresas de mineração e construção testam equipamentos movidos a bateria e célula de combustível para reduzir o manuseio de diesel no local e cumprir normas de emissões cada vez mais rigorosas. Os primeiros adotantes negociam contratos de energia em volume com as concessionárias, compensando os preços mais altos dos veículos ao garantir custos operacionais previsíveis. A confiabilidade demonstrada em condições desérticas severas convence os financiadores a oferecer arrendamentos de prazo mais longo. À medida que os dados de ciclo de uso se acumulam, espera-se que a adoção avance de projetos piloto para implantações de frotas em escala.

Por Tipo de Propulsão: VEB Lidera, VCEL Ganha Impulso em Nicho

Os veículos elétricos a bateria detinham uma participação dominante de 78,33% do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025. Cadeias de suprimentos maduras e uma rede crescente de carregadores tornam os VEBs a escolha padrão para frotas focadas em rotas urbanas e regionais. Os avanços de software fornecem previsão precisa de autonomia, reduzindo a ansiedade dos despachantes sobre o tempo de inatividade durante o turno. Os investidores favorecem o trem de força mais simples, citando menor risco de manutenção em comparação com sistemas de dupla energia. Essa percepção de confiabilidade reforça as compras repetidas entre operadores de courier e municipais.

Os veículos elétricos de célula de combustível registrarão o CAGR mais rápido de 7,56% até 2031. As transportadoras de longa distância observam a maior densidade energética do hidrogênio para proteger a carga útil ao cruzar corredores pouco habitados. As grandes empresas de energia patrocinam os primeiros nós de abastecimento, combinando-os com compromissos de frotas cativas que garantem a demanda. À medida que os dados de campo iniciais reduzem o risco das estimativas de valor residual, as empresas de arrendamento ampliam os critérios de elegibilidade, desbloqueando novos segmentos de clientes. Esses desenvolvimentos convergentes permitem que os VECELs estabeleçam posições em nichos de veículos pesados.

Por Tipo de Tração: Tração Traseira Predomina, Tração Integral Avança

Os layouts de tração traseira garantiram a maior participação de 57,25% do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025. Uma arquitetura mecânica mais simples mantém o peso em ordem baixo, preservando o volume de carga em vans urbanas. A familiaridade estabelecida das oficinas com os componentes de tração traseira encurta os tempos de inatividade para manutenção, uma métrica crítica para frotas de alta utilização. A entrega de torque ao eixo traseiro também melhora a estabilidade sob cargas variáveis. Essas vantagens práticas consolidam a tração traseira como a especificação de base para a maioria dos compradores comerciais.

As variantes de tração integral devem se expandir ao CAGR mais rápido de 5,24% até 2031. Os operadores de construção e mineração valorizam a tração adicional em locais de trabalho sem pavimentação, permitindo a implantação durante todo o ano, apesar das superfícies de areia ou cascalho em movimento. Os fabricantes de equipamentos originais agora oferecem tração integral com invólucros de bateria reforçados, mitigando o risco de impacto na parte inferior do veículo. O software que distribui automaticamente o torque entre os eixos reduz a carga de trabalho do motorista em rampas escorregadias. Combinados, esses recursos justificam o preço premium, pois o tempo de atividade em condições severas supera o custo de capital.

Por Capacidade de Bateria: Pacotes de Médio Alcance Lideram, Alta Capacidade Cresce

Os sistemas de bateria com classificação entre 100 e 200 kWh representaram a maior participação de 48,66% do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025. Eles equilibram autonomia com peso, correspondendo aos ciclos de uso urbano típicos sem comprometer os limites de carga útil. Os gestores de frota apreciam que os pacotes de tamanho médio se encaixam nos chassis existentes sem reforços caros. O carregamento noturno em depósito os reabastece facilmente, evitando as tarifas de horário de pico. Essas vantagens sustentam coletivamente o apelo ao mercado principal.

Os pacotes acima de 200 kWh mostram o CAGR mais rápido de 4,17% até 2031. Os transportadores de longa distância selecionam baterias maiores para evitar paradas de carregamento durante o percurso que perturbam janelas de entrega apertadas. Os fabricantes combinam esses pacotes com gerenciamento térmico ativo, garantindo o desempenho durante as temperaturas extremas de verão do Golfo. As estruturas de financiamento que distribuem os custos iniciais mais elevados ao longo de vidas úteis estendidas facilitam os obstáculos à adoção. À medida que as classificações de potência dos carregadores aumentam, as plataformas de alta capacidade tornam-se cada vez mais práticas para o transporte regional.

Por Setor de Uso Final: Trânsito Comanda, Mineração Acelera

As aplicações de trânsito urbano representaram 39,12% da participação do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2025. As agências de transporte público estabelecem metas plurianuais de conversão de frotas que se traduzem em pipelines de pedidos previsíveis para os fabricantes de ônibus. Os carregadores dedicados em depósito simplificam o agendamento e permitem que as baterias esfriem durante a noite, prolongando a vida útil. O conforto dos passageiros se beneficia de viagens silenciosas e sem vibração, apoiando pesquisas de usuários favoráveis. O feedback positivo dos passageiros reforça o apoio político para novas rodadas de aquisição.

A mineração exibe o CAGR mais rápido de 5,88% em direção a 2031. Os proprietários de locais veem a eletrificação como um caminho para reduzir os custos de ventilação em poços fechados e para cumprir os compromissos corporativos de descarbonização exigidos pelos compradores globais de commodities. Os programas piloto combinam caminhões pesados com geração de energia no local, reduzindo a dependência da logística de diesel em longas linhas de suprimento. As demonstrações bem-sucedidas criam modelos transferíveis para pedreiras e megaprojetos de construção. Cada prova de conceito encurta o ciclo de decisão para o próximo operador que avalia uma frota de emissão zero.

Análise Geográfica

Dubai e Abu Dhabi juntas respondem pela maior parte das implantações de frotas, graças ao maior poder de compra, políticas municipais de apoio e redes de carregamento mais densas. A rede Green Charger de Dubai agora supera 1.860 pontos de acesso público, com uma meta de 10.000 até 2026[2]"Dubai lança 10.000 estações de carregamento de VE até 2026: Expansão da Rede Green Charger da DEWA — Locais, Preços e Guia do Aplicativo", DigitalDubai.ai, www.digitaldubai.ai. Abu Dhabi complementa isso com megahubs rodoviários que conectam zonas industriais a portos marítimos, permitindo itinerários de carga elétrica entre emirados. Sharjah aproveita as rotas de trânsito transfronteiriças para testar ônibus elétricos que transportam passageiros para os terminais do Metrô de Dubai. Os emirados do norte estão estudando modelos semelhantes, posicionando-se para infraestrutura subsequente assim que as frotas âncora se expandirem.

Zonas de livre comércio como Jebel Ali e Dubai South concentram prestadores de logística terceirizados que operam grandes frotas de caminhões de múltiplas marcas. As políticas de uso do solo nessas zonas facilitam depósitos de carregamento dedicados co-localizados com armazéns, reduzindo o tempo de permanência perdido com o abastecimento. Descontos condicionais de aluguel vinculados a métricas de sustentabilidade promovem indiretamente a adoção de veículos de emissão zero. Por outro lado, os parques industriais legados sem disposições de submedição enfrentam encargos de demanda mais elevados, atrasando sua transição. Essa divergência leva a um padrão de adoção fragmentado em toda a federação.

A resiliência da rede elétrica permanece a variável fundamental. As concessionárias programam atualizações incrementais de capacidade vinculadas a pedidos de frotas confirmados, mas os prazos de entrega de componentes expõem os planos de implantação a riscos de atraso. As partes interessadas, portanto, experimentam softwares de balanceamento de carga e armazenamento parcial de bateria no local para suavizar a demanda de pico. As soluções provisórias reduzem, mas não eliminam, o risco de sobrecarga de transformadores durante eventos simultâneos de carregamento rápido. A implantação em larga escala dependerá de investimentos sincronizados tanto em veículos quanto em infraestrutura.

Cenário Competitivo

O mercado de veículos comerciais elétricos dos Emirados Árabes Unidos é moderadamente fragmentado. As grandes montadoras globais de caminhões competem com marcas chinesas ágeis e distribuidores locais que combinam a venda de veículos com financiamento, telemetria e soluções de carregamento. Os ecossistemas de serviços resultantes aumentam os custos de mudança e deslocam a ênfase do preço de tabela para o suporte ao ciclo de vida. A BYD aprofundou sua presença por meio de uma parceria de participação acionária com a Al-Futtaim em fevereiro de 2026, abrindo caminho para a montagem local futura quando os volumes anuais justificarem o investimento em ferramental.

Volvo, Daimler Truck e Scania focam em nichos premium de veículos pesados, apostando que a conformidade antecipada com os padrões emergentes de carregamento em megawatt garantirá contas âncora. Startups como a Einride se diferenciam por meio de sistemas de condução autônoma que prometem maior utilização de ativos, atraindo clientes dispostos a testar frotas de tecnologia mista. A convergência de padrões permanece uma alavanca competitiva. Os primeiros adotantes do Sistema de Carregamento em Megawatt potencialmente fidelizam clientes de longa distância que buscam ativos preparados para o futuro.

Por outro lado, a incerteza sobre a dominância do protocolo força cautela entre os operadores sensíveis ao preço. Os distribuidores locais mitigam isso oferecendo cláusulas de atualização que substituem o hardware de carregamento se os padrões mudarem, amortecendo o risco do comprador. Tais inovações contratuais podem pesar tanto nas decisões de compra quanto as próprias especificações dos veículos.

Líderes do Setor de Veículos Comerciais Elétricos dos Emirados Árabes Unidos

Daimler Truck AG

BYD Co. Ltd.

Volvo Group

Yutong Bus Co. Ltd.

Scania AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Dubai estreou o caminhão leve totalmente elétrico eCanter, destacando a mudança da região em direção ao transporte sustentável. Este lançamento foi resultado de uma parceria entre a Mitsubishi Fuso e a Al Habtoor Motors para atender à crescente demanda por soluções de logística urbana ecologicamente corretas.

- Setembro de 2025: A JBM Electric Vehicles fez parceria com a Al Habtoor Motors para lançar uma nova linha de ônibus elétricos nos Emirados.

- Abril de 2025: A Jameel Motors e a Farizon Auto apresentaram conjuntamente o caminhão elétrico Farizon H9E durante a Cúpula de Inovação em Veículos Elétricos em Abu Dhabi.

Escopo do Relatório do Mercado de Veículos Comerciais Elétricos dos Emirados Árabes Unidos

O mercado de veículos comerciais elétricos dos Emirados Árabes Unidos é analisado por tipo de veículo, tipo de propulsão, tipo de tração, capacidade de bateria e setor de uso final.

Por Tipo de Veículo, o mercado é segmentado em Veículos Comerciais Leves, Caminhões Médios, Caminhões Pesados e Ônibus e Coaches. Por Tipo de Propulsão, o mercado inclui Veículos Elétricos a Bateria (VEBs), VEs Híbridos Plug-in (VEHPs) e VEs de Célula de Combustível (VECELs). Por Tipo de Tração, o mercado é categorizado em Tração Dianteira, Tração Traseira e Tração Integral. Por Capacidade de Bateria, o mercado é segmentado em Abaixo de 100 kWh, 100-200 kWh e Acima de 200 kWh. Por Setor de Uso Final, o mercado é analisado em Trânsito Urbano, Logística e Entrega, Construção, Mineração e Serviços Municipais.

As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Veículos Comerciais Leves |

| Caminhões Médios |

| Caminhões Pesados |

| Ônibus e Coaches |

| Veículos Elétricos a Bateria (VEBs) |

| VEs Híbridos Plug-in (VEHPs) |

| VEs de Célula de Combustível (VECELs) |

| Tração Dianteira |

| Tração Traseira |

| Tração Integral |

| Abaixo de 100 kWh |

| 100-200 kWh |

| Acima de 200 kWh |

| Trânsito Urbano |

| Logística e Entrega |

| Construção |

| Mineração |

| Serviços Municipais |

| Por Tipo de Veículo | Veículos Comerciais Leves |

| Caminhões Médios | |

| Caminhões Pesados | |

| Ônibus e Coaches | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEBs) |

| VEs Híbridos Plug-in (VEHPs) | |

| VEs de Célula de Combustível (VECELs) | |

| Por Tipo de Tração | Tração Dianteira |

| Tração Traseira | |

| Tração Integral | |

| Por Capacidade de Bateria | Abaixo de 100 kWh |

| 100-200 kWh | |

| Acima de 200 kWh | |

| Por Setor de Uso Final | Trânsito Urbano |

| Logística e Entrega | |

| Construção | |

| Mineração | |

| Serviços Municipais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos comerciais elétricos dos Emirados Árabes Unidos em 2026?

O tamanho do mercado foi avaliado em USD 0,27 bilhão em 2025 e estima-se que cresça de USD 0,28 bilhão em 2026 para atingir USD 0,53 bilhão até 2031, a um CAGR de 3,31% durante o período de previsão (2026-2031).

Qual padrão de carregamento uma frota deve considerar para futuras compras de caminhões pesados?

Os operadores monitoram cada vez mais o Sistema de Carregamento em Megawatt, certificado em 2026, mas muitos se protegem instalando hardware dual compatível com CCS que pode ser adaptado posteriormente.

Os caminhões de célula de combustível estão disponíveis comercialmente nos Emirados Árabes Unidos em 2026?

Sim, as unidades piloto de célula de combustível encomendadas por operadores de logística e aviação estão programadas para entrega durante 2026 ao longo do novo corredor de hidrogênio verde.

Emirados menores como Ajman podem adotar ônibus elétricos de forma economicamente viável?

As rotas transfronteiriças de Sharjah demonstram que a agregação de demanda com as conexões do Metrô de Dubai pode tornar o trânsito elétrico financeiramente viável para os emirados vizinhos.

Página atualizada pela última vez em: