Tamanho e Participação do Mercado de Carros Usados de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

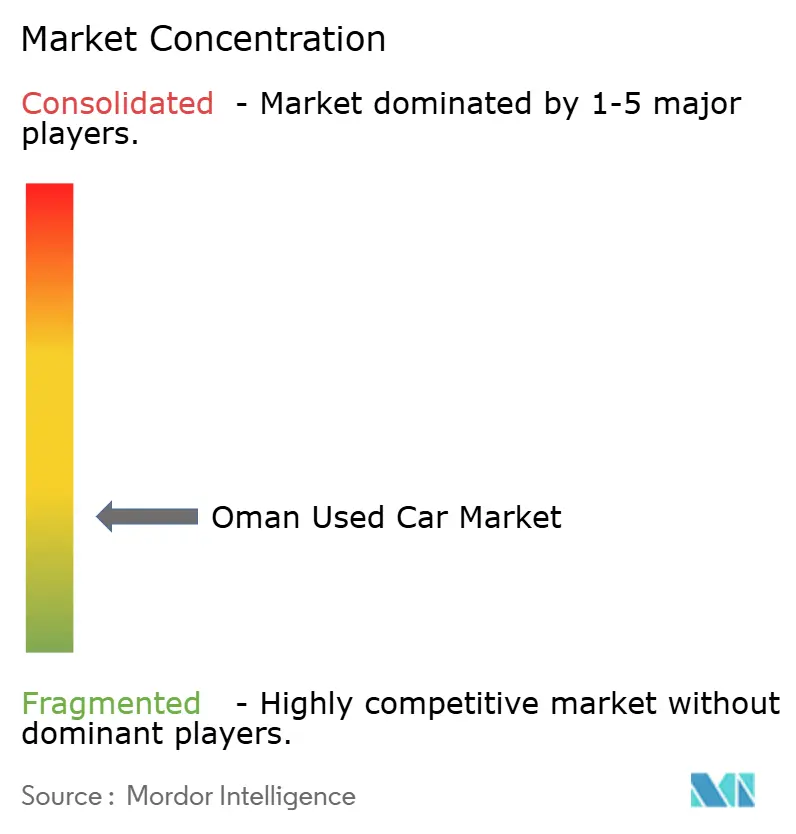

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados de Omã por Mordor Intelligence

O tamanho do mercado de carros usados de Omã em 2026 é estimado em USD 1,06 bilhão, crescendo a partir do valor de 2025 de USD 1,02 bilhão, com projeções para 2031 mostrando USD 1,27 bilhão, crescendo a uma CAGR de 3,72% entre 2026 e 2031. O robusto crescimento do PIB não relacionado ao petróleo, que superou 4% em 2024, e uma esperada expansão do PIB de 3% para 2025 sustentam a resiliência da demanda, enquanto a gestão fiscal disciplinada mantém a inflação sob controle e preserva o poder de compra das famílias. As plataformas digitais agora facilitam quase sete em cada dez transações, com um aumento nos pagamentos via dispositivos móveis que tornou as compras online convenientes e confiáveis. Os programas de veículos usados certificados (CPO) introduzidos pelos principais grupos de concessionárias alimentam tendências de premiumização. As reexportações de veículos utilitários esportivos de frota de modelos recentes provenientes dos estados vizinhos do CCG ampliam o estoque sem tarifas alfandegárias quando os veículos têm menos de dois anos. Enquanto isso, o país determina que todos os novos postos de combustível adicionem carregadores de veículos elétricos (VE) para acelerar a adoção de veículos elétricos (VE) e sinalizar mudanças estruturais de longo prazo.

Principais Conclusões do Relatório

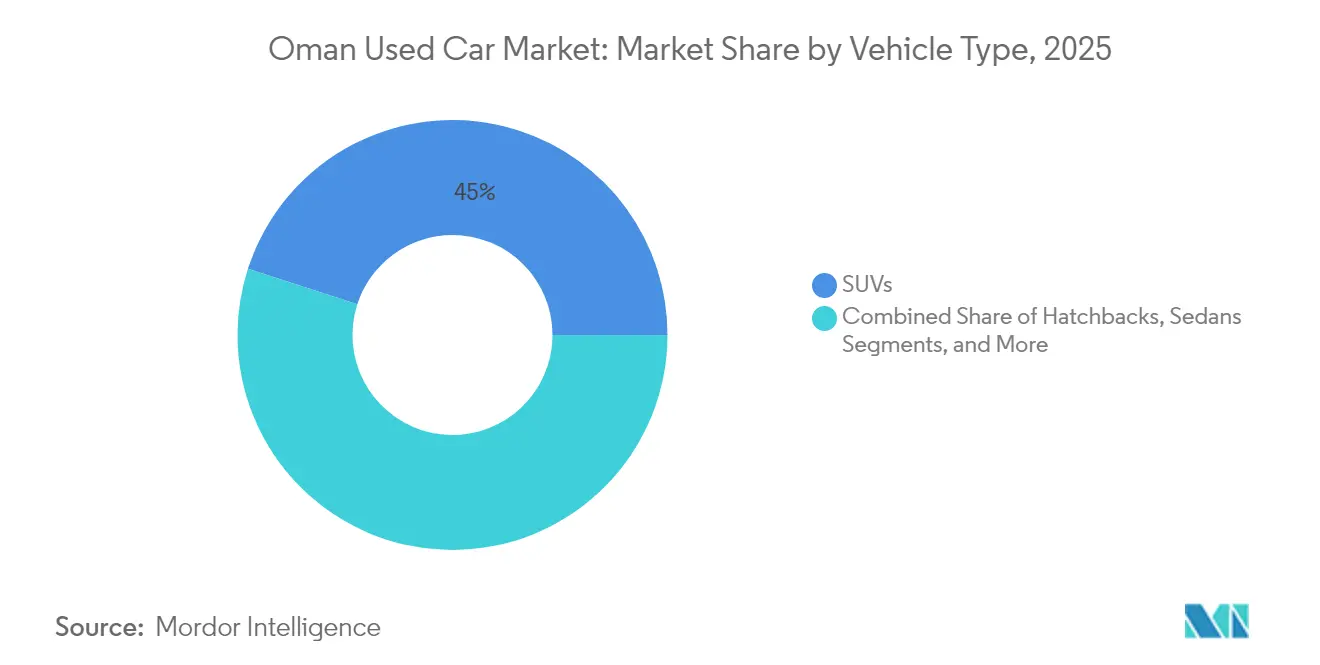

- Por tipo de veículo, os SUVs lideraram com 45,02% da participação do mercado de carros usados de Omã em 2025; o mesmo segmento tem previsão de expansão a uma CAGR de 8,35% até 2031.

- Por tipo de fornecedor, o segmento não organizado detinha 55,90% da participação do mercado de carros usados de Omã em 2025, enquanto os revendedores organizados estão crescendo a uma CAGR de 7,05% até 2031.

- Por tipo de combustível, os veículos a gasolina dominavam com 52,10% da participação do mercado de carros usados de Omã em 2025, ao passo que o segmento elétrico apresenta o ritmo mais rápido com uma CAGR de 8,41% até 2031.

- Por idade do veículo, a faixa de 3 a 5 anos representou 68,60% do tamanho do mercado de carros usados de Omã em 2025; as unidades de 0 a 2 anos estão avançando a uma CAGR de 8,18%.

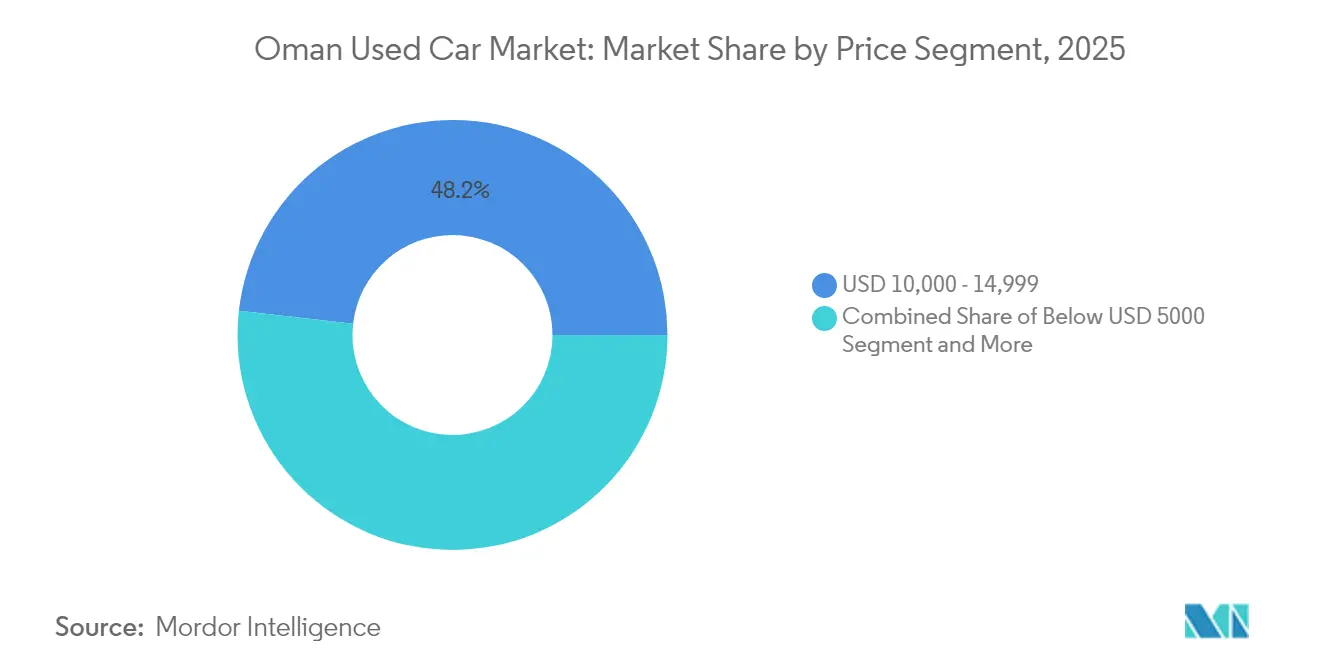

- Por segmento de preço, a faixa de USD 10.000–14.999 representou 48,21% do tamanho do mercado de carros usados de Omã em 2025; a faixa de USD 20.000–29.999 está crescendo a uma CAGR de 7,22%.

- Por canal de vendas, os portais online capturaram 68,10% da participação do mercado de carros usados de Omã em 2025 e têm projeção de expansão a uma CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Preços de Carros Novos e Lacuna de Acessibilidade | +1.5% | Nacional, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Rápido Crescimento dos Portais Classificados Digitais | +1.2% | Nacional, maior penetração em Mascate e Salalah | Curto prazo (≤ 2 anos) |

| Acesso Facilitado a Opções de Financiamento de Carros Usados | +0.8% | Em todo o país, com respaldo do setor bancário | Médio prazo (2 a 4 anos) |

| Expansão dos Programas de Veículos Usados Certificados | +0.5% | Centros urbanos, com expansão para cidades secundárias | Longo prazo (≥ 4 anos) |

| Influxo de Reexportação de Frotas do CCG Ex-Locação | +0.4% | Regiões fronteiriças e principais portos, com extensão a todo o país | Médio prazo (2 a 4 anos) |

| Inspeção e Certificação Baseadas em IA | +0.3% | Inicialmente urbano, com expansão para todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Preços de Carros Novos Criam Deslocamento Estrutural da Demanda

A escalada de preços continua a superar o crescimento dos salários, levando as famílias a tratar o mercado de carros usados de Omã como a via padrão para a mobilidade pessoal. Os dados alfandegários mostram que as importações estão se inclinando para acabamentos de maior valor à medida que as opções de carros novos de entrada de gama se reduzem. A modelagem do FMI projeta ganhos no índice de preços ao consumidor de 1,5% em 2025, de modo que as preocupações com acessibilidade permanecem agudas apesar de um crescimento constante do PIB real. Os veículos com preço entre USD 10.000 e 14.999 já representam 48,52% da receita do mercado, sublinhando o papel central das compras orientadas pelo valor. Com a Visão 2040 continuando a criar empregos fora do setor petrolífero que elevam — mas não aumentam significativamente — os níveis de renda, a demanda se desloca estruturalmente para carros usados de qualidade e preço médio, em vez de veículos novos. A ampliação dessa lacuna simultaneamente leva os revendedores afiliados a montadoras a expandir frotas de veículos usados certificados para recuperar clientes que de outra forma migrariam para revendedores independentes.

Rápida Expansão dos Portais Classificados Digitais Transforma a Dinâmica das Transações

As plataformas online agora mediam 68,51% de todas as compras e estão se expandindo a 9,23% ao ano, posicionando firmemente o mercado de carros usados de Omã em uma base digital. Um investimento público de USD 400 milhões destinado à infraestrutura de IA e tecnologia avançada até 2030 está acelerando essa mudança, particularmente em serviços de logística e mobilidade. O Banco Central registrou um aumento de 551% nos pagamentos via dispositivos móveis entre 2021 e 2022, reduzindo drasticamente o atrito para o comércio eletrônico de alto valor, incluindo automóveis.[1]"Estratégia de Economia Digital," Ministério dos Transportes, Comunicações e Tecnologia da Informação, mtcit.gov.omCompradores em Sohar e Nizwa agora acessam o estoque concentrado em Mascate por meio de uma pesquisa em smartphone, enquanto relatórios de inspeção baseados em IA neutralizam a necessidade histórica de visitas físicas. O resultado é uma dispersão de preços comprimida e maior transparência, forçando os revendedores exclusivamente offline a adotar modelos omnicanal ou ceder participação de mercado.

Expansão do Setor Bancário Permite Acesso Mais Amplo ao Financiamento

De acordo com o FMI, reservas de capital saudáveis e melhor qualidade dos ativos encorajaram os bancos a ampliar as carteiras de empréstimos para automóveis, notadamente para veículos usados, gerando um impulso de 0,8 ponto percentual ao CAGR projetado do mercado. As regras atualizadas de crédito ao consumidor enfatizam práticas de concessão de crédito justas e transparência, permitindo que os revendedores organizados ofereçam financiamento no ponto de venda.[2]"Relatório de Estabilidade Financeira 2024," Banco Central de Omã, cbo.gov.omPrazos mais longos, menores entradas e pacotes de seguro incluídos agora atraem famílias de renda média para faixas de veículos mais elevadas, com a faixa de USD 20.000–30.000 crescendo mais rapidamente. O financiamento também sustenta a transição para o varejo organizado, ao recompensar os players que podem oferecer aprovação de empréstimo imediata.

Programas de Veículos Usados Certificados Ganham Impulso das Montadoras

Grupos de montadoras como Saud Bahwan (Toyota) e Suhail Bahwan (Nissan) ampliaram as operações de veículos usados certificados para fidelizar clientes à marca. Veículos com até sete anos se enquadram nos códigos de importação de Omã, criando um patamar natural de qualidade que atende às regras de certificação. Centros de recondicionamento no local, diagnósticos de nível de fábrica e garantias limitadas agora diferenciam os pontos de venda autorizados dos lotes não organizados, levando os consumidores fidelizados à marca a pagar prêmios moderados. Com o tempo, o crescente volume de veículos elétricos agregará profundidade a este canal, uma vez que a validação do estado da bateria é difícil para vendedores informais, mas essencial para compradores avessos ao risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Importação e Restrições Baseadas na Idade | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Volatilidade Macroeconômica Vinculada ao Preço do Petróleo Afetando a Renda Disponível | -0.4% | Nacional, maior impacto nas regiões dependentes do petróleo | Curto prazo (≤ 2 anos) |

| Ausência de um Registro Nacional de Histórico de Veículos | -0.3% | Nacional | Médio prazo (2 a 4 anos) |

| Implantação Lenta de Infraestrutura de Carregamento de Veículos Elétricos Limitando a Adoção de Veículos Elétricos Usados | -0.2% | Centros urbanos, com expansão gradual para áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Importação Limitam a Flexibilidade da Cadeia de Abastecimento

Uma taxa alfandegária de 5% mais 5% de IVA sobre importações de fora do CCG, agravada por um limite de idade de sete anos e uma regra de condução pelo lado esquerdo, restringe as opções para consumidores de baixa renda e reduz as margens dos revendedores. Os veículos abaixo de USD 5.000 — essenciais para compradores de primeira vez — são os mais afetados, pois muitos modelos mais antigos, com oito a dez anos, são completamente proibidos. A escassez de estoque aumenta a volatilidade dos preços quando um modelo popular se aproxima do limite de idade, pressionando ainda mais a acessibilidade geral para baixo. Embora a entrada isenta de tarifas para veículos do CCG com menos de dois anos ajude os revendedores organizados a abastecer seus estoques de SUVs de modelos recentes, pouco faz para aliviar o gargalo do mercado de massa.

Volatilidade do Preço do Petróleo Ameaça a Estabilidade dos Gastos do Consumidor

Mesmo após os ganhos de diversificação, os hidrocarbonetos ainda financiam 68% do orçamento de 2025, expondo a renda disponível às oscilações do Brent.[3]"Guia Comercial por País – Setor Automotivo de Omã," Departamento de Comércio dos Estados Unidos, trade.gov Os atrasos em projetos repercutem no emprego quando os preços caem, erodindo a confiança das famílias e adiando grandes compras como automóveis. Os testes de estresse do FMI alertam que choques externos poderiam apertar as condições de crédito, minando as linhas de financiamento que sustentam a expansão dos revendedores organizados. Durante as recessões, o giro do estoque desacelera e os custos de financiamento de piso aumentam, pressionando as margens e desestimulando a reposição de acabamentos ou tipos de combustível variados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Mantêm Domínio com Apelo em Múltiplos Terrenos

Os SUVs representaram 45,02% da participação do mercado de carros usados de Omã em 2025 e têm projeção de avançar a uma vigorosa CAGR de 8,35% entre 2026 e 2031. Os compradores valorizam sua maior distância ao solo para wadis e rotas de montanha, cabines espaçosas para viagens em família e prestígio nos círculos sociais. O segmento também se beneficia de um fluxo constante de modelos de dois anos ex-locação chegando isentos de tarifas dos estados vizinhos do CCG, o que mantém o estoque atualizado e os preços competitivos. Os sedãs ainda atraem passageiros conscientes dos custos que priorizam a eficiência de combustível, enquanto os hatchbacks atendem a proprietários urbanos de primeira viagem que buscam facilidade de estacionamento e menores custos operacionais.

Os projetos de construção de estradas do governo sob a Visão 2040 e os mercados digitais em expansão reforçam o impulso dos SUVs, tornando os anúncios mais acessíveis aos compradores das regiões do interior. Os programas de veículos usados certificados oferecidos pelos principais grupos de concessionárias adicionam garantias que inclinam os compradores para SUVs de preço médio em detrimento de alternativas não certificadas. O interesse crescente em variantes elétricas é visível à medida que as novas licenças de postos de combustível exigem a instalação de carregadores, embora os motores a gasolina permaneçam dominantes hoje. Os MPVs mantêm um nicho entre famílias numerosas e operadores de turismo, e modelos especiais na categoria "Outros" atendem a entusiastas abastados. No geral, a ampla utilidade do segmento, seu prestígio social e a melhoria da posição de oferta continuarão a ser os principais impulsionadores do crescimento do mercado de carros usados de Omã até 2031.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Fornecedor: Revendedores Organizados Ganham Confiança dos Consumidores

Os vendedores não organizados representaram 55,90% da participação do mercado de carros usados de Omã em 2025, à medida que as marcas organizadas lançam vitrines digitais, preços transparentes e financiamento incluído. O mercado de carros usados de Omã registra uma CAGR de 7,05% para fornecedores organizados, que agregam anúncios no Dubizzle, YallaMotor e plataformas proprietárias para ampliar o alcance ao cliente. Em contrapartida, os operadores de lotes de rua dependem do fluxo de pedestres e do boca a boca informal, restringindo as economias de escala. Os bancos rotineiramente pré-aprovam parceiros revendedores, direcionando clientes que buscam crédito para o ecossistema organizado. No distrito de Mascate, hubs satélites de recondicionamento permitem que os revendedores renovem rapidamente o estoque do CCG recebido, afiando ainda mais sua vantagem competitiva.

No entanto, os players não organizados mantêm influência em vilas e pequenas cidades ao oferecer planos de pagamento flexíveis e aceitar veículos usados em troca que os grupos organizados frequentemente recusam. Muitos também se especializam em pickups comerciais de maior quilometragem e modelos 4×4 necessários por empreiteiros. Com o tempo, porém, pressões regulatórias — como a faturação eletrônica obrigatória — e as regras de proteção ao consumidor devem comprimir as margens dos vendedores informais, acelerando a formalização.

Por Tipo de Combustível: Veículos Elétricos Aceleram a Partir de uma Base Baixa

O domínio de 52,10% da gasolina na participação do mercado de carros usados de Omã refletiu a conveniência de abastecimento em 2025. No entanto, os registros de veículos elétricos estão crescendo a uma CAGR de 8,41% à medida que a infraestrutura de carregamento se expande ao longo do corredor costeiro de Batinah. A modelagem da Autoridade de Regulação dos Serviços Públicos sugere que a paridade de preços com os automóveis de combustão interna é iminente, preparando o terreno para que a oferta de veículos elétricos de segunda mão se expanda quando os adotantes da primeira onda trocarem de veículo. As unidades a diesel atendem principalmente a funções comerciais: caminhões refrigerados, pickups de longa distância e miniônibus de transporte público.

Os híbridos atraem passageiros que registram alta quilometragem anual e ainda temem a falta de carregamento em trajetos entre cidades. Os combustíveis alternativos — GNC, GLP ou bioetanol — representam uma fatia pequena, vinculada principalmente às frotas municipais. Os revendedores organizados já estão treinando técnicos em diagnósticos de gestão térmica de baterias, antecipando um futuro em que os certificados de saúde de bateria com garantia se tornarão tão vitais quanto as leituras do odômetro.

Por Idade do Veículo: Estoque de 3 a 5 Anos Equilibra Preço e Confiabilidade

Os veículos com idade entre três e cinco anos capturaram 68,60% do tamanho do mercado de carros usados de Omã, oferecendo o ponto ideal de depreciação. As seguradoras de empréstimos preferem carros com menos de cinco anos, concedendo taxas de juros mais baixas que reduzem as prestações mensais e ampliam o universo de compradores. O crescimento do segmento é ainda amortecido pelas frotas do CCG que renovam os veículos no prazo de 24 ou 36 meses, produzindo um fluxo constante de estoque de meia-idade disponível em leilão. Em contrapartida, os carros com mais de oito anos enfrentam barreiras de importação e custos crescentes de recondicionamento, limitando o estoque e levando os compradores a opções mais novas ou a manter os veículos existentes por mais tempo.

A demanda por carros quase novos de 0 a 2 anos está crescendo a uma CAGR de 8,18%, principalmente entre executivos que valorizam a tecnologia de segurança mais recente e os pacotes de infoentretenimento, mas desejam evitar a depreciação do primeiro ano. Os prêmios de seguro para essa faixa permanecem modestos porque a cobertura de garantia reduz as sinistralidades esperadas. Enquanto isso, as faixas de 9 a 12 anos e acima de 13 anos atendem às necessidades de orçamento ultrabaixo, predominantemente nas províncias do interior, onde a quilometragem anual é menor e a manutenção pode ser realizada pelo próprio proprietário.

Por Segmento de Preço: Faixa Intermediária Domina, Mas o Premium Avança

A faixa de USD 10.000–14.999 representou 48,21% do tamanho do mercado de carros usados de Omã em 2025, combinando prestações mensais acessíveis com quilometragem e especificações razoáveis. A forte aprovação de financiamento para funcionários assalariados com renda entre OMR 600 e 1.000 coloca essa faixa ao alcance dos compradores. No entanto, a faixa de USD 20.000–29.999 é a que cresce mais rapidamente, a uma CAGR de 7,22%, apoiada por promoções gerenciais em logística, fintechs e empreendimentos de turismo gerados pela Visão 2040. Esses compradores buscam SUVs e crossovers com programas de veículos usados certificados e recursos avançados de assistência ao condutor. Abaixo de USD 5.000, a escassez de estoque decorrente das restrições de importação obriga os compradores a aceitar quilometragens mais elevadas, enquanto a faixa de USD 5.000–9.999 ainda atende a quem está no primeiro emprego e a motoristas de aplicativos de transporte.

Acima de USD 30.000, limusinas de luxo e SUVs de alto desempenho atraem compradores à vista e expatriados com bônus elevados. Algumas unidades chegam por meio da rotatividade de pessoal diplomático, oferecendo modelos Mercedes-Benz e Lexus com baixa quilometragem. Com os revendedores organizados fazendo parcerias com seguradoras para vender pacotes adicionais de manutenção e cobertura de diferença, o custo total de propriedade na faixa premium muitas vezes fica aquém da percepção inicial do comprador, levando mais consumidores aspiracionais a subir de faixa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Vendas: Online Supera o Comércio Físico

O canal de vendas online dominou 68,10% da participação do mercado de carros usados de Omã em 2025, enquanto o crescimento permanece vigoroso a uma CAGR de 8,79% até 2031. Portanto, o mercado de carros usados de Omã tornou-se um exemplo de comércio eletrônico no Golfo Pérsico mais amplo. Os portais de classificados entregam a agregação de estoque; os varejistas exclusivamente eletrônicos adicionam imagens interiores em 360 graus, janelas de devolução de sete dias e coleta em domicílio para veículos usados dados em troca. As montadoras agora espelham os aplicativos voltados ao consumidor com vitrines digitais que reservam unidades por 24 horas enquanto um pedido de empréstimo é processado. As concessionárias físicas, porém, preservam sua relevância para a avaliação tátil e a retirada imediata de unidades em estoque.

Os revendedores multimarcas offline continuam sendo importantes nas províncias do interior, onde os consumidores valorizam os relacionamentos locais de longa data. Os leiloeiros atendem a revendedores que buscam estoque em grande quantidade, particularmente lotes ex-locação. Os modelos híbridos de clique e retirada surgiram em paralelo: os compradores finalizam o pagamento online e simplesmente retiram o veículo em um depósito, reduzindo o tempo de transação pela metade.

Análise Geográfica

Devido à sua densa população, rendas medianas mais elevadas e infraestrutura de concessionárias concentrada, o governo de Mascate representa a maior parte da atividade do mercado de carros usados de Omã. Salalah, no Dhofar, ocupa o segundo lugar porque os fluxos de turismo aumentam a demanda por SUVs e MPVs durante a estação do khareef. As zonas industriais ao redor de Sohar e Duqm estimularam um terceiro cluster de demanda; o crescente emprego da classe operária sustenta um giro contínuo de pickups e sedãs compactos. Centros do interior como Nizwa e Ibri exibem crescimento acelerado à medida que novas ligações rodoviárias reduzem os tempos de deslocamento até Mascate, permitindo que os compradores rurais se desloquem morando fora da capital.

Os padrões de comércio transfronteiriço amplificam as vendas regionais. Al-Buraimi se beneficia da passagem de fronteira fluida com os Emirados Árabes Unidos, permitindo que os compradores pesquisem um estoque mais amplo antes de cumprir as formalidades de registro em Omã. O status de enclave de Musandam atrai igualmente estoque de Ras Al-Khaimah para os lotes locais. Os revendedores nessas áreas de fronteira capitalizam os influxos isentos de tarifas de estoque do CCG quase novo e, em seguida, revendem em todo o país por meio de mercados digitais. Esses fluxos interligados consolidam o mercado de carros usados de Omã como um condutor entre os Emirados Árabes Unidos ricos em oferta e o interior de Omã rico em demanda.

A construção de estradas e a diversificação industrial sob a Visão 2040 continuam a inclinar a dinâmica regional. Uma vez totalmente operacionais, a refinaria de Duqm e o complexo petroquímico relacionado ao porto devem elevar o emprego de migrantes, ampliando a base de compradores na província de Al Wusta. À medida que as frotas de leasing corporativo amadurecem, os revendedores organizados preveem filiais satélites em Duqm para gerenciar permutas localmente, fortalecendo a difusão geográfica dos revendedores organizados.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Os gigantes organizados — Saud Bahwan Group (Toyota), Suhail Bahwan Group (Nissan), Al-Jenaibi International (BMW) e Zawawi Trading (Mercedes-Benz) — aproveitam as alianças com as montadoras para garantir peças e oferecer garantias de veículos usados certificados, ampliando sua vantagem competitiva. Mercados digitais como Dubizzle Oman, YallaMotor e CarSwitch agregam anúncios de revendedores e particulares, comprimindo a arbitragem de preços e capacitando os compradores a comparar marcas com um único aplicativo. Os revendedores urbanos independentes reagem com pacotes de preços agressivos, muitas vezes absorvendo as taxas de registro e seguro para atrair o fluxo de clientes que vem dos canais online.

A ênfase estratégica está se deslocando para os dados. Os revendedores integram modelos de avaliação baseados em IA que refinam as cotações de preços utilizando dados de mercado em tempo real, acelerando o giro do estoque e minimizando os custos de manutenção. Alguns começaram a testar pacotes de assinatura que combinam um veículo com manutenção, seguro e telemetria, ecoando as tendências de mobilidade como serviço emergentes em mercados mais maduros. A capacidade de diagnóstico específica para veículos elétricos é outro campo de batalha; as oficinas que investem em equipamentos de teste de baterias de alta tensão divulgam os resultados ao lado dos relatórios de inspeção tradicionais para acalmar a ansiedade dos compradores.

O abastecimento transfronteiriço continua sendo uma alavanca competitiva. As empresas com divisões logísticas em Dubai podem garantir remessas em grande volume de SUVs desativados de frotas e desfrutar de vantagens de escala durante o desembaraço aduaneiro. Por outro lado, os independentes de cidades fronteiriças ocasionalmente praticam preços abaixo dos de Mascate ao aproveitar as isenções de registro do CCG para veículos de dois anos. Os desenvolvimentos regulatórios — como a conformidade mais rigorosa com o IVA e possíveis transferências digitalizadas de titularidade — provavelmente elevarão as barreiras de entrada ao longo do tempo, favorecendo empresas capitalizadas e com domínio tecnológico, posicionadas para consolidar participação de mercado.

Líderes do Setor de Carros Usados de Omã

YallaMotor.com

OpenSooq

OTE Group

Kavak

Omanicar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Polícia Real de Omã (ROP) anunciou que, a partir de 1º de julho de 2025, deixará de aceitar importações de veículos pelo sistema de certificado de desembaraço. Essa mudança de política visa regulamentar as importações de veículos usados e fortalecer a indústria automobilística doméstica.

- Janeiro de 2025: O orçamento de 2025 de Omã confirmou uma meta de crescimento do PIB de 3% e manteve o financiamento para a estabilização dos preços dos combustíveis, oferecendo um contexto macroeconômico favorável ao financiamento de automóveis, o que beneficiará os compradores de carros usados.

Escopo do Relatório do Mercado de Carros Usados de Omã

Um carro usado, um veículo pré-possuído ou um carro de segunda mão é um veículo que já teve um ou mais proprietários no varejo. Por outro lado, um veículo pré-possuído certificado (CPO) é um veículo pré-possuído que foi extensivamente inspecionado (inspeção pré-compra) e recondicionado por especialistas. O termo "usado" refere-se ao fato de que o carro foi conduzido e pode ter acumulado algum desgaste ao longo de sua vida útil.

O escopo do mercado de carros usados de Omã é segmentado por tipo de veículo e tipo de fornecedor. Por tipo de veículo, o mercado é segmentado em hatchbacks, sedãs, veículos utilitários esportivos e veículos multiusos. Por tipo de fornecedor, o mercado é segmentado em organizado e não organizado.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Hatchbacks |

| Sedãs |

| SUVs |

| MPVs |

| Outros (Conversíveis, Cupês, Crossovers, Carros Esportivos) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| Outros (GNC, Célula de Combustível, etc.) |

| 0 - 2 Anos |

| 3 - 5 Anos |

| 6 - 8 Anos |

| 9 - 12 Anos |

| Acima de 12 Anos |

| Abaixo de 5.000 |

| 5.000 - 9.999 |

| 10.000 - 14.999 |

| 15.000 - 19.999 |

| 20.000 - 29.999 |

| Acima de 30.000 |

| Online | Portais Classificados Digitais |

| Varejistas Exclusivamente Eletrônicos | |

| Lojas Online Certificadas pelas Montadoras | |

| Offline | Revendedores Franqueados pelas Montadoras |

| Revendedores Independentes Multimarcas | |

| Leiloeiros Físicos |

| Por Tipo de Veículo | Hatchbacks | |

| Sedãs | ||

| SUVs | ||

| MPVs | ||

| Outros (Conversíveis, Cupês, Crossovers, Carros Esportivos) | ||

| Por Tipo de Fornecedor | Organizado | |

| Não Organizado | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Elétrico | ||

| Outros (GNC, Célula de Combustível, etc.) | ||

| Por Idade do Veículo | 0 - 2 Anos | |

| 3 - 5 Anos | ||

| 6 - 8 Anos | ||

| 9 - 12 Anos | ||

| Acima de 12 Anos | ||

| Por Segmento de Preço (USD) | Abaixo de 5.000 | |

| 5.000 - 9.999 | ||

| 10.000 - 14.999 | ||

| 15.000 - 19.999 | ||

| 20.000 - 29.999 | ||

| Acima de 30.000 | ||

| Por Canal de Vendas | Online | Portais Classificados Digitais |

| Varejistas Exclusivamente Eletrônicos | ||

| Lojas Online Certificadas pelas Montadoras | ||

| Offline | Revendedores Franqueados pelas Montadoras | |

| Revendedores Independentes Multimarcas | ||

| Leiloeiros Físicos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de carros usados de Omã?

O mercado de carros usados de Omã está avaliado em USD 1,06 bilhão em 2026 e está no caminho certo para atingir USD 1,27 bilhão até 2031, expandindo-se a uma CAGR de 3,72%.

Qual tipo de veículo atrai a maior demanda?

Os SUVs detêm 45,02% de participação e também são a categoria de crescimento mais rápido, avançando a uma CAGR de 8,35% até 2031 devido à sua versatilidade no terreno omanense.

Qual é a importância dos canais online para as vendas de carros usados em Omã?

As plataformas online agora capturam 68,10% das transações e estão crescendo a 8,79% ao ano, refletindo a ampla adoção de pagamentos via dispositivos móveis e o investimento do governo em infraestrutura digital.

O que está impulsionando o crescimento dos veículos elétricos no mercado secundário?

Os mandatos governamentais para instalação universal de carregadores em novos postos de combustível, os subsídios à eletricidade e a melhoria dos diagnósticos de baterias contribuem para uma CAGR de 8,41% na receita de veículos elétricos usados.

Página atualizada pela última vez em: