Tamanho e Participação do Mercado de Oleoquímicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

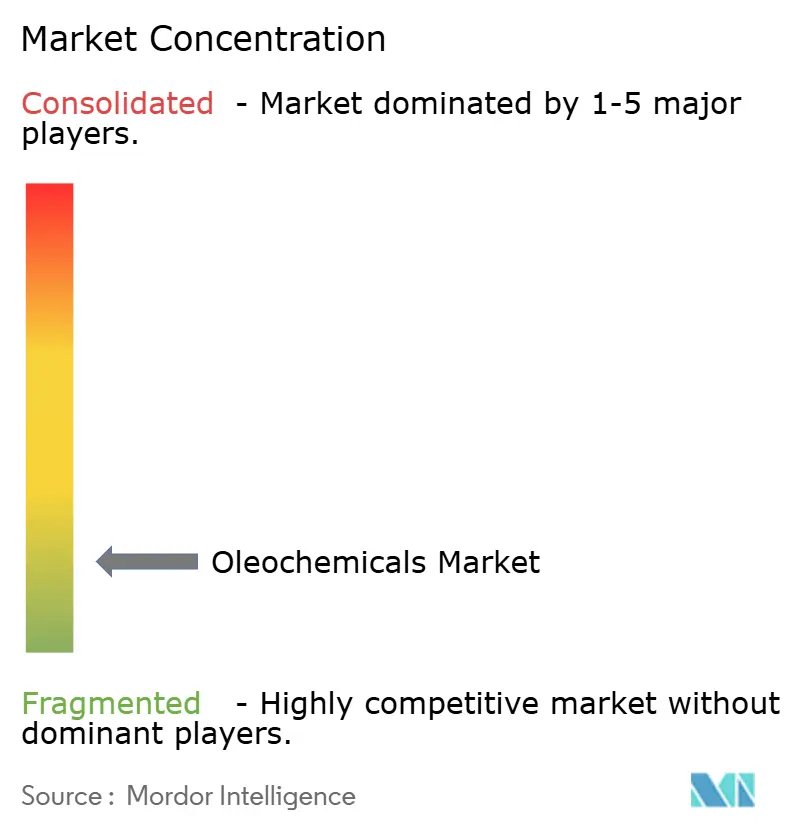

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oleoquímicos por Mordor Intelligence

O tamanho do Mercado de Oleoquímicos está projetado para expandir de USD 27,65 bilhões em 2025 e USD 29,29 bilhões em 2026 para USD 39,51 bilhões até 2031, registrando um CAGR de 6,17% entre 2026 e 2031. A demanda está se deslocando em direção a intermediários de base biológica à medida que as regras de mistura de biodiesel se ampliam, os compromissos de emissão líquida zero dos proprietários de marcas se aceleram e os esquemas de responsabilidade estendida do produtor apertam as metas de reciclagem. A economia de matérias-primas continua a favorecer refinadores verticalmente integrados que asseguram insumos derivados de palma, colza e sebo na origem, enquanto rotas enzimáticas reduzem tanto o consumo de energia quanto a intensidade de carbono. Os ventos favoráveis de políticas em combustíveis de transporte estão se desdobrando em adições de capacidade de ésteres metílicos, e os prêmios de certificação para as categorias da Mesa Redonda sobre Óleo de Palma Sustentável (RSPO) consolidaram uma estrutura de preços em dois níveis. O maior escrutínio sobre o desmatamento está empurrando os compradores ocidentais em direção a fornecimentos rastreáveis e geolocalizados, segmentando ainda mais o mercado de oleoquímicos ao longo de linhas de sustentabilidade.

Principais Conclusões do Relatório

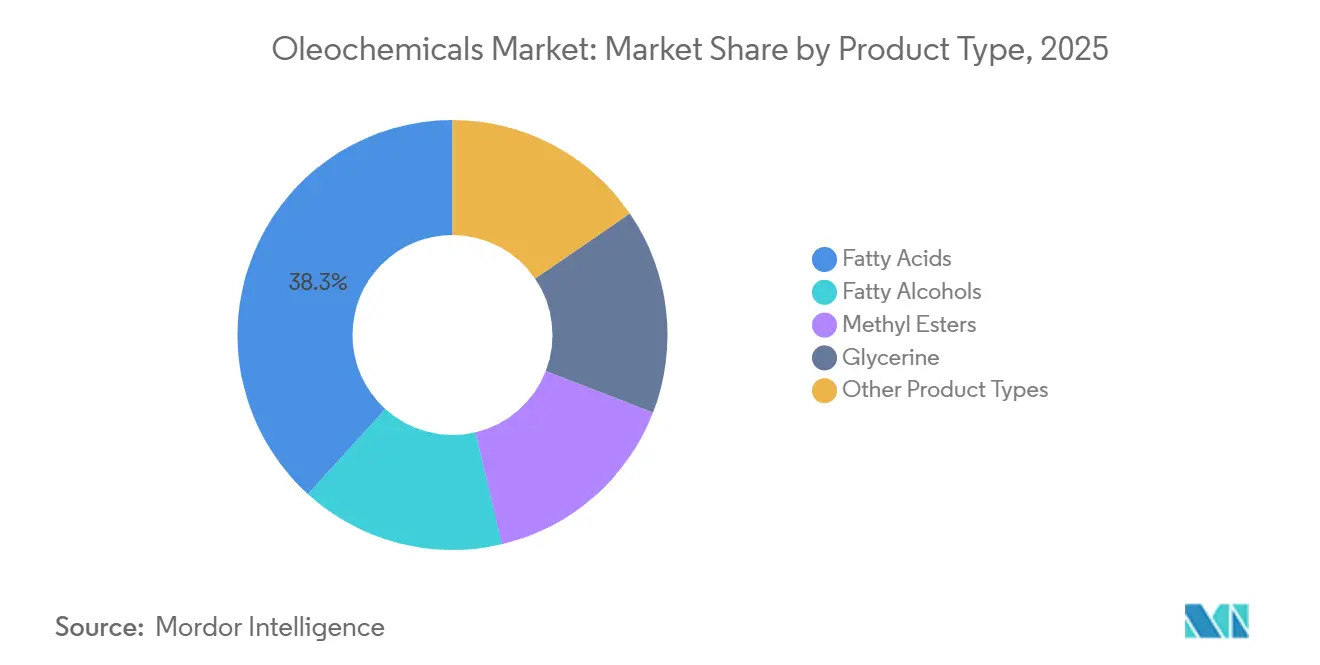

- Por tipo de produto, os ácidos graxos lideraram com 38,26% da participação no mercado de oleoquímicos em 2025, enquanto os ésteres metílicos têm previsão de crescer mais rapidamente a um CAGR de 7,85% até 2031.

- Por matéria-prima, os óleos vegetais detinham 64,61% do tamanho do mercado em 2025 e têm projeção de expansão a um CAGR de 6,80% até 2031.

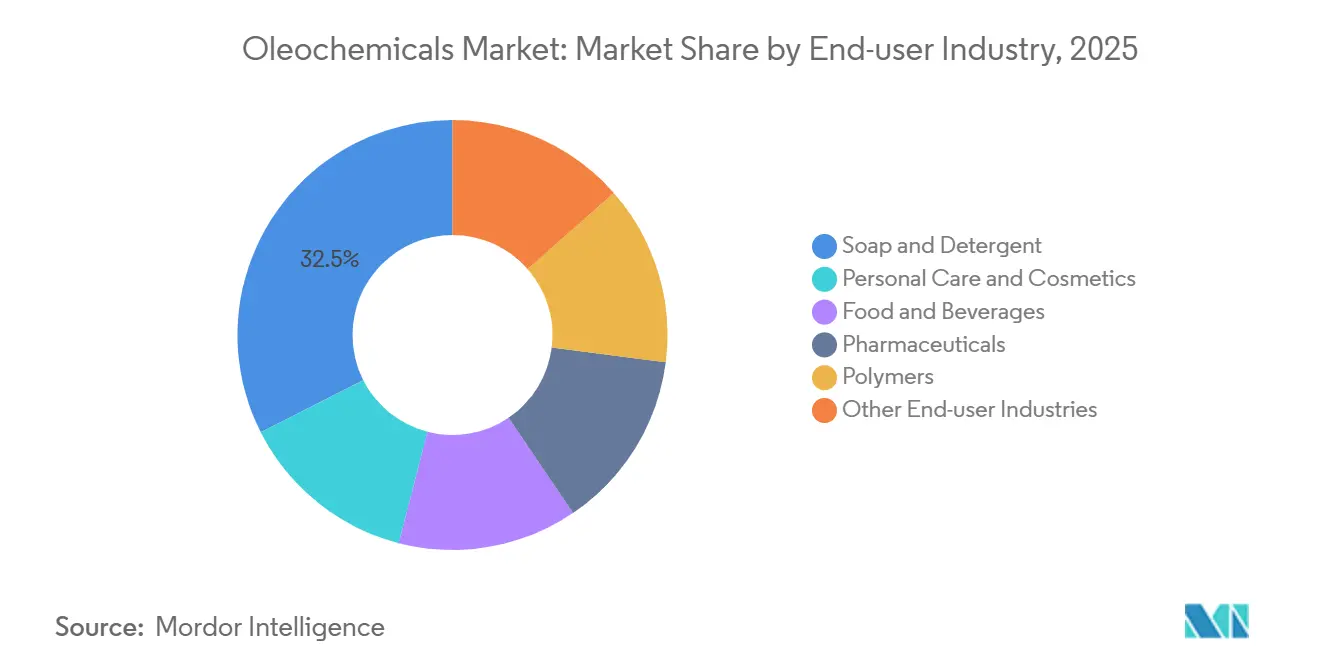

- Por setor de uso final, sabões e detergentes detinham 32,47% do tamanho do mercado em 2025, enquanto cuidados pessoais e cosméticos avançam a um CAGR de 7,71% até 2031.

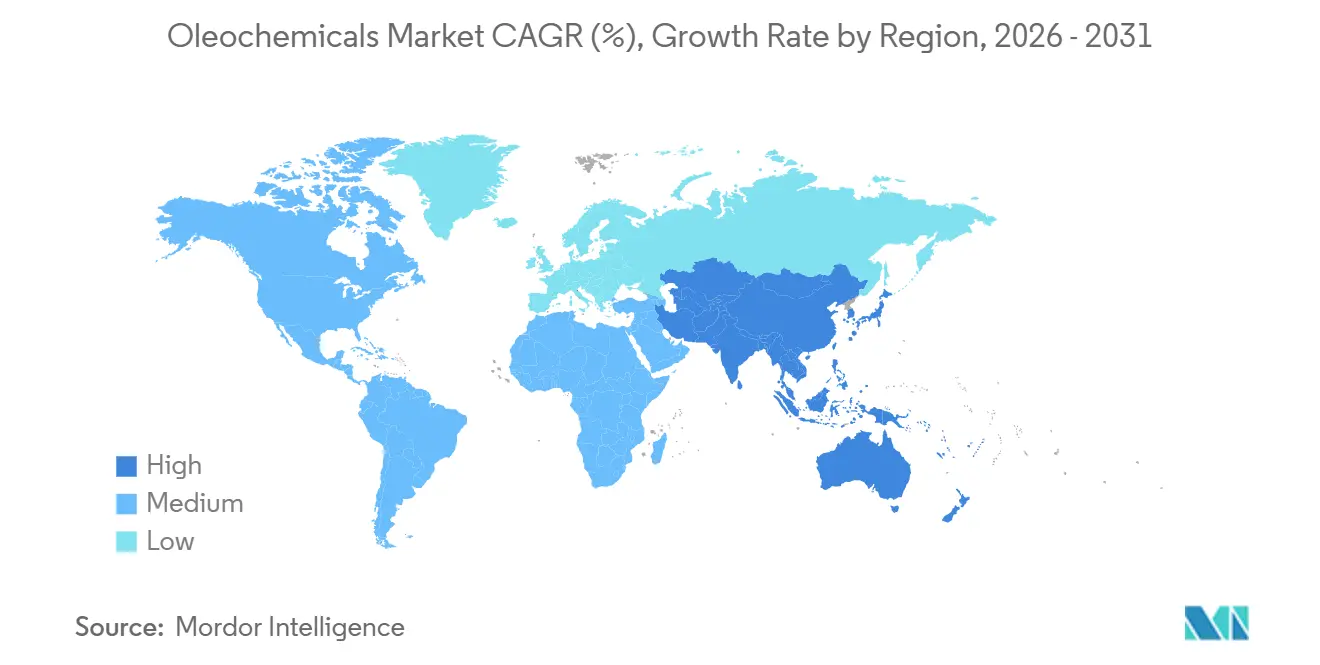

- Por geografia, a Ásia-Pacífico detinha 47,59% do tamanho do setor de oleoquímicos em 2025; espera-se que cresça a um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Oleoquímicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da capacidade de surfactantes na Ásia-Pacífico | +1.8% | Núcleo da APAC, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da demanda por cuidados pessoais e cosméticos | +1.5% | Global, liderado pela APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de biodiesel para ésteres metílicos de ácidos graxos | +1.3% | Europa, Brasil, Indonésia | Curto prazo (≤ 2 anos) |

| Mudança em direção a produtos químicos biodegradáveis de base vegetal | +1.2% | América do Norte e UE, com transbordamento regulatório para a APAC | Médio prazo (2-4 anos) |

| Reciclagem urbana de óleos residuais amplia o pool de matérias-primas | +0.9% | Europa, China, centros urbanos no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Capacidade de Surfactantes na Ásia-Pacífico

A produção de surfactantes da China atingiu 4,5 milhões de t em 2024, substituindo alternativas petroquímicas por sulfonatos de alquilbenzeno linear e etoxilatos de álcool de base oleoquímica, que reduzem a dosagem por lavagem em 30-40%. O aumento da renda urbana e a logística do comércio eletrônico distribuem detergentes premium até cidades de terceiro nível, impulsionando o mercado de oleoquímicos. O Bureau de Normas Indianas (IS 13171) exige 60% de biodegradabilidade em 28 dias, direcionando as adições de capacidade dos grandes players locais para álcoois graxos[1]Bureau de Normas Indianas, "IS 13171 Norma para Detergentes," bis.gov.in . Os fornecedores do Sudeste Asiático exploram a proximidade com os óleos de palmiste e coco para praticar preços 10-15% abaixo dos concorrentes ocidentais, capturando a demanda de detergentes do Oriente Médio e da África. Os governos regionais agilizam tarifas de importação sobre óleos refinados, estimulando a integração retroativa em plantas de glicerina e ácidos graxos. O mercado de oleoquímicos beneficia-se assim de um boom de produção centrado na Ásia que redistribui os fluxos globais de comércio.

Expansão da Demanda por Cuidados Pessoais e Cosméticos

O setor global de beleza avançou para USD 262,8 bilhões em 2025, com as alegações de rótulo limpo impulsionando os formuladores em direção a emolientes oleoquímicos, como álcoois cetílico e estearílico. A glicerina conquistou novos papéis como substituta do propilenoglicol em séruns, auxiliada pelo excedente de produção do biodiesel. A Coreia do Sul exportou USD 7,6 bilhões em cosméticos em 2024, incorporando esqualano de origem vegetal para atender às certificações veganas. O Japão simplificou as aprovações de ingredientes renováveis, reduzindo o tempo de lançamento no mercado para inovações em ácidos graxos. A linha de surfactantes de baixa irritação da Kao em 2024 demonstrou uma redução de 25% na vermelhidão da pele, reforçando a mudança em direção a agentes de limpeza suaves de base biológica. Esses fatores, em conjunto, elevam o mercado de oleoquímicos como a principal rota de fornecimento para formulações naturais de cuidados pessoais.

Mandatos de Biodiesel para Ésteres Metílicos de Ácidos Graxos

A Diretiva de Energias Renováveis III da UE eleva a cota de biocombustíveis avançados para 5,5%, impulsionando os ésteres metílicos de óleo de colza para 6,4 milhões de t em 2024, enquanto os volumes à base de palma caíram abaixo de 0,1 milhão de t. O requisito B14 do Brasil absorveu 6,8 milhões de t de óleo de soja em 2024, inflacionando os custos domésticos de matérias-primas em 12%. O B35 da Indonésia visa 9,5 milhões de t de biodiesel de óleo de palma, restringindo a disponibilidade para exportação. O mercado de oleoquímicos, portanto, beneficia-se de uma substituição orientada por políticas, afastando-se dos insumos fósseis e em direção aos ésteres metílicos, mas enfrenta compressão de margens quando os valores do óleo de cozinha usado disparam sob os mandatos de combustível de aviação.

Mudança em Direção a Produtos Químicos Biodegradáveis de Base Vegetal

O Regulamento de Detergentes da UE exige 60% de mineralização em 28 dias, um padrão que os surfactantes oleoquímicos atendem naturalmente. O Rótulo Ecológico da UE cobriu 18% das vendas de detergentes para roupa em 2024, ante 12% em 2022, comprovando a disposição dos consumidores em pagar prêmios de 5-10% por produtos certificados. Os varejistas dos EUA utilizam scorecards para recompensar produtos biodegradáveis, incentivando as marcas a adotarem alquil poliglucosídeos à base de ácidos graxos. A Procter & Gamble elevou o conteúdo de surfactantes renováveis para 45% em 2024, com meta de 70% até 2030. A certificação, no entanto, avança lentamente, pois o óleo de palmiste certificado pela RSPO cresce apenas 4% ao ano, abaixo da demanda, ampliando os diferenciais de preço que complicam o planejamento do mercado de oleoquímicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas | -1.1% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Pressão de ONGs e regulatória sobre o óleo de palma não sustentável | -0.8% | Europa, América do Norte, com transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência de surfactantes hidrocarbonetos de biologia sintética | -0.5% | América do Norte, Europa, implantações piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas

O óleo de palma oscilou entre MYR 3.800-4.200/t em 2024, enquanto o óleo de soja variou de USD 800-1.100/t em razão de secas na América do Sul. O óleo de colza atingiu EUR 1.100/t com o aperto da oferta na UE. Produtores com contratos de 60 dias assistiram à erosão das margens à medida que os preços dos produtos atrasavam as movimentações do mercado à vista em até 90 dias. Os hedges em futuros apenas parcialmente amorteceram os choques, pois o risco de base se ampliou para 8-12% em meio ao congestionamento portuário no Sudeste Asiático, deixando o mercado de oleoquímicos exposto a oscilações de resultados que desestimulam o financiamento de projetos.

Pressão de ONGs e Regulatória sobre o Óleo de Palma Não Sustentável

O Regulamento de Desmatamento da UE obriga a apresentação de dados de geolocalização para cada remessa após dezembro de 2024, um obstáculo para pequenos agricultores sem ferramentas de GPS e satélite. A cobertura da RSPO atingiu apenas 19% da produção global em 2024, abaixo do crescimento anual de 6-7% na demanda por surfactantes certificados. Campanhas da Rede de Ação pela Floresta Tropical pressionaram grandes empresas de bens de consumo de rápida movimentação a se comprometerem com 100% de insumos certificados até 2025, apertando ainda mais a oferta. Os preços do óleo de palma certificado estão agora 3-20% acima das categorias convencionais, incorporando um prêmio estrutural na base de custos do mercado de oleoquímicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ésteres Metílicos Avançam com a Política de Biocombustíveis

Em 2025, os ácidos graxos asseguraram 38,26% da participação do mercado de oleoquímicos, mas os ésteres metílicos estão preparados para um CAGR de 7,85% até 2031 com o aperto dos mandatos de mistura. As expansões de ésteres metílicos de colza na Europa e os volumes à base de soja no Brasil sustentam essa alta. A glicerina, coproduto inevitável, enfrenta excesso de oferta estrutural; os valores à vista caíram para USD 400-600/t em 2024, forçando os players integrados a buscar saídas farmacêuticas de alta pureza. Ésteres e aminas especiais permanecem abaixo de 10% de participação porque a escala limitada mantém os custos unitários elevados, mas a demanda de nicho em agroquímicos oferece potencial de crescimento seletivo.

Um reequilíbrio paralelo se desenvolve entre os álcoois graxos, onde a nova unidade de 180 mil t da Sasol na Louisiana reduz a dependência norte-americana do fornecimento láurico asiático. A hidrogenação enzimática reduz a energia do processo em 15-20%, aumentando a competitividade das plantas. Até 2031, ganhos de dígito médio único no uso em detergentes e cuidados pessoais consolidarão os álcoois graxos como o terceiro maior portfólio de produtos da indústria de oleoquímicos. Esse impulso compensa parcialmente os ventos contrários da glicerina e preserva as margens gerais do segmento dentro de um corredor de EBITDA de 10-12%.

Por Fonte de Matéria-Prima: Óleos Vegetais Dominam Apesar do Escrutínio de Sustentabilidade

Os óleos vegetais sustentaram 64,61% da produção do mercado de oleoquímicos em 2025 e seguirão um CAGR de 6,80% até 2031, mesmo com as exigências de geolocalização da UE pressionando a conformidade dos pequenos produtores. O óleo de palma mantém sua vantagem de custo unitário, mas os prêmios da RSPO se ampliam, impulsionando os produtores europeus em direção à colza. O mercado vinculado a gorduras animais está crescendo porque o sebo é negociado 20-30% mais barato do que o óleo de palma; no entanto, a capacidade de processamento é regionalmente assimétrica — América do Norte e Europa possuem 75% do volume global de processamento.

Os suprimentos urbanos de óleo residual, reconhecidos como matéria-prima avançada no RED III, atingem EUR 800-1.000 t à medida que os programas de combustível de aviação competem. Os óleos de coco e de palmiste, essenciais para os derivados láuricos, são sustentados pela produção combinada das Filipinas e da Indonésia. No entanto, as expansões de capacidade ficam aquém da demanda por grades certificadas, inserindo escassez de oferta na cadeia láurica do setor de oleoquímicos.

Por Indústria de Uso Final: Cuidados Pessoais Supera os Detergentes Tradicionais

Sabão e detergentes retiveram 32,47% da receita em 2025, mas o canal de cuidados pessoais se expandirá a um CAGR de 7,71% até 2031. Os compromissos das marcas com 50-70% de conteúdo natural tornam os alquil poliglucosídeos à base de álcoois graxos o surfactante de escolha para produtos de higiene premium. O aumento da renda da classe média asiática eleva o gasto per capita em xampus e séruns, intensificando a demanda por oleoquímicos.

Os emulsificantes para uso alimentar crescem moderadamente à medida que as marcas de panificação e laticínios abandonam os aditivos sintéticos. A absorção farmacêutica de glicerina de grau USP e triglicerídeos de cadeia média está aumentando devido aos formatos de medicamentos injetáveis. Os fabricantes de poliuretano adotam biopolióis para reduzir a pegada de carbono dos veículos em 20-30% até 2030. Coletivamente, essas mudanças diversificam o mercado de oleoquímicos, protegendo-o da maturidade dos detergentes nas economias ocidentais.

Análise Geográfica

A Ásia-Pacífico representou 47,59% das vendas globais em 2025 e avançará a um CAGR de 8,12%. A China instalou 4,5 milhões de t de capacidade de surfactantes em 2024, apoiando-se em LAS oleoquímico e etoxilatos de álcool que atendem aos códigos de biodegradabilidade do Ministério da Ecologia e Meio Ambiente[2]Ministério da Ecologia e Meio Ambiente da China, "Normas Ambientais para Detergentes," mee.gov.cn . A norma IS 13171 da Índia exige 60% de biodegradabilidade, catalisando expansões da Godrej e de concorrentes locais. A proximidade ao suprimento de palmiste permite que os players do Sudeste Asiático pratiquem preços 10-15% abaixo dos ocidentais, abrindo rotas de exportação para o Oriente Médio e África. Japão e Coreia do Sul buscam nichos de ácidos graxos de alta pureza para exportações de K-beauty, adicionando maior demanda sobre intermediários láuricos certificados.

Na América do Norte, os volumes de detergentes estabilizam. O desvio do óleo de soja dos EUA para o biodiesel à base de B aperta a matéria-prima, mas a unidade de 180 k t de álcool graxo da Sasol na Louisiana modera a dependência de importações, fortalecendo o mercado de oleoquímicos dos EUA. A produção canadense concentra-se no biodiesel derivado de canola, enquanto o crescimento de detergentes no México é impulsionado pela formação de domicílios. O rótulo EPA Safer Choice impulsiona reformulações em direção a surfactantes biodegradáveis, sustentando a resiliência regional do mercado de oleoquímicos.

A Europa expande-se anualmente sob regras de sustentabilidade rigorosas. A substituição de óleo de palma por colza aprofunda-se com a ativação do Regulamento de Desmatamento da UE, enquanto a absorção de óleo de cozinha usado escala sob as cotas do RED III. A nova unidade alemã de 100 k t da KLK fornece álcoois graxos certificados pela RSPO a marcas regionais com um prêmio de preço de 3-20%. O norte da Europa conta com alta captação de óleo residual, mas o sul fica aquém, deixando matéria-prima inexplorada que poderia fortalecer o setor de oleoquímicos se a logística de coleta melhorar.

A demanda na América do Sul é impulsionada pelo mandato B14 do Brasil, que absorveu 6,8 milhões de t de óleo de soja. O excedente de esmagamento da Argentina direciona matéria-prima tanto para exportação quanto para oleoquímicos domésticos. Projetos-piloto de biopolióis no Brasil apontam para uso em espumas automotivas, ampliando o valor agregado local. A demanda no Oriente Médio e África cresce à medida que a penetração de detergentes se aprofunda. O complexo planejado de USD 500 milhões em Jubail, na Arábia Saudita, ancorará o suprimento regional até 2028, enquanto a África do Sul expande sabões à base de sebo.

Cenário Competitivo

A capacidade global permanece pouco concentrada; os cinco maiores players respondem por aproximadamente 17% da produção no setor de oleoquímicos. Wilmar, IOI e Musim Mas integram desde a plantação até o fracionamento, protegendo as margens brutas das oscilações de matéria-prima. A expansão de USD 150 milhões da Wilmar na Indonésia adiciona 120 k t de ácidos graxos e 40 k t de glicerina para atender à demanda por emulsificantes alimentares e polióis poliméricos, aproveitando os prêmios europeus. A joint venture malaia da Emery e da BASF canaliza USD 50 milhões para biopolióis, mirando clientes automotivos que buscam espumas 30% mais leves.

Os incumbentes de especialidades (BASF, Croda, Evonik) licenciam tecnologia enzimática ou de fermentação para converter sebo de baixa qualidade em ácido esteárico de grau farmacêutico, obtendo prêmios de 20-30%. Os disruptores tecnológicos Genomatica e LanzaTech reduzem a diferença de custo em surfactantes derivados de fermentação, apoiados por um aumento de 18% nos depósitos de patentes de biossurfactantes em 2024. A capacidade de certificação cresce apenas 4% ao ano, abaixo do crescimento de 6-7% na demanda por produtos certificados, sustentando uma precificação em dois níveis. O mercado de oleoquímicos, portanto, equilibra as economias de escala dos agronegócios integrados com a agilidade dos entrantes de biotecnologia.

Líderes da Indústria de Oleoquímicos

IOI Oleochemical

KLK OLEO

BASF

Wilmar International Ltd

Musim Mas Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O governo indonésio implementou o mandato de biodiesel B40, que aumentou substancialmente a demanda doméstica por matérias-primas. Isso reduziu a disponibilidade global para outros derivados oleoquímicos.

- Janeiro de 2024: O Godrej Industries Group anunciou um plano de investimento de INR 600 crore (USD 69,43 milhões) ao longo de quatro anos para expandir sua unidade de Valia em Bharuch, Gujarat. A unidade produzia produtos oleoquímicos derivados de materiais orgânicos, atendendo a indústrias como cuidados pessoais, produtos farmacêuticos e alimentos.

Escopo do Relatório Global do Mercado de Oleoquímicos

Os oleoquímicos são compostos químicos derivados de óleos e gorduras naturais, tipicamente obtidos de fontes vegetais como palma, soja e coco, ou de fontes animais como sebo e banha. Esses produtos químicos passam por vários processos, como hidrólise, transesterificação ou hidrogenação, para produzir uma ampla gama de produtos, incluindo ácidos graxos, glicerina, álcoois graxos, ésteres e outros derivados.

O mercado de oleoquímicos é segmentado por tipo de produto, fonte de matéria-prima, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em ácidos graxos, álcoois graxos, ésteres metílicos, glicerina e outros tipos de produtos. Por fonte de matéria-prima, o mercado é segmentado em óleos vegetais e gorduras animais. Por indústria de uso final, o mercado é segmentado em sabão e detergente, cuidados pessoais e cosméticos, alimentos e bebidas, produtos farmacêuticos, polímeros e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para os oleoquímicos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Ácidos Graxos |

| Álcoois Graxos |

| Ésteres Metílicos |

| Glicerina |

| Outros Tipos de Produtos |

| Óleos Vegetais |

| Gorduras Animais |

| Sabão e Detergente |

| Cuidados Pessoais e Cosméticos |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Polímeros |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Ácidos Graxos | |

| Álcoois Graxos | ||

| Ésteres Metílicos | ||

| Glicerina | ||

| Outros Tipos de Produtos | ||

| Fonte de Matéria-Prima | Óleos Vegetais | |

| Gorduras Animais | ||

| Indústria de Uso Final | Sabão e Detergente | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Polímeros | ||

| Outras Indústrias de Uso Final | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de oleoquímicos?

O mercado de oleoquímicos está em USD 29,29 bilhões em 2026 e tem previsão de atingir USD 39,51 bilhões, crescendo a um CAGR de 6,17% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os ésteres metílicos, impulsionados pelos mandatos globais de biodiesel, devem registrar um CAGR de 7,85% até 2031.

Por que a Ásia-Pacífico é a principal contribuinte de receita?

A forte capacidade de surfactantes na China e na Índia, aliada à proximidade das matérias-primas, eleva a região a uma participação de 47,59% e um CAGR de 8,12%.

Como os regulamentos de sustentabilidade estão moldando as escolhas de matérias-primas?

As regras de desmatamento da UE e os prêmios da RSPO impulsionam uma mudança do óleo de palma não certificado para fontes rastreáveis de colza, soja e óleos residuais.

Página atualizada pela última vez em: