Tamanho e Participação do Mercado de Enzimas Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

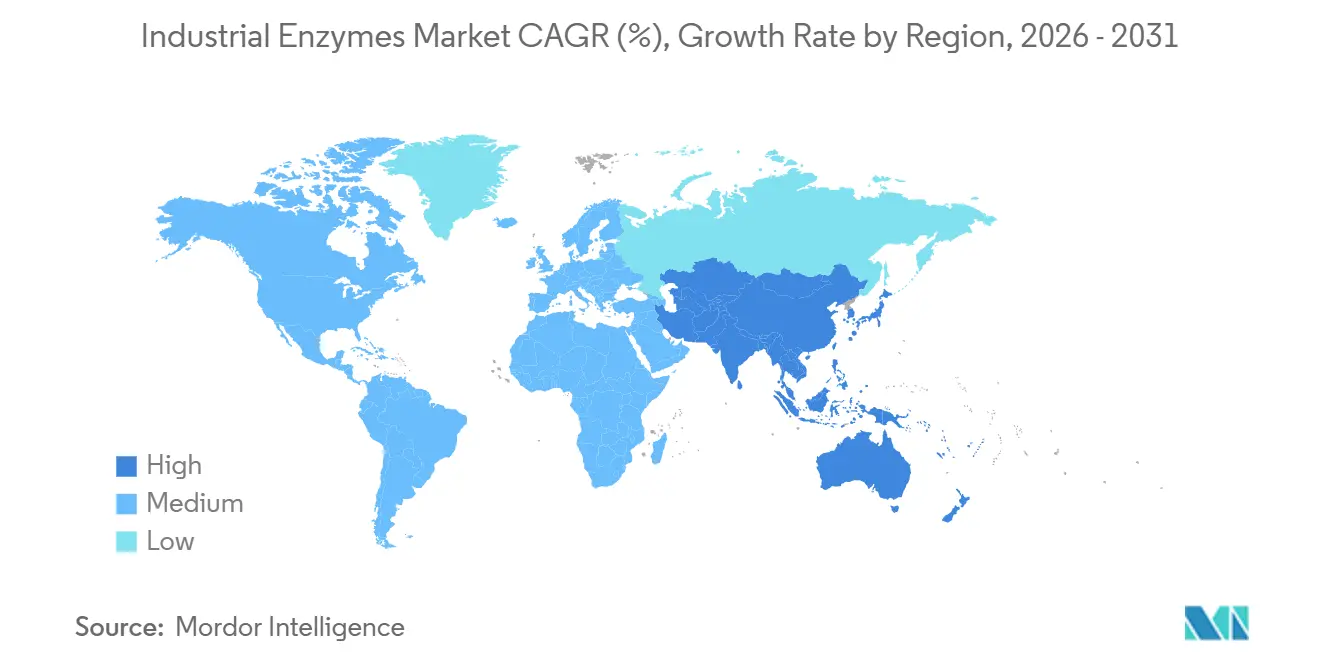

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

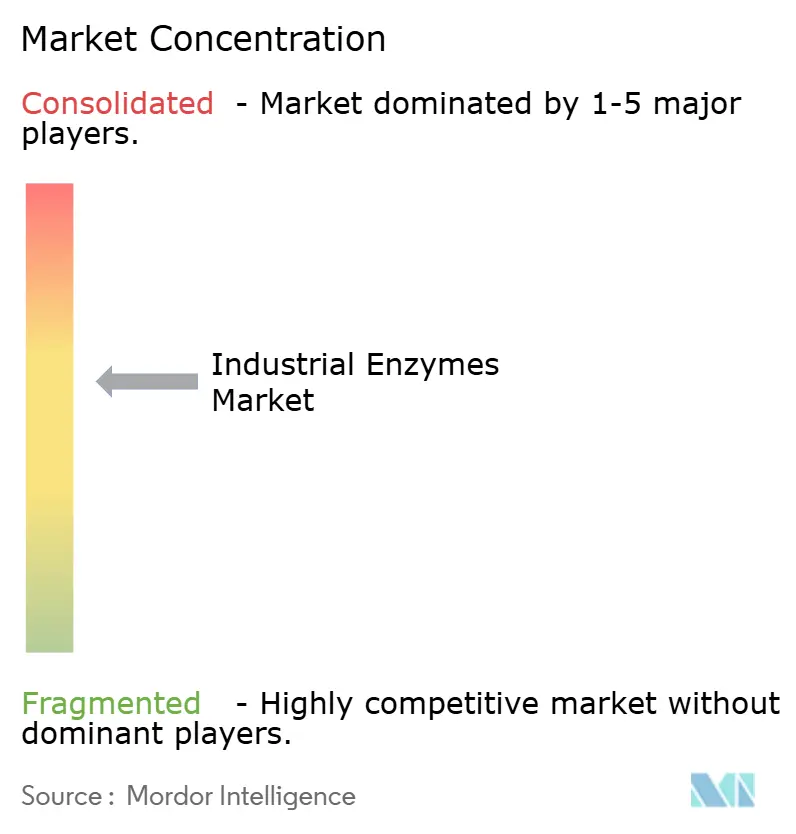

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Industriais por Mordor Intelligence

O tamanho do Mercado de Enzimas Industriais está projetado para expandir de USD 9,09 bilhões em 2025 e USD 9,65 bilhões em 2026 para USD 13,02 bilhões até 2031, registrando um CAGR de 6,17% entre 2026 e 2031. O crescimento decorre de produtores dos setores de alimentos, biocombustíveis, detergentes e saúde que substituem catalisadores químicos por enzimas de base biológica, reduzindo subprodutos perigosos e o consumo de energia. Os avanços na fermentação de precisão reduziram os custos de produção, viabilizando a personalização econômica de enzimas em pequenos lotes. Os mandatos de biocombustíveis na América do Norte e na Europa estão impulsionando a demanda por misturas de alta eficiência de celulase e amilase. As regulamentações de rótulo limpo na União Europeia e nos Estados Unidos aceleram a adoção de enzimas em plantas de panificação, laticínios e bebidas. O posicionamento competitivo centra-se na engenharia rápida de cepas, em ciclos de desenvolvimento mais curtos e em plataformas integradas de fermentação-purificação que ampliam as margens enquanto atendem a padrões ambientais mais rigorosos.

Principais Conclusões do Relatório

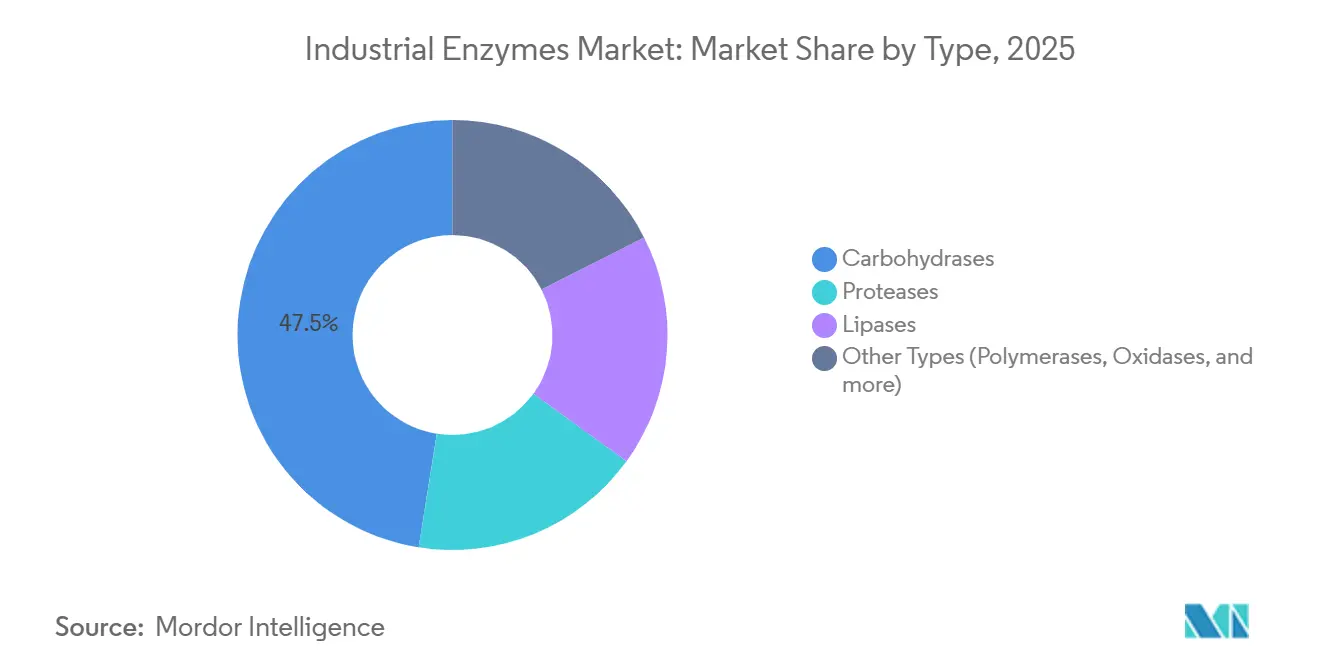

- Por tipo, as carboidrases lideraram com 47,50% da participação do mercado de Enzimas Industriais em 2025. Além disso, estão posicionadas para crescer com o CAGR mais rápido de 6,96% durante o período de previsão (2026-2031).

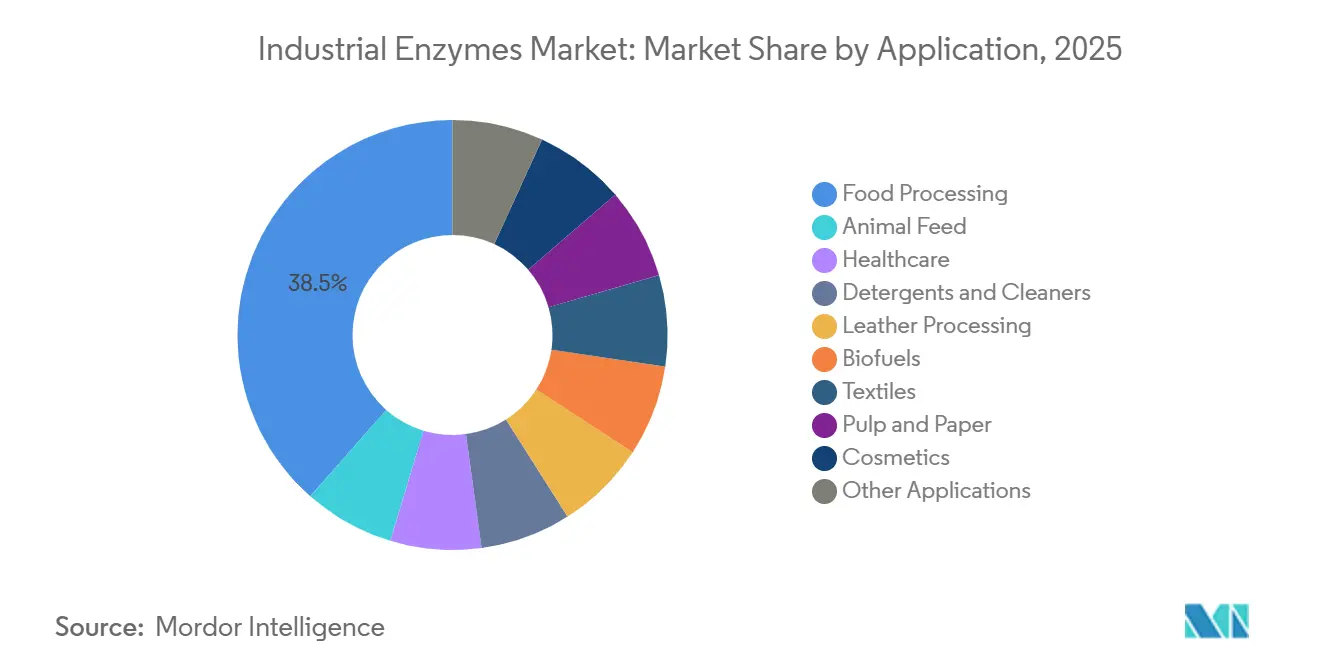

- Por aplicação, o processamento de alimentos representou 38,46% do tamanho do mercado de enzimas industriais em 2025 e avança a um CAGR de 7,82% até 2031.

- Por geografia, a América do Norte representou 35,91% da participação de mercado em 2025, e a Ásia-Pacífico deve crescer ao CAGR mais rápido de 6,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Enzimas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de biocombustíveis impulsionando a demanda, especialmente no etanol de amido e celulósico | +1.8% | América do Norte, Europa, Brasil | Médio prazo (2-4 anos) |

| Adoção crescente de enzimas industriais no processamento de alimentos | +1.5% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais mais rigorosas favorecendo auxiliares de processamento de base biológica | +1.2% | Europa, América do Norte, regiões costeiras da APAC | Longo prazo (≥ 4 anos) |

| Avanços de custo na fermentação de precisão viabilizando enzimas personalizadas em lotes menores | +1.0% | Global, primeiros adotantes na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mudança na saúde para limpadores multienzimaticos para conformidade com controle de infecções | +0.7% | Global, acelerado na América do Norte, UE, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Biocombustíveis Impulsionando a Demanda, Especialmente no Etanol de Amido e Celulósico

Legislações como o Padrão de Combustível Renovável dos EUA visam 36 bilhões de galões de combustível renovável até 2027, dos quais 16 bilhões devem ser celulósicos, impulsionando coquetéis multienzimaticos que elevam os rendimentos de glicose acima de 85%[1]Agência de Proteção Ambiental dos EUA, "Padrão de Combustível Renovável," epa.gov. O programa RenovaBio do Brasil recompensa plantas de etanol que reduzem as emissões do ciclo de vida, incentivando formulações enzimáticas que diminuem a severidade do pré-tratamento. A Agência Internacional de Energia espera que a produção global de biocombustíveis cresça 28% entre 2024 e 2030, mantendo as enzimas em 10–15% dos custos de conversão. Os produtores do Cinturão do Milho dos EUA já dosam alfa-amilases termoestáveis que toleram ≥95 °C, reduzindo o gasto com enzimas por galão. As iniciativas de bioprocessamento consolidado visam reduzir os custos de enzimas pela metade até 2028, apoiando uma implantação celulósica mais ampla.

Adoção Crescente de Enzimas Industriais no Processamento de Alimentos

O Regulamento da UE sobre Informação aos Consumidores em Matéria de Géneros Alimentícios obriga a rotulagem clara dos auxiliares tecnológicos, levando padarias, cervejarias e laticínios a adotar soluções enzimáticas "naturais"[2]Comissão Europeia, "Regulamento sobre Informação aos Consumidores em Matéria de Géneros Alimentícios," europa.eu. Amilases e xilanases aparecem em mais de 70% das receitas de pão da Europa Ocidental, prolongando a vida útil em até três dias sem emulsificantes. As pectinases reduzem os tempos de clarificação de sucos em 40%, aliviando o capital em equipamentos de membrana. O uso de transglutaminase no iogurte substitui a carragenina enquanto preserva a textura, atendendo às expectativas de ingredientes mínimos. A FDA dos EUA concedeu status GRAS a 30 novas preparações enzimáticas durante 2024-2025, acelerando a comercialização.

Regulamentações Ambientais Mais Rigorosas Favorecendo Auxiliares de Processamento de Base Biológica

O Plano de Ação para a Economia Circular da UE visa 30% de conteúdo renovável em produtos químicos industriais até 2030, direcionando produtores têxteis, de couro e de celulose para processos habilitados por enzimas. O Programa BioPreferred do USDA concede preferência de aquisição a misturas de detergentes ricas em enzimas que reduzem a carga de fosfatos. As novas normas de águas residuais revisadas da China em 2024 reduziram a demanda química de oxigênio permitida em 25%, levando fábricas em Zhejiang e Guangdong a adotar o branqueamento com lacase e a depilação com protease. As fábricas de celulose escandinavas reduziram o dióxido de cloro em 30% com o pré-tratamento com xilanase, alcançando alvura acima de 85 ISO. Os compromissos nacionais do Acordo de Paris reforçam a demanda por biointermediários de baixa emissão.

Avanços de Custo na Fermentação de Precisão Viabilizando Enzimas Personalizadas em Lotes Menores

Conjuntos de ferramentas de biologia sintética, biorreatores de uso único e purificação baseada em membranas reduziram os tamanhos de lote viáveis de 10.000 L para 500 L, abrindo nichos de diagnóstico especializado e nutrição. Os fabricantes contratados agora trocam de produtos em 48 horas, evitando contaminação cruzada e reduzindo drasticamente o tempo de inatividade. As subvenções do DOE para produção modular de enzimas em 2025 apoiam unidades no local em plantas de etanol, reduzindo os custos logísticos. Ciclos mais rápidos de evolução dirigida fornecem variantes com faixas operacionais 5–10 °C mais amplas em menos de seis meses, o que é fundamental para detergentes que enfrentam diversas temperaturas de lavagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Faixas estreitas de pH e temperatura operacionais para a maioria das enzimas comerciais | -1.0% | Global, agudo nos setores têxtil e de couro de alta temperatura | Médio prazo (2-4 anos) |

| Altos custos de produção a montante e de purificação a jusante | -0.8% | Global, mais pronunciado em regiões com substratos de fermentação caros | Curto prazo (≤ 2 anos) |

| Preocupações com o fornecimento de matérias-primas em diversas geografias | -0.6% | América do Norte, América do Sul, vulnerável à variabilidade climática | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Faixas Estreitas de pH e Temperatura Operacionais para a Maioria das Enzimas Comerciais

Proteases, lipases e carboidrases perdem rapidamente a atividade fora do pH 4,5–8,5 e acima de 65 °C, limitando o uso no desengomamento de algodão a 100 °C e no píquel de couro abaixo do pH 3. As fábricas têxteis forçadas a reduzir a temperatura prolongam os tempos de ciclo e enfrentam contas de energia mais altas ao reverter para soda cáustica. A evolução dirigida produziu enzimas com meias-vidas de duas horas a 80 °C, mas os prêmios de 30–50% sobre as variantes do tipo selvagem dificultam a adoção em plantas sensíveis ao preço. A imobilização prolonga a vida útil da enzima, mas adiciona custo ao reator e 10–20% de perda de atividade durante a ligação. Uma implantação mais ampla aguarda formulações termoestáveis neutras em escala que atendam à paridade de custos.

Altos Custos de Produção a Montante e de Purificação a Jusante

As etapas a jusante absorvem até 70% das despesas de fabricação, especialmente para enzimas de grau farmacêutico que requerem cromatografia e ultrafiltração. Os choques de matérias-primas ampliam o ônus; a seca no Centro-Oeste elevou os preços do milho em 2025 acima de USD 6 por bushel, comprimindo as margens dos fermentadores. Os preços das resinas de cromatografia subiram 8% ao ano desde 2024 em meio à escassez de polímeros especiais. A tripsina de grau farmacêutico exige prêmios superiores a USD 5.000 por kg devido aos rigorosos limites de endotoxinas. A fermentação contínua e a extração aquosa de duas fases prometem reduções de custo de 20–30%, mas a modernização de plantas legadas exige alto capital e longa validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Carboidrases se Beneficiam da Demanda de Biocombustíveis e Panificação

As carboidrases representaram 47,50% da receita de 2025, a maior participação no mercado de enzimas industriais, e crescerão a um CAGR de 6,96% até 2031. A adoção de alfa-amilase termoestável em instalações de etanol dos EUA apoia a liquefação em alta temperatura que reduz os custos de vapor e o risco de contaminação. As cargas de celulase de 15–25 FPU g⁻¹ de biomassa seca permanecem vitais para biocombustíveis de segunda geração, com previsões de produção no local visando reduzir os custos pela metade até 2028. Os fabricantes de produtos de panificação dependem de amilases, xilanases e glicose oxidases para prolongar a frescura e eliminar emulsificantes químicos, atendendo às regras de rótulo limpo na Europa, onde o uso supera 70% das linhas de pão.

As proteases seguem como o segundo maior contribuinte para o mercado de enzimas industriais. Elas impulsionam formulações de detergentes premium e o curtimento de couro, enquanto a tripsina de grau farmacêutico preenche um nicho lucrativo a preços acima de USD 5.000 kg⁻¹. As lipases ganham espaço na transesterificação para biodiesel e na produção de lipídios estruturados para fórmulas infantis. Categorias menores, mas em rápida expansão, como polimerase, lacases e oxidases, atendem ao diagnóstico molecular, ao branqueamento de celulose e ao acabamento ecológico de denim, ilustrando o caminho de diversificação do segmento.

Por Aplicação: Processamento de Alimentos Impulsionado pelo Movimento de Rótulo Limpo

O processamento de alimentos gerou 38,46% do valor do mercado de enzimas industriais em 2025 e lidera o crescimento com uma previsão de CAGR de 7,82% até 2031. As regulamentações da UE que exigem a divulgação explícita dos auxiliares tecnológicos direcionam padeiros, cervejeiros e laticínios para sistemas enzimáticos que podem ser declarados "naturais" ou omitidos se desativados durante o processamento. Os fabricantes de sucos utilizam pectinases para clarificação mais rápida, reduzindo o capital de filtração em 40%. A inovação com transglutaminase permite a textura do iogurte sem carragenina, sustentando rótulos com ingredientes mínimos.

As enzimas para ração, principalmente fitases e xilanases, aumentam a disponibilidade de nutrientes e reduzem o desperdício de fósforo, apoiando a conformidade ambiental na América do Norte e na UE. Os produtores de detergentes buscam misturas de protease, lipase e amilase que removem manchas em água fria, alinhando-se com as metas de eficiência energética. As plantas de biocombustíveis permanecem grandes consumidoras de enzimas para conversões de amido e lignocelulósicas sob cotas crescentes de combustível renovável. Setores menores, como têxteis, celulose, cosméticos e saúde, aplicam enzimas para reduzir o uso de água e melhorar a qualidade do produto, ampliando a base de clientes.

Análise Geográfica

A América do Norte capturou 35,91% da receita do mercado de Enzimas Industriais em 2025, liderada pelas plantas de etanol dos EUA, que sozinhas absorvem mais de 40% do volume regional. A via GRAS acelerada da FDA registrou 30 novas aprovações de enzimas em 2024-2025, mantendo a região na vanguarda dos lançamentos de novos produtos. As fábricas de celulose e papel do Canadá e os produtores de gado do México contribuem com demanda incremental, mas juntos permanecem abaixo de 10% dos totais regionais. As preferências de aquisição do Programa BioPreferred do USDA incentivam ainda mais as reformulações de detergentes para sistemas enzimáticos.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,91% até 2031. A China e a Índia se beneficiam de custos de produção de enzimas 20–30% mais baixos devido a estruturas competitivas de matérias-primas e mão de obra. Os limites de águas residuais da China em 2024 impulsionaram a adoção de enzimas nos setores têxtil e de couro em Zhejiang e Guangdong. O esforço da Índia para reduzir as perdas pós-colheita fomenta o uso de enzimas em plantas de laticínios, panificação e bebidas. O alto consumo per capita no Japão e na Coreia do Sul decorre da demanda por saúde e detergentes premium, enquanto as nações da ASEAN crescem por meio do processamento de óleo de palma e aplicações de ração.

Na Europa, Alemanha, França e Reino Unido lideram o consumo de detergentes e panificação, enquanto a Escandinávia é pioneira em enzimas de branqueamento de celulose que reduzem o dióxido de cloro em 30%. A meta de 30% de produtos químicos renováveis do Plano de Ação para a Economia Circular da UE garante sinais de demanda de longo prazo. A América do Sul, impulsionada pelo programa de etanol do Brasil, e o Oriente Médio e África, ancorados pelo processamento de alimentos da África do Sul, completam o panorama global, embora os níveis de adoção variem conforme a infraestrutura e o apoio político.

Cenário Competitivo

O Mercado de Enzimas Industriais é moderadamente consolidado. Os líderes de mercado integram engenharia de cepas, fermentação e purificação para proteger a propriedade intelectual e oferecer soluções personalizadas, enquanto empresas de médio porte licenciam cepas e utilizam fabricação contratada para manter ativos reduzidos. Além disso, os fornecedores que mantêm dossiês GRAS, aprovações da EFSA e certificação ISO 9001 garantem entrada mais rápida no mercado e menores custos de aquisição de clientes, reforçando a importância da prontidão regulatória.

Líderes do Setor de Enzimas Industriais

DuPont

Novozymes A/S

DSM-Firmenich N.V.

BASF

AB Enzymes GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Foi realizado um estudo de pesquisa sobre diferentes técnicas econômicas e eficientes para melhorar a síntese de lipase em cepas microbianas. O efeito de múltiplos fatores, como fontes de carbono e nitrogênio, pH e temperatura, na produção de lipase a partir de A. niger foi examinado. Os resultados mostraram que o resíduo de semente de algodão foi o substrato ideal para a produção de lipase de A. niger.

- Setembro de 2025: Um estudo de pesquisa investigou a produção de uma enzima industrialmente importante, a amilase, para explorar suas aplicações potenciais. Duas espécies bacterianas produtoras de amilase foram isoladas do solo e de resíduos de processamento de batata. A análise de uma variável por vez (OVAT) concluiu que B. clarus apresentou maior atividade específica de amilase bruta (136,15 U/mg) do que K. pasteurii (7,69 U/mg).

Escopo do Relatório Global do Mercado de Enzimas Industriais

As enzimas são proteínas que catalisam reações químicas. Como tal, as enzimas têm sido amplamente utilizadas para facilitar processos industriais e a produção de produtos, e essas enzimas são denominadas enzimas industriais. O mercado de enzimas industriais é segmentado por tipo, aplicação e região. Por tipo, o mercado é segmentado em carboidrases, proteases, lipases e outros tipos. Por aplicação, o mercado é segmentado em processamento de alimentos, ração, saúde, têxteis, processamento de couro, detergentes e limpadores, biocombustível e outras aplicações. O mercado também oferece o tamanho e as previsões do mercado de enzimas industriais em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Carboidrases | Amilases |

| Celulases | |

| Proteases | Tripsinas (API e Não-API) |

| Outras Proteases | |

| Lipases | |

| Outros Tipos (Polimerases, Oxidases, etc.) |

| Processamento de Alimentos |

| Ração |

| Saúde |

| Detergentes e Limpadores |

| Processamento de Couro |

| Biocombustíveis |

| Têxteis |

| Celulose e Papel |

| Cosméticos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Carboidrases | Amilases |

| Celulases | ||

| Proteases | Tripsinas (API e Não-API) | |

| Outras Proteases | ||

| Lipases | ||

| Outros Tipos (Polimerases, Oxidases, etc.) | ||

| Por Aplicação | Processamento de Alimentos | |

| Ração | ||

| Saúde | ||

| Detergentes e Limpadores | ||

| Processamento de Couro | ||

| Biocombustíveis | ||

| Têxteis | ||

| Celulose e Papel | ||

| Cosméticos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de enzimas industriais em 2026?

O mercado é avaliado em USD 9,65 bilhões em 2026 com uma perspectiva de CAGR de 6,17% até 2031.

Qual tipo de enzima detém a maior participação?

As carboidrases lideraram com 47,50% da receita de 2025, impulsionadas pelo uso em biocombustíveis e panificação.

Qual segmento de aplicação está se expandindo mais rapidamente?

O processamento de alimentos apresenta o crescimento mais rápido com um CAGR projetado de 7,82% até 2031.

Qual região registra a maior taxa de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 6,91% até 2031 com base nas adições de capacidade da China e da Índia.

Página atualizada pela última vez em: