Tamanho e Participação do Mercado de AdBlue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

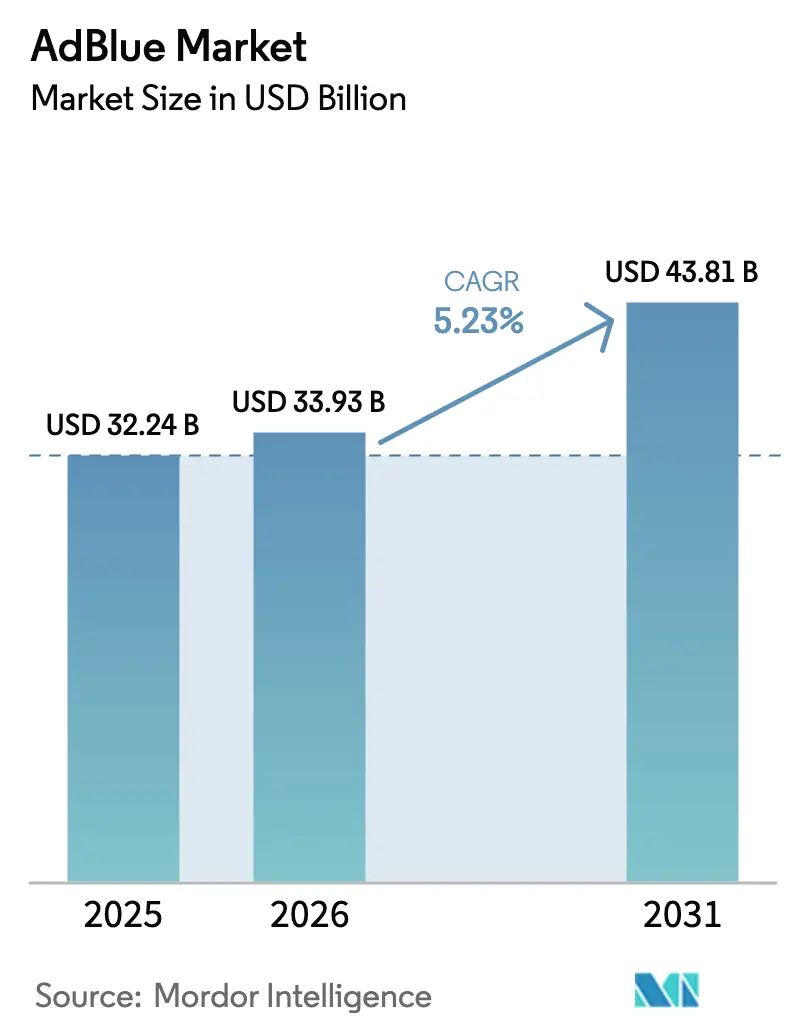

| Tamanho do Mercado (2026) | 33.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AdBlue pela Mordor Intelligence

O tamanho do mercado de AdBlue deve crescer de USD 32,24 bilhões em 2025 para USD 33,93 bilhões em 2026 e tem previsão de atingir USD 43,81 bilhões até 2031, a um CAGR de 5,23% no período de 2026 a 2031. A dependência contínua de motores diesel em transporte pesado sustenta a demanda no curto prazo, mesmo com o aumento das registros de caminhões elétricos, pois a redução catalítica seletiva permanece obrigatória para a vasta frota diesel em circulação. Regulamentações progressivas de NOx na Europa, China e Índia elevam o consumo de fluido por veículo ao exigirem controles mais rígidos de deslizamento de amônia e períodos de durabilidade mais longos. A rápida implantação de infraestrutura de abastecimento em mercados emergentes melhora a conveniência de recarga e reduz incidentes de desaceleração do sistema, favorecendo a adoção entre usuários iniciantes. A dosagem habilitada por telemática reduz injeções desnecessárias ao vincular o fluxo de ureia a dados de NOx em tempo real, diminuindo o custo operacional enquanto preserva as margens de conformidade. Os preços voláteis da matéria-prima de ureia e a transição gradual para veículos de emissão zero representam obstáculos; no entanto, esses riscos são parcialmente compensados pelo uso crescente em máquinas não rodoviárias e programas de retrofit em regiões que endurecem regulamentações locais.

Principais Conclusões do Relatório

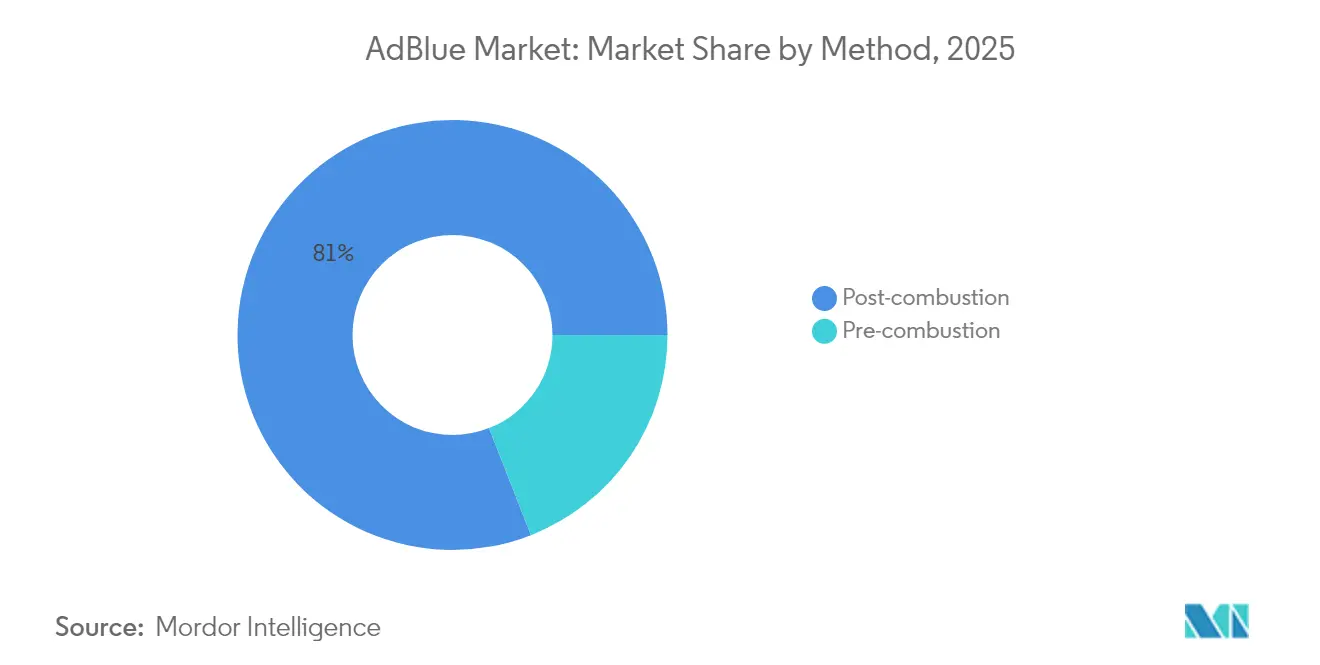

- Por método, a redução catalítica seletiva pós-combustão liderou com 80,95% de participação no mercado de AdBlue em 2025, enquanto a dosagem pré-combustão tem previsão de expandir a um CAGR de 5,58% até 2031.

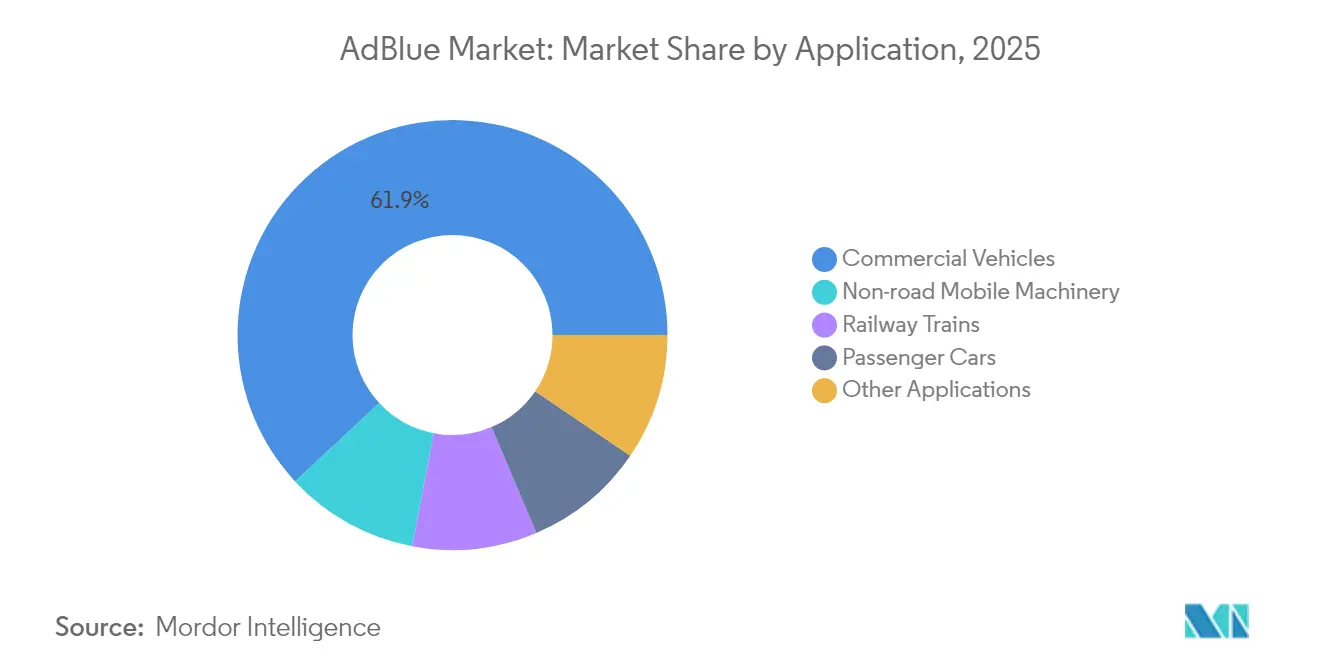

- Por aplicação, os veículos comerciais responderam por 61,92% do tamanho do mercado de AdBlue em 2025, e as máquinas móveis não rodoviárias têm projeção de avançar a um CAGR de 5,96% até 2031.

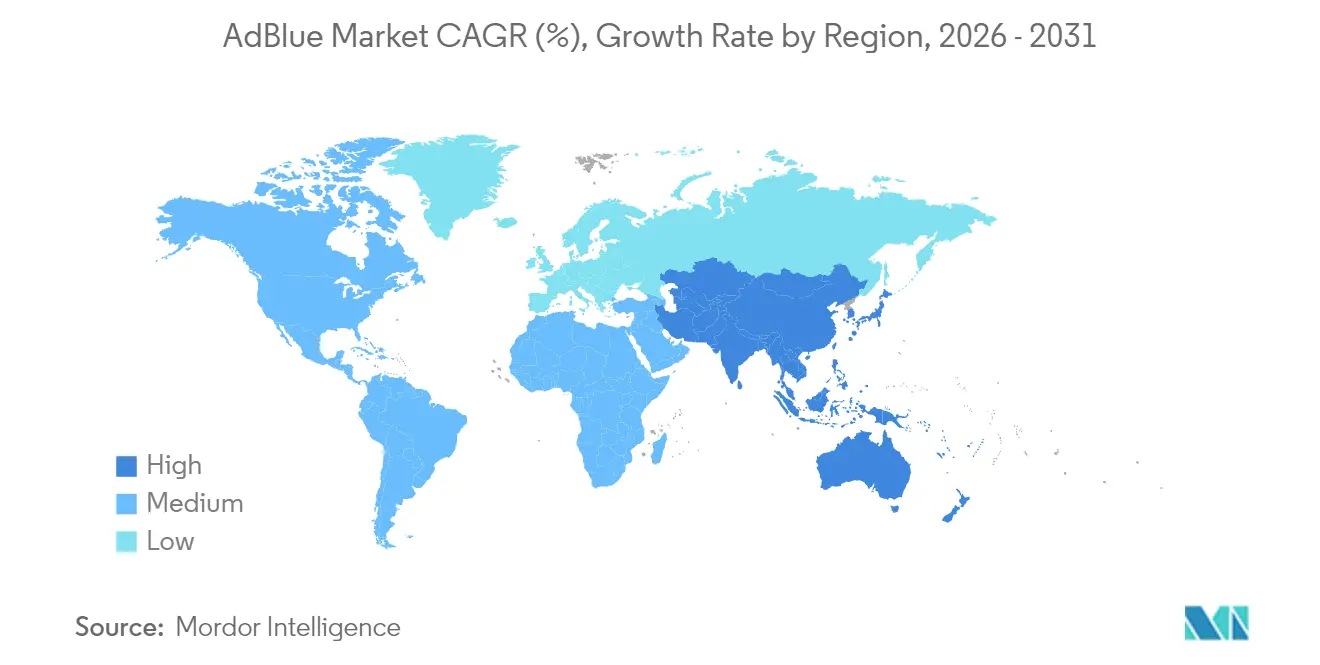

- Por geografia, a Europa capturou 38,12% da participação no mercado de AdBlue em 2025, enquanto a Ásia-Pacífico tem projeção de crescer mais rapidamente a um CAGR de 6,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de AdBlue

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Globais Mais Rígidas de Emissões de NOx | +1.8% | UE, China, Índia | Médio prazo (2-4 anos) |

| Rápida Adoção de SCR em Máquinas Não Rodoviárias | +1.2% | UE, América do Norte, China | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Varejo de AdBlue em Mercados Emergentes | +0.9% | APAC, Oriente Médio, África | Longo prazo (≥4 anos) |

| Aumento da Quilometragem Diesel na Logística de Comércio Eletrônico | +0.7% | América do Norte, UE, China | Curto prazo (≤2 anos) |

| Dosagem Orientada por Telemática e Análise de Frotas | +0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas de Emissões de NOx

Os limites Euro 7, vigentes a partir de 2026 para veículos leves e 2028 para caminhões pesados, reduzem os limites de NOx em condições reais de condução para 60 mg/km e introduzem tetos para o deslizamento de amônia, obrigando os fabricantes a integrar sensores de NH3 e tanques de ureia maiores[1]Comissão Europeia, "Proposta para os Padrões Euro 7," europa.eu. A norma Nacional VI da China exige monitoramento a bordo que envia dados de SCR para servidores provinciais, desincentivando a subdosagem para economizar fluido. A Fase 2 do BS-VI da Índia introduz testes de emissões em condições reais de condução, acelerando a implantação de dispensadores em rodovias pelos distribuidores estaduais de combustível. Os Estados Unidos finalizam os requisitos da EPA 2027, exigindo uma redução de 90% nos níveis de NOx até 2031, o que leva os fabricantes de motores a adotar arquiteturas de dosagem dupla. As economias da ASEAN ficam atrás, mas a adoção do Euro 5 pelo Vietnã sinaliza um endurecimento regional que amplia o mercado endereçável de AdBlue.

Rápida Adoção de SCR em Máquinas Não Rodoviárias

As regras do Estágio V da UE exigem sistemas SCR mais filtro de partículas diesel em motores acima de 56 kW, incluindo escavadeiras, carregadeiras de rodas e tratores, onde os intervalos de recarga permanecem um desafio operacional significativo. O Nível 4 Final da América do Norte impulsiona a adoção de maneira semelhante nas frotas agrícolas e de construção, com alertas de telemática para evitar desacelerações no meio do turno. Caminhões de mineração no Canadá e no Chile validam formulações para baixas temperaturas a fim de evitar a cristalização em altas altitudes. A transição da China para o Nacional IV em motores não rodoviários leva a China Petrochemical Corporation (Sinopec) a comercializar um produto de baixo teor de biureto dedicado para equipamentos urbanos. Esses desenvolvimentos elevam coletivamente a intensidade de AdBlue por máquina e diversificam a demanda além dos veículos rodoviários.

Expansão da Infraestrutura de Varejo de AdBlue em Mercados Emergentes

Indian Oil, Bharat Petroleum e Hindustan Petroleum planejam instalar 500 novos dispensadores até 2026, visando corredores de Nível 2 e Nível 3 onde as frotas BS-VI operam. Petronas e PTT expandem a cobertura ao longo das rotas pan-ASEAN, embora a Indonésia e o Vietnã ainda dependam do fornecimento em tambores, de custo mais elevado. No Oriente Médio, Saudi Aramco e ADNOC estão implantando dispensadores em rodovias para apoiar importações conformes com o Euro 5, com meta de atingir 200 pontos até 2026. A rede da África do Sul cresce principalmente ao redor de Gauteng e da Cidade do Cabo Ocidental, porém lacunas em áreas rurais persistem, limitando a adoção de caminhões Euro 5. Uma melhor disponibilidade ajuda a reduzir as desacelerações do sistema e apoia o mercado de AdBlue em regiões de adoção inicial.

Aumento da Quilometragem Diesel na Logística de Comércio Eletrônico

A entrega de última milha impulsiona vans diesel e caminhões leves a maiores quilometragens anuais, sustentando a demanda por fluido apesar da eletrificação paralela das rotas urbanas densas. O setor de entrega expressa da China utilizou aproximadamente 12 milhões de toneladas de diesel em 2024, o que se traduz em aproximadamente 0,5–0,6 milhões de toneladas de AdBlue a taxas de dosagem de 4–5%. As transportadoras de encomendas europeias relatam um crescimento anual de 8–10% na quilometragem, compensando os ganhos de eficiência por veículo. As frotas de cargas parciais (LTL) norte-americanas migram para caminhões maiores da Classe 8, que consomem mais AdBlue por tonelada-milha. O boom da logística, portanto, sustenta uma demanda de base constante ao longo do período de previsão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Penetração de Veículos Elétricos Leves | -1.1% | UE, China, América do Norte | Médio prazo (2-4 anos) |

| Preços Voláteis da Matéria-Prima de Ureia | -0.6% | Global | Curto prazo (≤2 anos) |

| Risco de AdBlue Falsificado / Contaminado | -0.4% | APAC, Oriente Médio, África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Veículos Elétricos Leves

Os caminhões elétricos movidos a bateria atingiram a paridade de custo total com o diesel em vários ciclos de uso urbano até 2024, acelerando a eletrificação nos segmentos de entrega e transporte regional[2]Nature Energy, "Paridade de Custo Total para Caminhões Elétricos," nature.com. A regra de Caminhões de Emissão Zero Avançados da Califórnia exige até 75% das vendas de veículos de emissão zero da Classe 7–8 até 2035, reduzindo a base endereçável do diesel no estado que detém 12% dos registros de veículos pesados dos EUA. A China exige 100% de ônibus e táxis elétricos nas principais cidades, erodindo a demanda de AdBlue na faixa de 3,5–7,5 t. As normas de CO2 da Europa empurram as montadoras em direção a opções de bateria e célula de combustível para veículos de distribuição urbana. Embora o diesel de longa distância permaneça predominante, essas mudanças urbanas alteram modestamente a trajetória do mercado de AdBlue.

Preços Voláteis da Matéria-Prima de Ureia

A ureia é negociada cerca de 45% acima das médias pré-2022 devido à fragilidade no fornecimento de gás, cotas de exportação e tensões geopolíticas. A divergência regional é acentuada, com o FOB do Oriente Médio subindo 30,3% em 2025, enquanto o FOB da China caiu 12,6%, complicando o aprovisionamento para distribuidores globais. Produtores com contratos de longo prazo com frotas frequentemente têm dificuldade em repassar os aumentos de custo, o que comprime suas margens e desencoraja novos entrantes. Grandes fabricantes integrados de fertilizantes absorvem melhor a volatilidade, consolidando o fornecimento no mercado de AdBlue. As oscilações persistentes de matéria-prima, portanto, reduzem o impulso de crescimento, especialmente para misturadores independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Método: Dominância Pós-Combustão Sustenta a Demanda de Base

O método pós-combustão capturou 80,95% da participação no mercado de AdBlue em 2025, refletindo o uso quase universal em motores diesel rodoviários onde a ureia é injetada no fluxo de exaustão para converter NOx. Esse sistema está incorporado ao Euro 7, EPA 2027 e Nacional VI da China, tornando-o a linha de base da indústria bem além de 2030. A dosagem pré-combustão tem previsão de crescer a uma taxa de 5,58% à medida que setores especializados, como o diesel marítimo e geradores estacionários, buscam ganhos de eficiência de combustível. Locomotivas ferroviárias e configurações híbridas EGR-SCR em equipamentos de mineração equilibram durabilidade e consumo de fluido, garantindo relevância contínua após a combustão. Os automóveis de passageiros possuem tanques de 10–20 l alinhados aos intervalos de troca de óleo, enquanto os veículos comerciais utilizam tanques de 40–80 l monitorados por telemática que alertam os operadores antes que os limites de desaceleração sejam ativados.

As abordagens pré-combustão injetam amônia diretamente no cilindro, reduzindo a temperatura máxima de combustão e cortando o NOx na fonte. Os desafios técnicos incluem maior estresse térmico e risco de deslizamento de NH3, mas ganhos de eficiência de combustível de 2–3% atraem operadores marítimos e de instalações fixas. O Nível III da IMO estimula testes em embarcações costeiras que não conseguem acomodar reatores SCR volumosos. As zonas industriais da China limitam o NOx de chaminés a 50 mg/Nm³, levando usinas de energia a testar a dosagem pré-combustão que contorna as restrições de espaço para retrofit. Mesmo assim, o mercado de AdBlue permanece ancorado pelo SCR pós-combustão, que oferece conformidade comprovada na mais ampla gama de motores móveis.

Por Aplicação: Veículos Comerciais Lideram, Máquinas Não Rodoviárias Aceleram

Os veículos comerciais responderam por 61,92% do tamanho do mercado de AdBlue em 2025, sustentados pela frota de caminhões pesados que consumiu 16,8 milhões de barris por dia de petróleo em 2023 com taxas de dosagem de 4–5%. Tratores de longa distância, veículos de transporte regional e ônibus intermunicipais dependem da disponibilidade de fluido ao longo dos corredores rodoviários, levando varejistas a integrar dispensadores em postos de serviço na Europa e na América do Norte. Vans de entrega sustentam a demanda na logística de última milha apesar da eletrificação parcial, porque as rotas suburbanas e rurais ainda favorecem o diesel. Os fabricantes de motores introduzem a dosagem preditiva, que reduz o consumo sem comprometer a conformidade, moderando marginalmente o crescimento de fluido por veículo enquanto melhora a economia das frotas.

As máquinas móveis não rodoviárias estão avançando a um CAGR de 5,96%, impulsionadas pelos requisitos do Estágio V da UE e do Nível 4 Final da EPA em equipamentos acima de 56 kW. Os segmentos de construção, mineração e agricultura integram tanques de 20–50 l, complementados por telemetria que orienta os operadores quanto ao momento de recarga. A China transita para o Nacional IV em motores não rodoviários, criando o maior pool incremental do mundo para fornecedores de AdBlue. A demanda de automóveis de passageiros se suaviza na Europa, onde os registros de diesel diminuem, mas permanece estável na Índia e em partes da ASEAN, onde a economia do combustível favorece o diesel. As aplicações ferroviárias e marítimas adicionam uma contribuição menor, porém constante, sustentada pela longa vida útil dos equipamentos e pelos mandatos de retrofit.

Análise Geográfica

A Europa deteve uma participação de mercado de 38,12% no mercado de AdBlue em 2025, em grande parte devido à implementação das regras Euro 7 e a uma vasta frota de caminhões de longa distância. Alemanha, França e Reino Unido mantêm alta dosagem por veículo devido a limites rígidos de deslizamento de amônia e testes de durabilidade estendidos. As frotas nórdicas testam a dosagem dupla para climas frios para garantir a conformidade abaixo de -20 °C, ilustrando adaptações de engenharia regionais. Espanha e Itália enfrentam lacunas em dispensadores rurais que TotalEnergies e Shell pretendem fechar ao longo dos corredores de carga mediterrâneos. A divergência pós-Brexit obriga as frotas a navegar pelas regras separadas da UE e do Reino Unido; no entanto, ambos os regimes mantêm as obrigações de SCR, preservando uma linha de base de demanda de fluido.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 6,05% até 2031, impulsionada pela aplicação do monitoramento a bordo (OBM) da China e pelos testes de emissões em condições reais de condução (RDE) da Fase 2 do BS-VI da Índia. A rede nacional da China Petrochemical Corporation (Sinopec) de 30.000 postos alivia a ansiedade de recarga e fomenta a fidelidade à marca doméstica. Indian Oil e similares expandem a infraestrutura ao longo do Quadrilátero Dourado, mas as lacunas rurais incentivam o estoque pelas frotas. O mercado maduro do Japão se estabiliza à medida que a participação do diesel em automóveis de passageiros diminui, enquanto a Coreia do Sul registra crescimento modesto ligado ao transporte rodoviário e à construção. Os padrões fragmentados da ASEAN atrasam a adoção uniforme, mas o Vietnã e a Malásia mostram impulso inicial à medida que as regras do Euro 5 entram em vigor.

A América do Norte deteve uma participação de meados da casa dos dez em 2024. A EPA 2027 impulsiona os construtores de motores em direção ao SCR de maior eficiência, sustentando o uso de fluido por veículo. Os mandatos de vendas de veículos de emissão zero da Califórnia restringem as perspectivas de longo prazo do diesel, mas a implementação gradual ao longo de vários anos mantém a frota existente dependente de AdBlue. A demanda do Canadá se concentra ao longo da Rodovia Transcanadense, com Petro-Canada e Shell hospedando as maiores redes de dispensadores. Os operadores transfronteiriços do México adotam o SCR para cumprir as regras de entrada nos EUA, levando a Pemex a reforçar o fornecimento nos estados do norte. O Brasil lidera a América do Sul após a aplicação do PROCONVE P8, mas vastas regiões interiores permanecem desatendidas. A Arábia Saudita e os Emirados Árabes Unidos investem em redes rodoviárias que sustentam a adoção inicial de caminhões Euro 5, enquanto a logística de mineração da África do Sul mantém a demanda ao redor de Gauteng e da Cidade do Cabo Ocidental.

Cenário Competitivo

O Mercado de AdBlue é fragmentado. Os grandes fabricantes integrados de fertilizantes BASF, Yara e CF Industries Holdings, Inc. combinam a produção cativa de ureia com ampla distribuição, permitindo-lhes absorver melhor a volatilidade da matéria-prima do que os misturadores independentes. China Petrochemical Corporation (Sinopec) domina a China com consumo projetado superior a 25 milhões de toneladas em 2025 sob os subsídios para caminhões Nacional VI. TotalEnergies e Shell lideram o setor de varejo europeu, incorporando dispensadores de fluido em postos de serviço e introduzindo rastreabilidade habilitada por RFID para mitigar o risco de produtos falsificados. Cummins e Bosch se diferenciam por meio da dosagem preditiva, que reduz o consumo em até 5%, atraindo frotas sensíveis ao custo.

Líderes do Setor de AdBlue

Shell plc

BASF

Yara

CF Industries Holdings, Inc.

GreenChem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Mitsui Chemicals, Inc. e Sankyu Inc. anunciaram que a Sankyu adotou o Bio AdBlue, fabricado e vendido pela Mitsui Chemicals, produzido a partir de ureia de base biológica usando o método de balanço de massa, em vários de seus caminhões-tanque químicos.

- Abril de 2024: A OCI Global iniciou a produção de AdBlue no complexo industrial Chemelot em Geleen, Países Baixos. A instalação da OCI tem capacidade para produzir até 300.000 toneladas de AdBlue por ano, com capacidade de expansão da produção em linha com a demanda do mercado.

Escopo do Relatório Global do Mercado de AdBlue

O AdBlue, comumente conhecido como fluido de escapamento diesel, é um tipo de líquido utilizado para minimizar os poluentes produzidos por motores diesel. É composto por 32,5% de ureia e 67,5% de água deionizada e é utilizado na redução catalítica seletiva (SCR), que reduz a concentração de óxidos de nitrogênio nas emissões de escapamento dos motores. O mercado de AdBlue é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em veículos comerciais, automóveis de passageiros, trens ferroviários, máquinas móveis não rodoviárias e outras aplicações. O relatório também abrange tamanhos de mercado e previsões em 19 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Pré-combustão |

| Pós-combustão |

| Veículos Comerciais |

| Automóveis de Passageiros |

| Trens Ferroviários |

| Máquinas Móveis Não Rodoviárias |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Método | Pré-combustão | |

| Pós-combustão | ||

| Por Aplicação | Veículos Comerciais | |

| Automóveis de Passageiros | ||

| Trens Ferroviários | ||

| Máquinas Móveis Não Rodoviárias | ||

| Outras Aplicações | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de AdBlue em 2026?

O tamanho do mercado de AdBlue é de USD 33,93 bilhões em 2026.

Qual taxa de crescimento é esperada para o AdBlue entre 2026 e 2031?

O mercado tem previsão de crescer a um CAGR de 5,23%, atingindo USD 43,81 bilhões até 2031.

Qual região lidera o consumo de AdBlue atualmente?

A Europa lidera com 38,12% de participação graças às rigorosas normas de emissões Euro.

Onde é esperado o crescimento mais rápido?

A Ásia-Pacífico tem projeção de expandir a um CAGR de 6,05% até 2031 à medida que China e Índia endurecem os padrões de NOx.

Qual segmento de aplicação domina a demanda de AdBlue?

Os veículos comerciais contribuem com 61,92% da demanda global, impulsionados por caminhões de longa distância e ônibus.

Página atualizada pela última vez em: