Tamanho e Participação do Mercado de Hidrazina Hidratada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 238.44 quilotoneladas |

| Volume do Mercado (2031) | 327.62 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

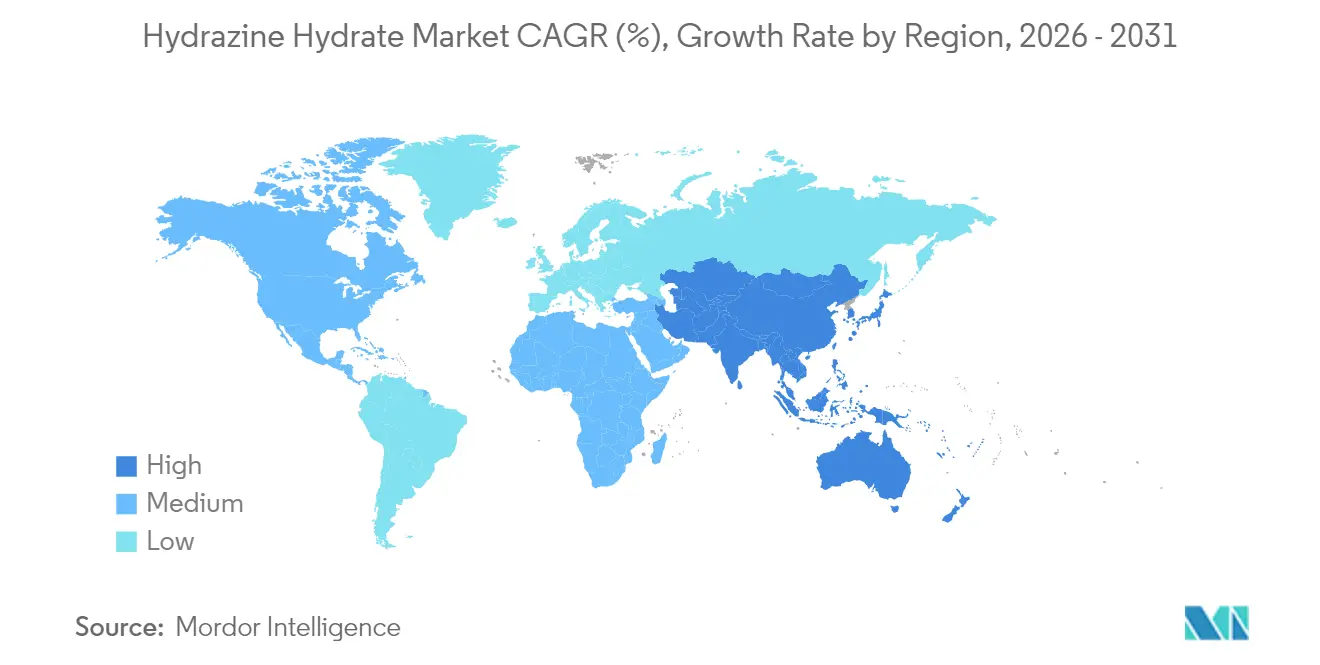

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

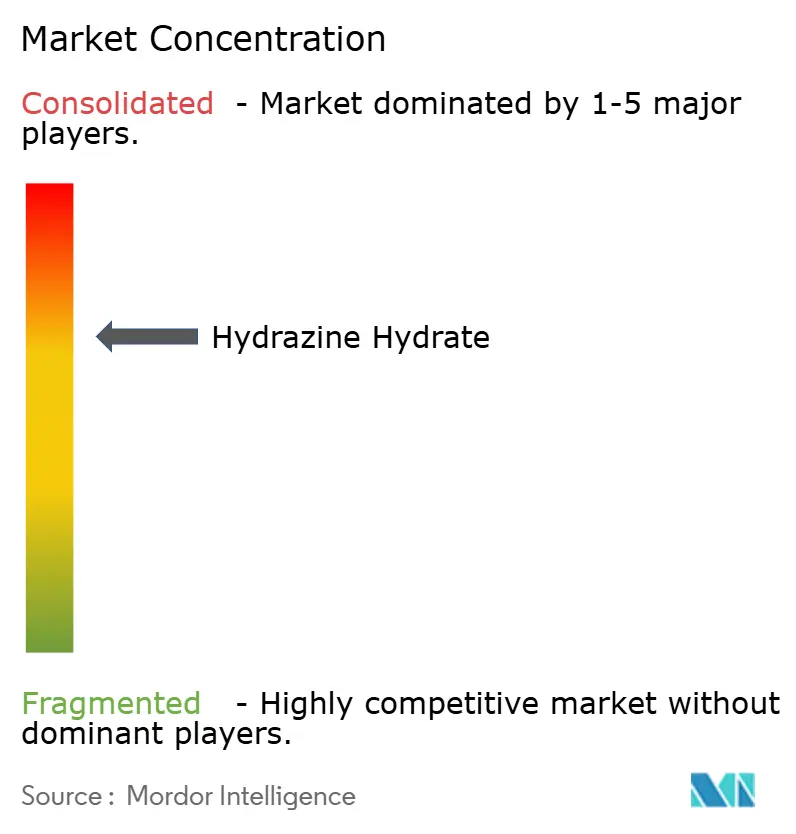

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrazina Hidratada pela Mordor Intelligence

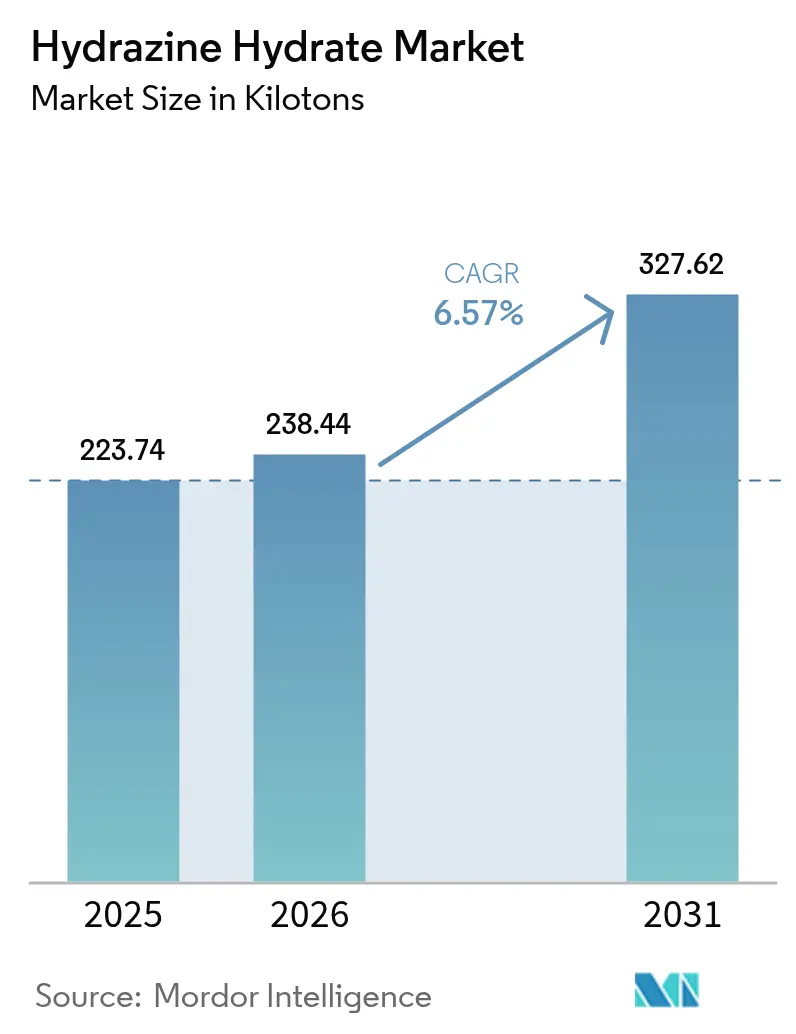

O tamanho do Mercado de Hidrazina Hidratada foi avaliado em 223,74 quilotoneladas em 2025 e estima-se que cresça de 238,44 quilotoneladas em 2026 para alcançar 327,62 quilotoneladas até 2031, a um CAGR de 6,57% durante o período de previsão (2026-2031). O forte impulso provém da polimerização, do uso como agente de expansão, da crescente produção de IFA farmacêutico e das primeiras implantações de células de combustível diretas de hidrazina. As inovações nos processos — especialmente na rota H₂O₂–cetazina — continuam a reduzir a intensidade energética e os fluxos de resíduos, melhorando as posições de custo dos produtores integrados. A crescente demanda por graus de alta pureza em aplicações aeroespaciais e de defesa mantém as margens firmes, mesmo que as aplicações industriais convencionais enfrentem maior escrutínio ambiental. O licenciamento de tecnologia, a integração de matérias-primas e a capacidade de peróxido de hidrogênio no local estão emergindo como diferenciadores competitivos decisivos no mercado de hidrazina hidratada.

Principais Conclusões do Relatório

- Por processo de produção, o Processo Cetazina Bayer liderou com 45,23% da participação no mercado de hidrazina hidratada em 2025, enquanto o Processo H₂O₂–Cetazina deve registrar o CAGR mais rápido de 7,29% até 2031.

- Por concentração, o grau de 80–100% deteve 51,82% da participação no tamanho do mercado de hidrazina hidratada em 2025, e a categoria 100% anidro está posicionada para avançar a um CAGR de 7,36% entre 2026 e 2031.

- Por aplicação, os agentes de polimerização e expansão capturaram 42,10% da participação de receita em 2025; o segmento de "outras aplicações" — que inclui propelentes para foguetes e sistemas de energia — apresenta o maior CAGR projetado de 7,68% até 2031.

- Por geografia, a Ásia-Pacífico manteve 52,70% da participação no mercado de hidrazina hidratada em 2025 e projeta-se que se expanda a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Hidrazina Hidratada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda dos fabricantes de agentes de polimerização e expansão | +1.80% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Expansão da produção de IFA farmacêutico | +1.20% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Normas globais mais rígidas de efluentes impulsionando o uso no tratamento de água | +0.90% | Global, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de inibidores de corrosão à base de hidrazina em células de combustível estacionárias | +0.70% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações de processo reduzindo o custo energético da rota H₂O₂-cetazina | +0.60% | Global, liderado por líderes tecnológicos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda dos Fabricantes de Agentes de Polimerização e Expansão

A eliminação regulatória dos hidrofluorocarbonetos de alto GWP levou os produtores de polímeros a adotarem agentes de expansão química à base de hidrazina, conferindo ao mercado de hidrazina hidratada visibilidade sustentada de volume. A demanda é mais evidente em espumas de poliuretano rígidas e flexíveis utilizadas em isolamento de edificações e no aliviamento de peso em veículos automotivos. O duplo papel da hidrazina como extensor de cadeia e estabilizador reduz a complexidade da formulação e melhora a uniformidade celular, ajudando os conversores a atenderem aos códigos mais rígidos de eficiência energética[1]Walter Brunner, "Relatório de Progresso TEAP Maio de 2024", Programa das Nações Unidas para o Meio Ambiente, ozone.unep.org. Os fabricantes de espuma que adotam hidrofluorolefinas de quarta geração tendem a manter os sistemas de hidrazina porque as janelas de processamento se sobrepõem, reduzindo os custos de troca. As iniciativas de polímeros de base biológica adicionam mais uma vertente de demanda, à medida que os produtores testam matérias-primas renováveis compatíveis com reações mediadas por hidrazina.

Expansão da Produção de IFA Farmacêutico

As políticas nacionais de relocalização da produção defendidas nos Estados Unidos e na Europa desencadearam uma onda de investimentos em manufatura contínua que favorecem a compatibilidade da hidrazina hidratada com a química de fluxo. O composto é central para a síntese de nucleosídeos e nucleotídeos modificados, atualmente integrados a pipelines antivirais e oncológicos. China e Índia continuam a escalar blocos de IFA multiuso, reforçando a liderança da Ásia-Pacífico no mercado de hidrazina hidratada. Novas sondas de fluorescência de fundo zero permitem a detecção em tempo real da hidrazina dentro dos reatores, aprimorando o controle de qualidade e minimizando falhas nos lotes. Os longos prazos de desenvolvimento de medicamentos garantem volumes previsíveis, isolando a demanda farmacêutica de oscilações de curto ciclo em outros mercados finais.

Normas Globais Mais Rígidas de Efluentes Impulsionando o Uso no Tratamento de Água

Produtores de energia e plantas de processo intensificam os programas de condicionamento da água de alimentação de caldeiras à medida que os reguladores endurecem os limites de descarga de ferro, cobre e oxigênio dissolvido residual. A hidrazina permanece como o sequestrador de oxigênio mais rápido disponível, formando nitrogênio inócuo e água enquanto também atua como tampão de pH — um duplo benefício que ajuda os operadores a racionalizar os estoques de produtos químicos. Embora a carboidrazida não tóxica e as alternativas à base de aminas ganhem reconhecimento, muitos sistemas de alta pressão continuam utilizando hidrazina devido à cinética comprovada sob temperatura e pressão elevadas. Concessionárias municipais a utilizam seletivamente em circuitos de polimento especializados onde a remoção completa de oxigênio é crítica para a proteção de membranas.

Adoção de Inibidores de Corrosão à Base de Hidrazina em Células de Combustível Estacionárias

Sistemas de backup para data centers, torres de telecomunicações e microrredes remotas estão adotando células de combustível diretas de hidrazina para fornecimento de energia silencioso e de partida instantânea. Essas unidades operam em temperatura ambiente, dispensando o armazenamento volumoso de hidrogênio comprimido e simplificando os processos de licenciamento. Avanços nos catalisadores eliminaram a platina, reduzindo os custos do conjunto e apoiando uma comercialização mais ampla. As aplicações militares requerem cartuchos de alta densidade de energia que dependem de hidrazina de ultrapureza, aumentando as margens dos fornecedores qualificados. Pesquisas paralelas sobre eletrólise desacoplada posicionam a oxidação da hidrazina como um meio de melhorar a eficiência da produção de hidrogênio, criando fluxos adicionais de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de toxicidade e transporte | -1.40% | Global, particularmente na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos de seguro e manuseio devido ao risco de explosão | -0.80% | Global, com maior impacto nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de matéria-prima de H₂O₂ de alta qualidade na Ásia | -0.60% | Núcleo na Ásia-Pacífico, com expansão para cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Toxicidade e Transporte

A classificação da hidrazina como substância de muito alta preocupação (SVHC) no âmbito do REACH da UE obriga produtores e usuários a elaborarem dossiês de autorização onerosos e impulsiona a pesquisa e desenvolvimento de análogos mais seguros. O transporte é igualmente complexo: os Regulamentos Modelo das Nações Unidas classificam a hidrazina como um líquido corrosivo da Classe 8 e líquido inflamável da Classe 3, exigindo contentores isolados e com pressão certificada e manuseadores credenciados. Os Estados Unidos harmonizaram as regras domésticas com as normas internacionais atualizadas em 2024, provocando a reidentificação e treinamento adicional em toda a cadeia de fornecimento[2]Departamento de Transportes dos Estados Unidos, "Materiais Perigosos: Harmonização com Normas Internacionais", federalregister.gov. As principais empresas do setor aeroespacial pressionam por isenções de uso prolongado, mas programas alternativos de propelentes apoiados por EUR 1,4 milhão em financiamento da UE sinalizam a intenção política de reduzir gradualmente o uso de hidrazina a longo prazo.

Altos Custos de Seguro e Manuseio Devido ao Risco de Explosão

Incidentes recentes em plantas levaram as seguradoras a recalibrar os modelos de expectativa de perdas, inflacionando os prêmios para instalações que armazenam mais de 10 toneladas de hidrazina. Os operadores devem adicionar paredes resistentes a explosões, matrizes avançadas de detecção de gases e purgação redundante com gás inerte — tudo o que eleva os desembolsos de capital. Géis termorreversíveis em avaliação podem imobilizar a hidrazina durante o transporte, mas a adoção comercial depende da comprovação de custo-benefício na logística em massa. Formuladores menores cada vez mais terceirizam as etapas de processamento à base de hidrazina para fabricantes por encomenda com infraestrutura especializada, consolidando a demanda entre um número menor de grandes players.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: As Rotas Cetazina Impulsionam a Revolução da Eficiência

O Processo Cetazina Bayer manteve uma participação dominante de 45,23% no mercado de hidrazina hidratada em 2025, devido às redes de capacidade global há muito estabelecidas e ao sólido conhecimento em catalisadores. As linhas de H₂O₂–cetazina, embora mais recentes, estão adicionando unidades a um CAGR acelerado de 7,29%, sustentadas pela menor intensidade energética e pelo tratamento de resíduos simplificado.

As estratégias de desgargalamento de plantas envolvem agora a purificação de cetazina baseada em membranas, que recupera o solvente e aumenta a capacidade total da planta sem grandes ampliações de área. As casas de licenciamento associam gêmeos digitais a pacotes de processos, permitindo a otimização energética em tempo real e a manutenção preditiva. Os fabricantes de equipamentos originais que fornecem reatores de titânio relatam carteiras de pedidos crescentes à medida que os clientes da Ásia-Pacífico correm para atender às regras de conteúdo local e evitar a exposição a importações. Essas dinâmicas mantêm o mercado de hidrazina hidratada em uma trajetória de inovação que recompensa os fluxogramas energeticamente eficientes.

Por Concentração: O Grau Anidro Conquista Aplicações Premium

As correntes de alta concentração (80–100%) representaram 51,82% da demanda em 2025, pois os clientes preferem menor peso de transporte e maior vida útil. Dentro dessa faixa, projeta-se que a hidrazina 100% anidra cresça 7,36% ao ano até 2031, impulsionada pela mistura de propelentes para foguetes e pelas formulações avançadas de limpeza de sensores. O tamanho do mercado de hidrazina hidratada para soluções de grau inferior de 55–80% permanece estável nos circuitos de tratamento de água, onde a diluição no local está alinhada com os equipamentos de dosagem.

A pervaporação por membrana combinada com a destilação a vácuo permite o upgrade em passagem única de 80% a 100% de pureza, reduzindo drasticamente o uso de vapor e diminuindo a pegada de gases de efeito estufa. Os compradores do setor aeroespacial, agora vinculados a especificações rigorosas de pureza de propelentes decorrentes de auditorias de agências espaciais, firmam contratos plurianuais que fornecem visibilidade de volume aos produtores especializados. Enquanto isso, as fábricas de semicondutores testam hidrazina ultrasseca para passivação de superfícies, um nicho que poderia reforçar ainda mais a demanda por hidrazina anidra até o final da década.

Por Aplicação: O Setor de Energia Perturba os Padrões Tradicionais de Demanda

As aplicações de agentes de polimerização e expansão dominaram 42,10% do volume em 2025, ancoradas pela demanda de isolamento e pelas iniciativas de aliviamento de peso no setor de transportes. No entanto, a categoria de "outras aplicações" — que abrange propelentes, células de combustível e eletrólise desacoplada — supera todos os segmentos com um CAGR de 7,68%, evidenciando a diversificação dentro do mercado de hidrazina hidratada. Os intermediários farmacêuticos apresentam crescimento em dígito simples médio, à medida que os pipelines de derivados de mRNA padronizam as rotas de síntese habilitadas por hidrazina.

As células de combustível diretas de hidrazina apresentam eficiências de ida e volta competitivas com o armazenamento de íons de lítio quando a recuperação de calor residual é integrada, impulsionando projetos piloto em telecomunicações e data centers. Os players do setor agroquímico enfrentam limites de resíduos cada vez mais rígidos que restringem os volumes de reguladores de crescimento à base de hidrazina, mas os nichos de herbicidas especializados ainda dependem do seu perfil funcional único, onde não existem substitutos diretos. Essa diversificação isola o setor de hidrazina hidratada de quedas em segmentos específicos e sustenta um amplo apetite por investimentos.

Análise Geográfica

A Ásia-Pacífico representou 52,70% do consumo global em 2025, refletindo uma profunda integração vertical, desde o peróxido de hidrogênio upstream até os conversores de espuma polimérica downstream. A China detém uma participação significativa da capacidade instalada mundial e continua a adicionar linhas de H₂O₂–cetazina, embora interrupções recentes no fornecimento de matérias-primas tenham lembrado os compradores da fragilidade latente da cadeia de fornecimento. Os incentivos vinculados à produção de IFA na Índia estão catalisando expansões de instalações existentes que poderiam elevar a demanda nacional em 30 quilotoneladas antes de 2030. O Japão mantém uma liderança de nicho em graus de alta pureza para uso em células de combustível e semicondutores, aproveitando a metalurgia proprietária para sistemas de manuseio de hidrazina.

A América do Norte demonstra crescimento significativo, impulsionado pelo consumo de propelentes de grau de defesa, pela relocalização doméstica de IFA e pelas primeiras implementações de células de combustível estacionárias. As subvenções federais para resiliência de microrredes incluem reservas de financiamento para bancos de testes de tecnologia direta de hidrazina, potencialmente aprofundando a demanda caso as metas de custo sejam atingidas. Os hubs de produtos químicos especializados do Canadá em Ontário e Quebec adquirem hidrazina hidratada sob contratos de longo prazo, protegendo-se contra as restrições de transporte transfronteiriço endurecidas em 2024.

A Europa apresenta um quadro misto: os custos de autorização REACH e o status de SVHC elevam as barreiras de conformidade, levando alguns usuários downstream a adotar químicas alternativas; no entanto, as empresas aeroespaciais e de materiais avançados obtêm isenções para evitar interrupções no fornecimento. Os produtores continentais investem em eletrolisadores de peróxido de hidrogênio vinculados ao hidrogênio verde para descarbonizar as matérias-primas, posicionando-se para obter preços premium quando os relatórios de emissões de escopo 3 se tornarem obrigatórios. Em conjunto, essas dinâmicas mantêm o mercado de hidrazina hidratada firmemente global, ao mesmo tempo que destacam a divergência regulatória regional como um determinante estrutural dos fluxos comerciais.

Panorama Competitivo

O mercado de hidrazina hidratada exibe concentração moderadamente consolidada: os cinco maiores players controlam coletivamente cerca de 61% da capacidade global. Os produtores integrados que abrangem peróxido de hidrogênio, intermediários de cetazina e formulações downstream detêm vantagens de custo e qualidade que os formuladores menores têm dificuldade em igualar.

Os principais players estabelecidos priorizam a integração vertical e a diversificação geográfica para amortecer as restrições regionais de transporte e os picos de custo de seguro. Os orçamentos de capital favorecem a reconversão para H₂O₂–cetazina, unidades de redução de efluentes e trens de isolamento de alta pureza. As parcerias tecnológicas com fornecedores de membranas e empresas de análise avançada visam desbloquear ganhos incrementais de rendimento e economias de energia que se traduzem diretamente em aumento de margem.

A incerteza política em torno de futuras classificações de toxicidade incentiva trilhas paralelas de pesquisa e desenvolvimento: enquanto as linhas de hidrazina legadas garantem autorização REACH, as empresas exploram dinitramida de amônio, óxido nitroso e nitrato de hidroxilamônio como propelentes de próxima geração. Os detentores de patentes de processo para hidrazina hidratada também licenciam o know-how para novos players em mercados emergentes — tanto ampliando os fluxos de receita quanto disciplinando o fornecimento global.

Líderes do Setor de Hidrazina Hidratada

Arkema

LANXESS

Lonza

Otsuka Chemical Co.,Ltd.

Yibin Tianyuan Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A LANXESS apresentou seu extenso portfólio de produtos e expertise do setor na Chemspec Europe 2025. Representada por seis unidades de negócios, a empresa destacou produtos como a hidrazina hidratada, que faz parte de seu portfólio de intermediários industriais, materiais químicos de base e produtos químicos finos.

- Julho de 2023: A Gujarat Alkalies and Chemicals Limited (GACL) deu início com êxito à produção do primeiro lote de Hidrazina Hidratada com concentração de 80%. Em 2022, a empresa investiu aproximadamente INR 405 Crores para estabelecer uma planta em escala comercial em Dahej, projetada para produzir 10.000 MTA do produto.

Escopo do Relatório Global do Mercado de Hidrazina Hidratada

A hidrazina hidratada é um sequestrador de oxigênio para água utilizado em geradores de vapor de alta pressão e caldeiras industriais. É utilizada na produção de produtos químicos agrícolas, produtos farmacêuticos e agentes de expansão. Pode ser utilizada como aditivos alimentares, catalisadores de polimerização, fluxos de soldagem, e na fabricação de detergentes, surfactantes e plastificantes. O mercado de hidrazina hidratada é segmentado por aplicação e geografia. Com base na aplicação, o mercado é segmentado em produtos farmacêuticos, agentes de polimerização e expansão, agroquímicos, tratamento de água e outras aplicações. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de hidrazina hidratada em 15 países nas principais regiões. O dimensionamento e as previsões de mercado baseiam-se no valor de cada segmento (em milhões de USD).

| Processo Raschig |

| Processo Cetazina Bayer |

| Processo de Ureia |

| Processo H₂O₂–Cetazina |

| Menos de 55% |

| 55–80% |

| 80–100% |

| 100% (Anidro) |

| Agentes de Polimerização e Expansão |

| Produtos Farmacêuticos |

| Agroquímicos |

| Tratamento de Água |

| Outras Aplicações (Propelentes para Foguetes e Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Produção | Processo Raschig | |

| Processo Cetazina Bayer | ||

| Processo de Ureia | ||

| Processo H₂O₂–Cetazina | ||

| Por Concentração | Menos de 55% | |

| 55–80% | ||

| 80–100% | ||

| 100% (Anidro) | ||

| Por Aplicação | Agentes de Polimerização e Expansão | |

| Produtos Farmacêuticos | ||

| Agroquímicos | ||

| Tratamento de Água | ||

| Outras Aplicações (Propelentes para Foguetes e Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de hidrazina hidratada e suas perspectivas de crescimento?

O tamanho do mercado de hidrazina hidratada é de 238,44 quilotoneladas em 2026 e projeta-se que alcance 327,62 quilotoneladas até 2031, refletindo um CAGR de 6,57%.

Qual região lidera o consumo global de hidrazina hidratada?

A Ásia-Pacífico domina com 52,70% de participação e também é a região de crescimento mais rápido, com um CAGR de 7,18% até 2031.

Por que o processo H₂O₂–cetazina está ganhando popularidade?

Ele reduz a demanda de utilidades a quente em quase 67%, diminui as cargas de efluentes e se alinha com as matérias-primas de peróxido de hidrogênio verde, tornando-o a rota de produção mais eficiente do ponto de vista energético.

Como as mudanças regulatórias na Europa afetam a demanda por hidrazina hidratada?

A classificação pelo REACH da UE como SVHC eleva os custos de autorização e incentiva a pesquisa de propelentes mais seguros, mas as isenções para os setores aeroespacial e de defesa mantêm a demanda essencial intacta.

O que impulsiona o aumento da hidrazina anidra de alta pureza?

As crescentes necessidades de propelentes para foguetes, a limpeza de semicondutores e os cartuchos premium para células de combustível requerem graus de pureza de 100%, impulsionando este subsegmento a um CAGR de 7,36%.

Quão concentrado é o panorama competitivo?

O mercado é moderadamente consolidado, com os cinco maiores fornecedores controlando cerca de 61% da capacidade.

Página atualizada pela última vez em: