Tamanho e Participação do Mercado de Comunicação por Satélite Marítimo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

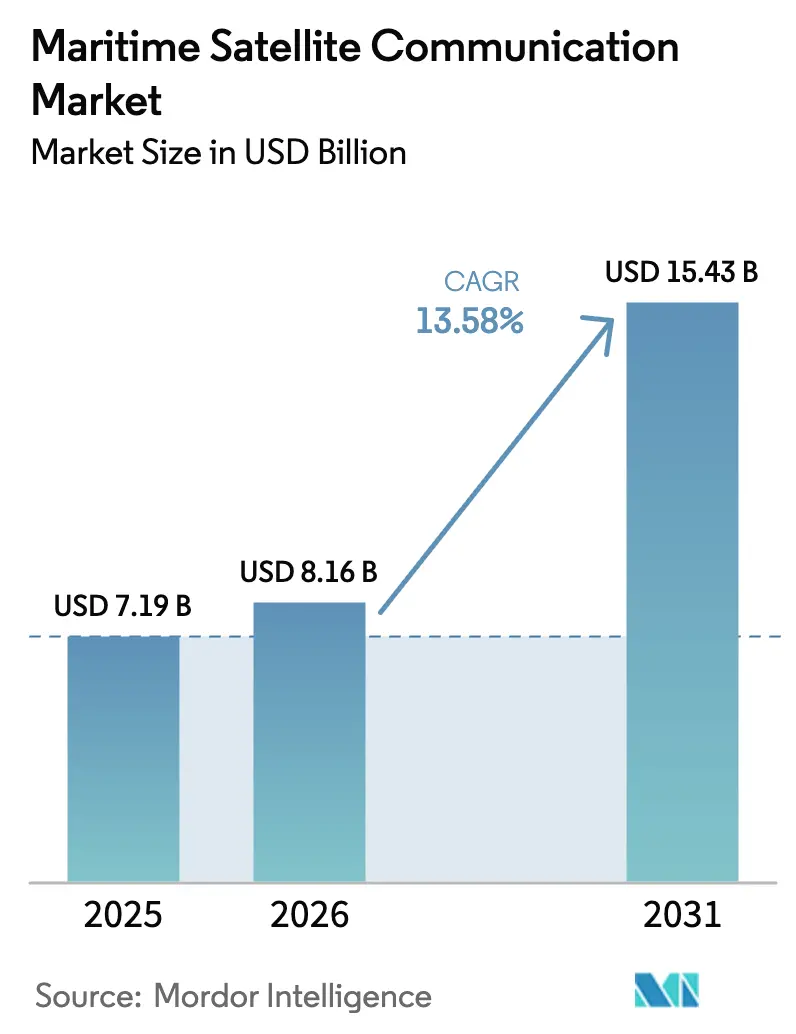

| Tamanho do Mercado (2026) | 8.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação por Satélite Marítimo por Mordor Intelligence

O tamanho do Mercado de Comunicação por Satélite Marítimo está projetado para expandir de USD 7,19 bilhões em 2025 e USD 8,16 bilhões em 2026 para USD 15,43 bilhões até 2031, registrando um CAGR de 13,58% entre 2026 e 2031. O aumento das exigências regulatórias de relatórios, a capacidade LEO de baixa latência e os mandatos de bem-estar da tripulação estão transformando a conectividade de um centro de custos em um pilar operacional da eficiência da frota. Os operadores de embarcações agora agrupam telemetria de emissões de combustível, otimização de rotas por IA e internet para passageiros no mesmo link, acelerando os ciclos de atualização de hardware e a inovação na camada de serviços. A disrupção de preços promovida pela Starlink e pela OneWeb está forçando os operadores tradicionais a defender sua participação oferecendo cibersegurança e análises completas, enquanto as antenas de painel plano estão reduzindo as barreiras de fator de forma para embarcações de pesca, lazer e costeiras. Ao mesmo tempo, soluções híbridas de transferência VSAT-5G estão reduzindo os custos de tempo de antena em zonas costeiras, e as sociedades classificadoras estão certificando conjuntos integrados de SATCOM mais software que satisfazem as regras de intensidade de carbono da IMO.

Principais Conclusões do Relatório

- Por tipo de conectividade, o VSAT geoestacionário liderou com 49,32% de participação na receita em 2025; a banda larga não-GEO está avançando a um CAGR de 14,12% até 2031.

- Por banda de frequência, a Banda Ku representou 38,63% da participação do mercado de comunicação por satélite marítimo em 2025, enquanto a Banda Ka está prevista para crescer a um CAGR de 14,23% até 2031.

- Por oferta, os serviços de conectividade detinham 46,28% do tamanho do mercado de comunicação por satélite marítimo em 2025, e os serviços gerenciados estão se expandindo a um CAGR de 15,32% até 2031.

- Por usuário final, as embarcações de carga mercante e tanqueiros comandaram 29,47% da participação na receita em 2025; as embarcações de passageiros registraram o maior CAGR de 16,72% até 2031.

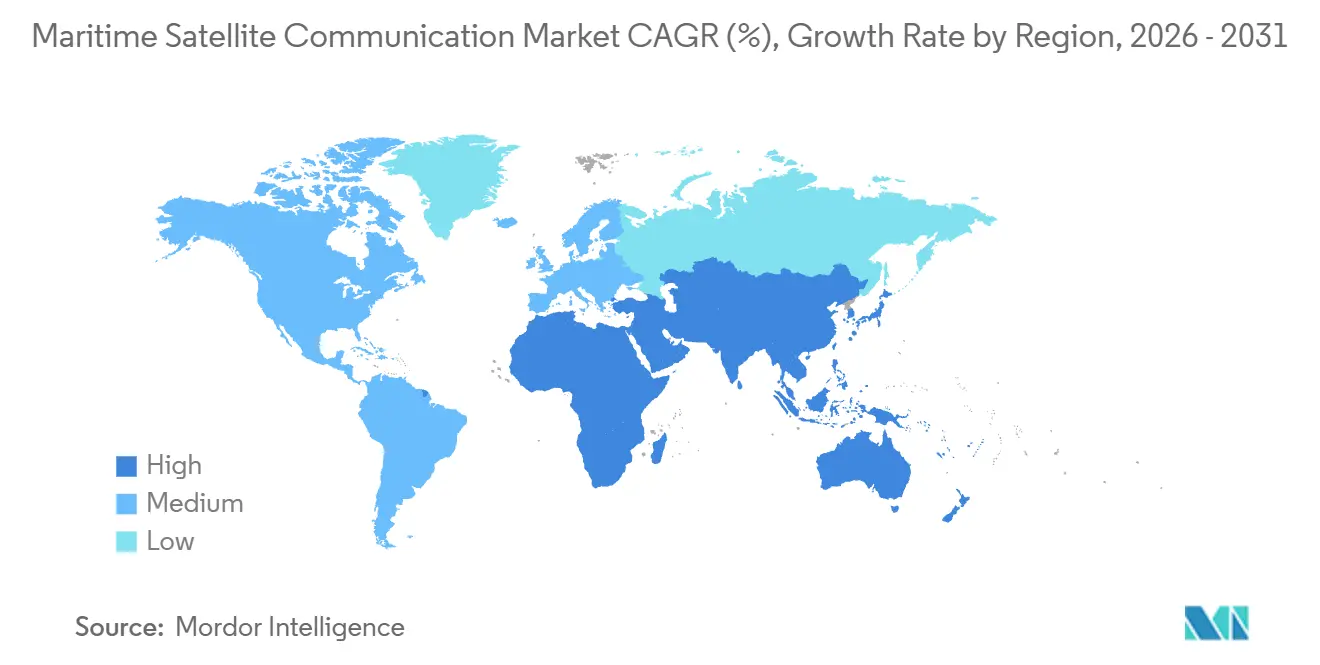

- Por geografia, a Ásia-Pacífico contribuiu com 32,71% da receita em 2025, enquanto a África está posicionada para o crescimento mais rápido, com CAGR de 14,83% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comunicação por Satélite Marítimo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Mandatos de Bem-Estar da Tripulação e Digitalização a Bordo | +2.8% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Surgimento de Constelações LEO Perturbando a Economia de Largura de Banda | +3.2% | Global, acelerado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos de Relatórios de Dados de Descarbonização da IMO | +2.1% | Global, impulsionado pelas resoluções MEPC da IMO | Longo prazo (≥ 4 anos) |

| Arquiteturas Híbridas de Transferência Costeira VSAT-5G | +1.4% | América do Norte, Europa, Ásia-Pacífico costeira | Médio prazo (2-4 anos) |

| Plataformas de Otimização de Rotas Baseadas em IA Incorporando SATCOM | +1.9% | Global, concentrado nos segmentos de carga mercante e tanqueiros | Médio prazo (2-4 anos) |

| Crescente Demanda de Defesa por SATCOM Marítimo Resiliente | +1.7% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos de Bem-Estar da Tripulação e Digitalização a Bordo

As emendas à Convenção do Trabalho Marítimo, ratificadas em 2024, obrigam os armadores a fornecer acesso razoável à internet, tornando a banda larga um item de conformidade e não um benefício adicional.[1]Organização Internacional do Trabalho, "Emendas à Convenção do Trabalho Marítimo 2024," ilo.org Pesquisas com marítimos em 2025 classificaram o Wi-Fi entre os três principais fatores de retenção, vinculando a conectividade diretamente aos custos de rotatividade da tripulação. Os operadores agora integram dados de bem-estar e operacionais por meio de um único link de alta capacidade na Banda Ka, levando os estaleiros a pré-instalar antenas de painel plano em novas embarcações. A mudança é mais visível em contêineres de longo curso e tonelagem de tanqueiros, onde as rotações duram oito meses, e os benefícios para a saúde mental se traduzem em ganhos de segurança. No geral, os mandatos da tripulação sustentam uma demanda constante por largura de banda, isolando o mercado de comunicação por satélite marítimo da volatilidade de preços.

Surgimento de Constelações LEO Perturbando a Economia de Largura de Banda

A Starlink Maritime oferece latência inferior a 40 ms e velocidades de até 220 Mbps, comoditizando a largura de banda bruta e forçando os operadores GEO tradicionais a se voltarem para as camadas de serviço. O alcance global da OneWeb e os pacotes de taxa fixa eliminam as taxas de excedente por megabyte, enquanto o Project Kuiper está programado para iniciar testes em 2026, intensificando a pressão sobre os preços. Os operadores de embarcações adotam o LEO para vídeo em tempo real, painéis em nuvem e pilotagem remota, mas as antenas de arranjo em fase aumentam os obstáculos de capital e criam um nicho para terminais híbridos GEO-LEO. À medida que os modems multi-órbita amadurecem, o mercado de comunicação por satélite marítimo está migrando para arquiteturas flexíveis que selecionam o link ideal por aplicação. O resultado imediato é um crescimento de tráfego de dois dígitos, especialmente em cruzeiros, embarcações de energia offshore e navios de pesquisa.

Requisitos de Relatórios de Dados de Descarbonização da IMO

O Sistema de Coleta de Dados da IMO e a classificação CII obrigam navios acima de 5.000 GT a transmitir o consumo de combustível e as emissões de viagem diariamente.[2] Organização Marítima Internacional, "Sistema de Coleta de Dados da IMO para Consumo de Óleo Combustível," imo.org A telemetria contínua exige links de satélite criptografados, tornando a conectividade um pré-requisito para a liberação portuária e a subscrição de seguros. Os armadores integram dados meteorológicos, de estado do mar e de fluxo de combustível com planejadores de rotas baseados em IA, reduzindo o consumo de combustível em 8%-12% e melhorando sua classificação CII. As sociedades classificadoras agora certificam pacotes de SATCOM mais análises que consolidam conformidade e eficiência. Consequentemente, a regulamentação de descarbonização fornece um piso de volume duradouro para o mercado de comunicação por satélite marítimo.

Arquiteturas Híbridas de Transferência Costeira VSAT-5G

Os terminais de modo duplo alternam para 5G dentro de 12 milhas náuticas da costa, reduzindo os custos de tempo de antena em até 70% e liberando capacidade de satélite para trechos em mar aberto. As alocações de espectro da FCC e os corredores 5G em portos europeus aceleram a adoção, especialmente entre ferries e embarcações de apoio offshore. Os fornecedores integrados agrupam VSAT na Banda Ku, rádios 5G e controladores SD-WAN, entregando uma única fatura e desempenho contínuo. A fragmentação regional do espectro, no entanto, requer suporte multibanda e diversos protocolos de autenticação. No geral, a transferência costeira expande a demanda endereçável sem corroer a receita de satélite, reforçando o mercado de comunicação por satélite marítimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Antenas de Painel Plano | −1.8% | Global, agudo para pequenas frotas na África e América do Sul | Curto prazo (≤ 2 anos) |

| Ônus de Conformidade de Cibersegurança para Pequenas Frotas | −1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Congestionamento de Coordenação de Espectro em Ku/Ka | −0.9% | Global, gargalos na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Limites de Controle de Exportação em Modems Avançados | −0.7% | Oriente Médio, África, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Antenas de Painel Plano

As antenas com direcionamento eletrônico custam entre USD 15.000 e USD 50.000 por unidade, representando até 25% do orçamento anual de algumas embarcações de pequeno porte. Os modelos iniciais também sofreram degradação de desempenho em mares agitados, levando os operadores a adiar as compras até que unidades de segunda geração surgissem. Os programas de arrendamento agrupam hardware e tempo de antena para suavizar os gastos iniciais, mas prendem os clientes a contratos de vários anos que prolongam os períodos de retorno. A lacuna cria um cenário de conectividade em dois níveis, onde grandes frotas desfrutam de links LEO de múltiplos gigabits e embarcações pequenas permanecem na Banda L de banda estreita. A menos que os preços do hardware caiam acentuadamente, o atrito do CAPEX irá moderar a velocidade de adoção no mercado de comunicação por satélite marítimo.

Ônus de Conformidade de Cibersegurança para Pequenas Frotas

As regras da USCG e os requisitos da IACS exigem segmentação de rede, criptografia e monitoramento contínuo, adicionando entre USD 10.000 e USD 30.000 em custos de hardware e auditoria por embarcação. Para operadores com margens reduzidas, essas despesas podem superar as taxas anuais de conectividade, desencorajando-os de atualizar. Os provedores de serviços gerenciados oferecem conformidade completa, mas a terceirização concentra riscos e introduz dependência de fornecedor. As regras de cibersegurança, no entanto, permanecem inegociáveis para o acesso a portos, levando alguns proprietários a adiar a digitalização não essencial até que opções subsidiadas se tornem disponíveis. No médio prazo, os gastos com conformidade podem pesar sobre o mercado de comunicação por satélite marítimo, especialmente no comércio costeiro fragmentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conectividade: LEO Ganha Participação Enquanto GEO Defende a Base Instalada

A receita proveniente da banda larga não-GEO está se expandindo a um CAGR de 14,12%, sublinhando a velocidade com que os operadores estão migrando para soluções de baixa latência. O tamanho do mercado de comunicação por satélite marítimo associado ao VSAT geoestacionário permanece expressivo, pois 49,32% da receita de conectividade de 2025 fluiu por meio de contratos GEO estabelecidos. No entanto, os novos entrantes LEO estão corroendo os pontos de preço, levando os provedores GEO a incorporar cibersegurança e análises em pacotes de longo prazo. Os modems híbridos que integram LEO e GEO em um único gabinete borram os limites de segmentação e protegem os investimentos da frota para o futuro. A capacidade de conexão direta com celular da SpaceX, que entra em testes em 2026, pode desviar os gastos com banda estreita ao permitir que smartphones se conectem a satélites sem terminais especializados.

O investimento contínuo em MEO pela SES oferece alternativas de latência intermediária onde a cobertura polar ou o tempo de atividade garantido são críticos. As decisões de espectro da UIT reduziram as preocupações com interferência e fortaleceram os planos de implantação em órbita baixa. No geral, o mercado de comunicação por satélite marítimo vê a escolha de conectividade migrando de uma aquisição centrada em órbita para uma centrada em desempenho, com qualidade de serviço, tempo de atividade de SLA e cibersegurança superando a largura de banda bruta nos critérios de contrato.

Por Banda de Frequência: Banda Ka Ascende à Medida que os Painéis Planos se Proliferam

A receita da Banda Ka está projetada para crescer a um CAGR de 14,23%, o mais alto entre as bandas, à medida que as antenas de painel plano leves dominam as novas instalações. A Banda Ku retém uma fatia de 38,63% da participação do mercado de comunicação por satélite marítimo devido a uma vasta base instalada de refletores e ampla capacidade GEO. No entanto, os registros de Ku estão diminuindo, enquanto as bandas Ka e as emergentes Q/V atraem novos investimentos em satélites. Os chips de formação de feixe da Renesas reduziram o consumo de energia dos terminais Ka em 40% e empurraram o preço unitário abaixo de USD 20.000, impulsionando a adoção por comerciantes de médio porte.

As restrições de ganho dos painéis planos favorecem frequências mais altas, ancorando a narrativa de crescimento da Banda Ka. A Banda L mantém um nicho de segurança vital para o GMDSS e IoT, mas a limitada capacidade de transferência limita seu potencial comercial. Os movimentos regulatórios para autorizar híbridos marítimos de satélite 5G na faixa de 27,5-28,35 GHz iluminam ainda mais as perspectivas da Banda Ka.[3]Comissão Federal de Comunicações, "Alocação de Espectro 5G Marítimo," fcc.gov Consequentemente, a estratégia de frequência agora depende de combinar a economia das antenas com a largura de banda da aplicação, consolidando a Banda Ka na posição de liderança dentro do mercado de comunicação por satélite marítimo.

Por Oferta: Serviços Gerenciados Superam o Tempo de Antena à Medida que Cibersegurança e Análises Agregam Valor

Os serviços gerenciados e de valor agregado estão crescendo a um CAGR de 15,32%, refletindo uma mudança do setor de vender megabytes para vender resultados. Embora os planos de conectividade ainda representassem 46,28% da receita de 2025, os preços de commodities levaram os provedores a incorporar cibersegurança, relatórios CII e roteamento por IA em contratos agrupados. O modelo de conectividade como serviço da KVH dispensa o CAPEX do terminal em troca de taxas plurianuais, inflando o valor vitalício enquanto eleva as barreiras de troca. O tamanho do mercado de comunicação por satélite marítimo vinculado apenas ao hardware está se estabilizando à medida que os modelos de assinatura amortizados reclassificam os gastos de capital como custos operacionais.

Os portfólios de serviços agora vão desde monitoramento de SOC 24/7 até links de telemedicina. A certificação pela DNV e pelo Lloyd's Register confere credibilidade e facilita os problemas de conformidade para os operadores. No entanto, a integração profunda pode prender os proprietários se o desempenho decepcionar, e as penalidades de rescisão frequentemente excedem USD 50.000 por embarcação. O prêmio comercial, portanto, pertence aos fornecedores que combinam arquiteturas abertas com métricas tangíveis de ROI.

Por Vertical de Usuário Final: Conectividade em Cruzeiros Cresce à Medida que Passageiros Exigem Wi-Fi de Gigabit

As embarcações de passageiros estão previstas para registrar um CAGR de 16,72%, o mais rápido entre os usuários finais, à medida que as companhias de cruzeiros monetizam pacotes de internet de alta velocidade e utilizam o Wi-Fi gratuito como incentivo de reserva. Os navios de carga mercante e tanqueiros ainda representam a maior fatia do mercado de comunicação por satélite marítimo, contribuindo com 29,47% da receita em 2025, pois dominam a tonelagem global e devem cumprir as regras de relatórios da IMO. As plataformas de energia offshore integram o SATCOM com computação de borda para prever falhas de equipamentos, resultando em economias tangíveis de tempo de inatividade. A pesca e a aquicultura adotam IoT de Banda L de baixa largura de banda para validar cotas e impedir capturas ilegais, enquanto os proprietários de superiatês especificam painéis planos de Banda Ka para entretenimento e trabalho remoto.

As aquisições de defesa permanecem robustas à medida que as marinhas buscam resiliência anti-interferência. Os terminais multi-órbita encomendados pela Marinha dos EUA e pelos aliados da OTAN devem se difundir para volumes de produção comercial, reduzindo os custos por unidade e ampliando a adoção. No geral, a diversidade de uso protege o mercado de comunicação por satélite marítimo de choques cíclicos em qualquer segmento de transporte marítimo.

Análise Geográfica

A Ásia-Pacífico contribui com 32,71% da receita de 2025, refletindo sua concentração em construção naval, tráfego de contêineres e operações de pesca. Os estaleiros chineses, japoneses e sul-coreanos pré-instalam novos cascos com painéis planos de Banda Ka para atender às cláusulas de conectividade dos afretadores. A digitalização de portos da Rota da Seda no Sudeste Asiático incorpora requisitos de manifesto baseados em satélite e AIS, expandindo a demanda regional. Os testes de corredor costeiro autônomo do Japão dependem de backhaul em órbita baixa para fluxos de vídeo HD e LiDAR. A expansão do Sagarmala da Índia está adicionando mandatos de AIS e SATCOM para embarcações de carga costeira, reforçando o volume.

A África é a região de crescimento mais rápido, com um CAGR de 14,83%, à medida que Nigéria, Quênia e África do Sul digitalizam seus portos com rastreamento de contêineres por satélite, financiado por credores multilaterais. As pescarias do Atlântico Sul implantam IoT de Banda L para aplicar cotas, mas os obstáculos de CAPEX restringem a adoção da tecnologia de painel plano. A reativação do petróleo offshore no Norte da África no Egito e na Líbia injeta gastos com VSAT de alto rendimento.

A América do Norte e a Europa sustentam um crescimento constante com base em mandatos rigorosos de cibersegurança e nas primeiras implantações híbridas de VSAT-5G. Os testes de 5G no Golfo do México dos EUA e as subvenções do Mecanismo Interligar a Europa incentivam as atualizações de terminais. As grandes empresas de energia do Oriente Médio equipam tanqueiros com links multi-órbita para supervisionar a integridade da carga em pontos de estrangulamento. O petróleo de águas profundas do Brasil e da Guiana na América do Sul implanta GEO-HTS, enquanto as pescarias da Argentina migram para Ku para documentação eletrônica. Em conjunto, essas dinâmicas mantêm a demanda geográfica ampla e resiliente para o mercado de comunicação por satélite marítimo.

Cenário Competitivo

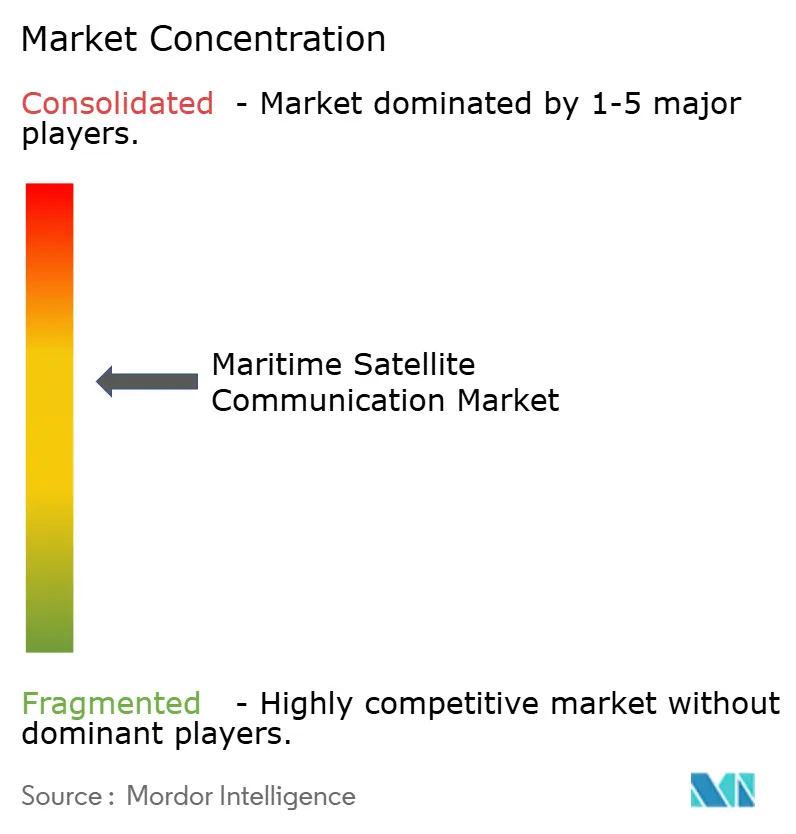

Os cinco principais provedores, Inmarsat, Viasat, Speedcast, Marlink e KVH, detinham aproximadamente 55-60% da receita global em 2025, sinalizando uma concentração moderada. A oferta de taxa fixa da Starlink Maritime está fragmentando a participação, obrigando os operadores tradicionais a se diferenciar por meio de serviços gerenciados e SLAs de tempo de atividade. A aquisição da unidade governamental da Inmarsat pela Viasat e a fusão da Eutelsat com a OneWeb criam gigantes verticalmente integrados que controlam a capacidade de satélite e as camadas de serviço.

A tecnologia é a arma de escolha. O painel plano multibanda da Intellian e o terminal compacto Certus 9704 da Iridium visam extremos opostos do espectro de embarcações, de grandes navios de carga a pequenos barcos de pesca. Os modems híbridos GEO-LEO e os dispositivos de borda de satélite 5G estão formando novas arenas competitivas, onde especialistas menores, como a Tototheo Maritime, estão conquistando nichos. O endurecimento regulatório em torno da cibersegurança leva os provedores a agrupar a supervisão do SOC, borrando ainda mais as fronteiras entre conectividade e terceirização de TI.

O bloqueio de serviços, impulsionado por pacotes de assinatura e análises proprietárias, eleva os custos de troca e estende a vida média do cliente. Por outro lado, firmware over-the-air e designs de API aberta oferecem uma contratendência em direção à interoperabilidade, dando aos gestores de frota alavancagem nas negociações. Nesse contexto, a concorrência de preços em largura de banda bruta coexiste com preços premium para soluções integradas, moldando os pools de lucro em todo o mercado de comunicação por satélite marítimo.

Líderes do Setor de Comunicação por Satélite Marítimo

Inmarsat Group Limited

Marlink SAS

KVH Industries Inc.

Speedcast International

NSSL Global Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Eutelsat OneWeb iniciou testes ao vivo de backhaul 5G em sua rede LEO em embarcações alimentadoras que servem parques eólicos offshore do Mar do Norte.

- Outubro de 2025: A SpaceX implantou seu 8.000º satélite Starlink, estendendo a cobertura polar e superando 15.000 assinantes marítimos.

- Setembro de 2025: A Viasat integrou o Inmarsat Fleet Xpress em sua rede de Banda Ka, criando uma plataforma GEO-LEO unificada para 12.000 clientes marítimos.

- Agosto de 2025: A Carnival Corporation assinou um contrato de USD 250 milhões para modernizar 92 navios de cruzeiro com terminais Starlink, visando um crescimento de 40% na receita de conectividade a bordo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de comunicações por satélite marítimo como a receita total gerada a nível mundial a partir de hardware embarcado, tempo de antena e serviços geridos de valor acrescentado que dependem de ligações nas bandas L, C, Ku e Ka fornecidas através de satélites geoestacionários e não geoestacionários. De acordo com a Mordor Intelligence, o âmbito abrange embarcações de carga mercante, passageiros, energia offshore, pesca, lazer e governamentais que necessitam de conectividade de voz, dados ou vídeo em alto mar.

(Exclusão) Os terminais satcom táticos militares que operam exclusivamente em redes classificadas estão excluídos desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Conectividade

- Serviços de Satélite Móvel

- VSAT Geoestacionário

- Banda Larga Não-GEO (LEO/MEO)

- Por Banda de Frequência

- Banda L

- Banda S

- Banda C

- Banda Ku

- Banda Ka

- Por Oferta

- Hardware e Terminais

- Serviços de Conectividade (Tempo de Antena)

- Serviços Gerenciados e de Valor Agregado

- Por Vertical de Usuário Final

- Carga Mercante e Tanqueiro

- Embarcações de Energia Offshore e de Apoio

- Passageiros (Cruzeiro e Ferry)

- Pesca e Aquicultura

- Lazer e Iates

- Governo e Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram operadores de redes de satélite, integradores de TIC marítimas, gestores de frotas e especialistas de sociedades de classificação na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram as tendências tarifárias, a largura de banda típica por classe de embarcação e o ritmo a que as constelações em órbita baixa terrestre estão a substituir as ligações legadas.

Investigação Documental

O nosso trabalho documental começa com conjuntos de dados públicos da União Internacional das Telecomunicações, da Conferência das Nações Unidas sobre Comércio e Desenvolvimento e de autoridades portuárias regionais, que revelam contagens de embarcações, rotas comerciais e crescimento da procura de largura de banda. Grupos setoriais como o Global VSAT Forum e a International Chamber of Shipping fornecem referências de adoção, enquanto a análise de patentes através da Questel destaca os ciclos de inovação em antenas e modems. Os relatórios 10-K das empresas, os registos de bandeiras de estado e os comunicados de imprensa são analisados para dimensionar as receitas de serviços e os envios de terminais. Algumas fontes pagas selecionadas, nomeadamente a D&B Hoovers para desagregações financeiras e a Dow Jones Factiva para fluxo de negócios, enriquecem a base de evidências. Esta lista é ilustrativa e não exaustiva; muitas fontes adicionais informam a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo é construído a partir de contagens de embarcações ativas, média de terminais em serviço por casco e despesa média anual em tempo de antena, sendo depois reconciliado com verificações seletivas de baixo para cima, como envios de terminais por amostragem e auditorias de canais de revendedores. As principais variáveis modeladas incluem entregas de novas construções, lançamentos de capacidade de satélite, penetração de dispositivos IoT marítimos, erosão dos preços dos serviços e mandatos regulatórios de segurança. Uma regressão multivariada, complementada por análise de cenários para a adoção de NGSO, produz as perspetivas para 2025-2030. As lacunas de baixo para cima, por exemplo em frotas de pesca de menor dimensão, são colmatadas através de proxies de adoção específicos por região, extraídos de estatísticas de escalas portuárias.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em camadas face a sinais de dados alternativos, revisão por pares de analistas sénior e recontacto de respondentes quando surgem anomalias. Os relatórios são atualizados anualmente, e as revisões intercalares são desencadeadas por eventos materiais, como ativações de grandes constelações ou alterações às regras de espetro.

Por que Razão a Linha de Base da Mordor em Comunicações por Satélite Marítimo é Credível

As estimativas publicadas divergem frequentemente porque as empresas variam na cobertura de embarcações, no tratamento das taxas de câmbio e na forma como incorporam a largura de banda NGSO emergente.

Os principais fatores de divergência incluem âmbitos concorrentes que omitem embarcações de lazer, assumem tarifas de serviço estáticas ou ignoram o agrupamento hardware-serviço. O modelo da Mordor reflete as reduções tarifárias em tempo real, a adoção de dupla órbita e a reavaliação cambial anual.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,18 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,90 mil milhões (2023) | Regional Consultancy A | Exclui capacidade NGSO e utiliza taxas de câmbio de 2023 |

| USD 6,63 mil milhões (2025) | Industry Intelligence B | Baseia-se em agregação pelo lado da oferta e ASP de banda única |

A comparação demonstra que, ao selecionar o universo correto de embarcações, ajustar para as variações de preço em múltiplas órbitas e atualizar os dados anualmente, a Mordor fornece uma linha de base equilibrada que os decisores podem rastrear até variáveis transparentes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de comunicação por satélite marítimo?

O mercado está em USD 8,16 bilhões em 2026 e está previsto para atingir USD 15,43 bilhões até 2031.

Com que velocidade o mercado de comunicação por satélite marítimo deve crescer?

A receita agregada está projetada para avançar a um CAGR de 13,58% de 2026 a 2031, com os segmentos de LEO e serviços gerenciados superando a média.

Qual segmento está crescendo mais rapidamente?

As embarcações de passageiros, especialmente as companhias de cruzeiros, estão expandindo os gastos com conectividade a um CAGR de 16,72%, à medida que os viajantes exigem Wi-Fi de alta velocidade.

Por que as antenas de painel plano são importantes?

Os painéis planos com direcionamento eletrônico permitem o rastreamento multi-órbita, pesam menos do que as antenas com cardã e desbloqueiam a capacidade de transferência da Banda Ka adequada para aplicações modernas em nuvem.

Quais regras regulatórias estão impulsionando a adoção do SATCOM?

As regras de relatórios de intensidade de carbono da IMO, os mandatos de bem-estar da tripulação da OIT e as regras de gestão de risco cibernético da USCG exigem links de satélite seguros e de alta disponibilidade.

Página atualizada pela última vez em: