Tamanho e Participação do Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

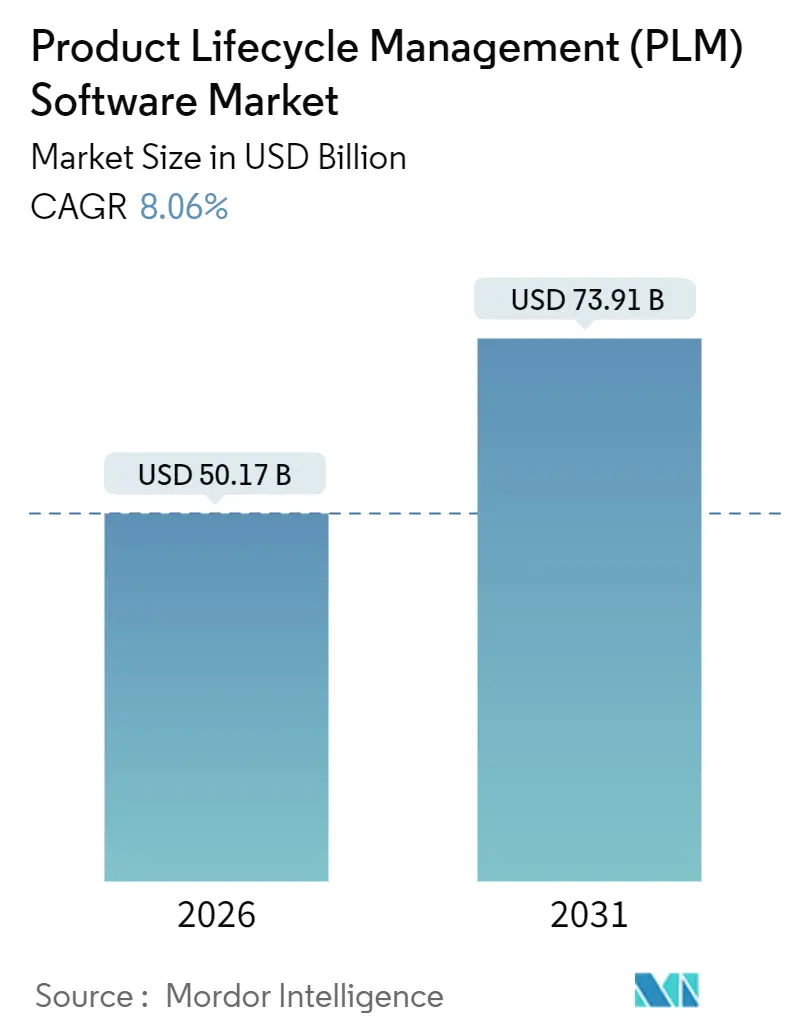

| Tamanho do Mercado (2026) | 50.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM) por Mordor Intelligence

O tamanho do Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM) atingiu USD 50,17 bilhões em 2026 e está projetado para avançar para USD 73,91 bilhões até 2031, refletindo um CAGR de 8,06% durante 2026-2031. Essa trajetória é sustentada pela rápida adoção da nuvem, pela infusão de copilotos de IA generativa em cadeias de ferramentas de engenharia e pelas crescentes exigências regulatórias de rastreabilidade digital de ponta a ponta na fabricação automotiva, aeroespacial, eletrônica e de ciências da vida. Fabricantes de primeiro nível estão migrando para plataformas SaaS à medida que a computação elástica reduz gargalos de simulação e a colaboração em tempo real encurta os ciclos de revisão. Os fornecedores estabelecidos avançaram agressivamente para incorporar capacidades de simulação, qualidade e sustentabilidade por meio de aquisições e extensões de plataforma, enquanto alternativas de código aberto exercem pressão sobre os preços, especialmente em regiões sensíveis a custos. As preocupações com segurança cibernética persistem, mas a certificação contínua contra FedRAMP, ISO 27001 e SOC 2 Tipo II está aliviando a hesitação entre os setores regulamentados. Empresas do mercado intermediário, há muito tempo limitadas por desembolsos de capital iniciais, agora acessam pacotes de microassinatura que democratizam o acesso aos melhores fluxos de trabalho de PLM.

Principais Conclusões do Relatório

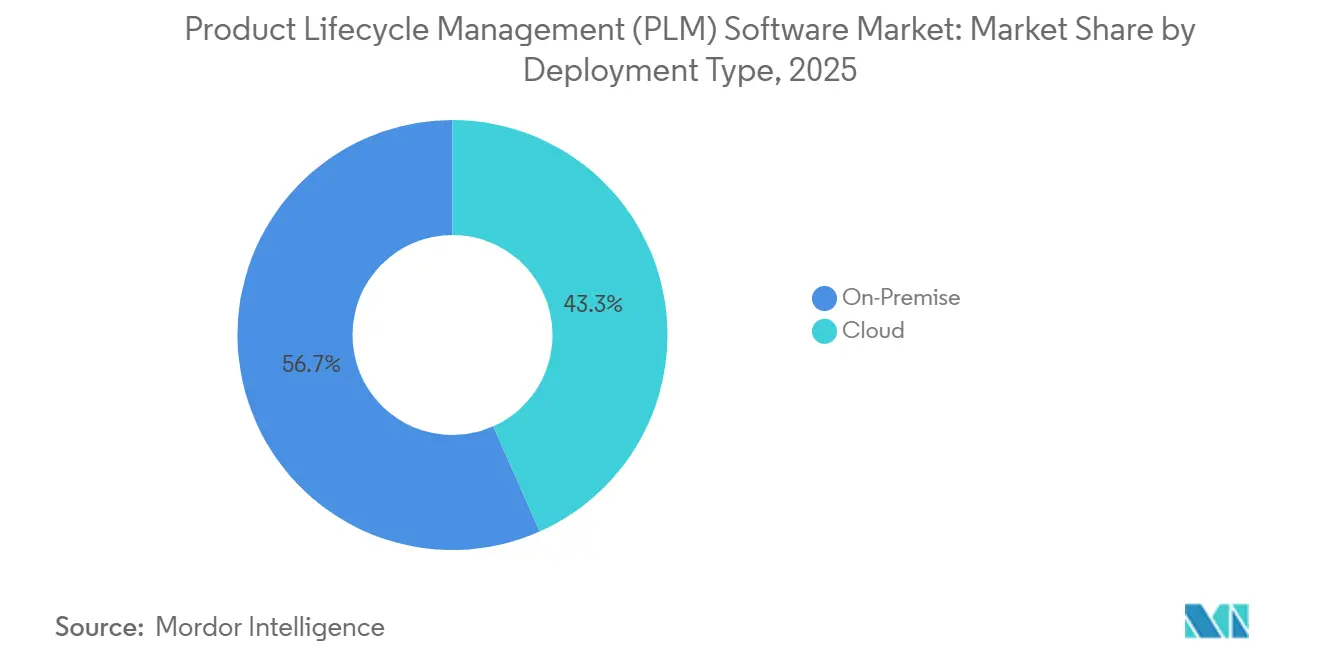

- Por tipo de implantação, a nuvem comandou 43,34% da receita em 2025 e está definida para crescer a um CAGR de 10,96% até 2031.

- Por tipo de solução, o gerenciamento colaborativo de dados de produto deteve 48,26% de participação de receita em 2025, enquanto a fabricação digital e a integração MES-PLM registra um CAGR de 9,32% até 2031.

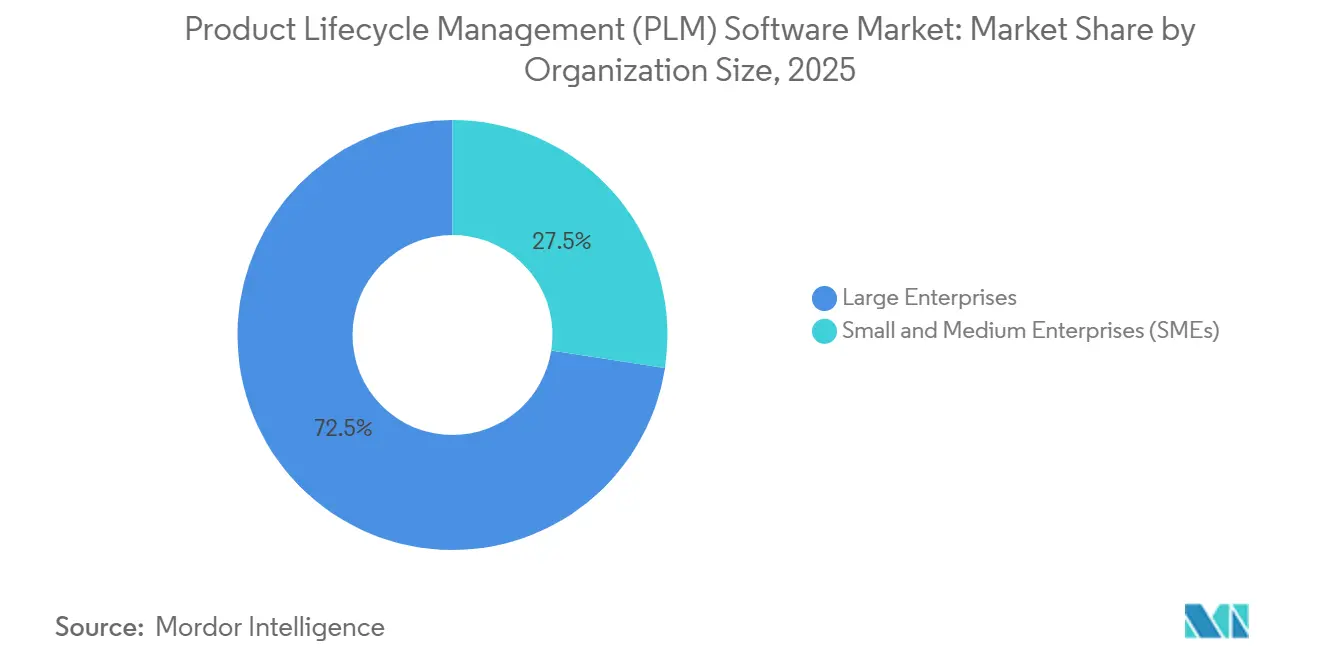

- Por tamanho de organização, as grandes empresas representaram 72,54% das implementações em 2025; as pequenas e médias empresas estão se expandindo a um CAGR de 11,84% ao longo de 2026-2031.

- Por setor do usuário final, o automotivo e transporte liderou com 26,86% de participação de receita em 2025, enquanto eletrônicos e alta tecnologia avança a um CAGR de 9,56%.

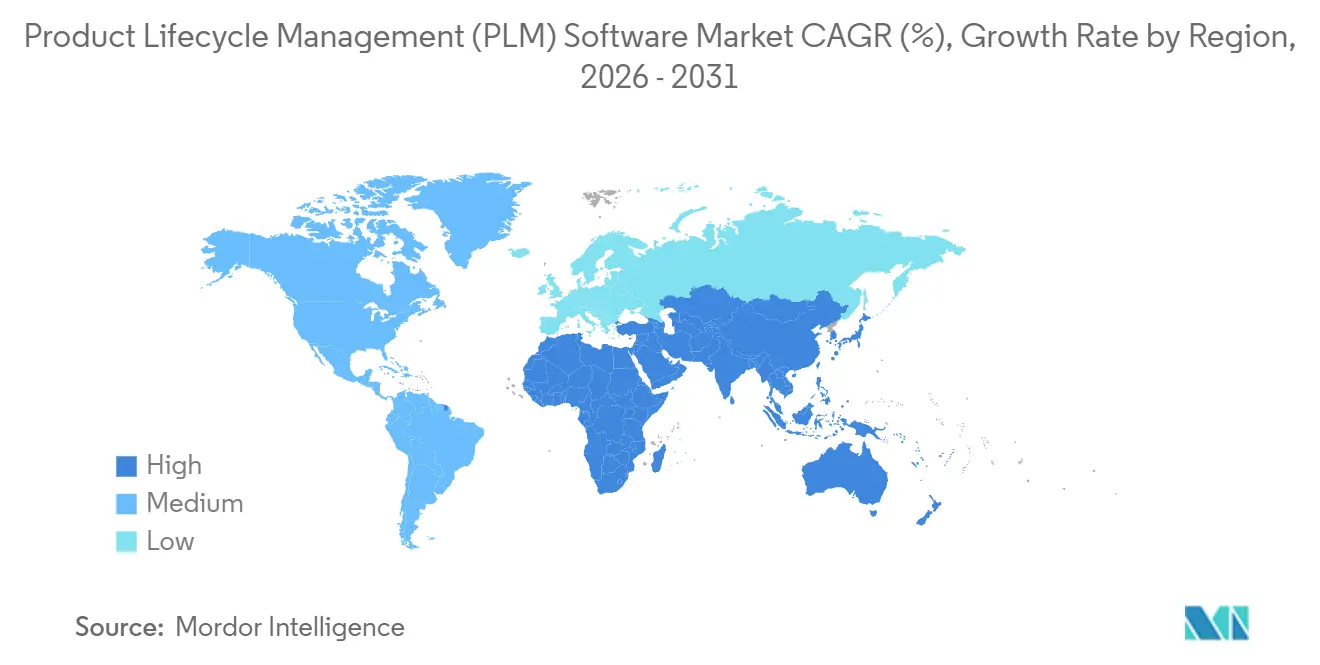

- Por geografia, a América do Norte capturou 35,28% da receita em 2025, mas a Ásia-Pacífico está registrando um CAGR de 10,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gerenciamento do Ciclo de Vida do Produto (PLM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção prioritária de nuvem entre fabricantes de primeiro nível | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente necessidade de fio digital de ponta a ponta | +1.5% | Global, mais forte nos setores aeroespacial e de defesa | Longo prazo (≥ 4 anos) |

| Pressão regulatória por rastreabilidade de produtos e relatórios de sustentabilidade | +1.2% | Europa (CSRD), América do Norte (FDA), Ásia-Pacífico (emergente) | Médio prazo (2-4 anos) |

| Copilotos de IA generativa reduzindo ciclos de ordens de mudança de engenharia | +1.4% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Pacotes de PLM de microassinatura para cadeias de valor de PMEs | +0.9% | Global, com alta adoção na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Plataformas PLM de baixo código democratizando fluxos de trabalho personalizados | +0.7% | Global, particularmente PMEs na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Prioritária de Nuvem entre Fabricantes de Primeiro Nível

As arquiteturas PLM nativas em nuvem reduzem a dependência de data centers proprietários e encurtam os ciclos de revisão global. A Siemens relatou que a receita recorrente anual de nuvem atingiu 49% de seu ARR de software de EUR 5,3 bilhões (USD 5,67 bilhões) no quarto trimestre fiscal de 2025, ilustrando a velocidade das migrações para SaaS. A PTC prevê crescimento de ARR de 7-9% para 2026 à medida que as implantações de Windchill+ SaaS se aceleram. A elevada adoção da nuvem decorre da computação sob demanda que escala cargas de trabalho de design generativo sem superprovisionamento de hardware, enquanto o acesso em tempo real para fornecedores reduz a latência das ordens de mudança de engenharia.

Crescente Necessidade de Fio Digital de Ponta a Ponta

Um fio digital contínuo vincula requisitos, CAD, simulação, instruções de fabricação e dados de campo, permitindo feedback em ciclo fechado. O NIST publicou em 2024 um framework incentivando a adoção do STEP AP242 e esquemas relacionados para integrar dados de PLM, ERP e MES.[1]Norbert Aschenbrenner, "Siemens Divulga Fortes Resultados do 4º Trimestre de 2025," press.siemens.com A Deloitte e a Siemens formaram a Aliança de Fio Digital e Gêmeo Digital para operacionalizar tais frameworks para clientes dos setores aeroespacial e automotivo. Os adotantes iniciais relatam menor desperdício, iterações de design mais rápidas e prontidão para auditorias à medida que os reguladores solicitam rastreabilidade granular do produto conforme construído.

Pressão Regulatória por Rastreabilidade de Produtos e Relatórios de Sustentabilidade

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) da União Europeia obriga o rastreamento de emissões de Escopo 3 a partir do exercício fiscal de 2025, levando os fabricantes a incorporar mecanismos de avaliação do ciclo de vida diretamente nos sistemas PLM.[2] Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," finance.ec.europa.eu A orientação preliminar do FDA dos EUA de 2024 esclarece que os sistemas PLM em nuvem que atendem a arquivos de histórico de design de dispositivos médicos devem estar em conformidade com o 21 CFR Parte 11, elevando o escrutínio de segurança dos fornecedores. Os mandatos de conformidade estão impulsionando setores com uso intensivo de papel em direção a fluxos de trabalho digitais para reduzir a preparação de auditorias de semanas para horas.

Copilotos de IA Generativa Reduzindo Ciclos de Ordens de Mudança de Engenharia

O agente de Gerenciamento de Mudanças de Produto da Microsoft no Dynamics 365, lançado em novembro de 2024, analisa dependências de lista de materiais e recomenda substituições quando fornecedores emitem avisos de obsolescência. IBM, Oracle e SAP também infundiram assistentes de IA em suítes PLM, reduzindo drasticamente as cargas de trabalho de documentação, validação e criação de instruções. Os fabricantes de eletrônicos, onde os ciclos de vida dos produtos agora abrangem apenas 12-18 meses, descobrem que o gerenciamento de mudanças aprimorado por IA preserva as margens ao minimizar atrasos no redesign.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas persistentes de interoperabilidade entre CAD legado e PLM moderno | -1.1% | Global, particularmente na América do Norte e Europa com infraestrutura legada | Longo prazo (≥ 4 anos) |

| Preocupações com segurança cibernética e vazamento de propriedade intelectual em SaaS multilocatário | -0.8% | Global, elevado nos setores aeroespacial, de defesa e de alta tecnologia | Médio prazo (2-4 anos) |

| Crescentes pilhas de gêmeos digitais de código aberto canibalizando licenças pagas | -0.5% | Ásia-Pacífico e mercados emergentes com PMEs sensíveis a custos | Médio prazo (2-4 anos) |

| Controles de exportação de chips impulsionados por políticas comerciais perturbando ciclos de atualização de PLM | -0.6% | China e Ásia-Pacífico, com repercussão nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Interoperabilidade entre CAD Legado e PLM Moderno

Ambientes CAD híbridos abrangendo CATIA, NX, SolidWorks e Creo introduzem erros de tradução de dados quando portados para repositórios em nuvem. A ITI documentou que 30-40% das migrações ainda precisam de remediação manual, inflando os cronogramas dos projetos. A aquisição da Altair pela Siemens em janeiro de 2025 visa uma integração mais estreita da simulação HyperWorks com o Teamcenter, mas formatos neutros como o STEP permanecem com adoção irregular.

Preocupações com Segurança Cibernética e Vazamento de Propriedade Intelectual em SaaS Multilocatário

Os invasores veem a infraestrutura SaaS compartilhada como um alvo de alto valor. O patch crítico da Oracle de outubro de 2024 para o Agile PLM corrigiu CVE-2024-21287 e CVE-2024-20953, que permitiam execução remota de código.[3]Oracle, "Comunicado de Atualização de Patch Crítico," oracle.com Fornecedores aeroespaciais regidos pela Certificação do Modelo de Maturidade de Segurança Cibernética do Departamento de Defesa dos EUA estão exigindo criptografia de dados em repouso e opções de locatário dedicado para mitigar riscos de espionagem. Até que os fornecedores satisfaçam esses controles, programas avessos ao risco mantêm conjuntos de dados sensíveis no local, apesar do custo total mais elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Nuvem Ganha Impulso Apesar da Dominância Local

As instalações locais representaram 56,66% da receita em 2025, um lembrete de que dados técnicos controlados e contratos legados ainda ancoram muitos programas. O segmento de nuvem do mercado de software PLM está crescendo a um CAGR de 10,96% até 2031, impulsionado pela computação elástica que absorve picos de simulação e suporta revisões de design globais. O tamanho do mercado de software PLM para implantações em nuvem está definido para se expandir de USD 21,75 bilhões em 2026 para USD 36,61 bilhões em 2031, sublinhando uma mudança irreversível em direção ao SaaS. A Siemens observou que o ARR de nuvem igualou 49% de suas assinaturas de software no final de 2025, confirmando a aceitação mainstream entre os fabricantes de primeiro nível.

Topologias híbridas surgiram como um compromisso pragmático. A propriedade intelectual sensível permanece atrás de firewalls, enquanto portais de fornecedores, análises de gêmeos digitais e simulação de alto desempenho migram para a nuvem. A Autodesk credita ao Fusion 360 um crescimento de receita de fabricação de 15-16% no exercício fiscal de 2025, à medida que fabricantes do mercado intermediário adotaram licenciamento por uso. As implantações locais persistirão em defesa e farmacêutica, mas à medida que os fornecedores de nuvem obtêm FedRAMP e ISO 27001, o crescimento continuará se inclinando para o SaaS, remodelando a economia de suporte e atualização em todo o Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM).

Por Tipo de Solução: PDM Colaborativo Lidera Enquanto a Fabricação Digital Avança

O PDM colaborativo manteve 48,26% de participação de receita em 2025 graças ao seu papel central no controle de versões, governança de mudanças e gerenciamento de hierarquia de lista de materiais. No entanto, a fabricação digital e a integração MES-PLM é o segmento de destaque, avançando a um CAGR de 9,32%. O tamanho do Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM) atribuível às soluções de fabricação digital deve subir de USD 8,13 bilhões em 2026 para USD 12,75 bilhões em 2031. A Siemens integrou o Opcenter MES ao Teamcenter para propagar mudanças de engenharia aos cronogramas do chão de fábrica, reduzindo o desperdício vinculado a instruções de trabalho desatualizadas. A Rockwell Automation alcançou sinergia semelhante ao alinhar o FactoryTalk com o PTC Windchill.

Os complementos de simulação e análise, agora frequentemente entregues como microsserviços em nuvem, reforçam a atração de suítes integradas. A Ansys introduziu solvers nativos em nuvem que se integram ao Windchill e ao Teamcenter, comprimindo a validação multifísica de semanas para dias. A integração MCAD permanece necessária para a engenharia de chassis automotivo, enquanto o gerenciamento do ciclo de vida de aplicações se fortalece em eletrônicos onde firmware e hardware devem coevoluir. Os fornecedores que agrupam PDM, MES e simulação em um único contrato ganham fidelização, fortalecendo as vantagens competitivas da plataforma em todo o mercado de software PLM.

Por Tamanho de Organização: Grandes Empresas Dominam, mas PMEs Aceleram

As grandes empresas detinham 72,54% das implantações de 2025, refletindo a complexidade dos programas e a disponibilidade orçamentária. No entanto, as PMEs representam a linha de expansão mais rápida, com um CAGR de 11,84% até 2031. Níveis baseados em consumo tão baixos quanto USD 99 por usuário por mês, como o Arena PLM, removem barreiras de custo e se alinham com os fluxos de caixa dos projetos. O nível de USD 25 por usuário da OpenBOM está atraindo fabricantes contratados na Ásia-Pacífico e América do Sul. Para as PMEs, pressões regulatórias como o Regulamento de Máquinas da UE em vigor em 2027 exigem arquivos técnicos digitais, tornando a adoção de PLM inevitável.

O desenvolvimento de baixo código transforma a economia de personalização. O Siemens Mendix permite que desenvolvedores cidadãos criem fluxos de trabalho de aprovação sem codificação especializada, um benefício para PMEs com recursos limitados. Embora as grandes empresas retenham a maior parte dos gastos, a velocidade das PMEs injeta diversidade no Software de Gerenciamento do Ciclo de Vida do Produto (PLM), incentivando os fornecedores a refinar preços e integração para capturar valor ao longo do tempo.

Por Setor do Usuário Final: Automotivo Lidera Enquanto Eletrônicos Aceleram

O setor automotivo e de transporte capturou 26,86% da receita em 2025, ancorado pela expansão de plataformas de veículos elétricos e arquiteturas de veículos definidos por software. Eletrônicos e alta tecnologia, por sua vez, avança a um CAGR de 9,56%. O tamanho do mercado de software PLM para eletrônicos deve superar USD 12,8 bilhões até 2031, impulsionado pela demanda por embalagens avançadas e aceleradores de IA. A Qualcomm declarou que a automação de design orientada por IA dentro de sua pilha PLM reduziu os cronogramas de chipsets de rede de acesso por rádio 5G em meses. A Samsung adotou fluxos semelhantes para o chip Snapdragon 8 Elite dentro do Galaxy S25 para controlar cargas térmicas.

O setor aeroespacial e de defesa mantém conformidade estrita com AS9100 e ITAR, tornando o PLM seguro indispensável, enquanto as ciências da vida integram módulos ISO 13485 para controle de design. As empresas de maquinário industrial usam gêmeos digitais alimentados por PLM para prever falhas de componentes, reduzindo custos de garantia. Arquitetura, engenharia e construção adota ferramentas BIM adjacentes ao PLM para detecção de conflitos. O avanço dos eletrônicos, no entanto, reduz os ciclos de vida para 12-18 meses, consolidando a engenharia simultânea como um imperativo de sobrevivência e impulsionando a adoção em todo o mercado de software PLM.

Análise Geográfica

A América do Norte manteve 35,28% de participação de receita em 2025, liderada por infraestruturas PLM consolidadas nos setores automotivo, aeroespacial e de maquinário industrial. A participação de mercado de software PLM da região reflete orçamentos robustos de transformação digital e conformidade antecipada com as normas emergentes de segurança cibernética. Os fabricantes dos EUA aproveitam créditos fiscais para gastos com P&D em nuvem, facilitando as transições para SaaS. Os clusters aeroespaciais canadenses aproveitam consórcios público-privados para pilotar gêmeos digitais que integram PLM com dados de sensores de campo.

A Ásia-Pacífico permanece a região de crescimento mais rápido, registrando um CAGR de 10,44% até 2031. O 14º Plano Quinquenal da China subsidia ativamente a implantação doméstica de PLM para reduzir a dependência de ferramentas de engenharia estrangeiras. A missão de fabricação digital da Índia está impulsionando tanto os fabricantes de equipamentos originais domésticos quanto os fornecedores globais de primeiro nível a unificar dados de design e produção via PLM SaaS. Os hubs de eletrônicos da ASEAN no Vietnã e na Tailândia combinam implantações de PLM com redes de fábricas 5G, facilitando iterações de design de PCB em alto volume.

A Europa contribui com demanda significativa, centrada na Alemanha, França e Reino Unido. Os relatórios ambientais impulsionados pela CSRD estão promovendo plug-ins de avaliação do ciclo de vida em suítes PLM, enquanto os principais players automotivos e aeroespaciais atualizam seus sistemas para gerenciar programas de propulsão a hidrogênio e mobilidade aérea urbana. Os fabricantes contratados da Europa Oriental ingressam nas cadeias de valor da UE, adotando PLM leve para cumprir os requisitos de auditoria dos clientes.

América do Sul, Oriente Médio e África permanecem incipientes, mas promissores. Os produtores brasileiros de veículos flex-fuel implantam PLM para gerenciar a engenharia de variantes de etanol e gasolina. A Visão 2030 da Arábia Saudita financia corredores industriais digitais onde o PLM orquestra construções de equipamentos modulares. Os recondicionadores de equipamentos de telecomunicações africanos avaliam o PLM em nuvem para otimizar a logística de peças de reposição. Embora a receita absoluta seja menor, os crescentes investimentos em projetos greenfield geram bolsões de crescimento de dois dígitos em todo o Mercado de Software de Gerenciamento do Ciclo de Vida do Produto (PLM).

Panorama regulatório

A regulamentação que afeta a adoção de software PLM concentra-se cada vez mais em garantia de cibersegurança, auditabilidade e rastreabilidade dos registros de produtos usados em processos de fabricação regulamentados. Nos Estados Unidos, a Ordem Executiva 14028 e orientações federais relacionadas sobre segurança da cadeia de suprimentos de software levaram fornecedores que atendem programas do setor público e adjacentes à defesa a fortalecer práticas de desenvolvimento seguro e fornecer evidências prontas para licitação, enquanto a NIST SP 800-171 Rev. 3 continua sendo uma referência comum para proteger Informações Não Classificadas Controladas (CUI) em ambientes de contratados. O programa de Certificação do Modelo de Maturidade em Cibersegurança (CMMC) do DoD operacionaliza esses requisitos por meio de avaliações de terceiros e afirmações contínuas, aumentando a demanda por plataformas PLM capazes de demonstrar controles de acesso baseados em função, trilhas de auditoria imutáveis e colaboração governada.

Na Europa, a sustentabilidade e a governança de IA estão moldando os roteiros de PLM. Os relatórios de Escopo 3 impulsionados pela CSRD, a partir do ano fiscal de 2025, aceleraram a necessidade de capturar atributos de ciclo de vida e dados de fornecedores dentro do fio digital, aproximando o PLM dos fluxos de trabalho de relatórios de conformidade. A Lei de IA da UE adiciona requisitos adicionais para assistentes de engenharia habilitados por IA e automação incorporada em cadeias de ferramentas de PLM, com categorias de alto risco exigindo avaliações de conformidade em um cronograma definido (incluindo um marco de conformidade em agosto de 2026 referenciado em interpretações do setor e de políticas). Esse cronograma aumenta as expectativas em relação à documentação técnica, supervisão humana e governança de modelos dentro de ambientes de software de engenharia.

Análise da cadeia de valor

A cadeia de valor do software PLM começa com a propriedade intelectual da plataforma principal e tecnologias habilitadoras (infraestrutura em nuvem, bancos de dados, gerenciamento de identidade e acesso e ferramentas de segurança), estendendo-se em seguida ao empacotamento de soluções como PDM, fluxo de trabalho, gerenciamento de configuração/mudança, conexões de simulação e integração de manufatura digital e MES. No upstream, ferramentas de CAD/CAE/ECAD e MBSE fornecem dados de criação que precisam ser normalizados em modelos de dados PLM, e padrões e esquemas como o STEP AP242 são cada vez mais usados para reduzir o atrito de tradução entre ambientes multi-CAD. No midstream, fornecedores de PLM e parceiros hiperescaláveis entregam implantações SaaS ou híbridas, enquanto integradores de sistemas e consultorias especializadas lidam com migração de dados, design de processos e integração com sistemas de ERP, MES e qualidade, o que muitas vezes se torna o caminho crítico devido ao ônus documentado de remediação manual em migrações de sistemas legados para a nuvem.

No downstream, os fabricantes operacionalizam o PLM como uma espinha dorsal de colaboração com fornecedores e conformidade, distribuindo definições controladas de produtos para cadeias de suprimentos em camadas e conectando alterações de engenharia à produção e ao serviço. Movimentos recentes de plataformas também apontam para uma camada crescente de IA em toda a cadeia: a Propel Software anunciou a disponibilidade em produção do Model Context Protocol (MCP) em junho de 2026 para conectar plataformas de IA corporativas a dados de produtos em tempo real, refletindo como agentes de IA e inteligência externa estão se tornando parte do consumo de PLM. A captura de valor vem cada vez mais de suítes e ecossistemas integrados (marketplaces, conectores pré-construídos e modelos de domínio), enquanto persistem gargalos em torno da interoperabilidade, das exigências de credenciamento de segurança em programas regulamentados e da escassez de competências de transformação em PLM necessárias para implementar um verdadeiro fio digital entre organizações.

Cenário Competitivo

O mercado de software PLM é moderadamente concentrado. Siemens, Dassault Systèmes e PTC controlaram uma receita estimada de 40-45% em 2025. A Siemens adquiriu a Altair Engineering por USD 10,6 bilhões em janeiro de 2025 para fundir a simulação multifísica com o Teamcenter e fortalecer seu portfólio Xcelerator. A Dassault estendeu o 3DEXPERIENCE para módulos de qualidade ISO 13485, atendendo aos fluxos de trabalho de dispositivos médicos. A PTC aguçou seu foco em SaaS ao desinvestir ativos de análise não essenciais e redirecionar capital para a profundidade de recursos do Windchill+.

As startups exploram espaços em branco. A Aras oferece arquitetura aberta com assinatura perpétua, atraindo fornecedores automotivos que buscam agilidade de atualização. O design nativo do Salesforce da Propel unifica dados de produto e cliente em um único locatário SaaS, ressoando com startups de hardware que enfatizam a velocidade de comercialização. Frameworks de código aberto como Eclipse Sirius e OpenBOM reduzem os preços de tabela, forçando os players estabelecidos a justificar prêmios por meio de integração mais estreita, conteúdo de conformidade e suporte 24/7.

A diferenciação tecnológica está migrando do PDM básico para copilotos de IA específicos de domínio, configuração sem código e telas regulatórias pré-empacotadas. Os fornecedores correm para obter autorizações FedRAMP High e atestados SOC 2 Tipo II, pré-requisitos para licitações nos setores aeroespacial, de defesa e de ciências da vida. O incidente de segurança da Oracle em outubro de 2024 destacou o risco reputacional de falhas, reforçando a demanda do mercado por higiene de segurança comprovável. A pressão competitiva se intensificará à medida que a IA comoditiza os recursos de nível básico, deslocando a batalha para a amplitude do ecossistema e a profundidade do modelo de dados em todo o mercado de software PLM.

Líderes do Setor de Software de Gerenciamento do Ciclo de Vida do Produto (PLM)

Siemens AG

SAP SE

Autodesk Inc.

PTC Inc.

Dassault Systèmes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade é a rastreabilidade digital orientada por conformidade e os relatórios de sustentabilidade se tornarem requisitos operacionais em vez de exercícios periódicos de documentação. A CSRD da UE, com relatórios de Escopo 3 a partir do ano fiscal de 2025, está trazendo atributos de ciclo de vida, dados de fornecedores e rastreabilidade "as-built" mais profundamente para o PLM, criando espaço em branco para fornecedores que integram avaliação de ciclo de vida, colaboração com fornecedores e fluxos de trabalho de relatórios governados na plataforma principal. Em ambientes regulamentados, a pressão de aquisição de frameworks como a NIST SP 800-171 Rev. 3 e o CMMC eleva a demanda por implantações de PLM com controles de acesso e registros de auditoria comprováveis. Isso apoia ofertas diferenciadas em torno de locação segura, controles prontos para atestação e empacotamento padronizado de evidências para auditorias.

Outra oportunidade é a expansão do PLM além da manufatura discreta para ambientes de produtos definidos por software e em rede, de ciclo mais rápido, onde dados de produtos, configurações e governança de mudanças cruzam fronteiras organizacionais. Evidências dessa mudança incluem a Ericsson usando o Dassault Systèmes 3DEXPERIENCE com o SIMULIA CST Studio Suite para centralizar bibliotecas de componentes de antenas e bancos de dados para o desenvolvimento de produtos de telecomunicações, e operadoras de telecomunicações usando fios digitais baseados em PLM durante integrações de fusões para padronizar catálogos, preços e modificações de engenharia. Investimentos de fornecedores que incorporam inteligência da cadeia de suprimentos aos fluxos de trabalho de ciclo de vida abrem ainda mais reservatórios de valor em design com consciência de sourcing e requalificação rápida de componentes, alinhando o PLM com requisitos de resiliência que influenciam cada vez mais as decisões de engenharia junto com a logística.

Desenvolvimentos recentes do setor

- Junho de 2026: a Siemens anunciou um novo fluxo de trabalho de design de sistemas elétricos em 3D em seu software Capital, integrado ao Teamcenter. A atualização fortalece a colaboração entre domínios elétrico e mecânico dentro do PLM, apoiando uma continuidade mais estreita do fio digital para produtos eletromecânicos.

- Maio de 2026: a Siemens estabeleceu parceria com a Xometry e divulgou um investimento minoritário de 50 milhões de dólares para incorporar inteligência de cadeia de suprimentos nativa em IA ao ecossistema Siemens Xcelerator. Aproximar sinais de sourcing e manufaturabilidade dos fluxos de trabalho de engenharia expande o PLM da governança de design para uma tomada de decisão mais antecipada e consciente da cadeia de suprimentos.

- Agosto de 2024: a SAP e a Hilti expandiram sua colaboração para levar capacidades de gerenciamento do ciclo de vida do produto à nuvem, posicionando o PLM mais próximo dos processos corporativos e de bases de usuários mais amplas. A medida destaca o foco contínuo dos fornecedores na entrega em nuvem e em uma integração mais estreita entre o PLM e sistemas de negócios adjacentes para organizações de produtos globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita obtida com software de gerenciamento do ciclo de vida do produto (PLM) que ajuda empresas a gerenciar dados e processos de produtos desde a concepção inicial e o design até a manufatura, o serviço e o fim de vida, entregue como licenças on-premise ou assinaturas em nuvem.

Exclusões de escopo: não contabilizamos ferramentas de CAD puras, editores de BOM independentes ou construções internas personalizadas que não são ofertas comerciais de software PLM.

Visão geral da segmentação

- Por Tipo de Implantação

- Local

- Nuvem

- Por Tipo de Solução

- PDM Colaborativo / cPDM

- PLM com Integração MCAD

- Simulação e Análise

- Fabricação Digital e MES-PLM

- ALM / SLM

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Automotivo e Transporte

- Aeroespacial e Defesa

- Eletrônicos e Alta Tecnologia

- Maquinário Industrial e Equipamentos Pesados

- Arquitetura, Engenharia e Construção

- Ciências da Vida e Dispositivos Médicos

- Bens de Consumo Embalados / Varejo

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o que os compradores realmente pagam em software PLM e como esses orçamentos aparecem em dados públicos. Revisamos fontes como registros da Securities and Exchange Commission dos EUA, o Bureau of Economic Analysis e o Bureau of Labor Statistics dos EUA para indicadores relevantes de gastos em TI, séries macroeconômicas da OCDE e do Banco Mundial, e o contexto amplo de manufatura digital e padrões de órgãos como o NIST e a ISO. Isso ajuda a manter o limite do mercado vinculado à receita de software, em vez de se desviar para serviços de engenharia mais amplos.

Também usamos relatórios anuais, transcrições de resultados, documentação de produtos, notas de casos de clientes e cobertura de imprensa confiável para entender mudanças de empacotamento, migração para a nuvem e padrões típicos de renovação. Quando uma empresa divulga itens de linha limitados, dados financeiros corporativos pagos e bancos de dados de inteligência são usados para normalizar períodos de relatório e apresentação de moeda. Esta lista é ilustrativa, e muitas outras fontes públicas também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar nossas suposições documentais em relação a como o PLM é adquirido e implantado em programas reais. Conversamos com fornecedores de software, parceiros de canal e implementação, e usuários corporativos nas principais regiões para confirmar o ritmo de adoção, mudanças de precificação em nuvem e taxas de adesão a módulos, e depois incorporamos essas descobertas ao modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 16% | APAC: 48% |

| Nível médio: 48% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 49% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando lógica top-down, na qual os montantes de gastos em software são reconstruídos por região e setor, e depois filtrados pela penetração do PLM e pela participação orçamentária típica do PLM dentro da TI de engenharia e manufatura. Para manter os totais realistas, os resultados são corroborados com verificações seletivas bottom-up, como amostragem de divulgações de receita de fornecedores, sinais de canais de parceiros e preços amostrados de licenças ou assinaturas multiplicados por assentos ativos estimados em setores-chave.

Algumas entradas relevantes neste mercado incluem a combinação de nuvem versus on-premise, o preço médio de assinatura por usuário (e como ele aumenta com módulos adicionais), o comportamento de renovação e churn de contratos corporativos, as tendências de headcount de engenharia em verticais intensivas em manufatura, e o ritmo de programas de manufatura digital e produtos conectados que trazem o PLM para o núcleo da pilha tecnológica. Quando uma verificação bottom-up apresenta lacunas, as partes ausentes são tratadas por meio de intervalos conservadores ancorados em divulgações de pares, e depois refinadas com base no feedback de entrevistas.

A previsão baseia-se principalmente em análise de cenários, já que a adoção e a precificação podem mudar rapidamente quando migrações para a nuvem se acelerarem ou grandes programas forem adiados. Projetamos primeiro os principais impulsionadores, como a combinação de nuvem, o crescimento de assentos e a progressão de preços, e depois os incorporamos em previsões de receita que são revisadas com as expectativas de especialistas coletadas em discussões primárias.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, não apenas relendo a mesma fonte duas vezes. Nossa equipe compara os resultados com sinais independentes, como tendências divulgadas de receita de software, indícios de crescimento de assinaturas em nuvem e indicadores regionais de atividade de manufatura e engenharia, e depois investiga qualquer variação que pareça alta demais dado o ambiente de demanda.

Antes da aprovação final, o modelo passa por revisões escalonadas de analistas para que os limites de escopo, o tratamento de moeda e o comportamento das séries temporais permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de precificação, novos requisitos de conformidade ou grandes mudanças na preferência de implantação. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual, apoiada nas evidências mais recentes.

Tamanho do mercado de software de gerenciamento do ciclo de vida do produto da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para software PLM podem parecer muito distantes entre si, mesmo quando todos tentam descrever o mesmo espaço. As diferenças geralmente vêm de como cada estudo traça a linha entre software e serviços, como as assinaturas em nuvem são anualizadas, e quais módulos são tratados como PLM versus ferramentas de engenharia adjacentes.

Divulgações de receita e sinais de renovação, junto com feedback de canais sobre contagem de assentos e etapas de precificação, são usados como verificações que mantêm a Mordor Intelligence ancorada a um conjunto de demanda de PLM apenas de software, começando em 2026 com 50,17 bilhões de dólares americanos. Uma vez definidas essas âncoras, a diferença em relação a outras cifras é normalmente explicada pelo que é adicionado nas margens, pela rapidez com que se supõe que os preços subirão, e pela frequência com que o modelo é atualizado para mudanças na combinação de implantação e no momento de conversão de moeda.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 50,17 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 29,00 bilhões de dólares americanos (2024) | Usa um ano-base anterior e um recorte mais restrito de 2024, e seu escopo parece misturar, em alguns pontos, a linguagem de software com serviços profissionais, o que pode comprimir o total apenas de software, dependendo de como os serviços são deduzidos. |

| Grupo de Pesquisa do Setor B | 34,70 bilhões de dólares americanos (2024) | Abrange o mercado mais amplo de PLM, incluindo serviços, e o valor relatado para 2024 pode ser maior ou menor em comparação com o dimensionamento apenas de software, dependendo de como a receita de implementação e serviços gerenciados é contabilizada e de como a receita de assinatura em nuvem é reconhecida. |

Em conjunto, a tabela mostra que a seleção do ano e os limites de escopo são as maiores alavancas para o dimensionamento do PLM, e podem superar em importância as próprias suposições de crescimento. Ao manter o modelo rastreável à mecânica da receita de software (anualização de assinaturas, adesão a módulos e combinação de implantação) e, em seguida, revalidar essas suposições com sinais reais de compra, podemos apresentar um tamanho de mercado mais fácil de reproduzir e explicar passo a passo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software PLM?

O tamanho do mercado de software PLM foi de USD 50,17 bilhões em 2026 e está previsto para atingir USD 73,91 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

O PLM baseado em nuvem é o modelo de implantação de crescimento mais rápido, registrando um CAGR de 10,96% até 2031, à medida que os fabricantes se afastam dos servidores locais.

Qual segmento do setor se expandirá mais rapidamente?

Eletrônicos e alta tecnologia está projetado para crescer a um CAGR de 9,56%, impulsionado por embalagens avançadas, 5G e ciclos de design de aceleradores de IA.

Por que as PMEs estão adotando PLM agora?

Os preços de microassinatura e a entrega em nuvem removem os custos de infraestrutura iniciais, permitindo que as PMEs acessem funcionalidades de nível empresarial sob demanda.

Por que os mandatos regulatórios são importantes para a adoção de PLM?

Regulamentos como a CSRD da UE e o 21 CFR Parte 11 do FDA dos EUA exigem rastreabilidade granular de produtos, levando as empresas a digitalizar registros de design dentro dos sistemas PLM.

Como a IA generativa afeta os fluxos de trabalho de PLM?

Os copilotos de IA generativa automatizam a análise de ordens de mudança, a geração de requisitos e a criação de instruções de trabalho, reduzindo os ciclos de engenharia e a sobrecarga de documentação.

O mercado é fragmentado ou consolidado?

Com os cinco principais fornecedores detendo cerca de 55% de participação de receita, o cenário é moderadamente consolidado, mas permanece aberto a desafiantes de nicho e de código aberto.

Página atualizada pela última vez em: