Tamanho e Participação do Mercado de Software Social Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.80% CAGR |

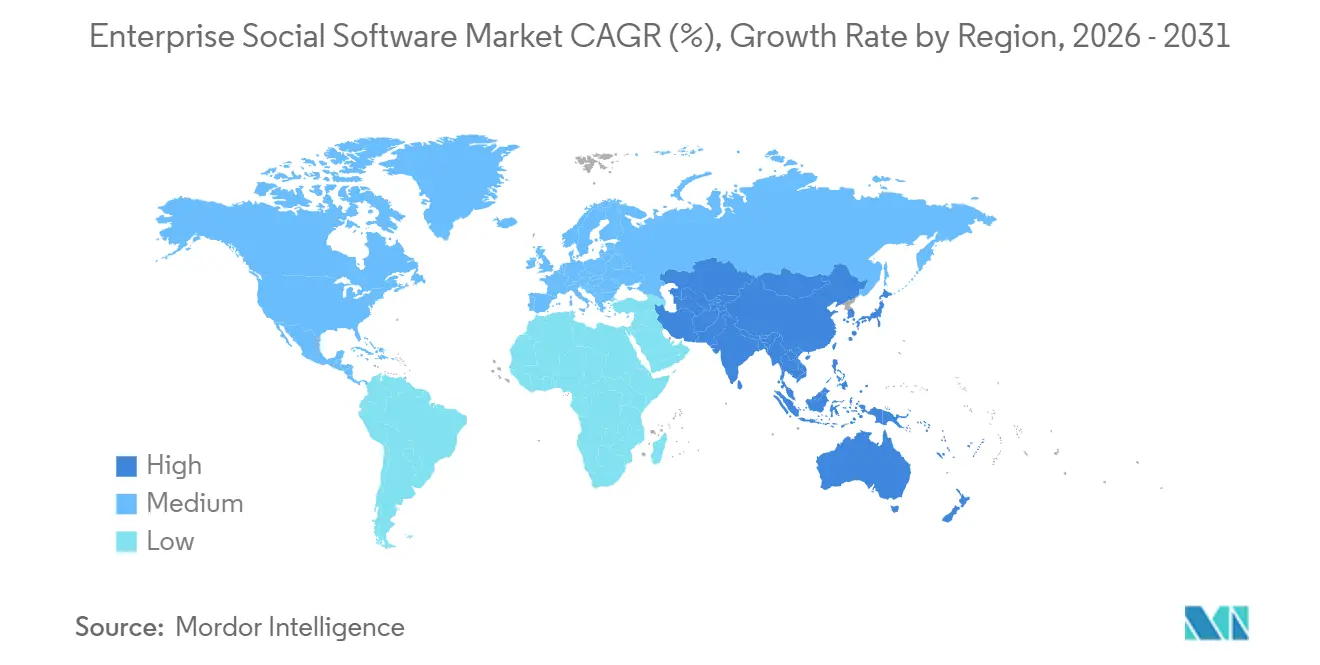

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

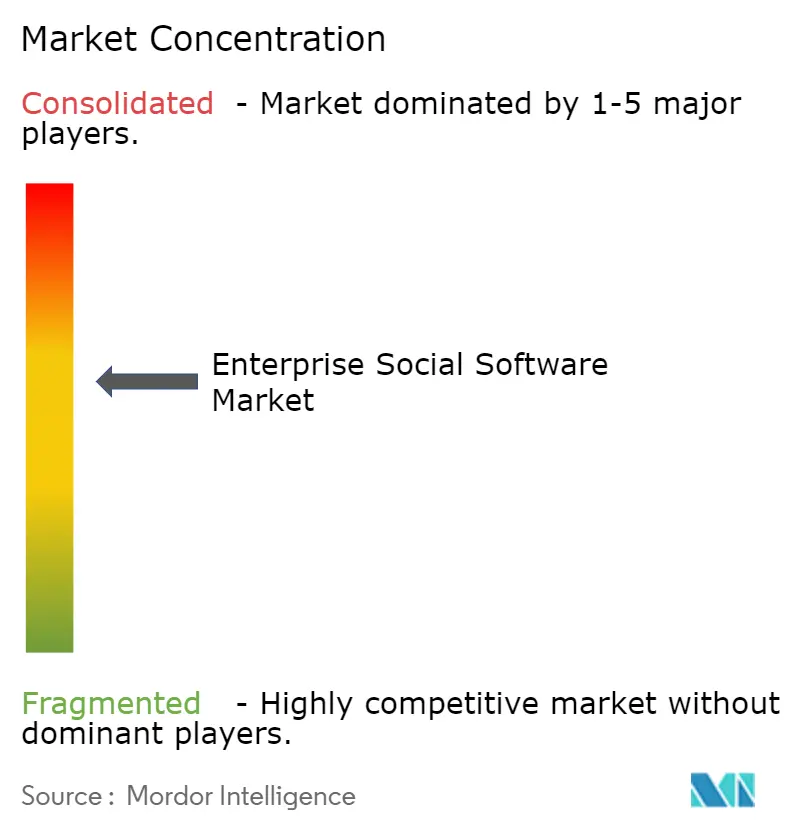

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Social Empresarial por Mordor Intelligence

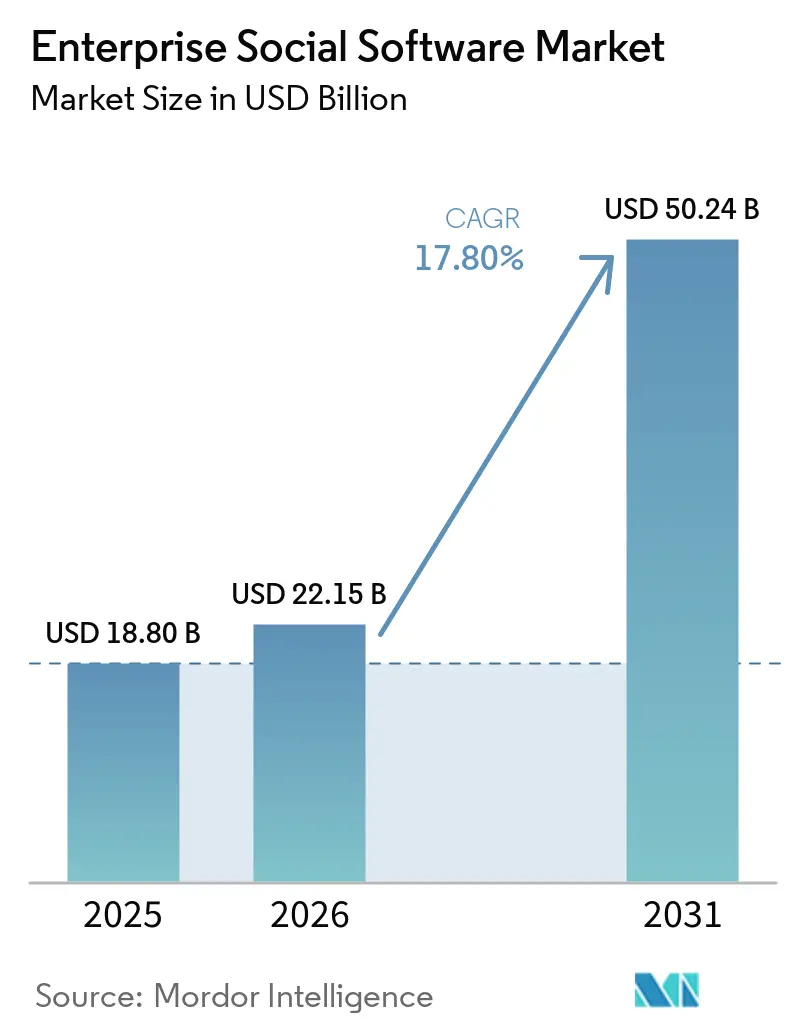

O tamanho do mercado de software social empresarial deve ser de USD 18,8 bilhões em 2025, USD 22,15 bilhões em 2026, e atingir USD 50,24 bilhões até 2031, crescendo a um CAGR de 17,8% de 2026 a 2031. O trabalho híbrido permanente, os rápidos avanços na descoberta de conhecimento por IA generativa e a consolidação em torno de ecossistemas de suítes de produtividade estão reformulando os critérios de compra. As equipes de TI empresarial agora buscam plataformas que reduzam as 44 horas anuais perdidas por funcionário devido à troca de contexto, unificando chat, conteúdo e fluxo de trabalho em um ambiente curado por IA.[1]Atlassian, "Rovo, Trabalho em Equipe com IA," atlassian.com A entrega mobile-first é o novo padrão, pois a maioria da força de trabalho global opera fora das mesas, enquanto os mandatos de soberania de dados estão impulsionando os fornecedores a lançar instâncias de nuvem regionais que satisfazem a conformidade transfronteiriça sem fragmentar a experiência do usuário. A intensidade competitiva está aumentando à medida que os hiperescaladores incorporam IA nas licenças base, forçando os fornecedores independentes a se diferenciarem por meio de modelos verticais e ferramentas de conformidade.

Principais Conclusões do Relatório

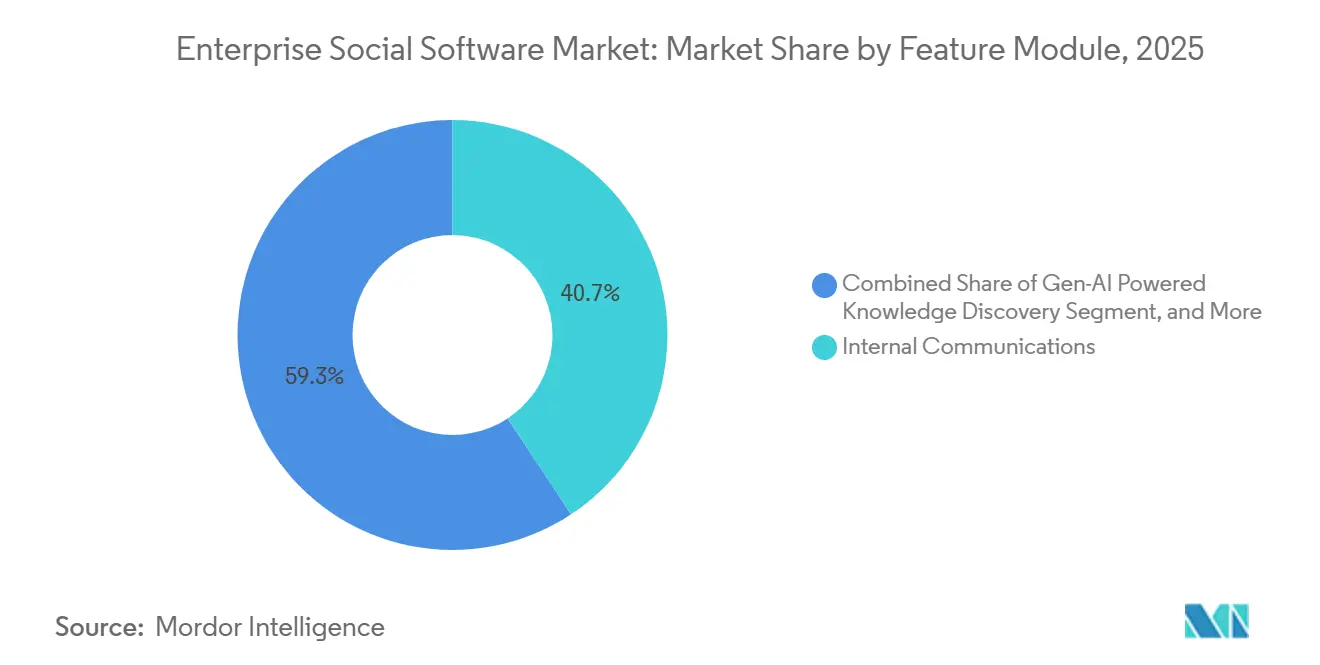

- Por módulo de funcionalidade, as comunicações internas lideraram com 40,70% de participação de receita do mercado de software social empresarial em 2025, enquanto a descoberta de conhecimento por IA generativa deve expandir a um CAGR de 21,20% até 2031.

- Por tamanho de organização, as grandes empresas detinham 56,60% da participação do mercado de software social empresarial em 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 18,60% até 2031.

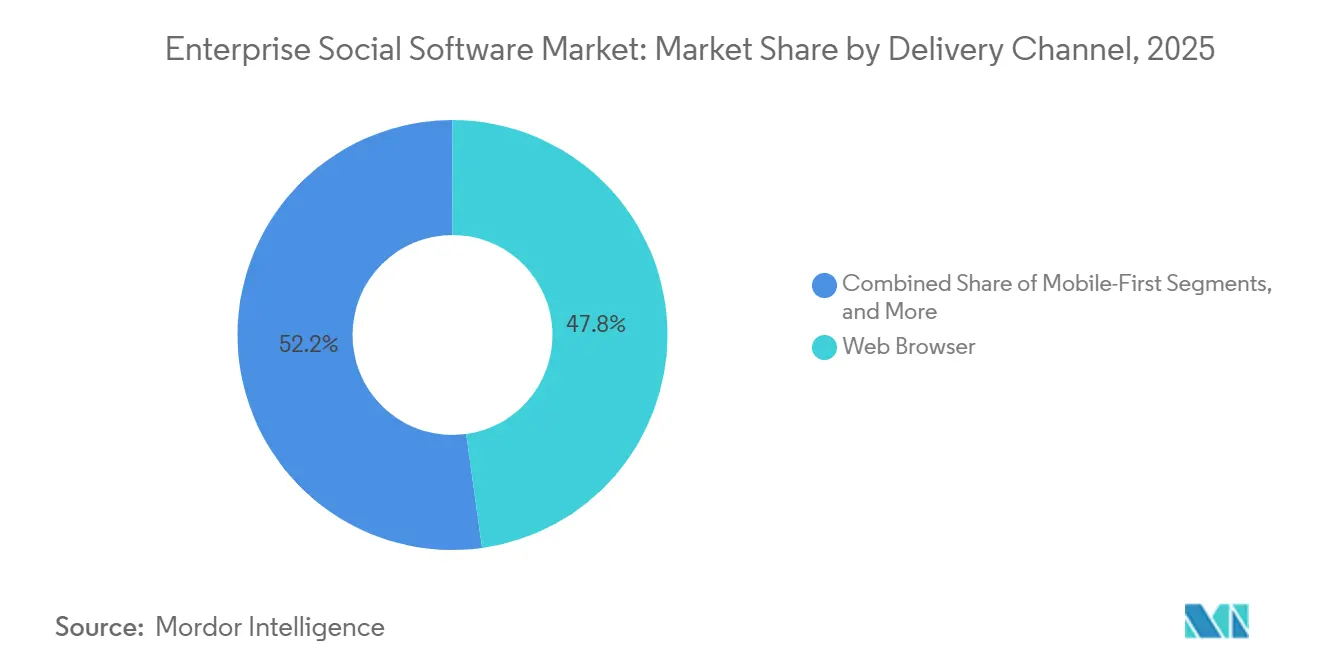

- Por canal de entrega, os navegadores web responderam por 47,80% do tamanho do mercado de software social empresarial em 2025, e a implantação mobile-first está crescendo a um CAGR de 19,60% ao longo do período de previsão.

- Por geografia, a América do Norte comandou 37,70% da participação de receita do mercado de software social empresarial em 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida com um CAGR de 18,70% até 2031.

- Por vertical do setor, TI e telecomunicações representaram 21,90% dos gastos do mercado de software social empresarial em 2025, mas a saúde deve crescer a um CAGR de 19,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software Social Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cultura de Trabalho Híbrido Permanente | +4.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de SaaS para Menor TCO | +3.8% | Global, início na América do Norte, acelerando na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integrações com Suítes de Produtividade | +3.5% | Global, liderado pelos ecossistemas Microsoft e Google | Curto prazo (≤ 2 anos) |

| Necessidades de Engajamento de Funcionários Vinculadas a ESG | +2.9% | Principal na Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descoberta de Conhecimento Impulsionada por IA Generativa | +2.6% | América do Norte e Ásia-Pacífico como adotantes iniciais | Curto prazo (≤ 2 anos) |

| Modelos de Intranet Verticalizados | +1.8% | Global, tração em BFSI, saúde, manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura de Trabalho Híbrido Permanente

Os arranjos híbridos tornaram-se o modelo operacional padrão, com três em cada quatro empresas mantendo políticas formais de localização dividida. Essa permanência expôs os limites do e-mail e da colaboração centrada em reuniões, levando a um aumento de 91% nos orçamentos de ferramentas assíncronas entre 2024 e 2025. Setores intensivos em conhecimento, como TI e telecomunicações, aceleraram a adoção porque a resposta a incidentes e as revisões de código exigem threads de discussão persistentes e pesquisáveis. A decisão da Microsoft em 2026 de exibir as comunidades do Viva Engage diretamente dentro do Teams destaca o reconhecimento do fornecedor de que a troca de contexto suprime o engajamento.[2]Microsoft, "Atualizações de Funcionalidades do Viva Engage," techcommunity.microsoft.com Organizações que não conseguem convergir chat, conteúdo e tarefas em um único hub com IA correm o risco de bloquear 60% do tempo dos funcionários em "trabalho sobre trabalho", razão pela qual a consolidação de plataformas deve se intensificar até 2031.

Adoção Crescente de SaaS para Menor TCO

A migração para a nuvem originalmente prometia alívio nas despesas de capital, mas os preços premium para complementos de IA estão inflacionando os orçamentos operacionais. Salesforce e Microsoft agora cobram entre USD 30 e USD 60 por usuário por mês por funcionalidades generativas, levando as equipes financeiras a reavaliar os custos de assinatura ao longo da vida útil. Fornecedores como a Zoho estão conquistando clientes sensíveis ao custo ao incorporar IA nas camadas base, oferecendo preços previsíveis que atraem pequenas empresas. Empresas da Ásia-Pacífico, muitas das quais nunca possuíram infraestruturas locais, estão saltando diretamente para o SaaS e favorecendo suítes mobile-first que espelham experiências do consumidor. Mesmo assim, a cobrança baseada em uso vinculada ao consumo de tokens está introduzindo volatilidade nas previsões que os controladores devem modelar nos orçamentos de 2027 e 2028.

Integrações com Suítes de Produtividade

As empresas estão padronizando no Microsoft 365, Google Workspace e nas nuvens da Salesforce para eliminar a sobrecarga de middleware. O alinhamento da Atlassian em abril de 2026 com os modelos Gemini do Google Cloud ilustra a necessidade estratégica de até mesmo os líderes de categoria aproveitarem a infraestrutura de IA dos hiperescaladores, em vez de manter pilhas isoladas. A escolha da Meta de encerrar o Workplace e migrar usuários para o Workvivo by Zoom demonstra a dificuldade de competir sem um pacote de produtividade nativo e uma postura de conformidade certificada.[3]Meta Platforms, "Cronograma de Transição do Workplace," about.fb.com A agenda de integração agora se estende às plataformas de ERP e CRM, à medida que SAP e Oracle incorporam camadas sociais diretamente nos fluxos de trabalho transacionais, marginalizando ainda mais as soluções pontuais que não conseguem oferecer identidade, segurança e pesquisa integradas.

Necessidades de Engajamento de Funcionários Vinculadas a ESG

Reguladores e investidores estão elevando as métricas sociais de uma conveniência de RH para um requisito de nível de conselho. A aquisição da Achievers pela Workday, seguida de integrações com Activy, GoJoe e Benevity, sinaliza a mudança em direção à coleta de dados auditáveis sobre reconhecimento, inclusão e bem-estar.[4]Workday, "Workday Conclui Aquisição da Achievers," workday.com Os conselhos europeus e norte-americanos agora esperam painéis trimestrais sobre sentimento e rotatividade voluntária por coorte demográfica, impulsionando a demanda por modelos de ESG pré-configurados que se conectam diretamente ao software de contabilidade de sustentabilidade. Fornecedores capazes de automatizar a coleta de evidências para as regulamentações da SEC e os relatórios de taxonomia da UE estão cobrando taxas de licença premium, pois a agregação manual não consegue escalar para atender aos prazos de divulgação de 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Soberania de Dados e Privacidade | -2.4% | Europa, China, emergindo na Índia e no Brasil | Curto prazo (≤ 2 anos) |

| Resistência Cultural ao Compartilhamento Aberto | -1.9% | Global, agudo em organizações hierárquicas na Ásia-Pacífico, MEA | Longo prazo (≥ 4 anos) |

| Fadiga de Ferramentas de Colaboração | -1.6% | Global, especialmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Dependência de Integração de LLM | -1.3% | América do Norte e Europa como adotantes iniciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Soberania de Dados e Privacidade

O GDPR e estatutos similares impõem regras rígidas de residência de dados que complicam as implantações globais. Uma parcela crescente de empresas europeias investe em zonas de nuvem soberana para evitar gatilhos de transferência transfronteiriça, o que aumenta os custos de hospedagem e prolonga os ciclos de aquisição. As multinacionais devem segmentar o tráfego de usuários por jurisdição, adicionando complexidade arquitetônica que pode retardar a adoção. Os fornecedores de plataformas abordam a questão com centros de dados regionais e chaves de criptografia granulares, mas alguns compradores ainda adiam as compras até que as evidências de conformidade amadureçam. Essas dinâmicas moderam a curva de crescimento do mercado de software social empresarial em setores sensíveis à privacidade.

Resistência Cultural ao Compartilhamento Aberto

Em culturas hierárquicas, a publicação pública pode ser percebida como uma forma de contornar a aprovação gerencial, reduzindo o engajamento na plataforma. Empresas japonesas e sul-coreanas relatam taxas de comentários e reações notavelmente mais baixas do que seus pares norte-americanos, destacando o atrito cultural intrínseco à troca transparente de conhecimento. Organizações governamentais e de defesa adicionam barreiras de classificação, enquanto os trabalhadores em turnos na manufatura frequentemente veem os feeds sociais como voltados para escritórios. Os fornecedores estão mitigando o desafio por meio de visibilidade baseada em funções e fluxos de trabalho de aprovação, mas as normas arraigadas significam que os obstáculos à adoção persistirão em setores tradicionais até a próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Módulo de Funcionalidade: A IA Generativa Reorienta os Fluxos de Conhecimento

A IA generativa na descoberta de conhecimento está experimentando um crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 21,20%. Essa taxa de crescimento supera a do mercado mais amplo de software social empresarial, destacando sua crescente importância. Até 2025, as comunicações internas devem responder por 40,70% da participação do mercado de software social empresarial. No entanto, espera-se que sua dominância diminua à medida que as organizações redirecionem seus orçamentos para módulos avançados. Esses módulos se concentram em identificar automaticamente especialistas e resumir extensos repositórios de documentos, atendendo à crescente necessidade de eficiência na gestão do conhecimento. A mudança reflete uma tendência mais ampla de empresas que priorizam ferramentas que aumentam a produtividade e simplificam o acesso a informações críticas.

A memória institucional não estruturada atualmente leva a uma média de 1,8 hora de tempo de pesquisa diária por funcionário, criando ineficiências. As empresas estão investindo ativamente em soluções para transformar esse tempo perdido em insights acionáveis, impulsionando a produtividade. Os módulos de reconhecimento e bem-estar estão ganhando força devido ao seu alinhamento com as prioridades ambientais, sociais e de governança (ESG). Enquanto isso, os hubs de ideação permanecem predominantemente utilizados em setores intensivos em pesquisa e desenvolvimento (P&D). Além disso, as funcionalidades de colaboração em projetos e compartilhamento de arquivos estão sendo cada vez mais integradas às suítes de produtividade, obrigando os fornecedores independentes a se diferenciarem. Esses fornecedores estão se concentrando em fluxos de trabalho específicos por vertical ou aprimorando a explicabilidade da IA para permanecerem competitivos em um cenário de mercado em rápida evolução.

Por Tamanho de Organização: As PMEs Fecham a Lacuna de Funcionalidade

As grandes empresas comandaram 56,60% do pool de receita de 2025, mas as PMEs estão avançando a um CAGR de 18,60%, reduzindo a divisão de uso. O tamanho do mercado de software social empresarial para implantações em PMEs deve acelerar à medida que empresas menores contornam os legados locais e adotam suítes em nuvem com administração mobile. Essa tendência destaca a crescente preferência das PMEs por soluções modernas e flexíveis que se alinham com sua agilidade operacional. A mudança é impulsionada principalmente pela necessidade de tecnologias econômicas e escaláveis que possam se adaptar aos requisitos dinâmicos e em evolução das empresas menores. Além disso, a crescente disponibilidade de ferramentas baseadas em nuvem com funcionalidades aprimoradas está incentivando ainda mais as PMEs a fazerem a transição dos sistemas tradicionais. Espera-se que essa evolução impacte significativamente o cenário competitivo do mercado de software social empresarial.

As PMEs são cada vez mais atraídas por taxas previsíveis por usuário e processos de integração simplificados, que reduzem as complexidades de implementação. Esses modelos de precificação e processos simplificados permitem que empresas menores adotem software social empresarial sem o ônus de altos custos iniciais ou desafios técnicos. Fornecedores como Zoho e MangoApps estão atendendo a essas necessidades específicas oferecendo modelos de setor empacotados adaptados para PMEs, garantindo implantação e usabilidade mais rápidas. Enquanto isso, grandes organizações negociam acordos empresariais que agrupam IA, segurança e análises, aproveitando os ecossistemas dos hiperescaladores para suas ofertas abrangentes. Essa abordagem dual dos fornecedores reflete as diversas necessidades das PMEs e das grandes empresas. A estratégia de precificação modular da Atlassian exemplifica essa adaptabilidade, permitindo que as empresas escalem de implantações de pequenas equipes para implementações globais de forma contínua, sem exigir migração de plataforma.

Por Canal de Entrega: O Mobile-First Desbloqueia o Engajamento da Linha de Frente

Os navegadores web responderam por 47,80% da participação do mercado de software social empresarial em 2025. No entanto, os canais mobile-first devem crescer a um CAGR de 19,60% até 2031, impulsionados pela crescente adoção de locais de trabalho digitais em setores como varejo, manufatura e saúde. Esses setores estão aproveitando as plataformas móveis para aprimorar a comunicação e a colaboração para trabalhadores em turnos. O tamanho do mercado de software social empresarial para implantações móveis deve expandir significativamente, pois as interfaces nativas para smartphones frequentemente atingem taxas de adoção superiores a 70% em dias após a implementação. Essa adoção rápida destaca a crescente preferência por soluções móveis em ambientes de trabalho dinâmicos.

Os fornecedores estão se concentrando em funcionalidades como cache offline, notificações push e experiências de usuário simplificadas para enfrentar os desafios de conectividade intermitente em ambientes como chão de fábrica e armazéns. Embora os clientes desktop permaneçam essenciais para usuários avançados que exigem configurações com múltiplos monitores, eles não são mais o foco principal do desenvolvimento de produtos. Em vez disso, empresas como Microsoft, Salesforce e Atlassian estão investindo fortemente em aplicativos web progressivos para garantir paridade de funcionalidades entre dispositivos. Essa mudança ressalta o compromisso do setor em fornecer funcionalidade integrada em plataformas móveis e desktop.

Por Vertical do Setor: A Conformidade Eleva a Demanda na Saúde

TI e telecomunicações responderam por 21,90% dos gastos em 2025, impulsionados pela adoção antecipada de soluções baseadas em nuvem. Esses setores aproveitaram o software social empresarial para aprimorar a colaboração, simplificar os fluxos de trabalho e melhorar a eficiência operacional. Enquanto isso, a saúde deve crescer a um CAGR de 19,20%, tornando-se o vertical de crescimento mais rápido. A demanda por mensagens em conformidade com a HIPAA e troca segura de conhecimento está impulsionando esse crescimento, pois os prestadores de serviços de saúde visam melhorar os resultados clínicos. Os fornecedores estão respondendo incorporando funcionalidades como trilhas de auditoria e redação de dados protegidos em suas ofertas, expandindo ainda mais o tamanho do mercado no setor de saúde.

Outros setores também estão adotando software social empresarial para atender a necessidades específicas. Os compradores de BFSI priorizam fluxos de trabalho em conformidade com ISO 27001 e SOC 2 para garantir a segurança dos dados e a conformidade regulatória. O setor de varejo se concentra no treinamento da linha de frente e no engajamento dos funcionários, enquanto a manufatura utiliza software social para protocolos de segurança e iniciativas de melhoria contínua. A adoção pelo governo permanece mais lenta devido aos longos ciclos de aquisição. No entanto, as políticas de nuvem em primeiro lugar em países como os Estados Unidos, o Reino Unido e a Austrália estão acelerando a adoção de plataformas certificadas, aumentando gradualmente a contribuição do setor para o mercado.

Análise Geográfica

A América do Norte deteve 37,70% da receita de 2025 e permanece o mercado de referência para colaboração com IA integrada. As empresas dos Estados Unidos estão liderando os pilotos globais de agentes de síntese de conhecimento, projetados para aumentar a produtividade e simplificar os fluxos de trabalho. A consolidação de fornecedores se intensificou após a saída da Meta do Workplace, destacando a crescente importância das nuvens de produtividade integradas. Além disso, as pressões regulatórias para divulgar métricas de engajamento de funcionários sob estruturas de ESG estão impulsionando as renovações de plataformas. A forte infraestrutura tecnológica da região e a adoção antecipada de soluções avançadas solidificam ainda mais sua posição como um hub crítico de inovação e adoção no mercado de software social empresarial.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,70%, pois a maturidade do local de trabalho digital atingiu 66,35% em 2025. Mercados-chave como Índia, Japão e Austrália estão ancorando investimentos em software social empresarial, enquanto as regras de localização da China estão fomentando implantações domésticas separadas, favorecendo a infraestrutura da Tencent e da Alibaba. As PMEs em toda a região estão adotando rapidamente suítes em nuvem, contribuindo significativamente para o crescimento do número de usuários, embora a receita média por usuário permaneça mais baixa em comparação com os benchmarks norte-americanos. O crescimento da região é ainda mais apoiado por iniciativas crescentes de transformação digital, políticas governamentais que promovem a adoção da nuvem e a crescente demanda por soluções escaláveis e econômicas entre empresas menores.

A Europa enfrenta uma adoção mais lenta devido às complexidades do GDPR e às incertezas macroeconômicas, mas permanece um mercado estratégico para software social empresarial. As capacidades de soberania de dados comprovadas na Europa estão se tornando expectativas básicas em outras regiões, tornando-a um campo de testes para inovações orientadas pela conformidade. Alemanha, Reino Unido e França estão se concentrando em métricas de engajamento vinculadas a ESG, que estão influenciando o desenvolvimento e a adoção de plataformas. Enquanto isso, a América do Sul e o Oriente Médio e África apresentam oportunidades de campo verde lideradas pelo mobile. No entanto, essas regiões enfrentam desafios como volatilidade cambial, infraestrutura limitada e transformação digital mais lenta, o que pode moderar o crescimento apesar de seu potencial de expansão de mercado.

Cenário Competitivo

O mercado é moderadamente fragmentado. Microsoft, Google, Salesforce e Atlassian aproveitam o bloqueio do ecossistema integrando funcionalidades sociais, de conteúdo e de IA em suas suítes de produtividade, garantindo a retenção de clientes. Participantes de nicho como LumApps, Simpplr, Staffbase e Happeo garantem negócios verticalizados oferecendo modelos específicos do setor e interfaces amigáveis adaptadas para trabalhadores da linha de frente. A integração Gemini da Atlassian em abril de 2026 destaca a necessidade de até mesmo os líderes de mercado se alinharem com os hiperescaladores para capacidades de modelos de linguagem, em vez de desenvolver pilhas de IA independentes. Essa tendência ressalta a crescente importância das parcerias na manutenção de vantagens competitivas. A fragmentação do mercado permite que participantes menores criem nichos enquanto as grandes empresas se concentram em estratégias abrangentes de ecossistema.

A decisão da Meta de encerrar o Workplace até junho de 2026 reforça a importância de designs com conformidade em primeiro lugar e nativos de IA para alcançar o sucesso no mercado de software social empresarial. Essa mudança destaca a crescente demanda por plataformas que priorizam trilhas de auditoria, acesso baseado em funções e residência de dados, particularmente em setores como saúde, manufatura e governo. Esses setores valorizam a conformidade e a segurança em detrimento da profundidade genérica de funcionalidades, criando oportunidades para fornecedores que possam atender a essas necessidades específicas. Além disso, fornecedores capazes de demonstrar benefícios tangíveis, como tempos de pesquisa reduzidos e processos de integração mais rápidos, têm maior probabilidade de garantir orçamentos em um ambiente de planejamento de 2026 consciente dos custos. A mudança em direção à inovação orientada pela conformidade está reformulando o cenário competitivo.

A IA generativa emergiu como a nova fronteira competitiva, com plataformas competindo para oferecer funcionalidades como rascunho automático de conteúdo, identificação de especialistas e recomendação de próximas ações. Fornecedores que não conseguem fornecer melhorias mensuráveis de produtividade correm o risco de serem relegados a categorias de gastos discricionários de RH, limitando sua relevância no mercado. Por outro lado, plataformas que conseguem demonstrar um retorno sobre o investimento (ROI) claro por meio de análises vinculadas aos principais indicadores de desempenho (KPIs) do negócio principal têm probabilidade de dominar o mercado. Esse foco no ROI concreto está impulsionando a inovação e a adoção, pois as empresas priorizam cada vez mais soluções que impactam diretamente sua eficiência operacional. A capacidade de vincular as capacidades de IA aos resultados de negócios definirá os líderes de mercado nos próximos anos.

Líderes do Setor de Software Social Empresarial

Microsoft Corporation

Salesforce, Inc.

Google LLC

Meta Platforms, Inc.

Atlassian Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Atlassian fez parceria com o Google Cloud para incorporar os modelos de linguagem Gemini no Rovo e no Confluence, oferecendo aos clientes uma escolha de provedor de IA enquanto mantém um espaço de trabalho unificado.

- Abril de 2026: A Microsoft aprimorou o Viva Engage com conversas em destaque, rótulos de sensibilidade e gerenciamento mobile para aplicar a prevenção de perda de dados diretamente nos fluxos de trabalho de colaboração.

- Abril de 2026: A Kraft Heinz implementou o Walt Smart Radio, um aplicativo de comunicação mobile para funcionários de fábrica, substituindo e-mails e quadros de avisos por alertas em tempo real.

- Fevereiro de 2026: A Atlassian introduziu o Rovo at Work, adicionando agentes de IA que automatizam a síntese de conhecimento e o roteamento de tarefas no Confluence e no Jira.

Escopo do Relatório do Mercado Global de Software Social Empresarial

O Mercado de Software Social Empresarial refere-se a plataformas e ferramentas que permitem comunicação, colaboração e compartilhamento de conhecimento dentro das organizações por meio de funcionalidades de redes sociais. Essas soluções incluem funcionalidades como mensagens, fóruns de discussão, compartilhamento de conteúdo, comunidades de funcionários e feeds de atividades para aprimorar o engajamento e a produtividade no local de trabalho. Elas são amplamente utilizadas para apoiar a colaboração interna, o trabalho remoto e o trabalho em equipe multifuncional em empresas.

O Mercado de Software Social Empresarial é Segmentado por Módulo de Funcionalidade (Comunicações Internas, Gestão do Conhecimento, Reconhecimento de Funcionários, Hubs de Ideação, Outros), Tamanho da Organização (PMEs, Grandes Empresas), Canal de Entrega (Mobile-First, Web, Desktop), Vertical do Setor (BFSI, Saúde, TI e Telecomunicações, Varejo, Governo, Manufatura, Outros) e Geografia. As Previsões de Mercado são Fornecidas em Valor (USD).

| Comunicações Internas |

| Gestão do Conhecimento |

| Reconhecimento e Bem-Estar dos Funcionários |

| Hubs de Inovação e Ideação |

| Outros Módulos de Funcionalidade |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Mobile-First |

| Navegador Web |

| Cliente Desktop |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Manufatura |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Módulo de Funcionalidade | Comunicações Internas | ||

| Gestão do Conhecimento | |||

| Reconhecimento e Bem-Estar dos Funcionários | |||

| Hubs de Inovação e Ideação | |||

| Outros Módulos de Funcionalidade | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Canal de Entrega | Mobile-First | ||

| Navegador Web | |||

| Cliente Desktop | |||

| Por Vertical do Setor | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de software social empresarial até 2031?

O mercado atingirá USD 50,24 bilhões até 2031, subindo de USD 56,85 bilhões em 2026.

Com que velocidade o mercado de software social empresarial deve crescer?

O tamanho do mercado de software social empresarial deve expandir de USD 22,15 bilhões em 2026 para USD 50,24 bilhões até 2031, registrando um CAGR de 17,8% (MORDOR INTELLIGENCE).

Qual região adicionará mais receita incremental até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 18,70%, o mais alto globalmente, impulsionado por implantações nativas em nuvem na Índia, Japão e Austrália (MORDOR INTELLIGENCE).

Por que as pequenas e médias empresas estão adotando essas plataformas rapidamente?

As PMEs valorizam a precificação previsível de SaaS e a redução da troca de contexto, levando a um CAGR de 18,60% que supera o crescimento das grandes empresas (MORDOR INTELLIGENCE).

O que está impulsionando as organizações de saúde a investir em software social empresarial?

A colaboração em conformidade com a HIPAA que melhora o compartilhamento de conhecimento clínico está elevando os gastos em saúde a um CAGR de 19,20%, o mais rápido entre os verticais (MORDOR INTELLIGENCE).

Como as regulamentações de soberania de dados estão afetando a estratégia dos fornecedores?

Requisitos como o GDPR e as regras de localização da China estão forçando os provedores a lançar instâncias de nuvem regionais, aumentando a complexidade e o custo da implantação (MORDOR INTELLIGENCE).

Qual módulo de funcionalidade está ganhando força mais rapidamente?

A descoberta de conhecimento por IA generativa lidera todos os módulos de funcionalidade com um CAGR projetado de 21,20% até 2031, à medida que as empresas redirecionam orçamentos para ferramentas que identificam o conhecimento institucional (MORDOR INTELLIGENCE).

Página atualizada pela última vez em: