Tamanho e Participação do Mercado de Carne de Aves da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

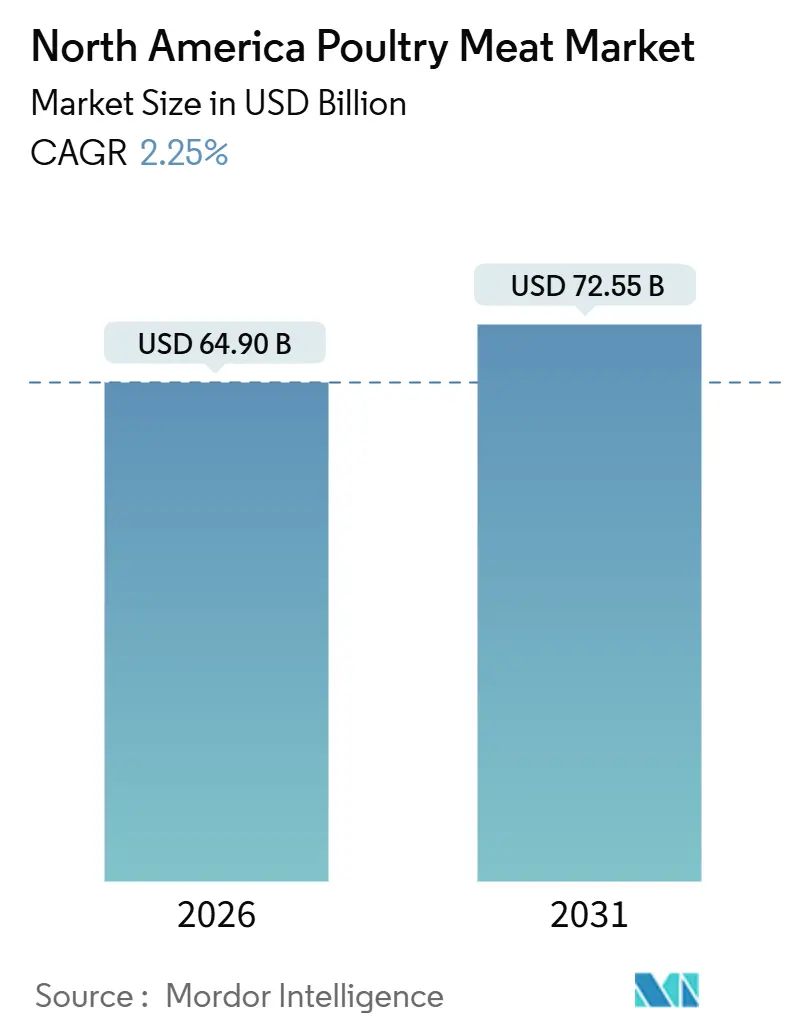

| Tamanho do Mercado (2026) | 64.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne de Aves da América do Norte por Mordor Intelligence

O tamanho do mercado de carne de aves da América do Norte foi avaliado em USD 64,90 bilhões em 2026 e está projetado para atingir USD 72,55 bilhões até 2031, avançando a um CAGR de 2,25% ao longo do período de previsão. O crescimento do mercado é impulsionado pela extração incremental de valor em vez de aumentos significativos de volume. Essa tendência surge à medida que os processadores enfrentam maiores custos de biossegurança, requisitos mais rigorosos de rastreabilidade e estagnação do consumo per capita nos EUA. Embora a carne de aves congelada continue a dominar em termos de volume, o segmento de produtos processados prontos para consumo está experimentando o crescimento mais rápido. Essa expansão é impulsionada por operadores de serviços de alimentação e varejistas que se concentram na eficiência de mão de obra e na estabilidade de prateleira. A automação no desosso, resfriamento e classificação está ajudando a mitigar os custos crescentes de conformidade. Além disso, rótulos premium, como orgânico, criado sem antibióticos e não transgênico, estão aumentando as margens unitárias, mesmo com a estabilização da produção. O cenário competitivo é cada vez mais moldado por gigantes verticalmente integrados. Essas empresas mantêm controle desde a incubação até a colheita, possuem redes robustas de cadeia de frio e utilizam seus recursos financeiros para investir em automação e testes de patógenos.

Principais Conclusões do Relatório

- Por tipo de produto, o frango capturou 85,32% da participação de mercado de carne de aves da América do Norte em 2025, enquanto crescia a um CAGR de 3,54% em direção a 2031.

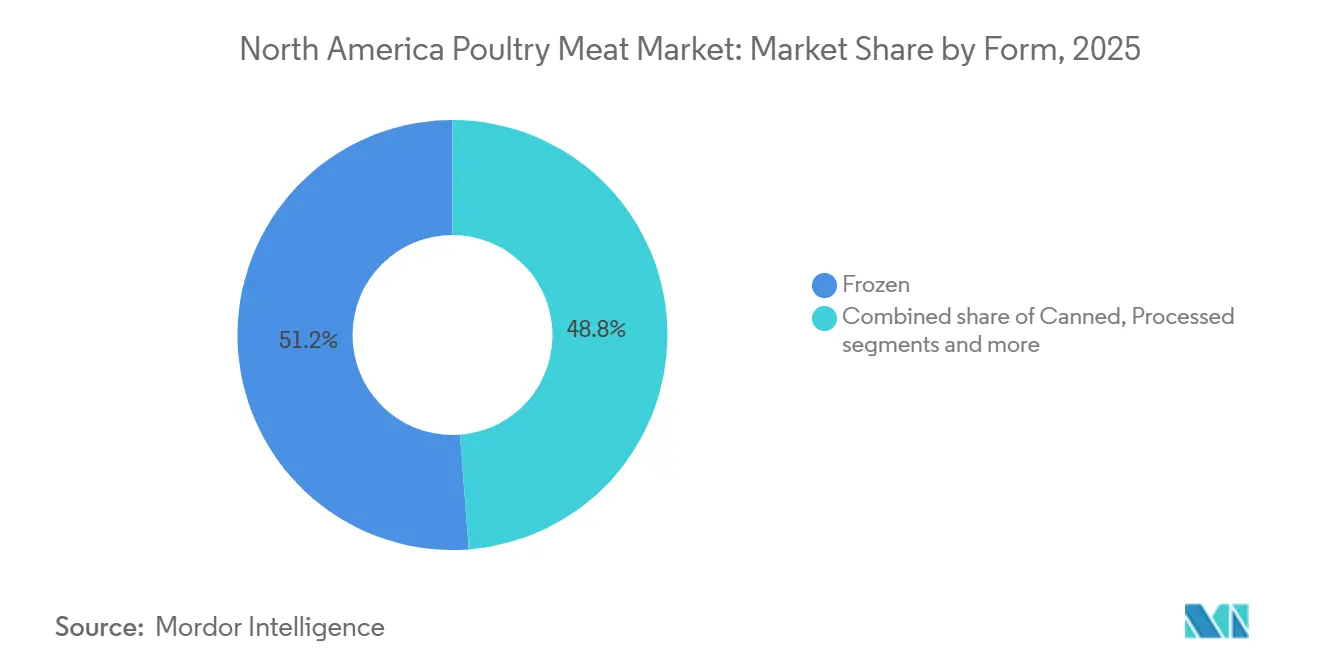

- Por forma, as SKUs congeladas lideraram com 51,21% de participação de receita em 2025; as variantes processadas estão definidas para aumentar a um CAGR de 3,51% até 2031.

- Por canal de distribuição, os estabelecimentos on-trade responderam por 57,13% das vendas em 2025, enquanto o off-trade está previsto para crescer a 3,66% ao ano até 2031.

- Por geografia, os Estados Unidos detinham 65,27% de participação de receita em 2025; o México é o país de crescimento mais rápido com um CAGR de 3,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carne de Aves da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por carne acessível e rica em proteínas | +0.6% | Estados Unidos, México, Canadá | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na criação e processamento de aves | +0.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Crescente preferência por produtos de aves prontos para consumo e de conveniência | +0.5% | Estados Unidos, centros urbanos no México | Médio prazo (2-4 anos) |

| Expansão dos canais de distribuição de serviços de alimentação e varejo | +0.3% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Apoio governamental e investimentos no setor avícola | +0.2% | Estados Unidos (programas do USDA), Canadá (gestão de oferta) | Longo prazo (≥ 4 anos) |

| Mudança nas preferências do consumidor em direção a rótulos sem antibióticos, não transgênicos e premium | +0.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por carne acessível e rica em proteínas

A eficiência de conversão alimentar das aves, exigindo aproximadamente 1,7 quilograma de ração para produzir um quilograma de peso vivo, estabelece-a como a proteína animal mais econômica. Essa acessibilidade torna-se crítica quando os salários reais estagnam e os orçamentos domésticos de alimentação são limitados. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, a disponibilidade per capita de frango atingiu 102,7 libras em 2025, estendendo uma tendência de crescimento de uma década, mesmo com a queda no consumo de carne bovina[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Disponibilidade per capita de carne vermelha e aves projetada maior em 2025 e 2026", usda.gov. No México, o consumo de aves expandiu-se rapidamente, impulsionado pela urbanização e pela proliferação de formatos modernos de varejo que garantem acesso confiável à cadeia de frio em cidades secundárias. A versatilidade da proteína nas mais diversas culinárias, desde frangos de churrasco nos supermercados norte-americanos até pollo asado nas taquerias mexicanas, aumenta ainda mais a demanda, permitindo que os processadores atendam a múltiplas faixas de preço. Essa vantagem de custo deverá continuar até 2031, sustentada por mercados de grãos estáveis e avanços genéticos que reduzem os ciclos de criação. No entanto, um aumento prolongado nos preços do milho ou da soja poderia reduzir a diferença de preço em relação à carne suína e limitar o crescimento de volume nos segmentos mais sensíveis ao preço.

Avanços tecnológicos na criação e processamento de aves

A automação passou das tarefas de processamento primário, como evisceração e resfriamento, para processos de fabricação secundária. Os sistemas robóticos agora realizam tarefas complexas, como o fracionamento de asas e o desosso de peitos, que anteriormente exigiam mão de obra especializada. Durante 2024-2025, o Serviço de Pesquisa Agrícola do Departamento de Agricultura dos Estados Unidos apoiou vários projetos voltados para o desenvolvimento de sistemas de visão computacional. Esses sistemas são projetados para classificação de qualidade em tempo real e detecção de patógenos, ajudando a reduzir paralisações de linha e melhorar a consistência do rendimento. Em 2025, a Cargill implementou sistemas de controle climático baseados em inteligência artificial em granjas de criação por contrato. Esses sistemas otimizaram a ventilação e o fornecimento de ração, resultando em uma melhoria estimada de 3 a 5 por cento na conversão alimentar e na redução das taxas de mortalidade. Tais investimentos são fundamentais; a escassez de mão de obra em centros de processamento rurais e o aumento dos salários mínimos estão levando os processadores a adotar a automação, mesmo quando o período de retorno do investimento supera cinco anos. O impacto estratégico é significativo; os processadores menores que não dispõem de capacidade financeira para investir em automação enfrentarão desvantagens de custo crescentes. Essa tendência deverá acelerar a consolidação do setor, reduzindo o número de operadores independentes que competem por espaço nas prateleiras do varejo.

Crescente preferência por produtos de aves prontos para consumo e de conveniência

Com a redução da frequência de cozimento em casa e o crescimento de domicílios com dupla renda, a demanda deslocou-se para produtos que economizam tempo, como tiras de frango pré-cozidas, filés marinados, frangos de churrasco e nuggets para micro-ondas. Os formatos de aves processadas devem crescer a uma taxa anual de 3,51% até 2031, superando as aves inteiras frescas e congeladas. Esse crescimento é impulsionado pelo alinhamento com as estratégias de redução de mão de obra dos varejistas e pela preferência dos consumidores por conveniência. Os operadores de serviços de alimentação utilizam cada vez mais produtos pré-empanados e parcialmente fritos que exigem apenas aquecimento final, reduzindo a mão de obra na cozinha e garantindo consistência nos pontos franqueados. A tendência também é evidente no comércio eletrônico, onde os fornecedores de kits de refeição fornecem frango pré-porcionado e temperado para simplificar o preparo das receitas. Isso cria um canal de distribuição que contorna o varejo tradicional e atrai consumidores mais jovens e nativos digitais. Além disso, o crescente número de mulheres trabalhadoras, que constituíam 58,51% da força de trabalho dos EUA em 2024, de acordo com o Departamento de Estatísticas do Trabalho, está impulsionando a demanda por alimentos de aves convenientes e prontos para consumo para acomodar seus estilos de vida agitados[2]Fonte: Departamento de Estatísticas do Trabalho, "Trabalhadores de tempo integral e parcial nos EUA 1990-2024" bls.gov..

Expansão dos canais de distribuição de serviços de alimentação e varejo

Em 2025, o setor de serviços de alimentação se recuperou dos fechamentos induzidos pela pandemia, com os volumes on-trade retornando aos níveis pré-pandêmicos. No entanto, a participação de 57,13% do canal destaca mudanças estruturais em vez de uma simples recuperação. Os restaurantes de atendimento rápido aproveitaram a vantagem de custo das aves em relação à carne bovina e sua adaptabilidade a diversos sabores, expandindo seus cardápios para incluir sanduíches de frango, filés e asas. A Sysco Corporation, uma das principais distribuidoras de serviços de alimentação, fortaleceu sua rede de armazenamento refrigerado em 2025. Essa atualização facilita a entrega no dia seguinte de aves frescas a restaurantes independentes, reduzindo os riscos de deterioração e permitindo que operadores menores concorram de forma mais eficaz com compradores de redes. Ao mesmo tempo, a consolidação no varejo, impulsionada por fusões de supermercados e pelo crescimento de varejistas de desconto intensivo, transferiu o poder de negociação para os compradores. Essa mudança força os processadores a oferecer suporte de gestão de categoria e financiamento promocional para posicionamento nas prateleiras, uma troca que comprime margens, mas garante compromissos de volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde com o consumo de carne processada | -0.3% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurança alimentar e requisitos de rastreabilidade que aumentam os custos de conformidade | -0.2% | Estados Unidos (USDA FSIS), Canadá (CFIA) | Longo prazo (≥ 4 anos) |

| Surtos de doenças aviárias, como influenza aviária | -0.4% | Estados Unidos, Canadá, esporádicos no México | Curto prazo (≤ 2 anos) |

| Crescente concorrência de fontes de proteína alternativas | -0.2% | Estados Unidos, Canadá urbano | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com o consumo de carne processada

Os esforços para reduzir o sódio e eliminar nitritos, impulsionados por campanhas de saúde pública, levaram a reformulações na indústria alimentícia. No entanto, essas mudanças frequentemente comprometem a vida útil e o sabor, criando contrapartidas que limitam a adoção em mercados sensíveis ao custo. Os produtos de aves processadas, incluindo nuggets, frios e salsichas, enfrentam críticas apesar de terem menor teor de gordura saturada do que as alternativas de carne vermelha. Os defensores da saúde continuam a levantar preocupações sobre conservantes e riscos associados a métodos de cozimento em altas temperaturas. Os compradores institucionais, como programas de merenda escolar e refeitórios hospitalares, implementaram padrões de aquisição que limitam os níveis de sódio e exigem ingredientes de rótulo limpo. Esses requisitos forçam os fornecedores a investir em reformulação e a aceitar margens reduzidas em produtos conformes. Esse desafio é mais pronunciado nos Estados Unidos e no Canadá, onde a rotulagem nutricional obrigatória e a maior conscientização dos consumidores sobre listas de ingredientes impulsionam uma conformidade mais rigorosa. Por outro lado, o mercado mexicano é menos afetado devido aos menores níveis de conscientização e a hábitos alimentares diferentes.

Surtos de doenças aviárias, como influenza aviária

Em 2024-2025, surtos de influenza aviária altamente patogênica H5N1 se espalharam pela América do Norte, resultando na depopulação em massa de aves comerciais. Isso perturbou as cadeias de suprimentos e aumentou os custos de biossegurança para os produtores. As operações de peru foram as mais afetadas devido aos ciclos de criação mais longos e às maiores densidades de lote em sistemas de celeiro, levando a escassez de suprimentos e um aumento nos preços no atacado durante a temporada de festas de 2024. A presença contínua da doença em aves aquáticas selvagens destaca um risco endêmico, exigindo vigilância constante. Os produtores estão implementando medidas de biossegurança mais rigorosas, como alojamento fechado e restrições a visitantes, e garantindo a depopulação rápida quando ocorrem surtos. Embora os pagamentos de indenização governamental mitiguem parcialmente as perdas dos produtores, os danos à reputação e as restrições de acesso ao mercado impostas pelos países importadores agravam os desafios econômicos. No México, enquanto os plantéis de fundo de quintal experimentaram surtos esporádicos, as operações comerciais conseguiram em grande parte evitar infecções significativas devido à separação geográfica e ao rigoroso cumprimento das medidas de biossegurança. No entanto, apesar dessas medidas, cada surto causa perturbações temporárias no fornecimento. Com o tempo, incidentes recorrentes elevam os custos de produção de base e desincentivam novos entrantes no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Frango Ancorada pela Versatilidade e Custo

O frango respondeu por 85,32% do mercado de carne de aves da América do Norte em 2025, mantendo sua dominância devido à sua eficiente conversão alimentar, ciclos de criação curtos de 42 a 47 dias e adaptabilidade a diversas utilizações culinárias, incluindo restaurantes de atendimento rápido, programas de frango assado no varejo e cozinhas domésticas. Espera-se que o segmento cresça 3,54% até 2031, impulsionado tanto pelo crescimento populacional quanto por um foco estratégico em produtos premium com valor agregado. Esses incluem peitos resfriados a ar, coxas pré-marinadas e aves inteiras sem antibióticos, que comandam prêmios de 20% a 55% em relação aos cortes de commodity padrão. Os avanços na seleção genética reduziram os índices de conversão alimentar para abaixo de 1,7:1, permitindo que os produtores gerem mais proteína por unidade de grão e protejam as margens das flutuações nos preços de commodities. A maturidade do segmento é refletida nas tendências de consumo per capita, com a disponibilidade de frango nos EUA se estabilizando em aproximadamente 103 libras anuais. Isso indica que o crescimento futuro dependerá mais de oportunidades de exportação e inovação de produtos do que de aumentos de volume doméstico.

O peru detém uma participação menor, mas estrategicamente significativa no mercado, com o consumo atingindo o pico durante feriados sazonais como Dia de Ação de Graças e Natal, que criam picos acentuados de demanda e desafios na cadeia de suprimentos. Em 2025, o consumo per capita de peru nos EUA foi de 13,1 libras, de acordo com o Conselho Nacional do Frango[3]Fonte: Conselho Nacional do Frango, "Consumo per capita de carne de aves" nationalchickencouncil.org. Embora o segmento de peru esteja crescendo, ele enfrenta restrições devido aos ciclos de criação mais longos de 14 a 18 semanas, que aumentam os riscos de doenças e limitam a capacidade dos produtores de se adaptar rapidamente às mudanças do mercado. Para enfrentar esses desafios, os processadores expandiram para produtos disponíveis durante todo o ano, como fatias de frios, peru moído e salsichas. Esses produtos ajudam a estabilizar a demanda e melhorar a utilização dos ativos, mas frequentemente têm dificuldade em competir com o frango no varejo devido a desvantagens de preço. Outros tipos de aves, incluindo pato, ganso e aves de caça, permanecem categorias de nicho. Eles atendem principalmente mercados étnicos e restaurantes premium, com potencial de crescimento limitado devido aos maiores custos de produção e baixa familiaridade entre os consumidores do mercado de massa.

Por Forma: Volumes Congelados Atendem à Expansão de Margem de Produtos Processados

As aves congeladas responderam por 51,21% do segmento de forma em 2025, impulsionadas pela sua longa vida útil, flexibilidade logística e apelo para operadores de serviços de alimentação e domicílios sensíveis ao custo. Essa liderança reflete décadas de investimento em infraestrutura de cadeia de frio, incluindo capacidades de congelamento rápido nas plantas de processamento e redes de distribuição com controle de temperatura que se estendem a áreas remotas. Os varejistas dependem de aves inteiras congeladas e cortes individualmente congelados rapidamente como amortecedores de estoque, permitindo-lhes gerenciar calendários promocionais e minimizar as perdas com descontos por deterioração. No entanto, o crescimento neste segmento está desacelerando à medida que os consumidores preferem cada vez mais alternativas frescas e processadas que oferecem melhores atributos sensoriais ou maior conveniência. As aves frescas e refrigeradas atraem compradores que priorizam a qualidade percebida e a imediatidade das refeições, mas sua participação de mercado é limitada por uma vida útil mais curta e maiores taxas de encolhimento, que comprimem as margens do varejo.

Os produtos de aves processadas, como nuggets, filés, frios, salsichas e almôndegas, estão crescendo a uma taxa anual de 3,51% até 2031, a mais rápida entre os segmentos de forma. Esse crescimento é impulsionado pela economia de mão de obra nas cozinhas de serviços de alimentação e por consumidores com pouco tempo que buscam soluções de refeições convenientes. Empresas como Tyson Foods e Perdue Farms investiram em linhas de processamento adicional co-localizadas que transformam cortes de commodity em SKUs empanados, marinados ou totalmente cozidos dentro da mesma instalação. Essa abordagem captura margens com valor agregado enquanto reduz os custos logísticos. Além disso, os produtos pré-cozidos abordam preocupações de segurança alimentar relacionadas ao cozimento insuficiente, uma consideração fundamental para compradores institucionais e consumidores cautelosos. As aves em conserva permanecem uma categoria pequena, servindo principalmente estoques de preparação para emergências e segmentos de baixa renda, com mínima inovação ou suporte de marketing. A segmentação das formas de aves revela uma divisão clara: os produtos congelados competem em custo e conveniência para compradores em grande quantidade, enquanto os formatos processados comandam prêmios ao reduzir o tempo de preparo e garantir qualidade consistente. Essa dinâmica em evolução está remodelando as estratégias de desenvolvimento de produtos e alocação de capital em todo o setor.

Por Canal de Distribuição: Resiliência do On-Trade Versus Disrupção Digital do Off-Trade

Em 2025, os canais on-trade, compreendendo hotéis, restaurantes e catering, responderam por 57,13% do mercado de distribuição. Essa participação destaca a recuperação do setor de serviços de alimentação após os fechamentos relacionados à pandemia e seu papel fundamental na conversão de aves cruas em refeições preparadas que agregam valor de mão de obra. Os restaurantes de atendimento rápido, incluindo redes como Chick-fil-A e Popeyes, estão impulsionando o crescimento da categoria por meio de sanduíches de frango inovadores e expansão agressiva de unidades. Os restaurantes de serviço completo focam em cortes com osso e aves inteiras para criar pratos exclusivos que comandam preços premium. Enquanto isso, as operações de catering dependem de produtos pré-cozidos e porcionados para agilizar a logística de eventos. O segmento on-trade se beneficia de acordos de fornecimento de longo prazo que proporcionam visibilidade de volume aos processadores, mas enfrenta desafios decorrentes de flutuações de demanda. As recessões econômicas podem reduzir o consumo discricionário em restaurantes, e a escassez de mão de obra pode levar ao fechamento de restaurantes.

Os canais off-trade, como supermercados, hipermercados, lojas de conveniência e plataformas online, estão crescendo a uma taxa anual de 3,66% até 2031, tornando-os o segmento de distribuição de expansão mais rápida. Esse crescimento é impulsionado pelo aumento da adoção do comércio eletrônico e pelo crescimento de lojas clube que oferecem embalagens em grande quantidade para domicílios e pequenas empresas. Plataformas de compras online como Instacart e Amazon Fresh incorporaram aves frescas e congeladas em seus sortimentos, introduzindo modelos de entrega por assinatura que garantem compras recorrentes e reduzem os custos de aquisição de clientes. Supermercados e hipermercados permanecem o formato off-trade dominante, aproveitando programas de marcas próprias e frangos de churrasco como atrativo de clientes. No entanto, sua participação de mercado está gradualmente diminuindo à medida que os consumidores se deslocam para canais especializados. As lojas de conveniência estão capitalizando essa tendência ao oferecer sanduíches e wraps de frango prontos para consumo voltados para passageiros e compradores com restrição de tempo. Essa estratégia requer infraestrutura eficiente de cadeia de frio e rotatividade rápida de estoque para evitar a deterioração. A segmentação dos canais de distribuição revela um desafio estratégico: enquanto os volumes on-trade fornecem aos processadores escala e estabilidade, o crescimento off-trade, particularmente online, entrega margens mais altas e fomenta relacionamentos diretos com o consumidor. Como resultado, os processadores estão desenvolvendo capacidades omnicanal para atender ambos os segmentos de forma eficaz sem criar conflitos de canal.

Análise Geográfica

Em 2025, os Estados Unidos detêm uma participação de mercado dominante de 65,27%, impulsionada por seus sistemas de produção verticalmente integrados que incluem incubatórios, fábricas de ração, granjas de criação e plantas de processamento. Essa integração permite que os processadores norte-americanos otimizem genética, nutrição e programações de abate. A produção de frangos de corte está concentrada no Sudeste, especificamente em estados como Geórgia, Arkansas, Alabama e Carolina do Norte, onde a proximidade com suprimentos de milho e soja, climas favoráveis e reservas de mão de obra estabelecidas reduzem os custos de insumos e melhoram a biossegurança. O Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos Estados Unidos fortaleceu as regulamentações de redução de patógenos, introduzindo testes em tempo real para Salmonella e Campylobacter. Esses requisitos obrigam os processadores a expandir as capacidades laboratoriais e melhorar os controles de processo, representando desafios significativos para os operadores menores.

O setor avícola do Canadá opera sob um sistema de gestão de oferta administrado por juntas de comercialização provinciais. Essas juntas alocam cotas de produção para estabilizar os preços e garantir que os agricultores recuperem os custos. Em 2024-2025, as alocações de cotas de frango aumentaram ligeiramente para atender ao crescimento populacional. No entanto, a rigidez do sistema limita a capacidade do setor de responder a aumentos repentinos de demanda ou oportunidades de exportação. A Agência Canadense de Inspeção de Alimentos aprimorou os requisitos de rastreabilidade, tornando obrigatório o registro eletrônico dos movimentos de lote e dados de abate. Embora isso melhore as capacidades de resposta a surtos, também eleva os custos de conformidade para processadores menores. O crescimento populacional e o aumento da imigração no Canadá estão impulsionando o consumo de aves, com os mercados urbanos registrando maior demanda por cortes certificados como halal e cortes especiais, frequentemente influenciados por comunidades étnicas e que comandam preços premium. A proximidade geográfica do Canadá com os EUA apoia o comércio transfronteiriço em matrizes reprodutoras e ingredientes de ração. No entanto, barreiras tarifárias e não tarifárias restringem o fluxo de produtos acabados, protegendo os processadores canadenses da concorrência de preços dos EUA, mas também limitando sua capacidade de alcançar economias de escala.

Projeta-se que o México cresça a uma taxa anual de 3,89% até 2031, a mais rápida entre os mercados da América do Norte. Esse crescimento é impulsionado pelo aumento das rendas per capita, urbanização e expansão de formatos modernos de varejo, como supermercados e hipermercados, que fornecem acesso consistente à cadeia de frio, mesmo em cidades secundárias. O consumo de aves no México continua a crescer, impulsionado pela sua acessibilidade em comparação com a carne bovina e suína e sua significância cultural em pratos tradicionais como pollo asado e mole. A Industrias Bachoco, a maior produtora de aves do México, investiu em linhas de processamento com valor agregado e redes de distribuição para alcançar regiões carentes, capturando participação de mercado dos mercados informais. Os processadores norte-americanos contribuem para essa dinâmica exportando quartos traseiros e outros cortes de carne escura para o México, onde as preferências dos consumidores favorecem esses produtos em detrimento da carne branca. Esse fluxo de comércio complementar equilibra a oferta e a demanda através da fronteira. Enquanto isso, o restante da América do Norte, principalmente os países da América Central, responde por uma pequena participação de mercado devido à capacidade de produção limitada e à dependência de importações para atender à demanda doméstica.

Cenário Competitivo

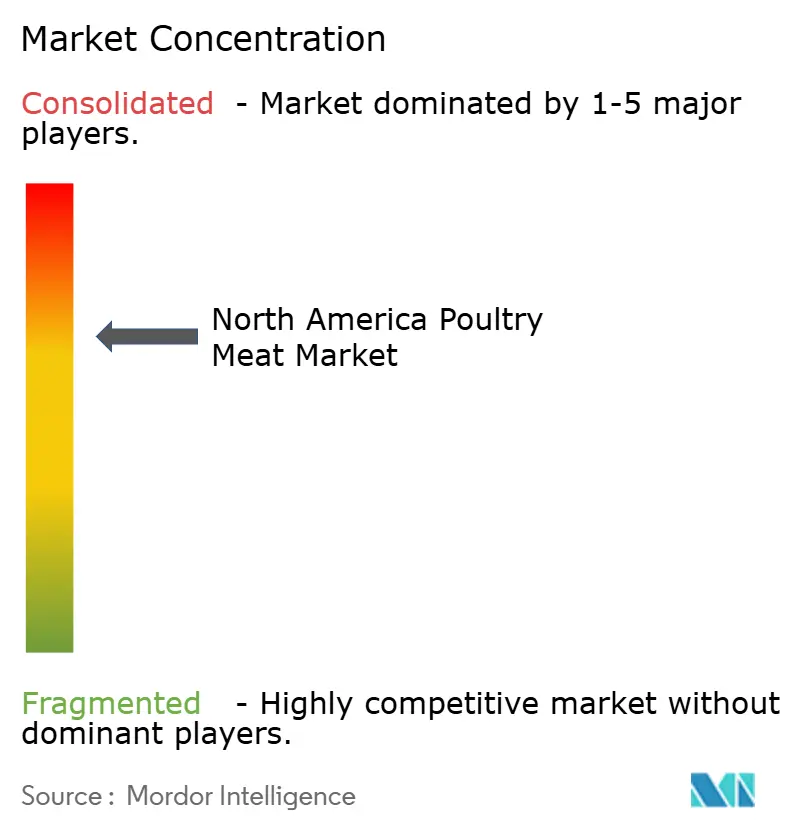

O mercado de carne de aves da América do Norte demonstra uma consolidação moderada. Os cinco principais processadores, Tyson Foods Inc., Cargill Inc., JBS SA (operando por meio da Pilgrim's Pride), Perdue Farms e Hormel Foods Corporation, controlam uma parcela significativa da capacidade de abate de frangos de corte. Essa consolidação é resultado de décadas de integração vertical, em que os processadores adquiriram estrategicamente incubatórios, fábricas de ração e operações de criação. Esses esforços não apenas garantem a segurança do fornecimento, mas também permitem a captura de margem ao longo da cadeia de valor. A dinâmica competitiva está mudando, afastando-se da concorrência baseada em preço em direção à diferenciação. Isso é alcançado por meio de produtos de marca, certificações de sustentabilidade e rastreabilidade habilitada por tecnologia, que atraem compradores institucionais com mandatos específicos de aquisição. Os processadores menores se concentram em segmentos de nicho, como orgânico, kosher, halal ou marcas regionais, ou priorizam contas de serviços de alimentação que valorizam relacionamentos de longo prazo e porcionamento personalizado.

Há potencial crescente em aves certificadas como sem antibióticos e de agricultura regenerativa. Nessas categorias, os consumidores estão dispostos a pagar um prêmio, criando oportunidades para processadores capazes de gerenciar cadeias de suprimentos dedicadas. Embora empresas de proteína vegetal e startups de carne cultivada estejam emergindo como disruptoras, sua participação de mercado atual permanece insignificante. No entanto, sua capacidade de atrair compras de teste de consumidores mais jovens e garantir espaço nas prateleiras por meio de compromissos de sustentabilidade dos varejistas representa um desafio estratégico.

A tecnologia está se tornando uma vantagem competitiva fundamental no setor. Os processadores que utilizam sistemas de visão computacional para classificação de qualidade, desosso robótico para reduzir custos de mão de obra e gestão de lotes baseada em inteligência artificial para otimização de ração estão alcançando benefícios de custo significativos e cumulativos. A Tyson Foods, por exemplo, investiu em plataformas de rastreabilidade baseadas em blockchain. Essas plataformas permitem que os compradores de serviços de alimentação verifiquem a origem e o manuseio de cada caixa de aves, apoiando preços premium e reduzindo os riscos de recall. A conformidade regulatória também atua como uma barreira competitiva. Requisitos como as regras de redução de patógenos do USDA FSIS e os mandatos de rastreabilidade da CFIA impõem custos fixos que os processadores menores têm dificuldade em distribuir em volume suficiente, levando à sua saída e à consolidação adicional da participação de mercado entre players maiores e bem capitalizados. As perspectivas competitivas sugerem que os processadores que conseguirem combinar efetivamente escala operacional com diferenciação de produtos ganharão participação de mercado. Alcançar esse equilíbrio requer tanto investimento substancial de capital quanto fortes capacidades de construção de marca.

Líderes do Setor de Carne de Aves da América do Norte

Cargill Inc.

Hormel Foods Corporation

JBS SA

Tyson Foods Inc.

Perdue Farms

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A JBS SA, uma proeminente empresa brasileira de processamento de carnes, investiu USD 200 milhões para aprimorar suas instalações operacionais em Cactus, Texas, e Greeley, Colorado, nos Estados Unidos. Esse investimento sublinha o compromisso da empresa em fortalecer sua presença e capacidades no mercado norte-americano.

- Janeiro de 2025: Na Expo Internacional de Produção e Processamento de 2025 (IPPE) realizada em Atlanta, EUA, a Cargill apresentou seu abrangente portfólio de Soluções de Micronutrição e Saúde (MHS). Esse portfólio é especificamente projetado para atender às necessidades nutricionais e de saúde das aves, demonstrando o compromisso da Cargill em avançar soluções inovadoras no setor avícola.

- Fevereiro de 2023: A Kraft Heinz Company e a BEES anunciaram uma parceria expandida para impulsionar o marketplace B2B, com a ambição de desbloquear 1 milhão de novos pontos de venda potenciais na América Latina para a empresa, especificamente para ampliar sua presença no México, Colômbia e Peru.

Escopo do Relatório do Mercado de Carne de Aves da América do Norte

A carne de aves é definida como a parte comestível de espécies aviárias domésticas. O mercado de carne de aves da América do Norte é segmentado por tipo de produto, forma, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em frango, peru e outros. Por forma, o mercado é segmentado em fresco/refrigerado, congelado, em conserva e processado. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado em Estados Unidos, Canadá, México e Resto da América do Norte. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas) para todos os segmentos acima.

| Frango |

| Peru |

| Outros |

| Fresco / Refrigerado | |

| Congelado | |

| Em Conserva | |

| Processado | Nuggets |

| Frios | |

| Salsichas | |

| Filés/marinados | |

| Almôndegas | |

| Outros |

| On-Trade | Hotel |

| Restaurante | |

| Catering | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo de Produto | Frango | |

| Peru | ||

| Outros | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Em Conserva | ||

| Processado | Nuggets | |

| Frios | ||

| Salsichas | ||

| Filés/marinados | ||

| Almôndegas | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | Hotel |

| Restaurante | ||

| Catering | ||

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carne consiste exclusivamente no consumo humano. A carne é geralmente adquirida em estabelecimentos de varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne crua foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente apresenta uma coloração vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, suína, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, sua textura e cor, lustro e qualidade da gordura. A5 é a nota mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos tanques de crescimento. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Angus Americana para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou defumada proveniente das costas ou laterais de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bologna | É uma salsicha defumada italiana feita de carne, tipicamente grande e feita de porco, carne bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, carne bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do peito de carne bovina ou vitela. O peito bovino é um dos nove cortes primais da carne bovina. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para abate do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Bife Chuck | Refere-se a um corte de carne bovina que faz parte do corte primal chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne em Conserva | Refere-se ao peito de carne bovina curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxinha da Asa | Refere-se a uma perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filet Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, refeitórios de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Membro Anterior | É a parte superior da pata dianteira do gado |

| Salsichas Tipo Frankfurt | Também conhecidas como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamada de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida dentro da prefeitura de Hyōgo na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de porco finamente picado ou moído curado a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Plato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primais | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e pressionada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha com nervuras em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atritos. |

| Contrafilé | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo filé de uma vaca |

| Camarão-tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.