Tamanho e Participação do Mercado de Aves do Marrocos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aves do Marrocos por Mordor Intelligence

O tamanho do mercado de aves do Marrocos deverá crescer de USD 4,08 bilhões em 2025 para USD 4,27 bilhões em 2026 e está previsto para atingir USD 5,39 bilhões até 2031, a um CAGR de 4,75% no período 2026-2031. A robusta demanda doméstica, os programas governamentais de apoio e a posição estratégica do Marrocos como porta de entrada entre a Europa e a África Ocidental sustentam essa expansão. O aumento da renda disponível, a expansão das populações urbanas e uma mudança constante em direção a dietas ricas em proteínas estão incentivando um maior consumo per capita de frango e ovos. As preferências dos consumidores estão cada vez mais se voltando para produtos de aves processados e convenientes, como nuggets, salsichas e itens marinados, criando oportunidades para maior diversificação e inovação de produtos. O rápido investimento em logística de cadeia de frio e plantas de processamento está permitindo que os produtores entreguem produtos diferenciados e de valor agregado que capturam margens mais elevadas. Os operadores integrados estão respondendo à volatilidade nos preços globais de ração investindo em armazenamento de grãos e estratégias de contratação antecipada. Enquanto isso, o endurecimento regulatório pelo Escritório Nacional de Segurança Alimentar (ONSSA) está melhorando a prontidão para exportação e estimulando a adoção de padrões internacionais de qualidade.

Principais Conclusões do Relatório

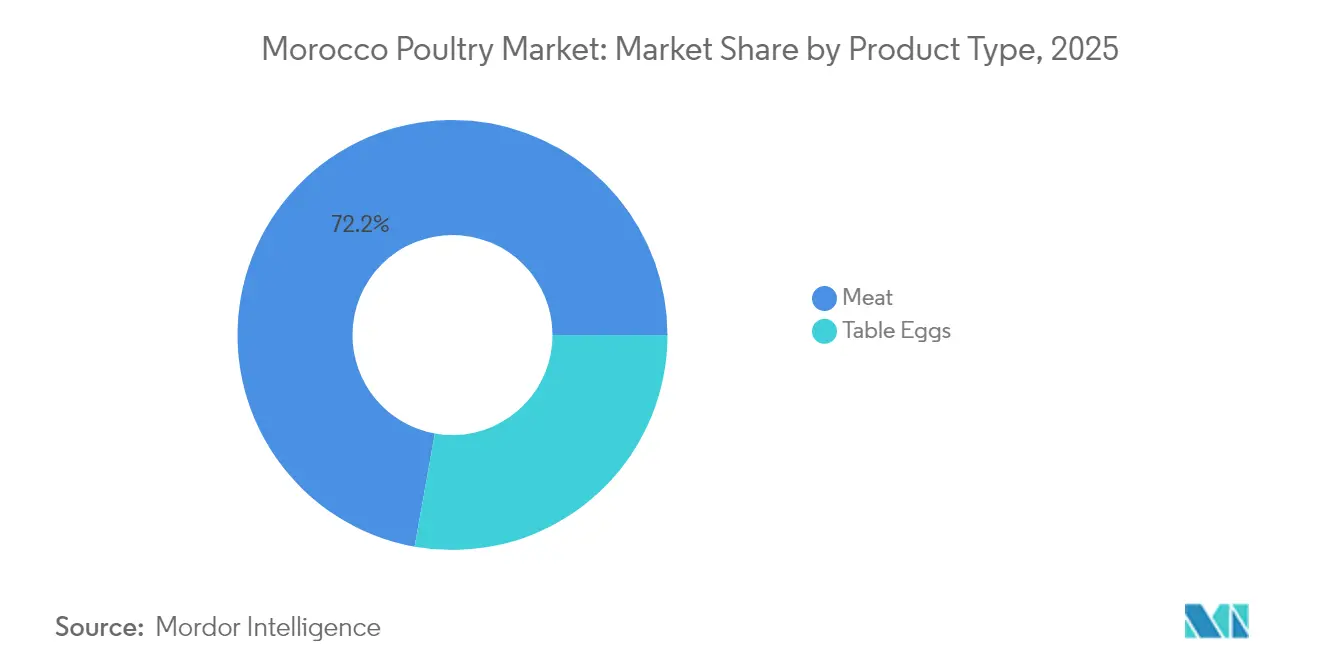

- Por tipo de produto, a carne representou 72,18% da participação do mercado de aves do Marrocos em 2025; os ovos de mesa estão projetados para se expandir a um CAGR de 7,15% até 2031.

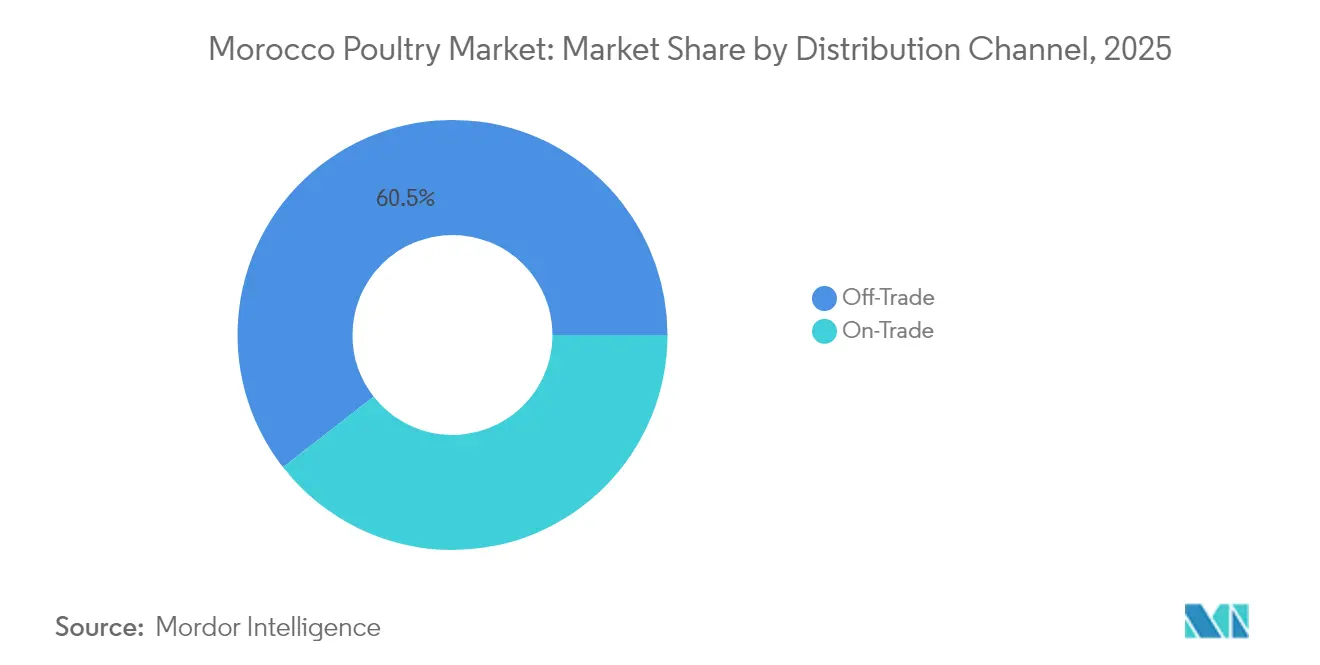

- Por canal de distribuição, o canal fora do estabelecimento capturou 60,55% da participação do mercado de aves do Marrocos em 2025; a receita do canal fora do estabelecimento está prevista para crescer a um CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aves do Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das redes de restaurantes de serviço rápido | +1.2% | Nacional, concentrado em Casablanca, Rabat, Marrakech | Médio prazo (2-4 anos) |

| Avanços tecnológicos na produção | +0.8% | Nacional, com adoção antecipada em instalações integradas | Longo prazo (≥ 4 anos) |

| Demanda por qualidade e variedade de produtos | +0.7% | Nacional, mais forte nos centros urbanos | Médio prazo (2-4 anos) |

| Modernização e eficiência da cadeia de suprimentos | +0.6% | Nacional, prioridade nas regiões do norte | Longo prazo (≥ 4 anos) |

| Iniciativas de modernização lideradas pelo governo | +0.9% | Nacional, com foco no desenvolvimento regional | Longo prazo (≥ 4 anos) |

| Crescente conscientização dos consumidores sobre segurança alimentar | +0.5% | Nacional, acelerado nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão das redes de restaurantes de serviço rápido

A expansão das redes de restaurantes de serviço rápido (QSR) nas áreas urbanas do Marrocos está transformando a demanda por aves. Os compradores institucionais estão optando cada vez mais por produtos de frango padronizados e processados em vez das tradicionais compras de aves inteiras. O turismo apoia significativamente o setor de QSR do Marrocos, impulsionando maior demanda e fluxo de visitantes nos principais destinos turísticos. Em 2024, o Marrocos registrou um impressionante total de 17,4 milhões de visitantes, de acordo com o Ministério do Turismo[1]Fonte: Ministério do Turismo, "O Marrocos Estabelece Novos Marcos Turísticos em 2024", www.mtaess.gov.ma. Além disso, o governo alocou cerca de MAD 69 bilhões para projetos de infraestrutura na região de Tanger-Tétouan-Al Hoceima em 2024. Espera-se que esses projetos criem aproximadamente 60.000 empregos, aumentando a renda disponível e o consumo em serviços de alimentação. Com 66% da população do Marrocos vivendo em áreas urbanas em 2024, conforme relatado pelo Banco Mundial[2]Fonte, Banco Mundial, "População urbana (% da população total) - Marrocos", www.data.worldbank.org, a mudança na demanda é evidente. Essa tendência de urbanização pressiona os produtores de aves a aprimorar suas capacidades de processamento e infraestrutura de cadeia de frio para atender às necessidades dos clientes institucionais. Consequentemente, o mercado está passando por consolidação, à medida que produtores menores têm dificuldade em atender aos requisitos de volume e consistência das redes de QSR. Os operadores de franquias internacionais estão cada vez mais dependendo de fornecedores integrados para garantir especificações de produto consistentes em múltiplos estabelecimentos.

Avanços tecnológicos na produção

As operações avícolas marroquinas estão passando por uma transformação impulsionada por iniciativas digitais. Sistemas de monitoramento baseados em inteligência artificial e tecnologias de processamento automatizado estão aumentando a produtividade e minimizando a dependência de mão de obra. Esses sistemas avançados de monitoramento, equipados com sensores e câmeras, podem prever surtos de doenças antes mesmo que os sintomas clínicos se manifestem. Essa capacidade não apenas reduz as taxas de mortalidade, mas também diminui a necessidade de antibióticos. Em escala global, as soluções automatizadas de desossa estão se tornando cada vez mais populares. Esses sistemas podem processar até 7.000 peitos por hora e, simultaneamente, reduzir as necessidades de mão de obra em 60%. Além disso, a adoção de tecnologias de pecuária de precisão permite melhorias em tempo real nas taxas de conversão alimentar e nos controles ambientais. Para se manterem competitivos nos mercados de exportação, os produtores marroquinos são incentivados a adotar inovações como a tecnologia Genesys da Ceva, que automatiza a separação de sexo na eclosão.

Iniciativas de modernização lideradas pelo governo

A estratégia Geração Verde do Marrocos está impulsionando uma transformação abrangente do setor agrícola, proporcionando benefícios significativos aos produtores de aves por meio de iniciativas de modernização subsidiadas e melhoria da infraestrutura de acesso ao mercado. O Banco Mundial introduziu um programa de investimento climático inteligente de USD 250 milhões, a ser implementado até 2025, que visa apoiar 120.000 agricultores, incluindo produtores de aves[3]Fonte: Centro de Investimento da FAO, "Fortalecendo a segurança alimentar e a qualidade do Marrocos com investimento climático inteligente", www.fao.org. Este programa concentra-se em aprimorar os padrões de segurança alimentar e implementar medidas para melhorar a resiliência climática no setor agrícola. Demonstrando seu compromisso com o desenvolvimento da cadeia de valor, o Fundo de Inovação OCP para a Agricultura estabeleceu um abatedouro de aves em Beni Mellal, evidenciando a importância das parcerias público-privadas para o avanço do setor. Esses esforços incluem a oferta de condições de financiamento preferenciais para facilitar a modernização das instalações e a adoção de tecnologias avançadas. Além disso, a forte ênfase do governo na certificação halal e na conformidade com os padrões internacionais de qualidade posiciona os produtores marroquinos de aves para capitalizar as oportunidades de exportação ampliadas nos mercados globais.

Modernização e eficiência da cadeia de suprimentos

À medida que os produtores se concentram nos mercados de exportação e buscam estender a vida útil dos produtos para a distribuição doméstica, o desenvolvimento da infraestrutura de cadeia de frio e a otimização logística desempenham um papel crucial no impulso ao crescimento do mercado. O aprimoramento das instalações de armazenamento a frio e transporte melhora a conservação dos produtos avícolas, reduzindo o desperdício e aumentando a vida útil. Essa melhoria impulsiona a disponibilidade e a qualidade dos produtos tanto nos mercados urbanos quanto nos rurais, fortalecendo a confiança dos consumidores e estimulando a demanda. As cadeias de suprimentos modernas agora aderem a padrões mais rigorosos de higiene e segurança, incluindo matadouros e plantas de processamento certificados, que estão gradualmente substituindo os mercados informais com qualidade inconsistente. Os consumidores preferem cada vez mais esses produtos mais seguros e certificados, contribuindo para o valor geral do mercado. Além disso, as aplicações de inteligência artificial e aprendizado de máquina no planejamento da capacidade da cadeia de frio estão revolucionando o gerenciamento de produtos sensíveis à temperatura. Produtores integrados, como a Zalar Holding, investiram significativamente em instalações de armazenamento de grãos e processamento com apoio do Banco Europeu de Investimento, aumentando a resiliência de sua cadeia de suprimentos. Além disso, as redes logísticas modernas estão reduzindo as taxas de perda de produtos e permitindo que os produtores atendam eficientemente a mercados geograficamente dispersos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigorosa conformidade com higiene e regulamentações | -0.8% | Nacional, fiscalização mais rigorosa nas instalações de exportação | Curto prazo (≤ 2 anos) |

| Logística de cadeia de frio fragmentada | -0.6% | Nacional, aguda nas regiões rurais e do sul | Médio prazo (2-4 anos) |

| Capital de investimento limitado para modernização | -0.7% | Nacional, afetando pequenos e médios produtores | Longo prazo (≥ 4 anos) |

| Dependência da qualidade e disponibilidade de ração | -1.1% | Nacional, impacto severo durante anos de seca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rigorosa conformidade com higiene e regulamentações

Padrões mais rigorosos de segurança alimentar e fiscalização regulatória estão elevando os custos de conformidade, afetando desproporcionalmente os produtores menores e potencialmente restringindo o acesso ao mercado para instalações não conformes. No Marrocos, a maioria das vendas de aves ocorre em "ryachats", mercados de aves vivas e matadouros informais que operam em grande parte fora dos marcos regulatórios de higiene. Os esforços do governo para fazer cumprir as regulamentações de higiene enfrentam desafios devido às fortes preferências culturais e à confiança dos consumidores nas práticas tradicionais de compra e abate, o que dificulta o crescimento do setor formal. Uma análise de carne de peru em Kenitra revelou uma taxa de não conformidade de 35% para a Flora Mesofílica Aeróbica Total, juntamente com altos níveis de coliformes totais e coliformes fecais de 68% e 75%, respectivamente. O cumprimento dos requisitos regulatórios exige investimentos significativos em sistemas HACCP, testes laboratoriais e modernização das instalações, criando encargos financeiros para os operadores menores. Além disso, os padrões internacionais de exportação exigem certificações adicionais e sistemas de rastreabilidade, aumentando a complexidade operacional. Os controles regulatórios sobre importações, aditivos para ração, medicamentos veterinários e segurança alimentar também podem resultar em atrasos e ineficiências logísticas, perturbando a estabilidade do fornecimento e a gestão de custos.

Dependência da qualidade e disponibilidade de ração

A produção avícola do Marrocos está sob pressão significativa devido às variações climáticas e à volatilidade dos custos de ração. O país está atualmente enfrentando sua seca mais severa em três décadas, o que levou a uma queda acentuada na produção de trigo. Em resposta a essas condições adversas, os agricultores estão transitando do cultivo de trigo para a cevada, uma cultura mais adequada para resistir à seca. Essa mudança está alterando fundamentalmente a disponibilidade e a composição dos ingredientes de ração para o setor avícola. De acordo com o Departamento de Agricultura dos Estados Unidos, o Marrocos está projetado para importar 7,3 milhões de toneladas métricas de trigo e 0,9 milhões de toneladas métricas de cevada durante o período 2025/26[4]Fonte: Departamento de Agricultura dos Estados Unidos, "Marrocos: Grãos e Ração Anual", www.usda.gov. Esses substanciais requisitos de importação deixam os produtores altamente expostos a flutuações nos preços internacionais e potenciais perturbações nas cadeias de suprimentos. Os custos de ração, que normalmente representam 60-70% das despesas totais de produção, são particularmente sensíveis a tais variações de preço, afetando significativamente as margens de lucratividade. Além disso, a forte dependência do setor de ingredientes de ração importados aumenta sua suscetibilidade a riscos associados a flutuações nas taxas de câmbio e perturbações geopolíticas nas cadeias de suprimentos, agravando ainda mais os desafios enfrentados pelos produtores de aves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Carne Impulsiona a Evolução do Mercado

Em 2025, a acessibilidade, versatilidade e aceitação cultural do frango o estabeleceram como a principal fonte de proteína do Marrocos, garantindo ao segmento de carne uma participação de mercado dominante de 72,18%. Os produtos de carne fresca resfriada permanecem a principal escolha entre os consumidores, enquanto os residentes urbanos e os operadores de serviços de alimentação estão optando cada vez mais por opções processadas, como nuggets, salsichas e tiras marinadas. As carnes congeladas e enlatadas atendem a nichos de mercado, servindo compradores institucionais e clientes de exportação que exigem maior vida útil.

Os ovos de mesa, crescendo a um forte CAGR de 7,15% até 2031, estão ganhando força devido ao aumento da conscientização sobre saúde e à diversificação alimentar entre os consumidores marroquinos. Com menores requisitos de capital em comparação com a produção de carne, produtores menores estão entrando no mercado e aproveitando as redes de distribuição locais. Campanhas de conscientização que enfatizam os benefícios nutricionais e a acessibilidade dos ovos estão impulsionando o consumo além do uso tradicional no café da manhã. Esse crescimento está alinhado com as mudanças demográficas e as tendências de urbanização do Marrocos, à medida que consumidores mais jovens incorporam cada vez mais os ovos em diversas refeições ao longo do dia.

Por Canal de Distribuição: A Supremacia do Canal Fora do Estabelecimento Reflete a Evolução do Varejo

A participação de mercado dominante de 60,55% do canal fora do estabelecimento em 2025 e o crescimento sustentado a um CAGR de 4,72% até 2031 destacam o papel crucial da infraestrutura de varejo no impulso ao crescimento do mercado. Supermercados e hipermercados, apoiados por investimentos em cadeia de frio, dominam este segmento. Os consumidores estão cada vez mais atraídos por produtos de marca e embalados que apresentam datas de validade claras e certificações de qualidade. Os principais varejistas, como o Carrefour Marrocos do LabelVie Group e a Marjane Holding, estão adotando estratégias de integração vertical para gerenciar a qualidade e as margens, ao mesmo tempo em que oferecem preços competitivos. As lojas de conveniência nas áreas urbanas estão se expandindo rapidamente, impulsionadas pela mudança nos estilos de vida e pela crescente demanda por produtos prontos para cozinhar entre os profissionais que trabalham.

Embora os canais de varejo online no Marrocos ainda estejam emergindo, eles mostram forte potencial de crescimento, especialmente após a COVID-19 ter acelerado a adoção do comércio eletrônico em todo o país. No entanto, o segmento enfrenta obstáculos, incluindo problemas de entrega de cadeia de frio na última milha e a necessidade de construir a confiança dos consumidores na compra de alimentos frescos online. Os mercados tradicionais e os varejistas independentes continuam a atender às áreas rurais e aos consumidores sensíveis ao preço, mas sua participação de mercado está diminuindo gradualmente à medida que os formatos modernos de varejo se expandem para cidades secundárias. A estratégia de frango congelado de marca própria da BIM Stores ilustra como os varejistas de desconto estão ganhando participação de mercado por meio de posicionamento orientado ao valor e parcerias estratégicas de fornecimento.

Análise Geográfica

A localização geográfica estratégica do Marrocos fortalece seu mercado doméstico como o principal centro de consumo, ao mesmo tempo em que cria oportunidades de exportação significativas no Norte da África e nas regiões da África Subsaariana. As regiões do norte, particularmente a área de Tanger-Tétouan-Al Hoceima, aproveitam sua proximidade com os mercados europeus, apoiadas por infraestrutura portuária avançada que facilita o comércio eficiente. Em Casablanca e Rabat, a demanda por produtos avícolas premium está aumentando, impulsionada por consumidores dispostos a pagar mais por opções orgânicas, criadas ao ar livre e de marca. Essas tendências destacam uma mudança nas preferências dos consumidores em direção a produtos de maior qualidade e de origem ética. Além disso, as regiões costeiras do Atlântico se beneficiam de uma robusta infraestrutura de cadeia de frio e instalações de processamento, atendendo efetivamente tanto os mercados domésticos quanto os de exportação, garantindo a qualidade dos produtos e a eficiência da cadeia de suprimentos.

Nas regiões do sul, a escassez de água representa um desafio significativo para a expansão da produção. No entanto, a conclusão do projeto de dessalinização de Dakhla deverá resolver esse problema, fornecendo 37 milhões de metros cúbicos adicionais de água anualmente, apoiando as atividades agrícolas e industriais. As áreas rurais continuam a exibir padrões de consumo tradicionais, favorecendo aves inteiras e produtos de origem local. No entanto, a urbanização está gradualmente mudando essas preferências, levando ao aumento da demanda por produtos avícolas processados e convenientes nos centros urbanos. As regiões da fronteira leste, apesar das ocasionais perturbações no comércio transfronteiriço devido a tensões políticas, se beneficiam das relações comerciais com a Argélia, contribuindo para a atividade econômica da região.

Os mercados de exportação oferecem substancial potencial de crescimento para o Marrocos, com a certificação halal do país e sua localização estratégica próxima aos mercados europeus e africanos proporcionando uma vantagem competitiva. A recente decisão do Marrocos de levantar as restrições às importações de aves do Brasil, após a resolução do surto de H5N1, reflete sua abordagem regulatória proativa e adaptativa às oportunidades do comércio internacional. Além disso, as iniciativas de integração regional no âmbito da Área de Livre Comércio Continental Africana deverão melhorar o acesso ao mercado para os produtores marroquinos, permitindo-lhes expandir seu alcance e capitalizar as oportunidades emergentes no mercado africano mais amplo.

Cenário Competitivo

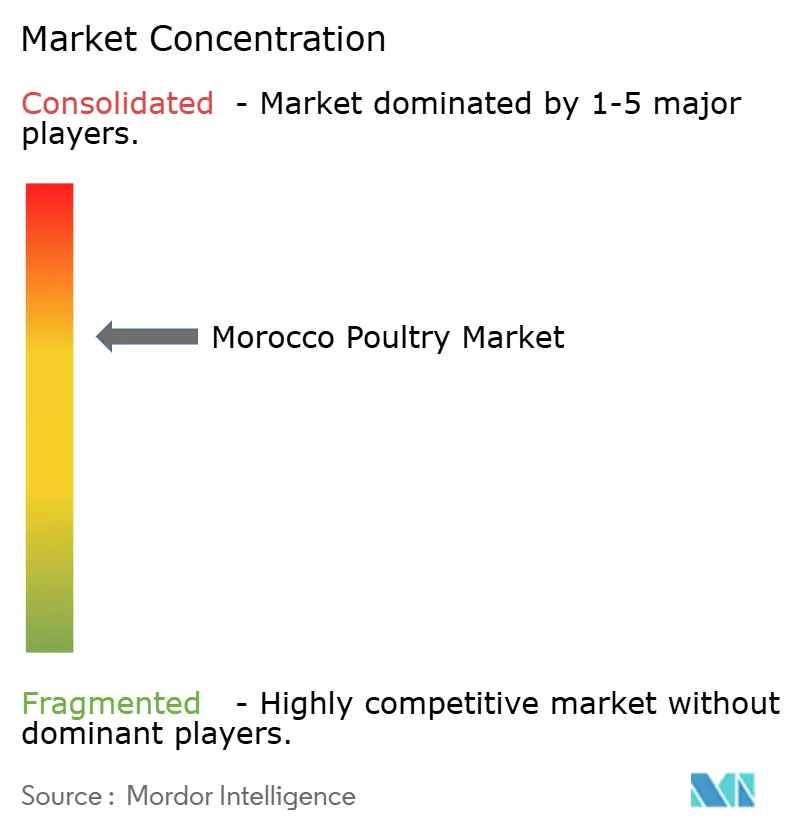

O Mercado de Aves do Marrocos é moderadamente consolidado, com vários players integrados competindo nos segmentos de produção, processamento e distribuição. No entanto, a concentração do mercado está aumentando à medida que os operadores maiores capitalizam as economias de escala e as estratégias de integração vertical para maximizar o valor ao longo da cadeia de suprimentos. A Zalar Holding se estabeleceu como o principal produtor integrado, atuando no comércio de grãos, ração animal, operações de incubatório, criação de frangos de corte e processamento de carne.

Os principais players do mercado incluem Zalar Holding, Koutoubia Holding, ALF Sahel, Dar El Fellous e Matinales, entre outros. Essas empresas estão implementando estratégias como inovações de produtos, parcerias, fortalecimento de seus esforços de marketing online e offline, e fusões e aquisições. Essas iniciativas visam aprimorar sua presença no mercado e expandir seus portfólios de produtos, impulsionando assim o crescimento do mercado. A inovação de produtos continua sendo um foco primário para muitos players, à medida que desenvolvem novos produtos avícolas para atender às mudanças nas preferências dos consumidores.

As parcerias estratégicas com empresas internacionais estão se tornando mais prevalentes. Por exemplo, a Zalar fez parceria com a Mitsui para produzir frango frito no estilo japonês para mercados de exportação. A adoção de tecnologia está emergindo como uma vantagem competitiva crítica, como visto com os sistemas de monitoramento de lotes da GST AVICOLE, que permitem que produtores menores alcancem padrões profissionais de produção. As estratégias de integração com o varejo também são evidentes, com as operações do Carrefour Marrocos do LabelVie Group e a Marjane Holding introduzindo produtos avícolas de marca própria para melhor controlar as margens e manter os padrões de qualidade. O cenário competitivo é moldado pelos requisitos regulatórios da ONSSA, que tendem a favorecer operadores maiores e bem financiados, capazes de investir em infraestrutura de conformidade e sistemas de gestão da qualidade.

Líderes do Setor Avícola do Marrocos

Zalar Holding

Koutoubia Holding

ALF Sahel

Dar El Fellous

Matinales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Zalar Holding adquiriu uma participação de 33% na Graderco da família Hamdouch. O Grupo Zalar alcançou sua posição como o único operador com integração vertical em toda a cadeia de valor da carne avícola por meio de uma combinação de crescimento orgânico e fusões e aquisições estratégicas.

- Maio de 2023: O governo marroquino e a Federação Interprofissional do Setor Avícola (FISA) assinaram um novo contrato de programa para o setor avícola, que permanecerá em vigor até 2030. Este programa envolve um investimento de USD 198 milhões para atingir objetivos-chave, incluindo o aumento da produção de carne avícola para 92.000 toneladas e a produção de ovos para 7,6 bilhões de unidades.

Escopo do Relatório do Mercado de Aves do Marrocos

Aves domésticas referem-se a pássaros domesticados criados para carne, ovos e penas.

O mercado avícola marroquino é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em ovos de mesa, carne de frango de corte e carne processada. O segmento de carne processada é ainda subdividido em nuggets e pipoca de frango, salsichas, hambúrgueres, produtos avícolas marinados e outros produtos de carne processada. Por canal de distribuição, o mercado é segmentado em hotéis, restaurantes, catering, comércio moderno e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado são oferecidos com base no valor (USD).

| Ovos de Mesa | |||

| Carne | Forma do Produto | Enlatado | |

| Fresco Resfriado | |||

| Congelado | |||

| Processado | Frios e Embutidos | ||

| Marinado / Tiras | |||

| Almôndegas | |||

| Nuggets | |||

| Salsichas | |||

| Outros Produtos de Carne Processada | |||

| Fora do Estabelecimento | Supermercado / Hipermercado |

| Loja de Conveniência | |

| Loja Online | |

| Outros Canais Fora do Estabelecimento | |

| No Estabelecimento | Hotel |

| Restaurantes | |

| Cafés |

| Tipo de Produto | Ovos de Mesa | |||

| Carne | Forma do Produto | Enlatado | ||

| Fresco Resfriado | ||||

| Congelado | ||||

| Processado | Frios e Embutidos | |||

| Marinado / Tiras | ||||

| Almôndegas | ||||

| Nuggets | ||||

| Salsichas | ||||

| Outros Produtos de Carne Processada | ||||

| Canal de Distribuição | Fora do Estabelecimento | Supermercado / Hipermercado | ||

| Loja de Conveniência | ||||

| Loja Online | ||||

| Outros Canais Fora do Estabelecimento | ||||

| No Estabelecimento | Hotel | |||

| Restaurantes | ||||

| Cafés | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aves do Marrocos?

Está avaliado em USD 4,27 bilhões em 2026 e está projetado para atingir USD 5,39 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por ovos de mesa no Marrocos?

Os ovos de mesa estão previstos para crescer a um CAGR de 7,15% até 2031, superando outras categorias de produtos.

Qual canal de vendas lidera a distribuição de aves no Marrocos?

O varejo fora do estabelecimento — incluindo supermercados e hipermercados — comanda 60,55% das vendas nacionais de aves.

Por que os custos de ração são uma grande preocupação para os produtores marroquinos de aves?

Os déficits domésticos de grãos causados pela seca obrigam a importações de 7,3 milhões de toneladas de trigo e 0,9 milhões de toneladas de cevada para 2025/26, expondo os produtores a oscilações nos preços globais.

Página atualizada pela última vez em: