Tamanho e Participação do Mercado de Carnes Vermelhas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 121.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 123.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Vermelhas da América do Norte por Mordor Intelligence

O tamanho do mercado de Carnes Vermelhas da América do Norte foi avaliado em USD 121,78 bilhões em 2025 e estima-se que cresça de USD 123,77 bilhões em 2026 para atingir USD 134,18 bilhões até 2031, a um CAGR de 1,63% durante o período de previsão (2026-2031). Este crescimento constante reflete um cenário de demanda maduro moldado por hábitos alimentares consolidados, especialmente para carnes bovinas e suínas nos Estados Unidos, Canadá e México. À medida que a consciência sobre saúde aumenta e os consumidores buscam maior praticidade, a região está testemunhando uma aceleração na mudança em direção a cortes premium, produtos orgânicos e produtos de carne vermelha com valor agregado. A demanda por ofertas naturais, sem hormônios e rastreáveis — bem como inovações em embalagens e extensão da vida útil — sustenta o crescimento de valor, mesmo que o consumo per capita geral se estabilize. O mercado se beneficia de uma robusta infraestrutura de distribuição, de um setor dinâmico de serviços de alimentação e de inovação sustentada dos principais processadores em qualidade de produto, identidade de marca e sustentabilidade. Como resultado, embora o crescimento em volume seja moderado, preços mais elevados para produtos especializados e de marca continuam a impulsionar o valor de mercado para cima.

Principais Conclusões do Relatório

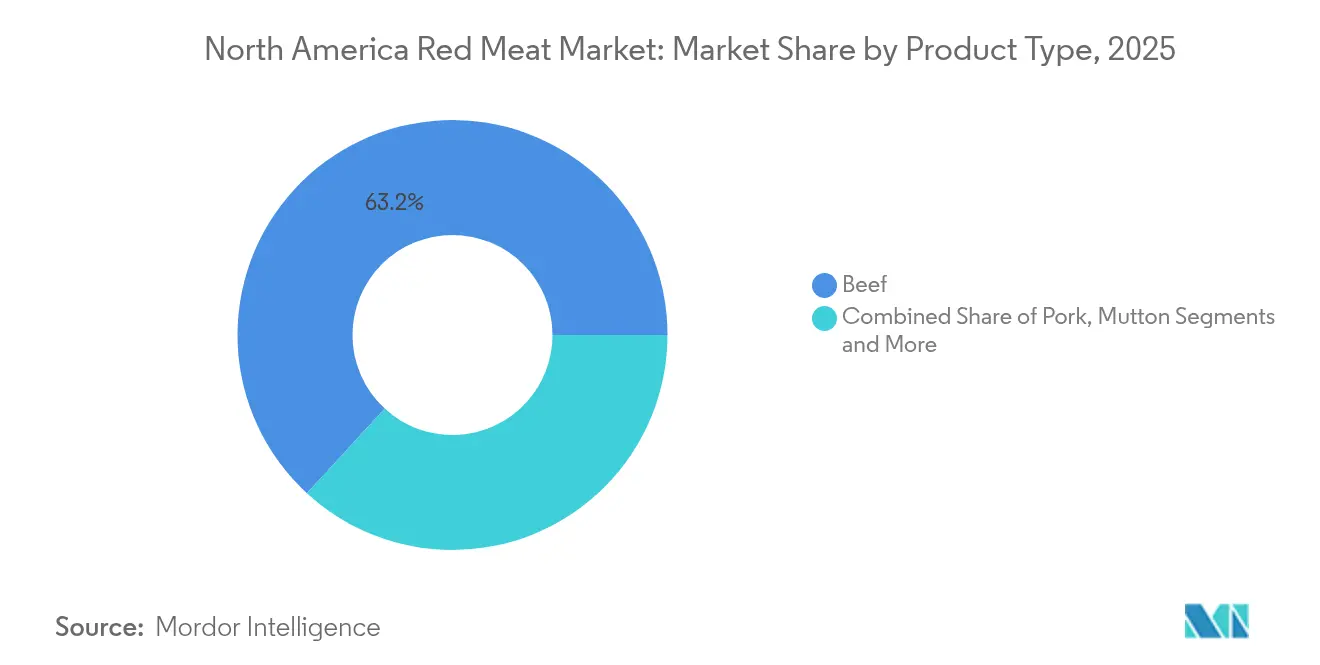

- Por tipo de produto, a carne bovina liderou com 63,16% da participação de mercado de Carnes Vermelhas da América do Norte em 2025, enquanto a carne suína deve registrar a expansão mais rápida, com um CAGR de 2,21% até 2031.

- Por forma, os itens frescos e resfriados responderam por 55,88% do tamanho do mercado de Carnes Vermelhas da América do Norte em 2025, enquanto as ofertas processadas devem registrar um CAGR de 2,40% até 2031.

- Por categoria, a carne convencional reteve 86,82% do tamanho do mercado de Carnes Vermelhas da América do Norte em 2025; as alternativas orgânicas avançam a um CAGR de 2,84% entre 2026 e 2031.

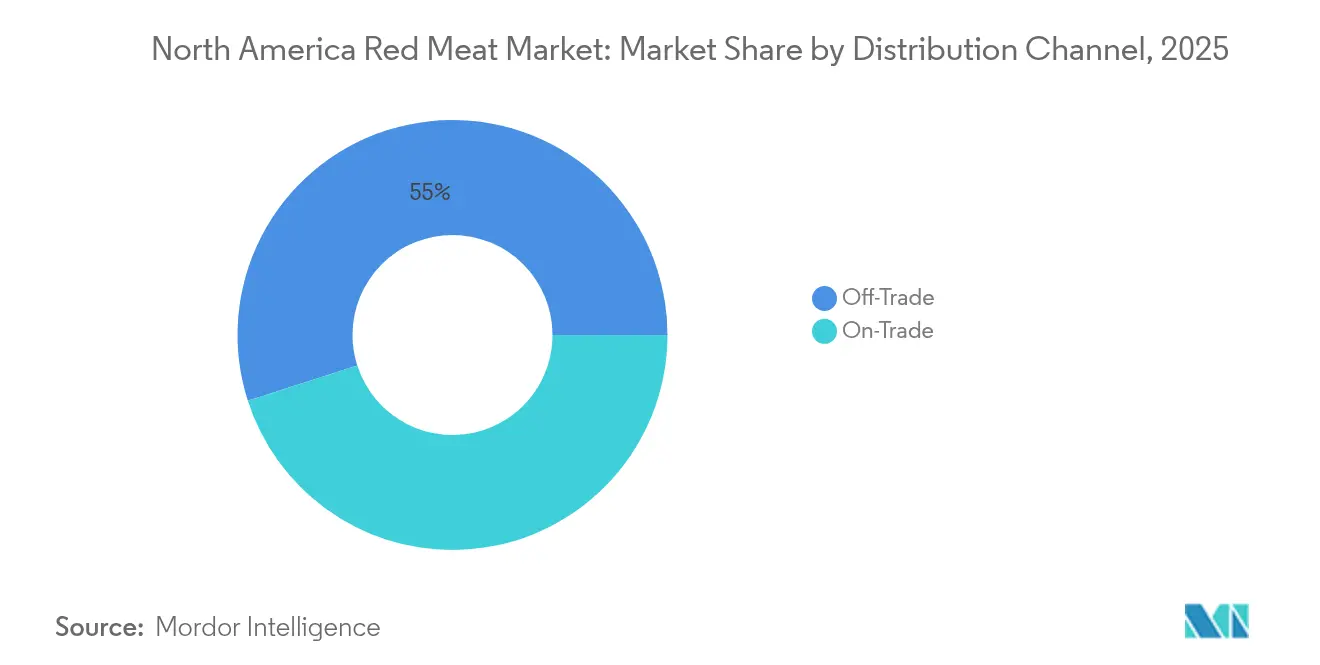

- Por canal de distribuição, os pontos de venda fora do lar capturam 54,95% das receitas em 2025, enquanto os estabelecimentos de alimentação fora do lar devem crescer a um CAGR de 2,14% com a recuperação da demanda do setor de hospitalidade.

- Por geografia, os Estados Unidos responderam por 77,05% da participação de mercado de Carnes Vermelhas da América do Norte em 2025, enquanto o México está posicionado para crescer a um CAGR de 2,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Vermelhas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado consumo de carnes vermelhas impulsionando o crescimento do mercado | +0.4% | Principal nos Estados Unidos, com extensão ao Canadá | Longo prazo (≥ 4 anos) |

| Produtos de carne premium e orgânica ganhando popularidade | +0.3% | América do Norte, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Expansão dos setores de serviços de alimentação e hospitalidade | +0.2% | Regional, com foco de recuperação em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Inovação no processamento e embalagem de carnes | +0.2% | América do Norte, centros de adoção tecnológica | Médio prazo (2-4 anos) |

| Demanda do consumidor por alimentos ricos em proteínas e práticos | +0.2% | América do Norte, demografia orientada por estilo de vida | Longo prazo (≥ 4 anos) |

| Robusta infraestrutura de distribuição e capacidades de processamento | +0.1% | Infraestrutura central dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado consumo de carnes vermelhas impulsionando o crescimento do mercado

A carne vermelha continua a dominar como a principal fonte de proteína completa na América do Norte, mesmo enfrentando crescente concorrência de proteínas alternativas. As preferências culturais incorporam profundamente o consumo de carne bovina e suína na dieta da região, com o Departamento de Agricultura dos Estados Unidos (USDA) reportando o consumo per capita estabilizando em 57,2 libras para carne bovina e 49,8 libras para carne suína em 2024 [1]Fonte: Serviço de Pesquisa Econômica do USDA, "Sistema de Dados de Disponibilidade Alimentar (Per Capita)", www.ers.usda.gov. Esses números refletem uma forte inclinação do consumidor por proteínas animais conhecidas por apoiar a manutenção muscular e aumentar a saciedade. Essa preferência é sustentada por uma gama diversificada de produtos, incluindo cortes premium de carne bovina e opções processadas, que atendem a estilos de vida e perfis de paladar em evolução. O mercado norte-americano se beneficia de infraestrutura avançada de processamento, ampla disponibilidade no varejo e inovação contínua em embalagens e desenvolvimento de produtos. Apesar da crescente conscientização sobre saúde e sustentabilidade, o consumo de carnes vermelhas permanece resiliente, moldado pela tradição, exigências de qualidade e tendências de conveniência, continuando a impulsionar o robusto crescimento do mercado.

Produtos de carne premium e orgânica ganhando popularidade

Produtos de carne premium e orgânica estão ganhando popularidade significativa no mercado de carnes vermelhas da América do Norte, impulsionados pelo aumento da conscientização dos consumidores em relação à saúde, segurança alimentar e sustentabilidade. A carne orgânica, produzida a partir de animais criados sem hormônios sintéticos, antibióticos ou ração geneticamente modificada, atrai consumidores voltados à qualidade que valorizam a transparência, as práticas agropecuárias éticas e perfis de sabor superiores. Os varejistas estão ampliando suas ofertas orgânicas, e o posicionamento premium permite que esses produtos alcancem preços mais elevados enquanto mantêm forte demanda. Os avanços tecnológicos e os rigorosos padrões de certificação, particularmente sob o selo Orgânico do USDA, fomentaram a confiança do consumidor e o crescimento do mercado. Além disso, o crescente interesse em práticas de produção de carne ambientalmente amigáveis e humanitárias apoia o avanço da carne orgânica como escolha preferida entre consumidores conscientes com a saúde e motivados por princípios éticos. Essa tendência é ainda reforçada pela presença crescente de carne orgânica em supermercados, lojas especializadas, plataformas on-line e estabelecimentos premium de serviços de alimentação, tornando-a um fator-chave que molda o cenário futuro do mercado de carnes vermelhas da América do Norte.

Expansão dos setores de serviços de alimentação e hospitalidade

A expansão dos setores de serviços de alimentação e hospitalidade é um impulsionador significativo do mercado de carnes vermelhas da América do Norte, com a recuperação dos serviços de alimentação se acelerando ao longo de 2024. As compras de carne vermelha por restaurantes e compradores institucionais aumentaram 8,3% em relação ao ano anterior, à medida que os padrões de alimentação se normalizaram e a disponibilidade de mão de obra melhorou, refletindo um retorno aos níveis de consumo pré-pandêmicos [2]Fonte: Associação Nacional de Restaurantes, "Estado do Setor de Restaurantes 2024", www.restaurant.org. O crescimento nos segmentos de fast-food, restaurantes casuais e estabelecimentos sofisticados impulsionou a demanda por cortes premium e produtos de carne vermelha com valor agregado. A urbanização e a evolução dos estilos de vida dos consumidores incentivam o aumento das refeições fora de casa, estimulando a necessidade de ofertas de carnes diversificadas e de alta qualidade nos serviços de alimentação. Além disso, o surgimento de hábitos alimentares orientados à conveniência sustenta produtos de carne processada e prontos para cozinhar. As parcerias estratégicas entre produtores de carne e redes de hospitalidade garantem fornecimento consistente e inovação de produtos adaptados às necessidades dos serviços de alimentação, contribuindo coletivamente para o crescimento do mercado e o desenvolvimento de produtos dentro do setor de carnes vermelhas da América do Norte.

Inovação no processamento e embalagem de carnes

A inovação no processamento e na embalagem de carnes é um impulsionador-chave do mercado de carnes vermelhas da América do Norte. As empresas estão adotando rapidamente tecnologias avançadas, como automação, inteligência artificial e manutenção preditiva, para aumentar a eficiência da produção, reduzir o tempo de inatividade e garantir qualidade consistente do produto. As soluções de embalagem sustentável estão se tornando uma prioridade, com desenvolvimentos em materiais biodegradáveis e recicláveis que abordam preocupações ambientais enquanto mantêm a frescura e a segurança do produto. As inovações também se concentram na extensão da vida útil por meio de aprimorado selamento a vácuo e embalagem em atmosfera modificada, que atendem à crescente demanda do consumidor por praticidade e produtos prontos para consumo. As plataformas digitais e a integração do comércio eletrônico permitem experiências de compra personalizadas, oferecendo informações detalhadas sobre produtos e rastreabilidade que se alinham com as crescentes expectativas de transparência. Esses avanços não apenas melhoram a agilidade operacional, mas também permitem que os fabricantes respondam efetivamente às tendências de consumo em evolução, requisitos regulatórios e pressões competitivas, tornando a inovação crítica para manter o crescimento e a liderança de mercado no setor de carnes vermelhas da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas ao consumo de carnes vermelhas | -0.3% | América do Norte, demografias conscientes com a saúde | Longo prazo (≥ 4 anos) |

| Crescente concorrência de alternativas de proteína de origem vegetal | -0.2% | Mercados urbanos dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Custos voláteis de insumos de ração e pecuária | -0.2% | América do Norte, regiões de produção agrícola | Curto prazo (≤ 2 anos) |

| Flutuações no comércio de exportação e tarifas | -0.1% | Corredores de comércio transfronteiriço, regiões do USMCA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas ao consumo de carnes vermelhas

O aumento das preocupações de saúde relacionadas ao consumo de carnes vermelhas está restringindo significativamente o mercado de carnes vermelhas nos Estados Unidos. Estudos científicos relacionam cada vez mais a alta ingestão de carnes processadas e vermelhas a riscos elevados de doenças crônicas, como câncer colorretal, câncer de mama, diabetes tipo 2 e doenças cardiovasculares. As carnes processadas, em particular, apresentam associações mais fortes com esses riscos de saúde, atribuídos a compostos cancerígenos formados durante o processamento, efeitos pró-inflamatórios e impactos negativos no microbioma intestinal e no metabolismo lipídico. A Organização Mundial da Saúde classificou as carnes processadas como carcinógenos do Grupo 1, o que continua a impulsionar mudanças nos padrões de consumo. Além disso, em 2024, a Federação Internacional de Diabetes relata que aproximadamente 56 milhões de indivíduos na América do Norte e no Caribe estão enfrentando diabetes, destacando ainda mais as crescentes preocupações com a saúde [3]Fonte: Federação Internacional de Diabetes, "O Atlas do Diabetes", www.diabetesatlas.org. Embora a carne vermelha não processada tenha vínculos mais fracos e menos consistentes com doenças crônicas, as orientações de saúde pública geralmente advogam pela moderação. À medida que a consciência dos consumidores sobre essas preocupações de saúde cresce, muitos estão reduzindo o consumo de carne vermelha ou buscando alternativas proteicas mais saudáveis, como aves, peixe ou opções de origem vegetal. Essa mudança nas preferências alimentares motivada pela saúde está desafiando a demanda tradicional por carne vermelha, restringindo assim o crescimento do mercado nos Estados Unidos.

Crescente concorrência de alternativas de proteína de origem vegetal

A crescente concorrência de alternativas de proteína de origem vegetal está criando uma restrição significativa para o mercado de carnes vermelhas da América do Norte. O setor de proteína de origem vegetal, liderado principalmente por produtos à base de soja e ervilha, está experimentando rápido crescimento impulsionado pelo aumento das preocupações dos consumidores sobre saúde, sustentabilidade e bem-estar animal. Em 2025, a América do Norte domina o mercado de proteínas alternativas com quase metade da participação global, refletindo forte adoção pelos consumidores de dietas flexitarianas, nas quais o consumo de carne é reduzido, mas não eliminado. Empresas líderes como Beyond Meat e Impossible Foods tornaram os substitutos de carne de origem vegetal populares nos canais de varejo e de serviços de alimentação, impulsionados pela inovação contínua de produtos e pela redução de preços. A crescente disponibilidade de opções de origem vegetal em redes de fast-food e supermercados amplia a escolha do consumidor e desvia a demanda dos produtos tradicionais de carne vermelha. Além disso, o aumento da consciência sobre os impactos ambientais associados à pecuária acelera ainda mais a mudança para proteínas de origem vegetal. Embora a carne vermelha continue sendo importante para muitos consumidores, a crescente popularidade e a acessibilidade crescente das proteínas alternativas representam um desafio persistente ao potencial de crescimento do mercado de carnes vermelhas da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Carne Bovina Enfrenta a Aceleração da Carne Suína

A carne bovina mantém a maior participação de mercado no setor de carnes vermelhas da América do Norte, respondendo por 63,16% em 2025. Essa dominância decorre de preferências culturais profundamente enraizadas, com a carne bovina servindo como alimento básico tanto no preparo doméstico quanto nos estabelecimentos de serviços de alimentação em toda a região. Os principais fatores que sustentam a preeminência da carne bovina incluem a robusta infraestrutura da cadeia de abastecimento, a extensa familiaridade do consumidor e sua versatilidade em diversos pratos, como bifes, hambúrgueres e assados. As principais empresas de carnes continuamente introduzem cortes inovadores e premium, ajudando a sustentar altos níveis de demanda do consumidor apesar da crescente consciência sobre saúde. Os canais de varejo, incluindo supermercados e plataformas on-line, disponibilizam uma ampla variedade de opções de carne bovina de forma acessível, enquanto o mercado também se beneficia de rigorosos padrões de qualidade impostos por órgãos reguladores. Além disso, produtos de carne bovina com marca, como Certified Angus Beef e USDA Prime, ressoam fortemente entre os consumidores que buscam qualidade e rastreabilidade, reforçando a grande participação de mercado da carne bovina.

Enquanto isso, a carne suína está emergindo como o segmento de crescimento mais rápido dentro do mercado de carnes vermelhas da América do Norte, com projeção de expansão a um CAGR de 2,21% até 2031. A popularidade da carne suína é aprimorada pelas mudanças nas tendências alimentares e pelo aumento da demanda por produtos práticos e com valor agregado, como salsichas, presunto e bacon. O setor de serviços de alimentação está aproveitando a versatilidade da carne suína, respondendo às preferências dos consumidores por ofertas de culinária diversificada, incluindo churrasco e sabores asiáticos. Os avanços tecnológicos no processamento e na embalagem contribuem para melhorar a vida útil e a segurança do produto, estimulando ainda mais a confiança do consumidor. Os produtores de carne suína também estão capitalizando a inovação no posicionamento de produtos, atraindo compradores conscientes com a saúde com cortes mais magros e maior transparência sobre o bem-estar animal. À medida que os padrões de consumo evoluem, a constante expansão de valor da carne suína sinaliza sua crescente importância no competitivo cenário de proteínas da América do Norte.

Por Forma: Produtos Frescos Lideram Enquanto os Segmentos Processados se Aceleram

Os produtos de carne fresca e resfriada ancoram o mercado de carnes vermelhas da América do Norte, representando 55,88% da participação de mercado em 2025. Essa posição de liderança é resultado direto das fortes preferências dos consumidores por alimentos minimamente processados, frequentemente percebidos como escolhas mais saudáveis e mais frescas. O setor de restaurantes e hospitalidade também impulsiona uma demanda significativa por carnes frescas e resfriadas, valorizando sua versatilidade e qualidade consistente para uma ampla gama de aplicações culinárias. A logística avançada de refrigeração e de cadeia do frio habilitou maior acesso no varejo e vida útil mais longa, reforçando ainda mais a presença deste segmento. O surgimento de cortes de carne gourmet e especializados atende aos gostos dos consumidores em evolução que buscam experiências premium em casa e em estabelecimentos de alimentação. No geral, o foco em frescura, transparência e fornecimento confiável consolidou a carne fresca e resfriada como o segmento dominante na região.

Por outro lado, os produtos de carne processada — incluindo itens curados, defumados e de delicatessen — estão emergindo como o segmento de crescimento mais rápido do mercado, com um CAGR de 2,40% projetado até 2031. Esse crescimento rápido é impulsionado por estilos de vida em transformação que priorizam a conveniência, aumentando a demanda por opções proteicas prontas para consumo e de fácil preparo. Os consumidores modernos valorizam cada vez mais a economia de tempo e a portabilidade das carnes processadas, como salsichas, bacon e frios embalados. Os varejistas e as marcas estão respondendo com linhas de produtos inovadoras com rótulos limpos, sabores aprimorados e dietas especiais. Além disso, a contínua popularidade de sanduíches, lanches e refeições preparadas nos canais de varejo e de serviços de alimentação ajuda a manter um momentum vibrante nesta categoria. Como resultado, as carnes processadas estão capturando uma parcela maior dos gastos dos consumidores, remodelando o cenário competitivo do setor de carnes vermelhas da América do Norte.

Por Categoria: Dominância Convencional Desafiada pelo Crescimento Orgânico

Os produtos de carne convencional dominam o mercado de carnes vermelhas da América do Norte, comandando uma participação substancial de 86,82% em 2025. Esse significativo controle de mercado reflete sistemas de produção bem estabelecidos e ampla acessibilidade de preços, tornando a carne convencional a escolha preferida entre diversos segmentos de consumidores. A extensa infraestrutura que suporta a produção de carne convencional garante fornecimento consistente, atendendo tanto ao varejo em massa quanto aos canais de serviços de alimentação. Os consumidores também valorizam a acessibilidade e a familiaridade das opções de carne convencional, que incluem uma ampla gama de produtos de carne bovina, suína e de aves. Além disso, as inovações no processamento e na embalagem ajudam a manter a qualidade do produto e a estender a vida útil, reforçando a confiança do consumidor. Os padrões de consumo consolidados e as preferências culturais reforçam ainda mais a posição da carne convencional como a espinha dorsal do setor de carnes vermelhas da região.

Em contraste, as alternativas de carne orgânica estão traçando uma impressionante trajetória de crescimento, com um CAGR projetado de 2,84% até 2031. Impulsionada pelo aumento da consciência sobre saúde, preocupações ambientais e demanda por alimentos produzidos de forma ética, a carne orgânica está conquistando um nicho crescente no mercado. Os consumidores são atraídos pelos produtos orgânicos por seus benefícios percebidos, como a ausência de hormônios sintéticos, antibióticos e pesticidas. Os varejistas e produtores estão respondendo expandindo os portfólios de produtos orgânicos, melhorando a disponibilidade e aprimorando a transparência da certificação para construir confiança. Embora a carne orgânica permaneça uma oferta premium, o aumento da renda disponível e a maior consciência estão acelerando sua adoção. O rápido crescimento deste segmento sublinha a mudança nas atitudes dos consumidores em relação a opções alimentares sustentáveis e com rótulo limpo, sinalizando dinâmicas de mercado em evolução dentro do cenário de carnes vermelhas da América do Norte.

Por Canal de Distribuição: Liderança da Alimentação em Casa em Meio à Recuperação da Alimentação Fora do Lar

Os canais de alimentação em casa detêm a maior participação de mercado no Mercado de Carnes Vermelhas da América do Norte, com 54,95% em 2025. Este segmento inclui supermercados, hipermercados, lojas de conveniência e crescentes plataformas de varejo on-line que atendem principalmente ao consumo doméstico. Os consumidores preferem os pontos de venda de alimentação em casa devido à conveniência, variedade e acessibilidade, permitindo-lhes adquirir produtos de carne vermelha frescos, congelados e processados para preparo em casa. Esses formatos de varejo se beneficiam de cadeias de abastecimento bem estabelecidas e extensas variedades de produtos, incluindo opções premium e com valor agregado. A tendência crescente de compras de mantimentos on-line sustenta a dominância da alimentação em casa, com melhoria na logística da cadeia do frio e serviços de entrega em domicílio aprimorando a experiência do consumidor. Além disso, as atividades promocionais e as ofertas de marcas próprias nos supermercados atraem uma ampla gama de clientes, solidificando a alimentação em casa como o canal de distribuição crítico para carnes vermelhas.

Por outro lado, os segmentos de alimentação fora do lar — compreendendo hotéis, restaurantes e operações de catering — são o canal de distribuição de crescimento mais rápido dentro do mercado, com expectativa de expansão a um CAGR de 2,14% até 2031. A recuperação do segmento de alimentação fora do lar é impulsionada pela normalização pós-pandêmica dos hábitos de refeição fora de casa e pela gradual reconstrução da capacidade dos serviços de alimentação. A urbanização, o aumento dos gastos dos consumidores em experiências gastronômicas e a crescente demanda por preparações de carnes premium e diversificadas impulsionaram o crescimento neste segmento. Os restaurantes estão inovando seus cardápios para incluir cortes especiais de carne bovina, pratos de carne suína e opções de carnes mais magras, respondendo aos gostos dos consumidores em evolução. Além disso, os serviços institucionais de catering e hospitalidade contribuem para uma demanda constante, alavancando compras em grandes volumes e contratos de longo prazo com fornecedores. Coletivamente, esses fatores permitem que a alimentação fora do lar se expanda rapidamente, complementando o canal dominante de alimentação em casa neste mercado maduro, porém em evolução.

Análise Geográfica

Os Estados Unidos dominam o Mercado de Carnes Vermelhas da América do Norte com uma participação de mercado expressiva de 77,05% em 2025. Essa liderança é sustentada por sua bem estabelecida infraestrutura de produção, extensa capacidade de processamento e padrões de consumo profundamente arraigados. O mercado maduro dos Estados Unidos suporta estratégias de precificação premium em diversas categorias proteicas, alavancando a forte demanda dos consumidores por carne bovina, suína e outras carnes vermelhas de alta qualidade. Cadeias de abastecimento avançadas e operações agropecuárias em larga escala facilitam o fornecimento consistente e a capacidade de resposta do mercado. Além disso, o mercado dos Estados Unidos é caracterizado pela inovação em produtos orgânicos, alimentados a pasto e com valor agregado, que atendem às preferências dos consumidores em evolução com foco em saúde, sustentabilidade e conveniência. O robusto setor de serviços de alimentação reforça ainda mais a demanda, apresentando uma variedade de preparações de carnes vermelhas em restaurantes, hotéis e serviços de catering.

O México se destaca como a geografia de crescimento mais rápido no Mercado de Carnes Vermelhas da América do Norte, com um CAGR projetado de 2,52% até 2031. O momentum de crescimento é impulsionado principalmente pela expansão da classe média, pelo aumento da renda disponível e pelo crescimento do consumo de proteínas per capita. O mercado mexicano está evoluindo devido à urbanização, às mudanças alimentares em direção a alimentos mais ricos em proteínas e ao maior acesso a formatos modernos de varejo. Além disso, os produtores locais estão aprimorando suas capacidades de processamento para atender tanto à demanda doméstica quanto à de exportação. O crescimento da população e a mudança nos estilos de vida estão aumentando a demanda por produtos de carne vermelha tanto convencionais quanto premium. Esses fatores coletivamente posicionam o México como uma área de crescimento dinâmico dentro do mercado norte-americano.

O Canadá, embora menor do que os Estados Unidos em termos de tamanho total de mercado, é um ator significativo e a segunda maior geografia no Mercado de Carnes Vermelhas da América do Norte. O mercado canadense se beneficia de forte produção doméstica, particularmente em carne bovina e suína, sustentada por um setor agrícola sofisticado. Há uma demanda crescente por carnes vermelhas orgânicas, naturais e de origem sustentável entre os consumidores canadenses, espelhando as tendências globais de saúde e ambientais. Os produtores canadenses também atendem aos mercados de exportação, aproveitando acordos comerciais que facilitam o comércio transfronteiriço de carnes dentro da região. Espera-se que o mercado cresça de forma constante até 2031, impulsionado pela inovação nas ofertas de produtos e pela expansão dos canais de varejo e serviços de alimentação. A ênfase do Canadá na qualidade e na rastreabilidade aprimora sua posição competitiva no cenário regional de carnes vermelhas.

Cenário Competitivo

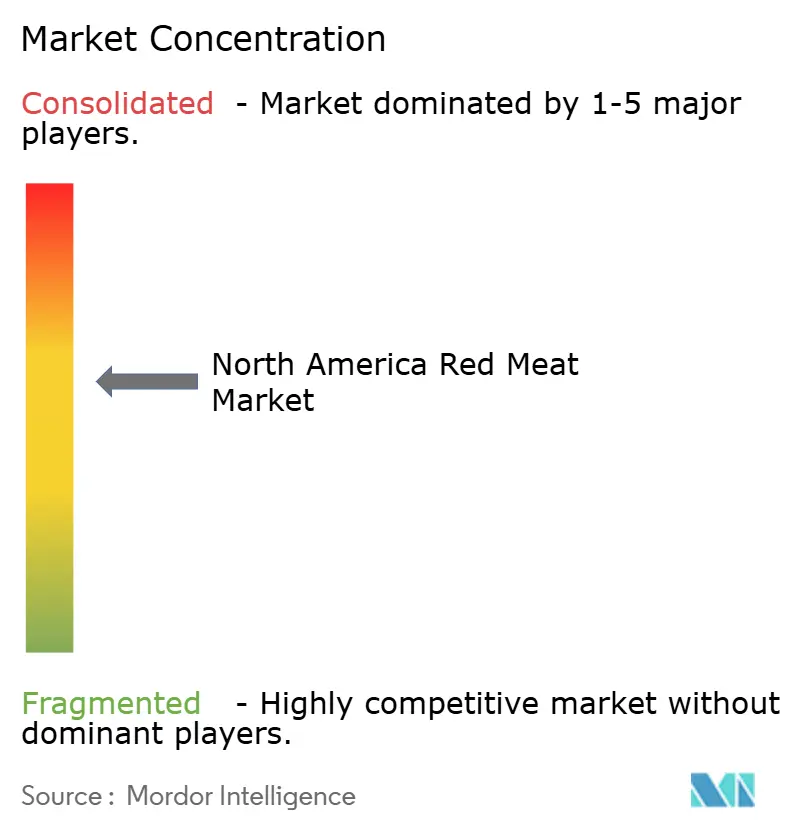

O Mercado de Carnes Vermelhas da América do Norte demonstra um nível moderado de concentração, com uma pontuação de 6, indicando oportunidades significativas para consolidação estratégica. Essa dinâmica de mercado é influenciada pelas pressões duais dos avanços tecnológicos e da necessidade de economias de escala. Os principais players do mercado estão adotando cada vez mais estratégias de integração vertical, permitindo-lhes controlar a cadeia de abastecimento de forma abrangente — desde a produção pecuária até a distribuição no varejo. Essa abordagem não apenas aumenta a eficiência de custos, mas também garante controle consistente de qualidade, proporcionando uma vantagem competitiva em um ambiente de mercado altamente dinâmico.

A adoção de tecnologia desempenha um papel fundamental na formação do cenário competitivo do mercado. Operações de maior porte estão aproveitando seus recursos para investir fortemente em automação e tecnologias avançadas de processamento, que otimizam os processos de produção e melhoram a eficiência operacional. Esses investimentos permitem que atendam à crescente demanda dos consumidores enquanto mantêm preços competitivos. Por outro lado, os processadores menores estão se concentrando em mercados de nicho e categorias de produtos premium, como carnes vermelhas orgânicas ou alimentadas a pasto, para se diferenciarem. Essa estratégia os ajuda a manter relevância e atender a um segmento de consumidores dispostos a pagar um prêmio pela qualidade e sustentabilidade.

Além disso, o mercado está testemunhando uma mudança nas preferências dos consumidores, com demanda crescente por transparência e rastreabilidade na cadeia de abastecimento. Essa tendência está pressionando as empresas a adotar práticas inovadoras, como a tecnologia de blockchain, para aumentar a visibilidade da cadeia de abastecimento e construir a confiança do consumidor. Adicionalmente, as preocupações com a sustentabilidade estão impulsionando investimentos em práticas ecologicamente corretas, como a redução de emissões de gases de efeito estufa e a melhoria do gerenciamento de resíduos. Esses fatores estão remodelando as dinâmicas competitivas do Mercado de Carnes Vermelhas da América do Norte, compelindo os players a inovar e se adaptar às condições de mercado em evolução para sustentar o crescimento durante o período de previsão.

Líderes do Setor de Carnes Vermelhas da América do Norte

Hormel Foods Corporation

Tyson Foods, Inc.

Maple Leaf Foods Inc.

JBS S.A.

WH Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Tyson Foods investiu aproximadamente USD 23,5 milhões para modernizar sua unidade em Robards, no Condado de Henderson, Kentucky. Esta iniciativa de modernização teve como objetivo aprimorar as operações da unidade, permitindo que a Tyson atendesse à crescente demanda por produtos proteicos de forma mais eficiente e eficaz.

- Fevereiro de 2025: JBS USA, uma destacada entidade global de alimentos, comprometeu USD 200 milhões em suas unidades de produção de carne bovina em Cactus, Texas, e Greeley, Colorado. As melhorias em Cactus incluíram um moderno andar de fabricação e uma sala ampliada de carne moída, enquanto Greeley recebeu a adição de um novo centro de distribuição.

- Julho de 2024: Smithfield Foods concluiu a aquisição de uma unidade de produção de salame seco de primeira linha em Nashville, Tennessee, anteriormente de propriedade da Cargill. Essa iniciativa reforça a estratégia da Smithfield de expandir-se no segmento de carnes embaladas com valor agregado, aumentando sua capacidade de produção de salame seco em 50 milhões de libras anualmente. A unidade de Nashville fortalecerá a produção das marcas estabelecidas de salame seco da Smithfield, que incluem Margherita, Carando e Armour.

- Janeiro de 2024: Tyson Foods, Inc. inaugurou uma unidade de produção de alimentos de USD 355 milhões em Bowling Green, Kentucky, para expandir sua produção de bacon. A planta de 400.000 pés quadrados fortaleceu a liderança de categoria da Tyson e atendeu à crescente demanda por produtos. Ela produziu dois milhões de libras semanais de bacon premium das marcas Jimmy Dean® e Wright® Brand para os setores de varejo e serviços de alimentação, destacando o investimento da empresa na comunidade local.

Escopo do Relatório do Mercado de Carnes Vermelhas da América do Norte

Carne Bovina, Carne Ovina, Carne Suína são abordadas como segmentos por Tipo. Enlatado, Fresco / Resfriado, Congelado, Processado são abordados como segmentos por Forma. Alimentação em Casa, Alimentação Fora do Lar são abordados como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são abordados como segmentos por País.| Carne Bovina | |

| Carne Suína | |

| Carne Ovina | Carne de Ovino |

| Carne de Caprino | |

| Outras Carnes |

| Fresco/Resfriado | |

| Congelado | |

| Enlatado | |

| Processado | Curado |

| Defumado | |

| Delicatessen | |

| Outros |

| Carne Convencional |

| Carne Orgânica |

| Alimentação Fora do Lar | Hotéis |

| Restaurantes | |

| Catering | |

| Alimentação em Casa | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo On-line | |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Carne Bovina | |

| Carne Suína | ||

| Carne Ovina | Carne de Ovino | |

| Carne de Caprino | ||

| Outras Carnes | ||

| Por Forma | Fresco/Resfriado | |

| Congelado | ||

| Enlatado | ||

| Processado | Curado | |

| Defumado | ||

| Delicatessen | ||

| Outros | ||

| Por Categoria | Carne Convencional | |

| Carne Orgânica | ||

| Por Canal de Distribuição | Alimentação Fora do Lar | Hotéis |

| Restaurantes | ||

| Catering | ||

| Alimentação em Casa | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo On-line | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda varejistas para preparo e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processado". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte das carnes vermelhas, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carne ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível, e a classificação numérica se refere ao marmoreio da carne, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% nos primeiros 30 a 35 dias após o abastecimento dos viveiros de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum, encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente do dorso ou dos flancos de um porco. |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta e sem chifres. |

| Bologna | É uma salsicha italiana defumada feita de carne, tipicamente grande e elaborada a partir de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito (Brisket) | É um corte de carne do peito ou da parte inferior do tórax da carne bovina ou da vitela. O peito bovino é um dos nove cortes primários da carne bovina. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal para abate do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filezinho de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, uma grande seção de carne da área do ombro de uma vaca. |

| Carne Bovina em Conserva (Corned Beef) | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa de Frango (Drumstick) | Refere-se à coxa de frango sem a parte superior. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma fêmea adulta de ovino. |

| FDA | Agência de Alimentos e Medicamentos dos Estados Unidos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Pata Dianteira (Foreshank) | É a parte superior da pata dianteira do gado bovino. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada e muito temperada, popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada a Grãos | É a carne bovina derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas a grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada a Pasto | É a carne bovina derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra e aparada que foi cortada em tiras e desidratada para evitar deterioração. |

| Carne Bovina Kobe | É a carne bovina wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma salsicha italiana grande ou carne para lanche feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Plate) | Refere-se a um corte de dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva tardia e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual os alimentos são colocados em uma bolsa ou lata metálica, selados e aquecidos a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o contrafilé. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. Geralmente é considerada prejudicial à saúde. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que normalmente é colocada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito a partir de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé (Sirloin) | É um corte de carne bovina das partes inferior e lateral do dorso de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé (Tenderloin) | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-tigre | Refere-se a uma variedade de camarão de grande porte dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.