Tamanho e Participação do Mercado de Sistemas de Detecção de Pedestres na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.42 Bilhões de dólares |

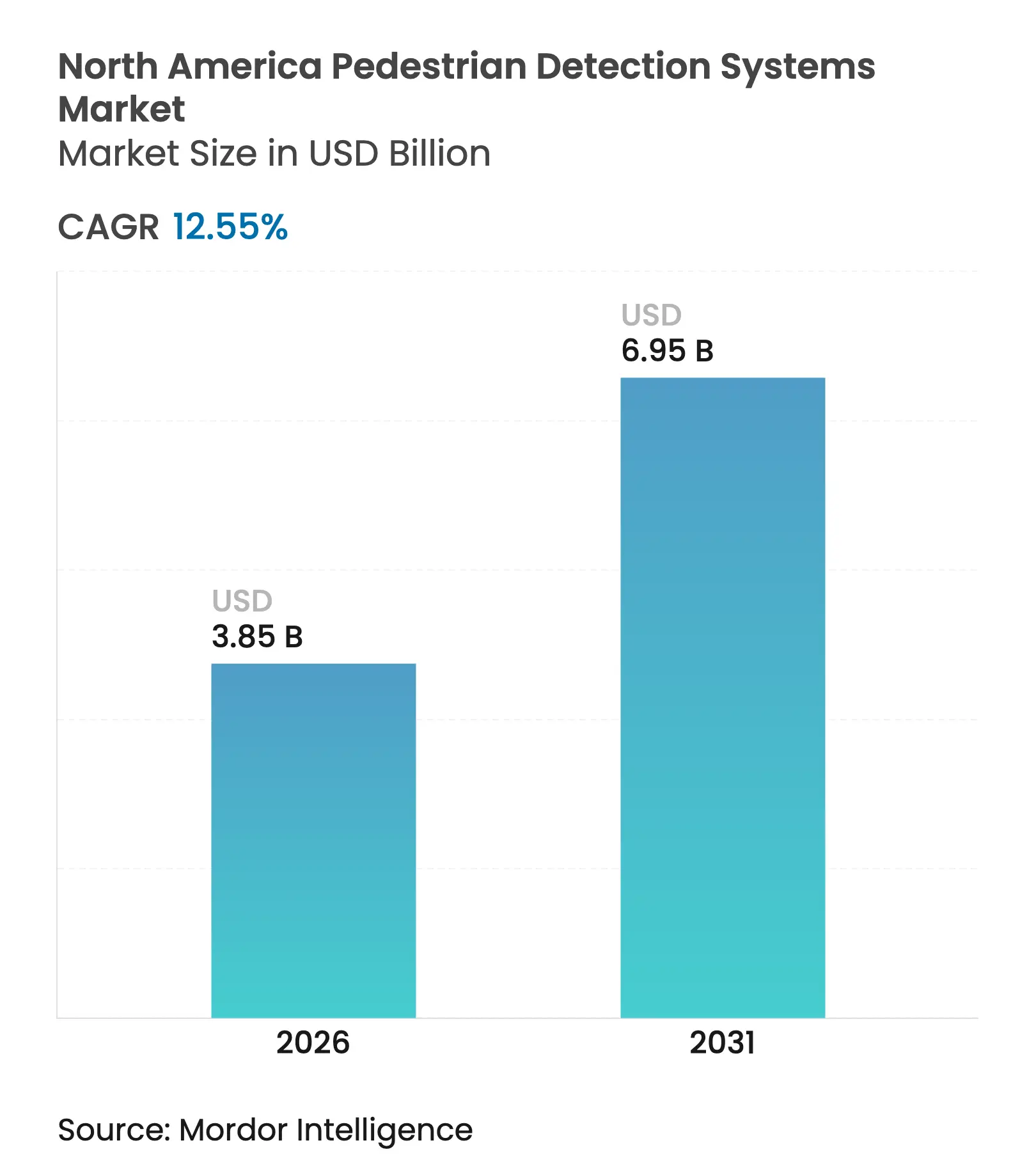

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Detecção de Pedestres na América do Norte pela Mordor Intelligence

O tamanho do mercado de sistemas de detecção de pedestres na América do Norte foi avaliado em USD 3,42 bilhões em 2025 e estima-se que cresça de USD 3,85 bilhões em 2026 para atingir USD 6,95 bilhões até 2031, a uma CAGR de 12,55% durante o período de previsão (2026-2031). O endurecimento dos mandatos federais de segurança, o crescimento persistente das fatalidades envolvendo pedestres e a rápida integração de ADAS nas linhas de veículos convencionais sustentam essa expansão. O Padrão Federal de Segurança de Veículos Motorizados 127 da NHTSA, que entra em plena vigência em setembro de 2029, obriga todos os veículos leves a incorporar frenagem automática de emergência com detecção de pedestres, que deve funcionar tanto à luz do dia quanto no escuro, a velocidades de até 100 km/h.

Principais Conclusões do Relatório

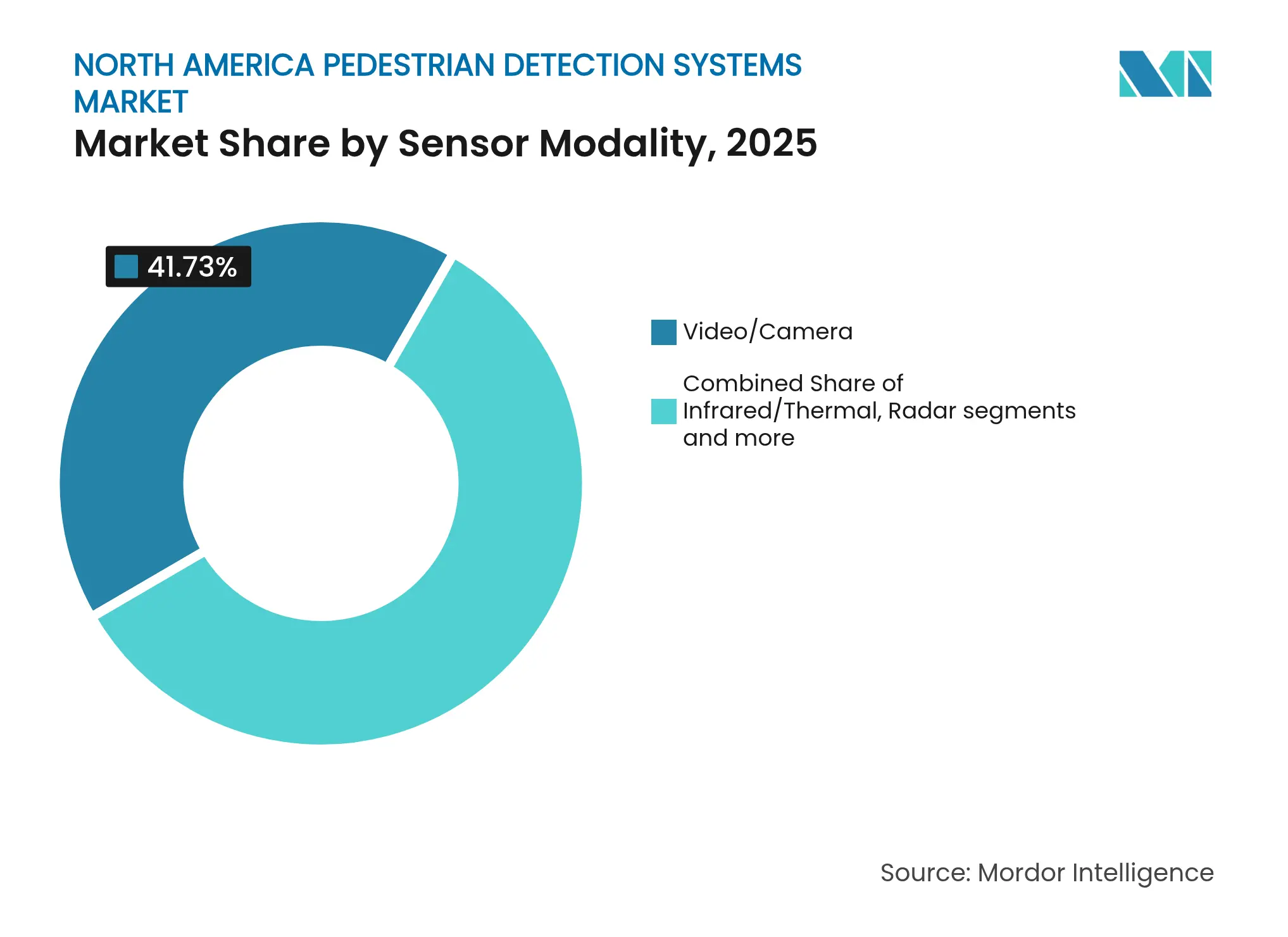

- Por modalidade de sensor, a tecnologia de vídeo/câmera liderou com 41,73% de participação na receita em 2025; o LiDAR deve registrar a CAGR mais rápida, de 20,68%, até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 61,55% da participação do mercado de sistemas de detecção de pedestres na América do Norte em 2025, enquanto os veículos elétricos devem registrar a maior CAGR de 17,96% até 2031.

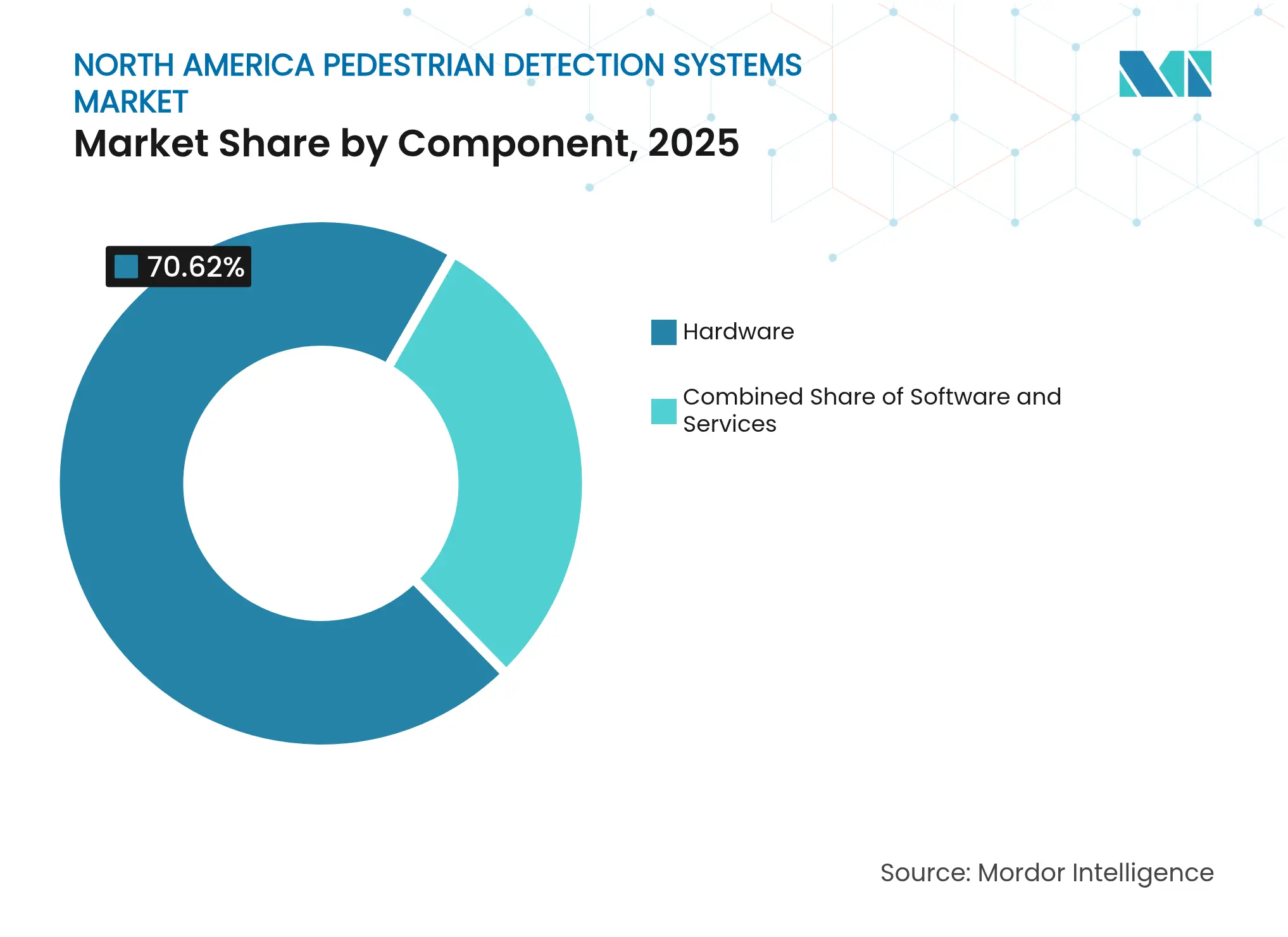

- Por componente, o hardware respondeu por 70,62% do tamanho do mercado de sistemas de detecção de pedestres na América do Norte em 2025; o software deve expandir a uma CAGR de 20,95% no mesmo horizonte.

- Por canal de vendas, os sistemas instalados pelos OEMs detinham 85,52% da receita de 2025, enquanto o mercado independente está no caminho de uma CAGR de 14,23% até 2031.

- Por país, os Estados Unidos comandaram 78,35% da demanda regional em 2025, e o Canadá deve crescer a uma CAGR de 13,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Detecção de Pedestres na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto Qualitativo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|---|

| Crescimento das regulamentações de segurança para pedestres | Forte | +3.2% | Em toda a América do Norte, mais acentuado nos EUA | Médio prazo (2 a 4 anos) |

| Aumento das fatalidades de pedestres e demanda por ADAS | Forte | +2.8% | EUA e Canadá, concentrações urbanas | Curto prazo (≤ 2 anos) |

| Expansão da autonomia de Nível 2/3 em automóveis de passeio | Moderado | +2.1% | EUA liderando, Canadá seguindo | Médio prazo (2 a 4 anos) |

| Rápida redução dos custos de câmeras e SoCs | Moderado | +1.9% | Impacto global, adoção na América do Norte | Longo prazo (≥ 4 anos) |

| Descontos no prêmio de seguro para veículos com sistemas de detecção de pedestres certificados | Fraco | +1.4% | Mercados dos EUA e Canadá | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas com necessidade de maior segurança | Fraco | +1.1% | Centros urbanos em toda a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | ||||

Crescimento das Regulamentações de Segurança para Pedestres

O impulso regulatório está remodelando o mercado de sistemas de detecção de pedestres na América do Norte ao impor benchmarks de desempenho claros a todos os veículos leves. O Padrão Federal de Segurança de Veículos Motorizados 127 da NHTSA exige frenagem automática de emergência que reconhece pedestres a velocidades de até 100 km/h, tanto à luz do dia quanto no escuro. A NHTSA incorporou ainda a frenagem automática de emergência para pedestres ao seu Programa de Avaliação de Novos Veículos para os modelos de 2026, garantindo que as classificações de segurança influenciem as escolhas dos consumidores. À medida que as seguradoras vinculam cada vez mais os prêmios ao desempenho verificado do sistema, a conformidade deixa de ser uma obrigação legal e passa a ser um diferencial competitivo.[1]Administração Nacional de Segurança no Trânsito Rodoviário, "Regra Final do Padrão Federal de Segurança de Veículos Motorizados 127," nhtsa.gov

Aumento das Fatalidades de Pedestres e Demanda por ADAS

O aumento das vítimas sustenta a urgência pela adoção generalizada. As rodovias dos EUA registraram 7.522 mortes de pedestres em 2022, o maior número desde 1981 e um salto de 83% em relação aos níveis de 2009. Corredores urbanos concentram 85% dessas fatalidades, e 78% ocorrem após o anoitecer, expondo os limites da detecção baseada em sistemas ópticos quando o risco atinge o pico. Os indicadores do início de 2024 mostram que a tendência de alta persiste mesmo com a moderação geral das fatalidades no trânsito. A pressão pública se intensifica porque idosos e comunidades minoritárias suportam danos desproporcionais. Os operadores de frotas agora priorizam veículos equipados com ADAS para mitigar a responsabilidade civil, e plataformas de veículos maiores, como SUVs, enfrentam crescente escrutínio porque as forças de impacto aumentam a gravidade dos ferimentos.[2]Associação de Segurança Rodoviária dos Governadores, "Fatalidades de Pedestres no Trânsito por Estado: Dados Preliminares de 2024," ghsa.org

Expansão da Autonomia de Nível 2/3 em Automóveis de Passeio

O avanço em direção à automação condicional impulsiona uma integração mais profunda de sensores. O Drive Pilot da Mercedes-Benz Group AG, certificado para operação de Nível 3 em determinadas rodovias, incorpora detecção de pedestres em ambiente urbano para transição contínua do controle automatizado para o manual. O mais recente conjunto de ADAS da BMW aplica previsão orientada por inteligência artificial para antecipar trajetórias de pedestres, enquanto o processador EyeQ6 Lite da Mobileye traz funções semelhantes para plataformas de alto volume. Esses sistemas reutilizam sensores necessários para tarefas autônomas, reduzindo os custos marginais da detecção de pedestres e expandindo a cobertura entre diferentes versões. Os órgãos reguladores reconhecem agora a sofisticação do sistema como um caminho para menos colisões, promovendo o mercado de sistemas de detecção de pedestres na América do Norte.[3]Mercedes-Benz Group AG, "Drive Pilot: Primeiro Sistema Certificado SAE Nível 3," mercedes-benz.com

Rápida Redução dos Custos de Câmeras e SoCs

O progresso nos semicondutores corrói as barreiras de custo do hardware. O sensor CMOS ISX038 da Sony emite RAW e YUV simultaneamente e atinge 106 dB de faixa dinâmica, melhorando o desempenho em condições de baixa luminosidade sem iluminação auxiliar cara. Os preços unitários das câmeras caíram acentuadamente à medida que os veículos médios passaram de 2 câmeras em 2019 para 8 câmeras em 2025, chegando a 12 câmeras mais tarde na década. A Mobileye expediu mais de 170 milhões de processadores EyeQ em todo o mundo, uma conquista que distribui os custos de desenvolvimento e viabiliza pacotes de detecção de pedestres abaixo de USD 100 para veículos do segmento popular. A redução nos custos de fabricação amplia o volume endereçável e acelera a penetração em segmentos orientados para o preço.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto Qualitativo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|---|

| Baixo desempenho no escuro e em condições climáticas severas | Moderado | -2.1% | Regiões do norte, impacto sazonal | Médio prazo (2 a 4 anos) |

| Alto custo inicial para veículos do segmento econômico | Moderado | -1.8% | Mercados sensíveis a preço em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Calibração e manutenção complexas que elevam o custo total de propriedade | Fraco | -1.3% | Áreas rurais com serviços limitados | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados e cibersegurança em relação às imagens de câmeras | Fraco | -0.9% | Regiões com maior consciência sobre privacidade, centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | ||||

Baixo Desempenho no Escuro e em Condições Climáticas Severas

Restrições ambientais ainda corroem a confiança dos usuários. Estudos demonstram que sistemas baseados apenas em câmeras perdem precisão de detecção durante chuva, neblina e neve — justamente quando o risco para pedestres aumenta. O período noturno é especialmente problemático, respondendo por 78% das fatalidades. A imagem térmica preenche parte da lacuna, e a iluminação ativa do LiDAR lida bem com a escuridão, mas os custos e as limitações de instalação restringem a adoção em toda a frota. Os fabricantes de veículos, portanto, buscam a fusão de múltiplos sensores, mas a validação em condições climáticas extremas do norte permanece um obstáculo, retardando a penetração completa no mercado no Canadá e no Médio-Oeste norte-americano.[4]Teledyne FLIR, "Imagem Térmica para Segurança Automotiva," flir.com

Alto Custo Inicial para Veículos do Segmento Econômico

Os modelos de entrada enfrentam tetos rígidos de preço no varejo. Embora a NHTSA estime o custo da frenagem automática de emergência em USD 82 por veículo, a detecção completa de pedestres requer sensores adicionais e controladores de domínio. Com as margens de lucro comprimidas nos carros compactos, os fabricantes precisam decidir entre absorver os custos, aumentar os preços ou reduzir outros conteúdos. As frotas comerciais aplicam uma análise de retorno ainda mais rigorosa, equilibrando os benefícios de segurança em relação aos gastos de capital. Kits para o mercado independente existem, mas introduzem comprometimentos de desempenho e complexidade de instalação, levando muitos compradores de frota a adiar a adoção até que os preços dos OEMs caiam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Sensor: Liderança das câmeras encontra aceleração do LiDAR

Os sistemas de vídeo e câmera detinham 41,73% da receita em 2025, conferindo-lhes a maior fatia do mercado de sistemas de detecção de pedestres na América do Norte. A integração consolidada em plataformas de produção em massa explica essa escala, enquanto melhorias graduais na densidade de pixels os mantém competitivos em termos de custo. O LiDAR, porém, avança a uma CAGR de 20,68% até 2031, à medida que os preços unitários recuam e seus mapas de profundidade independentes das condições climáticas conquistam preferência entre os veículos elétricos premium. O radar permanece um componente essencial com participação de 25,38% e crescimento de 16,32%, devido à sua confiabilidade em todas as condições climáticas, enquanto os sensores infravermelhos avançam gradualmente para melhor desempenho noturno.

Abordagens integradas definem a próxima fase. Os fabricantes de veículos combinam câmeras com LiDAR e radar, utilizando fusão de aprendizado profundo para compensar os pontos cegos de cada sensor. A decisão da Toyota Motor Corporation de adquirir LiDAR da RoboSense para determinadas variantes elétricas da Lexus evidencia essa transição. Em paralelo, os chips CMOS de alta faixa dinâmica da Sony fornecem imagens mais nítidas em condições de baixa luminosidade, reduzindo as lacunas de desempenho e estendendo a vida útil das arquiteturas centradas em câmeras no mercado de sistemas de detecção de pedestres na América do Norte.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: A eletrificação amplifica a demanda por segurança

Os automóveis de passeio contribuíram com 61,55% da receita de 2025, refletindo o volume de produção e as expectativas de segurança dos consumidores. No entanto, os veículos elétricos são o claro protagonista do momentum, crescendo 17,96% ao ano até 2031. Seu posicionamento premium e a filosofia de design centrada em software tornam a segurança avançada um recurso padrão, e não um complemento. As vans comerciais leves seguem de perto, impulsionadas pelos densos ciclos de entrega urbana que elevam os riscos de interação com pedestres, enquanto os caminhões pesados adotam sensores com mais cautela devido a um cálculo de custo mais rigoroso.

A eletrificação de frotas amplifica a narrativa. Os operadores de serviços de transporte por aplicativo e de entrega de última milha agora incorporam a detecção de pedestres para reduzir a responsabilidade civil e obter descontos no seguro. A Waymo registrou mais de 4 milhões de viagens autônomas em 2024, cada uma dependendo de conjuntos de percepção redundantes. Em contrapartida, as múltiplas investigações sobre o Autopilot da Tesla, Inc. destacam o que acontece quando o desempenho do sistema fica aquém do esperado, incentivando os concorrentes a investir em reconhecimento de pedestres mais robusto.

Por Componente: O software ganha peso estratégico

O hardware ainda detinha 70,62% da receita em 2025, uma vez que câmeras, módulos de radar e unidades de controle sustentam os orçamentos de custo de fabricação. No entanto, o software avança 20,95% ao ano até 2031, refletindo a crescente complexidade das redes neurais que classificam movimentos e antecipam intenções. Os serviços, incluindo calibração e atualizações pelo ar, representam 10,06% das vendas e crescem a um ritmo saudável de 15,98%, desbloqueando monetização ao longo do ciclo de vida.

O EyeQ6 Lite da Mobileye combina núcleos de inteligência artificial dedicados com economia de energia adequada para ECUs compactos, enquanto o apoio da Indie Semiconductor à Expedera sublinha o esforço do setor por motores de inferência específicos para cada domínio. À medida que os algoritmos evoluem da detecção estática de objetos para a previsão comportamental, os modelos de licenciamento de software e desbloqueio de recursos ampliam as opções de receita na detecção de pedestres na América do Norte.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Vendas: As instalações pelos OEMs eclipsam as opções de retrofit

Os sistemas instalados de fábrica controlavam 85,52% dos embarques em 2025 e continuarão se expandindo a uma CAGR de 10,83%. Os fabricantes de veículos preferem projetos integrados que simplificam a homologação e lhes conferem supervisão total da validação. Embora representem apenas 14,48% hoje, os kits para o mercado independente registram uma trajetória de crescimento mais rápida, de 14,23%, porque milhões de veículos em circulação carecem de qualquer função de detecção.

O domínio dos OEMs também reflete a questão da responsabilidade civil. Os fabricantes podem certificar o desempenho do sistema e obter aprovações de parceiros de seguros, enquanto os compradores recebem interfaces de usuário padronizadas. Os players do mercado independente atendem a frotas que atualizam as especificações de segurança no meio da vida útil, mas a integração muitas vezes não chega a estabelecer vínculos profundos com os sistemas de controle de frenagem, reduzindo a eficácia final.

Análise Geográfica

Os EUA ancoram o mercado de sistemas de detecção de pedestres da América do Norte com uma participação de 78,35% em 2025 e estão no caminho de uma CAGR de 12,56% até 2031. O sucesso decorre da regulamentação vinculante da NHTSA, de incentivos agressivos por parte das seguradoras e de sólidos ecossistemas de P&D em Michigan, Califórnia e Texas. Centros urbanos com altas taxas de fatalidade, como Phoenix e Los Angeles, absorvem as soluções em primeiro lugar, auxiliados por campanhas municipais de segurança que destacam os benefícios da tecnologia.

A participação de 15,02% do Canadá cresce de forma constante a 13,02%. A abordagem colaborativa do Transporte Canadá combina adoção voluntária com educação, e o órgão reformula as normas de segurança existentes para abranger o ADAS sem impedir a inovação local. Os extremos climáticos do inverno incentivam a adoção de sensores de radar e térmicos em detrimento de sistemas baseados apenas em câmeras. Províncias com grandes áreas metropolitanas, como Ontário e Quebec, definem o ritmo de adoção, influenciando regiões adjacentes por meio de operações interprovinciais de frotas.

O México contribui atualmente com 6,63% da receita e exibe uma CAGR de 11,18%, à medida que a regulamentação de segurança doméstica se atualiza. O decreto governamental de 2025 sobre veículos preparados para autonomia sinaliza a intenção de harmonizar com as normas do Acordo Estados Unidos-México-Canadá. Os principais OEMs com plantas em Nuevo León incorporam a detecção de pedestres nos modelos de exportação, o que reduz os custos por unidade para as vendas locais ao longo do tempo. O menor poder de compra dos consumidores ainda limita a disponibilidade nos modelos de entrada, mas os compradores de frotas nos corredores logísticos começam a especificar pacotes de ADAS para atender aos termos contratuais transfronteiriços.

Panorama Competitivo

A concorrência é moderadamente fragmentada, com fornecedores de Nível 1, empresas de chips e startups de sensores disputando contratos de projeto. Robert Bosch GmbH, Continental AG e DENSO Corporation alavancam décadas de expertise em integração e escala de fabricação global. A Mobileye lidera em software de percepção e chips, sustentando mais de 170 milhões de sistemas instalados e ampliando seu alcance por meio de contratos recentes com o Volkswagen Group e a Polestar. Fornecedores emergentes de LiDAR, como a RoboSense, conquistam posições em programas de veículos elétricos de luxo ao oferecer precisão resistente às condições climáticas a preços em declínio.

As alianças estratégicas dominam o cenário. A parceria da Toyota Motor Corporation com a RoboSense exemplifica o codesenvolvimento entre fabricantes de veículos e fornecedores de sensores, enquanto a aquisição da Autotalks pela Qualcomm por USD 350 milhões aprimora a conectividade V2X para complementar o hardware de percepção. As empresas também buscam a integração vertical; a Sony fornece sensores de imagem ao mesmo tempo em que expande sua atuação em módulos de inteligência artificial de borda, conectando as camadas de componentes e algoritmos.

Há espaço inexplorado em soluções acessíveis para veículos do segmento econômico. Diversas startups têm como alvo aprimoramentos exclusivamente de software que funcionam com câmeras existentes, com o objetivo de elevar a qualidade da detecção sem novo hardware. Os fornecedores estabelecidos respondem oferecendo famílias de produtos escaláveis, garantindo que o mercado de sistemas de detecção de pedestres na América do Norte possa atender tanto aos segmentos de luxo quanto aos de valor sem comprometer a conformidade regulatória.

Líderes do Setor de Sistemas de Detecção de Pedestres na América do Norte

Continental AG

DENSO Corporation

Mobileye

Robert Bosch GmbH

Aptiv Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Qualcomm adquiriu a Autotalks por USD 350 milhões para integrar comunicações V2X na plataforma Snapdragon Digital Chassis, aprimorando as capacidades de prevenção de colisões com pedestres.

- Março de 2025: O Volkswagen Group, a Valeo SA e a Mobileye acordaram integrar a detecção de pedestres aprimorada em futuros veículos da plataforma MQB, a partir dos modelos de 2026.

- Dezembro de 2024: A Teledyne FLIR e o VSI Labs avançaram na imagem térmica automotiva, aumentando a precisão da detecção no escuro e em condições climáticas adversas.

- Janeiro de 2024: A Mobileye assegurou um novo contrato global com OEM para implantar processadores EyeQ6 com detecção de pedestres aprimorada em futuras linhas de veículos voltadas para o ambiente urbano.

Escopo do Relatório do Mercado de Sistemas de Detecção de Pedestres na América do Norte

A Detecção de Pedestres (DP) é um sistema avançado de assistência ao condutor (ADAS) que reconhece pedestres (e ocasionalmente ciclistas e animais de estimação) no trajeto de um veículo. Quando um risco é identificado, a Detecção de Pedestres alerta os motoristas com um aviso sonoro, visual ou tátil.

O mercado de sistemas de detecção de pedestres da América do Norte é segmentado por tipo e por país. Por tipo, o mercado é segmentado em vídeo, infravermelho, híbrido e outros tipos; por país: Estados Unidos da América, Canadá e o Restante da América do Norte.

O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Vídeo/Câmera |

| Infravermelho/Térmico |

| Radar |

| LiDAR |

| Fusão de Sensores/Híbrido |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Veículos Elétricos (VE) |

| Hardware |

| Software |

| Serviços |

| Instalação pelos OEMs |

| Mercado Independente |

| Estados Unidos |

| Canadá |

| México |

| Por Modalidade de Sensor | Vídeo/Câmera |

| Infravermelho/Térmico | |

| Radar | |

| LiDAR | |

| Fusão de Sensores/Híbrido | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) | |

| Veículos Comerciais Pesados (VCP) | |

| Veículos Elétricos (VE) | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Canal de Vendas | Instalação pelos OEMs |

| Mercado Independente | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de detecção de pedestres da América do Norte?

O mercado de sistemas de detecção de pedestres da América do Norte atingiu USD 3,85 bilhões em 2026 e projeta-se que cresça rapidamente a uma CAGR de 12,55%.

Qual tecnologia de sensor lidera o mercado atualmente?

Devido às vantagens de custo e à maturidade de integração veicular, os sistemas de vídeo e câmera detêm a maior participação, de 41,73%.

Como as próximas regulamentações dos EUA influenciarão as taxas de adoção?

O mandato da NHTSA que exige frenagem automática de emergência com detecção de pedestres até setembro de 2029 deve acelerar as instalações pelos OEMs em todas as classes de veículos leves.

Por que os veículos elétricos são importantes para o crescimento do mercado?

Os veículos elétricos combinam posicionamento premium com designs centrados em software, traduzindo-se na maior CAGR de 17,96%, à medida que os recursos de segurança se tornam diferenciadores padrão.

Quais desafios restringem uma implantação mais ampla?

Os principais obstáculos incluem desempenho reduzido dos sensores em condições climáticas severas, custos iniciais mais elevados para carros de entrada, despesas contínuas de calibração e preocupações com a privacidade dos dados das câmeras.

Quais países da América do Norte estão crescendo mais rapidamente?

O Canadá lidera com uma CAGR de 13,02% até 2031, impulsionado pelo alinhamento regulatório e pelas rigorosas condições de direção no inverno, que exigem conjuntos de sensores avançados.

Página atualizada pela última vez em: