Tamanho e Participação do Mercado de Embalagem de LED na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

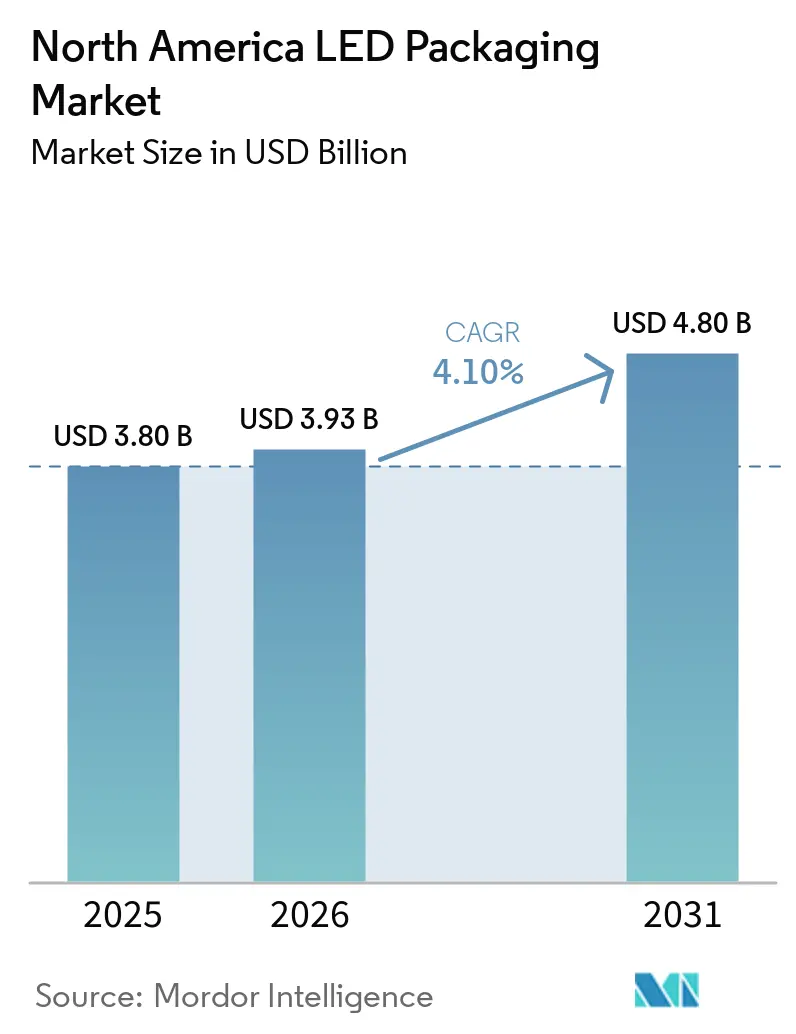

| Tamanho do mercado no ano base (2025) | 3.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de LED na América do Norte por Mordor Intelligence

O tamanho do mercado de Embalagem de LED na América do Norte está projetado para expandir de USD 3,80 bilhões em 2025 e USD 3,93 bilhões em 2026 para USD 4,80 bilhões até 2031, registrando um CAGR de 4,10% entre 2026 e 2031. A demanda está migrando de dispositivos de montagem em superfície comoditizados para arquiteturas de maior valor em escala de chip, flip-chip e chip-on-board, que oferecem margens mais saudáveis. Os incentivos federais previstos na Lei CHIPS e Ciência estão catalisando investimentos domésticos em linhas de embalagem avançada, enquanto os mandatos de eficiência energética em nível municipal sustentam a atividade de retrofit em iluminação geral. Os fornecedores de faróis automotivos estão adotando módulos de LED matricial que dependem de caminhos térmicos robustos e controle em nível de pixel, e os fabricantes de displays estão ampliando os volumes de retroiluminação mini-LED para televisores e monitores. Os riscos persistentes de fornecimento de terras raras e a erosão de preços em embalagens SMD padrão motivam os produtores regionais a subir na cadeia de valor em vez de competir diretamente com os grandes montadores contratuais asiáticos.

Principais Conclusões do Relatório

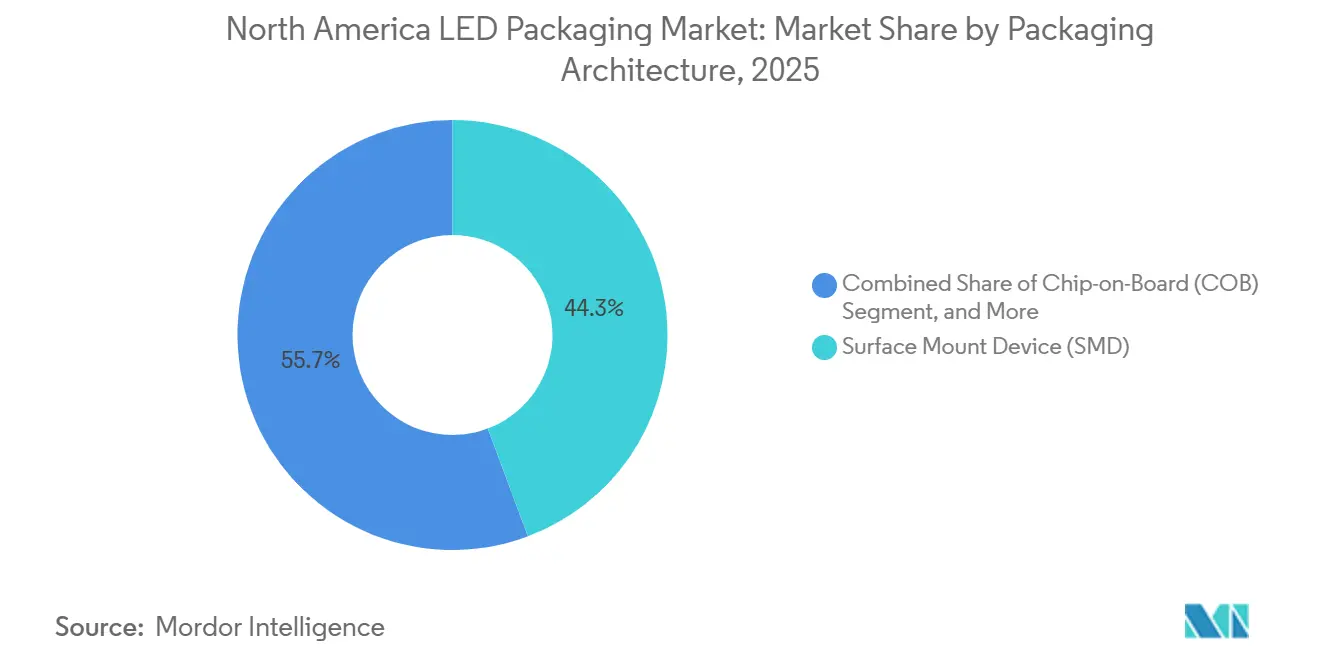

- Por arquitetura de embalagem, os dispositivos de montagem em superfície lideraram com 44,28% da participação do mercado de Embalagem de LED na América do Norte em 2025, enquanto os pacotes em escala de chip têm previsão de avançar a um CAGR de 4,68% até 2031.

- Por classe de potência, os pacotes de média potência representaram 39,18% da participação do tamanho do mercado de Embalagem de LED na América do Norte em 2025, e os pacotes de alta potência estão projetados para crescer a um CAGR de 4,99% até 2031.

- Por tipo de emissão, os LEDs de comprimento de onda visível dominaram com 85,19% das remessas de 2025, enquanto os pacotes ultravioleta estão definidos para expandir a um CAGR de 4,78% durante 2026-2031.

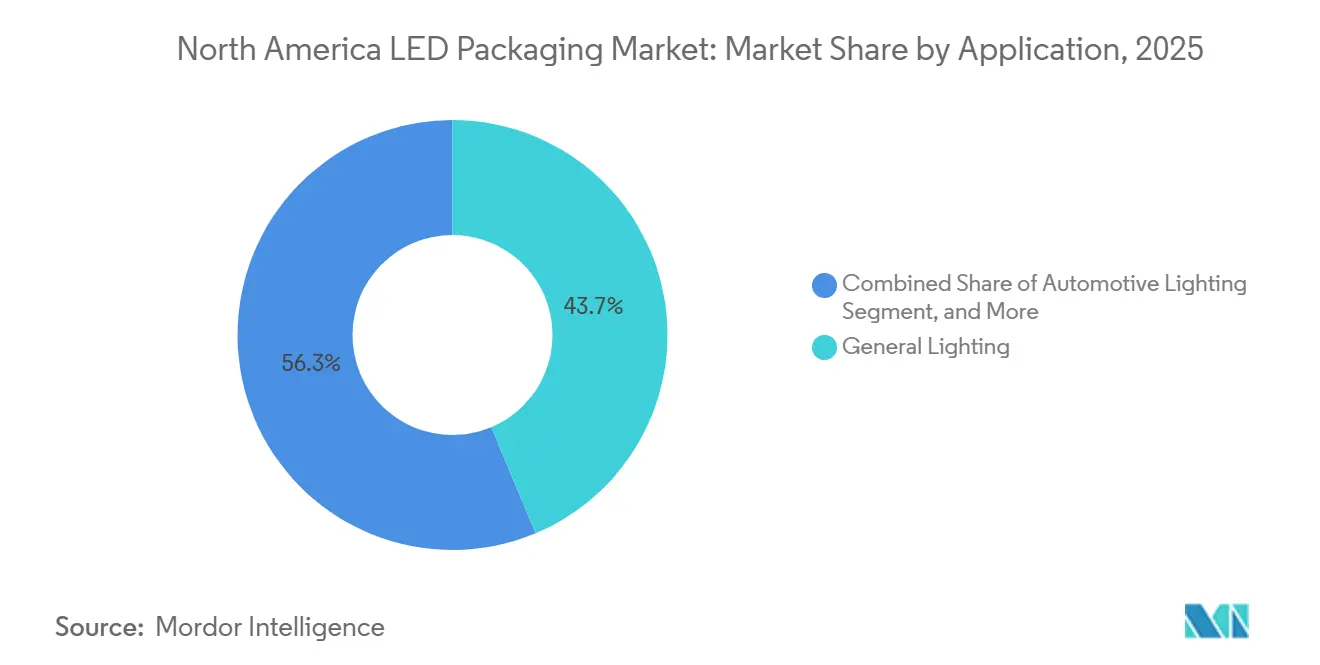

- Por aplicação, a iluminação geral reteve 43,68% da participação de receita em 2025, mas a iluminação automotiva é o segmento de crescimento mais rápido, com um CAGR de 5,18% até 2031.

- Por geografia, os Estados Unidos comandaram 87,48% da receita regional em 2025; espera-se que o Canadá registre um CAGR de 5,06% até 2031, impulsionado por mandatos de eficiência energética e acordos de fornecimento automotivo transfronteiriços.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagem de LED na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Retroiluminação Mini-LED | +1.2% | Estados Unidos e Canadá, com Expansão para Centros de Montagem de Displays no México | Médio Prazo (2 a 4 Anos) |

| Migração de Faróis Automotivos para LED Matricial | +1.5% | Corredores Automotivos dos Estados Unidos, Canadá e México | Longo Prazo (≥ 4 Anos) |

| Incentivos da Lei CHIPS dos EUA para a Cadeia de Suprimentos Doméstica de LED | +0.9% | Zonas de Financiamento dos Estados Unidos | Curto Prazo (≤ 2 Anos) |

| Adoção Rápida de CSP em Luminárias Externas de Alto Fluxo Luminoso | +0.8% | Retrofits Externos Municipais e Comerciais em toda a América do Norte | Médio Prazo (2 a 4 Anos) |

| Integração de LEDs UV-C em Sistemas de HVAC para Controle de Patógenos | +0.6% | Imóveis Comerciais e Instalações de Saúde nos Estados Unidos e Canadá | Curto Prazo (≤ 2 Anos) |

| Uso Emergente de Micro-LED em Dispositivos Vestíveis de AR/RV | +0.4% | Clusters Tecnológicos dos EUA | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Retroiluminação Mini-LED

Marcas de televisores e monitores apresentaram mais de 20 milhões de unidades com retroiluminação mini-LED na Consumer Electronics Show de janeiro de 2026, evidenciando a rápida adoção de matrizes densas de LED que oferecem escurecimento local no painel com mais de 10.000 zonas por display. Os mini-LEDs utilizam dies de apenas 100-200 µm posicionados em passos inferiores a 0,5 mm, de modo que os embaladores norte-americanos estão reequipando suas linhas com sistemas de pick-and-place de precisão inferior a 10 µm, capazes de ligação de alto rendimento. A Bridgelux informou que sua família CSP2727 representa agora aproximadamente 30% das remessas continentais de CSP da empresa, à medida que os integradores de displays migram para designs em escala de chip.[1]Bridgelux Inc., "Resumo do Produto da Série CSP2727," bridgelux.com Os limites do Energy Star 9.0, em vigor desde janeiro de 2025, restringiram a potência no modo ligado para telas maiores que 65 polegadas, e a capacidade do mini-LED de escurecer zonas não utilizadas em mais de 99% ajuda os fabricantes a manter a conformidade sem reduzir o brilho de pico. A mudança arquitetural também favorece os módulos chip-on-board (COB) que eliminam os frames de chumbo, reduzem a altura do pacote para menos de 1 mm e melhoram a dissipação térmica. À medida que a contagem de componentes aumenta, a calibração óptica no back-end emerge como um gargalo, estimulando o interesse em estações de teste fotométrico automatizadas capazes de processar painéis de retroiluminação inteiros em menos de 60 segundos.

Migração de Faróis Automotivos para LED Matricial

Os sistemas de feixe de condução adaptativo obtiveram aprovação regulatória nos EUA sob o FMVSS 108 em 2022, e os fabricantes de equipamentos originais aceleraram rapidamente o lançamento de faróis matriciais. A Tesla integrou faróis matriciais no Model Y 2025, e a Rivian ativou o recurso por meio de atualização over-the-air em agosto de 2024 para seus caminhões R1T e R1S. O chip EVIYOS 3.0 da ams OSRAM, lançado na CES 2026, reúne 25.600 pixels individualmente endereçáveis para criar tapetes de luz de alta resolução que se adaptam ao tráfego e projetam indicações de navegação no pavimento.[2]ams OSRAM, "Apresentação de Lançamento do Farol Inteligente EVIYOS 3.0," ams-osram.com Esses módulos requerem pacotes flip-chip classificados para temperaturas de junção acima de 125 °C, bem como revestimentos ópticos que mantêm a temperatura de cor dentro de ±200 K de −40 °C a +105 °C. As regras de segurança funcional ISO 26262 publicadas em 2024 impõem arquiteturas de die redundantes e detecção de falhas em tempo real, acrescentando até 20% no custo da lista de materiais, mas garantindo comportamento de falha silenciosa. À medida que as regulamentações se harmonizam no Canadá e no México, os fornecedores de iluminação de primeiro nível estão localizando a montagem na América do Norte para minimizar os custos logísticos e a exposição cambial.

Incentivos da Lei CHIPS dos EUA para a Cadeia de Suprimentos Doméstica de LED

A Lei CHIPS e Ciência destinou USD 52,7 bilhões para fortalecer a capacidade semicondutora dos EUA, incluindo USD 39 bilhões em subsídios de fabricação que mencionam explicitamente a embalagem avançada. Em dezembro de 2025, a XLight obteve USD 150 milhões para prototipar ferramentas de litografia por ultravioleta extremo com reservas para módulos de LED heterogêneos. Os analistas esperam que o espaço de piso de embalagem avançada doméstica quadruplique até 2030, comprimindo os prazos de entrega de módulos de LED personalizados para 6-8 semanas, em comparação com as atuais 12-16 semanas. O crédito fiscal de investimento de 25% que acompanha a lei aplica-se a ativos de pick-and-place, fixação de die e ligação por fio, reduzindo os períodos de retorno de caixa para os embaladores contratuais norte-americanos que atualizam de linhas SMD legadas para ferramentas compatíveis com CSP e flip-chip. Uma cláusula de conteúdo doméstico, que sobe de 55% em 2025 para 75% em 2029, está desencadeando movimentos de reshoring por parte de fornecedores de substratos e fósforos, mesmo que os custos de utilidades e mão de obra nos EUA permaneçam mais altos do que os benchmarks da Ásia-Pacífico.

Adoção Rápida de CSP em Luminárias Externas de Alto Fluxo Luminoso

Os pacotes em escala de chip dispensam as volumosas carcaças plásticas, ligando o die diretamente a placas de cerâmica ou núcleo metálico e reduzindo a resistência térmica em até 40%. As licitações municipais de iluminação pública na Califórnia e no Texas agora especificam rotineiramente módulos CSP para que os projetistas de luminárias possam reduzir a profundidade do refletor em 20-25% e diminuir a carga de vento nos postes. Os CSPs da Bridgelux atingiram 150-209 lm/W em testes laboratoriais de 2025, permitindo densidades de potência de 10 W/cm² sem resfriamento ativo. A durabilidade no processo de refluxo melhora porque a omissão do plástico elimina o risco de delaminação a temperaturas de pico de 260 °C. As projeções IES TM-21-20 mostram que os CSPs encapsulados em silicone depreciam menos de 5% após 50.000 h em ciclagem térmica acelerada, satisfazendo as metas L95 para armazéns de grande porte. À medida que as concessionárias migram os contratos de manutenção para modelos baseados em desempenho, o menor peso das luminárias e a maior manutenção do fluxo luminoso se traduzem diretamente em economias no ciclo de vida que fortalecem a proposta de valor do CSP.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de Preços Pressionando as Margens Brutas | -1.1% | Linhas SMD de Commodities nos Estados Unidos | Curto Prazo (≤ 2 Anos) |

| Desafios de Gestão Térmica Acima de Pacotes de 3 W | -0.7% | Aplicações Automotivas e Industriais de Alta Potência nos Estados Unidos e Canadá | Médio Prazo (2 a 4 Anos) |

| Dependência de Embalagem Contratual da Ásia-Pacífico | -0.5% | Cadeias de Suprimentos de SMD de Média Potência e Baixo Custo | Longo Prazo (≥ 4 Anos) |

| Risco de Fornecimento de Fósforos de Terras Raras | -0.9% | Fabricação de Fósforos nos Estados Unidos e Canadá | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços Pressionando as Margens Brutas

Os preços médios de venda de LEDs SMD de média potência comoditizados caíram 8-12% em relação ao ano anterior em 2025, à medida que os montadores contratuais asiáticos operavam com taxas de utilização acima de 90% e inundavam o mercado com excesso de produção. Os players norte-americanos viram as margens brutas comprimirem-se em 200-300 pontos base, forçando a consolidação da fabricação e a depreciação acelerada de ativos legados de pick-and-place. A migração para designs CSP e flip-chip compensa parcialmente a pressão, pois os custos de frame de chumbo e encapsulamento plástico desaparecem, mas as novas ferramentas de fixação de die com preços de USD 2-3 milhões cada estão além do alcance de muitos especialistas regionais. Rumores do setor sugerem que uma nova onda de fusões e vendas de ativos é provável nos próximos 18 meses, especialmente entre empresas que não possuem fósforos proprietários ou revestimentos ópticos capazes de defender preços médios de venda premium.

Desafios de Gestão Térmica Acima de Pacotes de 3 W

Pacotes operando acima de 3 W geram temperaturas de junção que podem ultrapassar 150 °C, e a conversão de fósforo cai quase 1% a cada aumento de 3 °C, de acordo com dados publicados pelo IEEE.[3]IEEE, "Degradação Térmica de LEDs Brancos Convertidos por Fósforo," ieee.org As almofadas de silicone convencionais conduzem apenas 3-5 W/m-K, inadequadas para módulos de ultra-alta potência que necessitam de caminhos superiores a 10 W/m-K para permanecer abaixo de 105 °C. As matrizes chip-on-board ligadas a núcleos de cobre ajudam, mas a fixação de die sem vazios em grades de 50 ou mais dies requer fornos de refluxo a vácuo e inspeção por raios X que elevam o custo de fabricação em 25-30%. O Departamento de Energia dos EUA está financiando pesquisas sobre materiais de mudança de fase e dissipadores de câmara de vapor finos o suficiente para caber em pacotes com menos de 2 mm, mas a adoção comercial ainda está a dois ou três anos de distância. Até que as soluções térmicas de próxima geração se tornem escaláveis, os projetistas devem limitar as correntes de acionamento ou aceitar vidas úteis L70 mais curtas, ambas as quais restringem a adoção em ambientes industriais e automotivos de missão crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Embalagem: CSP Ganha Terreno sobre a Dominância do SMD

Os dispositivos de montagem em superfície detinham 44,28% da receita de 2025 por se integrarem perfeitamente à vasta base instalada de linhas de montagem pick-and-place, mas os pacotes em escala de chip estão previstos para superar todos os concorrentes a um CAGR de 4,68% até 2031. O tamanho do mercado de Embalagem de LED na América do Norte para CSPs se beneficia de uma resistência térmica 30-40% menor, que permite aos fabricantes de luminárias externas aumentar as correntes de acionamento sem recorrer ao resfriamento ativo. Na prática, engenheiros de paisagismo urbano em Los Angeles e Toronto relatam reduções de peso das luminárias de até 15% após a migração para placas CSP que reduzem a profundidade do refletor. Os formatos flip-chip sem ligação por fio também estão ascendendo em faróis automotivos, onde os projetistas precisam de intensidade de 1.000 cd/mm² e escurecimento em microssegundos. Enquanto isso, os pacotes legados de dupla fileira e de furo passante recuaram para menos de 3% das remessas, à medida que as linhas de montagem em superfície automatizadas se tornam universais.

Os CSPs de segunda geração integram ainda mais diodos de supressão de tensão transitória e termistores no pacote, fornecendo aos OEMs dados de saúde em tempo real para manutenção preditiva. Essa funcionalidade apoia a tendência em direção a contratos de iluminação como serviço, nos quais os fornecedores de luminárias garantem a saída de fluxo luminoso por períodos de vários anos. Os fabricantes de flip-chip estão sobrepondo guias de onda ópticos sobre os bumps de solda para simplificar a montagem de pixels de feixe de condução adaptativo, um recurso essencial para os fabricantes de automóveis que buscam as melhores classificações de segurança. Os fornecedores de chip-on-board, por sua vez, continuam a dominar a iluminação hortícola e de estádios graças à sua capacidade de distribuir 100 W por substratos de alumínio sem formação de pontos quentes, embora os híbridos de câmara de vapor estejam começando a conquistar esse nicho.

Por Classe de Potência: Pacotes de Alta Potência Impulsionados pela Demanda Automotiva

Os LEDs de média potência entre 0,5 W e 1 W controlaram 39,18% da receita de 2025, pois continuam sendo o caminho mais econômico para atender às metas de lúmens por dólar do Energy Star em lâmpadas de retrofit e luminárias de teto. A classe de alta potência de 1-3 W está projetada para registrar um CAGR de 4,99%, impulsionada por matrizes de faróis matriciais que necessitam de dies de alto fluxo com binagem rigorosa. A participação do mercado de Embalagem de LED na América do Norte para dispositivos de alta potência está definida para crescer à medida que as plataformas de veículos elétricos alocam orçamentos elétricos maiores para iluminação do que seus predecessores de combustão interna. As peças indicadoras de baixa potência persistem em dispositivos vestíveis e ícones de painel onde a vida útil da bateria supera a intensidade, enquanto os pacotes de ultra-alta potência acima de 3 W estão entrando em holofotes de estádios e racks de cultivo hortícola.

Os orçamentos térmicos separam os vencedores dos retardatários. Os dies de alta potência exigem substratos de câmara de vapor ou bases de cobre sinterizado para manter as junções abaixo de 110 °C, mas esses materiais acrescentam 20-30% à lista de materiais. Os fornecedores que não conseguem resolver a extração de calor correm o risco de reclamações de garantia quando os ciclos de trabalho reais empurram os módulos para além do L70 em menos de 30.000 h. Os fornecedores de primeiro nível exigem cada vez mais relatórios de impedância térmica durante o processo de sourcing, uma mudança que desfavorece as linhas de média potência comoditizadas, mas aumenta a fidelidade dos fornecedores especializados de alta potência.

Por Tipo de Emissão: Pacotes UV Superam os LEDs Visíveis

Os dispositivos de luz visível retiveram 85,19% das remessas de 2025 em bins de branco, RGB e âmbar, mas os LEDs ultravioleta estão previstos para um CAGR de 4,78% à medida que os integradores de HVAC adicionam matrizes UV-C para redução de patógenos. A Crystal IS lançou emissores Klaran a 260-270 nm, e mais de 50.000 módulos entraram em edifícios comerciais dos EUA e do Canadá em 2025. Ensaios hospitalares mostram 99,9% de inativação viral quando o ar passa por canais UV-C montados em dutos a 500 pés/min. Os pacotes infravermelhos atendem câmeras de monitoramento de motoristas e sensores biométricos; o SFH 4735 da ams OSRAM fornece 1.200 mW/sr a 100 mA, permitindo módulos de tempo de voo de longo alcance. A IEC 62471 classifica as peças UV-C como Grupo de Risco 2/3, e a aplicação desigual entre fronteiras complica a comercialização, levando os fornecedores a incluir circuitos de intertravamento e etiquetas de aviso.

O interesse em LEDs próximos ao ultravioleta para desinfecção de água também está crescendo porque as lâmpadas de mercúrio estão a caminho de uma eliminação global em 2027 sob a Convenção de Minamata. Essa dinâmica acelera a demanda por dies de 280 nm de alta saída, embora a eficiência quântica externa permaneça abaixo de 10%, de modo que os projetistas de sistemas frequentemente empilham dezenas de chips em paralelo. Os fornecedores de luz visível continuam a buscar gamas de cores mais amplas, usando fósforos KSF vermelhos e filmes de pontos quânticos para ampliar a cobertura Rec. 2020 em retroiluminações mini-LED. À medida que os displays migram para profundidade de cor de 10 bits, o prêmio por bins de comprimento de onda rigorosos se amplia, sustentando preços médios de venda saudáveis para emissores visíveis de primeira linha.

Por Química de Materiais: Receita de Fósforos Lidera o Crescimento Apesar do Risco de Fornecimento

Substratos como safira e carboneto de silício representaram 34,79% da receita de química de 2025, refletindo o custo da epitaxia a alta temperatura. Fósforos e revestimentos estão a caminho de um CAGR de 4,91% impulsionado por luminárias de varejo de alto IRC e displays de ampla gama. A expansão dos controles de exportação de terras raras pela China em outubro de 2025, no entanto, reduziu as importações de ítrio dos EUA em 95% em poucos meses. Os preços à vista do óxido de európio saltaram em três dígitos, acrescentando 5-10 centavos por lúmen aos LEDs de branco quente que dependem de fósforos vermelhos. Alguns embaladores norte-americanos mudaram o sourcing para mineradoras australianas, pagando prêmios de 30%, mas ganhando conformidade com as regras de conteúdo doméstico. O encapsulamento está migrando de epóxi para silicone para melhor estabilidade térmica acima de 150 °C, enquanto as equipes de fixação de die especificam cada vez mais pastas de sinterização de prata que atingem 150 W/m-K de condutividade.

Para mitigar o risco de fornecimento, a Nichia apresentou fósforos de ítrio-alumínio-granada sem mercúrio que atendem ao IRC 90+ sem cádmio ou chumbo, alinhando-se com as revisões pendentes do RoHS. Os produtores de filmes de pontos quânticos estão prototipando resinas de fosfeto de índio sem cádmio compatíveis com perfis de refluxo de LED, uma mudança que poderia reduzir a dependência de vermelhos de terras raras. Em substratos, as lâminas de carboneto de silício de 6 polegadas estão ganhando preferência por seu baixo desajuste de rede e maior condutividade térmica, embora os conjuntos de ferramentas permaneçam caros em relação à safira.

Por Aplicação: Iluminação Automotiva Supera a Iluminação Geral

A iluminação geral capturou 43,68% da receita de 2025 em lâmpadas, luminárias de teto e luminárias de área externa, mas a iluminação automotiva está projetada para registrar um CAGR de 5,18% à medida que as funções matricial, de assinatura e de projeção proliferam. A Tesla e a Rivian dependem de flip-chips de alta potência com classificações de junção acima de 125 °C, e os fabricantes de automóveis premium alemães estão testando em campo contagens de pixels acima de 30.000 por farol para gráficos de orientação na estrada. A retroiluminação de displays está migrando de mini-LEDs de iluminação lateral para mini-LEDs de iluminação direta com mais de 10.000 zonas de escurecimento, uma mudança que multiplica as contagens de LEDs embalados por painel em uma ordem de magnitude. A eletrônica de consumo mantém uma base estável de LEDs indicadores e de flash de câmera, mas os smartwatches e fones de ouvido estão adotando emissores infravermelhos para métricas de saúde.

Os nichos industriais e hortícolas permanecem atraentes para os embaladores que podem fornecer matrizes COB com espectros ajustados. Ensaios de fazendas verticais em Nova York demonstram ganhos de rendimento de 20-30% quando o vermelho distante é misturado com vermelho de 660 nm e azul de 450 nm, uma receita prática apenas com módulos COB de alta densidade. A cura UV em resinas de impressão 3D também impulsiona a demanda incremental por pacotes de 395 nm capazes de irradiância de 5 W/cm² sem escurecimento de lentes. Coletivamente, essas aplicações especializadas elevam o preço médio de venda e isolam os fornecedores da pressão de preços de commodities.

Análise Geográfica

A América do Norte permanece o epicentro da embalagem avançada de LED no Hemisfério Ocidental. Os Estados Unidos geraram 87,48% da receita regional em 2025 devido à sua vasta base instalada de iluminação, robusta produção automotiva e concentração de integradores de displays. O tamanho do mercado de Embalagem de LED na América do Norte no Canadá é menor, mas deve crescer a um CAGR de 5,06% até 2031, à medida que Ottawa elimina progressivamente as lâmpadas ineficientes e as fábricas automotivas de Ontário localizam a montagem de faróis LED. Os fornecedores de primeiro nível do México abastecem as linhas de montagem final dos EUA sob o marco do USMCA, aproveitando a proximidade com os centros de veículos elétricos de Detroit e Tennessee. As forças políticas permanecem decisivas: o financiamento CHIPS de Washington impulsiona a relocalização de plantas de substratos e fósforos nos EUA, enquanto o Fundo de Inovação Estratégica do Canadá cofinanciou CAD 85 milhões (USD 63 milhões) para uma linha de epitaxia de nitreto de gálio em Montreal prevista para entrar em operação piloto no final de 2026

O mercado canadense, embora uma fração da escala dos EUA, está expandindo acima da média regional. Os códigos provinciais que proíbem lâmpadas incandescentes e a maioria das lâmpadas halógenas após 2026 estão impulsionando a adoção de LED, enquanto as fábricas automotivas de Quebec e Ontário ancoram a demanda por módulos flip-chip de alta potência. Os coinvestimentos do Fundo de Inovação Estratégica de Ottawa em epitaxia de nitreto de gálio e pesquisa de desinfecção UV-C estimulam ainda mais o sourcing local. A integração transfronteiriça com os fornecedores de primeiro nível dos EUA comprime os prazos de entrega e alinha os requisitos de certificação de segurança, permitindo que os embaladores canadenses concorram por programas de lançamento de veículos.

O México opera como um corredor estratégico de fabricação. Sua produção de veículos leves superou 3,5 milhões de unidades em 2025, e os módulos de faróis de teto montados em Chihuahua e Coahuila já atendem às fotometrias FMVSS 108 para exportação direta para concessionárias nos EUA. A vantagem de custo do país na montagem manual sustenta as linhas SMD legadas, mas a crescente demanda por arquiteturas CSP e flip-chip está levando as casas de EMS a investir em equipamentos de fixação de die de maior precisão. A política governamental está cada vez mais vinculada aos limites de conteúdo do USMCA, incentivando os fornecedores a buscar sourcing norte-americano para pós de fósforo e lâminas de safira.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais fornecedores — Nichia, Cree LED, Samsung Electronics, ams OSRAM e Lumileds — capturando aproximadamente 55-60% das vendas de 2025. Cada um está se voltando para a integração vertical para controlar substratos, fósforos e CIs de driver. A aquisição da Lumileds pela San'an Optoelectronics por USD 239 milhões em agosto de 2025 ampliou o alcance da San'an nos canais automotivos e de iluminação geral da América do Norte e reforçou seu portfólio de patentes em LEDs brancos convertidos por fósforo.

A diferenciação depende cada vez mais da inteligência embarcada. O lançamento dos módulos OptiLamp da Cree LED em fevereiro de 2026 adiciona sensores de temperatura, corrente e luminância no die que alimentam algoritmos de manutenção preditiva, proporcionando economias de energia de 10-15% em implantações piloto em armazéns. O EVIYOS 3.0 da OSRAM eleva a densidade de pixels para 25.600 em um único die, abrindo portas para gráficos de projeção na estrada e integração avançada de assistência ao motorista. O projeto de fósforo sem mercúrio da Nichia posiciona a empresa para as próximas proibições globais de mercúrio, mantendo o IRC acima de 90.

As startups expandem as fronteiras de nicho. O processo de micro-LED impresso da Rohinni atinge 10.000 posicionamentos de die por hora em substratos flexíveis, uma capacidade que atrai projetistas de interiores automotivos e headsets de RA. A Crystal IS mantém domínio sobre os dies UV-C de nitreto de alumínio que superam os concorrentes de safira em tarefas de desinfecção. Enquanto isso, players taiwaneses de médio porte como Epistar e Everlight licenciam estrategicamente patentes para evitar litígios na América do Norte, optando por se concentrar em SKUs de commodities e sinalização otimizados para custo.

A concorrência de preços permanece mais acirrada nas categorias SMD de média potência, onde os contratantes asiáticos subcotam os embaladores regionais em 15-20% na lista de materiais. Para escapar da pressão, as empresas norte-americanas se concentram em módulos de alta potência e alta complexidade que requerem interfaces térmicas proprietárias e tolerâncias ópticas rigorosas, pouco atraentes para os produtores em massa. As auditorias de propriedade intelectual durante o sourcing mostram um prêmio crescente sobre o conhecimento em química de fósforos e circuitos de direcionamento de corrente em nível de pixel, ativos que os montadores menores frequentemente não possuem.

Líderes do Setor de Embalagem de LED na América do Norte

Nichia Corporation

Cree LED, Inc.

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cree LED introduziu os módulos inteligentes OptiLamp com sensores embarcados para manutenção de fluxo luminoso em tempo real, alcançando economias de energia de 10-15% nos ensaios iniciais em armazéns.

- Janeiro de 2026: A ams OSRAM apresentou o EVIYOS 3.0, um die de farol flip-chip de 25.600 pixels, e assinou acordos de fornecimento com dois fabricantes de automóveis norte-americanos para o início de produção de 2026.

- Janeiro de 2026: A JBD anunciou o projetor micro-LED Hummingbird II, superando 2 milhões de nits para óculos de RA, com lançamento comercial previsto para o primeiro semestre de 2026.

- Dezembro de 2025: O Departamento de Comércio dos EUA concedeu à XLight USD 150 milhões em financiamento CHIPS para desenvolver ferramentas de litografia por ultravioleta extremo e pesquisa de embalagem de LED heterogênea.

Escopo do Relatório do Mercado de Embalagem de LED na América do Norte

O Relatório do Mercado de Embalagem de LED na América do Norte é Segmentado por Arquitetura de Embalagem (SMD, COB, CSP, Flip-Chip, DIP, Outros), Classe de Potência (Baixa, Média, Alta, Ultra-Alta), Tipo de Emissão (Visível, Infravermelho, Ultravioleta), Química de Materiais (Substratos, Encapsulamento, Ligação, Fósforos), Aplicação (Iluminação Geral, Automotivo, Display, Eletrônica de Consumo, Industrial) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) |

| Pacote em Escala de Chip (CSP) |

| Pacotes LED Flip-Chip |

| Pacote de Dupla Fileira (DIP / Furo Passante) |

| Outros, Arquitetura de Embalagem |

| Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5 a 1 W) |

| Alta Potência (1 a 3 W) |

| Ultra-Alta Potência (Mais de 3 W) |

| Pacotes LED Visíveis |

| Pacotes LED Infravermelhos |

| Pacotes LED Ultravioleta |

| Substratos |

| Encapsulamento |

| Ligação / Fixação de Die |

| Fósforos / Revestimentos |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Eletrônica de Consumo |

| Industrial e Especialidades |

| Estados Unidos |

| Canadá |

| México |

| Por Arquitetura de Embalagem | Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) | |

| Pacote em Escala de Chip (CSP) | |

| Pacotes LED Flip-Chip | |

| Pacote de Dupla Fileira (DIP / Furo Passante) | |

| Outros, Arquitetura de Embalagem | |

| Por Classe de Potência | Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5 a 1 W) | |

| Alta Potência (1 a 3 W) | |

| Ultra-Alta Potência (Mais de 3 W) | |

| Por Tipo de Emissão | Pacotes LED Visíveis |

| Pacotes LED Infravermelhos | |

| Pacotes LED Ultravioleta | |

| Por Química de Materiais | Substratos |

| Encapsulamento | |

| Ligação / Fixação de Die | |

| Fósforos / Revestimentos | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Display e Retroiluminação | |

| Eletrônica de Consumo | |

| Industrial e Especialidades | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o Valor Atual do Mercado de Embalagem de LED na América do Norte e sua Taxa de Crescimento Prevista?

Foi Avaliado em USD 3,93 Bilhões em 2026 e Está Projetado para Atingir USD 4,80 Bilhões até 2031, Crescendo a um CAGR de 4,10%.

Qual Arquitetura de Embalagem Está Crescendo Mais Rapidamente?

Os Pacotes em Escala de Chip Estão Previstos para Expandir a um CAGR de 4,68% até 2031, à Medida que os Fabricantes de Luminárias Exploram seu Perfil Térmico Compacto.

Por que os Fabricantes de Automóveis Estão Impulsionando a Demanda por Pacotes LED de Alta Potência?

Os Faróis de Feixe Adaptativo e os Faróis Matriciais Requerem Dies de Alto Fluxo com Binagem Rigorosa Capazes de Controle em Nível de Pixel, Impulsionando a Classe de 1 a 3 W para Cima.

Como os Incentivos da Lei CHIPS Afetam as Cadeias de Suprimentos Regionais de LED?

A Lei Oferece Subsídios e Créditos Fiscais que Reduzem os Prazos de Entrega, Estimulam Atualizações de Capital e Incentivam o Reshoring de Fósforos e Substratos para os Estados Unidos.

Quais Riscos de Fornecimento Cercam os Materiais de Fósforo?

Os Controles de Exportação de Terras Raras da China Reduziram as Importações de Ítrio dos EUA em 95%, Forçando os Embaladores a Garantir Fornecimentos Mais Caros de Outros Países e Acelerando a Pesquisa em Fósforos Alternativos.

Página atualizada pela última vez em: