Tamanho e Participação do Mercado de Oxitocina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

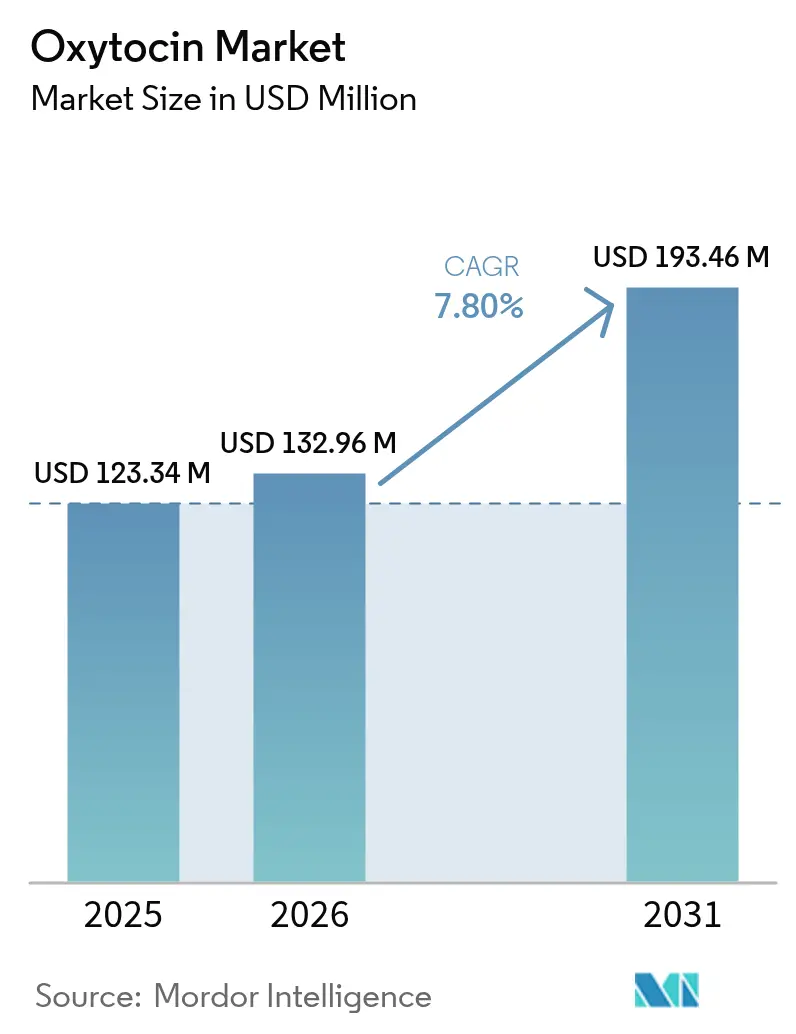

| Tamanho do Mercado (2026) | 132.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 193.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oxitocina por Mordor Intelligence

O tamanho do mercado de oxitocina foi avaliado em USD 123,34 milhões em 2025 e estima-se que cresça de USD 132,96 milhões em 2026 para atingir USD 193,46 milhões até 2031, a um CAGR de 7,80% durante o período de previsão (2026-2031). O aumento dos casos de hemorragia pós-parto (HPP), a expansão dos partos institucionais em economias emergentes e os avanços tecnológicos em formulações termoestáveis e sem agulha sustentam essa expansão constante. As tendências demográficas globais ampliam a demanda: os nascidos vivos permanecem elevados na Ásia-Pacífico, enquanto a idade materna avançada nos mercados da OCDE aumenta a complexidade obstétrica. Movimentos regulatórios — especialmente a atualização do protocolo WHO/FIGO de 2024 que determina o manejo ativo da terceira fase do parto — aumentam ainda mais as taxas de utilização. Ao mesmo tempo, a fragilidade da cadeia de fornecimento, exemplificada pela escassez de medicamentos injetáveis nos Estados Unidos em 2024, força os sistemas de saúde a diversificar as fontes de abastecimento e adotar protocolos de conservação. A inovação centrada na administração intranasal e oromucosal amplia os horizontes de aplicação além da obstetrícia de rotina, posicionando o mercado de oxitocina para um crescimento duradouro apesar da pressão de custos da cadeia de frio.

Principais Conclusões do Relatório

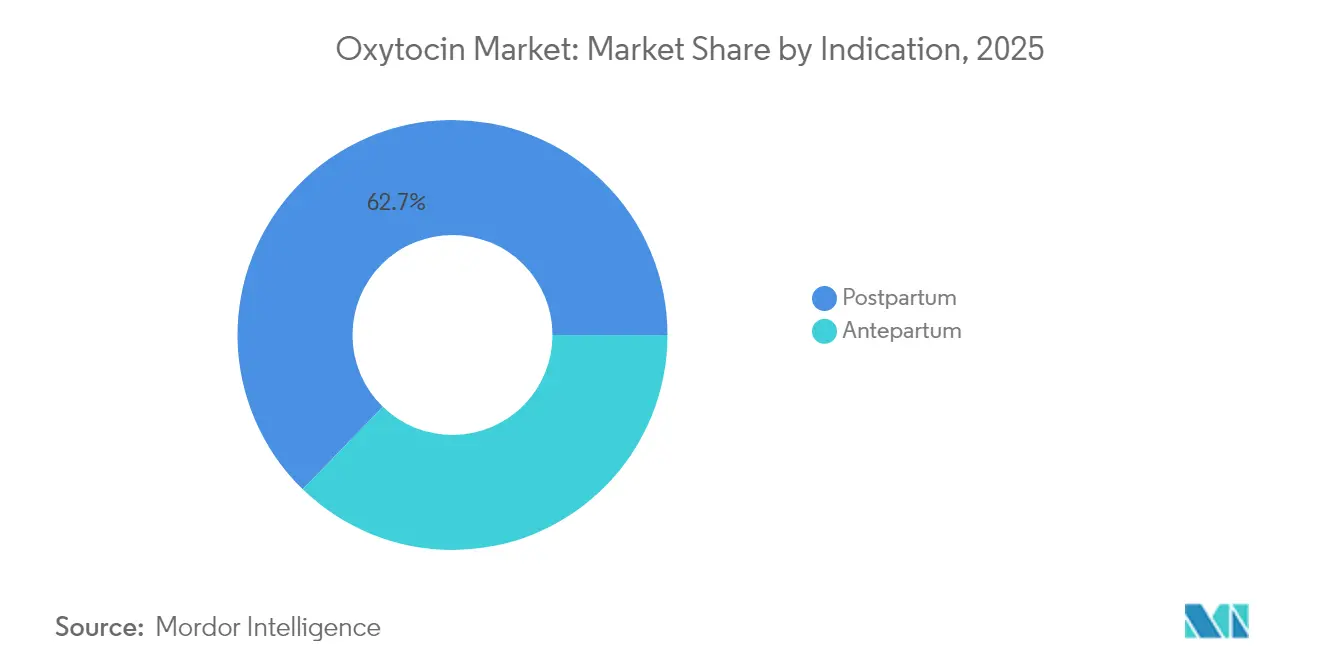

- Por indicação, as aplicações pós-parto representaram 62,74% da participação do mercado de oxitocina em 2025, enquanto o segmento anteparto está projetado para crescer a um CAGR de 8,28% até 2031.

- Por via de administração, os produtos parenterais detinham 78,25% da participação na receita em 2025; os formatos oromucosais estão posicionados para o CAGR mais rápido de 8,33% até 2031.

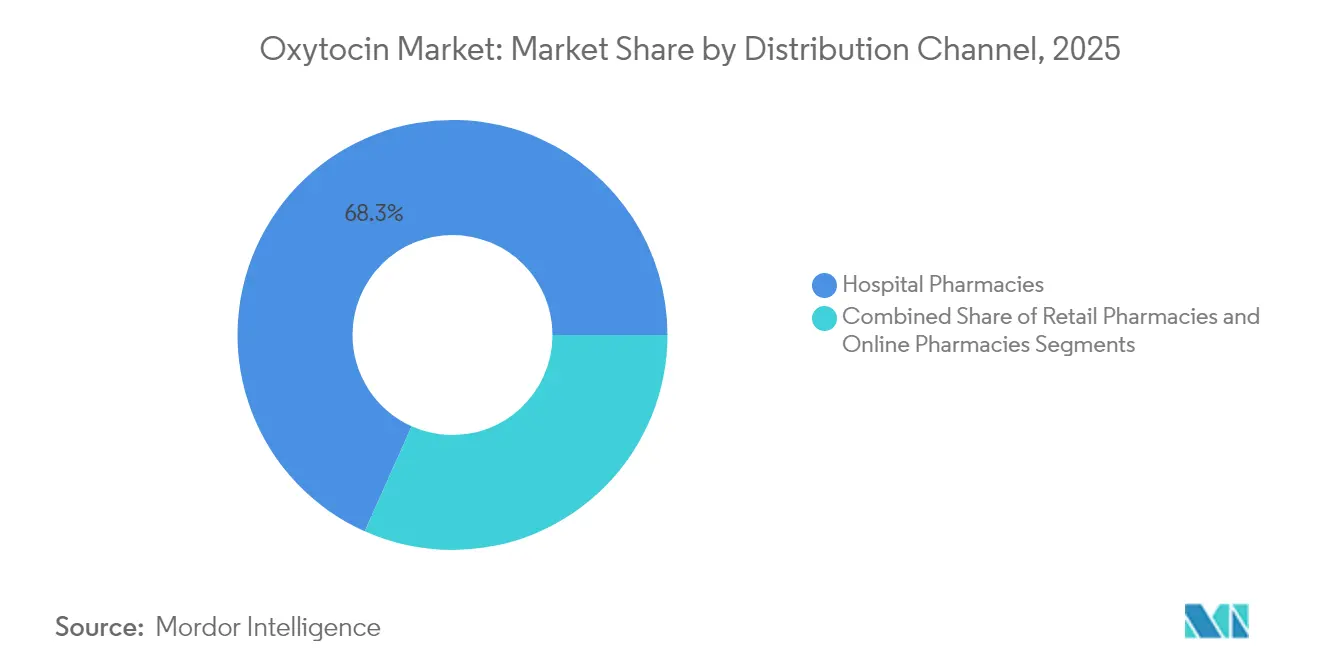

- Por canal de distribuição, as farmácias hospitalares capturaram 68,31% do tamanho do mercado de oxitocina em 2025; as farmácias de varejo estão se expandindo a um CAGR de 8,37%.

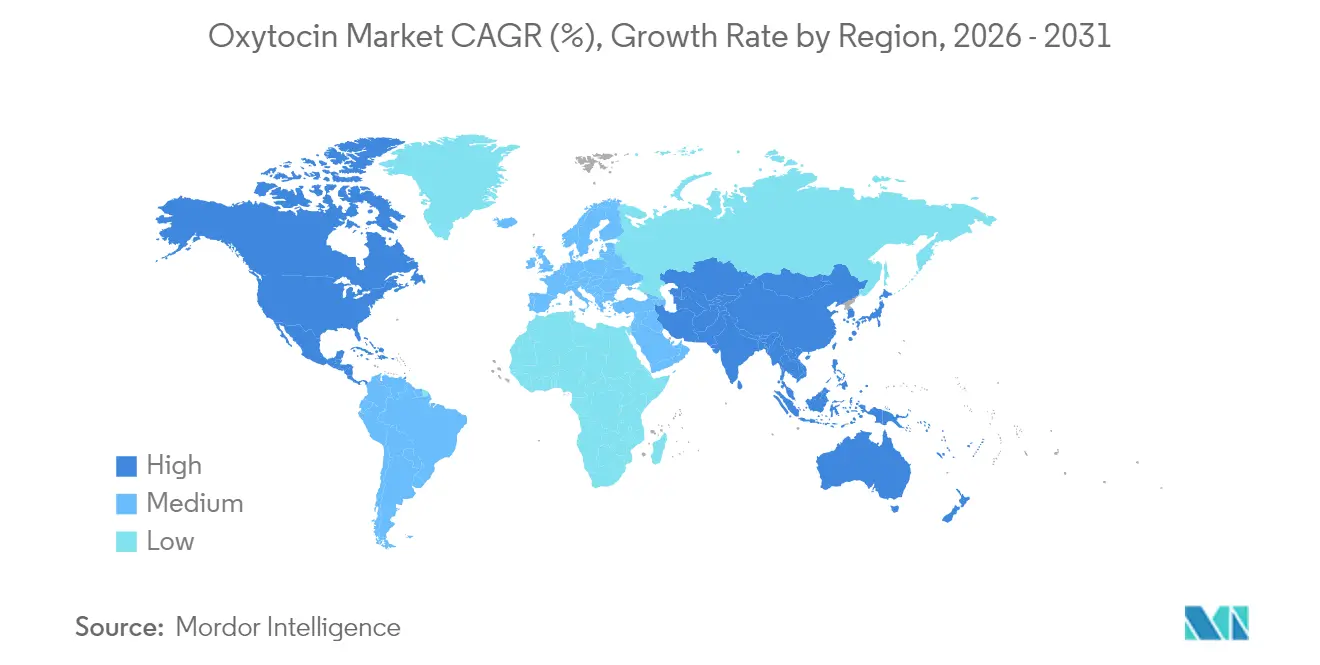

- Por geografia, a América do Norte liderou com 42,68% de participação na receita em 2025; a Ásia-Pacífico está programada para registrar o CAGR mais alto de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Oxitocina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das complicações obstétricas | +1.2% | Global (maior em PBMR) | Médio prazo (2 a 4 anos) |

| Aumento de nascidos vivos em economias emergentes | +1.8% | Ásia-Pacífico, África Subsaariana | Longo prazo (≥ 4 anos) |

| Diretrizes atualizadas de manejo do trabalho de parto da WHO/FIGO | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Pipeline mais amplo de oxitocina intranasal | +1.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Baixo custo de produção | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Formulações de oxitocina termoestável | +1.4% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Complicações Obstétricas

A idade materna avançada agora representa mais de 20% dos partos nos mercados desenvolvidos, criando riscos 2,5 vezes maiores de distocia e atonia uterina [1]Colégio Americano de Obstetras e Ginecologistas, "Orientação Clínica para Indução do Trabalho de Parto," acog.org. A prevalência de parto cesariano atingiu 32% em todo o mundo em 2024, e as parturientes com cesarianas anteriores requerem taxas de infusão de 27,7 UI/h em comparação com 14,6 UI/h para casos padrão. A Ásia-Pacífico espelha esse padrão demográfico, mas enfrenta escassez de mão de obra, deixando os hospitais dependentes de formulações de oxitocina de alta potência. Esses fatores elevam o medicamento de um uterotônico de rotina a uma intervenção crítica e sensível à dose em partos complexos.

Aumento de Nascidos Vivos em Economias Emergentes

As taxas de partos institucionais na Índia saltaram de 39% para 79% entre 2005 e 2015, à medida que programas de incentivo e mudanças culturais encorajaram os partos hospitalares. Até 23% desses partos agora necessitam de oxitocina, em comparação com níveis históricos abaixo de 15%. Dividendos demográficos semelhantes na Indonésia, Nigéria e Paquistão reforçam o crescimento sustentado do volume. Os fabricantes estão respondendo investindo em plantas locais de enchimento e acabamento e redes logísticas de última milha para atender à mudança estrutural na demanda.

Diretrizes Atualizadas de Manejo do Trabalho de Parto da WHO/FIGO

A atualização da WHO/FIGO de 2024 padronizou os protocolos de cuidado ativo na terceira fase do parto, estabelecendo a oxitocina como o principal agente profilático. As instalações norte-americanas e europeias já relatam 80% de conformidade, mas a adoção está atrasada em 45% em muitos países de baixa e média renda (PBMR) [2]Alyssa R. Hersh, Terceira fase do trabalho de parto: prática baseada em evidências para prevenção de desfechos maternos e neonatais adversos,

American Journal of Obstetrics and Gynecology, sciencedirect.com. A implementação impulsiona a aquisição de seringas pré-preenchidas e autoinjetores que simplificam o treinamento de enfermeiros, estimulando o crescimento incremental de unidades mesmo onde os volumes de partos são estáticos.

Pipeline Mais Amplo de Oxitocina Intranasal

A Tonix Pharmaceuticals obteve da FDA a designação de medicamento órfão para o TNX-2900 em junho de 2024, validando a administração intranasal para a síndrome de Prader-Willi. Os ensaios clínicos mostram 12% de biodisponibilidade — adequada tanto para efeitos no sistema nervoso central quanto uterotônicos — ao mesmo tempo que elimina a dependência de agulhas e cadeia de frio. Candidatos similares que visam dor, transtornos do espectro autista e disfunção metabólica diversificam a receita além da demanda obstétrica cíclica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles rigorosos de medicamentos controlados e custos de cadeia de frio de BPF | -0.8% | Global, agudo nas regiões tropicais | Curto prazo (≤ 2 anos) |

| Escrutínio de eventos adversos | -0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Tendências de parto domiciliar e intervenção mínima | -0.4% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Escassez recorrente de IFA | -1.1% | Global, grave na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles Rigorosos de Medicamentos Controlados e Custos de Cadeia de Frio de BPF

A refrigeração obrigatória durante o transporte aumenta as despesas logísticas em 15 a 25% nas regiões de alta temperatura. Estudos revelam desvios de temperatura durante o transporte de -9,9 °C a +30,1 °C, comprometendo a potência e desencadeando recalls de lotes. Inconsistências regulatórias — alguns rótulos permitem armazenamento a ≤25 °C sem ganho de estabilidade demonstrável — forçam as multinacionais a navegar por regras divergentes, aumentando os custos de conformidade [3]Organização Mundial da Saúde (OMS), "Armazenamento e Manejo Adequados da Oxitocina – um Produto Essencial para a Saúde Materna", who.int.

Escassez Recorrente de IFA Decorrente da Consolidação da Cadeia de Fornecimento

Apenas um punhado de fabricantes de peptídeos domina a produção global; a interrupção da produção da Fresenius Kabi em 2024 precipitou uma escassez nacional nos Estados Unidos. Os hospitais racionaram a oxitocina, adotaram esquemas de dose reduzida e relataram atrasos no agendamento de induções eletivas. O registro de escassez da China lista 980 medicamentos, sendo 92,65% deles injetáveis, sublinhando a fragilidade sistêmica quando os injetáveis estéreis se concentram em poucas plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Dominância Pós-parto Impulsiona a Estabilidade do Mercado

A indicação pós-parto representou 62,74% da participação do mercado de oxitocina em 2025, ancorada pelas diretrizes de primeira linha da OMS para prevenção de HPP. Consequentemente, forma a base de receita que estabiliza o crescimento da linha superior em regiões desenvolvidas e emergentes. O segmento anteparto, embora menor, está previsto para se expandir a um CAGR de 8,28% até 2031, impulsionado pela idade materna mais avançada e pelos protocolos atualizados do Colégio Americano de Obstetras e Ginecologistas (ACOG) que recomendam aumentos de dose baixa e alta para reduzir os partos operatórios. O aumento das taxas de infusão em parturientes idosas reforça os ganhos de volume. Os fabricantes, portanto, alinham os pipelines de P&D com necessidades divergentes: injetáveis de ação rápida para emergências pós-parto e sistemas de liberação controlada que modulam a resposta uterina durante as induções.

Enquanto isso, centros acadêmicos estão testando dosagem baseada em algoritmos que adapta as infusões de oxitocina anteparto ao IMC e à paridade do paciente. Essas abordagens de precisão poderiam moderar os volumes totais de unidades, mas elevar a demanda por formulações compatíveis com bombas inteligentes. Esse equilíbrio sinaliza crescimento sustentado em dígito médio único para produtos pós-parto e ganhos em dígito único superior para terapias anteparto ao longo do horizonte de previsão.

Por Via de Administração: Liderança Parenteral Enfrenta Pressão da Inovação

Os injetáveis dominaram com 78,25% da receita de 2025, refletindo a familiaridade dos médicos e o baixo custo unitário. No entanto, os formatos oromucosais estão registrando um CAGR de 8,33%, liderados por pirulitos medicamentosos e tiras de filme fino adequados para parteiras comunitárias. Os sprays intranasais, embora atualmente de nicho, se beneficiam do impulso da designação de medicamento órfão da FDA e poderiam canibalizar uma fração dos volumes de internação assim que os ensaios comparativos confirmarem a equivalência.

Os fornecedores de produtos parenterais defendem sua base por meio de seringas prontas para uso que reduzem o tempo de preparação em 30% e diminuem os erros de dosagem. Os inovadores de formatos oromucosais, por outro lado, destacam a estabilidade em temperatura ambiente e o conforto do usuário. Em ambientes de PBMR sem redes elétricas confiáveis, os formatos oromucosais ou intranasais termoestáveis poderiam substituir completamente os injetáveis, representando um risco de médio prazo para os consolidados players parenterais.

Por Canal de Distribuição: Dominância Hospitalar Desafiada pela Expansão do Varejo

As farmácias hospitalares controlavam 68,31% do tamanho do mercado de oxitocina em 2025, impulsionadas pelos volumes de partos internados e pelos requisitos de acesso imediato durante emergências obstétricas. Os pontos de venda de varejo, no entanto, estão crescendo a um CAGR de 8,37% à medida que os protocolos de indução ambulatorial e os produtos intranasais para uso domiciliar avançam nos ensaios de fase tardia. O cumprimento de prescrições impulsionado por teleconsultas acelera ainda mais a retirada no balcão de doses de acompanhamento após a alta.

A complexidade da cadeia de frio ainda favorece os hospitais, mas os comprimidos sublinguais termoestáveis em avaliação na Fase II podem ampliar o alcance no varejo. Os planejadores da cadeia de fornecimento agora segmentam as unidades de manutenção de estoque: embalagens injetáveis refrigeradas para compradores institucionais e sprays orais estáveis em prateleira para farmácias. Esse modelo de dupla via aumenta a diversificação das margens dos fabricantes, mas exige previsão granular da demanda para evitar vencimentos.

Análise Geográfica

A América do Norte gerou 42,68% da receita de 2025, apoiada por altas taxas de intervenção em HPP e generoso reembolso por parte das seguradoras. No entanto, as interrupções no fornecimento expuseram a dependência de plantas de ingrediente farmacêutico ativo (IFA) offshore, provocando debates políticos sobre a relocalização da fabricação de medicamentos críticos. A Ásia-Pacífico, enquanto isso, está projetada para entregar um CAGR de 8,62% até 2031, à medida que Índia, China e Indonésia modernizam as maternidades e ampliam o treinamento de parteiras. Os volumes de licitações governamentais já superam os de muitos pares da OCDE.

A ascendência da Ásia-Pacífico remodela o equilíbrio global entre oferta e demanda. O programa Janani Suraksha Yojana da Índia financia partos em instalações e uterotônicos gratuitos, impulsionando um crescimento de 10 anos em unidades de oxitocina que supera a expansão populacional. O plano de modernização farmacêutica da China de 2025 acelera as aprovações domésticas de peptídeos, incentivando investimentos locais em enchimento e acabamento. Juntos, esses mercados provavelmente eclipsarão o volume norte-americano até 2027. As disparidades de infraestrutura persistem, mas as iniciativas de ajuda bilateral financiam melhorias na cadeia de frio em clínicas rurais, reduzindo a lacuna de acesso. A Europa mantém crescimento em dígito único baixo, pois o seguro universal garante aquisição constante, enquanto a América Latina e a África apresentam potencial de alta temperado por lacunas de infraestrutura. Para os fornecedores multinacionais, o sucesso depende da localização do portfólio — tiras termoestáveis para a África equatorial, autoinjetores para ambulâncias europeias e frascos multidose eficientes em custo para grupos hospitalares dos EUA.

Cenário Competitivo

O setor de oxitocina é composto por uma combinação de incumbentes globais e especialistas regionais. O monopólio da Pfizer sobre a Pitocin de marca nos Estados Unidos garante lealdade ao formulário hospitalar, enquanto Fresenius Kabi e Hikma dominam os injetáveis genéricos na Europa e no Oriente Médio. Players de médio porte, como a CordenPharma, escalam IFAs de peptídeos para terceiros, sustentando o crescimento da fabricação contratual. Novos entrantes no mercado — incluindo Tonix Pharmaceuticals e Insud Pharma — concentram-se na inovação em administração: sprays intranasais e comprimidos sublinguais termoestáveis visam necessidades não atendidas tanto nos cuidados ambulatoriais de alta renda quanto no alcance em PBMR.

As respostas estratégicas às escassas recentes incluem dupla fonte de IFAs, integração vertical e redundância regional. A expansão da plataforma de peptídeos de EUR 900 milhões da CordenPharma adiciona capacidade europeia que mitiga a dependência de intermediários asiáticos. Parcerias como a da Kinoxis Therapeutics-Boehringer Ingelheim exploram indicações neuropsiquiátricas, mitigando a ciclicidade obstétrica.

A atividade de patentes se intensifica em torno da estabilidade de formulações, com adesivos de microagulhas e indicadores de cor sensíveis ao calor liderando o pipeline. O ambiente competitivo recompensa, portanto, a escala, a conformidade com a qualidade e a ciência de administração, deixando a participação no formulário fluida para os inovadores capazes de associar agilidade regulatória a garantias de fornecimento críveis.

Líderes do Setor de Oxitocina

Pfizer Inc.

Weefsel Pharma

EVER Pharma

AdvaCare Pharma

Fresenius Kabi AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Cientistas da Universidade de Queensland revelaram análogos orais de oxitocina estáveis no trato gastrointestinal para dor abdominal crônica, ampliando os horizontes comerciais não obstétricos. Universidade de Queensland

- Novembro de 2024: A Insud Pharma obteve USD 2,7 milhões em financiamento da Fundação Gates para avançar nos ensaios de Fase II de uma oxitocina sublingual para prevenção de HPP.

- Junho de 2024: A Kinoxis Therapeutics e a Boehringer Ingelheim firmaram um acordo de co-desenvolvimento de USD 181 milhões para tratamentos de psiquiatria de precisão baseados em oxitocina.

- Junho de 2024: O CNRS e a Universidade de Estrasburgo patentearam agonistas do receptor de oxitocina não peptidérgicos voltados para terapias de envelhecimento, alcoolismo e dor.

Escopo do Relatório Global do Mercado de Oxitocina

De acordo com o escopo do relatório, a oxitocina é um hormônio produzido no cérebro que desempenha um papel no parto e na lactação, causando a contração dos músculos do útero (matriz) e das glândulas mamárias no seio. O Mercado de Oxitocina é segmentado por Indicação (Anteparto, Pós-parto), Canal de Distribuição (Farmácias Hospitalares, Drogarias, Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos e tendências estimados do mercado para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anteparto |

| Pós-parto |

| Parenteral |

| Intranasal |

| Oromucosal |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Anteparto | |

| Pós-parto | ||

| Por Via de Administração | Parenteral | |

| Intranasal | ||

| Oromucosal | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de oxitocina e o crescimento projetado?

Qual é o tamanho atual do mercado de oxitocina e o crescimento projetado?

Qual indicação gera a maior receita?

A prevenção e o tratamento da hemorragia pós-parto dominam, contribuindo com 62,74% da receita de 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está posicionada para o maior CAGR de 8,62%, impulsionada pela expansão dos partos institucionais e pelo impulso demográfico.

Quais inovações em administração estão remodelando o mercado?

Sprays intranasais, tiras oromucosais e comprimidos sublinguais termoestáveis estão ganhando força, oferecendo administração sem agulha e menor dependência da cadeia de frio.

Como as escassas de fornecimento estão sendo abordadas?

Os fabricantes estão investindo em fontes redundantes de IFA, capacidade doméstica de enchimento e acabamento e estoques estratégicos para mitigar as escassas recorrentes de injetáveis.

Quem são os principais players do setor de oxitocina?

Pfizer, Fresenius Kabi e Hikma lideram o fornecimento de injetáveis, enquanto Tonix Pharmaceuticals e Insud Pharma impulsionam inovações em administração alternativa.

Página atualizada pela última vez em: