Tamanho e Participação do Mercado de Medicamentos de Ferro Intravenoso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Ferro Intravenoso por Mordor Intelligence

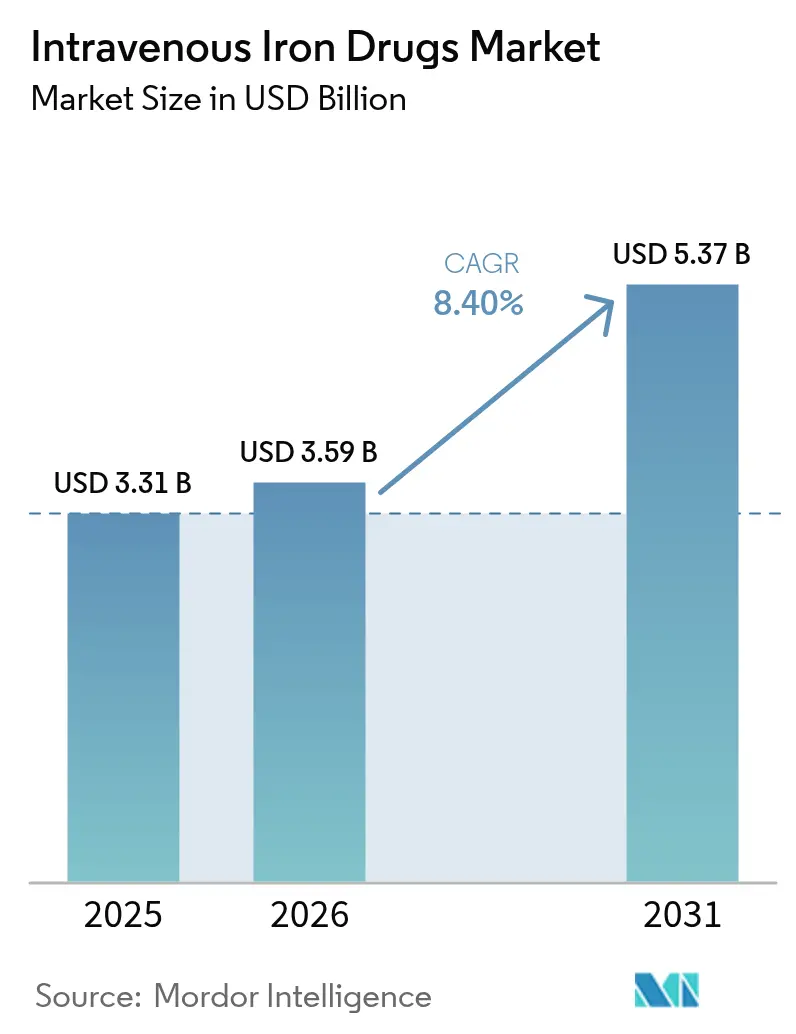

Espera-se que o tamanho do mercado de medicamentos de ferro intravenoso cresça de USD 3,31 bilhões em 2025 para USD 3,59 bilhões em 2026 e está previsto para atingir USD 5,37 bilhões até 2031 a um CAGR de 8,40% no período 2026-2031. O crescimento é impulsionado principalmente por dados clínicos robustos favoráveis às formulações parenterais; o setor está a transitar da correção episódica da anemia para a reposição proativa de ferro na doença renal crónica (DRC), insuficiência cardíaca (IC), doença inflamatória intestinal (DII) e oncologia. Os médicos prescrevem cada vez mais complexos de alta dose e infusão rápida que limitam o tempo em cadeira, enquanto os modelos de infusão domiciliar e de telemedicina ampliam o acesso dos doentes. O forte suporte de diretrizes, nomeadamente da KDIGO e da Heart Failure Society of America, reforça o uso de ferro IV em primeira linha, e a expansão da infraestrutura ambulatória sustenta a procura continuada. A trajetória de crescimento é moderada pela vigilância em torno da hipofosfatemia e pelos protocolos de edição por etapas impostos pelos pagadores que favorecem os genéricos de menor preço.

Principais Conclusões do Relatório

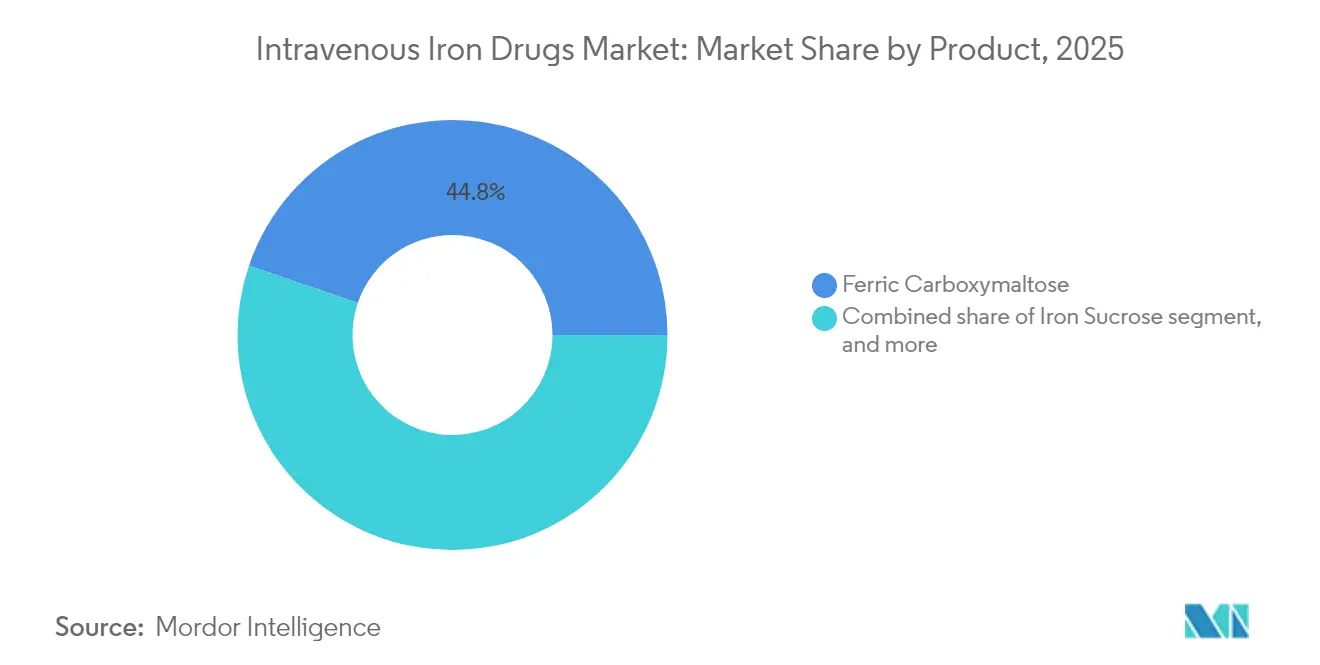

- Por tipo de produto, a carboximaltose férrica liderou com uma quota de receita de 44,78% em 2025; o isomaltósido de ferro está projetado para crescer a um CAGR de 10,14% até 2031.

- Por indicação, a DRC deteve 51,62% da participação de mercado de medicamentos de ferro intravenoso em 2025, enquanto a IC com deficiência de ferro deverá expandir-se a um CAGR de 10,02% até 2031.

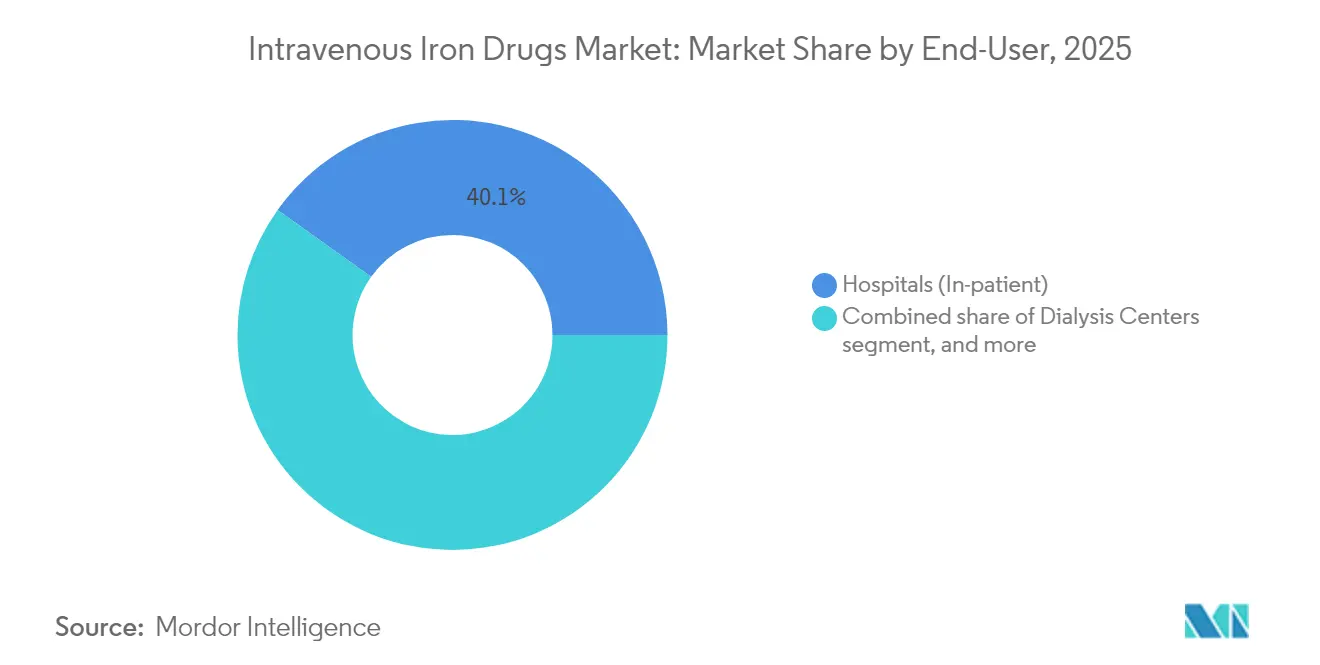

- Por utilizador final, os hospitais representaram 40,12% do tamanho do mercado de medicamentos de ferro intravenoso em 2025, enquanto os serviços de infusão domiciliar e telemedicina crescerão a um CAGR de 10,96% entre 2026-2031.

- Por canal de distribuição, as farmácias hospitalares contribuíram com uma quota de 42,08% em 2025; as farmácias online e especializadas deverão avançar a um CAGR de 11,05% ao longo do período de previsão.

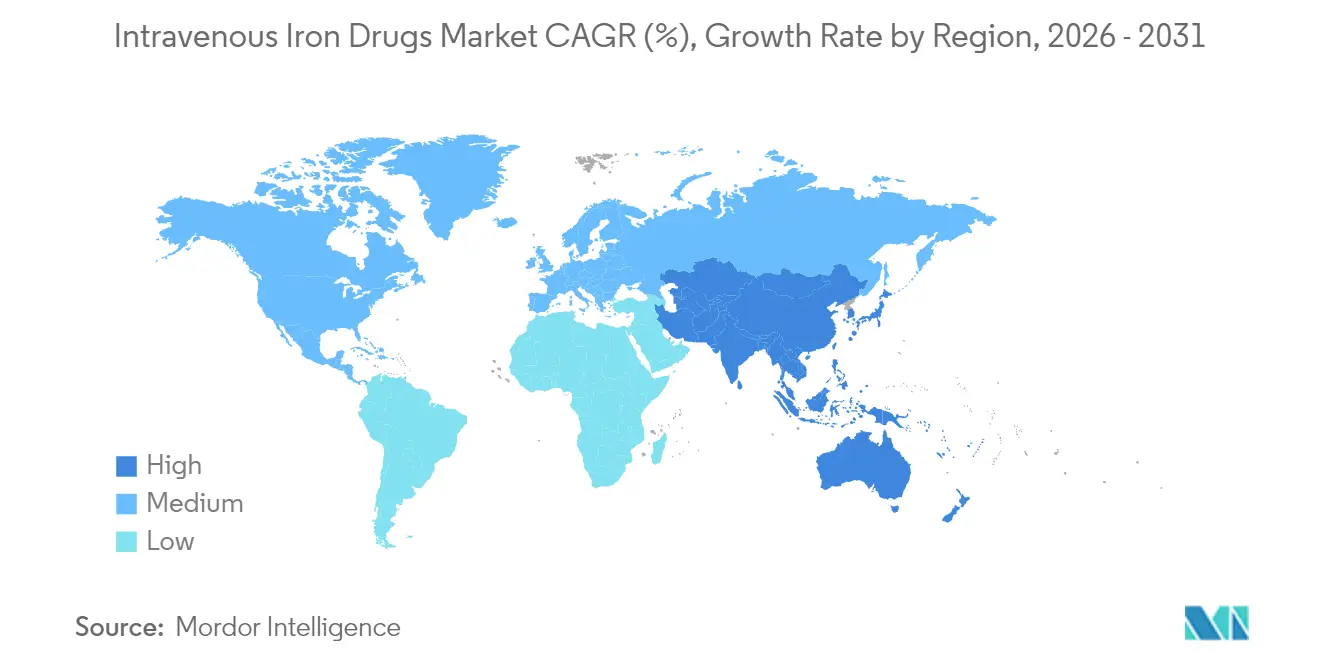

- Por geografia, a América do Norte comandou 42,05% das receitas de 2025; espera-se que a Ásia-Pacífico registe o CAGR mais rápido de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Medicamentos de Ferro Intravenoso

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga global de anemia por deficiência de ferro nas populações de DRC, DII, oncologia e IC | +2.1% | Global; América do Norte e Europa como mercados centrais | Longo prazo (≥ 4 anos) |

| Crescente preferência clínica pelo ferro intravenoso para superar a má absorção oral e a baixa adesão | +1.8% | Global; mercados desenvolvidos | Médio prazo (2–4 anos) |

| Rápida expansão de centros de infusão ambulatória e redes de diálise a nível mundial | +1.5% | América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Diretrizes internacionais atualizadas que endossam o ferro IV como terapia de primeira linha na DRC e na insuficiência cardíaca | +1.3% | Global; adoção precoce na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Introdução de complexos de alta dose e infusão rápida que reduzem visitas de tratamento e custos | +1.0% | Mercados desenvolvidos; expansão para economias emergentes | Médio prazo (2–4 anos) |

| Aumento das despesas em saúde nos mercados emergentes melhorando o acesso a terapias parenterais | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Anemia por Deficiência de Ferro nas Populações de DRC, DII, Oncologia e IC

Auditorias clínicas mostram deficiência de ferro em 37-61% dos doentes com IC, e meta-análises confirmam que o ferro IV reduz a mortalidade cardiovascular em 13% em comparação com placebo[1]R. Smith, "O ferro intravenoso na insuficiência cardíaca reduz a mortalidade," Nature Medicine, nature.com. As diretrizes renais determinam a suplementação regular de ferro para 92% dos doentes em diálise, enquanto o crescimento da prevalência de DRC sustenta a procura de base. A China ainda reporta 79,6 milhões de adultos com deficiência de ferro, mesmo após uma queda de 40,86% nas taxas de deficiência alimentar desde 1990. A deficiência funcional no cancro acrescenta volume incremental porque a inflamação bloqueia a absorção intestinal. Em conjunto, estes grupos de doenças garantem um crescimento de volume de longo prazo nas clínicas de nefrologia, cardiologia e oncologia.

Crescente Preferência Clínica pelo Ferro Intravenoso para Superar a Má Absorção Oral e a Baixa Adesão

Declarações de consenso publicadas em 2024 indicam que os sais ferrosos orais frequentemente falham em normalizar a ferritina ou melhorar a distância percorrida em 6 minutos na IC com fração de ejeção reduzida. O ensaio IRONMAN mostrou o maior benefício em doentes com saturação de transferrina abaixo de 20%. Dados do mundo real japoneses em 632.200 casos reportaram um aumento de hemoglobina de 3,20 g/dL com carboximaltose férrica versus 1,70 g/dL para o ferro oral na semana 12. As elevadas taxas de descontinuação associadas à intolerância gastrointestinal inclinam ainda mais os prescritores para a terapia parenteral, consolidando a procura entre as coortes de doenças crónicas.

Rápida Expansão de Centros de Infusão Ambulatória e Redes de Diálise a Nível Mundial

Prevê-se que a receita de infusão em locais alternativos atinja USD 142 bilhões até 2027, e 50% das novas aprovações da FDA requerem uma via injetável. O CMS aumentou o reembolso das instalações de ESRD em 2,7% para 2025, alocando USD 6,6 bilhões a 7.700 centros[2]CMS, "Regra Final do Sistema de Pagamento Prospetivo de ESRD 2025," cms.gov. Durante as adaptações pandémicas, 190 infusões domiciliares de carboximaltose férrica não produziram eventos adversos de grau ≥3. Estes dados validam a segurança da administração descentralizada, encurtam as deslocações dos doentes e aliviam a pressão sobre a capacidade hospitalar, catalisando uma maior distribuição para fora das enfermarias de internamento.

Diretrizes Internacionais Atualizadas que Endossam o Ferro IV como Terapia de Primeira Linha na DRC e na Insuficiência Cardíaca

A atualização de 2024 da Heart Failure Society of America posiciona o ferro IV como cuidado padrão para a IC sintomática com deficiência de ferro. Painéis de especialistas asiáticos publicaram roteiros operacionais para superar barreiras de custo e infraestrutura. A revisão de 2025 da KDIGO defende a correção proativa do ferro antes da manifestação da anemia, alargando a base de doentes elegíveis. O interesse regulatório também é evidente: a Comissão Europeia continua a examinar as mensagens anticoncorrenciais no setor, apoiando uma escolha mais ampla de produtos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de segurança (hipersensibilidade, hipofosfatemia) limitando a adoção de formulações de alta dose | −1.2% | Global; mercados desenvolvidos com farmacovigilância avançada | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência genérica impulsionando a erosão de preços em moléculas maduras | −0.9% | América do Norte e Europa; expansão para mercados emergentes | Médio prazo (2–4 anos) |

| Incertezas de reembolso para indicações não relacionadas com diálise nos principais mercados | −0.7% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Lacunas na cadeia de frio e na infraestrutura de infusão em regiões com poucos recursos | −0.6% | África Subsaariana; partes da Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança (Hipersensibilidade, Hipofosfatemia) Limitando a Adoção de Formulações de Alta Dose

A carboximaltose férrica desencadeia hipofosfatemia em mais de 70% dos doentes nas primeiras cinco semanas, ao elevar o FGF-23, com risco de disfunção cardíaca e fraturas[3]Oncology Nursing Society, "Hipofosfatemia após carboximaltose férrica," ons.org. Dados de uma coorte holandesa em 2.468 cursos documentaram dosagem de reposição insuficiente e anemia persistente em 65% dos casos, sugerindo que os clínicos por vezes subdoseiam para mitigar eventos adversos. As orientações da FDA exigem 30 minutos de observação pós-infusão em toda a classe, retardando o fluxo de trabalho clínico. Em conjunto, estes alertas de segurança levam alguns prescritores a optar por complexos de dose mais baixa ou alternativa, limitando a adoção a curto prazo das SKUs de maior potência.

Intensificação da Concorrência Genérica Impulsionando a Erosão de Preços em Moléculas Maduras

A Independence Blue Cross introduziu uma política em 2025 que obriga ao uso de dois genéricos antes do acesso à Injectafer ou Monoferric de marca. Tabelas de preços públicas mostram diferenças de custo de 3 vezes entre a carboximaltose férrica de marca e o ferumoxitol genérico. A CSL Vifor citou uma perspetiva "amortecida" em meio à pressão de agrupamento nos medicamentos renais. Embora o derisomaltose mantenha a vida da patente até à década de 2030, a maioria dos complexos legados enfrenta compressão de margens, moderando a expansão nominal do mercado apesar do aumento dos volumes unitários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança Persistente da Carboximaltose Férrica em Meio à Aceleração do Isomaltósido

A carboximaltose férrica deteve 44,78% das vendas de 2025, assegurando a maior participação de mercado de medicamentos de ferro intravenoso com base em evidências extensas nos protocolos de DRC e IC. No entanto, prevê-se que o tamanho do mercado de medicamentos de ferro intravenoso para o isomaltósido de ferro registe um CAGR de 10,14% até 2031, uma vez que os prescritores valorizam o seu perfil de menor risco de hipofosfatemia. O estudo PHOSPHARE-IBD estimou que o derisomaltose reduz as visitas de infusão em 1,64 ao longo de um horizonte de cinco anos, traduzindo-se em poupanças de custo de NOK 9.707 por doente.

O impulso para a seleção baseada na segurança continua. A sacarose tem um uso enraizado nos pacotes de diálise, enquanto o gluconato sódico de ferro férrico preenche casos de nicho de hipersensibilidade. A entrada genérica do ferumoxitol exerce pressão de preços em toda a classe, desencadeando mudanças de formulário. Em geral, a segurança diferenciada, a conveniência de dosagem e o custo moldam o eixo competitivo mais do que a simples antiguidade da marca.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indicação: Supremacia da DRC Desafiada pela Ascensão da Insuficiência Cardíaca

A DRC representou 51,62% da receita em 2025, sustentada pelas necessidades obrigatórias de ferro nos protocolos de hemodiálise. No entanto, o mercado de medicamentos de ferro intravenoso irá orientar-se cada vez mais para a IC, onde o CAGR de 10,02% da indicação reflete ensaios de referência que mostram reduções de 18% nos endpoints cardiovasculares compostos. As atualizações de reembolso na Europa cobrem agora as infusões de IC em ambulatório, alargando a endereçabilidade.

Os segmentos de oncologia, DII e obstetrícia fornecem volume incremental através do reconhecimento da deficiência funcional de ferro não responsiva à terapia oral. O rastreio de precisão da saturação de transferrina na cirurgia bariátrica eleva ainda mais a procura. A combinação de indicações continua a diversificar-se, distribuindo o crescimento de forma mais uniforme para além dos silos tradicionais de nefrologia.

Por Utilizador Final: Hospitais Ainda Dominantes à Medida que os Modelos Domiciliares Crescem

Os hospitais arrecadaram 40,12% da receita de 2025, refletindo a infraestrutura centralizada de infusão. No entanto, a infusão domiciliar registou uma perspetiva de CAGR de 10,96%, impulsionada pela preferência dos pagadores por locais de cuidados de menor custo e pelas auditorias de segurança positivas realizadas durante a pandemia. Prevê-se que o tamanho do mercado de medicamentos de ferro intravenoso para os contextos ambulatórios ultrapasse os canais de internamento em cenários pós-2030, se a tecnologia de monitorização virtual amadurecer.

Os centros de diálise continuam a ser estruturalmente importantes; a alocação de USD 6,6 bilhões do CMS às instalações de ESRD sustenta a integração continuada do ferro IV nas sessões de rotina. As clínicas especializadas e os centros de cirurgia ambulatória complementam o mix, refletindo a fragmentação na prestação de serviços.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Licitações Institucionais Confrontam a Expansão das Farmácias Especializadas

As licitações institucionais dominam a aquisição devido a descontos por volume e à estandardização de formulários. No entanto, as redes de farmácias especializadas e as plataformas de comércio eletrónico estão a capturar quota ao sincronizar a entrega de medicamentos com a enfermagem de infusão domiciliar. Os grupos de diálise verticalmente integrados exercem vantagens de controlo de fornecimento e negoceiam de forma agressiva sobre o preço da molécula. Com os incentivos dos pagadores a favorecer um custo de aquisição mais baixo, o poder do canal está a redistribuir-se para as entidades que conseguem documentar adesão, segurança e resultados do mundo real.

Análise Geográfica

A América do Norte contribuiu com 42,05% do volume de negócios global em 2025, sustentada pela adoção orientada por diretrizes e pelo amplo reembolso do ferro parenteral. As regras de edição por etapas da Independence Blue Cross exemplificam o crescente controlo de custos, mas o aumento de reembolso do CMS assegura o volume do canal de diálise. A infraestrutura madura suporta uma procura estável, embora o crescimento unitário esteja a estabilizar à medida que as coortes elegíveis de DRC se aproximam da plena penetração.

Prevê-se que a Ásia-Pacífico registe o CAGR mais rápido de 9,42% até 2031, liderada pela aquisição vinculada ao volume da China que reduziu os preços em 42% enquanto aumentou a utilização em 49%. Empresas conjuntas como a CSL Vifor–Fresenius têm como alvo mais de 2.000 hospitais de nível 3, e o programa Anemia Mukt Bharat da Índia procura reduzir as lacunas de diagnóstico. A acessibilidade continua a ser um teto, mas a expansão económica e os ganhos de cobertura de seguros apoiam uma adoção crescente.

A Europa beneficia de protocolos de nefrologia consolidados e do alinhamento com as diretrizes de IC. No entanto, a elevada penetração genérica e o escrutínio da Avaliação de Tecnologias de Saúde (ATS) condicionam o crescimento dos preços. A atenção regulatória à concorrência leal — ilustrada pela investigação da UE sobre alegações de difamação — garante a disponibilidade diversificada de moléculas. O Oriente Médio e África e a América do Sul mostram uma adoção nascente mas acelerada à medida que as seguradoras privadas e os fundos de saúde pública reconhecem os ganhos de produtividade da correção rápida da anemia.

Panorama Competitivo

O mercado de medicamentos de ferro intravenoso apresenta uma concentração moderada. A CSL Vifor, a Pharmacosmos, a Fresenius Kabi e a Daiichi Sankyo geram coletivamente pouco menos de metade da receita mundial, não havendo um bloqueio por um único player dominante. A liderança da CSL Vifor é desafiada por inquéritos antitruste da UE e pelo agrupamento de reembolsos nos EUA, levando a uma racionalização do portfólio em direção a complexos de maior valor. A Pharmacosmos aproveita a narrativa de segurança do derisomaltose, enquanto a Fresenius Kabi explora dados de custo-utilidade e ofertas integradas de biossimilares.

Os fornecedores de genéricos intensificam a concorrência de preços, especialmente nas formulações de ferumoxitol e sacarose, pressionando os inovadores a defender a sua quota através de evidências do mundo real e resultados reportados pelos doentes. As empresas investem em plataformas digitais de adesão e kits de infusão domiciliar para capturar os modelos de serviço em mudança.

A inovação em pipeline abrange adesivos de microagulhas e direcionamento por nanopartículas magnéticas, embora a comercialização seja improvável antes de 2030. A rivalidade global é moldada pela diferenciação de segurança, estratégias de migração de locais de cuidados e negociações de formulários impulsionadas pelos pagadores, em vez de uma promoção clássica.

Líderes do Setor de Medicamentos de Ferro Intravenoso

AbbVie (Allergan)

Covis Pharma GmbH (AMAG Pharmaceuticals, Inc)

CSL Limited (Vifor Pharma Management Ltd.)

Sanofi S.A.

Pharmacosmos A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CSL Vifor inaugurou o local de fabrico Multicube na Suíça, com recuperação de calor e energia solar para aumentar a capacidade de terapia de ferro.

- Maio de 2025: A Akebia Therapeutics reportou uma receita de USD 12,0 milhões no primeiro trimestre para o Vafseo e anunciou o ensaio clínico de Fase 3 VALOR em DRC sem diálise.

- Março de 2025: A Fresenius Kabi lançou Otulfi (ustekinumab-aauz) biossimilar IV-SC para doenças autoimunes nos EUA.

- Janeiro de 2025: A Independence Blue Cross implementou protocolos de edição por etapas que exigem dois ensaios de ferro IV genérico antes do acesso à Injectafer e à Monoferric.

- Novembro de 2024: O CMS finalizou a regra do Sistema de Pagamento Prospetivo de ESRD 2025, alocando USD 6,6 bilhões a 7.700 instalações com um aumento de pagamento de 2,7%.

Âmbito do Relatório Global do Mercado de Medicamentos de Ferro Intravenoso

De acordo com o âmbito do relatório, os medicamentos de ferro intravenoso são suplementos de ferro administrados por via intravenosa para compensar as perdas de ferro no sangue em determinadas condições clínicas, como a Doença Renal Crónica (DRC), a Doença Inflamatória Intestinal (DII), o cancro, entre outras, para tratar a anemia por deficiência de ferro. Os medicamentos de ferro intravenoso desempenham um papel fundamental no tratamento de doenças em nefrologia, gastroenterologia, oncologia, cuidados intensivos, ginecologia e outros. O mercado de medicamentos de ferro intravenoso é segmentado por Tipo de Produto (Carboximaltose Férrica, Sacarose de Ferro, Dextrano de Ferro e Outros), Aplicações (Doença Renal Crónica, Síndrome do Intestino Irritável, Cancro e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Carboximaltose Férrica |

| Sacarose de Ferro |

| Ferumoxitol Intravenoso |

| Complexo de Gluconato Sódico de Ferro Férrico |

| Isomaltósido de Ferro 1000 |

| Outro Tipo de Produto |

| Doença Renal Crónica (Diálise e Não Diálise) |

| Doença Inflamatória Intestinal |

| Anemia Induzida por Cancro e Quimioterapia |

| Obstetrícia e Ginecologia (Anemia Relacionada com a Gravidez) |

| Insuficiência Cardíaca com Deficiência de Ferro |

| Cirurgia Bariátrica e Gastrointestinal |

| Outras Indicações |

| Hospitais (Internamento) |

| Centros de Infusão Ambulatória e de Oncologia |

| Centros de Diálise |

| Outros Utilizadores Finais |

| Licitações Diretas / Vendas Institucionais |

| Farmácias Hospitalares |

| Farmácias Online e Especializadas |

| Prestadores de Serviços de Diálise Cativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Carboximaltose Férrica | |

| Sacarose de Ferro | ||

| Ferumoxitol Intravenoso | ||

| Complexo de Gluconato Sódico de Ferro Férrico | ||

| Isomaltósido de Ferro 1000 | ||

| Outro Tipo de Produto | ||

| Por Indicação | Doença Renal Crónica (Diálise e Não Diálise) | |

| Doença Inflamatória Intestinal | ||

| Anemia Induzida por Cancro e Quimioterapia | ||

| Obstetrícia e Ginecologia (Anemia Relacionada com a Gravidez) | ||

| Insuficiência Cardíaca com Deficiência de Ferro | ||

| Cirurgia Bariátrica e Gastrointestinal | ||

| Outras Indicações | ||

| Por Utilizador Final | Hospitais (Internamento) | |

| Centros de Infusão Ambulatória e de Oncologia | ||

| Centros de Diálise | ||

| Outros Utilizadores Finais | ||

| Por Canal de Distribuição | Licitações Diretas / Vendas Institucionais | |

| Farmácias Hospitalares | ||

| Farmácias Online e Especializadas | ||

| Prestadores de Serviços de Diálise Cativos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de medicamentos de ferro intravenoso até 2031?

Espera-se que o mercado atinja USD 5,37 bilhões até 2031, crescendo a um CAGR de 8,40% durante 2026-2031.

Qual área terapêutica crescerá mais rapidamente neste mercado?

Prevê-se que a insuficiência cardíaca com deficiência de ferro registe o CAGR mais elevado de 10,02% até 2031, refletindo dados sólidos de resultados clínicos.

Por que razão os canais de infusão ambulatória e domiciliar estão a expandir-se tão rapidamente?

Os incentivos dos pagadores, a conveniência para os doentes e os aumentos de reembolso do CMS apoiam os cuidados em locais alternativos, enquanto a monitorização remota confirma a equivalência de segurança em relação à administração hospitalar.

Como é que a hipofosfatemia afeta os padrões de prescrição?

As elevadas taxas de hipofosfatemia pós-infusão com carboximaltose férrica incentivam uma monitorização mais próxima do fosfato e encorajam a adoção de formulações de menor risco, como o isomaltósido de ferro.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico, liderada pelas reformas de aquisição da China e pela expansão da cobertura de seguros, deverá registar o CAGR mais rápido de 9,42% até 2031.

Quão significativa é a concorrência genérica?

O ferumoxitol genérico e outros complexos fora de patente criam diferenças de preço de até 3 vezes em relação às marcas, levando os pagadores a impor políticas de edição por etapas que favorecem opções de menor custo antes da aprovação de agentes premium.

Página atualizada pela última vez em: