Tamanho e Participação do Mercado de Medicamentos Regenerativos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

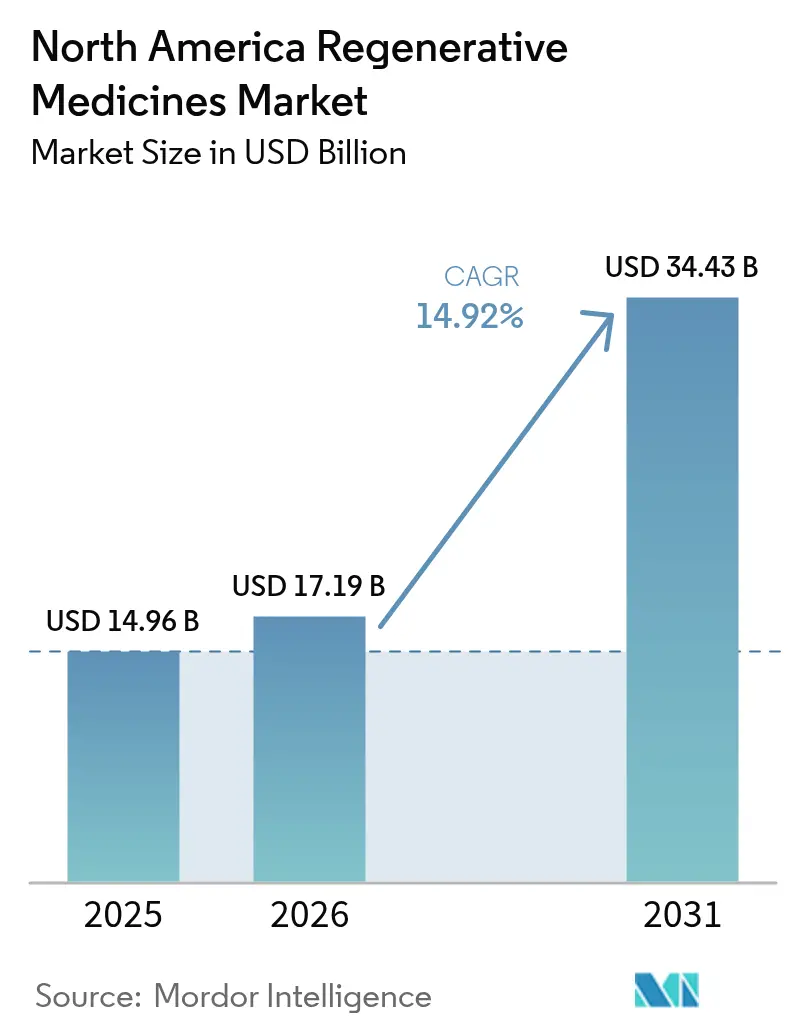

| Tamanho do mercado no ano base (2025) | 14.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Regenerativos da América do Norte por Mordor Intelligence

O tamanho do Mercado de Medicamentos Regenerativos da América do Norte em 2026 é estimado em USD 17,19 bilhões, crescendo a partir do valor de 2025 de USD 14,96 bilhões, com projeções para 2031 mostrando USD 34,43 bilhões, crescendo a um CAGR de 14,92% no período 2026-2031.

A adoção comercial está se acelerando à medida que terapias que antes estavam confinadas a ambientes acadêmicos agora garantem reembolso para condições de alta carga, como osteoartrite, hemofilia A e mieloma múltiplo recidivado. Os Estados Unidos respondem por 84,11% da receita total de 2024, enquanto o México apresenta a maior trajetória de crescimento no continente à medida que a modernização regulatória e os fluxos de turismo médico convergem. As terapias celulares mantêm a liderança em volume, mas as terapias gênicas entregam a maior aceleração de receita à medida que as economias de escala de fabricação se materializam, particularmente na produção de vetores virais. O aumento do investimento estratégico em fabricação interna, impulsionado pela necessidade de controle de lotes e proteção de propriedade intelectual, está remodelando os padrões de seleção de locais em todo o mercado de medicina regenerativa da América do Norte.

Principais Conclusões do Relatório

- Por tipo de produto, as terapias celulares lideraram com 42,13% de participação no mercado de medicina regenerativa da América do Norte em 2025; as terapias gênicas estão avançando a um CAGR de 23,82% até 2031.

- Por origem das células, as abordagens alogênicas comandaram 55,22% do tamanho do mercado de medicina regenerativa da América do Norte em 2025, enquanto as terapias autólogas têm previsão de crescer a um CAGR de 20,61% até 2031.

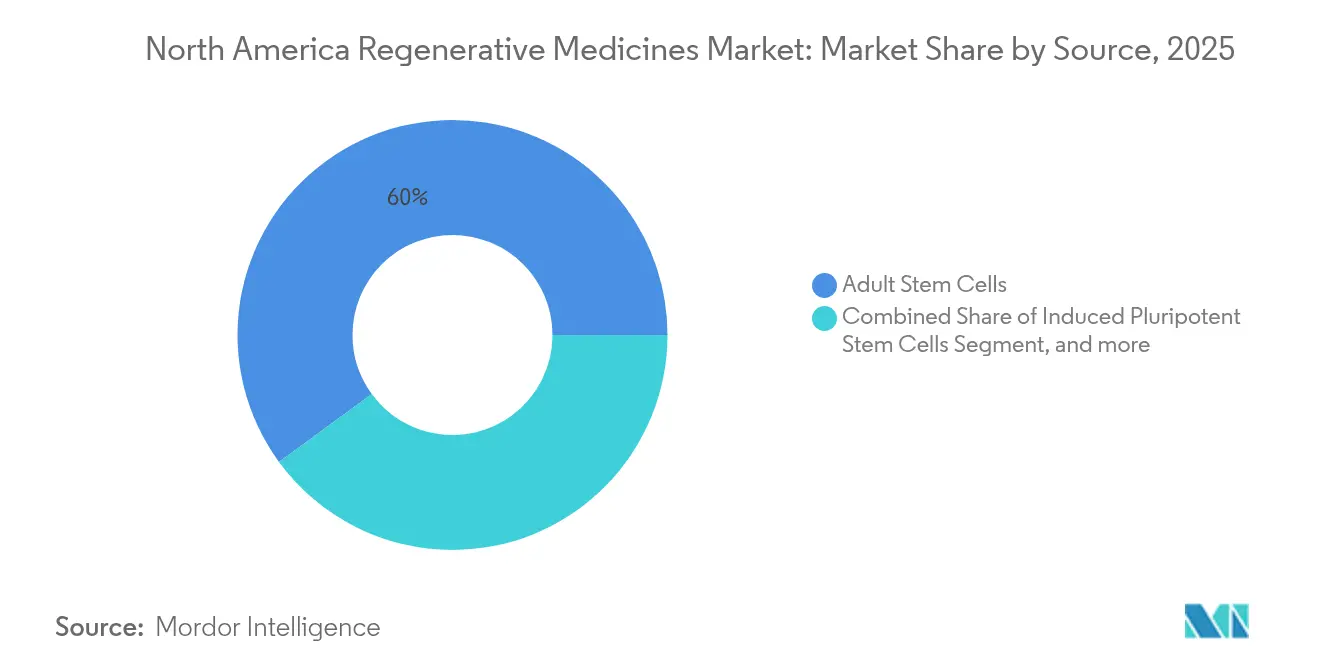

- Por fonte, as células-tronco adultas detiveram 60,05% de participação na receita em 2025; o segmento de células-tronco pluripotentes induzidas está se expandindo a um CAGR de 26,10%.

- Por aplicação, as indicações ortopédicas e musculoesqueléticas capturaram 31,12% do mercado em 2025; as aplicações oncológicas exibem o crescimento mais rápido com um CAGR de 25,27%.

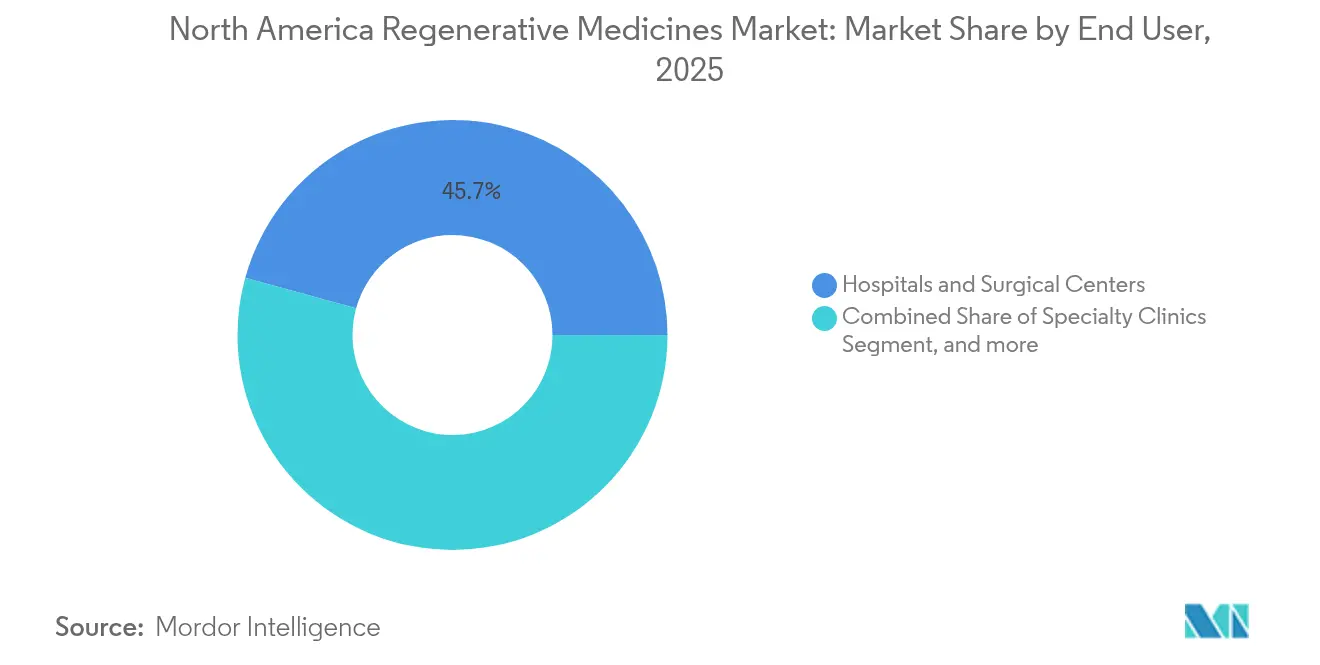

- Por usuário final, hospitais e centros cirúrgicos responderam por 45,71% da receita de 2025; biobancos e bancos de células registram o crescimento mais rápido com um CAGR de 18,15%.

- Por país, os Estados Unidos dominaram com uma participação de 83,64% em 2025, enquanto o México tem previsão de acelerar a um CAGR de 17,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicamentos Regenerativos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas degenerativas e relacionadas à idade | +3.2% | Estados Unidos, Canadá | Médio prazo (2–4 anos) |

| Financiamento governamental e privado robusto para terapias avançadas | +2.8% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Vias aceleradas expandidas da FDA impulsionando o pipeline | +2.1% | Principalmente Estados Unidos; transbordamento para o Canadá | Curto prazo (≤2 anos) |

| Alianças entre grandes farmacêuticas e biotecnológicas acelerando roteiros de comercialização | +1.9% | Polos de biotecnologia dos EUA; impacto crescente no Canadá | Médio prazo (2–4 anos) |

| Adoção crescente de tecnologia de células-tronco | +1.7% | Pan-regional | Longo prazo (≥4 anos) |

| Avanços em bioimpressão 3D e tecnologias de engenharia de tecidos | +1.5% | Clusters de pesquisa dos EUA; capacidade emergente no Canadá | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas Degenerativas e Relacionadas à Idade

Uma coorte crescente de adultos mais velhos está amplificando a urgência clínica por trás das soluções regenerativas. Mais de 54 milhões de americanos vivem com artrite, e as projeções colocam esse número em 78 milhões até 2040, impulsionando a demanda ortopédica no mercado de medicina regenerativa da América do Norte.[1]Centros de Controle e Prevenção de Doenças, "Estatísticas de Prevalência de Artrite," cdc.gov Surtos paralelos em condições cardiovasculares e neurodegenerativas aumentam o acúmulo terapêutico, levando os patrocinadores a buscar a designação de Terapia Avançada de Medicina Regenerativa (RMAT) da FDA para indicações relacionadas à idade. O ônus econômico cumulativo, medido em perda de produtividade e despesas médicas diretas, intensifica a disposição dos pagadores em subsidiar opções curativas que compensam os custos ao longo da vida. Coletivamente, esses fatores epidemiológicos adicionam impulso substancial à atividade de pipeline nas modalidades celular, gênica e de engenharia de tecidos.

Financiamento Governamental e Privado Robusto para Terapias Avançadas

A velocidade do financiamento sublinha o ciclo de inovação em maturação. Os Institutos Nacionais de Saúde alocaram USD 2,8 bilhões para projetos de medicina regenerativa no ano fiscal de 2024, um aumento orçamentário de 23% em relação a 2023.[2]Institutos Nacionais de Saúde, "Orçamento do Ano Fiscal 2024 para Medicina Regenerativa," nih.gov Simultaneamente, o Fundo de Inovação Estratégica do Canadá comprometeu CAD 1,2 bilhão (USD 890 milhões) para construir três centros de fabricação de terapias avançadas, uma medida projetada para ancorar a capacidade doméstica e atrair acordos de transferência de tecnologia.[3]Governo do Canadá, "Fundo de Inovação Estratégica—Terapêuticas Avançadas," canada.ca Os investidores de capital de risco estão espelhando a tendência ao canalizar capital preferencialmente para ativos em estágio avançado com vias regulatórias definidas, sinalizando confiança na realização de receita de curto prazo no mercado de medicina regenerativa da América do Norte.

Vias Aceleradas Expandidas da FDA Impulsionando o Pipeline

A Agência de Alimentos e Medicamentos dos EUA concedeu 27 novas designações RMAT durante 2024, um aumento de 42% em relação ao ano anterior, reduzindo o tempo médio de revisão para terapias celulares qualificadas de 12,8 meses para 7,3 meses. Ciclos de feedback mais rápidos da agência reduzem o risco de desenvolvimento e atraíram participantes não tradicionais, incluindo empresas de tecnologia que constroem plataformas de infraestrutura de dados para apoiar a logística de terapias celulares e gênicas. Essas dinâmicas fortalecem o ritmo competitivo dentro do mercado de medicina regenerativa da América do Norte e reduzem o tempo até a clínica para indicações de alta necessidade não atendida.

Alianças entre Grandes Farmacêuticas e Biotecnológicas Acelerando a Comercialização

Trinta e sete transações de parceria no valor de mais de USD 28 bilhões foram executadas em 2024, visando a transferência de tecnologia de fabricação em vez de estruturas tradicionais de royalties. As grandes farmacêuticas buscam controle de ponta a ponta sobre o conhecimento de processamento de vetores virais e células, enquanto as biotecnológicas menores retêm maior participação no programa em troca de compartilhar o risco em estágio mais avançado. A tendência de colaboração eleva a capacidade de produção agregada e apoia marcos de expansão mais rápidos, beneficiando diretamente as perspectivas de crescimento do mercado de medicina regenerativa da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e infraestrutura complexa de fabricação em BPF | −2.5% | Estados Unidos, Canadá, México | Médio prazo (2–4 anos) |

| Conformidade regulatória rigorosa e em evolução para ATMPs | −1.8% | Principalmente Estados Unidos | Curto prazo (≤2 anos) |

| Evidências clínicas de longo prazo e dados de resultados limitados | −1.6% | Pan-regional | Longo prazo (≥4 anos) |

| Desafios éticos e de percepção pública em torno das terapias baseadas em células | −1.2% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Infraestrutura Complexa de Fabricação em BPF

A construção especializada de salas limpas tem uma média de USD 2.000 por pé quadrado, quatro vezes a de instalações convencionais de biológicos, e a escassez de mão de obra qualificada persiste, com dois terços das empresas de medicina regenerativa citando dificuldades de contratação em 2024. As etapas de processamento manual amplificam a variabilidade dos lotes; pesquisas do setor colocam 15% das execuções fora das especificações de liberação, cinco vezes a taxa de falha observada para anticorpos monoclonais. Embora a automação esteja avançando, a intensidade de capital permanece um obstáculo formidável que dificulta uma implantação mais ampla no mercado de medicina regenerativa da América do Norte.

Conformidade Regulatória Rigorosa e em Evolução para ATMPs

Entre a leitura do ensaio e o pedido de licença de biológicos, os patrocinadores de medicina regenerativa gastam em média 14,7 meses navegando pelos requisitos de documentação — quase o dobro do que para medicamentos tradicionais. Onze novos documentos de orientação da FDA apenas em 2024 sublinham a natureza fluida das expectativas regulatórias. Após a aprovação, as Estratégias de Avaliação e Mitigação de Riscos frequentemente exigem acompanhamento do paciente por 15 anos. Tal vigilância prolongada eleva os custos operacionais para empresas menores, aumentando as barreiras de entrada no mercado de medicina regenerativa da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Terapias Gênicas Perturbando os Paradigmas de Tratamento

As terapias celulares lideraram as tabelas de receita em 2025 com 42,13% de participação no mercado de medicina regenerativa da América do Norte, beneficiando-se do reembolso estabelecido em oncologia e ortopedia. As terapias gênicas, no entanto, apresentam uma perspectiva de CAGR de 23,82%, impulsionadas por eficiências de fabricação que reduziram os custos de vetores virais em 35% desde 2023.

Nos pipelines de 2024, 43% dos candidatos agora combinam múltiplas modalidades regenerativas, refletindo uma mudança estratégica em direção a construtos combinados. Três desses produtos híbridos obtiveram aprovação da FDA no início de 2025, confirmando a abertura regulatória para soluções que borram categorias e que provavelmente ampliarão o mercado de medicina regenerativa da América do Norte.

Por Origem das Células: Impulso Autólogo em Construção

As terapias alogênicas comandaram 55,22% do tamanho do mercado de medicina regenerativa da América do Norte em 2025, auxiliadas pela escalabilidade pronta para uso e cadeias de distribuição estabelecidas. As abordagens autólogas estão fechando a lacuna, avançando a um CAGR de 20,61% à medida que a otimização de processos comprime os prazos de veia a veia de 28 dias em 2023 para 14 dias no início de 2025.

Os diferenciais de eficácia permanecem específicos para cada indicação: o CAR-T autólogo mantém uma vantagem clínica em malignidades hematológicas, enquanto os construtos alogênicos oferecem implantação rápida em emergências cardiovasculares. Modelos de fornecimento híbrido, combinando direcionamento autólogo com fabricação alogênica, receberam sua primeira aprovação em março de 2025, diversificando ainda mais o mercado de medicina regenerativa da América do Norte.

Por Fonte: Células-Tronco Pluripotentes Induzidas Remodelando a Economia do Desenvolvimento

As células-tronco adultas dominaram a receita de 2025 com uma participação de 60,05%, apoiadas por históricos de segurança em doença do enxerto contra hospedeiro e reparo de cartilagem. No entanto, as células-tronco pluripotentes induzidas são o motor de crescimento, expandindo-se a um CAGR de 26,10% por meio de avanços no controle de processos que reduziram os custos de produção em 45% desde 2023.

O ClinicalTrials.gov lista 11 novos protocolos de células-tronco editadas por CRISPR lançados durante 2024, sublinhando uma convergência de edição gênica e biologia pluripotente. Essas inovações aumentam a fidelidade da diferenciação e poderiam impulsionar o mercado de medicina regenerativa da América do Norte em direção a indicações mais amplas de reparo de órgãos.

Por Aplicação: Oncologia Catalisando a Inovação

A ortopedia reteve 31,12% de participação na receita em 2025, ancorada por procedimentos de alto volume de reparo de cartilagem e disco. A oncologia, no entanto, exibe a ascensão mais acentuada com uma previsão de CAGR de 25,27%, à medida que as plataformas de CAR-T e células NK editadas geneticamente se expandem de configurações hematológicas para tumores sólidos.

Os reguladores lançaram um projeto piloto de expansão de indicação que reduz os limites de evidência para aprovações subsequentes, cortando os prazos suplementares em até 40%. Os patrocinadores agora conduzem em média 3,7 ensaios de expansão por terapia aprovada, intensificando a concorrência dentro do mercado de medicina regenerativa da América do Norte.

Por Usuário Final: Centros Especializados Definindo o Ritmo de Adoção

Hospitais e centros cirúrgicos contribuíram com 45,71% da receita de 2025 devido a redes de encaminhamento consolidadas e contratos estabelecidos com pagadores. Biobancos e bancos de células representam o grupo de clientes de crescimento mais rápido com um CAGR de 18,15%, refletindo sua evolução de utilitários de armazenamento para centros de processamento de valor agregado.

Vinte e sete sistemas hospitalares dos EUA abriram centros dedicados de terapia celular e gênica durante 2024, criando curvas de aprendizado procedimentais que reduziram o tempo de administração em 32% e os custos auxiliares em 28%. Tais eficiências ampliam o acesso dos pacientes e sustentam o impulso dentro do mercado de medicina regenerativa da América do Norte.

Análise Geográfica

Os Estados Unidos sustentam o mercado de medicina regenerativa da América do Norte, detendo 83,64% da receita de 2025, impulsionados por 27 novas designações RMAT que encurtaram a revisão regulatória mediana em 5,5 meses. As pegadas regionais estão se diversificando à medida que 14 instalações de BPF foram iniciadas no Sudeste e no Meio-Oeste durante 2024, catalisadas por programas de incentivo estaduais no Texas, Carolina do Norte e Indiana. Essas mudanças geográficas mitigam os gargalos tradicionalmente concentrados nos polos de biotecnologia costeiros e incorporam ainda mais o mercado de medicina regenerativa da América do Norte no cenário nacional.

A contribuição do Canadá, embora menor em termos absolutos, é estrategicamente amplificada por CAD 1,2 bilhão em apoio federal para três novas plantas de terapia avançada anunciadas em março de 2024. O financiamento universal de saúde simplifica as negociações de reembolso, e a Aliança Farmacêutica Pan-Canadense está pilotando contratos baseados em valor para terapias gênicas de dose única. Os depósitos de patentes originados de universidades canadenses aumentaram 37% ano a ano em 2024 no CIPO, confirmando a força da inovação upstream que alimenta o pipeline continental do mercado de medicina regenerativa da América do Norte.

O México fornece o maior vetor de crescimento com uma perspectiva de CAGR de 17,93% até 2031. A modernização regulatória pela COFEPRIS no final de 2024 esclareceu os caminhos de ensaios clínicos e comerciais, desencadeando cinco projetos de investimento estrangeiro direto em fabricação alogênica durante o mesmo ano. Os custos de mão de obra mais baixos tornam o país uma base de produção atraente, enquanto a nova unidade de avaliação de medicina regenerativa do CENETEC, lançada em janeiro de 2025, institucionaliza a adoção baseada em evidências para hospitais públicos. Essas mudanças impulsionam a demanda e reforçam o ecossistema trilateral que define o mercado mais amplo de medicina regenerativa da América do Norte.

Panorama regulatório

Os Estados Unidos continuam sendo o principal formulador de regras para medicamentos regenerativos na América do Norte por meio da FDA, que continua a operacionalizar o 21st Century Cures Act (Seção 3033) por meio da designação Regenerative Medicine Advanced Therapy (RMAT) e de um corpo cada vez maior de diretrizes sobre terapias celulares e genéticas. Em 2024, a FDA emitiu 11 novos documentos de orientação para produtos medicinais de terapia avançada (ATMPs) e concedeu 27 novas designações RMAT, reforçando um modelo de desenvolvimento construído em torno de interação antecipada com a agência, opções de revisão contínua e caminhos vinculados à aprovação acelerada ou prioritária.

Canadá e México estão se modernizando em paralelo. A Health Canada mantém posições de política distintas para terapias celulares, ao mesmo tempo em que explora abordagens mais personalizadas e baseadas em risco para produtos terapêuticos avançados, e a CADTH destacou em sua Watch List de 2026 que o ecossistema ainda está se adaptando para avaliar e adotar modalidades regenerativas emergentes dentro dos cuidados financiados publicamente. No México, a modernização da COFEPRIS no final de 2024 esclareceu os caminhos de ensaios clínicos e comerciais para abordagens regenerativas, apoiando estratégias de desenvolvimento transfronteiriças que combinam a execução regulatória nos EUA com iniciativas regionais de fabricação e adoção.

Cenário Competitivo

A estrutura competitiva no mercado de medicina regenerativa da América do Norte tem formato de haltere: grupos farmacêuticos multinacionais e biotecnológicas em estágio inicial dominam, deixando um nível intermediário escasso. A comercialização de terapias gênicas é relativamente concentrada; os cinco principais players controlam grande participação nos vetores comercializados, enquanto a engenharia de tecidos permanece fragmentada. O foco em propriedade intelectual se deslocou para a ciência de fabricação; os dados do USPTO mostram um aumento de 67% nos depósitos orientados para processamento durante 2024, superando as patentes de mecanismo terapêutico.

A integração vertical é agora a estratégia predominante. Setenta e três por cento das empresas que possuem ativos comerciais anunciaram expansões de capacidade interna durante 2024 para superar a escassez de vetores e manter protocolos proprietários de manuseio de células. Esses movimentos realinham efetivamente a dinâmica de poder da cadeia de suprimentos, incorporando o conhecimento de produção dentro das paredes corporativas e fortalecendo os fossos competitivos em todo o mercado de medicina regenerativa da América do Norte.

As oportunidades de espaço em branco estão nas junções de modalidades, particularmente na combinação da precisão de edição gênica com construtos celulares prontos para uso. A oncologia permanece o campo de batalha mais acirrado, com 43 desenvolvedores perseguindo indicações hematológicas sobrepostas, enquanto a neurodegeneração atrai menos participantes, mas oferece alto valor potencial. Os participantes do mercado se diferenciam menos pela novidade científica e mais por especificações de liberação consistentes e econômicas, sublinhando a excelência em fabricação como a principal alavanca para liderança sustentada no mercado de medicina regenerativa da América do Norte.

Líderes do Setor de Medicamentos Regenerativos da América do Norte

Integra Lifesciences

Abbvie Inc (Allergan Plc)

Cook Medical (Cook Biotech Incorporated)

Organogenesis Holdings Inc.

Smith & Nephew plc (Osiris Therapeutics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A capacidade de fabricação e a localização continuam sendo o espaço em branco mais acionável, com ações de capital e instalações em 2026 concentradas em polos já estabelecidos nos EUA. A Johnson & Johnson anunciou um investimento superior a 1 bilhão de USD (julho de 2026) em uma instalação de fabricação de terapia celular de nova geração na Pensilvânia, e a Kincell Bio anunciou a expansão de seu local no Research Triangle Park, Carolina do Norte (abril de 2026) para apoiar programas comerciais e de estágio avançado de terapia celular. Esses movimentos indicam demanda contínua por espaço pronto para GMP e know-how operacional. A Vericel também recebeu aprovação da FDA (março de 2026) para fabricação comercial do MACI em sua nova instalação em Burlington, Massachusetts, o que reforça como uma infraestrutura de fabricação pronta para os órgãos regulatórios pode se tornar um diferencial para indicações ortopédicas e musculoesqueléticas.

Os caminhos de reembolso e geração de evidências criam uma segunda camada de oportunidade que abrange terapias e serviços habilitadores. No Canadá, a pan-Canadian Pharmaceutical Alliance está pilotando contratos baseados em valor para terapias genéticas de dose única, e a CADTH continua a acompanhar tecnologias em desenvolvimento, o que eleva o papel da evidência do mundo real, do apoio farmacoeconômico e das capacidades de contratação vinculadas a resultados para desenvolvedores e prestadores de serviços. Nos Estados Unidos, o uso contínuo pela FDA da designação RMAT e as listas publicadas de produtos aprovados de terapia celular e genética fornecem referências visíveis para os patrocinadores. As redes clínicas (incluindo centros dedicados a terapias celulares e genéticas abertos em sistemas hospitalares em 2024) também ampliam a base endereçável para administração, logística e serviços especializados de biobanco e banco de células.

Desenvolvimentos recentes do setor

- Julho de 2026: A Johnson & Johnson anunciou um investimento superior a 1 bilhão de USD em uma instalação de fabricação de terapia celular de nova geração no Condado de Montgomery, Pensilvânia, como parte de um plano mais amplo de investimento nos EUA. O projeto reforça a profundidade da fabricação doméstica para terapias avançadas e apoia as necessidades de garantia de fornecimento e ampliação de escala que influenciam os cronogramas de comercialização em toda a América do Norte.

- Novembro de 2025: A Integra LifeSciences emitiu um comunicado após a finalização das regras do CMS 2026 Medicare Physician Fee Schedule e do Outpatient Prospective Payment System que afetam o reembolso de substitutos de pele. A clareza da política apoia condições de cobertura mais padronizadas para produtos regenerativos à base de tecido usados em cuidados com feridas e pode influenciar decisões de compra em ambientes ambulatoriais hospitalares.

- Fevereiro de 2024: A RTI Surgical concluiu a aquisição da Cook Biotech Incorporated para integrar a tecnologia de matriz extracelular (ECM) e as capacidades de fabricação da Cook Biotech. A combinação consolida a experiência em processamento de tecidos e amplia a abrangência da plataforma para biomateriais regenerativos usados em múltiplas aplicações cirúrgicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange medicamentos regenerativos vendidos na América do Norte destinados a reparar, substituir ou regenerar células, tecidos ou órgãos, e as soluções de tratamento relacionadas usadas em cuidados clínicos e uso terapêutico regulamentado.

Exclusões de escopo: excluímos ofertas de bem-estar puramente cosméticas e produtos de consumo não terapêuticos que não sejam posicionados ou usados como tratamentos médicos regenerativos.

Visão geral da segmentação

- Por Tipo de Produto

- Terapias Celulares

- Terapias Gênicas

- Produtos de Engenharia de Tecidos

- Biomateriais

- Produtos Regenerativos Acelulares

- Por Origem das Células

- Autólogo

- Alogênico

- Xenogênico

- Por Fonte

- Células-Tronco Adultas

- Células-Tronco Pluripotentes Induzidas

- Células-Tronco Embrionárias

- Células-Tronco Hematopoiéticas

- Por Aplicação

- Ortopedia e Musculoesquelético

- Dermatologia e Cuidados com Feridas

- Cardiovascular

- Neurologia

- Oncologia

- Oftalmologia

- Outros (Endócrino, Renal etc.)

- Por Usuário Final

- Hospitais e Centros Cirúrgicos

- Clínicas Especializadas

- Institutos Acadêmicos e de Pesquisa

- Biobancos e Bancos de Células

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir uma lista clara de terapias endereçáveis e entender sinais de demanda que podem ser verificados ano após ano. Baseamo-nos em fontes públicas e oficiais, como a FDA dos EUA (aprovações, rótulos e atualizações de segurança), literatura indexada pelo NIH e PubMed sobre tendências terapêuticas, registros de ensaios clínicos para visibilidade do pipeline, e estatísticas de saúde do CDC para indicadores de carga de doenças que influenciam a utilização.

Também fundamentamos as premissas usando relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados e cobertura da imprensa respeitável sobre mudanças de preços e acesso. Em alguns casos, usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e verificações de importação e exportação em nível de embarque para validar a atividade de fabricação e cadeia de suprimentos onde isso podia ser observado. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e pagas foram revisadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário focou em entrevistas e pesquisas estruturadas com fabricantes, distribuidores, prestadores de serviços e especialistas do setor que acompanham a adoção e o reembolso nos Estados Unidos e no Canadá. Usamos essas discussões para confirmar o que efetivamente é contabilizado como medicamentos regenerativos em contratos e faturas, refinar as faixas de preço médio de venda por classe de terapia e verificar a consistência dos volumes de tratamento por principais áreas de uso clínico.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | |

| Players menores: 21% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento central começa com uma construção top-down, na qual o conjunto de pacientes tratados e os volumes de procedimentos para os principais casos de uso regenerativo são traduzidos em demanda e, em seguida, precificados usando faixas de ASP observadas a nível de terapia na América do Norte. Uma vez construído o conjunto de demanda, ele é dividido por grupos de tecnologia e ajustado para fatores de acesso que surgiram repetidamente nas entrevistas.

Para manter os totais realistas, corroboramos o resultado com verificações seletivas bottom-up, como verificações da direção da receita de fornecedores, ASP amostrado multiplicado pelo volume para classes de terapia específicas e feedback do canal sobre mudanças de mix. O modelo é orientado por uma lista curta de insumos que movem o mercado de forma visível, incluindo o momento das aprovações da FDA e expansões de rótulo, a progressão de ensaios clínicos para ativos em estágio avançado, mudanças de reembolso e cobertura, o mix de local de atendimento e a movimentação de ASP impulsionada pela concorrência e contratação.

As previsões são construídas usando análise de cenários apoiada por uma camada simples de regressão multivariada, na qual a taxa de adoção, as tendências da população elegível e a progressão do ASP são os principais motores, seguida por revisão de especialistas para evitar reações excessivas a picos de um único ano. Quando as informações bottom-up estão incompletas para áreas terapêuticas menores, preenchemos as lacunas usando premissas de penetração validadas com prestadores de serviços e, em seguida, restringimos os resultados com sinais conhecidos de capacidade e utilização.

Validação de dados e ciclo de atualização

A validação ocorre em etapas, sendo cada etapa destinada a capturar um tipo diferente de erro. Comparamos os totais modelados com sinais independentes, como número de aprovações, grandes movimentos de preços, divulgações públicas de receita e mudanças nos ambientes de tratamento, e investigamos quaisquer variações que não correspondam à narrativa das entrevistas.

Antes da aprovação final, o conjunto de dados e as premissas passam por revisões de analistas em múltiplas etapas, e um novo contato é acionado quando surge uma grande discrepância nos ASPs, na utilização ou na interpretação do escopo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes aprovações, ações de segurança ou mudanças de reembolso. Pouco antes da entrega, uma passagem final é concluída para que as informações públicas mais recentes sejam refletidas na versão publicada.

Dimensionamento do mercado de medicamentos regenerativos da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos regenerativos na América do Norte podem parecer muito distantes entre si, mesmo quando o nome do tema é o mesmo. As diferenças geralmente vêm do que cada estudo conta como medicamentos regenerativos, do ano usado para precificação e conversão de moeda, e da rapidez com que as premissas são atualizadas após aprovações, mudanças de rótulo ou atualizações de reembolso.

Quando o momento da atualização é tratado de forma diferente, a lacuna pode se ampliar rapidamente, pois os ASPs podem mudar dentro de um ano e novos lançamentos de terapias podem alterar o mix. Ao fixar uma regra consistente de momento de conversão de moeda, reverificar as faixas de ASP com feedback de campo atualizado e realizar verificações de variância em relação a sinais de adoção observados, a Mordor Intelligence chega a um valor de 2026 que permanece alinhado ao que está sendo efetivamente usado e pago na América do Norte.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,19 bilhões de USD (2026) | |

| Editora do Setor A | 9,36 bilhões de USD (2024) | Usa um ano base anterior e uma janela de projeção mais longa, e a descrição do escopo é mais ampla, mas menos explícita sobre o que é excluído, o que pode comprimir o valor inicial ao ser precificado com faixas de ASP mais antigas. |

| Consultoria Global B | 21,04 bilhões de USD (2025) | Frequentemente agrega medicina regenerativa com biológicos e materiais adjacentes sob uma lente mais ampla de produtos e materiais, e o número da América do Norte é sensível à forma como as terapias genéticas e celulares são precificadas e convertidas ao longo do ano escolhido. |

A comparação aponta principalmente para escolhas de momento e limites, em vez de um único número certo ou errado. Quando o escopo está vinculado a terapias que atendem a critérios clínicos e comerciais claros, e as verificações de ASP e utilização são atualizadas próximas ao ano da estimativa, o tamanho de mercado resultante se torna mais fácil de rastrear e repetir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicina regenerativa da América do Norte?

O tamanho do mercado de medicina regenerativa da América do Norte é de USD 17,19 bilhões em 2026 e está definido para subir para USD 34,43 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

As terapias gênicas mostram o maior crescimento, avançando a um CAGR de 23,82% até 2031 devido à melhoria da fabricação e resultados clínicos fundamentais.

Por que o México é a geografia de crescimento mais rápido?

A modernização regulatória, a fabricação econômica e a expansão do turismo médico impulsionarão o México a um CAGR de 17,93% ao longo do período de previsão.

Como as vias aceleradas da FDA estão influenciando o mercado?

Os programas RMAT, Terapia Inovadora e Via Rápida reduziram os tempos médios de revisão em até 5,5 meses, acelerando o tempo de chegada ao mercado para terapias inovadoras.

Quais são os principais desafios para a fabricação em larga escala?

Os altos custos de capital para instalações de BPF, a escassez de mão de obra qualificada e a variabilidade de lotes impõem obstáculos significativos, especialmente para desenvolvedores menores.

Página atualizada pela última vez em: