Tamanho e Participação do Mercado de Pneus OTR da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus OTR da América do Norte por Mordor Intelligence

O tamanho do Mercado de Pneus OTR da América do Norte é estimado em USD 6,11 bilhões em 2025, e espera-se que alcance USD 7,69 bilhões até 2030, a um CAGR de 4,71% durante o período de previsão (2025-2030). A modernização contínua de rodovias no âmbito da Lei de Investimento em Infraestrutura e Empregos, o renovado investimento em mineração voltado para a produção de metais verdes e os rápidos desdobramentos de automação portuária nos portos de Long Beach e Los Angeles formam a espinha dorsal dessa expansão. Os gestores de frotas estão prolongando os ciclos de vida dos ativos, o que mantém os volumes do mercado de pós-venda elevados mesmo com a recuperação da demanda de OEM acompanhando a adoção de sistemas de transporte autônomo. Designs radiais ricos em tecnologia, monitoramento de pressão de pneus e análises preditivas agora ancoram a diferenciação competitiva, enquanto tarifas antidumping sobre importações chinesas a uma taxa mais elevada estão reformulando as estratégias de fornecimento.

Principais Conclusões do Relatório

- Por tipo de pneu, os produtos radiais capturaram 55,67% da participação do mercado de pneus OTR da América do Norte em 2024, crescendo a um CAGR de 4,72% até 2030.

- Por tipo de equipamento, os terraplanadores lideraram com 28,13% da participação do mercado de pneus OTR da América do Norte em 2024; carregadeiras e tratores de lâmina registraram a trajetória mais rápida, com um CAGR de 4,81% até 2030.

- Por tamanho de aro, 31–40 polegadas dominou com 43,37% da participação do mercado de pneus OTR da América do Norte em 2024, enquanto acima de 45 polegadas está se expandindo a um CAGR de 4,77% até 2030.

- Por setor, a Construção representou 34,51% da participação do mercado de pneus OTR da América do Norte em 2024; as operações portuárias representam o segmento de crescimento mais rápido, com um CAGR de 4,78% até 2030.

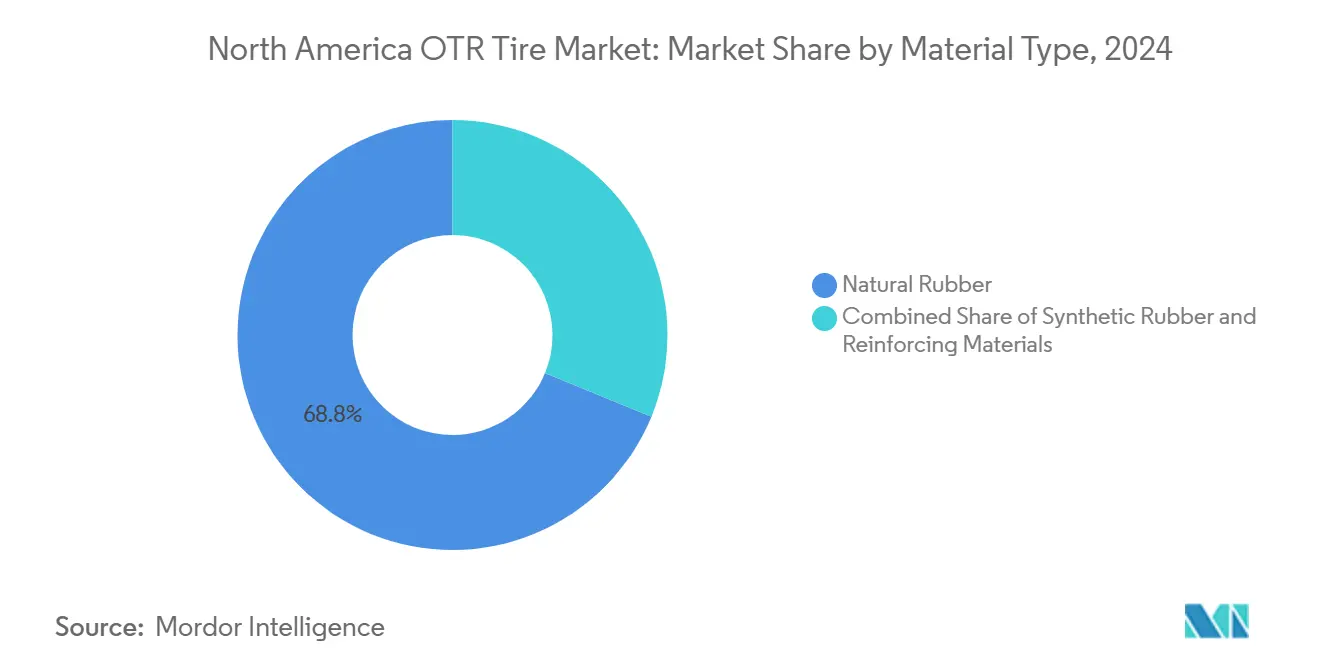

- Por tipo de material, a borracha natural reteve 68,82% da participação do mercado de pneus OTR da América do Norte em 2024, enquanto os compostos de borracha sintética avançam a um CAGR de 4,73% até 2030.

- Por canal de distribuição, o mercado de pós-venda controlou 57,88% da participação do mercado de pneus OTR da América do Norte em 2024, e as vendas de OEM devem crescer a um CAGR de 4,83% até 2030.

- Por país, os Estados Unidos detinham 83,41% da participação do mercado de pneus OTR da América do Norte em 2024 e estão projetados para crescer a um CAGR de 4,75% até 2030.

Tendências e Perspectivas do Mercado de Pneus OTR da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Investimento em Infraestrutura | +1.2% | Núcleo dos EUA, com repercussão no Canadá e no México | Médio prazo (2-4 anos) |

| Recuperação da Produção Mineradora e Demanda por Metais Verdes | +0.9% | Regiões de mineração dos EUA, corredores de recursos canadenses | Longo prazo (≥ 4 anos) |

| Crescimento das Taxas de Mecanização Agrícola | +0.7% | Centro-Oeste dos EUA, Pradarias Canadenses, zonas agrícolas do México | Longo prazo (≥ 4 anos) |

| Aumento das Frotas de Automação Portuária | +0.6% | Portos da Costa Oeste, terminais da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Adoção de Pneus OTR Radiais Premium com TPMS | +0.5% | Operações de frotas da América do Norte, corredores de mineração | Médio prazo (2-4 anos) |

| Pico de Demanda por Pneus para Sistemas de Transporte Autônomo | +0.4% | Regiões de mineração dos EUA, extração de recursos canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento em Infraestrutura em Projetos Rodoviários e Industriais

Os gastos federais canalizados por meio da Lei de Investimento em Infraestrutura e Empregos se traduzem em maior utilização de motoniveladoras, compactadores e terraplanadores, o que, por sua vez, eleva os ciclos de substituição de pneus OTR de grande diâmetro[1]"Ficha Informativa: Lei de Investimento em Infraestrutura e Empregos," Casa Branca, whitehouse.gov. Embora as taxas de juros elevadas tenham forçado muitos empreiteiros a adiar a compra de novos equipamentos em 2024, eles mantiveram as máquinas em operação priorizando os cronogramas de substituição de pneus, sustentando a participação do mercado de pós-venda no mercado de pneus OTR da América do Norte. Programas de subsídios estaduais para parques industriais também implantam frotas de empilhadeiras que especificam pneus radiais com sensores prontos para telemetria a fim de conter o tempo de inatividade. Os fornecedores que alinham seus estoques com os corredores de projetos financiados pelo governo federal desfrutam de prazos de entrega mais curtos e maior poder de precificação.

Recuperação da Produção Mineradora e Demanda por Metais Verdes

As operações de cobre e lítio em Nevada, Arizona e Colúmbia Britânica intensificaram os ciclos de carga e transporte, impulsionando a demanda por radiais de mineração de 57 e 63 polegadas capazes de suportar caminhões autônomos[2]"Sistema de Transporte Autônomo Supera 10 Bilhões de Toneladas Transportadas," Komatsu Ltd., komatsu.com. A frota autônoma da Komatsu superou 10 bilhões de toneladas transportadas em 2025, validando a necessidade de compostos premium que suportem o calor constante de frenagem. A transição para energia limpa continua a favorecer os mineradores que extraem metais para baterias, e seus orçamentos de capital incluem acordos de fornecimento de pneus plurianuais que garantem compromissos de volume para marcas de Nível 1. Conjuntos de manutenção preditiva incorporados em plataformas de TPMS são agora padrão em novos caminhões, proporcionando aos fabricantes de pneus fluxos de receita recorrentes de software além das vendas de produtos.

Crescimento das Taxas de Mecanização Agrícola

Apesar de uma queda mínima nas vendas gerais de tratores nos Estados Unidos em 2024, os modelos de tração nas quatro rodas com mais de 400 cavalos de potência registraram ganhos de dois dígitos à medida que os produtores migraram para maior eficiência. Máquinas como o Case IH Steiger 715 requerem pneus de flutuação mais largos ou conjuntos duplos IF/VF que distribuem o peso e reduzem a compactação do solo, levando a valores unitários maiores por posição de roda. Os produtores das Pradarias Canadenses espelharam essa mudança, aumentando rapidamente os registros de tração nas quatro rodas mesmo com a queda dos volumes totais de tratores[3]"Vendas de Tratores no Canadá 2024," Agricultura e Agroalimentação do Canadá, agr.gc.ca. Os prestadores de serviços agronômicos agora aconselham o ajuste de inflação baseado em GPS, o que favorece os radiais equipados com sensores. O mercado de pneus OTR da América do Norte, portanto, captura uma tendência estrutural de alta em equipamentos agrícolas premium mesmo quando o total de hectares plantados permanece estável.

Aumento das Frotas de Automação Portuária (Portêineres de Cavalete, RTGs)

Os pátios de contêineres automatizados estão passando da fase piloto para a escala comercial, exemplificado pelo projeto de tratores de pátio de emissão zero do Porto de Long Beach. Os portêineres de cavalete e os guindastes RTG conectados à rede consomem pneus sólidos ou radiais especializados projetados para curvas precisas e resistência mínima ao rolamento em trajetos repetitivos. O monitoramento de carga em tempo real permite que os portos programem trocas proativas de pneus durante janelas de baixa atividade, uma capacidade que aumenta a demanda por produtos integrados com sensores. Como apenas 4% da capacidade global de movimentação de contêineres está automatizada hoje, os primeiros adotantes na América do Norte mantêm curvas de aprendizado acentuadas que os fornecedores de pneus podem monetizar por meio de contratos de suporte de engenharia no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Borracha Natural e Insumos Petroquímicos | -0.8% | Cadeias de suprimentos globais que afetam a América do Norte | Curto prazo (≤ 2 anos) |

| Canibalização do Mercado de Recauchutagem | -0.6% | Mercado de pós-venda dos EUA, operações de frotas canadenses | Médio prazo (2-4 anos) |

| Tarifas Antidumping sobre Pneus OTR Importados | -0.4% | Canais de importação dos EUA, comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Endurecimento das Regras de Descarte de Pneus Usados e Conformidade com ESG | -0.3% | Jurisdições regulatórias da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Borracha Natural e Insumos Petroquímicos

Mais de quatro quintos do fornecimento de borracha natural é originário do Sudeste Asiático, onde surtos de doenças e riscos geopolíticos produziram fortes oscilações de preços em 2024. As curvas de custo da borracha sintética foram igualmente erráticas porque os preços dos insumos de benzeno e butadieno acompanharam a volatilidade do petróleo bruto. Os fabricantes de pneus com sede na América do Norte responderam aumentando as taxas de hedge e alterando as receitas de compostos, mas ainda enfrentaram compressão de margens quando os contratos fixaram os preços de OEM por até 12 meses. As equipes de P&D estão acelerando os estudos de látex de guaiule e dente-de-leão, mas os volumes comerciais não substituirão a borracha em folha asiática antes de 2028.

Canibalização do Mercado de Recauchutagem sobre a Demanda por Pneus Novos

Os radiais importados de baixo custo da Tailândia e do Vietnã atingiram pontos de preço dentro de USD 200 de um recauchutado equivalente em 2024, corroendo a demanda por carcaças para recauchutadores domésticos. Embora os tamanhos de mineração como 33.00R51 mantenham uma boa demanda, empreiteiros menores optam cada vez mais por importações virgens porque o prazo de entrega supera a economia do ciclo de vida. As oficinas de recauchutagem enfrentam ventos contrários adicionais, incluindo escassez de carcaças, falta de mão de obra qualificada e aumento dos prêmios de seguro. A menos que os recauchutadores dos EUA se voltem para nichos especializados ou integrem compostos prontos para sensores, o mercado de pneus OTR da América do Norte poderá ver a participação do recauchutado cair abaixo do atual um décimo até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: A Tecnologia Radial Impulsiona a Evolução do Mercado

Os designs radiais comandaram 55,67% da participação do mercado de pneus OTR da América do Norte em 2024, pois sua construção com cintas de aço reduziu a resistência ao rolamento e dissipou o calor de forma mais eficaz do que as alternativas de pneus diagonais. Essa vantagem se traduz em economias mínimas de combustível, compensando o preço de aquisição mais elevado para grandes caminhões de mineração e caminhões articulados basculantes. A adoção de pneus radiais aumenta ainda mais à medida que os OEMs integram sensores de telemetria e os gestores de frotas adotam fluxos de trabalho de manutenção preditiva. Os pneus diagonais permanecem relevantes onde a flexibilidade da lateral e a resistência a cortes superam a qualidade de condução, como em pedreiras abrasivas. A demanda por pneus sólidos se concentra em equipamentos portuários e veículos de movimentação de materiais em ambientes fechados, onde a eliminação de furos impulsiona a proposta de valor.

As dinâmicas acima colocam os pneus radiais em uma trajetória de CAGR de 4,72% até 2030, enquanto os volumes de pneus diagonais avançam lentamente. As marcas premium empacotam produtos radiais com extensões de garantia e auditorias de engenharia no local, aprofundando a fidelidade dos clientes. Alguns portos começaram a validar núcleos de poliuretano sem ar para veículos guiados automaticamente, embora a comercialização além dos pátios piloto provavelmente ocorra após 2027.

Por Tipo de Equipamento: Terraplanadores Lideram Enquanto Carregadeiras Aceleram

Os terraplanadores lideraram a demanda por equipamentos com 28,13% da participação do mercado de pneus OTR da América do Norte em 2024, refletindo seu papel fundamental na reconstrução de rodovias e escavações de grande escala. A conta de pneus por máquina frequentemente ultrapassa USD 120.000, e o planejamento do ciclo de vida depende de cálculos rigorosos de TKPH (tonelada-quilômetro por hora). As carregadeiras e os tratores de lâmina exibem o crescimento mais rápido, com um CAGR de 4,81% até 2030, impulsionado pela modernização das frotas de mineração e por subempreiteiros de obras civis que estão atualizando para plataformas de maior força de ruptura. Os caminhões de mineração consomem tamanhos ultragrandes, mas adicionam apenas crescimento constante porque as expansões de minas são limitadas pelos cronogramas de licenciamento.

Em todos os segmentos, as retrofits autônomas impõem novo estresse no gerenciamento do ciclo térmico, pois as máquinas operam turnos mais longos sem pausas do operador. Esse requisito favorece compostos premium com nervuras de resfriamento avançadas e aumenta o pool de receita para assinaturas de monitoramento remoto de inflação.

Por Tamanho de Aro: O Crescimento de Grande Diâmetro Reflete o Dimensionamento dos Equipamentos

Os aros na faixa de 31–40 polegadas capturaram 43,37% da participação do mercado de pneus OTR da América do Norte em 2024, destacando sua versatilidade em caminhões articulados de 40 toneladas, carregadeiras de rodas e motoniveladoras de médio porte. A faixa igual ou superior a 45 polegadas deve registrar o maior CAGR de 4,77% porque os caminhões de mineração de próxima geração implantam conjuntos de 57 polegadas ou maiores para transportar cargas superiores a 400 toneladas. Classificações de lonas aprimoradas e limites de TKPH mais elevados são especificações centrais em licitações.

Os tamanhos menores que 30 polegadas ainda equipam minicarregadeiras e retroescavadeiras compactas que cresceram durante as construções residenciais antes do aumento das taxas de juros. No entanto, a rotatividade no mercado de pós-venda permanece intensa porque essas máquinas sofrem desgaste abrasivo nos canteiros de obras. Os equipamentos de médio porte de 41–45 polegadas atendem a caminhões basculantes de médio porte populares em pedreiras de agregados, onde a carga operacional supera a distância de transporte.

Por Setor: Construção Lidera Enquanto Portos Crescem Rapidamente

Os projetos de construção entregaram 34,51% da participação do mercado de pneus OTR da América do Norte em 2024, à medida que os contratos dos Departamentos de Transportes estaduais e as construções de armazéns privados continuaram em meio a pressões de inflação de custos. As colocações de OEM moderaram porque os empreiteiros adiaram a compra de novos equipamentos, mas os ciclos de substituição avançaram sem interrupção. Embora menores em volumes absolutos, as operações portuárias registram o CAGR mais rápido de 4,78% até 2030, graças a tratores de pátio elétricos a bateria e guindastes empilhadores que requerem pneus de alta estabilidade.

A mineração representa aproximadamente um quarto do mercado de pneus OTR da América do Norte, e seus contratos de fornecimento de longa duração garantem previsibilidade de volume. A agricultura enfrenta a consolidação secular das fazendas, mas as atualizações para maior potência mantêm os gastos em dólares consistentes. Os segmentos industriais, incluindo siderúrgicas, gestão de resíduos e silvicultura, fornecem um contrapeso anticíclico, suavizando a demanda durante as quedas na construção.

Por Tipo de Material: A Dominância da Borracha Natural Enfrenta o Crescimento da Sintética

A borracha natural entregou 68,82% do mercado de pneus OTR da América do Norte em 2024, favorecida pela resistência ao calor em ciclos de mineração de 24 horas. A borracha sintética, liderada por misturas de SBR e polibutadieno, deve registrar um CAGR de 4,73% até 2030 porque protege contra o risco de fornecimento e permite ajustes de compostos para frio extremo ou exposição química. Os reforços avançados de aramida e aço aumentam os índices de carga sem ganho excessivo de peso, o que é fundamental para o transporte autônomo que visa orçamentos de energia mais rígidos.

As plantas de mistura executam simulações de gêmeo digital para ajustar receitas em tempo real com base nos preços das commodities. O setor de pneus OTR da América do Norte está ainda experimentando a infusão de borracha granulada reciclada para atingir os KPIs de sustentabilidade dos OEMs, embora a adoção permaneça limitada a zonas de talão não críticas.

Por Canal de Distribuição: A Dominância do Mercado de Pós-Venda Reflete a Otimização das Frotas

Os canais de pós-venda movimentaram 57,88% do mercado de pneus OTR da América do Norte em 2024, à medida que as frotas estenderam os ciclos de vida dos equipamentos em condições de juros elevados. Os consolidadores nacionais de revendedores aproveitam as compras em volume para garantir alocação das marcas de Nível 1, enquanto os independentes menores mantêm serviços de nicho como preenchimento com espuma e reparo seccional no local. As remessas de OEM superarão a um CAGR de 4,83% porque os caminhões autônomos e os guindastes portuários requerem gateways de sensores integrados de fábrica.

Os portais de pedidos digitais reduzem os custos de manutenção de estoque ao prever janelas de substituição por meio de feeds de telemetria. Os fabricantes de pneus que combinam o fornecimento de produtos com monitoramento baseado em nuvem conquistam contratos agrupados que comandam prêmios de preço de 8 a 12% acima das transações à vista.

Análise Geográfica

O mercado de pneus OTR da América do Norte exibe uma especialização regional pronunciada. Os Estados Unidos sozinhos respondem por 83,41% do mercado de pneus OTR da América do Norte em 2024 e estão projetados para crescer a um CAGR de 4,75% até 2030 devido à contínua reconstrução de rodovias e a um setor de mineração voltado para a produção de metais para baterias. Os portos de Los Angeles e Long Beach, na Califórnia, ancoram as implantações em estágio inicial de tratores de pátio de emissão zero que demandam pneus sólidos ou radiais especiais com padrões de banda de rodagem resistentes ao calor.

O Canadá segue com uma forte orientação para o setor de recursos. Os produtores de areias betuminosas operam caminhões ultragrandes com borracha de 63 polegadas. Ao mesmo tempo, os agricultores das Pradarias atualizam para tratores de alta potência com pneus de flutuação para maximizar as curtas janelas de plantio. Os locais de mineração no norte impõem severas restrições de rachadura pelo frio, levando os fabricantes a implantar laterais reforçadas com aramida classificadas para –50 °C.

O perfil do México se inclina para a agricultura e a manufatura de exportação. Os produtores de tomate e abacate adotam pneus VF 710/70R38 que reduzem a compactação do solo, e os novos parques logísticos ao longo do corredor do Bajío requerem radiais para empilhadeiras classificados para uso de alto ciclo. A expansão da capacidade de produção local encurta os prazos de entrega e amorte as flutuações cambiais, atraindo montadoras de OEM que buscam cadeias de suprimentos próximas.

Cenário Competitivo

A consolidação estratégica está reformulando a rivalidade. A aquisição da unidade de OTR da Goodyear pela Yokohama em fevereiro de 2025 a alçou ao segundo lugar na América do Norte. A aquisição da linha de OTR da Camso pela CEAT em dezembro de 2024 amplia seu alcance nos segmentos de construção e agricultura. Apesar de ter desinvestido na Camso, a Michelin mantém uma participação premium em mineração por meio de sua linha XDR3 e a complementa com serviços digitais como o MEMS Evo.

A Bridgestone investiu pesadamente na expansão de sua tecnologia Mastercore e lançou o pneu de pedreira VRDU em março de 2025, destacando melhor resistência a cortes. A Continental garantiu a aprovação de fábrica da Caterpillar para equipamentos de caminhões de mineração de 49 polegadas, sublinhando o valor dos endossos de OEM. Os entrantes chineses Triangle e Sailun perseguem contas sensíveis ao preço, mas enfrentam uma pesada barreira antidumping que limita as importações diretas. Em vez disso, eles visam a produção mexicana para contornar as barreiras tarifárias.

A competição gira cada vez mais em torno de plataformas de dados. O TireSight da Kal Tire e as laterais habilitadas para Bluetooth da Continental fornecem análises de TKPH em tempo real, dando às frotas insights acionáveis para prevenir eventos de separação por calor. Os fornecedores que monetizam algoritmos junto com a borracha estão garantindo licitações plurianuais que cobrem tanto pneus quanto assinaturas de monitoramento, um modelo que poderia elevar o valor total do contrato por caminhão de mineração.

Líderes do Setor de Pneus OTR da América do Norte

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Yokohama Rubber Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bridgestone lançou o pneu Mastercore VRDU desenvolvido para o segmento de agregados, aumentando a durabilidade para ambientes de alto impacto.

- Dezembro de 2024: A CEAT adquiriu o negócio de OTR da Camso da Michelin por USD 225 milhões para aprofundar sua presença fora de estrada.

- Julho de 2024: A Yokohama concluiu sua aquisição de USD 905 milhões dos ativos de OTR da Goodyear, expandindo seu portfólio especializado na América do Norte.

Escopo do Relatório do Mercado de Pneus OTR da América do Norte

| Pneus OTR Radiais |

| Pneus OTR Diagonais |

| Pneus OTR Sólidos |

| Terraplanadores |

| Carregadeiras e Tratores de Lâmina |

| Caminhões Basculantes |

| Tratores |

| Empilhadeiras |

| Motoniveladoras |

| Outros |

| Abaixo de 31 Polegadas |

| 31–40 Polegadas |

| 41–45 Polegadas |

| Acima de 45 Polegadas |

| Construção |

| Mineração |

| Agricultura |

| Industrial |

| Operações Portuárias |

| Outros |

| Borracha Natural |

| Borracha Sintética |

| Materiais de Reforço |

| OEM |

| Pós-Venda |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Pneu | Pneus OTR Radiais |

| Pneus OTR Diagonais | |

| Pneus OTR Sólidos | |

| Por Tipo de Equipamento | Terraplanadores |

| Carregadeiras e Tratores de Lâmina | |

| Caminhões Basculantes | |

| Tratores | |

| Empilhadeiras | |

| Motoniveladoras | |

| Outros | |

| Por Tamanho de Aro | Abaixo de 31 Polegadas |

| 31–40 Polegadas | |

| 41–45 Polegadas | |

| Acima de 45 Polegadas | |

| Por Setor | Construção |

| Mineração | |

| Agricultura | |

| Industrial | |

| Operações Portuárias | |

| Outros | |

| Por Tipo de Material | Borracha Natural |

| Borracha Sintética | |

| Materiais de Reforço | |

| Por Canal de Distribuição | OEM |

| Pós-Venda | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus OTR da América do Norte em 2025?

O mercado está em USD 6,11 bilhões e está projetado para alcançar USD 7,69 bilhões até 2030.

Qual tipo de pneu está crescendo mais rapidamente?

Os pneus OTR radiais lideram com um CAGR de 4,72% até 2030, impulsionados pela eficiência de combustível e compatibilidade com TPMS.

Qual é o impacto dos direitos antidumping no fornecimento?

As altas taxas tarifárias sobre as importações chinesas direcionam o fornecimento para locais de produção norte-americanos e mexicanos.

Por que a automação portuária é necessária para a demanda por pneus?

Os portêineres de cavalete e os guindastes RTG elétricos requerem pneus especializados e prontos para sensores, conferindo às operações portuárias um CAGR de 4,78%.

Quais empresas realizaram aquisições importantes recentemente?

A Yokohama comprou a unidade de OTR da Goodyear, e a CEAT adquiriu a linha de OTR da Camso.

Página atualizada pela última vez em: