Tamanho e Participação do Mercado de Pneus na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

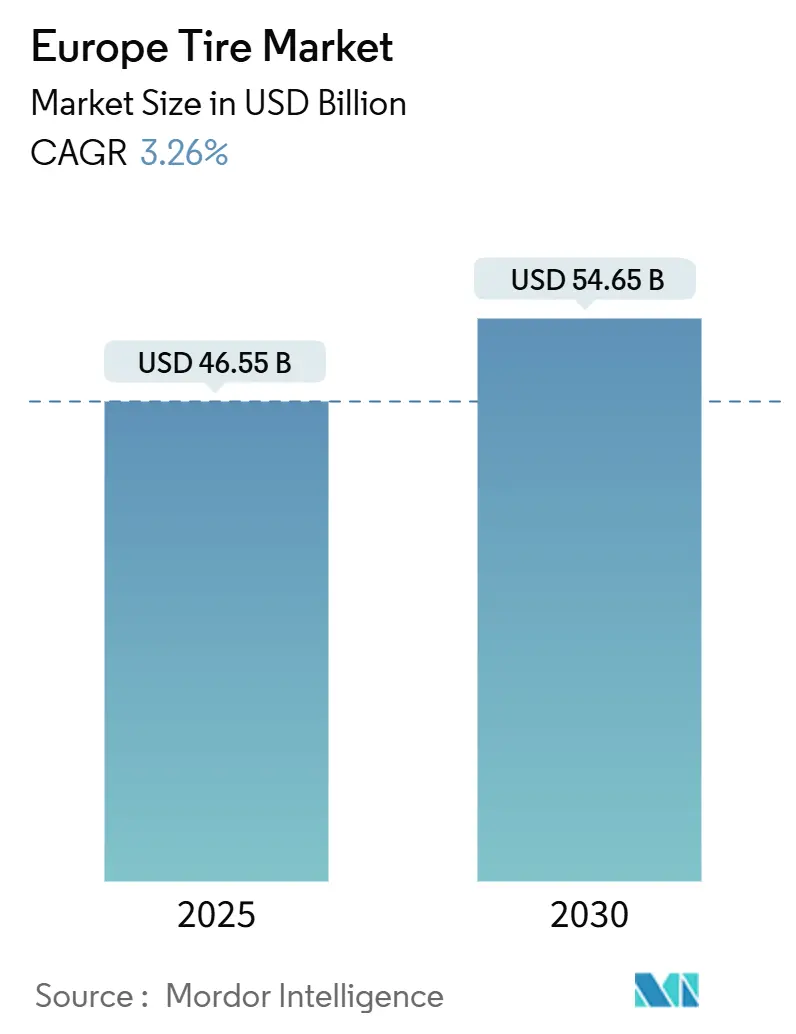

| Tamanho do Mercado (2025) | 46.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 54.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus na Europa por Mordor Intelligence

O tamanho do mercado de pneus na Europa situa-se em USD 46,55 mil milhões em 2025 e está projetado para atingir USD 54,65 mil milhões até 2030, traduzindo-se num CAGR de 3,26% ao longo do período de previsão. A procura madura nos segmentos de passageiros e comerciais coexiste com novas oportunidades criadas pela eletrificação, mandatos de sustentabilidade e modelos de retalho digital. A tecnologia de baixa resistência ao rolamento, exigida pelo Pacto Ecológico Europeu, está a reduzir o consumo de combustível das frotas e a orientar a inovação de materiais para compostos ricos em sílica. A montagem de pneus para todas as estações continua a deslocar a rotação tradicional verão-inverno na Europa Central e Ocidental, à medida que os consumidores privilegiam a conveniência. Os pneus especializados para veículos elétricos com índices de carga mais elevados e revestimentos de amortecimento acústico garantem agora preços premium à medida que os veículos elétricos a bateria se expandem rapidamente. Os riscos do lado da oferta incluem a volatilidade dos custos da borracha natural, e os novos direitos antidumping da UE sobre importações chinesas estão a comprimir as margens, mesmo quando os OEM exigem maior conteúdo reciclado e de base biológica.

Principais Conclusões do Relatório

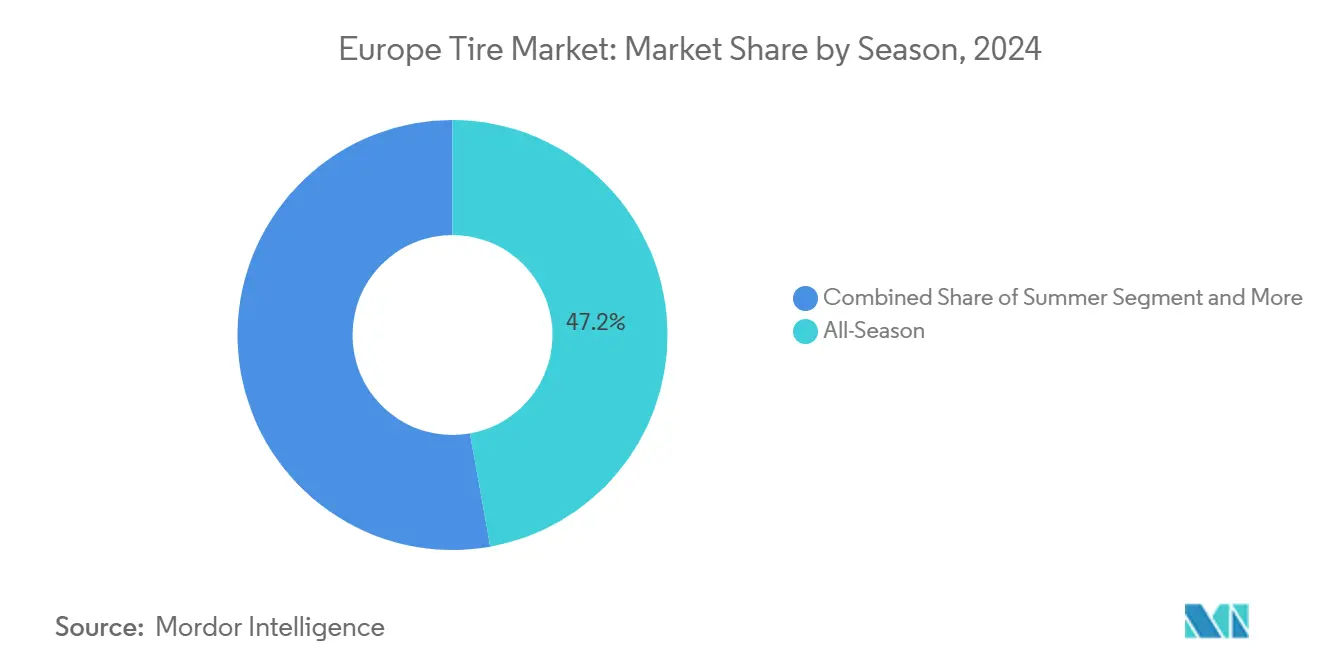

- Por estação, os pneus para todas as estações detinham 47,15% da participação do mercado de pneus europeu em 2024, e continuarão a crescer com um CAGR de 3,88% durante 2025-2030.

- Por design de pneu, os pneus radiais detinham 94,16% da participação do mercado de pneus europeu em 2024, enquanto os designs não pneumáticos/sem ar estão projetados para crescer com um CAGR de 5,56% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 58,33% da participação do mercado de pneus europeu em 2024, e continuarão a crescer com um CAGR de 4,11% durante 2025-2030.

- Por aplicação, os pneus para uso em estrada detinham 83,25% da participação do mercado de pneus europeu em 2024, enquanto os modelos para uso fora de estrada registam o CAGR mais rápido de 5,18% até 2030.

- Por utilizador final, o mercado de pós-venda detinha 69,04% da participação do mercado de pneus europeu em 2024 e continuará a crescer a um CAGR de 4,55% de 2025 a 2030.

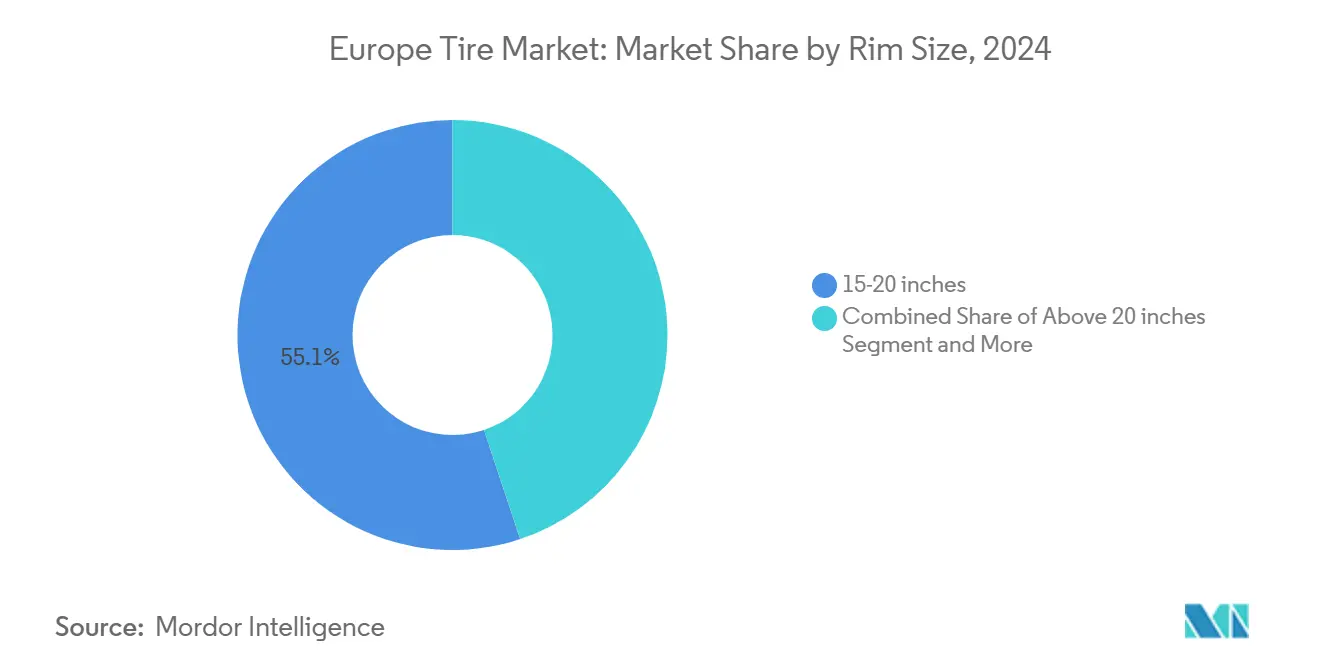

- Por tamanho de aro, os pneus de 15-20 polegadas representaram 55,13% da receita do mercado de pneus europeu em 2024, enquanto os pneus acima de 20 polegadas estão previstos para crescer com um CAGR de 6,44% até 2030.

- Por propulsão, os veículos de combustão interna dominaram a receita do mercado de pneus europeu com uma participação de 75,22% em 2024, enquanto os pneus para veículos elétricos a bateria registam o CAGR mais rápido de 7,13% até 2030.

- Por país, a Alemanha liderou com 21,33% da participação do mercado de pneus europeu em 2024; a Espanha está prevista para registar um CAGR de 6,18% até 2030.

Tendências e Perspetivas do Mercado de Pneus na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A Procura por Pneus para Veículos Elétricos Aumenta | +0.9% | Alemanha, Reino Unido, França, Países Nórdicos | Longo prazo (≥ 4 anos) |

| O Pacto Ecológico Impulsiona Pneus de Baixa Resistência | +0.8% | Em toda a UE; mais forte na Alemanha e França | Médio prazo (2-4 anos) |

| A Montagem de Pneus para Todas as Estações Aumenta Significativamente | +0.6% | Europa Central e Ocidental | Curto prazo (≤ 2 anos) |

| O Comércio Eletrónico Impulsiona o Crescimento da Venda Direta ao Consumidor | +0.4% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Os OEM Exigem Compostos Sustentáveis | +0.3% | Em toda a UE; liderado pela Alemanha e França | Longo prazo (≥ 4 anos) |

| A IA Permite a Manutenção Preditiva | +0.2% | Alemanha, Reino Unido, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Pneus Específicos para Eletrificação (Baixo Ruído, Índice de Carga Mais Elevado)

As baterias acrescentam 150-200 kg ao peso em ordem de marcha e aumentam o binário, reduzindo a vida útil da banda de rodagem em até 20% em compostos convencionais. Os revestimentos de espuma acústica no interior da série iON da Hankook reduzem o ruído na cabine em 9,2 dB sem sacrificar a resistência ao rolamento[1]"Engenharia Acústica iON," Hankook Tire, hankooktire.com. Os preços premium compensam os custos mais elevados de investigação e desenvolvimento e de moldagem especializada; consequentemente, o segmento regista um crescimento significativo, o mais elevado entre as categorias de propulsão.

Impulso do Pacto Ecológico para Pneus de Baixa Resistência ao Rolamento

As metas de descarbonização da UE tornaram o desempenho de baixa resistência ao rolamento um requisito mínimo. Os pneus de Classe A podem reduzir o consumo de combustível dos veículos, acrescentando até 57 TWh de poupanças anuais até 2030 em todo o bloco [2]"Iniciativa de Rotulagem de Pneus da UE," Comissão Europeia, ec.europa.eu. Os fabricantes equilibram a aderência em piso molhado e a durabilidade da banda de rodagem combinando designs de piso avançados com sílica de cinzas de casca de arroz, uma abordagem já comercializada na gama sustentável da Pirelli. Os compradores de frotas acompanham mais de perto o custo total de propriedade, acelerando a adoção onde os períodos de retorno são inferiores a dois anos.

Aumento Significativo da Montagem de Pneus para Todas as Estações na Europa Central e Ocidental

Os produtos para todas as estações captaram uma quota significativa da procura de 2024, à medida que os condutores urbanos evitam os custos de armazenamento sazonal e de montagem. Os polímeros de adaptação à temperatura mantêm a banda de rodagem flexível desde invernos amenos até verões quentes. A Goodyear e a Nokian lançaram gamas com lamelas que se reabrem durante a travagem, preservando a segurança em climas variados [3]"Crescimento dos Pneus para Todas as Estações na Europa," Goodyear EMEA, goodyear.eu. Os retalhistas beneficiam de inventários mais simples, enquanto os produtores simplificam as contagens de referências e o planeamento da produção.

Crescimento do Comércio Eletrónico e do Retalho de Pneus com Venda Direta ao Consumidor

A penetração online aumenta à medida que a padronização de tamanhos simplifica as comparações de compras. A Blackcircles integra mais de 2.000 locais de montagem no Reino Unido e reporta 1 milhão de visitas mensais, oferecendo pacotes de entrega e montagem com preços 20% abaixo de muitos pontos de venda físicos. Os motores de recomendação baseados em dados agendam substituições de forma proativa, elevando o valor vitalício do cliente e suavizando a procura para os distribuidores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.7% | Forte impacto nos fabricantes europeus | Curto prazo (≤ 2 anos) |

| Direitos Antidumping da UE sobre Pneus | -0.4% | Em toda a UE; agudo na Alemanha e na Europa Oriental | Médio prazo (2-4 anos) |

| O Peso em Ordem de Marcha dos Veículos Elétricos Causa Desgaste da Banda de Rodagem | -0.3% | Alemanha, Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Licenciamento Lento para Instalações de Pirólise | -0.2% | Em toda a UE; nomeadamente Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Preços das Matérias-Primas (Borracha Natural e Sintética)

Os preços da borracha natural subiram significativamente de trimestre para trimestre em 2024, enquanto os índices de borracha sintética atingiram 120,2 em fevereiro de 2025. A doença da queda das folhas no Sudeste Asiático reduziu a oferta precisamente quando as taxas de frete nas rotas Ásia-Europa triplicaram, aumentando os custos de entrega. Os contratos de preços com os OEM impedem a repercussão total, comprimindo as margens e levando os produtores a diversificar as matérias-primas.

Direitos Antidumping da UE sobre Pneus Chineses para Camiões e Autocarros a Pressionar a Composição das Importações

As tarifas implementadas em 2025 elevam os custos de importação e perturbam as cadeias de abastecimento que dependiam de produtos chineses a preços mais baixos. Os fabricantes nacionais ganham alavancagem temporária de preços, mas enfrentam oscilações de volume à medida que os distribuidores procuram fontes alternativas. As empresas chinesas podem responder construindo capacidade dentro da Europa para contornar os direitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: A Conveniência Impulsiona a Liderança dos Pneus para Todas as Estações

Os pneus para todas as estações detinham uma quota de 47,15% do mercado de pneus europeu em 2024 e expandir-se-ão a um CAGR de 3,88% até 2030. Os consumidores nas áreas metropolitanas da Alemanha, França e Polónia valorizam cada vez mais a conveniência de um único conjunto e os menores custos de armazenamento. Os fabricantes empregam compostos adaptativos ricos em sílica que permanecem flexíveis abaixo de 7 °C, mas resistem à deformação acima de 30 °C. Os pneus de verão mantêm popularidade entre os entusiastas de desempenho em Espanha e Itália, que exigem aderência a altas temperaturas, enquanto os pneus de inverno continuam a ser obrigatórios nas regiões nórdicas. O domínio dos pneus para todas as estações simplifica o inventário dos retalhistas, uma vantagem à medida que o comércio eletrónico cresce. A estabilidade da procura resultante ajuda as fábricas a operar mais próximo da capacidade, melhorando os perfis de custo dos principais intervenientes.

Ao negociar contratos de fornecimento, os OEM avaliam as contribuições do tamanho do mercado de pneus europeu provenientes das linhas para todas as estações. A Nokian reporta crescimento de dois dígitos na sua gama Seasonproof após incorporar 38% de conteúdo de material sustentável. À medida que os regulamentos de rotulagem enfatizam as marcações de flocos de neve e as pontuações de aderência em piso molhado, os fornecedores refinam os padrões de piso para obter classificações superiores, reforçando a diferenciação competitiva.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Design de Pneu: O Radial Domina Enquanto o Sem Ar Emerge

A construção radial representou 94,16% do mercado de pneus europeu em 2024. A sua arquitetura com cintas de aço maximiza a estabilidade da banda de rodagem e a economia de combustível, alinhando-se com os objetivos de eficiência da UE. Os designs diagonais sobrevivem principalmente na agricultura, onde a baixa velocidade mitiga o acúmulo de calor. Os protótipos não pneumáticos, como o Michelin–GM UPTIS, registam um CAGR de 5,56% até 2030 em programas piloto com frotas de transporte urbano. Estas unidades sem ar prometem imunidade a furos e menor manutenção, características valorizadas pelos desenvolvedores de veículos autónomos.

Os obstáculos tecnológicos persistem. Os designers devem contrariar a vibração e o ruído das estruturas de raios para satisfazer as normas de conforto de condução. A paridade de custos com as alternativas radiais depende da moldagem escalável de compósitos complexos de poliuretano. No entanto, as demonstrações públicas no IAA de Munique de 2024 sinalizaram o crescente interesse dos OEM, sugerindo que a adoção de pneus sem ar pode seguir as curvas de expansão do mercado de veículos elétricos.

Por Tipo de Veículo: Os Automóveis de Passeio Dominam mas os Veículos Comerciais Leves Aceleram

Os automóveis de passeio detinham 58,33% da participação do mercado de pneus europeu em 2024, apoiados pelo parque automóvel europeu. A eletrificação aumenta a procura premium, à medida que os proprietários de veículos elétricos escolhem pneus de baixo ruído e alta carga. Os veículos comerciais leves beneficiam do crescimento das entregas de comércio eletrónico, impulsionando ciclos de substituição que superam os dos camiões pesados. As motocicletas continuam a ser parte integrante da mobilidade em Itália e Espanha, sustentando uma procura estável no segmento de duas rodas.

O tamanho do mercado de pneus europeu para aplicações de passageiros está previsto para crescer a um CAGR de 4,11% até 2030. Os OEM especificam diâmetros de aro maiores, empurrando os fabricantes de pneus para tecidos de reforço mais sofisticados e perfis de talão. Os compradores de frotas de carrinhas procuram compostos de alto desgaste e rastreamento habilitado por RFID para minimizar o tempo de inatividade, um nicho onde a Continental e a Bridgestone pilotam modelos de subscrição que agrupam pneus, sensores e manutenção.

Por Aplicação: Quota em Estrada Elevada Enquanto Fora de Estrada Ganha Ritmo

Em 2024, o uso em estrada captou 83,25% da participação do mercado de pneus europeu. Os automóveis de passeio, autocarros e camiões de carga dominam as redes pavimentadas em toda a UE. Os pneus fora de estrada que apoiam projetos de infraestrutura registam um CAGR de 5,18% graças à construção de energias renováveis e à mecanização agrícola. As carregadoras de terraplanagem dos OEM especificam designs radiais de piso profundo capazes de lidar com solos abrasivos, preservando a eficiência de combustível.

Os ganhos de participação do mercado de pneus europeu nos segmentos fora de estrada incentivam a produção localizada. A Michelin investe na capacidade de pneus agrícolas na Hungria para encurtar os prazos de entrega. Entretanto, os sensores inteligentes para pneus de camiões de pedreiras alimentam painéis de telemática, permitindo que os gestores de estaleiro planeiem substituições antes de falhas catastróficas.

Por Utilizador Final: O Pós-Venda Comanda os Volumes

Os canais de pós-venda (substituição e recauchutagem) representaram 69,04% da participação do mercado de pneus europeu nas vendas de 2024 e subirão a um CAGR de 4,55%. Os veículos mais antigos e melhores redes rodoviárias aumentam a quilometragem anual, elevando as taxas de substituição. Os algoritmos preditivos em veículos conectados agendam consultas de serviço, suavizando os picos sazonais tradicionalmente observados antes dos períodos de viagens de férias.

As entregas aos OEM flutuam com os ciclos de produção de veículos ligeiros, mas incorporam cada vez mais compostos sustentáveis para satisfazer os painéis ESG dos fabricantes de automóveis. As recauchutagens mantêm presença nas frotas comerciais onde o custo por quilómetro é escrutinado; as normas da UE garantem a paridade de desempenho, reforçando a aceitação entre as empresas de logística que procuram créditos de emissões.

Por Tamanho de Aro: O Intervalo Médio Domina à Medida que a Estética Aumenta as Rodas

Os aros entre 15 e 20 polegadas detinham 55,13% da participação do mercado de pneus europeu em 2024, equilibrando conforto e acessibilidade. As montagens acima de 20 polegadas cresceram 6,44% de CAGR em SUV e veículos elétricos de luxo, enfatizando o impacto visual. A procura abaixo de 15 polegadas diminuiu à medida que os designs de carros compactos adotaram rodas maiores por razões estéticas.

O aumento de tamanho desafia os engenheiros a manter a conformidade de condução. As alturas das paredes laterais diminuem, exigindo maior controlo da tensão dos cabos e enchimentos de talão avançados. O tamanho do mercado de pneus europeu para categorias de grande diâmetro beneficia os fornecedores com experiência em perfil baixo; o P-Zero Elect da Pirelli exemplifica o crescimento nas especificações de veículos elétricos de 22 polegadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Propulsão: Os Veículos de Combustão Interna Ainda Lideram em Meio à Ascensão dos Veículos Elétricos

Os veículos de combustão interna detinham 75,22% da participação do mercado de pneus europeu em 2024. No entanto, os veículos elétricos a bateria lideram o crescimento com um CAGR de 7,13% até 2030, à medida que regras de CO₂ mais rigorosas entram em vigor. Os híbridos fazem a ponte na transição, exigindo baixa resistência ao rolamento, mas aderência robusta sob travagem regenerativa.

Os fabricantes de pneus segmentam os portfólios do setor de pneus europeu com submarcas exclusivas para veículos elétricos com inserções de espuma e etiquetas RFID. A linha Optimo da Hankook é lançada em 2025 para atender os segmentos de preço médio anteriormente mal servidos, alargando a escolha do consumidor e permitindo um marketing diferenciado.

Análise Geográfica

A Alemanha contribuiu com 21,33% da receita do mercado de pneus europeu em 2024, devido à sua concentrada base de fabricação automóvel, mix de carros premium e forte despesa em substituição. Empresas nacionais como a Continental e as fábricas alemãs da Pirelli capitalizam a proximidade aos OEM, enquanto os centros de investigação e desenvolvimento em Hanôver e Aachen aceleram a implementação de compostos sustentáveis. Os programas federais alemães de incentivo à adoção de veículos elétricos sustentam a procura antecipada pelas linhas especializadas iON e e.Primacy. As redes de retalho integram agendamento digital que associa lembretes de troca de pneus à telemática dos veículos, reforçando a estabilidade do pós-venda.

A Espanha regista o CAGR mais rápido de 6,18% ao longo de 2025-2030. A recuperação económica apoia as vendas de veículos e o papel do país como centro de exportação para a Ford e a Seat, impulsionando os volumes de montagem de fábrica. Os invernos mais amenos estimulam a adoção de pneus para todas as estações entre os pendulares em Madrid e Barcelona. O turismo nacional recupera para os níveis pré-pandemia, elevando os ciclos de substituição das frotas de aluguer. As alianças de distribuidores espanhóis expandem a capacidade de armazém perto do porto de Valência para mitigar os atrasos alfandegários nos pneus de origem asiática.

A França, a Itália e o Reino Unido sustentam cada uma uma elevada procura de substituição enraizada em parques automóveis envelhecidos de dimensão considerável. A França regista uma rápida penetração de veículos elétricos impulsionada por políticas, levando a Michelin a reconverter as linhas de Clermont-Ferrand para compostos de baixo ruído. A cultura de carros de desempenho de Itália preserva a quota de pneus de verão, embora as tendências de conveniência corroam as mudanças sazonais. O canal de comércio eletrónico do Reino Unido lidera a Europa com plataformas de clique para montagem a capturar uma quota de dois dígitos. Os membros da Europa Oriental, nomeadamente a Roménia e a Polónia, atraem novos investimentos em produção. A fábrica de emissões zero da Nokian em Oradea fornecerá a procura de pneus de inverno da Europa Central e reduzirá os prazos de entrega em comparação com a produção finlandesa.

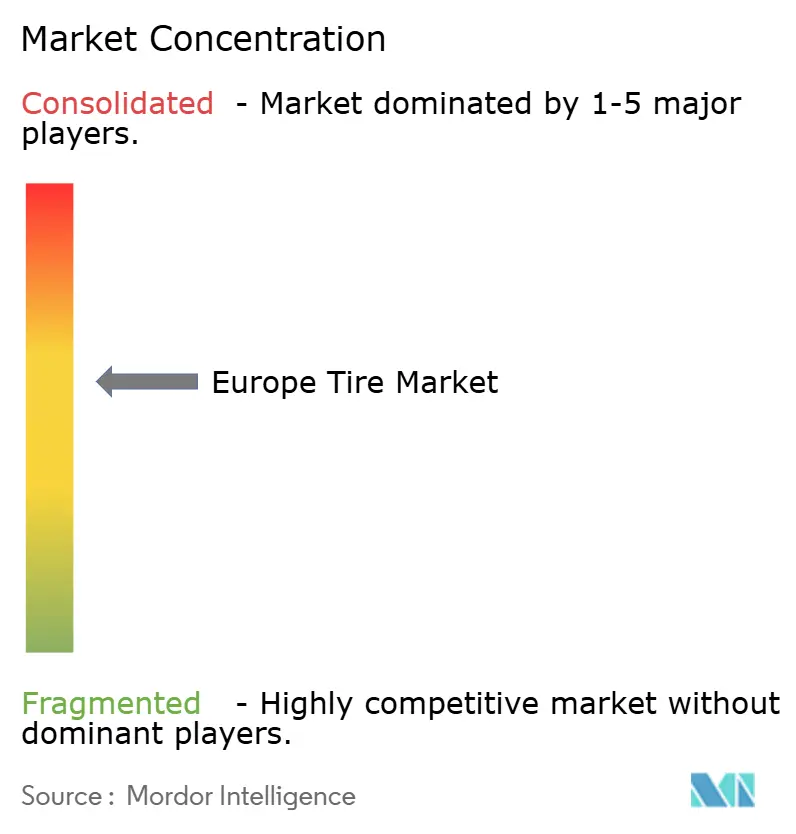

Panorama Competitivo

A concorrência no mercado de pneus europeu centra-se em incumbentes globais que investem fortemente em investigação e desenvolvimento enquanto cultivam canais de venda direta ao consumidor. A Michelin, a Continental, a Bridgestone e a Goodyear detêm a maior quota, beneficiando de marcas icónicas e amplas aprovações de equipamento original. Cada uma prossegue a sustentabilidade através de roteiros internos de neutralidade carbónica, metas de materiais reciclados e rotulagem transparente. A Continental atualiza a sua fábrica portuguesa de Lousado para integrar sensores inteligentes em escala, enquanto a Michelin incorpora chips RFID em todos os pneus de passageiros a partir de 2025.

As desinvestimentos estratégicos e a segmentação de marcas aguçam o foco. A Goodyear vendeu os direitos da Dunlop em certas regiões por USD 701 milhões, financiando o desenvolvimento de pneus para veículos elétricos e a redução da dívida. A Hankook introduz a submarca Optimo em meados de 2025 para ocupar posições de segunda linha sem diluir o posicionamento da marca principal. Os novos participantes chineses sinalizam planos de produção europeia para contornar os direitos antidumping, intensificando a pressão de custos no segmento económico.

A disrupção digital remodela a economia do retalho. A Blackcircles e a Delticom agregam oferta de múltiplos fabricantes, influenciando a transparência de preços. Os fabricantes respondem lançando lojas online diretas de fábrica agrupadas com montagem de parceiros. As plataformas de manutenção preditiva como a ContiConnect aprofundam as relações com as frotas, potencialmente convertendo vendas únicas em subscrições de serviço. Os fornecedores capazes de fundir ciência dos materiais, análise de dados e entrega omnicanal estão posicionados para defender a quota de mercado enquanto capturam as oportunidades emergentes de veículos elétricos e de economia circular.

Líderes do Setor de Pneus na Europa

Michelin

Continental AG

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nokian Tyres expediu os primeiros volumes da sua fábrica de emissões zero em Oradea, Roménia, avaliada em 650 milhões de euros, com foco em linhas de inverno e para todas as estações para a Europa Central e do Sul.

- Janeiro de 2025: A Hankook anunciou o lançamento da submarca Optimo no segundo trimestre de 2025, expandindo a sua gama europeia de segunda linha abaixo dos segmentos premium.

- Junho de 2024: A Firestone introduziu a gama de camiões Roadhawk Winter para frotas que procuram menores custos totais de propriedade.

- Abril de 2024: A Giti Tire lançou a linha de camiões e autocarros Ecoroad com coeficientes de resistência ao rolamento melhorados.

Âmbito do Relatório do Mercado de Pneus na Europa

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas e Bicicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Camiões Pesados e Autocarros |

| Fora de Estrada e Especialidade (OTR, Agricultura, Mineração, Corridas) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Substituição e Recauchutagem) |

| Abaixo de 15 Polegadas |

| 15 – 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas e Bicicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Camiões Pesados e Autocarros | |

| Fora de Estrada e Especialidade (OTR, Agricultura, Mineração, Corridas) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Utilizador Final | OEM |

| Pós-Venda (Substituição e Recauchutagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 – 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pneus na Europa em 2025?

O tamanho do mercado de pneus na Europa é de USD 46,55 mil milhões em 2025 e está definido para crescer a um CAGR de 3,26% até 2030.

Qual é o tipo de pneu mais popular entre os consumidores europeus?

Os pneus para todas as estações lideram a procura, representando 47,15% do volume de 2024 devido à conveniência e aos invernos mais amenos.

O que está a impulsionar os preços premium dos pneus para veículos elétricos?

O peso adicional do veículo e o ruído de estrada amplificado exigem índices de carga mais elevados e revestimentos acústicos, criando um segmento diferenciado de pneus para veículos elétricos que cresce a um CAGR de 7,13%.

Qual é o mercado de pneus europeu de crescimento mais rápido até 2030?

A Espanha regista o CAGR projetado mais elevado de 6,18%, apoiado pelos ganhos de produção automóvel e pela procura de substituição ligada ao turismo.

Página atualizada pela última vez em: