Tamanho e Participação do Mercado de Pneus de Inverno

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

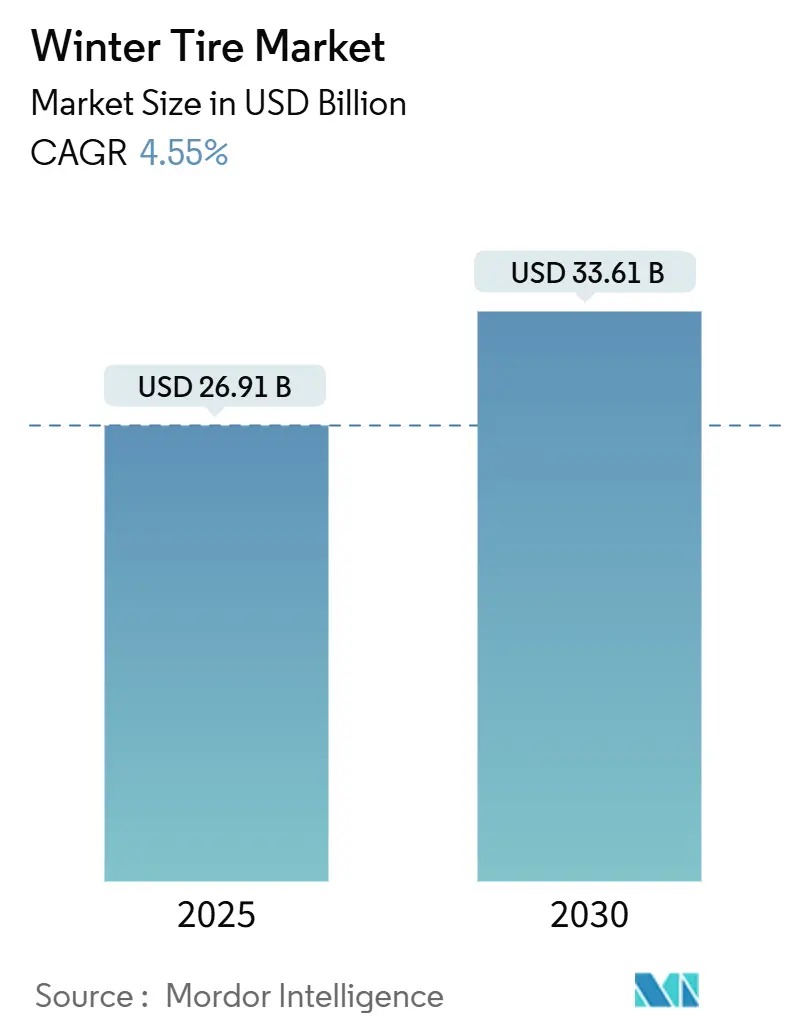

| Tamanho do Mercado (2025) | 26.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 33.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus de Inverno por Mordor Intelligence

O tamanho do Mercado de Pneus de Inverno é estimado em USD 26,91 bilhões em 2025 e deverá atingir USD 33,61 bilhões até 2030, a um CAGR de 4,55% durante o período de previsão (2025-2030). A trajetória de crescimento reflete a adoção regulatória consistente, os aprimoramentos na tecnologia de design de compostos e a transição contínua para veículos elétricos e de aro maior. A expansão das regras de uso obrigatório na Europa e em países selecionados da Ásia-Pacífico sustenta a demanda estrutural, enquanto os requisitos de certificação 3PMSF mantêm os limites de desempenho elevados. O foco do consumidor em segurança, especialmente nas regiões de cinturão de neve, e a premiumização nos segmentos de SUV e crossover sustentam ainda mais os ciclos de reposição e os preços médios de venda. A diferenciação competitiva agora depende de soluções de baixa resistência ao rolamento específicas para veículos elétricos, integração de materiais de base biológica e programas de armazenamento por assinatura que abordam os pontos críticos da propriedade de dois conjuntos.

Principais Conclusões do Relatório

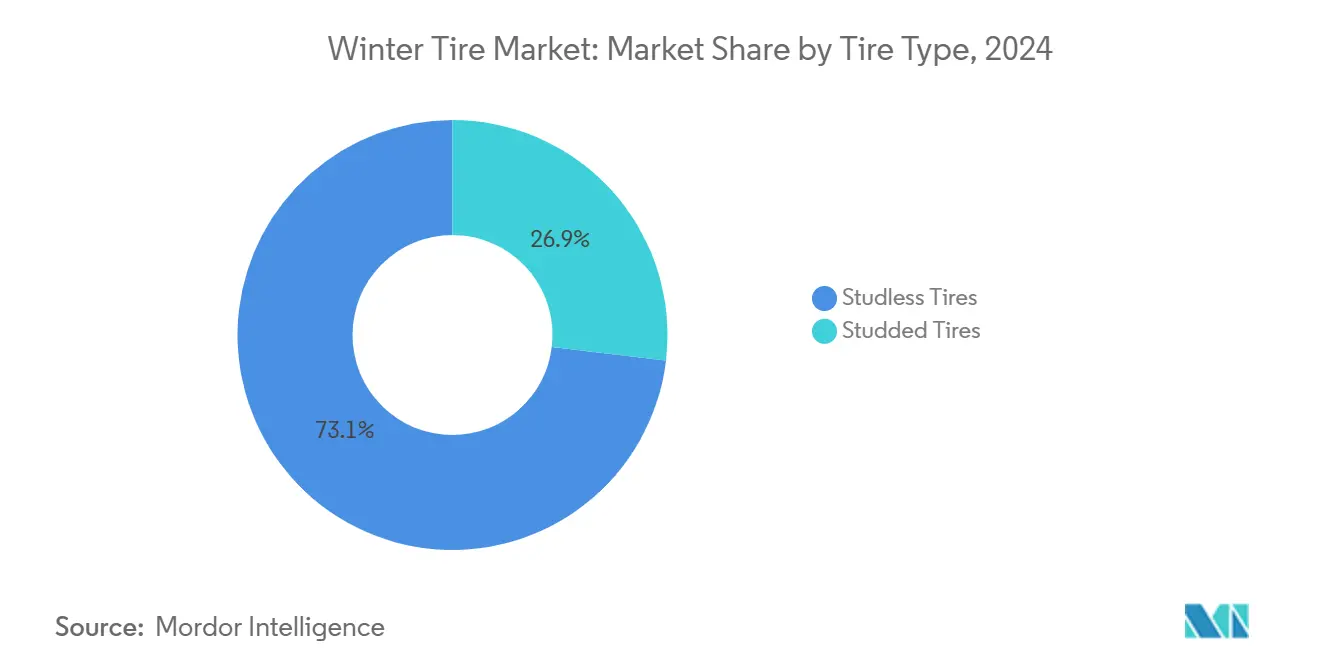

- Por tipo de pneu, os pneus sem cravos capturaram 73,12% da participação do mercado de pneus de inverno em 2024 e avançam a um CAGR de 4,57% até 2030.

- Por tamanho de aro, os produtos de 12-17 polegadas representaram 54,55% do tamanho do mercado de pneus de inverno em 2024, enquanto os aros acima de 22 polegadas registraram o CAGR mais rápido de 4,64% até 2030.

- Por tipo de veículo, os veículos de passeio detiveram uma participação de 68,83% no mercado de pneus de inverno em 2024; o mesmo segmento registrou o CAGR mais alto de 4,63% até 2030.

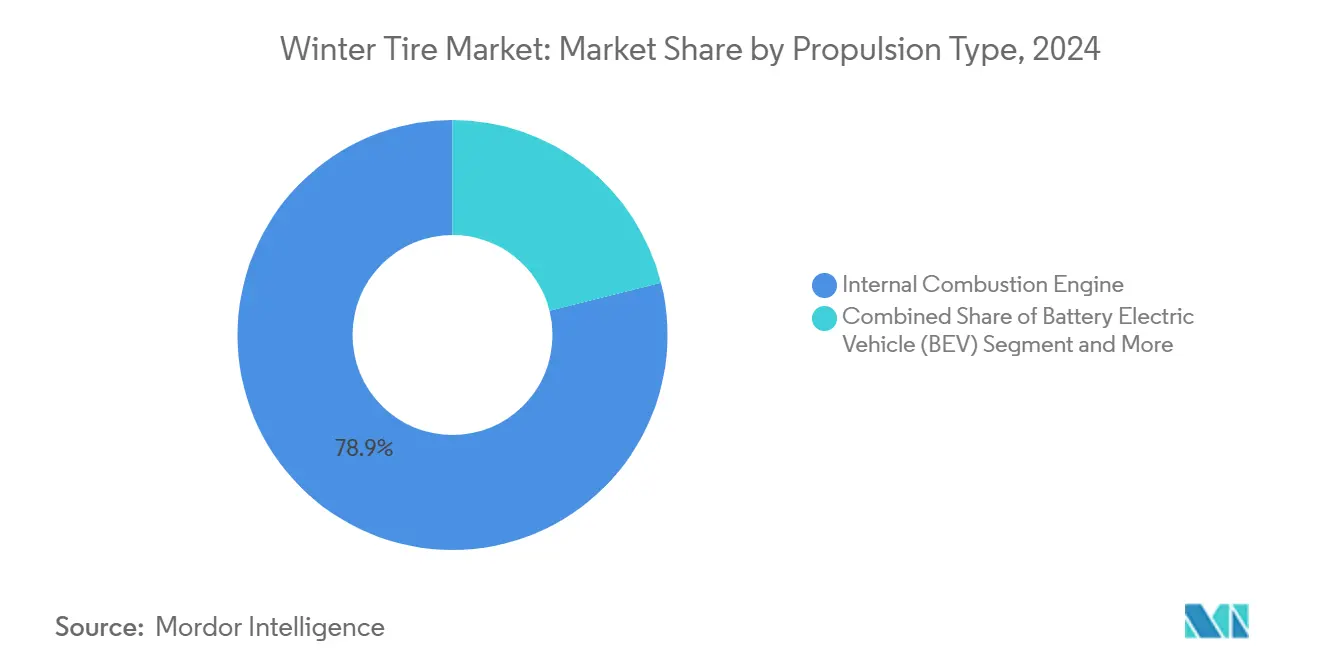

- Por tipo de propulsão, os modelos de combustão interna lideraram com 78,91% de participação no mercado de pneus de inverno em 2024, enquanto os veículos elétricos a bateria cresceram a um CAGR de 4,58% até 2030.

- Por canal de distribuição, o mercado de pós-venda comandou uma participação de 64,57% no mercado de pneus de inverno em 2024 e está se expandindo a um CAGR de 4,66% até 2030.

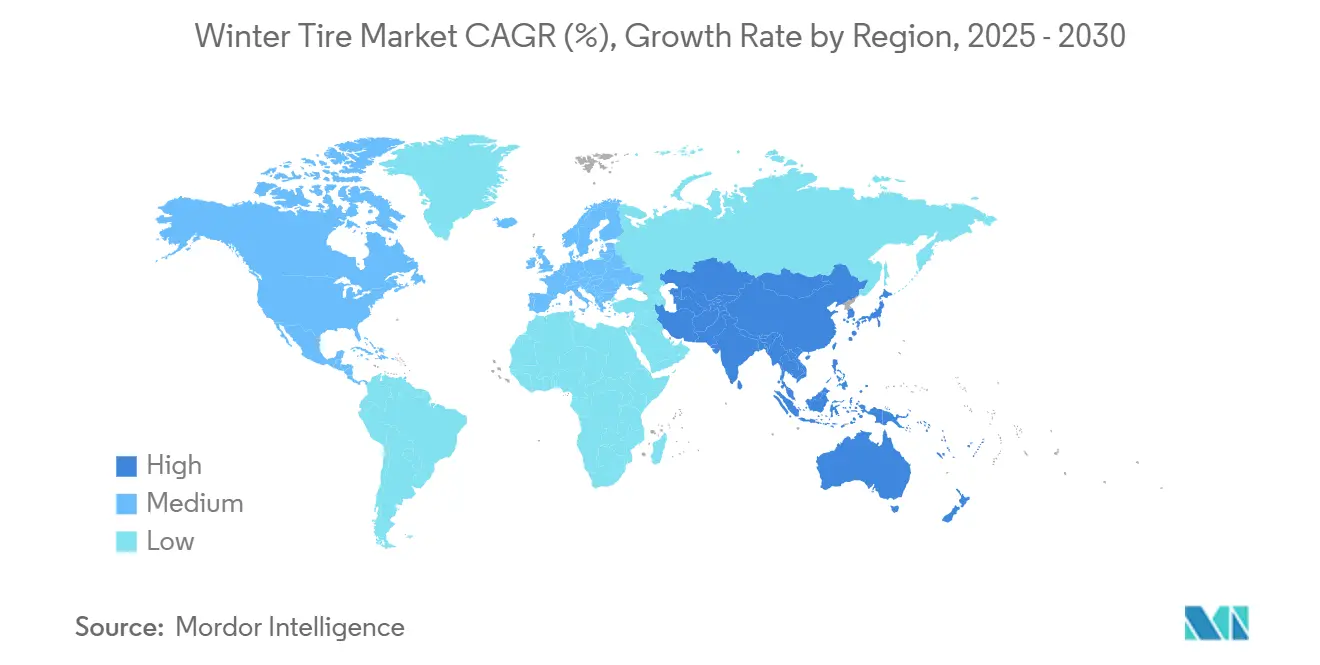

- Por geografia, a Europa liderou com 38,51% da participação do mercado de pneus de inverno em 2024, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 4,61% até 2030.

Tendências e Perspectivas do Mercado Global de Pneus de Inverno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Regulamentações Obrigatórias de Pneus de Inverno | +0.8% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| PARC de SUV e Crossover | +0.6% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Comportamento do Consumidor Centrado em Segurança | +0.5% | Europa, América do Norte, Norte da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Compostos de Inverno de Baixa Resistência ao Rolamento Específicos para Veículos Elétricos | +0.4% | Global, liderado pela Europa e China | Médio prazo (2-4 anos) |

| Compostos de Borracha de Sílica de Base Biológica | +0.3% | Global, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Programas de Troca Sazonal de Pneus como Serviço por Assinatura | +0.2% | América do Norte, mercados piloto na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Regulamentações Obrigatórias de Pneus de Inverno

Os governos continuam a ampliar as leis obrigatórias de pneus de inverno, transformando a demanda episódica em um requisito anual previsível. A União Europeia reforça a certificação 3PMSF em todos os estados-membros, enquanto os protocolos de inspeção da Coreia do Sul medem aderência, frenagem e desgaste para garantir a conformidade[1]"Regulamentações de Pneus de Inverno nos Estados-Membros da UE," Direção-Geral de Mobilidade e Transportes da Comissão Europeia, Europa.eu . O padrão JATMA do Japão obriga metade da profundidade mínima de sulco, encurtando efetivamente os intervalos de substituição. Os operadores comerciais também são afetados; as regras atualizadas do Ministério da Terra, Infraestrutura, Transporte e Turismo proíbem pneus de inverno desgastados em frotas de carga, traduzindo-se em volumes recorrentes no mercado de pós-venda[2]"Manual de Inspeção Veicular 2025," Ministério da Terra, Infraestrutura, Transporte e Turismo, mlit.go.jp. À medida que as regulamentações migram para zonas climáticas de transição, o mercado de pneus de inverno se expande além de sua base tradicional.

Crescimento do PARC de SUV e Crossover Impulsionando Vendas de Tamanhos Maiores

Os registros globais de SUV e crossover continuam crescendo, elevando a demanda por pneus de inverno de 17-22 polegadas e acima de 22 polegadas, que comandam preços premium. O Blizzak 6 da Bridgestone mira esse espaço com a tecnologia ENLITEN ajustada para veículos pesados, enquanto a Continental amplia sua linha CrossContact Winter para 22 polegadas[3]"Lançamento do Produto Blizzak 6," Bridgestone Corporation, bridgestone.com. Pneus de aro maior exigem construções reforçadas para gerenciar pesos em freio mais elevados, especialmente em SUVs elétricos. O segmento premium se beneficia da disposição dos consumidores em combinar veículos de alto valor com soluções de inverno de marcas reconhecidas, sustentando margens mais altas e crescimento de receita no mercado de pneus de inverno.

Comportamento do Consumidor Centrado em Segurança nas Regiões de Cinturão de Neve

A maior conscientização sobre as estatísticas de acidentes em condições de gelo convence os motoristas de que os pneus de inverno são equipamentos de segurança essenciais. Campanhas públicas coreanas citam taxas de mortalidade 4,5 vezes mais altas em rodovias não tratadas, incentivando a instalação sazonal antecipada. As seguradoras no Canadá e em partes dos Estados Unidos agora oferecem descontos no prêmio para uso verificado de pneus de inverno, reforçando os incentivos econômicos. A amplificação nas redes sociais de derrapagens em rodovias sustenta o foco público, e os operadores de frotas especificam cada vez mais pneus de inverno para mitigar o risco de responsabilidade.

Compostos de Inverno de Baixa Resistência ao Rolamento Específicos para Veículos Elétricos

Os veículos elétricos introduzem torque sob demanda e maior peso em freio, forçando os fabricantes de pneus a reformular compostos para aderência em condições de inverno sem comprometer a autonomia. A Michelin co-projetou um pneu de inverno exclusivo para o Porsche Macan EV que adiciona sílica avançada enquanto reduz a resistência ao rolamento. A linha Elect da Pirelli incorpora mais da metade de conteúdo de base biológica, mantendo o desempenho 3PMSF. Os volumes de produção limitados e o desenvolvimento complexo elevam os preços, aumentando o teto de receita para o mercado de pneus de inverno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Desempenho em Pneus para Todas as Estações | -0.7% | Global, particularmente em regiões temperadas | Médio prazo (2-4 anos) |

| Ônus de Armazenamento e Logística para Propriedade de Dois Conjuntos | -0.4% | Áreas urbanas globalmente, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proibições Ambientais sobre Desgaste de Estradas por Pneus com Cravos | -0.3% | Regiões nórdicas, mercados selecionados da América do Norte | Médio prazo (2-4 anos) |

| Invernos Mais Curtos Reduzindo a Demanda na Ásia-Pacífico Temperada | -0.2% | Ásia-Pacífico temperada, expandindo-se para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Desempenho em Pneus para Todas as Estações

Produtos premium para todas as estações, como o Goodyear Vector 4Seasons Gen-3 e o Continental AllSeasonContact 2, agora obtêm classificações "boas" de inverno nos testes da ADAC e da Auto Bild, reduzindo a diferença de desempenho em relação aos pneus de inverno dedicados. Os motoristas urbanos em climas amenos optam cada vez mais pela instalação durante todo o ano para evitar trocas semestrais. Os reguladores japoneses ainda exigem pneus 3PMSF para estradas com obrigatoriedade de correntes, mas a conveniência da propriedade de um único conjunto atrai consumidores conscientes dos custos, corroendo os volumes de reposição esperados pelo mercado de pneus de inverno.

Ônus de Armazenamento e Logística para Propriedade de Dois Conjuntos

As cidades de alta densidade carecem de espaço para pneus fora de temporada. Serviços como o armazenamento de seis meses da Les Schwab atraem principalmente a América do Norte, deixando a maioria dos residentes da Ásia-Pacífico sem opções práticas. Os moradores urbanos mais jovens preferem a simplicidade dos produtos para todas as estações, e os planos de pneus como serviço por assinatura têm preços premium que limitam a adesão. Esse obstáculo logístico exerce pressão descendente sobre a adoção de pneus de inverno em regiões densamente povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: Tecnologias sem Cravos Impulsionam a Evolução do Mercado

Os produtos sem cravos detinham 73,12% da participação do mercado de pneus de inverno em 2024 e estão projetados para ampliar sua liderança a um CAGR de 4,57% até 2030, apoiados por regras ambientais que proíbem partículas de desgaste de estradas por pneus com cravos. Esta parcela do mercado de pneus de inverno se beneficia de misturas de sílica de base biológica que mantêm a banda de rodagem flexível sem cravos metálicos. Em paralelo, os pneus com cravos mantêm uma posição nas regiões nórdicas para gelo extremo, mas enfrentam encargos crescentes e temporadas legais mais curtas, o que limita a adoção.

Os ganhos de desempenho nos compostos sem cravos estão fechando o diferencial histórico de tração no gelo puro, incentivando os reguladores a eliminar gradualmente os cravos. As linhas premium da Bridgestone, Nokian e Continental, que aplicam ranhuras 3D para amplificar a densidade de bordas, melhorando o desempenho de frenagem sem aumentar a abrasão da estrada. A convergência regulatória e de desempenho resultante acelera a transição para soluções sem cravos na Europa, América do Norte e Norte da Ásia-Pacífico.

Por Tamanho de Aro: Dimensionamento Premium Impulsiona a Criação de Valor

A faixa de 12-17 polegadas representou 54,55% do tamanho do mercado de pneus de inverno em 2024 porque atende ao parque global de carros compactos e de médio porte. No entanto, os diâmetros de aro acima de 22 polegadas estão previstos para crescer a um CAGR de 4,64% até 2030, refletindo a popularidade dos SUVs de luxo e dos crossovers elétricos. Esses tamanhos maiores têm preços médios de venda mais altos e exigem designs reforçados de talão e flanco.

Os fabricantes com amplas bibliotecas de moldes e expertise em múltiplos compostos desfrutam de uma vantagem de volume e mix no fornecimento de aros maiores. Por exemplo, a linha WinterContact de 22 polegadas da Continental aborda os picos de torque de veículos elétricos sem sacrificar a aderência em piso molhado. A escala de produção favorece os fornecedores de primeira linha, mas marcas de nicho podem ter sucesso ao se concentrar em tamanhos ultra-grandes que exigem ciclos de design rápidos e lotes de baixo volume.

Por Tipo de Veículo: Dominância de Passeio em Meio ao Crescimento Comercial

Os carros de passeio representaram 68,83% da participação do mercado de pneus de inverno em 2024 e estão previstos para avançar a um CAGR de 4,63%, impulsionados por incentivos de seguros, regulamentações mais amplas e maior conscientização sobre segurança. O tamanho do mercado de pneus de inverno desta categoria cresce à medida que novos motoristas na China e na Europa Oriental mudam de pneus para todas as estações para configurações de inverno dedicadas. Em paralelo, os modelos elétricos dentro do grupo de passeio criam demanda incremental por compostos de inverno de baixa resistência ao rolamento que preservam a autonomia de condução.

Os veículos comerciais leves usados para entrega de última milha no comércio eletrônico precisam de tração de inverno consistente para cumprir os acordos de nível de serviço. As regras atualizadas do Ministério da Terra, Infraestrutura, Transporte e Turismo para inspeções veiculares no Japão e as regulamentações europeias de cabotagem impedem que as frotas operem com pneus de inverno desgastados, sustentando os ciclos de reposição. Os caminhões pesados adotam pneus de inverno seletivamente, mas quando obrigatório, os volumes de compra são significativos devido aos múltiplos eixos.

Por Tipo de Propulsão: A Eletrificação Reformula os Requisitos de Desempenho

Os motores de combustão interna mantiveram 78,91% da participação do mercado de pneus de inverno em 2024, mas os veículos elétricos a bateria expandirão o tamanho do mercado de pneus de inverno para produtos otimizados para veículos elétricos a um CAGR de 4,58% até 2030. Esses pneus gerenciam pesos em freio mais altos e torque instantâneo combinando banda de rodagem de alta sílica com cintas mais rígidas. A linha de inverno específica para veículos elétricos da Michelin reduz a resistência ao rolamento em um décimo, preservando a tração 3PMSF.

Os carros híbridos e híbridos plug-in fazem a ponte na transição, exigindo versatilidade para ciclos de condução tanto a combustão quanto elétrico. Os veículos a célula de combustível permanecem de nicho, mas o interesse no transporte de caminhões a hidrogênio em clima frio pode crescer, impulsionando o desenvolvimento de pneus de inverno especializados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Força do Mercado de Pós-Venda Reflete o Comportamento do Consumidor

O mercado de pós-venda deteve 64,57% da participação do mercado de pneus de inverno em 2024, apresentando o CAGR mais forte de 4,66% até 2030. As trocas sazonais de pneus geram tráfego nas lojas duas vezes por ano, dando aos varejistas independentes e redes alavancagem para vender serviços de valor agregado, como armazenamento ou inflação com nitrogênio. Os consumidores apreciam a maior seleção de marcas em comparação com as concessionárias OEM, incentivando comparações de preço e desempenho no ponto de venda.

Os canais OEM permanecem vinculados a novos embarques de veículos e intervalos de serviço de garantia. No entanto, as especificações de montagem de fábrica influenciam as preferências dos compradores durante a reposição, pressionando os distribuidores do mercado de pós-venda a estocar linhas originais de marca. Os esquemas de pneus como serviço visam borrar as linhas dos canais, mas a adesão depende do custo da assinatura e da cobertura geográfica.

Análise Geográfica

A Europa liderou o mercado de pneus de inverno com 38,51% da participação do mercado de pneus de inverno em 2024, impulsionada por regras 3PMSF universais e maturidade na conscientização do consumidor. Os países nórdicos estão se aproximando da penetração total, enquanto o Sul da Europa registra o maior crescimento incremental à medida que a variabilidade climática desencadeia mudanças de política. A região também é pioneira em regulamentações de baixo ruído e limites de partículas que favorecem os designs sem cravos.

Prevê-se que a Ásia-Pacífico registre um CAGR de 4,61%, o mais rápido do mundo. A China estimula a demanda por meio de subsídios à adoção de veículos elétricos nas províncias do norte, traduzindo-se em novos SKUs para veículos elétricos pesados de aro grande. O mandato de profundidade de sulco do Japão encurta os intervalos de reposição, e a Coreia do Sul aplica inspeções de múltiplos parâmetros que impulsionam compras orientadas pela qualidade. As regiões montanhosas do Sudeste Asiático estão emergindo como bolsões à medida que a densidade de veículos aumenta.

A América do Norte apresenta demanda estável e de alto valor. O Canadá aplica mandatos provinciais e descontos de seguro, resultando em alta penetração em Quebec e na Colúmbia Britânica[4]"Campanha de Segurança de Pneus de Inverno 2025," Transport Canada, tc.canada.ca . Os Estados Unidos têm adoção fragmentada: os estados do norte espelham os padrões europeus, enquanto os estados do sul restringem os pneus de inverno a áreas montanhosas. Aros maiores para picapes e SUVs sustentam um mix premium, e a distribuição no mercado de pós-venda domina as vendas sazonais.

Cenário Competitivo

O mercado de pneus de inverno é moderadamente concentrado, com Bridgestone, Michelin e Continental controlando receitas globais significativas. Esses líderes se diferenciam por meio de designs de banda de rodagem com múltiplos compostos, ranhuras avançadas e linhas específicas para veículos elétricos. As tecnologias ENLITEN da Bridgestone e ContiSeal da Continental combinam eficiência de material com resistência a perfurações, atendendo às metas de sustentabilidade dos OEMs. A Michelin colabora com a especialista em RFID Beontag para introduzir rastreabilidade ao longo dos ciclos de vida dos pneus, alinhando-se com as diretrizes de economia circular.

Jogadores de nível médio como Nokian, Hankook e Toyo competem em pontos fortes de nicho: tração ártica, preços acessíveis e lançamentos rápidos de tamanhos de aro. Os depósitos de patentes em torno de borracha de base biológica e cordas de aço reciclado se intensificam, sinalizando apostas estratégicas na futura legislação ambiental. Os entrantes de espaço em branco aproveitam modelos diretos ao consumidor e armazenamento por assinatura, mas enfrentam pesados requisitos logísticos.

Os especialistas regionais capitalizam as regulamentações locais e as condições das estradas. A Giti mira as províncias do norte da China com pneus sem cravos de custo-benefício, enquanto a Kumho se concentra em contratos de frotas sul-coreanas que exigem desempenho de inverno certificado. A corrida pela compatibilidade com veículos elétricos e credenciais de sustentabilidade é agora o principal campo de batalha para lançamentos de produtos até 2030.

Líderes do Setor de Pneus de Inverno

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nexen Tire estabeleceu um centro de testes de pneus de inverno na Finlândia para aprimorar o desenvolvimento em clima frio e acelerar a validação para lançamentos na Europa e na América do Norte.

- Janeiro de 2025: A TireHub adicionou a Pirelli ao seu portfólio de pneus premium, expandindo a distribuição de pneus de inverno de alto desempenho na América do Norte.

- Janeiro de 2025: A Beontag fez parceria com a Michelin para implementar a tecnologia de rastreabilidade de pneus por RFID a partir de 2025. Esta colaboração melhorará a visibilidade da cadeia de suprimentos e apoiará as metas de economia circular.

Escopo do Relatório Global do Mercado de Pneus de Inverno

| Pneus com Cravos |

| Pneus sem Cravos |

| 12 a 17 polegadas |

| 18 a 21 polegadas |

| Acima de 22 polegadas |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pneu | Pneus com Cravos | |

| Pneus sem Cravos | ||

| Por Tamanho de Aro | 12 a 17 polegadas | |

| 18 a 21 polegadas | ||

| Acima de 22 polegadas | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de pneus de inverno em 2025?

O mercado de pneus de inverno atingiu USD 26,91 bilhões em 2025 e alcançará USD 33,61 bilhões até 2030.

Qual CAGR é esperado para a demanda de pneus de inverno até 2030?

Espera-se que a demanda agregada cresça a um CAGR de 4,55% no período de 2025-2030.

Qual região detém a maior participação nas vendas de pneus de inverno?

A Europa liderou em 2024 com uma participação de receita de 38,51%, impulsionada por mandatos regulatórios e maturidade na adoção pelo consumidor.

Qual tipo de pneu representa a maior parte da receita do mercado de pneus de inverno?

Os pneus sem cravos dominaram com 73,12% de participação no mercado de pneus de inverno em 2024, devido aos avanços tecnológicos e às restrições ambientais sobre cravos.

Por que os veículos elétricos estão influenciando o design dos pneus de inverno?

Os veículos elétricos têm maior peso em freio e torque instantâneo, portanto os pneus de inverno precisam de compostos de baixa resistência ao rolamento e estruturas reforçadas para preservar a autonomia de condução e a segurança.

Qual canal é mais importante para as reposições de pneus de inverno?

O mercado de pós-venda permanece crítico, detendo 64,57% da receita de 2024, pois os consumidores preferem trocas sazonais e ampla escolha de marcas.

Página atualizada pela última vez em: