Tamanho e Participação do Mercado de Aeronaves Militares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

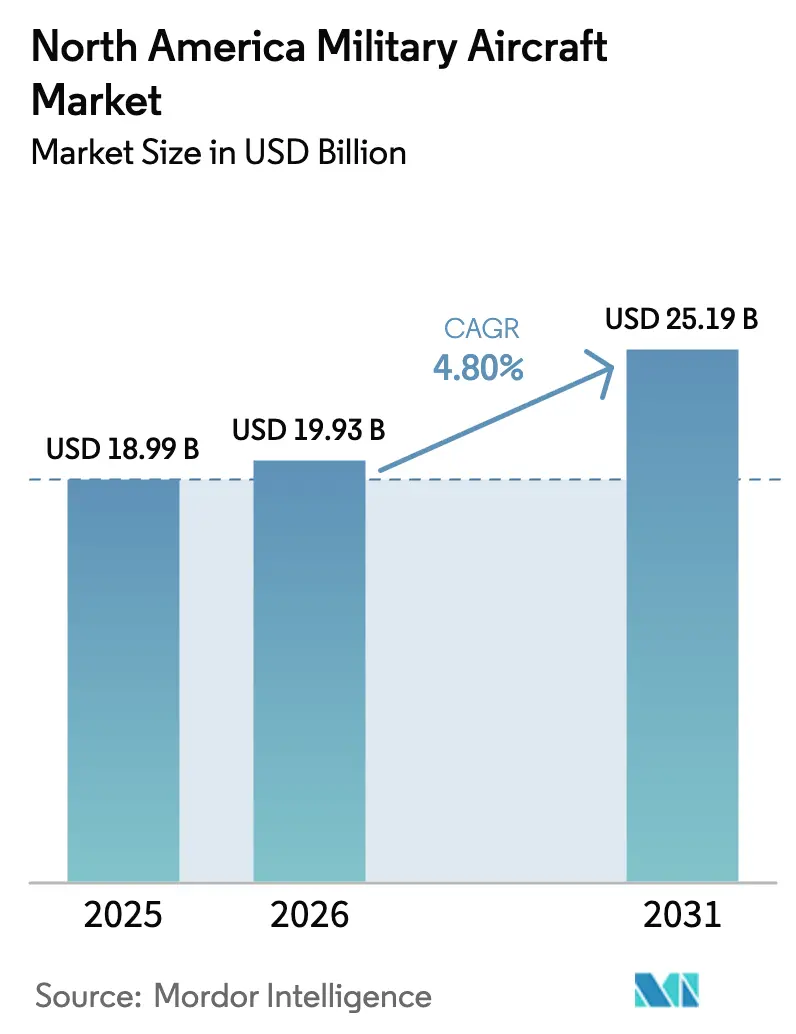

| Tamanho do mercado no ano base (2025) | 18.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Militares da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de aeronaves militares da América do Norte cresça de USD 18,99 bilhões em 2025 para USD 19,93 bilhões em 2026, com previsão de atingir USD 25,19 bilhões até 2031, a um CAGR de 4,80% no período de 2026 a 2031. A modernização contínua da frota, a recapitalização de aeronaves envelhecidas e a adoção constante de aviônica avançada, propulsão e autonomia continuam a moldar a forma como os departamentos de defesa alocam orçamentos de aquisição e manutenção em toda a região. Os marcos de produção e entrega em programas emblemáticos, como a produção recorde do F-35 em 2025 e um plano acelerado de capacidade do B-21 assinado no início de 2026, reforçam um pipeline confiável de plataformas novas que sustentam a demanda. Ao mesmo tempo, uma base instalada em expansão de caças de quinta geração está deslocando os gastos para atividades de pós-venda de alta intensidade e prontidão de missão, recompensando fornecedores com capacidade de reparo, revisão e logística em escala. Os Estados Unidos respondem pela parcela dominante da demanda regional em 2025, com a recapitalização de caças do Canadá e as aquisições direcionadas de helicópteros e transporte aéreo do México ampliando o escopo das oportunidades de curto prazo.

Principais Conclusões do Relatório

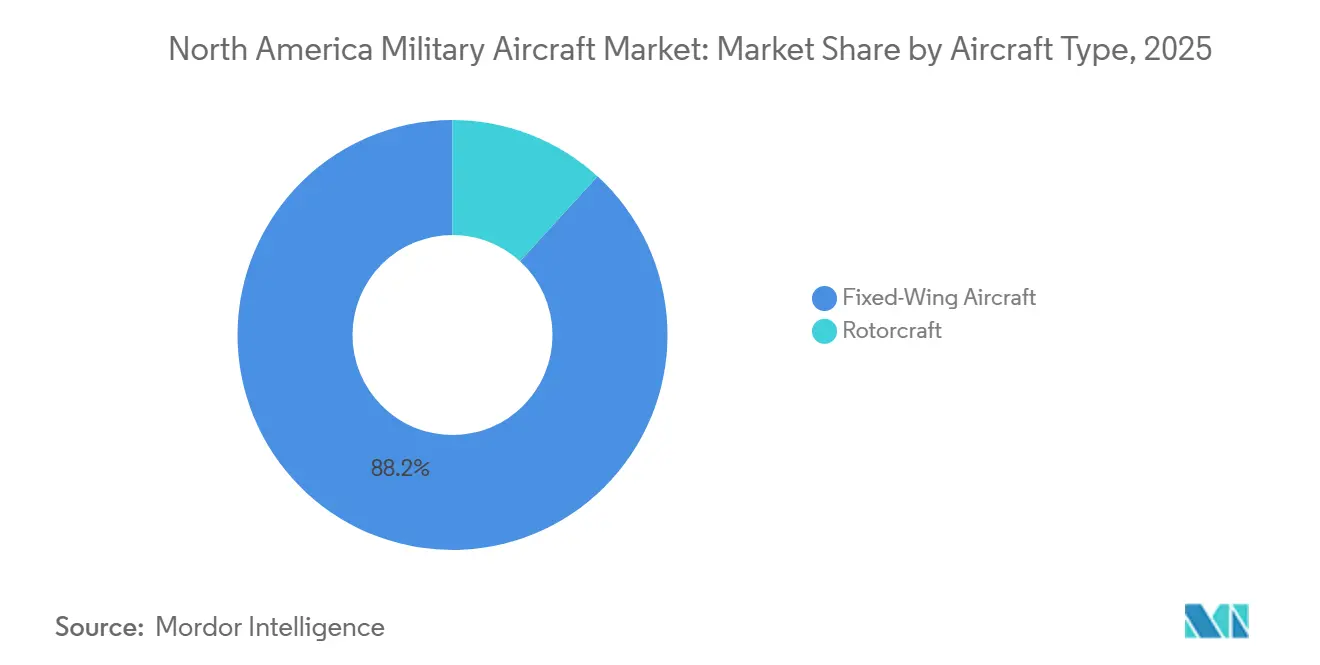

- Por tipo de aeronave, as plataformas de asa fixa lideraram o mercado de aeronaves militares da América do Norte com uma participação de mercado de 88,21% em 2025, e espera-se que cresçam a um CAGR de 5,67% até 2031, impulsionadas pela atividade dos programas F-35 e B-21.

- Por usuário final, a Força Aérea deteve uma participação de 66,54% em 2025, e prevê-se que cresça a um CAGR de 7,21% durante o período de 2026 a 2031.

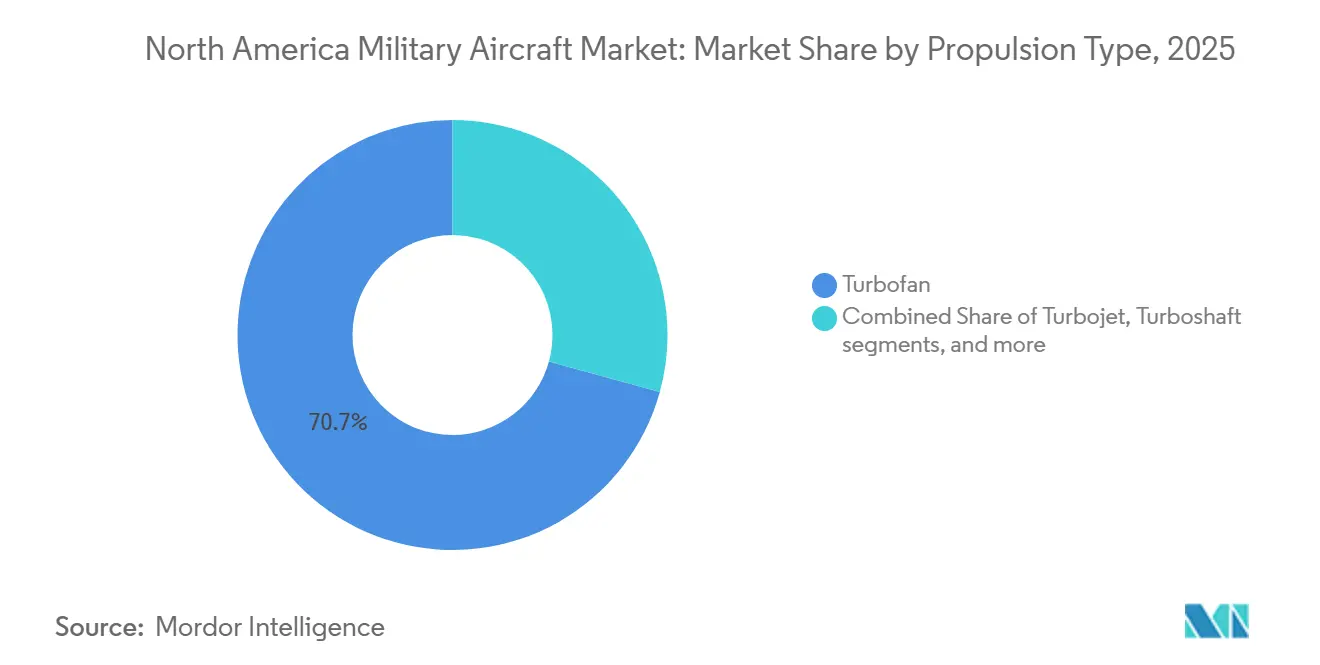

- Por propulsão, os motores turbofan comandaram uma participação de 70,73% do mercado de aeronaves militares da América do Norte em 2025, enquanto os sistemas totalmente elétricos e híbrido-elétricos estão projetados para ser os de crescimento mais rápido, com um CAGR de 6,56% até 2031.

- Por geografia, os EUA detiveram uma participação de 94,43% em 2025 e estão projetados para crescer a um CAGR de 5,55% até 2031, à medida que as aquisições permanecem focadas em plataformas furtivas, aeronaves-tanque e frotas de treinamento.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aeronaves Militares da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O programa F-35 com forte demanda de manutenção impulsiona a demanda do mercado de pós-venda | +1.2% | Global, com núcleo na América do Norte — Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| A Estratégia de Defesa Nacional dos Estados Unidos impulsiona os orçamentos de bombardeiros e aeronaves de reabastecimento de próxima geração | +0.9% | Estados Unidos como principal, com transbordamento de interoperabilidade aliada para o Canadá | Longo prazo (≥ 4 anos) |

| Aquisição do Projeto de Capacidade de Caça do Futuro do Canadá | +0.4% | Canadá, com efeitos em cadeia na cadeia de suprimentos dos Estados Unidos por meio de participação industrial | Médio prazo (2 a 4 anos) |

| Transição para aeronaves de combate com tripulação opcional (aeronaves autônomas de apoio) | +0.8% | Estados Unidos, expandindo para exercícios conjuntos ou da OTAN | Curto a médio prazo (≤ 4 anos) |

| A fabricação aditiva de peças legadas reduz o tempo de aeronave em solo | +0.5% | Em toda a América do Norte, particularmente nos centros de MRO de Ogden, Oklahoma City e Warner Robins | Curto prazo (≤ 2 anos) |

| O mandato de aviônica modular de sistemas abertos acelera os ciclos de retrofit | +0.6% | Mandatos da Força Aérea dos Estados Unidos ou da Marinha dos Estados Unidos, com o Canadá adotando via F-35 ou atualizações do CP-140 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Programa F-35 com Forte Demanda de Manutenção Impulsiona a Demanda do Mercado de Pós-Venda

As entregas do F-35 atingiram um recorde do programa em 2025, e a base instalada está agora redirecionando os gastos regionais para manutenção, peças sobressalentes e capacidade de depósito, o que está alterando o mix de receita para os principais contratantes e fornecedores de Nível 2 ou 3. A Marinha dos Estados Unidos concedeu uma modificação de suporte logístico no final de 2025 que abrange cadeias de suprimentos globais e prontidão da frota até o início da década de 2030, um indicador da intensidade do mercado de pós-venda da plataforma no mercado de aeronaves militares da América do Norte. A aquisição de 88 F-35A pelo Canadá incorpora participação industrial em trabalhos de manutenção doméstica, estendendo-se a dispositivos de treinamento e revisão de componentes, fortalecendo uma presença de MRO transfronteiriça. As taxas de prontidão de missão da Força Aérea dos Estados Unidos ficaram abaixo das metas do serviço no ano fiscal de 2024, o que aumentou a atenção sobre o acesso a dados técnicos, disponibilidade de peças e capacidade de manutenção para reduzir o tempo de aeronave em solo e melhorar a geração de saídas. A escala dos contratos de manutenção e das iniciativas de estoque de peças sobressalentes ressalta que o crescimento do mercado de pós-venda é agora um impulsionador central do mercado de aeronaves militares da América do Norte, mesmo com a continuação das acelerações de produção.

A Estratégia de Defesa Nacional dos Estados Unidos Impulsiona os Orçamentos de Bombardeiros e Aeronaves de Reabastecimento de Próxima Geração

As prioridades de dissuasão estratégica mantêm a aeronave de reabastecimento KC-46 e o bombardeiro B-21 na vanguarda das aquisições de aeronaves dos Estados Unidos, com o programa de aeronave de reabastecimento registrando sua 100ª entrega em 2025 e garantindo lotes adicionais apesar de cobranças de perdas anteriores. A Força Aérea dos Estados Unidos assinou um acordo de USD 4,5 bilhões no início de 2026 para expandir a capacidade de produção do B-21, comprimindo os cronogramas em direção à implantação operacional em 2027 e proporcionando visibilidade de longo prazo para fornecedores de revestimentos, compósitos e sistemas de missão. O investimento contínuo em propulsão adaptativa e melhorias de eficiência de combustível para plataformas futuras também apoia o controle de custos do ciclo de vida, ao mesmo tempo que permite vantagens de alcance e carga útil para missões de próxima geração. Em conjunto, esses compromissos sustentam a perspectiva de demanda para o mercado de aeronaves militares da América do Norte em frotas de bombardeiros e aeronaves de reabastecimento de longo ciclo, ao mesmo tempo que reforçam os benefícios de interoperabilidade aliada para o Canadá.

Aquisição do Projeto de Capacidade de Caça do Futuro do Canadá

O plano de recapitalização de caças do Canadá traz 88 F-35As para o serviço com pacotes de treinamento, infraestrutura e manutenção que se estendem até a década de 2030, aprofundando a integração com as arquiteturas de defesa aérea da América do Norte.[1]Relatório da Equipe, "Projeto de Capacidade de Caça do Futuro," Governo do Canadá, canada.ca A participação industrial do programa cria trabalho duradouro para fornecedores canadenses em áreas como manutenção de células, simuladores de missão e sistemas eletrônicos, o que vincula as empresas canadenses à logística mais ampla do F-35 em todo o mercado de aeronaves militares da América do Norte. A liderança federal articulou uma estratégia industrial de defesa focada em segurança, prosperidade e autonomia estratégica, apoiando a continuidade da política para a recapitalização de caças e a manutenção relacionada. Essas dinâmicas alimentam o mercado de aeronaves militares da América do Norte por meio de uma combinação de aquisição direta, interoperabilidade aliada e compromissos de manutenção de longo prazo vinculados ao programa F-35.

Transição para Aeronaves de Combate com Tripulação Opcional — Aeronaves Autônomas de Apoio

O planejamento dos Estados Unidos avançou decisivamente em direção ao trabalho em equipe de caças tripulados com aeronaves autônomas de menor custo para aumentar o ataque, o sensoriamento e a guerra eletrônica em teatros contestados. O esforço de Aeronaves de Combate Colaborativas da Força Aérea está alinhado com o desenvolvimento de caças de sexta geração e foi projetado para melhorar a sobrevivência e a capacidade, ao mesmo tempo que distribui o risco entre plataformas descartáveis. Os fornecedores de propulsão já estão deslocando seus portfólios para turbofans menores adequados a projetos descartáveis, com campanhas de teste em 2025 demonstrando melhorias de desempenho adaptadas a essa classe. A abordagem comprime as caudas de manutenção em relação aos jatos de quarta e quinta geração e eleva as atualizações de software e sistemas de missão como as principais alavancas de atualização de capacidade. À medida que esses programas transitam de protótipos para a produção inicial, eles criam uma nova faixa de demanda dentro do mercado de aeronaves militares da América do Norte, ao mesmo tempo que reformulam a forma como os principais contratantes e fornecedores alinham os investimentos em hardware e software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de titânio e compósitos na cadeia de suprimentos restringe as acelerações de produção | -0.7% | Centros de fabricação da América do Norte — Seattle, Fort Worth, Palmdale e Montreal | Curto a médio prazo (≤ 4 anos) |

| As resoluções continuadas do Congresso atrasam a liberação de financiamento de longo prazo | -0.6% | Contratação federal dos Estados Unidos, impacto indireto nos cronogramas de Vendas Militares ao Exterior do Canadá | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados em aviação militar | -0.5% | Em toda a América do Norte, aguda nas bases da Força Aérea dos Estados Unidos e nas instalações de nível de depósito da Marinha | Médio prazo (2 a 4 anos) |

| Limites de ruído e emissões próximos às bases restringem as alocações de horas de voo | -0.3% | Bases dos Estados Unidos próximas a centros urbanos — Whidbey Island, Westfield-Barnes e Fort Smith — impacto limitado no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Titânio e Compósitos na Cadeia de Suprimentos Restringe as Acelerações de Produção

As interrupções no fornecimento de titânio e compósitos avançados que atingiram o pico em 2025 prolongaram os prazos de entrega e aumentaram os custos, afetando a estabilidade de produção para linhas de transporte, caças e aeronaves de asa rotativa. A aeronave de reabastecimento KC-46 incorreu em uma cobrança de perda adicional no início de 2026, que a administração vinculou às pressões da cadeia de suprimentos, destacando a sensibilidade de margem dos contratos de desenvolvimento e produção de preço fixo sob estresse de materiais. Os gerentes de programa aumentaram a dependência de estratégias de fabricação digital e aditiva para reduzir a contagem de peças e diversificar materiais, incluindo bicos de combustível impressos em 3D que usam ligas de cobalto-cromo no lugar de metais mais difíceis de obter. Embora os grandes contratantes principais possam implantar integração vertical para mitigar riscos, os fornecedores menores enfrentam pressões de liquidez e capital de giro que podem atrasar as entregas e paralisar as taxas de aceleração. Essas pressões moderam o impulso de receita no mercado de aeronaves militares da América do Norte e concentram a atenção no desenvolvimento de fornecedores e em acordos plurianuais para estabilizar os custos de insumos.

As Resoluções Continuadas do Congresso Atrasam a Liberação de Financiamento de Longo Prazo

No ano fiscal de 2025, as operações foram conduzidas sob uma resolução continuada, que atrasou as obrigações e adiou novos programas, reduzindo a capacidade dos escritórios de programa de fazer pedidos de longo prazo e proteger as curvas de aprendizado nas linhas principais. A incerteza de financiamento também eleva os custos de segunda ordem, pois os contratantes mantêm estoque excessivo ou subutilizam a capacidade, ambos os quais corroem a economia unitária. Nesse ambiente, as eficiências de aquisição plurianual são mais difíceis de alcançar, o que aumenta os custos do programa e pode estender os cronogramas de entrega para aeronaves de reabastecimento, caças e aeronaves de asa rotativa. Essas dinâmicas pesam sobre o ritmo de modernização dentro do mercado de aeronaves militares da América do Norte e amplificam o valor de dotações estáveis que permitem contratos de preço fixo firme e compromissos ordenados de fornecedores. Os programas de treinamento e manutenção também enfrentam interrupções sob resoluções continuadas, colocando mais pressão sobre a prontidão e o rendimento do depósito nos ciclos orçamentários subsequentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Primazia das Aeronaves de Asa Fixa Mascara uma Onda de Modernização das Aeronaves de Asa Rotativa

As plataformas de asa fixa responderam por 88,21% da participação do mercado de aeronaves militares da América do Norte em 2025 e devem crescer a um CAGR de 5,67% até 2031, com as entregas do F-35 no final do ano estabelecendo um recorde e a produção em baixa taxa do B-21 avançando, reforçando a liderança das frotas furtivas e multifuncionais. O mercado é ainda apoiado por programas de extensão de vida para jatos legados que reduzem o risco de recapitalização enquanto adicionam atualizações de conectividade e sobrevivência. Os programas de Modificação de Vida Útil de Serviço estendem a vida das frotas e sustentam a carga de trabalho do depósito, e uma grande frota de transporte centrada no C-130J garante a demanda de mobilidade intra-teatro em componentes ativos e de reserva. A aquisição de aeronaves de treinamento apoia o rendimento para novos pilotos e quadros de instrutores, adicionando uma parcela constante de pedidos que ajudam a manter a continuidade da produção nas principais instalações.

O investimento em aeronaves de asa rotativa cresce a partir de uma base menor e está orientado para variantes de elevação pesada, ataque e missão especial que substituem aeronaves com alta intensidade de horas de voo. Os pedidos de Apache e Chinook em 2025 e 2026 sustentaram as linhas e financiaram melhorias de bloco, enquanto os esforços futuros de elevação vertical do Exército posicionam aeronaves de asa rotativa inclinável para moldar as escolhas de design de força de longo prazo. Os caminhos de modernização que adicionam alcance, carga útil e integração de rede sustentam a justificativa do programa e apoiam atualizações do ciclo de vida que se propagam pelo ecossistema de manutenção do mercado de aeronaves militares da América do Norte. Os derivados missionados para operações especiais, evacuação médica e busca e resgate em combate retêm configurações premium e reforçam o papel das aeronaves de asa rotativa nas doutrinas de operações distribuídas.

Por Serviço do Usuário Final: A Força Aérea Domina o Mercado

A Força Aérea deteve uma participação de 66,54% das aquisições em 2025 no mercado de aeronaves militares da América do Norte, e espera-se que cresça a um CAGR de 7,21% durante 2026 a 2031, refletindo a escala de suas frotas de caças, bombardeiros, aeronaves de reabastecimento e treinamento alinhadas com as responsabilidades do Título 10. Os planos orçamentários de 2026 priorizam bombardeiros furtivos, aeronaves de reabastecimento, sistemas de treinamento e munições que permitem operações distribuídas e efeitos de penetração, estabilizando os pedidos em carteira e apoiando a visibilidade dos fornecedores. A Marinha e o Corpo de Fuzileiros Navais sustentam a aviação embarcada e anfíbia com plataformas novas e remanufaturadas, enquanto aeronaves de asa rotativa de elevação pesada proporcionam uma mudança de patamar na carga útil para bases expedicionárias. Os programas de aviação do Exército mantêm a capacidade utilitária e de elevação pesada ao lado de programas de elevação futura que melhorarão a velocidade e o alcance.

Os usuários de Operações Conjuntas ou Especiais apresentam crescimento moderado, refletindo a ampla adoção de conceitos de trabalho em equipe, aeronaves de asa rotativa missionadas e ISR de longa duração. Os investimentos em arquiteturas de aeronaves colaborativas permitem que caças e bombardeiros tripulados estendam o alcance e a sobrevivência, distribuindo o risco entre plataformas descartáveis. O crescimento neste segmento de usuários reformula o mix de fornecedores no setor de aeronaves militares da América do Norte, criando oportunidades para fornecedores menores de propulsão, sistemas de missão e autonomia.

Por Tipo de Propulsão: A Dominância do Turbofan Cede Espaço aos Pioneiros Híbrido-Elétricos

Os motores turbofan capturaram uma participação de 70,73% em 2025, pois caças, bombardeiros e aeronaves de reabastecimento dependem dessa classe para desempenho e sobrevivência, ancorando o segmento de propulsão do mercado de aeronaves militares da América do Norte. Os investimentos em propulsão adaptativa e híbrido-elétrica continuaram em 2025 e 2026, com marcos importantes de testes em solo visando maior eficiência e gerenciamento térmico mais flexível, ajudando as futuras células a expandir os envelopes de alcance e carga útil. A Pratt & Whitney validou ganhos significativos de empuxo em famílias de motores pequenos para aplicações não tripuladas, indicando que as plataformas descartáveis estão impulsionando uma mudança nos requisitos de propulsão. Os turboélices permanecem centrais para o transporte aéreo tático e são valorizados pela resiliência em campos austeros, preservando a utilidade em missões de socorro humanitário e logística de defesa.

A propulsão totalmente elétrica e híbrido-elétrica é a categoria de crescimento mais rápido, com um CAGR de 6,56% no mercado de aeronaves militares da América do Norte durante 2026 a 2031, apoiada por estudos patrocinados pelo Exército e colaborações em demonstradores de classe megawatt. O investimento de grandes empresas aeroespaciais em arquiteturas híbrido-elétricas e turbogeneradores sinaliza uma potencial transição da mobilidade aérea regional e urbana para funções de logística e vigilância militares. Os cronogramas de adoção são governados pelos caminhos de aeronavegabilidade e qualificação ambiental, que determinarão o ritmo de implantação no curto prazo. À medida que a certificação amadurece, os pioneiros em tecnologias híbrido-elétricas ganharão vantagem em carga útil, alcance e economia de manutenção, adicionando novas opções de propulsão ao setor de aeronaves militares da América do Norte.

Análise Geográfica

Os Estados Unidos responderam por 94,43% dos gastos em 2025, impulsionados por portfólios de bombardeiros, caças, aeronaves de reabastecimento, aeronaves de asa rotativa, treinamento e missão especial. As prioridades de aquisição em 2026 sustentam o financiamento para plataformas furtivas, aeronaves de reabastecimento e munições, ao mesmo tempo que apoiam o treinamento e a manutenção para proteger as taxas de prontidão de missão. Os Estados Unidos também têm projeção de crescer a um CAGR de 5,55% até 2031, à medida que a modernização persiste e plataformas de longo ciclo como o B-21 e o KC-46 ancoram o pipeline.

A recapitalização de caças do Canadá entrega 88 F-35As, com atividades de treinamento, basing e manutenção distribuídas ao longo da década, reforçando a integração binacional sob estruturas compartilhadas de defesa aérea. Os arranjos de participação industrial direcionam trabalho para fornecedores canadenses em simulação, MRO e eletrônica, proporcionando capacidade de manutenção duradoura. A estratégia industrial de defesa do governo enfatiza tanto a capacidade quanto a segurança econômica, o que sustenta os compromissos dos parceiros enquanto aumenta a participação aeroespacial doméstica.

O México retomou a modernização direcionada com novos helicópteros, uma aeronave de transporte C-130J e VANTs estratégicos, que fortalecem as missões de apoio civil e segurança enquanto restauram a capacidade crítica de transporte aéreo e vigilância.[2]Gastón Dubois, "Fuerza Aérea Mexicana anuncia la compra de 10 helicópteros," Aviacionline, aviacionline.com As entregas planejadas do C-130J aprimoram as operações de socorro a desastres e humanitárias e criam caminhos para uma interoperabilidade mais profunda com as unidades dos Estados Unidos e do Canadá durante exercícios conjuntos.

Cenário Competitivo

O mercado de aeronaves militares da América do Norte reflete consolidação moderada no nível dos principais contratantes, com cinco grandes contratantes respondendo por uma parcela significativa dos principais contratos em 2025, enquanto a intensidade competitiva permanece alta devido às estruturas de contrato único. A Lockheed Martin escalou as entregas do F-35 ao longo de 2025 e garantiu grandes lotes de produção, estendendo a visibilidade de sua franquia de caças e otimizando as curvas de aprendizado em montagem final e verificação. A Northrop Grumman avançou o B-21 Raider com um acordo de capacidade de produção de USD 4,5 bilhões em fevereiro de 2026, garantindo investimentos de longo prazo em fabricação furtiva e integração de revestimentos.[3]Greg Hadley, "Air Force Announces B-21 Production Deal," Air & Space Forces Magazine, airandspaceforces.com A Boeing equilibrou as entregas de aeronaves de reabastecimento com novos contratos para helicópteros de ataque e atualizações de vida útil de serviço em caças embarcados, ajudando a estabilizar sua carteira de pedidos de defesa.

Os padrões estratégicos mostram os principais contratantes aprofundando a integração vertical e a engenharia digital para comprimir cronogramas e melhorar a fabricabilidade. As empresas focadas em autonomia estão enfatizando a autonomia baseada em software e arquiteturas abertas que se integram rapidamente com sistemas de missão. A unidade militar da Bell reportou receita mais alta em 2025, à medida que o programa de elevação de próxima geração do Exército avançou em direção aos marcos iniciais. Os fornecedores de motores e sistemas estão se alinhando com roteiros híbrido-elétricos e motores de pequeno empuxo para aeronaves autônomas de apoio, ao mesmo tempo que avançam demonstradores de classe megawatt que podem escalar para funções logísticas.

Os contratos recentes destacam a natureza de longo prazo dos programas de bombardeiros, aeronaves de reabastecimento e elevação pesada no mercado de aeronaves militares da América do Norte. Os contratos duplos da Boeing para aeronaves de reabastecimento KC-46 e helicópteros AH-64E Apache no final de 2025, e o contrato expandido do C-130J da Lockheed Martin, sustentam múltiplos centros de produção. O contrato do NGAD para a Boeing em março de 2025 ilustra a importância de portfólios diversificados em células, sistemas e manutenção. A conformidade com o ITAR e o DFARS, bem como os requisitos de maturidade em cibersegurança, permanece crítica para a execução de contratos e oportunidades de exportação.

Líderes do Setor de Aeronaves Militares da América do Norte

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Northrop Grumman Corporation e a Força Aérea dos Estados Unidos finalizaram um acordo de USD 4,5 bilhões para expandir a capacidade de produção do B-21 Raider em 25%, a fim de agilizar os cronogramas de entrega e alcançar a implantação operacional na Base da Força Aérea de Ellsworth, Dakota do Sul, até 2027.

- Dezembro de 2025: A Lockheed Martin garantiu uma expansão de USD 10 bilhões em seu contrato do C-130J Super Hercules com a Força Aérea dos Estados Unidos, elevando o valor total do programa para desenvolvimento, engenharia, integração e entrega até a década de 2030.

- Outubro de 2025: Em um contrato avaliado em mais de USD 173 milhões, a Força Aérea dos Estados Unidos concedeu à Boeing um contrato para produzir 8 helicópteros MH-139A Grey Wolf adicionais e fornecer serviços de suporte de treinamento e manutenção.

- Setembro de 2025: A Lockheed Martin e o Escritório do Programa Conjunto do F-35 finalizaram um acordo para os lotes 18 a 19, cobrindo a produção e entrega de até 296 aeronaves F-35 para expandir a frota global.

Escopo do Relatório do Mercado de Aeronaves Militares da América do Norte

Uma aeronave militar é qualquer aeronave operada pelas forças armadas de uma nação para fins de defesa, combate, apoio ou treinamento. Ao contrário das aeronaves civis (usadas para passageiros ou carga), as aeronaves militares são projetadas para missões como combate, transporte de tropas, coleta de inteligência ou apoio logístico.

O mercado de aeronaves militares da América do Norte é segmentado por tipo de aeronave, serviço do usuário final, tipo de propulsão e geografia. Por tipo de aeronave, o mercado é segmentado em asa fixa e asa rotativa. Por serviço do usuário final, o mercado é classificado em força aérea, aviação do exército, aviação naval/corpo de fuzileiros navais, operações conjuntas/especiais e paramilitar e guarda costeira. Por tipo de propulsão, o mercado é segmentado em turbofan, turbojet, turboélice, turboeixo e totalmente elétrico/híbrido-elétrico. O relatório também abrange os tamanhos de mercado e previsões para os três países do mercado de aeronaves militares da América do Norte em toda a região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | |

| Aeronave de Transporte | |

| Outras Aeronaves | |

| Aeronaves de Asa Rotativa | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Turbofan |

| Turbojet |

| Turboélice |

| Turboeixo |

| Totalmente Elétrico/Híbrido-Elétrico |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outras Aeronaves | ||

| Aeronaves de Asa Rotativa | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Outros Helicópteros | ||

| Por Serviço do Usuário Final | Força Aérea | |

| Aviação do Exército | ||

| Aviação Naval/Corpo de Fuzileiros Navais | ||

| Operações Conjuntas/Especiais | ||

| Paramilitar e Guarda Costeira | ||

| Por Tipo de Propulsão | Turbofan | |

| Turbojet | ||

| Turboélice | ||

| Turboeixo | ||

| Totalmente Elétrico/Híbrido-Elétrico | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, são considerados subtipos de aeronaves, como aeronaves de asa fixa e aeronaves de asa rotativa, com base em suas aplicações.

- Tipo de Fuselagem - Aeronave Multifunção, Transporte, Aeronave de Treinamento, Bombardeiros, Aeronave de Reconhecimento, Helicópteros Multimissão, Helicópteros de Transporte e diversas outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | A ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade | Um Certificado de Aeronavegabilidade é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de solo, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves existentes de caça, ataque e ataque ao solo para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarino (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura