Tamanho e Participação do Mercado de Aviação Geral da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

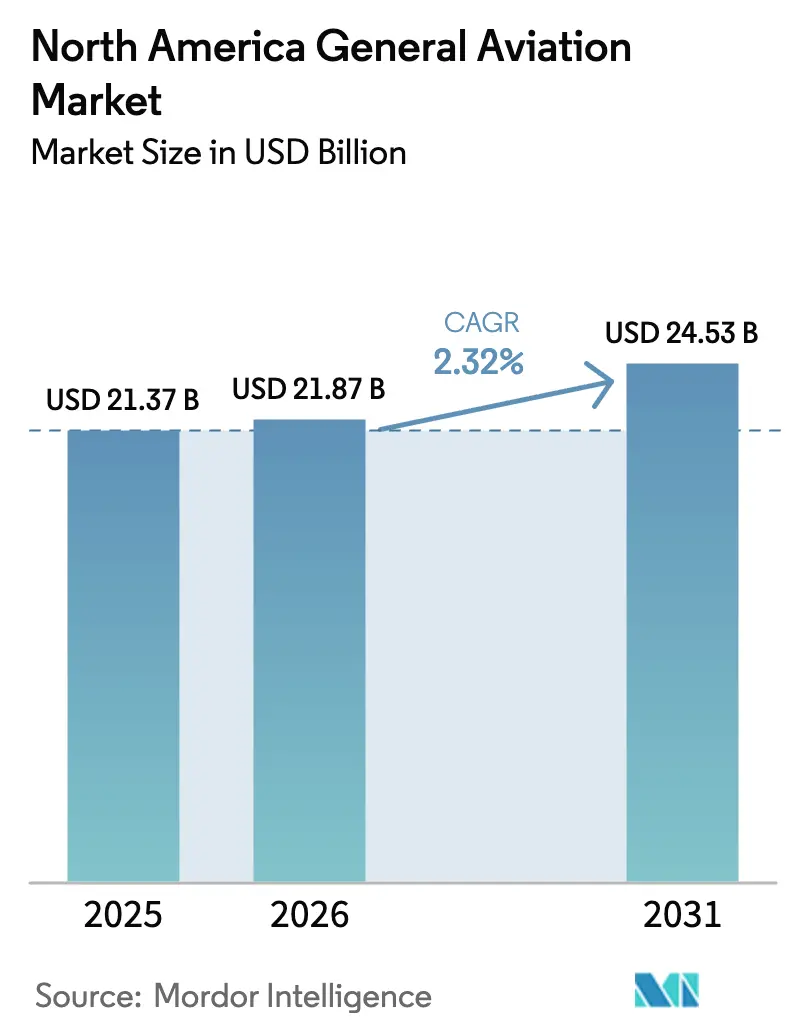

| Tamanho do mercado no ano base (2025) | 21.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral da América do Norte por Mordor Intelligence

O tamanho do mercado de aviação geral da América do Norte deve crescer de USD 21,37 bilhões em 2025 para USD 21,87 bilhões em 2026 e tem previsão de atingir USD 24,53 bilhões até 2031 a um CAGR de 2,32% no período de 2026-2031.

O impulso atual decorre da demanda estável de indivíduos de alto patrimônio líquido, da ênfase corporativa em viagens que economizam tempo e de atualizações seletivas de frota, em vez de uma expansão ampla de volume. As aeronaves de asa fixa a pistão permanecem fundamentais para treinamento e uso pessoal, mas os programas de mobilidade aérea avançada (MAA) introduziram um novo nicho de crescimento à medida que os marcos regulatórios se consolidam. Enquanto isso, a propulsão convencional a pistão e turbina mantém uma liderança expressiva na base instalada, embora os sistemas elétricos e híbridos estejam ganhando terreno de forma constante. No geral, o mercado de aviação geral da América do Norte beneficia-se de uma base de usuários resiliente, cronogramas de produção impulsionados por carteiras de pedidos e modelos de serviço emergentes com ativos reduzidos que mantêm as taxas de utilização elevadas enquanto moderam os volumes de novas construções.

Principais Conclusões do Relatório

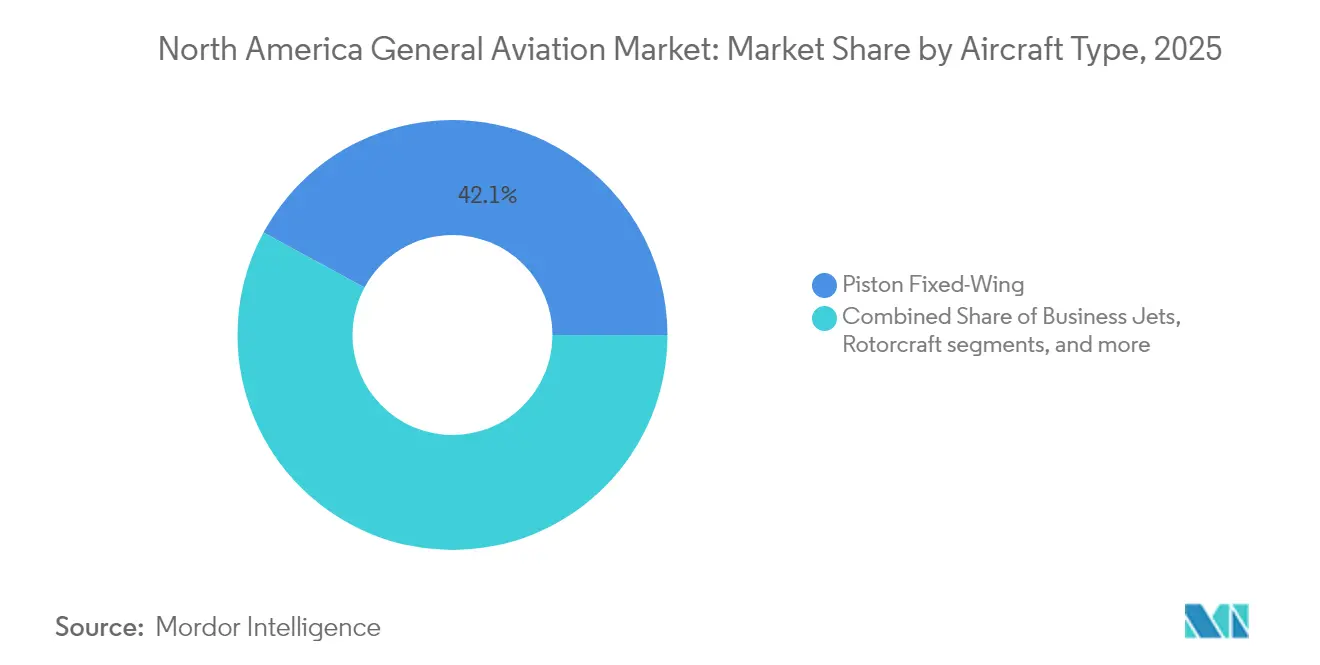

- Por tipo de aeronave, a asa fixa a pistão capturou 42,10% da participação do mercado de aviação geral da América do Norte em 2025; os eVTOLs de MAA têm previsão de crescer a um CAGR de 5,26% até 2031.

- Por tipo de propulsão, os sistemas convencionais de pistão e turbina responderam por 91,10% do tamanho do mercado de aviação geral da América do Norte em 2025, mas a propulsão totalmente elétrica avança a um CAGR de 5,05% até 2031.

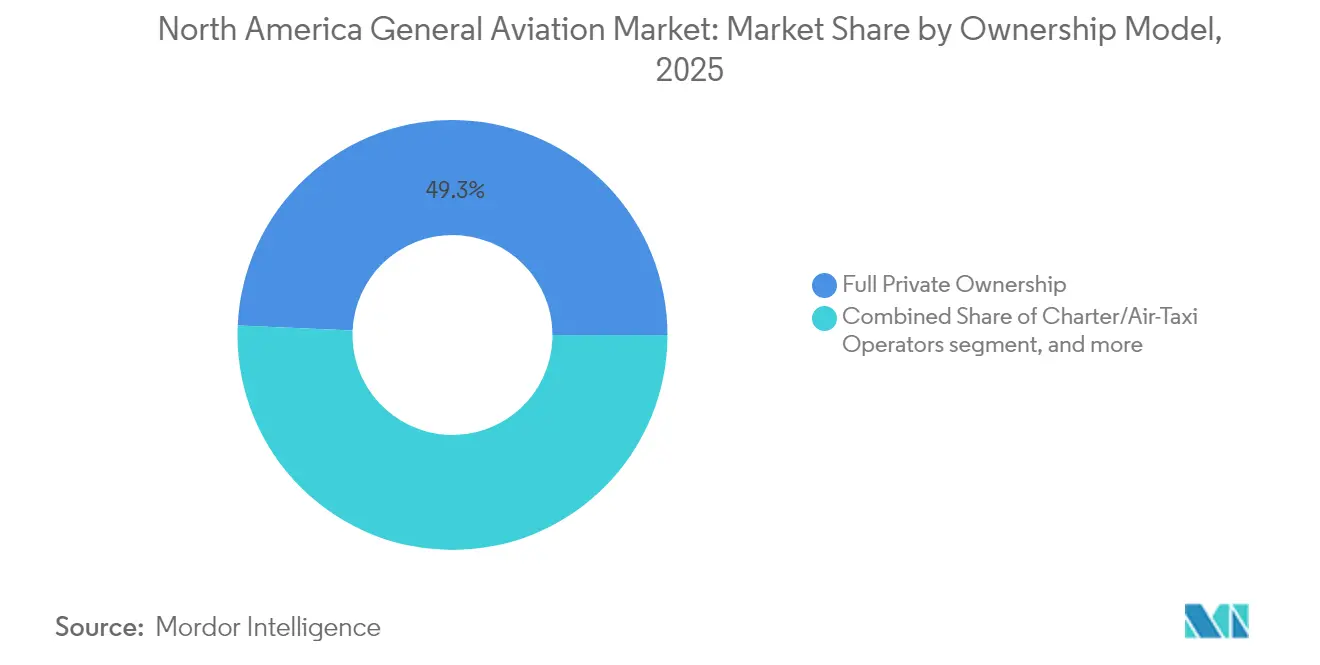

- Por modelo de propriedade, a propriedade privada plena detinha 49,30% do mercado de aviação geral da América do Norte em 2025, enquanto os operadores de fretamento e táxi aéreo estão posicionados para um CAGR de 6,65% entre 2026 e 2031.

- Por aplicação do usuário final, o transporte empresarial e corporativo registrou liderança de 41,90% em 2025, mas os serviços médicos de emergência e de aeromédico estão no caminho de um CAGR de 5,74% até 2031.

- Por geografia, os Estados Unidos lideraram com 70,65% de participação na receita em 2025, enquanto o México deve expandir-se a um CAGR de 4,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação Geral da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da população de indivíduos de alto patrimônio líquido (HNWI) e dos lucros corporativos | +0.8% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Modernização da frota e ciclos de substituição | +0.6% | Em toda a América do Norte, com concentração nos EUA | Longo prazo (≥ 4 anos) |

| Ascensão dos modelos de fretamento e propriedade fracionada | +0.4% | Principalmente nos Estados Unidos, com expansão para o Canadá | Médio prazo (2-4 anos) |

| Apoio regulatório à mobilidade aérea avançada (MAA) | +0.3% | Estados Unidos e Canadá, fases de adoção inicial | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por missões especiais de ISR e vigilância de incêndios florestais | +0.2% | Oeste dos EUA e Canadá, variações sazonais | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de combustível de aviação sustentável | +0.1% | Principais aeroportos dos EUA, presença limitada no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Indivíduos de Alto Patrimônio Líquido e dos Lucros Corporativos

A valorização de ativos em tecnologia e serviços financeiros continua a ampliar o grupo de compradores ultraricos, sustentando a demanda por jatos de cabine ampla mesmo com o esfriamento dos indicadores macroeconômicos. Os departamentos de aviação corporativa registraram utilização de aeronaves 15% superior em 2024 em comparação aos níveis pré-pandemia, uma mudança atribuída às viagens urgentes de altos executivos e à inadequação dos horários comerciais para pares de cidades regionais.[1]Business Aviation Insider, "A Utilização da Aviação Corporativa Atinge Novos Patamares em 2024," BusinessAviationInsider.com Empresas de private equity e banco de investimento ampliaram seus orçamentos de aviação em 22% em relação a 2023, acelerando as decisões de renovação de frota em favor de modelos ricos em conectividade e eficientes em combustível. A demanda resultante por aeronaves premium amoriza as taxas de produção dos principais OEMs e sustenta as reformas no mercado secundário que atualizam plataformas mais antigas com conectividade em voo e pacotes de desempenho. Consequentemente, o mercado de aviação geral da América do Norte ganha um fluxo de receita estável impulsionado pela substituição, apesar de sua fase de maturidade.

Modernização da Frota e Ciclos de Substituição

A aeronave de aviação geral média da América do Norte tem 28,5 anos de idade, tornando a obsolescência da aviônica e as atualizações de equipamentos obrigatórias catalisadores centrais para novas aquisições.[2]Aircraft Owners and Pilots Association, "Tendências de Modernização da Frota de Aviação Geral," AOPA.org Os operadores que visam a conformidade com o NextGen descobrem que os custos de modernização podem superar 40% do valor do casco, levando-os a optar por aeronaves novas de fábrica que integram cabines de vidro, sistemas de gerenciamento de voo e ADS-B Out como padrão. As carteiras de pedidos para turboélices populares e jatos leves agora se estendem por 18 a 24 meses, evidenciando a profundidade da demanda por substituição mesmo em meio a preços elevados. As instituições financeiras responderam com cronogramas de amortização mais longos, suavizando os obstáculos de fluxo de caixa para os proprietários-operadores. Esta onda de modernização não apenas amplia a base instalada de aeronaves tecnicamente avançadas, mas também fortalece as receitas de serviços, pois a aviônica sofisticada requer capacidades de manutenção autorizadas pelo OEM em toda a região.

Ascensão dos Modelos de Fretamento e Propriedade Fracionada

Os operadores fracionados registraram crescimento de 28% no número de associados em 2024, validando a proposta de valor com ativos reduzidos para empresas que não desejam arcar com os custos totais de propriedade.[3]Fractional Ownership Report, "Análise de Crescimento Fracionado na América do Norte 2024," FractionalOwnershipReport.com As plataformas de fretamento registraram volumes de reservas 35% maiores, pois os aplicativos digitais reduziram as fricções de busca e ofereceram preços transparentes a usuários de primeira viagem. As horas de voo por aeronave nessas frotas somam em média 800 por ano, quadruplicando a utilização típica dos proprietários privados, reforçando a demanda recorrente por manutenção, combustível e tripulação. Simultaneamente, os OEMs se beneficiam de maiores contagens de ciclos que encurtam os prazos de substituição, alimentando um ciclo virtuoso de demanda por aeronaves mais novas e eficientes. A tendência remodela o mercado de aviação geral da América do Norte ao enfatizar o acesso a serviços em detrimento do acúmulo de ativos, garantindo que a economia impulsionada pela utilização, e não o simples número de aeronaves, oriente as estratégias de expansão.

Apoio Regulatório à MAA

A publicação do Regulamento Federal de Aviação Especial para aeronaves de sustentação motorizada em outubro de 2024 criou um roteiro de certificação crível que desbloqueou capital significativo de investidores para os programas de eVTOL.[4]Federal Aviation Administration, "Regulamento Federal de Aviação Especial para Aeronaves de Sustentação Motorizada," FAA.gov Fabricantes como Joby e Archer atraíram mais de USD 800 milhões em novos financiamentos após a regulamentação, acelerando a prototipagem e os voos em campos de prova nos corredores de Los Angeles e Miami. O alinhamento da regulamentação com as vias de licenciamento de pilotos existentes limita a barreira de treinamento, apoiando cenários de lançamento comercial inicial que se integram à infraestrutura atual de heliportos e aeroportos de aviação geral. Os municípios agora avaliam o zoneamento de vertiportos e os padrões de ruído, sinalizando o engajamento municipal crítico para a aceitação pública. Embora a contribuição de receita permaneça modesta, o marco regulatório reduz os riscos dos investimentos dos pioneiros e posiciona a mobilidade aérea avançada como um impulsionador de médio prazo para o mercado de aviação geral da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação | -0.5% | Em toda a América do Norte, agudo no Canadá | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de ruído e emissões | -0.4% | Estados Unidos e Canadá, aeroportos urbanos mais afetados | Médio prazo (2-4 anos) |

| Escassez de pilotos e técnicos de manutenção | -0.3% | Estados Unidos e Canadá, áreas rurais mais afetadas | Médio prazo (2-4 anos) |

| Atrasos na modernização do controle de tráfego aéreo para corredores de baixa altitude | -0.2% | Principalmente os Estados Unidos, zonas de mobilidade aérea urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Operação

As pressões na cadeia de suprimentos elevaram os preços de novos turboélices acima de USD 4 milhões e os jatos executivos acima de USD 8 milhões até 2024, adicionando um obstáculo de custo para os proprietários-operadores. Os custos de combustível, seguro e hangar também subiram mais rapidamente do que a inflação ao consumidor; os aluguéis de hangares nas principais cidades subiram 25%, enquanto os prêmios de seguro aumentaram devido a valores mais altos dos cascos e considerações de responsabilidade. As escolas de treinamento sentiram o impacto de forma mais aguda, pois os custos de arrendamento mais elevados refletem nas mensalidades e ameaçam a sustentabilidade do pipeline de pilotos. Os compradores corporativos podem absorver as escaladas de preços, mas a sensibilidade ao custo individual moderou os pedidos de aeronaves a pistão de nível de entrada. Portanto, o mercado de aviação geral da América do Norte enfrenta um entrave de acessibilidade no curto prazo que afeta mais intensamente a utilização de base e a atividade instrucional.

Escassez de Pilotos e Técnicos de Manutenção

A Administração Federal de Aviação (FAA) projeta um déficit de 18.000 pilotos de aviação geral até 2030, agravado pelas aposentadorias e pelas companhias aéreas que atraem aviadores experientes com remuneração premium. As lacunas de habilidades de manutenção espelham a escassez de pilotos; a aviônica avançada e as estruturas compósitas exigem treinamento especializado que muitos programas profissionalizantes ainda não oferecem. Os operadores de fretamento agora relatam recusas de viagens por indisponibilidade de tripulação, e os departamentos corporativos competem com bônus de contratação e horários flexíveis para reter talentos. A escassez de técnicos aumenta o tempo de inatividade e eleva as taxas de mão de obra para as oficinas de manutenção, inflacionando os custos operacionais diretos dos proprietários de frota. A menos que os pipelines de aprendizagem se expandam, a escassez representa uma restrição estrutural ao crescimento das horas de voo no mercado de aviação geral da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: O Surgimento do eVTOL Adiciona um Nível Disruptivo

A categoria de asa fixa a pistão manteve a liderança de 42,10% em 2025, evidenciando seu papel custo-efetivo no treinamento de voo e no transporte pessoal. O segmento de eVTOL de MAA está crescendo a um CAGR de 5,26% à medida que a certificação avança e os operadores urbanos refinam a economia das rotas. O tamanho do mercado de aviação geral da América do Norte para plataformas de eVTOL ainda é modesto. No entanto, o impulso redirecionou o financiamento de risco de aeronaves de asa rotativa tradicionais para projetos de asa basculante e compostos que prometem menores custos operacionais diretos por milha. As aplicações de aeronaves de asa rotativa diversificam-se em vigilância de incêndios florestais e missões médicas de emergência, onde o voo vertical se destaca. Os jatos executivos continuam ancorando a demanda de viagens corporativas, mesmo que os modelos fracionados e de fretamento moderem as entregas unitárias. O desempenho do turboélice em setores regionais beneficia-se da compatibilidade com o combustível de aviação sustentável, mantendo sua relevância em meio ao escrutínio ambiental.

Por Tipo de Propulsão: A Transição Elétrica Ganha Impulso

Os motores convencionais a pistão e turbina dominaram com 91,10% de participação em 2025, um testemunho das cadeias de suprimentos maduras, da ampla disponibilidade de combustível e dos regimes de manutenção bem estabelecidos. As configurações totalmente elétricas, embora pequenas em termos absolutos, registram o CAGR mais rápido de 5,05% à medida que a maior densidade de energia das baterias se alinha aos perfis de missão de curto alcance. As arquiteturas híbrido-elétricas emergiram como uma ponte técnica, proporcionando economias incrementais de consumo de combustível sem sacrificar o alcance, atraindo frotas de fretamento que valorizam tanto a economia quanto a confiabilidade de despacho. O tamanho do mercado de aviação geral da América do Norte para aeronaves de treinamento totalmente elétricas cresce à medida que as escolas buscam operações mais silenciosas e custos operacionais por hora mais baixos, especialmente em áreas suburbanas densas onde a redução de ruído é crítica.

Por Modelo de Propriedade: O Acesso Baseado em Serviços Supera a Ênfase em Ativos

A propriedade privada plena ainda representa 49,30% da participação, refletindo percepções consolidadas de flexibilidade e status. No entanto, os operadores de fretamento e táxi aéreo estão crescendo a um CAGR de 6,65% à medida que os agregadores digitais normalizam as reservas sob demanda e as corporações evitam a exposição de ativos no balanço patrimonial. Os programas fracionados atraem empresas de médio porte que requerem acesso previsível a tarifas horárias transparentes, enquanto as instituições de treinamento e acadêmicas mantêm frotas estáveis, embora com restrições de capital. As agências governamentais e de missões especiais preservam aeronaves dedicadas para aplicação da lei e resposta a desastres, funções inadequadas aos modelos comerciais.

Por Aplicação do Usuário Final: Serviços de Emergência Superam a Linha de Base Corporativa

O transporte empresarial e corporativo assegurou uma participação de 41,90% em 2025, evidenciando as prioridades permanentes de viagens executivas que favorecem flexibilidade e economia de tempo. No entanto, as operações médicas de emergência e de aeromédico exibem um CAGR de 5,74% à medida que o envelhecimento da população e o fechamento de hospitais rurais elevam a necessidade de transferência rápida de pacientes. Os voos de ISR e vigilância de incêndios florestais crescem com a frequência de desastres impulsionados pelas mudanças climáticas, enquanto o voo pessoal e de lazer se contrai marginalmente devido às pressões de custo e às complexidades do treinamento de pilotos. A atividade de treinamento de pilotos permanece um pipeline vital, mas experimenta consolidação à medida que as escolas se fundem ou fazem parceria com companhias aéreas para programas de cadetes.

Análise Geográfica

Os EUA comandam 70,65% da atividade total, graças à sua densa rede de aeroportos, ao ambiente regulatório favorável e à concentração de riqueza corporativa. As rotas de transporte executivo corporativo, as bases de frotas fracionadas e a maioria dos corredores de teste de eVTOL residem dentro das fronteiras dos EUA, conferindo vantagens de escala aos OEMs e operadores domésticos. O Canadá mantém uma demanda estável ancorada pela logística do setor de recursos, serviços de aeromédico para comunidades remotas e instalações de testes em condições climáticas severas que atraem campanhas de ensaio em frio dos OEMs. O México, embora menor em volume absoluto, registra o CAGR mais rápido de 4,19%, impulsionado pelos investimentos de fabricação multinacional que requerem viagens executivas confiáveis e por uma crescente coorte de alto patrimônio líquido na Cidade do México e em Monterrey.

Os diferenciais de infraestrutura moldam as trajetórias de crescimento. Os aeroportos dos EUA se beneficiam de redes de FBO bem capitalizadas e extensas redes de MRO, comprimindo os tempos de rotatividade e permitindo maior utilização das aeronaves. A vasta geografia do Canadá exige aeronaves capazes de decolagem e pouso em pista curta (STOL) e cria mercados naturais para turboélices e helicópteros que prosperam em condições austeras. Em contrapartida, a expansão do México concentra-se na modernização dos terminais de aviação executiva nos principais hubs e na simplificação dos processos alfandegários para atrair tráfego de fretamento transfronteiriço. A harmonização regulatória avança gradualmente no âmbito dos marcos do Acordo Estados Unidos-México-Canadá (USMCA), mas as disparidades no licenciamento de manutenção e na certificação de pilotos continuam a inibir a interoperabilidade das frotas.

As iniciativas de MAA acentuam ainda mais as nuances geográficas. As áreas metropolitanas dos EUA, como Los Angeles e Miami, avançam no planejamento de vertiportos e nos estudos de ruído comunitário, posicionando-se para as primeiras operações comerciais de eVTOL assim que as primeiras aeronaves obtenham a certificação de tipo. As autoridades canadenses exploram aplicações de mobilidade aérea urbana (MAU) para comunidades remotas, priorizando cargas e assistência médica em detrimento do deslocamento urbano. Os reguladores mexicanos observam esses desenvolvimentos e avaliam cronogramas de adaptação alinhados com a modernização do gerenciamento de tráfego aéreo nacional. Assim, a segmentação geográfica introduz conjuntos de oportunidades diferenciadas que diversificam os fluxos de receita dentro do mercado de aviação geral da América do Norte.

Cenário Competitivo

O mercado apresenta concentração moderada: Textron, Bombardier e Embraer abrangem coletivamente a maioria dos segmentos de asa fixa, enquanto Gulfstream e Dassault ocupam o nicho de ultralongo alcance. O fornecimento de helicópteros permanece mais fragmentado entre Bell, Sikorsky e Robinson, e os entrantes de eVTOL como Joby e Archer introduzem novos vetores competitivos. Os OEMs estabelecidos aproveitam a integração vertical, expandindo a distribuição de peças e os programas de manutenção para garantir anuidades do mercado secundário e contrabalançar as vendas cíclicas de aeronaves. Por exemplo, a expansão da planta de Wichita pela Textron em 2025 tem como objetivo reduzir os atrasos na entrega do Cessna Citation em 15%, reforçando sua dominância no segmento de jatos de médio porte.

As parcerias estratégicas destacam ambições sobrepostas. A parceria da Embraer com a Eve Air Mobility tem como alvo a implantação de serviços de mobilidade aérea urbana (MAU), refletindo como os fabricantes tradicionais se protegem contra os entrantes disruptivos. A aquisição de ativos de serviço do Learjet pela Bombardier em 2024 amplia sua presença no mercado secundário, complementando sua emblemática série Global. A aquisição anterior da Aurora Flight Sciences pela Boeing e os empreendimentos de aeronaves de vigilância da Lockheed Martin ilustram como as empresas aeroespaciais de grande porte veem as tecnologias adjacentes à aviação geral como multiplicadores de capacidade. Enquanto isso, as plataformas de fretamento negociam acordos de compra em volume que garantem vagas de entrega e descontos por volume, remodelando os livros de pedidos dos OEMs em direção aos prestadores de serviços em vez de compradores individuais.

A inserção tecnológica acelera a renovação competitiva. Suítes de IoT de cabine, satcom de altíssima velocidade e automação do painel de voo distinguem os modelos de próxima geração, pressionando os valores residuais das frotas mais antigas. As credenciais de sustentabilidade também emergem como fatores competitivos; os OEMs divulgam percentuais de compatibilidade com combustível de aviação sustentável (SAF) e roteiros de propulsão híbrida para atrair compradores ambientalmente conscientes. Neste contexto, o mercado de aviação geral da América do Norte incentiva simultaneamente atualizações incrementais entre os incumbentes e saltos ousados pelos novos entrantes, fomentando um campo competitivo dinâmico, porém moderadamente concentrado.

Líderes do Setor de Aviação Geral da América do Norte

Bombardier Inc.

Textron Inc.

Cirrus Design Corporation (Aviation Industry Corporation of China)

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Durante uma paralisação parcial do governo federal, o Departamento de Segurança Interna dos EUA (DHS) concedeu um contrato no valor aproximado de USD 172 milhões para a aquisição de dois jatos executivos Gulfstream G700. Esta decisão enfrentou críticas de legisladores, levantando preocupações sobre as prioridades de gastos do governo.

- Março de 2025: A Metro Aviation, um participante proeminente no setor de serviços médicos de emergência (EMS), assinou um acordo com a Airbus Helicopters para adquirir até 36 helicópteros H140. A Metro Aviation está entre os primeiros clientes do recém-lançado helicóptero H140, que foi apresentado na exposição do setor de decolagem vertical VERTICON em Dallas, Texas.

- Junho de 2023: A Gulfstream Aerospace Corp. anunciou a expansão de suas operações de acabamento e equipagem no Aeroporto Downtown de St. Louis. Com essa expansão, espera-se que a Gulfstream aumente as operações de acabamento no local, ao mesmo tempo em que moderniza seus espaços existentes com a adição de novos equipamentos e ferramentas de última geração, representando um investimento total de capital de USD 28,5 milhões.

Escopo do Relatório do Mercado de Aviação Geral da América do Norte

| Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Turboélice de Asa Fixa | |

| Asa Fixa a Pistão | |

| Aeronave de Asa Rotativa | |

| eVTOLs de Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Plena |

| Propriedade Fracionada |

| Operadores de Fretamento/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Transporte Empresarial/Corporativo |

| Voo Pessoal e de Lazer |

| Missão Especial (ISR, Vigilância, Aplicação da Lei) |

| Médico de Emergência/Aeromédico |

| Treinamento de Pilotos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve/Muito Leve | ||

| Turboélice de Asa Fixa | ||

| Asa Fixa a Pistão | ||

| Aeronave de Asa Rotativa | ||

| eVTOLs de Mobilidade Aérea Avançada | ||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | |

| Híbrido-Elétrico | ||

| Totalmente Elétrico | ||

| Por Modelo de Propriedade | Propriedade Privada Plena | |

| Propriedade Fracionada | ||

| Operadores de Fretamento/Táxi Aéreo | ||

| Instituições de Treinamento e Acadêmicas | ||

| Operadores Governamentais e de Missões Especiais | ||

| Por Aplicação do Usuário Final | Transporte Empresarial/Corporativo | |

| Voo Pessoal e de Lazer | ||

| Missão Especial (ISR, Vigilância, Aplicação da Lei) | ||

| Médico de Emergência/Aeromédico | ||

| Treinamento de Pilotos | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Sub-Tipo de Aeronave - Jatos Executivos, Aeronaves de Asa Fixa a Pistão e helicópteros e aeronaves turboélice são levados em consideração.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e alcances de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | A ICAO é a sigla para Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que autoriza a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos pela multiplicação do número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança nos Transportes (ITSA) | A Associação Internacional de Segurança nos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como 'peso de decolagem', que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Padrões de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aéreo (AEW&C) | A aeronave com Sistema de Alerta e Controle Aéreo (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança Atlântica Norte, é uma aliança militar intergovernamental composta por 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça Polivalente de Ataque Conjunto (JSF) | O Caça Polivalente de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de caças, aeronaves de ataque e de ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de aeronaves de treinamento avançado, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armas, bem como desarmamento e controle de armas. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarino (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO) que torna uma aeronave quase invisível ao radar, à detecção infravermelha ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura