Tamanho e Participação do Mercado de Serviços de Catering a Bordo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

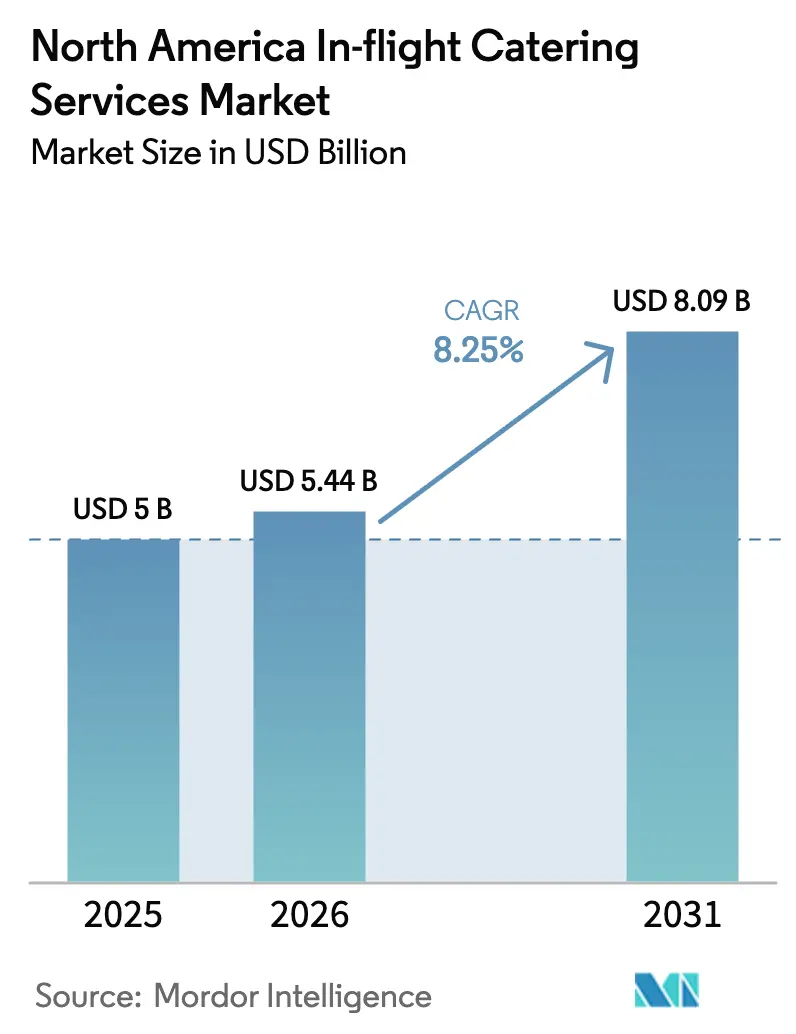

| Tamanho do mercado no ano base (2025) | 5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Catering a Bordo na América do Norte pela Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de catering a bordo na América do Norte cresça de USD 5,00 bilhões em 2025 para USD 5,44 bilhões em 2026 e está previsto para atingir USD 8,09 bilhões até 2031, a um CAGR de 8,25% no período 2026-2031. As companhias aéreas estão canalizando esse crescimento para melhorias orientadas à fidelização, programas de varejo a bordo e otimização de cardápios baseada em dados, que elevam a receita por passageiro mesmo com variações nos fatores de ocupação. O tráfego de longa distância premium está crescendo mais rapidamente do que a capacidade total de assentos, levando as companhias aéreas a colaborar com chefs e introduzir cardápios mais elaborados e de múltiplos pratos em suas cabines premium. Embora as cabines premium exijam tarifas significativamente mais altas do que a classe econômica, o catering aprimorado serve como um diferenciador complementar dentro do prêmio tarifário mais amplo. As transportadoras de baixo custo e híbridas estão utilizando sistemas de pré-encomenda para converter compras impulsivas de alimentos em receita auxiliar previsível. Os principais hubs estão testemunhando companhias aéreas e empresas de catering testando ferramentas de análise de alimentos baseadas em inteligência artificial para melhor compreender e mitigar o desperdício na cabine. Dados da IATA revelam que cada passageiro em um voo médio contribui com cerca de 1,5 quilograma de resíduos na cabine, com quase 20% provenientes de alimentos e bebidas não consumidos. Isso ressalta a oportunidade para soluções centradas em dados. Enquanto isso, novos mandatos de rastreabilidade previstos para 2026 estão complicando a conformidade, conferindo vantagem competitiva a empresas de catering maiores e com maior domínio digital. A inflação em alimentos, mão de obra e serviços públicos permanece como um obstáculo de margem no curto prazo; no entanto, os players integrados estão compensando a pressão de custos por meio da padronização de SKUs, compras verticais e embalagens sustentáveis que reduzem o peso na galeria.

Principais Conclusões do Relatório

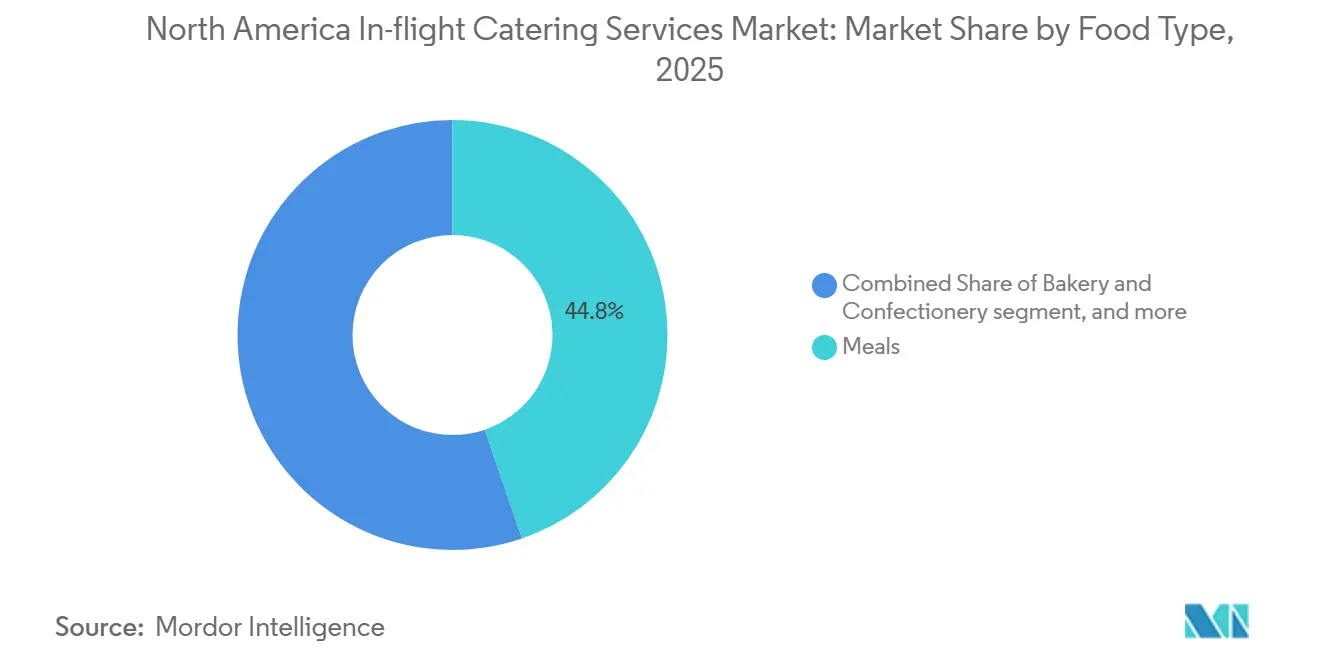

- Por tipo de alimento, as refeições representaram 44,76% da participação do mercado de serviços de catering a bordo na América do Norte em 2025; prevê-se que lanches e salgadinhos registrem o CAGR mais rápido de 8,39% até 2031.

- Por tipo de voo, as transportadoras de serviço completo (FSCs) retiveram 61,89% da participação de receita em 2025, enquanto as transportadoras de baixo custo (LCCs) devem expandir a um CAGR de 9,02% até 2031.

- Por classe de assento da aeronave, o serviço econômico representou 56,98% do tamanho do mercado de serviços de catering a bordo na América do Norte em 2025, e o catering de classe executiva avança a um CAGR de 9,21% até 2031.

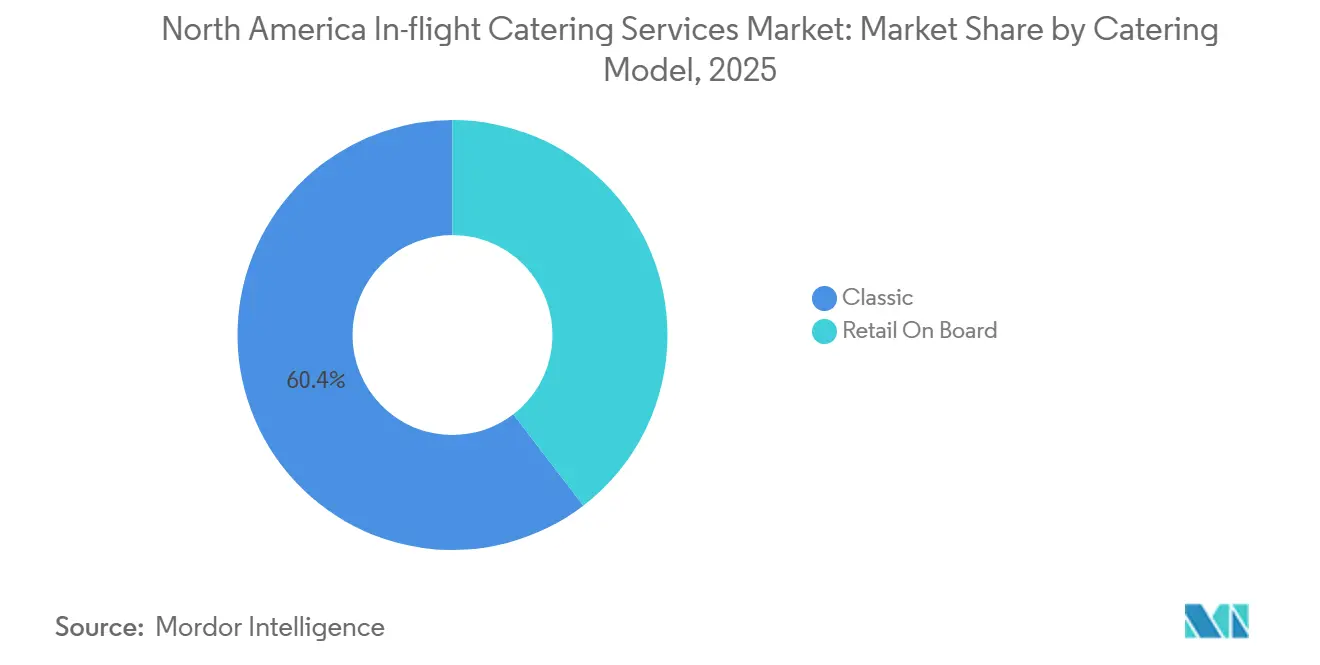

- Por modelo de catering, o serviço clássico complementar detinha uma participação de 60,41% em 2025; o varejo de compra a bordo é o formato de crescimento mais rápido, com um CAGR de 8,66%.

- Por duração do voo, as rotas de curta distância contribuíram com 57,45% da receita em 2025, enquanto a demanda de longa distância está se expandindo a um CAGR de 8,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Catering a Bordo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego aéreo de passageiros e adições de capacidade de longa distância | +2.10% | Hubs dos Estados Unidos, gateways transpacíficos do Canadá, corredores de lazer do México | Médio prazo (2-4 anos) |

| Premiumização da experiência a bordo para diferenciar marcas de companhias aéreas | +1.80% | Rotas transcontinentais e transatlânticas dos Estados Unidos, expansão da classe econômica premium do Canadá, seleção de longa distância da Cidade do México | Longo prazo (≥ 4 anos) |

| Expansão de LCCs e híbridas escalando modelos de compra a bordo e pré-encomenda | +1.60% | Redes Southwest–Spirit–Frontier, WestJet–Flair, Volaris–VivaAerobus | Curto prazo (≤ 2 anos) |

| Digitalização por meio de plataformas de pré-encomenda, planejamento de cardápios baseado em dados e automação de cozinha | +1.30% | Pilotos em Los Angeles, Nova York, Chicago, Toronto Pearson e Cidade do México | Médio prazo (2-4 anos) |

| Adoção de soluções de embalagem sustentáveis e de redução de peso | +1.20% | Principais hubs dos EUA e do Canadá que buscam redução do consumo de combustível | Médio prazo (2-4 anos) |

| Redes integradas de refeições frescas congeladas que permitem serviço multicuisine e multicanal | +1.00% | Corredores de longa distância transfronteiriços e aeroportos secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego Aéreo de Passageiros e Adições de Capacidade de Longa Distância

De acordo com o relatório de fim de ano da IATA para 2024, o tráfego internacional superou o referencial de 2019 em apenas 0,5%. O tráfego total combinado (doméstico e internacional) superou os números de 2019 em 3,8%.[1]Administração Federal de Aviação, "Previsão Aeroespacial da FAA 2024-2044," faa.gov As companhias aéreas estão, portanto, direcionando capacidade para setores transoceânicos onde o serviço de refeições é obrigatório e os rendimentos são mais altos do que nos voos de curta distância. No verão de 2025, a América do Norte contava com uma capacidade de assentos de 793 milhões. À medida que os gateways canadenses aumentaram suas frequências de voo e as rotas de lazer mexicanas se expandiram, a demanda por serviços de catering se concentrou em aeroportos com instalações de cozinha limitadas. A FAA projeta que as milhas de passageiros pagantes do sistema crescerão 2,8% ao ano até 2045, implicando comprimentos médios de etapa mais longos que favorecem os fornecedores de catering capazes de escalar o serviço de múltiplos pratos de forma econômica. Fornecedores sem redes de refeições frescas congeladas ou certificação multicuisine correm o risco de serem deslocados à medida que os corredores de longa distância se expandem.

Premiumização da Experiência a Bordo para Diferenciar Marcas de Companhias Aéreas

A Delta formalizou programas com chefs José Andrés e Mashama Bailey em 2024, rotacionando cardápios sazonais nas cabines Delta One, e a Alaska Airlines introduziu seu conceito Chef's Table em maio de 2025.[2]Delta Air Lines, "Parcerias de Gastronomia Premium," delta.com Uma pesquisa de 2024 com viajantes premium constatou que 78% citam a qualidade da comida como um fator-chave para a repetição de reservas, levando as transportadoras a investir em pratos exclusivos, harmonizações de vinhos e ingredientes de origem regional. A American Airlines opera uma instalação de 214.000 pés quadrados em Dallas/Fort Worth que produz 15.000 refeições diariamente, demonstrando como cozinhas industriais podem incorporar receitas de chefs em escala. As refeições de classe executiva agora exigem prêmios de tarifa que traduzem os gastos com catering em valor mensurável do ciclo de vida do cliente durante os ciclos econômicos.

Expansão de LCCs e Híbridas Escalando Modelos de Compra a Bordo e Pré-Encomenda

A Volaris transportou 30 milhões de passageiros em 2024 e gerou aproximadamente 15% da receita auxiliar com alimentos a bordo, enquanto a VivaAerobus opera um modelo 100% de varejo e aumentou a capacidade em 33% em relação ao ano anterior. A United e a Delta ampliaram as janelas de pré-encomenda de refeições para 5 dias antes da partida, permitindo o carregamento dinâmico da galeria que reduz o desperdício e aumenta as taxas de venda. Como cada item é uma transação discreta, as LCCs coletam dados de compra granulares que informam a iteração rápida de SKUs, pressionando o serviço complementar legado a adotar abordagens híbridas em rotas curtas.

Digitalização por Meio de Plataformas de Pré-Encomenda, Planejamento de Cardápios Baseado em Dados e Automação de Cozinha

Em 2024, a gategroup implementou pilotos de inteligência artificial em Los Angeles, Toronto e Chicago, alcançando uma redução de 20% na superprodução.[3]gategroup, "Iniciativas de Sustentabilidade e Inovação," gategroup.com A KLM Catering Services reduziu o desperdício de alimentos em 60% usando planejamento preditivo. Enquanto isso, a Airbus introduziu um protótipo de Scanner de Alimentos que monitora o consumo e fornece dados em tempo real aos fornecedores de catering. Embora intensivo em capital, os hubs de alto volume estão adotando a montagem robótica de pratos e a montagem automatizada de bandejas, melhorando assim a produtividade da mão de obra e garantindo qualidade consistente das refeições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais e inflação em alimentos, mão de obra e serviços públicos | -1.40% | Hubs metropolitanos dos EUA, centros urbanos canadenses, Cidade do México | Curto prazo (≤ 2 anos) |

| Regras rigorosas de segurança alimentar, halal e kosher em múltiplas jurisdições | -0.90% | Operações transfronteiriças e rotas de longa distância | Médio prazo (2-4 anos) |

| Natureza intensiva em capital das implementações de automação de cozinha | -0.80% | Hubs de alto volume que requerem atualizações de instalações de USD 5 a 10 milhões | Médio prazo (2-4 anos) |

| Mudança na combinação contrato-varejo reduzindo volumes tradicionais de refeições | -0.70% | Redes de serviço completo legadas nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e Inflação em Alimentos, Mão de Obra e Serviços Públicos

A inflação de alimentos fora do lar nos Estados Unidos atingiu 4,1% em 2024, e os custos de mão de obra aumentaram 4,5%, resultando em salários médios no setor de alimentação de USD 19,47 por hora.[4]Departamento de Estatísticas do Trabalho dos EUA, "Índice de Preços ao Consumidor – Alimentação Fora do Lar," bls.gov O Canadá enfrentou uma inflação alimentar de 5,2% em outubro de 2024, antes de recuar para 4,3% um mês depois, com remuneração média na hotelaria de CAD 20,85 (USD 15,40). As operações de refrigeração e resfriamento rápido representam 15% a 20% das despesas totais de energia, e as tarifas de energia comercial aumentaram aproximadamente 3% em toda a América do Norte em 2024. Essas pressões comprimem as margens nos contratos de classe econômica, desencadeando a racionalização de SKUs e o agendamento automatizado de turnos, que arriscam a diferenciação do serviço e a retenção de funcionários.

Regras Rigorosas de Segurança Alimentar/Halal/Kosher em Múltiplas Jurisdições

O mandato de rastreabilidade FSMA 204 da FDA entrou em vigor em janeiro de 2026 para alimentos de alto risco, impondo requisitos de trilha de auditoria de dois anos. As Regulamentações de Alimentos Seguros para Canadenses espelham essa estrutura, e a NOM-251-SSA1-2009 do México rege as práticas de manuseio. As linhas halal e kosher incorrem em um custo adicional de 15% em ingredientes e certificação, mas são essenciais em determinadas rotas. A complexidade de conformidade favorece grandes fornecedores de catering em rede, que podem amortizar sistemas em milhares de refeições diárias, enquanto cozinhas regionais menores enfrentam diluição de margem ou saída do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alimento: Lanches Ganham Espaço à Medida que as Frequências de Voos de Curta Distância se Multiplicam

As refeições representaram 44,76% da receita em 2025, mas prevê-se que lanches e salgadinhos subam a um CAGR de 8,39% até 2031, à medida que as transportadoras adicionam serviços abaixo de 500 milhas, mais adequados a itens pré-embalados. Mais da metade dos voos nos EUA dura menos de duas horas, limitando a viabilidade de refeições aquecidas e favorecendo caixas de lanches e sanduíches prontos para consumo. A United ampliou sua janela de pré-encomenda para oferecer 12 a 15 SKUs por rota, enquanto a Delta rotaciona caixas de lanches sazonais com preços de USD 10 a 12. Os itens de longa vida útil também carregam encargos de rastreabilidade mais leves, o que acelera o tempo de lançamento no mercado. Embora as bebidas permaneçam uma linha de receita central, as flexibilizações da TSA na regra de transporte de líquidos estão permitindo bebidas pessoais maiores, o que está amortecendo o crescimento das vendas a bordo. Os produtos de panificação e confeitaria desempenham um papel de nicho nas cabines premium, onde biscoitos quentes e sobremesas servidas em pratos elevam a experiência da marca.

A clareza regulatória melhora a economia dos lanches. O FSMA 204 isenta muitos produtos de longa vida útil processados com etapas de eliminação validadas, reduzindo a sobrecarga de auditoria. Os fornecedores de catering com linhas flexíveis podem entregar caixas mistas, incluindo uma caixa de proteínas, uma xícara de frutas e uma mistura de lanches premium, sem exigir estoque duplicado. As plantas tradicionais de montagem de refeições projetadas para milhares de pratos idênticos precisam reinvestir ou correm o risco de obsolescência. Como resultado, os lanches estão se tornando o campo de testes para proteínas de origem vegetal, ingredientes sem alérgenos e embalagens compostáveis que satisfazem os mandatos de sustentabilidade das companhias aéreas com mínima perturbação operacional.

Por Tipo de Voo: O Impulso das LCCs Desafia a Dominância de Volume das FSCs

As FSCs representaram 61,89% da receita de 2025, mas espera-se que as operadoras de baixo custo se expandam 9,02% ao ano até 2031, tratando a alimentação como um centro de lucro e não como uma obrigação. A Volaris obtém aproximadamente 15% de sua receita auxiliar apenas com catering. A VivaAerobus registrou um salto de capacidade de 33% e vende todas as refeições no varejo. Os cardápios em camadas da WestJet monetizaram voos antes considerados curtos demais para o serviço, vendendo caixas de lanches por USD 5 até refeições premium por USD 18. O catering para voos charter e jatos privados permanece como um nicho de alta margem, com gastos frequentemente superiores a USD 50 por passageiro.

As LCCs ganham em transparência de dados. Cada transação alimenta análises em nível de rota que informam a curadoria de SKUs e a redução de desperdício. As FSCs estão experimentando modelos híbridos; a American introduziu a compra a bordo em voos abaixo de 900 milhas em 2024. Os programas de fidelidade, no entanto, limitam até onde as marcas legadas podem desagregar sem alienar os passageiros frequentes. O equilíbrio estratégico busca proteger as camadas premium enquanto monetiza as cabines econômicas por meio de upgrades opcionais.

Por Classe de Assento da Aeronave: Cabines Executivas Impulsionam a Economia da Premiumização

A classe econômica representou 56,98% da receita de 2025, impulsionada pelo volume de passageiros. No entanto, espera-se que a demanda da classe executiva aumente 9,21% ao ano até 2031, à medida que as companhias aéreas se concentram em melhorar a qualidade da alimentação para justificar tarifas três vezes superiores às da classe econômica. As alianças com chefs exclusivos são agora padrão nas rotas transatlânticas e transpacíficas, e uma pesquisa de 2024 constatou que 78% dos passageiros premium consideram a culinária um fator-chave em suas decisões de reserva. A primeira classe permanece limitada às rotas de longa distância principais, onde as companhias aéreas gastam mais de USD 100 por passageiro em jantares de múltiplos pratos, mas seu efeito halo eleva a imagem geral da marca.

Na extremidade inferior, as companhias aéreas especificam minuciosamente as contagens de calorias e os custos de porção, deixando os fornecedores de catering com margens muito estreitas de 3% a 5%. O FSMA 204 impõe obrigações de rastreabilidade iguais em todas as cabines, mas seu impacto de custo é desproporcionalmente mais severo nas refeições econômicas de baixo preço. Essa divisão está levando os fornecedores de catering a investir em linhas de produção premium de alta margem, enquanto automatizam a montagem em escala econômica para manter a viabilidade.

Por Modelo de Catering: Os Formatos de Varejo Corroem a Dominância do Serviço Complementar

O serviço clássico complementar ainda representa 60,41% da receita de 2025, ancorado por setores de longa distância onde as refeições permanecem inegociáveis. O varejo de compra a bordo, no entanto, é o modelo de crescimento mais rápido, com um CAGR de 8,66%. A United e a Delta geram receita incremental com pedidos antecipados com preços de USD 10 a 15, integrando seleções em aplicativos móveis e perfis de fidelidade. A Volaris e a VivaAerobus demonstram que as margens brutas podem superar 40% quando cada item é uma venda, em comparação com 15% a 20% nos contratos complementares.

Os modelos de varejo alinham os incentivos das companhias aéreas e dos fornecedores de catering, deslocando o foco do volume de embarque para as taxas de venda. A integração com os canais de Nova Capacidade de Distribuição permite que as transportadoras agrupem alimentação com assentos, bagagem e acesso a salas VIP em uma única oferta. O serviço complementar se mantém em voos longos porque os passageiros esperam pelo menos duas ondas de refeições em voos de 10 horas, mas as opções de "upgrade" de cardápio borram a linha à medida que as transportadoras vendem pratos elaborados por chefs a USD 20 a 30.

Por Duração do Voo: A Intensidade de Receita de Longa Distância Compensa o Volume de Curta Distância

Os segmentos de curta distância representaram 57,45% da receita em 2025, mas espera-se que a demanda de longa distância cresça a uma taxa anual de 8,53% até 2031. A Boeing prevê um crescimento anual de 2,8% nas milhas de passageiros pagantes regionais até 2045, superando as contagens de assentos e reforçando comprimentos de etapa mais longos. Refeições de múltiplos pratos, lanches durante o voo e serviço de bebidas adicionam 20% a 30% ao custo, mas exigem prêmios de preço que elevam os rendimentos gerais. A expansão da Air Canada para a Ásia ilustra o potencial positivo: os gastos com catering por passageiro transpacífico são de três a quatro vezes os de um voo doméstico de curta distância.

Os jatos regionais em trechos abaixo de duas horas carecem de capacidade de forno e volume de armazenamento, forçando a dependência de lanches de longa vida útil e sanduíches. As mudanças nas regras da TSA sobre líquidos permitem que os passageiros carreguem bebidas maiores, levando a menores compras de bebidas durante o voo. A Southwest, Spirit e Frontier exploram o modelo oferecendo apenas lanches, monetizando a alimentação como um complemento opcional em vez de incluí-la no custo. Os serviços de longa distância, por outro lado, exigem integridade da cadeia de frio, cardápios sem alérgenos e sistemas eficientes de gestão de resíduos, que apenas fornecedores de catering de grande escala podem oferecer.

Análise Geográfica

Os EUA geraram 55,91% da receita regional em 2025, impulsionados por densas redes hub-and-spoke em Atlanta, Dallas/Fort Worth, Chicago e Los Angeles. As contagens de passageiros em 2024 superaram os níveis de 2019 em 8%, e as RPKs internacionais saltaram 18,4%, mas o crescimento doméstico caiu para 4,0% no final de 2025. A DO & CO abriu uma expansão de USD 50 milhões no JFK em março de 2024, visando serviços premium de longa distância, enquanto a gategroup implantou previsão por inteligência artificial no LAX e no ORD, reduzindo o desperdício em até 20%. A inflação e a conformidade com o FSMA 204 pesam sobre as margens, favorecendo os players integrados que distribuem os custos de rastreabilidade em altos volumes.

O Canadá é a geografia de crescimento mais rápido, com um CAGR de 8,81% até 2031. A Air Canada atingiu 50 milhões de passageiros em 2024, impulsionada por suas rotas para a Ásia, que exigem cardápios multicuisine e logística rigorosa de cadeia de frio. Toronto Pearson e Vancouver lidam com a maior parte desse aumento, levando a pilotos de inteligência artificial da gategroup e conversas sobre joint ventures com a SATS em 2024. A inflação no setor de alimentação atingiu o pico de 5,2% em 2024, e o aumento dos salários na hotelaria levou os operadores a considerar a automação. As Regulamentações de Alimentos Seguros para Canadenses espelham as regras de rastreabilidade dos EUA, permitindo sinergias de conformidade para rotas transfronteiriças, mas elevando as barreiras para cozinhas pequenas que carecem de rastreamento digital de lotes.

O México apresenta receita absoluta menor, mas crescimento desproporcional impulsionado pelas transportadoras de custo ultrabaixo (ULCCs). A Volaris transportou 30 milhões de passageiros em 2024 e obtém uma parcela significativa de seus lucros com vendas de alimentos. A VivaAerobus expandiu a capacidade em 33% em relação ao ano anterior com um modelo totalmente de varejo. O turismo registrou 42 milhões de visitantes internacionais em 2024, com demanda concentrada em Cancún e Los Cabos. A infraestrutura de catering é fragmentada fora da Cidade do México; no entanto, a supervisão de conformidade mais leve sob a NOM-251-SSA1-2009 permite uma rotatividade de cardápio mais rápida. A transportadora nacional Aeromexico reformulou seus cardápios premium em 2024 para defender sua participação em voos de longa distância, aproveitando parcerias com chefs locais.

Cenário Competitivo

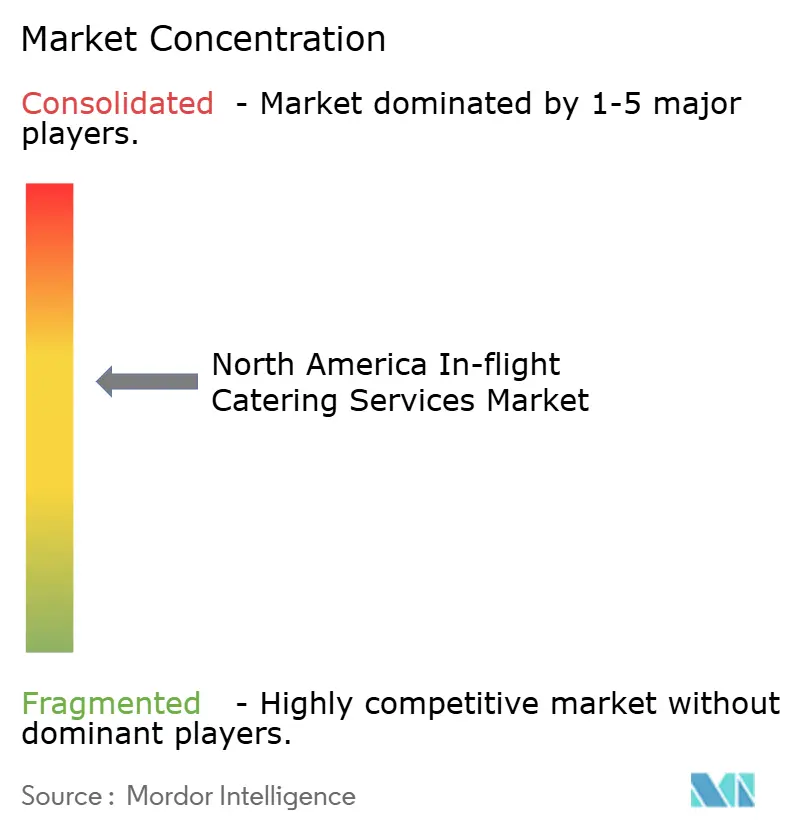

O mercado de serviços de catering a bordo na América do Norte é moderadamente concentrado; os cinco principais players, gategroup, LSG Group, Flying Food Group, DO & CO Aktiengesellschaft e dnata, controlam pouco mais da metade dos volumes de classe executiva. Os pilotos de inteligência artificial da Gategroup em três grandes hubs reduziram o desperdício em até 20% e permitiram a rotação dinâmica de cardápios vinculada a reservas em tempo real. A DO & CO investiu USD 50 milhões para expandir a capacidade no JFK, visando voos transatlânticos e para o Oriente Médio. A SATS registrou SGD 1,8 bilhão em receita no segundo trimestre do exercício fiscal 2024/25 e está negociando joint ventures para aeroportos regionais no Canadá e no México. O braço Sky Chefs do LSG Group opera mais de 30 cozinhas na América do Norte e está introduzindo linhas de embalagens compostáveis para reduzir o peso na galeria para suas companhias aéreas parceiras.

Os temas estratégicos se agrupam em torno de integração vertical, habilitação digital e sustentabilidade. Os fornecedores integrados possuem ativos de processamento de proteínas e panificação, capturando margens ao longo da cadeia de valor e amortecendo a inflação de insumos. As APIs de pré-encomenda digital, as visualizações de estoque em tempo real e a montagem automatizada de bandejas melhoram a produtividade e a precisão da mão de obra. Programas de sustentabilidade, como redes de refeições frescas congeladas, produção neutra em carbono e conversões de resíduos em energia, ajudam a ganhar licitações com companhias aéreas que buscam cumprir metas de ESG. Os fornecedores de catering regionais menores ainda detêm poder de precificação de nicho onde a certificação halal, kosher ou sem alérgenos é obrigatória e os incumbentes carecem das linhas necessárias.

Líderes do Setor de Serviços de Catering a Bordo na América do Norte

gategroup

LSG Group

Flying Food Group LLC

DO & CO Aktiengesellschaft

dnata

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: a dnata celebrou um acordo plurianual com a Aer Lingus no Aeroporto Internacional de Nashville (BNA), nos EUA. No âmbito desta parceria, a dnata fornecerá serviços de catering a bordo para os quatro voos semanais da transportadora nacional irlandesa para o Aeroporto de Dublin (DUB), fornecendo aproximadamente 40.000 refeições anualmente.

- Maio de 2025: a Alaska Airlines lançou seu programa Chef's Table, com cardápios rotativos de Primeira Classe elaborados por talentos culinários do Noroeste do Pacífico.

- Abril de 2025: a LSG Sky Chefs renovou seu contrato de catering com a United Airlines por um período de três anos. O acordo abrange 10 locais existentes nos EUA e na Alemanha, bem como um novo local em Incheon, na Coreia do Sul.

Escopo do Relatório do Mercado de Serviços de Catering a Bordo na América do Norte

Este relatório examina o mercado de serviços de catering a bordo na América do Norte, com foco na preparação, fornecimento e serviço a bordo de alimentos e bebidas para passageiros que viajam em companhias aéreas comerciais. O mercado abrange refeições, lanches, produtos de panificação, confeitaria e bebidas produzidos por fornecedores especializados de catering para companhias aéreas e distribuídos por meio de sistemas de serviço das companhias aéreas para rotas domésticas e internacionais. A análise abrange serviços de catering para FSCs e LCCs, levando em conta as mudanças nas preferências dos passageiros, a evolução dos modelos de serviço das companhias aéreas e as tendências de recuperação do tráfego regional.

O mercado de serviços de catering a bordo na América do Norte é segmentado por tipo de alimento, tipo de voo, classe de assento da aeronave, tipo de catering, duração do voo e geografia. Por tipo de alimento, o mercado é segmentado em refeições, panificação e confeitaria, lanches e salgadinhos, e bebidas. Por tipo de voo, o mercado é segmentado em transportadoras de serviço completo, transportadoras de baixo custo e outros tipos de voo. Por classe de assento da aeronave, o mercado é segmentado em econômica, executiva e primeira classe. Por tipo de catering, o mercado é segmentado em clássico e varejo a bordo. Por duração do voo, o mercado é segmentado em curta e longa distância. O relatório também fornece tamanho de mercado e previsões para três países da região. Para cada segmento, os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Refeições |

| Panificação e Confeitaria |

| Lanches e Salgadinhos |

| Bebidas |

| Transportadoras de Serviço Completo (FSCs) |

| Transportadoras de Baixo Custo (LCCs) |

| Outros Tipos de Voo |

| Econômica |

| Executiva |

| Primeira Classe |

| Clássico (Complementar e Pré-encomendado) |

| Varejo a Bordo (Compra a Bordo) |

| Curta Distância |

| Longa Distância |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Alimento | Refeições |

| Panificação e Confeitaria | |

| Lanches e Salgadinhos | |

| Bebidas | |

| Por Tipo de Voo | Transportadoras de Serviço Completo (FSCs) |

| Transportadoras de Baixo Custo (LCCs) | |

| Outros Tipos de Voo | |

| Por Classe de Assento da Aeronave | Econômica |

| Executiva | |

| Primeira Classe | |

| Por Tipo de Catering | Clássico (Complementar e Pré-encomendado) |

| Varejo a Bordo (Compra a Bordo) | |

| Por Duração do Voo | Curta Distância |

| Longa Distância | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de catering a bordo na América do Norte?

O tamanho do mercado de serviços de catering a bordo na América do Norte é de USD 5,44 bilhões em 2026 e está previsto para atingir USD 8,09 bilhões até 2031.

O que está impulsionando o crescimento futuro nas vendas de alimentos em companhias aéreas?

A premiumização em voos de longa distância, a adoção do varejo pelas LCCs, as plataformas digitais de pré-encomenda e a redução de desperdício por inteligência artificial juntos sustentam um CAGR esperado de 8,25% até 2031.

Qual tipo de alimento está crescendo mais rapidamente a bordo?

Prevê-se que lanches e salgadinhos cresçam 8,39% ao ano à medida que os voos abaixo de duas horas se multiplicam e a penetração da compra a bordo se aprofunda.

Qual é o impacto das regulamentações de rastreabilidade sobre os fornecedores de catering?

O FSMA 204 da FDA e as regras canadenses paralelas exigem rastreamento digital de lotes de ponta a ponta a partir de 2026, adicionando custos de conformidade que favorecem grandes cozinhas integradas com tecnologia da informação avançada.

Quais companhias aéreas estão inovando com parcerias com chefs?

Delta, Alaska Airlines e American Airlines lançaram colaborações de alto perfil que renovam os cardápios premium e impulsionam as reservas repetidas.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores detêm pouco mais da metade dos volumes de cabine premium, conferindo ao mercado uma pontuação de concentração moderada de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: