Tamanho e Participação do Mercado de Sementes de Grãos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Grãos da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de sementes de grãos da América do Norte cresça de USD 15,82 bilhões em 2025 para USD 16,87 bilhões em 2026 e está previsto para atingir USD 23,25 bilhões até 2031 a um CAGR de 6,62% no período 2026-2031. Essa expansão sustentada baseia-se na rápida adoção de biotecnologia, com linhagens tolerantes à seca editadas por genes e cereais sequestradoras de carbono ganhando espaço sob incentivos federais voltados ao clima. As empresas de sementes combinam múltiplos traços tolerantes a herbicidas e resistentes a insetos para justificar preços premium que financiam a P&D contínua. A intensidade competitiva permanece moderada, mas os pipelines disruptivos de edição gênica encurtam os ciclos de melhoramento e reduzem os custos de conformidade, reformulando a economia de entrada no mercado. A harmonização regulatória entre os Estados Unidos e o Canadá acelera o lançamento de variedades transfronteiriças, enquanto a postura restritiva do México em relação a OGMs cria caminhos divergentes para os produtos.

Principais Conclusões do Relatório

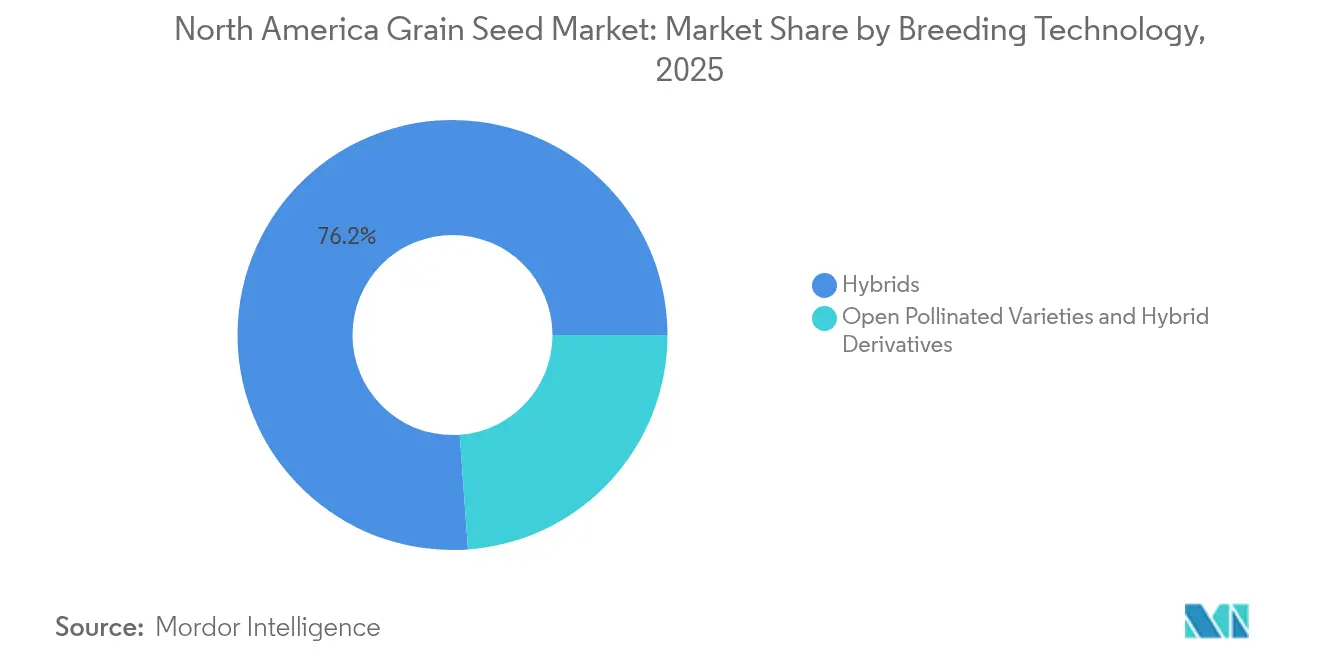

- Por tecnologia de melhoramento, os híbridos lideraram com 76,15% da participação no mercado de sementes de grãos da América do Norte em 2025 e estão progredindo a um CAGR de 6,92% até 2031.

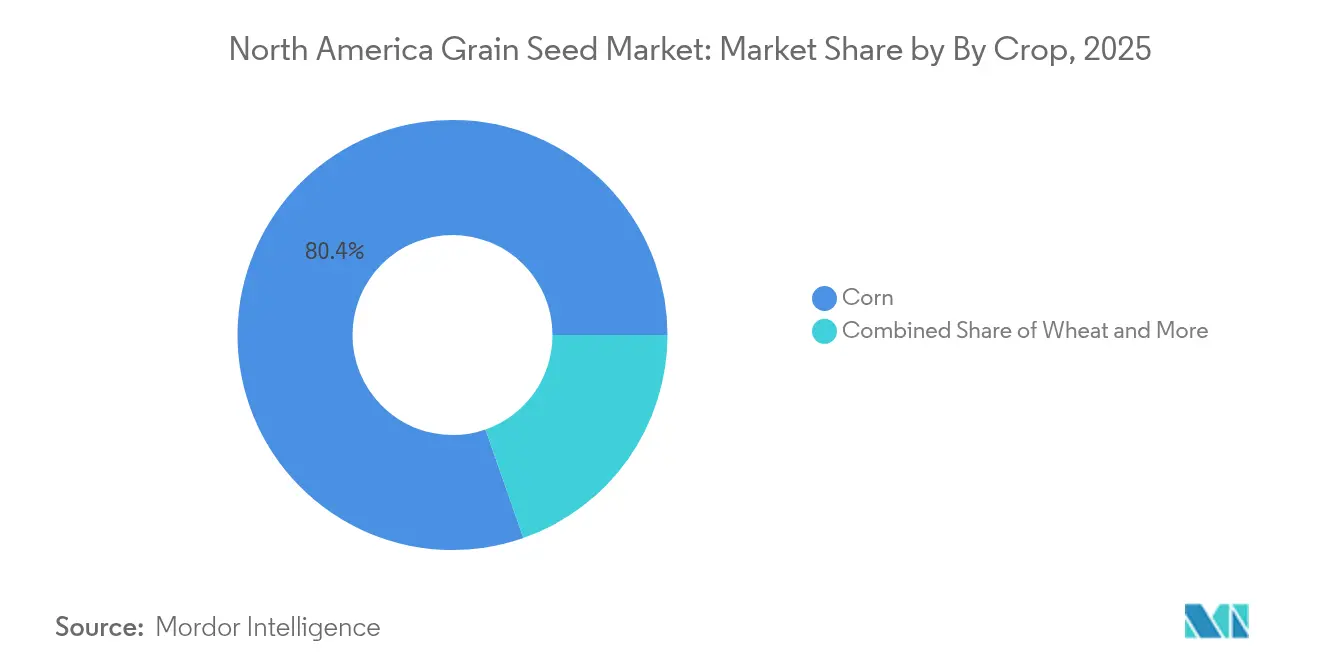

- Por cultura, o milho respondeu por 80,35% do tamanho do mercado de sementes de grãos da América do Norte em 2025 e está se expandindo a um CAGR de 6,95% até 2031.

- Por geografia, os Estados Unidos detinham 84,75% do mercado de sementes de grãos da América do Norte em 2025 e registram o maior CAGR projetado de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Grãos da América do Norte

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de traços transgênicos tolerantes a herbicidas | +1.2% | Estados Unidos e Canadá, com penetração limitada no México | Médio prazo (2 a 4 anos) |

| Rápida adoção de sementes de milho híbrido de alto rendimento | +1.4% | Núcleo dos Estados Unidos, expandindo-se para as províncias das pradarias canadenses | Curto prazo (≤ 2 anos) |

| Incentivos de Commodities Climático-Inteligentes do USDA | +0.9% | Nacional nos Estados Unidos, com repercussão nos programas de carbono canadenses | Longo prazo (≥ 4 anos) |

| Pipelines de sorgo tolerante à seca editado por genes | +0.7% | Grandes Planícies dos Estados Unidos, zonas de seca do norte do México | Longo prazo (≥ 4 anos) |

| Demanda de agricultura regenerativa por cereais de cobertura com múltiplos traços | +0.6% | Meio-Oeste dos Estados Unidos e províncias das pradarias canadenses | Médio prazo (2 a 4 anos) |

| Esquemas de crédito de carbono favorecendo variedades de grãos de alta biomassa | +0.5% | Estados Unidos e Canadá com mercados de carbono estabelecidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Traços Transgênicos Tolerantes a Herbicidas

Soja tolerante ao dicamba, algodão e híbridos de milho emergentes tolerantes ao 2,4-D cobrem mais de 60 milhões de acres nos Estados Unidos, mitigando USD 2,2 bilhões em perdas anuais de produtividade relacionadas a ervas daninhas[1]Fonte: EPA, "Registro do Dicamba para Uso em Algodão e Soja Tolerantes ao Dicamba," EPA.gov. As zonas-tampão de aplicação da EPA influenciam as zonas de adoção, mas os pacotes combinados que integram controle de ervas daninhas, proteção contra insetos e traços de produtividade mantêm margens premium nas sementes. Os desenvolvedores de sementes combinam cada vez mais a tolerância a herbicidas com ferramentas digitais de agronomia que orientam o momento de aplicação, reforçando a fidelidade dos produtores nas rotações de culturas dentro do mercado de sementes de grãos da América do Norte.

Rápida Adoção de Sementes de Milho Híbrido de Alto Rendimento

O milho híbrido ocupa 99% da área plantada nos Estados Unidos, com versões de traços combinados representando 85% desse total[2]Fonte: Serviço de Pesquisa Econômica do USDA, "Milho e Outros Grãos Forrageiros," USDA.gov. O impulsionador econômico decorre do papel do milho como cultura base para a alimentação de rebanhos e produção de etanol, onde as melhorias de produtividade se traduzem diretamente em lucratividade para o produtor e reduções de custos na cadeia de suprimentos. A dinâmica de mercado favorece empresas com amplas redes de testes e capacidades de análise de dados que podem prever o desempenho de híbridos em diferentes ambientes de cultivo e sistemas de manejo.

Incentivos de Commodities Climático-Inteligentes do USDA

O investimento federal na agricultura climático-inteligente está catalisando a demanda por variedades de sementes que potencializam o sequestro de carbono e reduzem as emissões de gases de efeito estufa. O Programa de Parceria de Commodities Climático-Inteligentes do USDA, no valor de USD 3,1 bilhões, financia 141 projetos em todo os Estados Unidos, com alocações significativas que apoiam a adoção de culturas de cobertura, práticas de cultivo reduzido e sistemas de manejo preciso de nutrientes que exigem variedades de sementes especializadas. A influência regulatória se estende por meio dos programas de participação nos custos do Serviço de Conservação de Recursos Naturais do USDA, que subsidiam a compra de sementes para práticas de conservação qualificadas, criando um subsídio de mercado direto para variedades adaptadas ao clima.

Pipelines de Sorgo Tolerante à Seca Editado por Genes

A tolerância à seca representa a próxima fronteira na inovação de sementes de grãos, com variedades de sorgo editadas por genes liderando os cronogramas de desenvolvimento comercial. A regra SECURE simplificada do USDA possibilita uma aprovação regulatória mais rápida para culturas editadas por genes que aumentam a tolerância à seca sem introduzir sequências de DNA estrangeiro, reduzindo os custos de desenvolvimento e o tempo de comercialização em comparação com as abordagens tradicionais de OGM. A oportunidade estratégica vai além da tolerância à seca, pois o potencial do sorgo para a produção de biocombustíveis e ração animal cria múltiplos canais de mercado que sustentam preços premium para variedades melhoradas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propostas rigorosas de proibição de importação de OGMs no México | -0.8% | Nacional no México, com implicações para o comércio transfronteiriço com os Estados Unidos | Curto prazo (≤ 2 anos) |

| Alta volatilidade nos preços das commodities de grãos | -0.6% | Regional na América do Norte, com vínculos com o mercado global de commodities | Curto prazo (≤ 2 anos) |

| Consolidação de armazenadores de grãos limitando a diversidade varietal | -0.4% | Regiões rurais dos Estados Unidos, províncias das pradarias canadenses | Médio prazo (2 a 4 anos) |

| Viés de subscrição de seguros agrícolas contra traços inovadores | -0.3% | Regiões de seguro de colheita dos Estados Unidos, com impacto limitado no Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Propostas Rigorosas de Proibição de Importação de OGMs no México

A pendente proibição constitucional do México às importações de milho geneticamente modificado coloca em risco fluxos comerciais anuais de USD 5,2 bilhões e obriga os fornecedores de sementes a manter linhas paralelas não-OGM. O processo de resolução de disputas do USMCA permanece em andamento, mas os requisitos de conformidade provisórios já estão influenciando as decisões de investimento das empresas de sementes e as intenções de plantio dos produtores nas regiões de fronteira. As implicações de mercado vão além do México, pois outros países da América do Sul monitoram a implementação da política para possível adoção de restrições similares.

Alta Volatilidade nos Preços das Commodities de Grãos

Os futuros de milho oscilaram em 2024, levando os produtores a migrar de pacotes premium para híbridos básicos durante períodos de preços baixos. Quando os preços das commodities caem, os produtores geralmente reduzem os gastos com sementes trocando variedades premium de traços combinados por híbridos convencionais de menor custo, impactando diretamente o crescimento da receita das empresas de sementes. Essa sensibilidade a preços é particularmente acentuada para traços especiais, como tolerância à seca e perfis nutricionais melhorados, que exigem prêmios significativos, mas podem não gerar benefícios imediatos de produtividade. As estratégias de gestão de risco incluem programas de financiamento das empresas de sementes e acordos de contratação antecipada, mas essas abordagens adicionam complexidade aos processos de tomada de decisão dos produtores e podem limitar a penetração de mercado para variedades inovadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Impulsionam a Liderança em Inovação

As sementes híbridas geraram 76,15% da receita de 2025, e essa participação está prestes a se expandir à medida que os pacotes de genes combinados entregam retornos consistentes nas propriedades. Esse segmento por si só representa uma boa parcela do mercado de sementes de grãos da América do Norte e está no caminho para um CAGR de 6,92% até 2031. Os híbridos transgênicos dominam as paisagens de culturas em fileira dos Estados Unidos e do Canadá, enquanto os híbridos não transgênicos atendem canais orgânicos e com restrições de exportação. A proteção de propriedade intelectual garante ciclos anuais de compra, que estabilizam o fluxo de caixa para os pipelines de inovação.

As variedades de polinização aberta e os derivados de híbridos representam a participação de mercado restante, atendendo principalmente produtores orgânicos, segmentos de mercado em desenvolvimento e regiões com restrições regulatórias a OGMs. Inovações recentes na seleção genômica estão reduzindo a diferença de desempenho entre híbridos e variedades de polinização aberta, especialmente para traços como resistência a doenças e tolerância ao estresse que não exigem combinação gênica complexa. O ambiente regulatório sob supervisão do USDA continua a favorecer o desenvolvimento de híbridos por meio de certificados de proteção de variedades vegetais e patentes utilitárias que ampliam os períodos de exclusividade de mercado para tecnologias de melhoramento inovadoras.

Por Cultura: O Milho Mantém a Dominância Através da Inovação em Traços

O desenvolvimento avançado de traços posiciona o milho para sustentar sua participação de mercado de 80,35% em 2025, ao mesmo tempo que alcança um crescimento de CAGR de 6,95% até 2031, superando outras culturas de grãos tanto em tamanho de mercado quanto em velocidade de inovação. As variedades de milho com genes combinados incorporam agora até oito traços diferentes, incluindo múltiplas tolerâncias a herbicidas, mecanismos de resistência a insetos e modificações genéticas de aumento de produtividade que justificam estruturas de precificação premium. O arroz representa o segundo maior segmento, beneficiando-se de variedades especiais desenvolvidas para sistemas de produção de semeadura direta e traços tolerantes a herbicidas que reduzem os custos de mão de obra em operações mecanizadas.

Outros grãos e cereais, incluindo culturas especiais como quinoa e grãos antigos, atendem nichos de mercado com preços premium, mas escalabilidade limitada devido a faixas de adaptação estreitas e requisitos agronômicos especializados. A dinâmica de mercado favorece culturas com infraestrutura estabelecida para produção, processamento e distribuição de sementes, criando barreiras à entrada para espécies de grãos alternativas, apesar do crescente interesse dos consumidores na diversificação alimentar.

Análise Geográfica

Os Estados Unidos dominam o mercado de sementes de grãos da América do Norte com uma participação de mercado de 84,75% em 2025, aproveitando regulamentos avançados de biotecnologia e a adoção pelos produtores de tecnologias de sementes premium para alcançar um crescimento de CAGR de 7,05% até 2031. Os estados do Cinturão do Milho — Iowa, Illinois, Indiana e Nebraska — representam os segmentos de mercado de maior valor, onde os produtores investem rotineiramente em sementes híbridas premium com traços combinados para tolerância a herbicidas, resistência a insetos e aumento de produtividade. A implementação da regra SECURE do USDA em 2024 posiciona os Estados Unidos como líder global na comercialização de culturas editadas por genes, com caminhos regulatórios simplificados que reduzem os cronogramas de desenvolvimento e os custos de conformidade para variedades inovadoras.

O Canadá ocupa o segundo lugar, impulsionado pelas análises sincronizadas da Health Canada e pela forte demanda por canola híbrida. Os produtores das pradarias investem em cereais tolerantes ao frio que ampliam a diversidade de rotação. A virada regulatória do México em relação ao milho OGM introduz complexidade, mas abre uma oportunidade para híbridos não-OGM adaptados às preferências culinárias locais, mantendo uma posição dentro do amplo mercado de sementes de grãos da América do Norte.

A postura incerta do México em relação ao milho OGM obriga os fornecedores a dividir seus portfólios. O desenvolvimento paralelo de híbridos não-OGM protege o fornecimento local, mas eleva os custos unitários. As nações da América Central e do Caribe representam uma demanda emergente por sementes tolerantes ao estresse que se adaptam a climas mais quentes e secos, embora o capital limitado dificulte a adoção em larga escala no mercado de sementes de grãos da América do Norte.

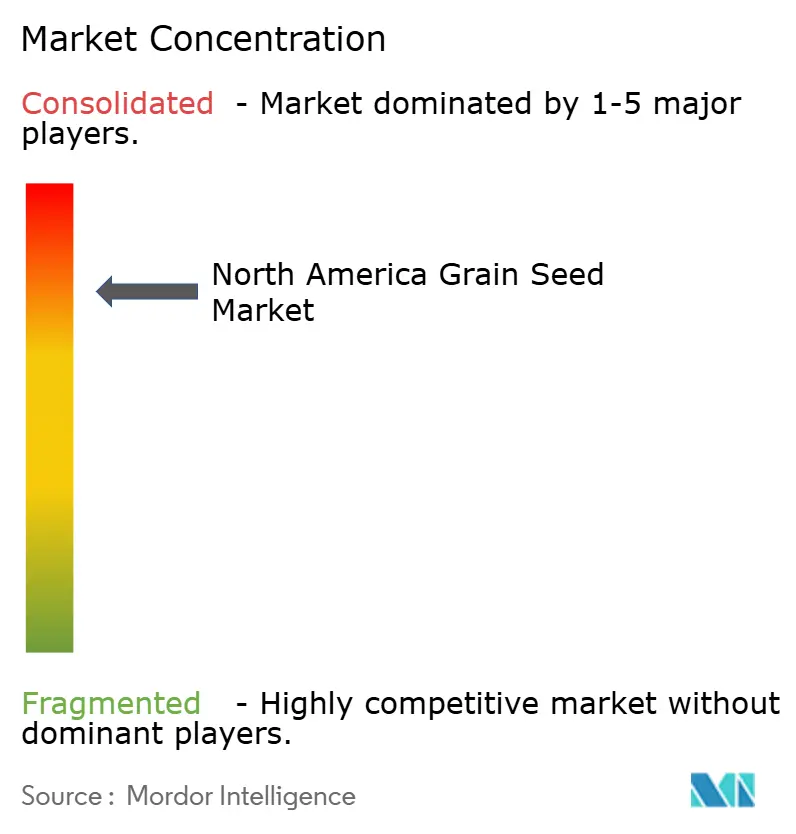

Cenário Competitivo

O mercado de sementes de grãos da América do Norte apresenta alta consolidação, com as cinco principais empresas controlando uma parcela majoritária do mercado, mas a dinâmica competitiva permanece intensa devido a vencimentos de patentes, inovações em edição gênica e estratégias de especialização regional. Empresas estabelecidas como Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE e Syngenta Group aproveitam extensos portfólios de patentes e redes de distribuição integradas para manter sua posição de mercado, enquanto empresas emergentes de biotecnologia exploram as vantagens regulatórias da regra SECURE do USDA para desenvolver variedades editadas por genes com cronogramas de aprovação mais rápidos e custos de conformidade reduzidos.

As estratégias de implantação de tecnologia centram-se em plataformas de análise de dados que integram seleção genômica, agricultura de precisão e modelagem preditiva para acelerar o desenvolvimento de variedades e otimizar combinações de traços para ambientes de cultivo específicos. Os depósitos de patentes revelam um foco crescente em aplicações de edição gênica para tolerância à seca, eficiência no uso de nutrientes e perfis nutricionais melhorados, com empresas depositando 40% mais patentes de biotecnologia em 2024 em comparação a 2023[3]Fonte: Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Relatórios de Avaliação e Previsão Tecnológica," USPTO.gov. A fenotipagem de precisão e a análise preditiva reduzem os ciclos de testes e aumentam as taxas de acerto para híbridos adaptados regionalmente.

As tendências de aquisição focam em germoplasma local e canais diretos ao produtor, como evidenciado pela aquisição da Beck's Hybrids pela Syngenta. As joint ventures, como o programa de sorgo da KWS e da Limagrain, ilustram respostas colaborativas à demanda por traços impulsionada pelo clima. A concentração moderada do mercado dá aos incumbentes escala, mas deixa espaço para inovadores de nicho dentro do mercado de sementes de grãos da América do Norte.

Líderes da Indústria de Sementes de Grãos da América do Norte

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: KWS SAAT SE & Co. KGaA estabeleceu uma joint venture de USD 300 milhões com a Groupe Limagrain para desenvolver variedades de sorgo editadas por genes para os mercados da América do Norte, combinando a expertise em tolerância à seca da KWS com as tecnologias de melhoramento da Limagrain.

- Junho de 2025: Beck's Hybrids, uma empresa familiar de sementes, anunciou a aquisição de uma instalação de produção de sementes de milho em Phillips, Nebraska. A aquisição fortalece sua posição nos mercados de milho híbrido premium e adiciona capacidades de distribuição direta ao produtor.

- Junho de 2025: S&W Seed Co. lançou novas variedades de alfafa com maior teor de proteína e digestibilidade melhorada para aplicações em ração animal, com foco nos mercados premium de laticínios e sementes na Califórnia e no Sudoeste dos Estados Unidos.

Escopo do Relatório do Mercado de Sementes de Grãos da América do Norte

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Milho, Arroz, Sorgo, Trigo são cobertos como segmentos por Cultura. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outros Traços | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Milho |

| Arroz |

| Sorgo |

| Trigo |

| Outros Grãos e Cereais |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outros Traços | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Geografia | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na propriedade, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que um pequeno percentual de sementes guardadas na propriedade seja trocado comercialmente entre produtores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), inclui a área total cultivada sob uma cultura específica ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada sobre a área total de cultura plantada na safra utilizando sementes certificadas/de qualidade em vez da semente guardada na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e squash, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilha, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente que é geneticamente modificada para conter determinados traços de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha italiana, serpente e outros). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, milhetos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e fleo-dos-prados. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoços e feijão-bambara são as culturas consideradas nas leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas em outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-verde. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados contra os números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura