Tamanho e Participação do Mercado de Sementes do México

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

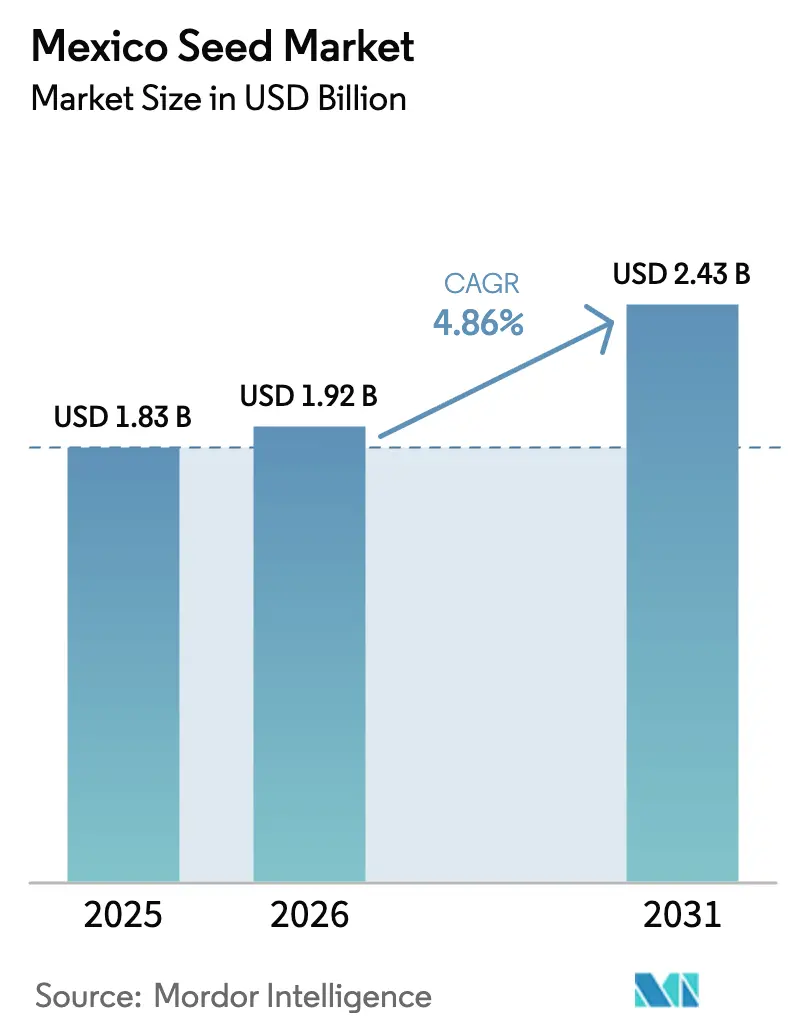

| Tamanho do mercado no ano base (2025) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes do México por Mordor Intelligence

O tamanho do mercado de sementes do México foi avaliado em USD 1,83 bilhão em 2025 e estima-se que cresça de USD 1,92 bilhão em 2026 para atingir USD 2,43 bilhões até 2031, a uma CAGR de 4,86% durante o período de previsão (2026-2031). O forte investimento público, a crescente adoção de híbridos tolerantes à seca e o esforço do país pela autossuficiência agrícola continuam a sustentar a demanda. A incerteza regulatória em torno do milho geneticamente modificado está, simultaneamente, estimulando o interesse em híbridos não-OGM e acelerando o trabalho de melhoramento em características resilientes ao clima. A rápida expansão de estufas nos estados do norte está abrindo um nicho premium para linhas de sementes de cultivo protegido, enquanto o boom das exportações de pimenta mantém os melhoristas de hortaliças focados em produtividade, sabor e maior vida útil pós-colheita. Em conjunto, esses fatores ilustram como a economia do produtor, a política e o risco climático convergem para moldar a trajetória do mercado de sementes do México.

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, os híbridos lideraram com uma participação de 76,20% no mercado de sementes do México em 2025 e estão projetados para crescer a uma CAGR de 5,12% até 2031.

- Por mecanismo de cultivo, os sistemas de campo aberto capturaram 97,10% do mercado de sementes do México em 2025, enquanto o cultivo protegido tem previsão de expansão a uma CAGR de 6,62% até 2031.

- Por tipo de cultura, as culturas em fileira responderam por 79,35% do tamanho do mercado de sementes do México em 2025; as hortaliças ocupam o segmento de crescimento mais rápido, com uma CAGR de 5,44% projetada até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativa governamental para a autossuficiência doméstica em sementes de milho | +1.2% | Nacional, concentrado em Jalisco, Michoacán e Guerrero | Médio prazo (2-4 anos) |

| Crescente adoção de híbridos tolerantes à seca em fazendas irrigadas | +0.8% | Estados do norte (Sinaloa, Sonora e Chihuahua) | Curto prazo (≤ 2 anos) |

| Expansão da área de cultivo protegido | +0.6% | Sinaloa, Sonora e Baja California | Longo prazo (≥ 4 anos) |

| Aumento da demanda de exportação por híbridos mexicanos de pimenta picante | +0.5% | Sinaloa, Chihuahua e Zacatecas | Médio prazo (2-4 anos) |

| Maior distribuição via comércio eletrônico de embalagens de sementes para jardins domésticos | +0.3% | Centros urbanos (Cidade do México, Guadalajara e Monterrey) | Curto prazo (≤ 2 anos) |

| Financiamento de capital de risco corporativo em startups de agrobiotecnologia | +0.4% | Nacional, com concentração em Nuevo León e Jalisco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativa Governamental para a Autossuficiência Doméstica em Sementes de Milho

O programa PROSEBIEN, lançado em abril de 2025, posiciona o Estado como regulador e agente comercial simultaneamente. A iniciativa prioriza linhas nativas de milho e feijão de polinização aberta, com o objetivo de reduzir as importações de milho em 15 a 20% até 2030. As novas regras de rastreabilidade sob a plataforma SICEFI do SENASICA conferem vantagem aos melhoristas locais, pois os custos de conformidade permanecem mais baixos para os operadores domésticos. As empresas privadas de sementes buscam agora parcerias de licenciamento que as mantenham dentro dos contratos de fornecimento, evitando a concorrência direta com variedades públicas subsidiadas. Para os produtores, o acesso subsidiado a sementes poderá elevar as taxas de adoção de lotes certificados, desde que os gargalos de distribuição sejam resolvidos. Em geral, o programa acelera a demanda por sementes localmente adaptadas e de alta qualidade, juntamente com serviços de teste que verificam a pureza genética.

Crescente Adoção de Híbridos Tolerantes à Seca

A seca de 2023-2024 devastou a produção doméstica de milho, levando os produtores irrigados a adotar híbridos premium que prometem economia de água. O pacote VITALA da Bayer combina milho de porte baixo com ferramentas digitais de campo que afirmam gerar ganhos de produtividade e redução do consumo de água. A adoção é mais visível em Sinaloa e Sonora, onde os distritos de irrigação investem na modernização de canais. Os primeiros usuários relatam margens 15 a 20% maiores, mesmo após o pagamento do prêmio pela semente. À medida que o México se torna o maior importador mundial de milho, com chegadas superando o volume, os produtores que buscam produtividade por metro cúbico de água encaram o milho tolerante à seca como um seguro. As empresas de sementes capazes de demonstrar métricas verificáveis de eficiência hídrica, portanto, detêm uma proposta de valor convincente.

Expansão da Área de Cultivo Protegido

As licenças para estufas aumentaram ano a ano em 2025, impulsionadas por contratos de exportação que exigem qualidade consistente e por incentivos estaduais que cobrem até 25% dos custos de construção[1]Fonte: World Agri-Tech. "World Agri‑Tech México 2025." www.worldagritechmexico.com. Os melhoristas devem adaptar a genética para espaçamento mais reduzido, luz difusa e regimes fitossanitários rigorosos comuns em estruturas de vidro. O sítio de Navolato da KWS agora avalia linhas de tomate e pimenta sob CO₂ e umidade variáveis para corresponder ao clima desértico do norte do México. As compras de sementes para sistemas protegidos apresentam um prêmio de preço em relação aos equivalentes de campo aberto, mas os produtores aceitam o acréscimo dado o maior índice de aproveitamento da colheita. A expansão do cultivo protegido poderá elevar o volume de sementes de hortaliças para estufas em 8% ao ano até 2030, embora a adoção dependa do acesso confiável a energia e água.

Aumento da Demanda de Exportação por Híbridos Mexicanos de Pimenta Picante

O México exportou uma quantidade expressiva de pimentas verdes em 2024, consolidando sua liderança no comércio global de pimentas. Os compradores de exportação buscam ardência uniforme e maior vida útil pós-colheita, compelindo os melhoristas a combinar resistência a doenças com índices precisos na Escala Scoville. Um programa de Chiapas agora lança híbridos após um ciclo de desenvolvimento de uma década, que integra resistência a pragas e perfis de sabor específicos para os paladares norte-americano e europeu[2]Fonte: Jiménez, Gerardo. "Em Chiapas, produzem sementes híbridas resistentes a pragas; são exportadas para os EUA e a Europa." www.prensa.com. A precificação premium de sementes recompensa a proteção da propriedade intelectual, incentivando as empresas a implementar códigos QR de rastreamento de características. A concentração do cultivo de pimenta em Sinaloa, Chihuahua e Zacatecas acelera a rotatividade varietal, pois os distribuidores locais conseguem atender grandes clusters de estufas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cronograma incerto para a implementação da proibição de importação de milho OGM | -0.9% | Nacional, com maior impacto nos estados de fronteira | Médio prazo (2-4 anos) |

| Escassez crônica de água limitando as janelas de semeadura de verão | -0.7% | Norte e Centro do México (Sonora, Chihuahua, Guanajuato) | Longo prazo (≥ 4 anos) |

| Vendas de sementes no mercado cinza corroendo a participação de marcas estabelecidas | -0.5% | Nacional, concentrado em regiões de pequenos agricultores | Curto prazo (≤ 2 anos) |

| Cadeia de frio limitada para a logística de sementes de hortaliças de alto valor | -0.3% | Redes de distribuição rurais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cronograma Incerto para a Implementação da Proibição de Importação de Milho OGM

Um painel do T-MEC em dezembro de 2024 considerou as regras mexicanas sobre OGM incompatíveis, lançando incerteza sobre as aprovações biotecnológicas. As multinacionais que avaliam o lançamento de características enfrentam o risco de proibições retroativas que poderiam comprometer estoques e investimentos em P&D. Os agricultores adiam a compra de sementes enquanto aguardam orientação política, o que representa um obstáculo aos volumes de reserva antecipada que tipicamente financiam os lotes de produção local. O grupo setorial AMSAC agora pressiona por estatutos favoráveis ao CRISPR, mas a resolução pode se estender até as eleições de 2027. O congelamento de investimentos em pipelines transgênicos restringe os ciclos de renovação tecnológica e limita os potenciais ganhos de produtividade.

Escassez Crônica de Água Limitando as Janelas de Semeadura de Verão

Os níveis dos reservatórios nas bacias do norte ficaram abaixo da capacidade por duas estações consecutivas, forçando as autoridades federais a racionar as alocações. As semeaduras de milho e sorgo de verão recuaram em 2024, à medida que os produtores adiaram o plantio até a recuperação das chuvas. A redução da área diminui a demanda total por sementes, especialmente para as linhas de polinização aberta em sistemas de subsistência. Sem grandes investimentos em infraestrutura de irrigação, as secas cíclicas manterão os volumes voláteis e levarão as seguradoras a restringir a cobertura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Sustentam o Impulso Premium

Os híbridos capturaram 76,20% da participação do mercado de sementes do México em 2025, e sua dominância deve continuar com uma CAGR de 5,12% até 2031. A superioridade da heterose no milho e nas hortaliças assegura maiores produtividades que justificam a precificação premium entre as fazendas comerciais. A preferência regulatória do México por características não-OGM canaliza o P&D para híbridos convencionais, reforçando a posição das empresas de sementes com sólidos programas de retrocruzamento.

A demanda por sementes de pequenos agricultores permanece elástica; as variedades de polinização aberta mantêm espaço onde os agricultores guardam grãos para replantio. A distribuição subsidiada de germoplasma nativo pelo PROSEBIEN poderá desacelerar a expansão da participação dos híbridos em determinadas zonas, mas as crescentes expectativas de exportação por produtos uniformes mantêm os produtores comerciais alinhados às compras de híbridos. O mercado de sementes do México recompensa consistentemente as linhas que entregam tanto tolerância à seca quanto resistência ao acamamento, atributos empilhados de forma mais eficaz em pedigrees de híbridos.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Crescem a Partir de uma Base Pequena

A área de campo aberto responde por 97,10% do uso nacional de sementes, refletindo práticas seculares de sequeiro. No entanto, o cultivo protegido é o segmento de maior crescimento, avançando a uma CAGR de 6,62%, à medida que clusters de estufas se expandem por Sinaloa e Sonora. Os operadores de túneis elevados e casas de vidro demandam sementes adaptadas a variáveis controladas, levando os melhoristas a ajustar a arquitetura foliar e o comprimento dos entrenós para sistemas de produção vertical.

O capital inicial permanece a barreira; o custo por hectare para estufas modernas é limitador, restringindo o acesso a produtores orientados à exportação. Não obstante, a volatilidade climática acelera a transição, pois as unidades protegidas garantem colheitas ao longo do ano. À medida que as tarifas de energia e água se estabilizam sob as novas políticas estaduais, os produtores em cultivo protegido projetam períodos de retorno inferiores a cinco anos, fortalecendo a demanda por sementes especializadas de linhas determinadas.

Por Tipo de Cultura: As Hortaliças Conquistam um Nicho de Crescimento Acelerado

As culturas em fileira mantiveram uma participação de 79,35% no mercado de sementes do México em 2025, em razão do papel estratégico do milho na segurança alimentar e na alimentação animal. As aquisições em larga escala sob o PROSEBIEN asseguram volumes de base para milho e feijão, garantindo demanda estável por sementes certificadas. Os segmentos de sorgo e algodão crescem modestamente, mas enfrentam restrições de aprovação de características.

As hortaliças registram a ascensão mais rápida, com uma CAGR de 5,44%, impulsionadas por pimentas e tomates cultivados em estufa para atender à demanda norte-americana fora de temporada. Os compradores de exportação pagam prêmios por uniformidade e níveis de Brix, incentivando os fornecedores de sementes a investir em características de qualidade pós-colheita. Os revestimentos biológicos de sementes que prolongam o vigor das mudas entram em testes no centro da UPL em Ramos Arizpe, sinalizando o aumento dos gastos com P&D voltados ao nicho de hortaliças.

Análise Geográfica

O norte do México, liderado por Sinaloa, Sonora e Chihuahua, ancora o coração comercial do mercado de sementes do México. A proximidade com a fronteira dos Estados Unidos, as robustas redes de irrigação e a logística preparada para exportação sustentam o investimento concentrado em estufas, traduzindo-se em forte adoção de híbridos premium tolerantes à seca. O polo de melhoramento de Navolato da KWS amplifica o P&D local, enquanto os produtores de pimenta em Sinaloa recorrem a linhas de ambiente controlado que superam os pares de campo aberto em produtividade.

Os estados centrais, como Jalisco, Michoacán e Guanajuato, formam o tradicional cinturão de milho e feijão. Os subsídios governamentais de sementes sob o PROSEBIEN têm como alvo as cooperativas dessa região, com o objetivo deliberado de reduzir as lacunas de produtividade entre as fazendas de subsistência e as comerciais. As demonstrações de agricultura de precisão, embora menos densas do que no norte, incentivam um movimento gradual em direção às sementes híbridas certificadas. O estresse hídrico intermitente durante os meses de verão torna os híbridos de milho de maturação precoce atrativos, elevando a adoção a cada safra.

O sul do México, incluindo Chiapas, Oaxaca e Veracruz, apresenta um mosaico de sistemas agrícolas indígenas. A mecanização limitada restringe a penetração dos híbridos, mas exportadores selecionados em Chiapas operam parcelas avançadas de melhoramento de pimenta financiadas por um projeto de 10 anos. A biodiversidade dessa região gera recursos genéticos valiosos para os melhoristas nacionais que buscam características de resiliência. Os obstáculos logísticos e a sensibilidade a preços mantêm a semente do mercado cinza prevalente, desafiando as marcas estabelecidas que tentam expandir a distribuição para o interior do istmo.

Cenário Competitivo

A concentração do Mercado de Sementes do México é elevada. As grandes empresas globais BASF SE, Bayer AG, Syngenta Group, Land O'Lakes Inc. e Corteva Inc. mantêm vantagens de escala por meio de redes nacionais de revendedores e portfólios de múltiplas culturas. A elevada concentração de mercado atrai a rivalidade de empresas europeias de médio porte, como a KWS, e inovadores sul-americanos como a Bioceres. A KWS investiu em uma estação de P&D em Navolato para adaptar tomates e pimentas de estufa aos climas locais, reduzindo os ciclos de lançamento em dois anos. O centro de Ramos Arizpe da UPL prioriza revestimentos biológicos projetados para crescer anualmente, refletindo uma mudança mais ampla do setor em direção a insumos sustentáveis.

A volatilidade regulatória após a decisão do T-MEC estimula a flexibilidade estratégica. As multinacionais se protegem expandindo as linhas de híbridos não-OGM enquanto pressionam pela aceitação da edição genética. As startups domésticas, impulsionadas pelo capital de risco, exploram inoculantes microbianos que reduzem o uso de fertilizantes sintéticos, um complemento às sementes premium. O comércio no mercado cinza permanece a variável imprevisível; a implementação pela AMSAC de etiquetas holográficas em sacos certificados visa conter a penetração de produtos falsificados.

As parcerias definem as táticas competitivas. A aliança da Corteva de USD 25 milhões com a Pairwise concede acesso às ferramentas CRISPR Fulcrum, posicionando-a na vanguarda caso as culturas editadas geneticamente obtenham aprovação. A Bioceres aproveita sua característica de tolerância à seca HB4, já aprovada na Argentina e nos Estados Unidos, para negociar potenciais parcelas de teste, pendentes de esclarecimento regulatório mexicano. Em conjunto, essas movimentações sublinham um cenário em que a adaptabilidade, o P&D local e a aplicação da propriedade intelectual ditam os ganhos de participação no mercado de sementes do México.

Líderes do Setor de Sementes do México

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O México lançou o PROSEBIEN, uma empresa estatal de sementes financiada para perseguir metas de autossuficiência com foco no aumento da produção de feijão e arroz até 2030.

- Março de 2025: Melhoristas de Chiapas apresentaram híbridos de pimenta e pepino prontos para exportação no México, desenvolvidos ao longo de 10 anos, integrando estufas movidas a energia solar que reduzem as emissões anualmente.

Escopo do Relatório do Mercado de Sementes do México

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Culturas em Fileira, Hortaliças são cobertos como segmentos por Tipo de Cultura.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | ||

| Hortaliças | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Tipo de Cultura | Culturas em Fileira | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | |||

| Hortaliças | Brássicas | Repolho | |

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Abobrinha | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, ainda que uma pequena porcentagem dessas sementes seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área de Cultivo - Para o cálculo da área cultivada com diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada com determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total de cultura plantada na estação com o uso de sementes certificadas ou de qualidade, em substituição às sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de produção de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. Entretanto, o cultivo em campo aberto com uso de cobertura plástica (mulch) está excluído desta definição e está incluído na categoria de campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | São geralmente as culturas de campo, que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família das plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representam a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas neste estudo incluem pepino e cornichão, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida por meio do controle da polinização cruzada e da combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam de forma cruzada apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas distintas, de acordo com a localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abóbora-crooknek, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, milhos miúdos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAÇÃO DAS VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUÇÃO DO MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são expressas em termos nominais. A inflação não compõe a precificação, e o preço médio de venda (ASP) é mantido constante ao longo de todo o período de previsão.

- Etapa 3: VALIDAÇÃO E FINALIZAÇÃO: Nesta etapa fundamental, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções, de modo a gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura