Tamanho e Participação do Mercado de Sementes de Tomate da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

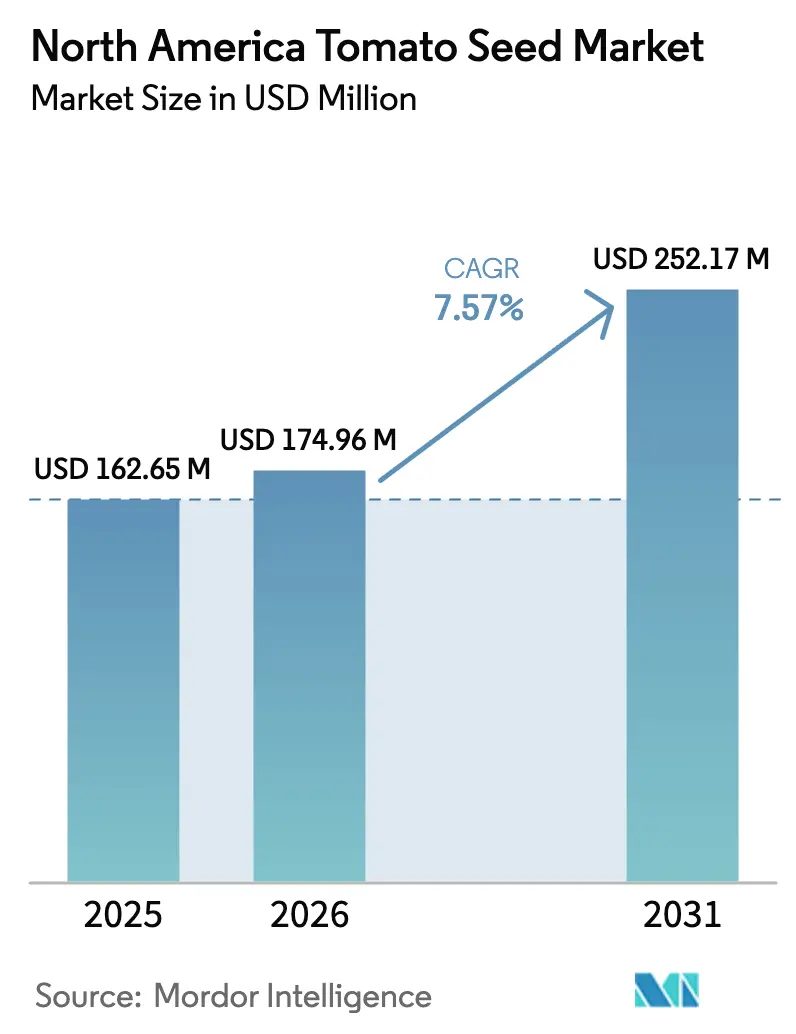

| Tamanho do mercado no ano base (2025) | 162.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 174.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 252.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.57% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Tomate da América do Norte por Mordor Intelligence

O tamanho do mercado de sementes de tomate da América do Norte em 2026 é estimado em USD 174,96 milhões, crescendo a partir do valor de 2025 de USD 162,65 milhões, com projeções para 2031 indicando USD 252,17 milhões, crescendo a um CAGR de 7,57% ao longo de 2026-2031. A demanda é impulsionada pela rápida expansão das estufas, por uma forte mudança em direção a cultivares nutricionalmente enriquecidos e pelo progresso regulatório constante em torno de variedades editadas geneticamente que encurtam os ciclos de melhoramento. Os produtores de sementes estão canalizando recursos de P&D para híbridos resistentes ao ToBRFV e plantas compactas para fazendas verticais, enquanto subsídios voltados para o clima no Canadá e no México ampliam a base de clientes para além dos produtores norte-americanos de alta tecnologia. A intensidade competitiva gira em torno de plataformas biotecnológicas, especialmente onde as empresas podem combinar resistência a doenças, sabor e produtividade em um único híbrido. O crescimento paralelo das fazendas internas urbanas e dos canais de venda de produtos por comércio eletrônico abre oportunidades adicionais de colocação para lotes de sementes premium.

Principais Conclusões do Relatório

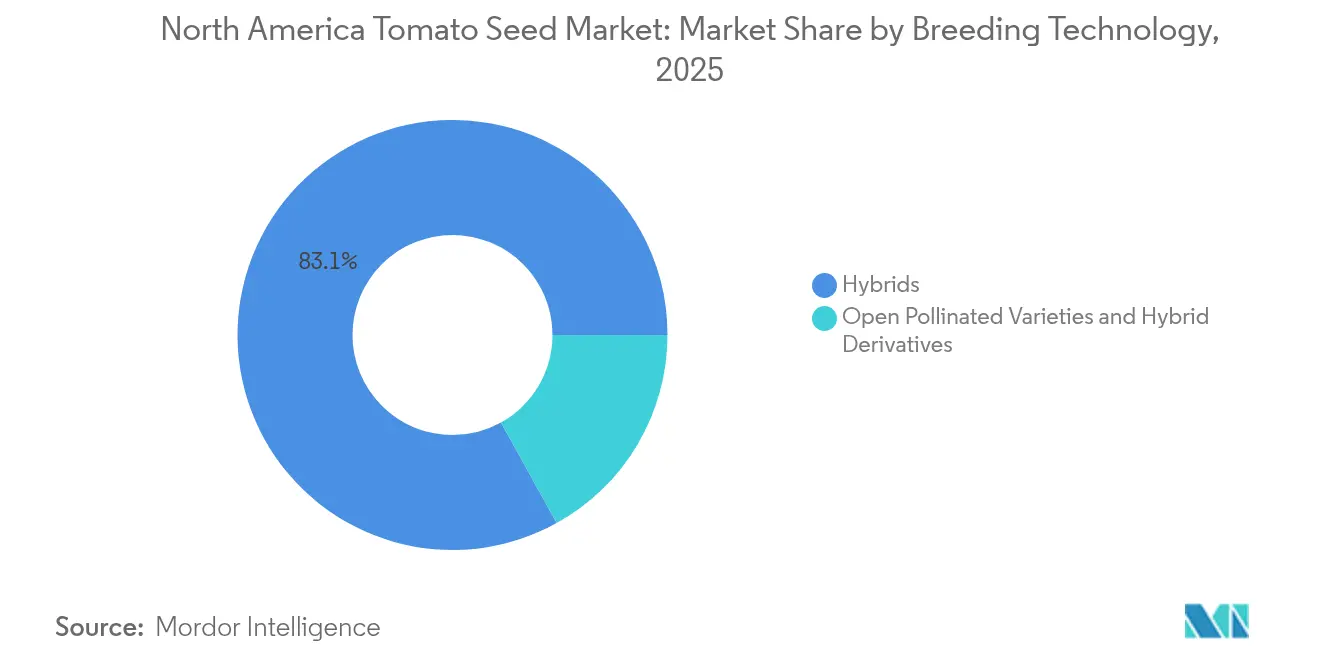

- Por tecnologia de melhoramento, as sementes híbridas detinham 83,05% da participação no mercado de sementes de tomate da América do Norte em 2025, avançando a um CAGR de 7,52% até 2031.

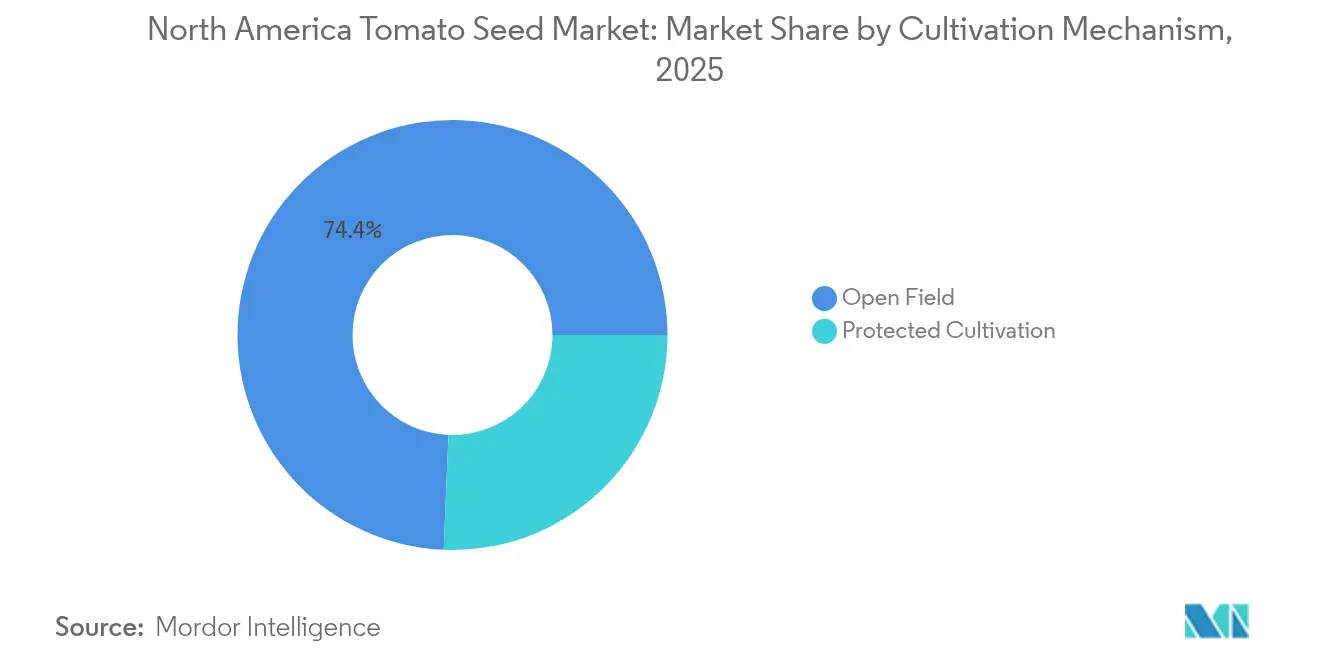

- Por mecanismo de cultivo, os sistemas de campo aberto comandavam 74,35% do tamanho do mercado de sementes de tomate da América do Norte em 2025; o cultivo protegido está projetado para se expandir a um CAGR de 9,15% entre 2026 e 2031.

- Por geografia, os Estados Unidos lideraram com 57,25% de participação na receita em 2025 e estão posicionados para crescer mais rapidamente a um CAGR de 8,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Tomate da América do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da área de estufa | +1.8% | Estados Unidos e Canadá, com crescimento emergente no México | Médio prazo (2-4 anos) |

| Crescente demanda por cultivares de alto teor de licopeno no processamento de produtos frescos cortados | +1.2% | América do Norte, concentrada nos centros de processamento da Califórnia e de Ontário | Longo prazo (≥ 4 anos) |

| Aumento das aprovações de características biotecnológicas pós-2025 | +1.5% | Estados Unidos liderando, com o Canadá seguindo a harmonização regulatória | Curto prazo (≤ 2 anos) |

| Híbridos anões determinados que economizam mão de obra para fazendas verticais | +0.9% | Centros urbanos nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Compromissos corporativos de sustentabilidade favorecendo sementes resistentes a doenças | +1.1% | Global, com subsidiárias norte-americanas impulsionando a implementação | Longo prazo (≥ 4 anos) |

| Programas de subsídios voltados para o clima no Canadá e no México | +0.8% | Canadá e México, com efeitos de transbordamento para os estados fronteiriços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Área de Estufa

As operações de agricultura em ambiente controlado remodelaram fundamentalmente a economia de produção de tomate na América do Norte, com instalações de estufas gerando produtividades de 10 a 15 vezes mais elevadas por metro quadrado do que o cultivo tradicional em campo aberto. Os investimentos em infraestrutura do setor superam USD 2 bilhões anuais, impulsionados pela volatilidade climática e pelas preocupações com a escassez de água, que tornam o cultivo protegido cada vez mais atraente para os produtores comerciais[1]Fonte: Serviço de Pesquisa Econômica do USDA, "Agricultura em Ambiente Controlado: Considerações sobre Produção, Mercados e Políticas", ers.usda.gov. Os operadores de estufas normalmente adquirem sementes híbridas desenvolvidas para hidroponia, alta tolerância à umidade e amadurecimento uniforme, impulsionando a demanda premium. Os investimentos em infraestrutura continuam, ilustrados pelo novo terreno de 44 acres da NatureSweet no Arizona, inaugurado em fevereiro de 2024. Os custos de iluminação LED caíram mais de 50% desde 2020, reduzindo os pontos de equilíbrio operacional e permitindo a expansão para latitudes mais ao norte.

Crescente Demanda por Cultivares de Alto Teor de Licopeno no Processamento de Produtos Frescos Cortados

As instalações de processamento de produtos frescos cortados especificam cada vez mais variedades de tomate com alto teor de licopeno para atender à demanda dos consumidores por alimentos funcionais com perfis antioxidantes aprimorados, criando um segmento de mercado premium para variedades de sementes especializadas. [2]Fonte: American Chemical Society, "Aumento de Licopeno em Variedades de Tomate por Meio de Modificação Genética", acs.org. O crescimento do setor de processamento de produtos frescos cortados, particularmente em saladas prontas para consumo e aplicações de serviço de alimentação, impulsiona a demanda por tomates com maior vida útil após a colheita e densidade nutricional superior. As instalações de processamento pagam preços premium por variedades de alto teor de licopeno, criando uma economia atraente para os produtores dispostos a investir em genética especializada de sementes. Essa tendência está alinhada com a crescente consciência da saúde do consumidor e com iniciativas regulatórias que promovem o consumo de alimentos funcionais, posicionando as variedades de alto teor de licopeno como um fator estratégico de crescimento para as empresas de sementes com capacidades avançadas de melhoramento.

Aumento das Aprovações de Características Biotecnológicas Pós-2025

O impulso regulatório para variedades de tomate aprimoradas por biotecnologia acelerou significativamente após a consulta bem-sucedida da Norfolk Healthy Produce à FDA para o Tomate Roxo em junho de 2023, estabelecendo precedente para variedades enriquecidas com antocianinas com benefícios comprovados à saúde. O USDA APHIS emitiu múltiplas respostas RSR em outubro de 2024 para plantas de tomate modificadas com coloração de fruto alterada e qualidade nutricional aprimorada, sinalizando a aceitação regulatória de cultivares editados geneticamente[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Conclui Consulta sobre Tomate Geneticamente Modificado da Norfolk Plant Sciences", fda.gov. A maturação do marco regulatório reduz a incerteza nas aprovações, encorajando o aumento do investimento em P&D das principais empresas de sementes e acelerando o tempo de chegada ao mercado de cultivares inovadores que atendem às necessidades específicas de produtores e consumidores.

Híbridos Anões Determinados que Economizam Mão de Obra para Fazendas Verticais

As operações de fazendas verticais demandam variedades de tomate compactas e determinadas, otimizadas para sistemas de cultivo em múltiplos níveis e equipamentos de colheita automatizados, criando um nicho de mercado especializado para cultivares anões com frutificação concentrada. Essas operações requerem sementes desenvolvidas para uma arquitetura vegetal específica, com hábitos de crescimento determinado, entrenós compactos e amadurecimento sincronizado dos frutos para otimizar os sistemas de colheita automatizados. As vantagens de custo de mão de obra das fazendas verticais, particularmente em mercados urbanos com altos salários, justificam preços premium para as sementes e impulsionam a demanda por cultivares especializados indisponíveis por meio de programas de melhoramento tradicionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos regulatórios para eventos de tomate editados por CRISPR | -0.7% | Estados Unidos liderando o marco regulatório, com o Canadá seguindo | Curto prazo (≤ 2 anos) |

| Inflação no preço das sementes superando as margens dos produtores | -1.1% | América do Norte, afetando particularmente os pequenos produtores em campo aberto | Médio prazo (2-4 anos) |

| Escassez de mão de obra em estufas nos Estados Unidos | -0.8% | Estados Unidos, concentrado em áreas metropolitanas com altos salários | Longo prazo (≥ 4 anos) |

| Crescente incidência de surtos do Vírus do Fruto Rugoso Marrom do Tomateiro (ToBRFV) | -0.9% | Global, com operações de estufa na América do Norte apresentando o maior risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Regulatórios para Eventos de Tomate Editados por CRISPR

Apesar do impulso regulatório, as variedades de tomate editadas por CRISPR enfrentam prazos de aprovação prolongados que atrasam a introdução no mercado e aumentam os custos de desenvolvimento para empresas de sementes que investem em tecnologias de edição genética. O marco regulatório do USDA APHIS exige documentação extensa para culturas editadas geneticamente, com períodos de revisão que se estendem de 12 a 18 meses além das datas de submissão inicial. A harmonização regulatória entre os Estados Unidos, o Canadá e o México permanece incompleta, criando complexidade adicional para empresas que buscam acesso ao mercado regional para variedades editadas geneticamente.

Inflação no Preço das Sementes Superando as Margens dos Produtores

Os preços das sementes de tomate aumentaram de 15% a 20% ao ano nos últimos dois anos, superando significativamente o crescimento da receita dos produtores e pressionando as taxas de adoção de variedades premium entre os produtores sensíveis ao custo. Os produtores do oeste do México relataram pressões nos custos de insumos, incluindo despesas com sementes, com algumas operações reduzindo a área plantada devido à compressão das margens. Os produtores de pequeno e médio porte adiam cada vez mais as atualizações de variedades ou revertem para alternativas de polinização aberta de menor custo, restringindo a expansão do mercado para tecnologias de sementes híbridas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Sustentam a Liderança de Desempenho

As sementes híbridas asseguraram 83,05% da participação no mercado de sementes de tomate da América do Norte em 2025 e têm previsão de crescimento composto de 7,52% ao ano até 2031, ressaltando seu papel central na economia de produção comercial. A superioridade na uniformidade de produtividade, combinada com pacotes de resistência múltipla e maior vida útil, justifica preços de 2 a 3 vezes mais elevados do que as linhas de polinização aberta. Os produtores que tratam o tomate como uma cultura de alto valor em estufas enxergam os híbridos como um seguro contra falhas na colheita induzidas por doenças. As características editadas geneticamente agora se somam a isso, prometendo atualizações nutricionais e arquitetura vegetal personalizada sem diluir o vigor híbrido estabelecido.

Os híbridos de segunda geração visam necessidades de nicho, como maior vida útil para o cumprimento de pedidos de comércio eletrônico e polpa rica em antocianinas para processadores de alimentos funcionais. Os melhoradores também integram alelos habilitados por CRISPR que encurtam os ciclos vegetativos, aumentando o giro anual em fazendas verticais. As variedades de polinização aberta mantêm bolsões de demanda entre produtores orgânicos que valorizam os direitos de salvamento de sementes, mas sua posição no mercado se deteriora a cada ano à medida que os varejistas aplicam padrões mais rígidos de aparência e uniformidade.

Por Mecanismo de Cultivo: Cultivo Protegido Cresce com Maior Velocidade

Os sistemas de campo aberto ainda representavam 74,35% do tamanho do mercado de sementes de tomate da América do Norte em 2025, devido às menores barreiras de capital e à área consolidada ao longo do Vale Central da Califórnia e da Costa do Pacífico do México. O cultivo protegido, uma combinação de estufas, casas de tela e fazendas verticais, apresenta o maior impulso, expandindo-se a um CAGR de 9,15% até 2031. Multiplicadores de produtividade de 10 a 15 vezes por metro quadrado, maior controle da água e reduções no uso de pesticidas criam uma economia atraente, especialmente à medida que os contratos com varejistas se orientam para o fornecimento durante todo o ano.

Os fornecedores de sementes diferenciam as linhas para estufas com características como alta densidade de agrupamentos, tolerância a condições de luz difusa e compatibilidade com o treinamento em fio alto. Os melhoradores de fazendas verticais vão além, desenvolvendo plantas anãs determinadas com menos de 45 cm, alinhadas com as janelas de colheita robótica. Enquanto isso, os portfólios de sementes para campo aberto concentram-se em tolerância ao calor, aptidão para colheita mecânica e eficiência de custos para defender a participação em volume contra o avanço da área de cultivo em ambiente controlado.

Análise Geográfica

Os Estados Unidos lideraram com 57,25% de participação na receita em 2025 e estão posicionados para crescer mais rapidamente a um CAGR de 8,23% até 2031, refletindo a mais profunda infraestrutura de estufas do continente e o caminho regulatório mais avançado para cultivares biotecnológicos. A expansão continua para o interior, à medida que parques industriais de menor custo adotam casas de vidro equipadas com LED para abastecer os centros metropolitanos de alimentos. As operações canadenses se concentram em Ontário e na Colúmbia Britânica; incentivos provinciais que cobrem até 20% do investimento de capital em estufas aceleram a adoção, conferindo aos sistemas protegidos uma influência desproporcional sobre os pedidos nacionais de sementes. Os corredores de Sinaloa e Baja California do México priorizam tomates de grau exportação, e os empréstimos do FIRA que reduzem os custos de juros já financiaram mais de 1.000 ha de novas casas de vidro desde 2023.

Os Estados Unidos também ancoram as atividades de P&D. As grandes empresas de sementes mantêm estações de ensaio costeiras que avaliam resistência e sabor de acordo com rigorosos protocolos de supermercados, garantindo a rápida renovação de linhas de elite. O Canadá apoia esse pipeline com seu próprio processo acelerado de registro de variedades, possibilitando lançamentos simultâneos transfronteiriços. A diversidade climática do México serve como campo de triagem natural para linhas tolerantes ao calor; variedades comprovadas aqui frequentemente se tornam as escolhas padrão para estufas desérticas nos Estados Unidos.

A disponibilidade de mão de obra molda as decisões de localização. Os produtores norte-americanos em Ohio e Pensilvânia destacam o amplo acesso a uma força de trabalho disponível durante todo o ano, em comparação com a Califórnia, onde os salários são inflacionados. Os produtores canadenses compensam os altos custos de eletricidade implantando unidades de calor e energia combinados, enquanto as instalações mexicanas amenizam as cargas de calor no verão com sistemas de painéis evaporativos e ventiladores. Em toda a região, a escassez de água se intensifica; a transição para a hidroponia em sistema fechado ressalta o valor das linhas de sementes tolerantes a níveis de CE ligeiramente elevados.

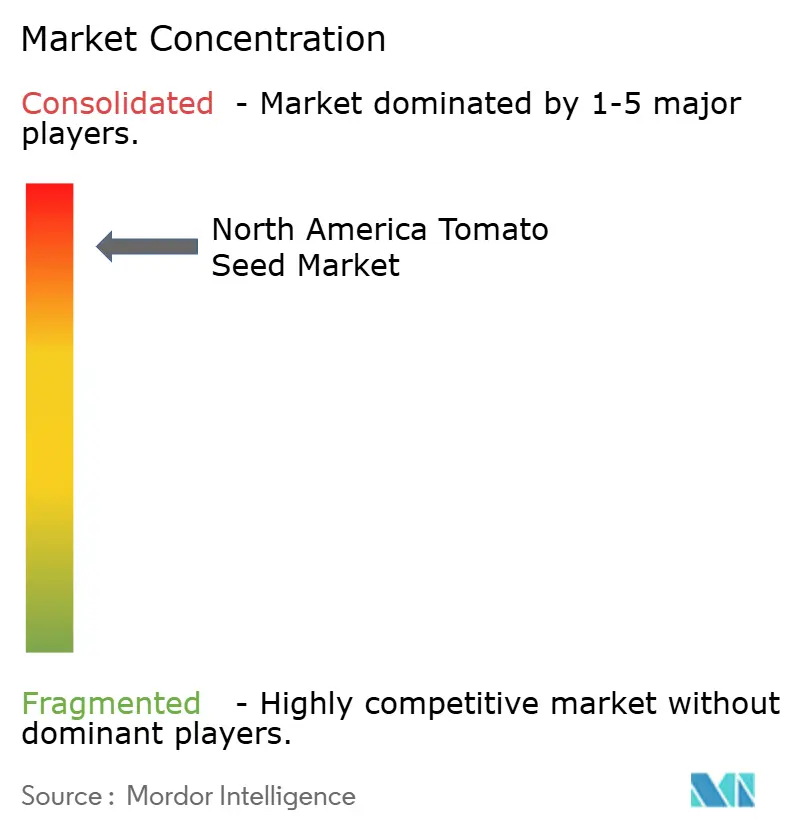

Cenário Competitivo

O mercado de sementes de tomate da América do Norte é consolidado. A liderança de mercado reside em um quarteto de multinacionais — Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain e Rijk Zwaan Zaadteelt en Zaadhandel B.V. Suas redes integradas de melhoramento, plataformas de genômica e equipes regulatórias criam barreiras de entrada significativas. O foco estratégico está na combinação de resistência ao ToBRFV com melhorias de sabor, como evidenciado pelo lançamento da Syngenta em 2024 de quatro híbridos de ameixa-baby que prometem tanto defesa contra vírus quanto equilíbrio entre açúcar e acidez. A BASF canaliza recursos para a linha "Forte" da Nunhems, impulsionando a durabilidade da textura para envios via comércio eletrônico.

Concorrentes de médio porte, como a Enza Zaden e a PanAmerican Seed, exploram a agilidade, lançando ofertas de nicho como tomates beefesteaks rosados adaptados à estética dos mercados de agricultores ou tipos de coquetel listrados para embalagens de petiscos premium. Startups, incluindo a Norfolk Plant Sciences, aproveitam o CRISPR para acelerar características; seu Tomate Roxo aprovado pela FDA valida um caminho alternativo de inovação que contorna cruzamentos convencionais que duram décadas.

Os operadores de fazendas verticais emergem como compradores atípicos que exercem influência desproporcional à área cultivada. A Oishii assina acordos de offtake plurianuais que conferem aos melhoradores visibilidade sobre as prioridades de características, como videiras compactas e agrupamentos uniformes de frutos de 20 gramas. Em resposta, os incumbentes criam salas-piloto internas de fazendas verticais, comprimindo os ciclos de feedback de temporadas para semanas.

Líderes do Setor de Sementes de Tomate da América do Norte

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Bayer introduziu uma nova linha de híbridos resistentes ao ToBRFV destinada a mitigar cepas de vírus que quebram a resistência em sistemas de estufa de fio alto.

- Março de 2025: PanAmerican Seed apresentou o Tomate Beefsteak Rosa WonderStar para o catálogo da primavera de 2026, destacando firmeza prolongada pós-colheita para canais de venda direta ao consumidor.

- Novembro de 2024: Oishii captou USD 150 milhões em financiamento da Série B para multiplicar as instalações de fazendas verticais em Nova York, Los Angeles e Chicago.

Escopo do Relatório do Mercado de Sementes de Tomate da América do Norte

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Tecnologia de Melhoramento | Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos | |

| Mecanismo de Cultivo | Campo Aberto |

| Cultivo Protegido | |

| Geografia | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte |

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que um pequeno percentual de sementes guardadas na fazenda seja comercializado entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada sobre a área total plantada na safra com sementes certificadas ou de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica (mulching) está excluído dessa definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem diferentes categorias de culturas, como cereais e grãos, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | É a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e pepininho, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargos, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida por meio do controle da polinização cruzada e da combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, luffa, cobra e outras). |

| Outros Cereais e Grãos | As culturas consideradas em outros cereais e grãos incluem cevada, trigo mourisco, semente de alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises são validados por meio de uma ampla rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura