Tamanho e Participação do Mercado de Sementes de Alfafa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

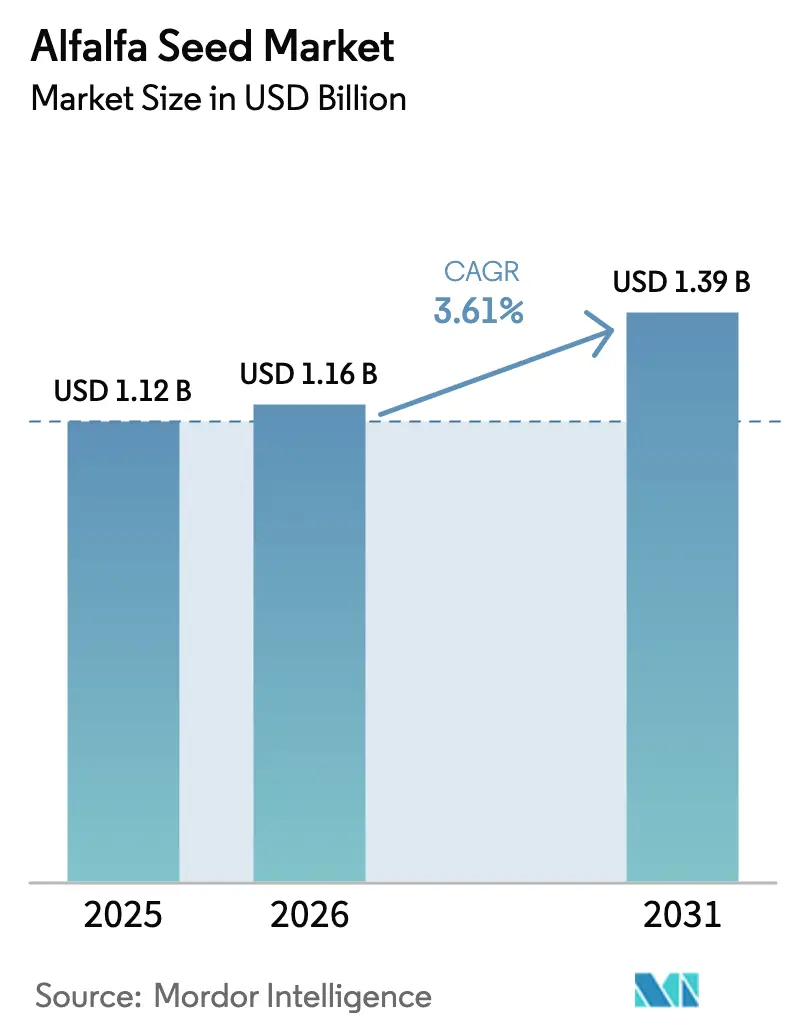

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Alfafa por Mordor Intelligence

O tamanho do mercado de sementes de alfafa deverá crescer de USD 1,12 bilhão em 2025 para USD 1,16 bilhão em 2026 e está previsto para atingir USD 1,39 bilhão até 2031 a um CAGR de 3,61% no período 2026-2031. A intensificação da demanda por proteína láctea, a expansão das cadeias de valor de carne orgânica e alimentada a pasto, e o interesse dos agricultores em variedades resistentes ao clima estão acelerando as atualizações varietais em todas as principais regiões produtoras. As principais empresas de sementes estão racionalizando portfólios de marcas, estratégias de canais e ferramentas de agronomia digital para defender margens enquanto respondem a cenários regulatórios em mudança que recompensam cada vez mais as culturas forrageiras redutoras de metano. A economia na propriedade também favorece híbridos premium, pois a maior persistência do estande e a estabilidade de rendimento compensam os gastos mais elevados com sementes, particularmente onde a escassez de água e o estresse térmico ameaçam as variedades convencionais. Enquanto isso, os governos na Europa e no Oriente Médio estão utilizando programas de incentivo, regras de importação e esquemas de rotulagem de sustentabilidade para introduzir genética avançada nos sistemas forrageiros convencionais.

Principais Conclusões do Relatório

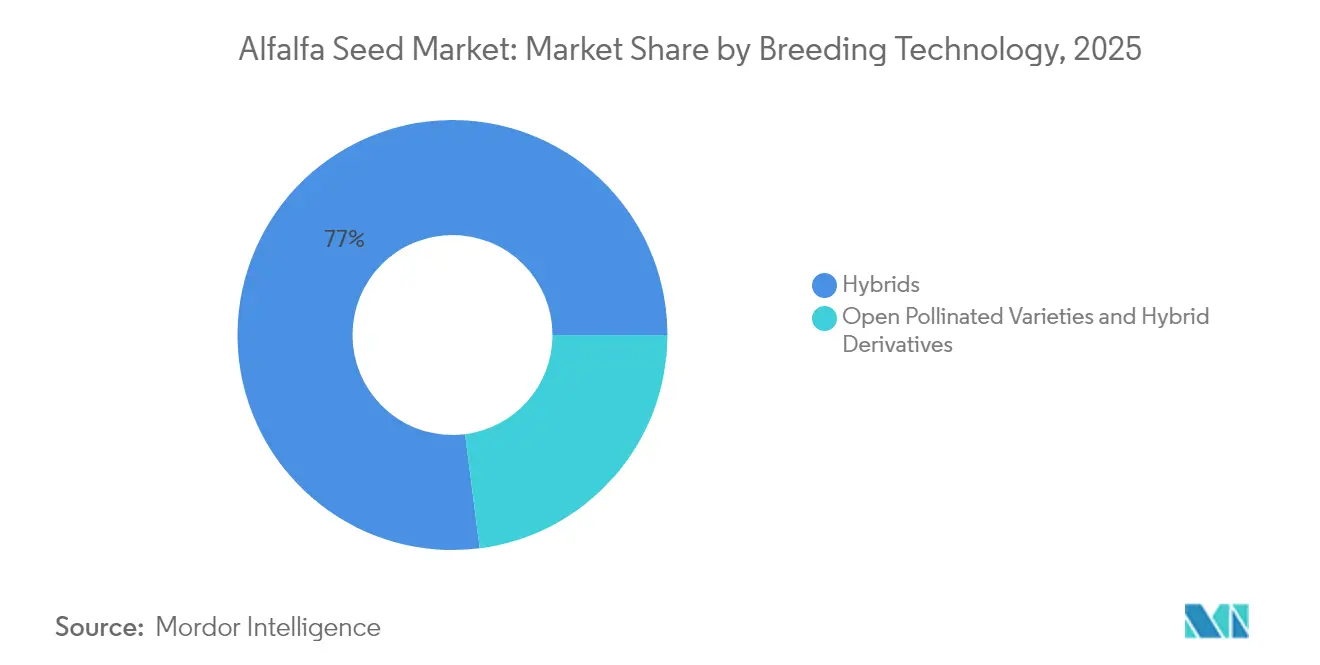

- Por tecnologia de melhoramento, os híbridos representaram 77,02% da participação do mercado de sementes de alfafa em 2025 e estão projetados para avançar a um CAGR de 3,77% até 2031.

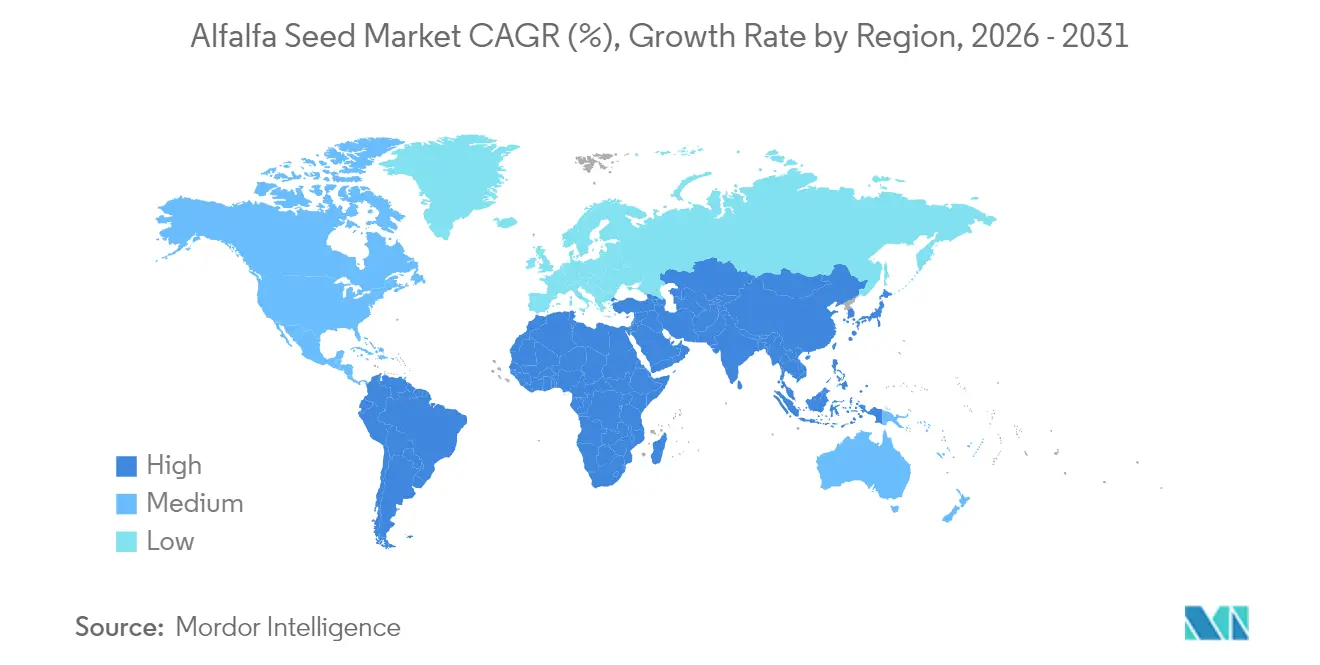

- Por geografia, a Europa liderou com 40,02% do tamanho do mercado de sementes de alfafa em 2025, e o Oriente Médio está previsto para registrar o CAGR mais rápido de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Alfafa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por proteína láctea | +1.2% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de híbridos forrageiros de alto rendimento | +0.8% | América do Norte e Europa como núcleo, expandindo para a América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento nas cadeias de valor de carne orgânica e alimentada a pasto | +0.5% | América do Norte e Europa, e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Variedades resistentes ao clima para agricultura regenerativa | +0.7% | Global, com adoção antecipada em regiões propensas à seca | Médio prazo (2-4 anos) |

| Plataformas de consultoria forrageira habilitadas digitalmente | +0.3% | América do Norte e Europa inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para culturas forrageiras redutoras de metano | +0.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Proteína Láctea

Os processadores globais de leite estão firmando contratos de forragem com maior teor proteico, impulsionando o mercado de sementes de alfafa em direção a cultivares que superam consistentemente a proteína bruta em base de matéria seca. A área plantada de alfafa na China está florescendo à medida que os formuladores de políticas buscam a autossuficiência doméstica em ração, enquanto os compradores europeus apertam as especificações de ração para sustentar as reivindicações de rastreabilidade. Essas tendências aumentam os prêmios para lotes de sementes com registros certificados de germinação e pureza, redirecionando os investimentos dos melhoristas para características foliares densas em proteína. Pesquisadores também relatam plantas-piloto em estágio inicial que extraem concentrados de proteína vegetal da alfafa, sugerindo novos canais de processamento que poderiam ampliar ainda mais a demanda por sementes quando a viabilidade comercial melhorar.

Adoção Rápida de Híbridos Forrageiros de Alto Rendimento

A alfafa híbrida entrega rendimentos de estande 15-20% acima das linhagens de polinização aberta padrão em condições ótimas, uma diferença que se amplia ainda mais em ambientes de estresse[1]Fonte: Universidade da Califórnia Agricultura e Recursos Naturais, "Alfafa – UC-Impalo-WF," ucanr.edu . Os produtores, portanto, aceitam preços de lista de sementes 20-30% mais altos, pois a menor frequência de replantio reduz o custo vitalício por tonelada de forragem colhida. As principais empresas estão acelerando a seleção por marcadores moleculares e os pipelines de predição genômica para encurtar os ciclos de produtos e ajustar a adaptação regional. A Corteva, por exemplo, manteve sua marca Alforex dentro de uma estratégia de sementes multicanal reformulada para proteger os investimentos em melhoramento especializado enquanto simplifica as operações a montante[2]Fonte: Corteva Agriscience, "Nova Estratégia de Sementes Multicanal e Multimarca nos EUA," corteva.com.

Crescimento nas Cadeias de Valor de Carne Orgânica e Alimentada a Pasto

A demanda no varejo por proteínas verificadas de animais alimentados a pasto e orgânicos se traduz em prêmios mais elevados no portão da fazenda, sustentando prêmios de sementes de alfafa para lotes orgânicos certificados em mercados maduros. Os padrões orgânicos exigem transições de campo de três anos e proíbem eventos geneticamente modificados, confinando a produção a produtores especializados que podem manter distâncias de isolamento rigorosas e registros de conformidade. Os melhoristas respondem acumulando características que ampliam as janelas de pastejo, aumentam as proporções folha-caule e aceleram o rebrote após a colheita, alimentando diretamente os programas de carne bovina terminada a pasto e laticínios orgânicos. Como as escassez de oferta orgânica ocorrem frequentemente, os investidores continuam a apoiar empresas independentes que se concentram exclusivamente neste nicho, apesar da consolidação mais ampla do setor.

Variedades Resistentes ao Clima para Agricultura Regenerativa

A escassez de água e o estresse térmico intensificam a rotatividade de variedades, particularmente no Sudoeste dos EUA, em partes da Austrália e ao longo da orla mediterrânea. Programas do setor público, incluindo uma bolsa para a Universidade da Califórnia Davis, demonstram como o financiamento cooperativo acelera o melhoramento para tolerância à seca, com seis a dez cultivares experimentais entrando em ensaios de campo até 2027. Linhagens de sementes com perfis de enraizamento profundo, fixação de nitrogênio aprimorada e associações micorrízicas superiores são cada vez mais comercializadas como blocos de construção para rotações regenerativas que reduzem as necessidades de fertilizantes sintéticos. Na prática, o crescimento da área regenerativa fortalece o mercado de sementes de alfafa porque os estandes forrageiros plurianuais ajudam a restaurar a matéria orgânica do solo entre culturas comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória em torno de forrageiras transgênicas | -0.6% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de sementes forrageiras devido a choques climáticos | -0.4% | Global, com concentração nas principais regiões produtoras | Curto prazo (≤ 2 anos) |

| Cadeia de frio limitada em mercados emergentes de sementes forrageiras | -0.3% | Ásia-Pacífico e África principalmente | Médio prazo (2-4 anos) |

| Relutância dos agricultores em abandonar sementes guardadas | -0.2% | Global, particularmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória em Torno de Forrageiras Transgênicas

A alfafa HarvXtra, contendo características combinadas de tolerância a herbicidas e lignina reduzida, ainda opera sob acordos de uso doméstico em 11 estados do oeste dos EUA, impedindo a exportação de feno ou sementes para regiões sem aprovação do evento. Restrições comparáveis na União Europeia bloqueiam o lançamento comercial, forçando os distribuidores de sementes a manter linhas de produtos duplas e inflacionando os custos de estoque. Distâncias de isolamento de aproximadamente 900 pés para lotes de sementes de fundação impõem complexidade logística adicional para fazendas multiuso, retardando em última análise a adoção mesmo onde existe consentimento regulatório.

Volatilidade no Preço de Sementes Forrageiras Devido a Choques Climáticos

Os clusters de produção de sementes dependem de condições previsíveis de secagem no final do verão; desvios como o clima El Niño de 2024 reduziram as sementes colhíveis em Washington e partes da Argentina. Como um grupo limitado de microclimas domina a produção de sementes certificadas, qualquer seca localizada, granizo ou chuva fora de época remove oferta significativa do comércio, gerando picos de preços no mercado spot que desencorajam a compra antecipada pelos agricultores. Aliada ao aumento das taxas de serviços de polinização à medida que as perdas de abelhas continuam, a variabilidade climática permanece um obstáculo estrutural para o mercado de sementes de alfafa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Preservam a Liderança de Crescimento

Os híbridos mantiveram 77,02% da participação do mercado de sementes de alfafa em 2025 e estão no caminho para um CAGR de 3,77% até 2031, sustentando a maior fatia do tamanho do mercado de sementes de alfafa em 2025. A forte heterose impulsiona rendimentos mais elevados de matéria seca por hectare, enquanto a maior tolerância a pragas e doenças reduz o risco de perda de estande. Os híbridos não transgênicos lideram as vendas orientadas à exportação porque os compradores evitam eventos geneticamente modificados, embora as linhagens transgênicas dominem as vendas domésticas nos EUA, onde a aceitação regulatória permite o controle de ervas daninhas à base de glifosato. O preço premium permanece sustentável à medida que os produtores calculam custos de replantio mais baixos ao longo de uma vida útil do estande que frequentemente supera cinco anos de produção. Os programas de melhoramento integram rapidamente marcadores moleculares, permitindo que as empresas lancem híbridos tolerantes à seca ou ao sal em ciclos de pesquisa mais curtos.

As variedades de polinização aberta e os derivados híbridos representam uma boa participação do tamanho do mercado de sementes de alfafa em 2025. A adoção persiste em geografias sensíveis ao custo e em sistemas orgânicos certificados onde os prêmios híbridos não podem ser recuperados. As variedades sintéticas que combinam múltiplas linhagens parentais oferecem ganhos de rendimento incrementais, mas carecem da uniformidade exigida pelas grandes operações leiteiras, limitando a adoção. No entanto, o melhoramento do setor público continua a apoiar essas categorias para preservar a diversidade genética e a adaptação local, garantindo a relevância para os pequenos agricultores mesmo quando os híbridos dominam as cadeias de abastecimento globalizadas.

Análise Geográfica

A Europa deteve 40,02% da participação do mercado de sementes de alfafa em 2025. As regulamentações ambientais e as sofisticadas cadeias de abastecimento de laticínios exigem lotes de sementes com rastreabilidade documentada, germinação certificada e zero conteúdo transgênico, criando demanda consistente por híbridos premium e variedades orgânicas. Alemanha, França e Países Baixos consomem coletivamente mais de um terço do volume regional, enquanto os países da Europa Oriental adotam linhagens tolerantes ao clima para estabilizar os rendimentos durante os verões mais quentes. Os incentivos à agricultura de precisão dentro da Política Agrícola Comum da UE encorajam a semeadura a taxa variável e o registro digital de campos, colocando as empresas de sementes com plataformas de consultoria ricas em dados em vantagem competitiva.

O Oriente Médio registra o CAGR mais rápido de 6,74%. As estratégias de segurança alimentar patrocinadas pelo governo, como a Visão 2030 da Arábia Saudita, financiam sistemas de cultivo protegido e pesquisas de irrigação deficitária que priorizam cultivares tolerantes à seca. O calor extremo e a salinidade exigem variedades com fisiologia de estresse robusta, criando um nicho de mercado para melhoristas especializados. As reformas progressivas de precificação da água também motivam os integradores de laticínios a se afastarem das importações de forragem com alta pegada hídrica em direção à alfafa adaptada localmente, impulsionando a demanda regional por sementes.

A Ásia-Pacífico oferece trajetórias de crescimento heterogêneas. A expansão liderada pelos laticínios na China eleva o plantio nacional de alfafa e sustenta a demanda por importação de genética ocidental até que os pipelines de melhoramento doméstico amadureçam. A proibição da alfafa transgênica na Índia restringe as multinacionais, mas favorece institutos públicos e empresas locais que fornecem híbridos não transgênicos. A Austrália permanece um exportador-chave de sementes para o Sudeste Asiático, aproveitando protocolos fitossanitários rigorosos e instalações de condicionamento de sementes de alta qualidade para penetrar em mercados que carecem de ecossistemas de produção de sementes em grande escala.

Cenário Competitivo

A Concentração de Mercado é baixa, pois Bayer AG, Corteva, Inc. e Syngenta Group, DLF A/S e Royal Barenbrug Group B.V. racionalizaram os portfólios de marcas para reduzir despesas gerais e refocar os orçamentos de P&D em plataformas de características de alto valor. A Bayer retirou 10 marcas regionais de sementes e redirecionará o marketing em torno do Canal para aumentar a eficiência de marketing. A estratégia multimarca reformulada da Corteva mantém a Alforex para genética forrageira enquanto consolida linhagens menores de milho e soja, ilustrando a importância estratégica da alfafa dentro de uma oferta diversificada de sementes. Os líderes globais combinam bibliotecas profundas de germoplasma, acordos de licenciamento de características e parcerias de agricultura digital para se diferenciar em mercados maduros onde a expansão de área é limitada.

Especialistas regionais como Royal Barenbrug e RAGT Group permanecem competitivos ao adaptar produtos às condições agronômicas locais e fornecer suporte técnico prático. Suas redes de produção descentralizadas reduzem o risco de abastecimento e permitem a entrega rápida de sementes quando os pipelines multinacionais enfrentam atrasos regulatórios ou logísticos. A Universidade da Califórnia Davis iniciou um programa de melhoramento tolerante à seca de três anos financiado por USD 936.000 em subsídios federais pelo Programa de Pesquisa de Sementes de Alfafa e Forragem de Alfafa dentro do Instituto Nacional de Alimentação e Agricultura do USDA, que apoia o desenvolvimento de novas variedades de alfafa com maior tolerância à seca[3]Fonte: Instituto Nacional de Alimentação e Agricultura, "Desenvolvendo, Testando e Implementando Variedades Melhoradas de Alfafa para um Futuro com Desafios Hídricos," nifa.usda.gov. Startups focadas em sementes orgânicas certificadas, não transgênicas ou prontas para a agricultura regenerativa aproveitam o posicionamento de nicho para atrair preços premium mesmo enquanto terceirizam a multiplicação básica de sementes para produtores contratados.

A transformação digital remodela os limites competitivos. Plataformas que integram sensores de campo, imagens remotas e limiares econômicos otimizam o momento da colheita e o manejo de nutrientes, incorporando assim os fornecedores de sementes mais profundamente nas cadeias de decisão dos clientes. Syngenta e Land O'Lakes pilotam serviços de assinatura que agrupam genética, proteção de culturas e análise de dados, deslocando os modelos de receita em direção à renda recorrente de serviços. As empresas que combinam características proprietárias com insights granulares no nível da fazenda estão posicionadas para capturar uma parcela desproporcional à medida que o valor migra do germoplasma puro para pacotes de soluções integradas.

Líderes do Setor de Sementes de Alfafa

Bayer AG

Syngenta Group

DLF A/S

Corteva, Inc.

Royal Barenbrug Group B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: S&W Seed Company relatou um foco estratégico em variedades premium de sementes de alfafa com maior tolerância à seca, visando a expansão em regiões com estresse hídrico no oeste dos Estados Unidos. A empresa enfatizou o desenvolvimento de genética proprietária por meio de parcerias com programas regionais de melhoramento.

- Janeiro de 2024: O Instituto Nacional de Alimentação e Agricultura (NIFA) modificou seus processos de distribuição de fundos de subsídios do exercício fiscal de 2025 no âmbito do programa de Sistema de Sementes de Alfafa e Forragem de Alfafa para garantir uma distribuição mais rápida.

Escopo do Relatório Global do Mercado de Sementes de Alfafa

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a porcentagem de área semeada do total da área de cultura plantada na estação usando sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abóbora-crista-de-galo, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura