Tamanho e Participação do Mercado Aeroespacial do México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

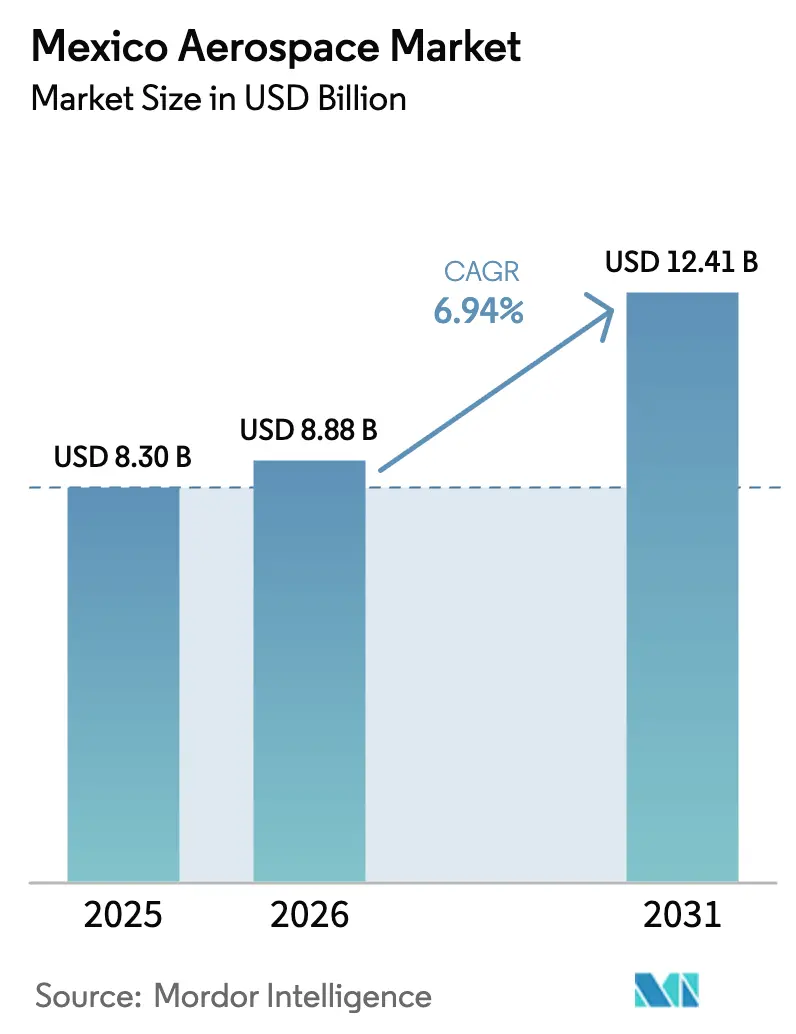

| Tamanho do mercado no ano base (2025) | 8.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

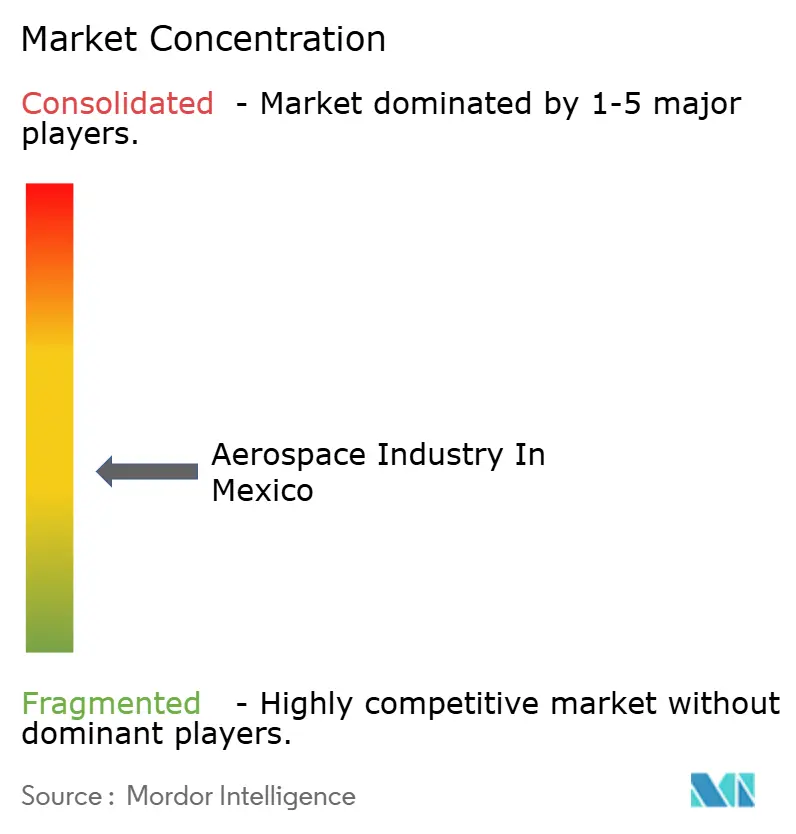

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Aeroespacial do México por Mordor Intelligence

O tamanho do mercado aeroespacial do México deverá crescer de USD 8,3 bilhões em 2025 para USD 8,88 bilhões em 2026 e está previsto para atingir USD 12,41 bilhões até 2031, a um CAGR de 6,94% no período de 2026 a 2031. O impulso atual decorre do aperto das regras de origem do USMCA que incentivam a relocalização de fornecedores, de novos incentivos governamentais e da restauração da classificação Categoria 1 da FAA para o México, fatores que reforçam o papel do país como base estratégica de produção na América do Norte. As exportações de aeroestruturas de asa fixa já sustentam as acelerações de produção do A320 e do B737 MAX, enquanto os programas de helicópteros e motores diversificam o portfólio. Os fornecedores domésticos estão migrando da fabricação intensiva em mão de obra para ferramental em compósitos, integração de aviônica e serviços de MRO orientados por dados, facilitados por parcerias entre universidades e a indústria em Querétaro e Chihuahua. Ao mesmo tempo, a infraestrutura multimodal, como o Corredor Interoceânico do Istmo, reduz os custos logísticos e encurta os prazos de entrega para clientes dos Estados Unidos e do Canadá.

Principais Conclusões do Relatório

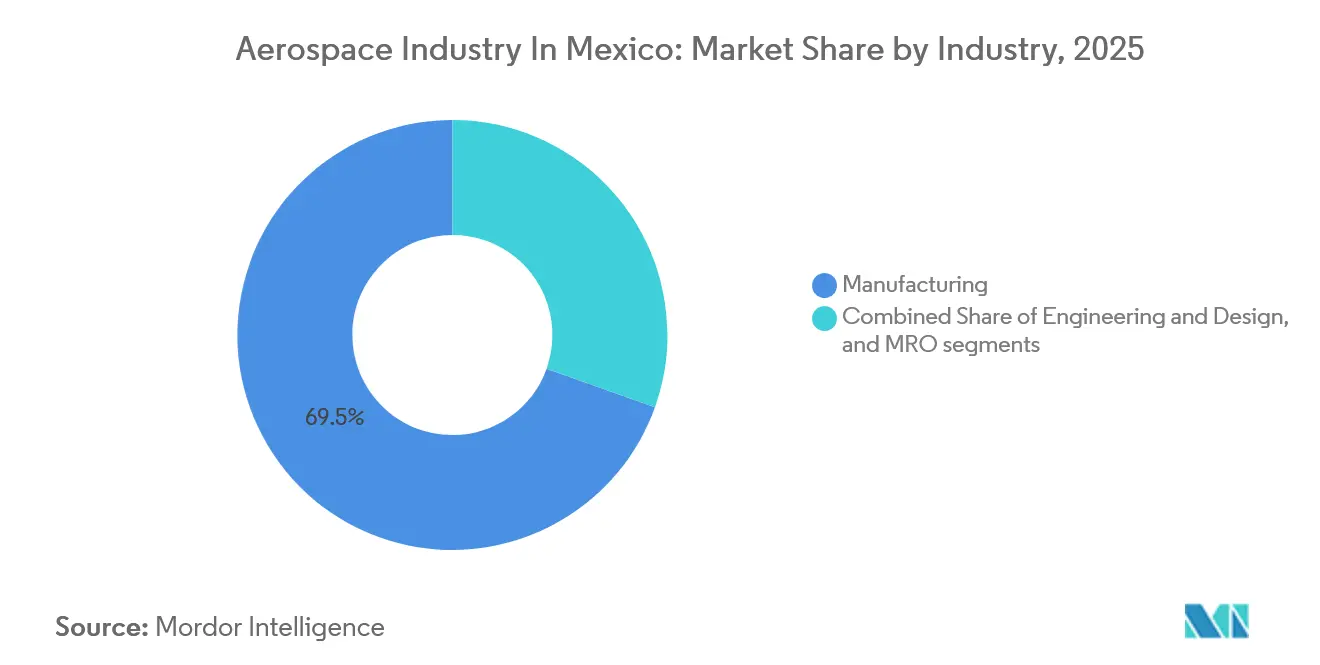

- Por setor, manutenção, reparo e revisão crescerá a 8,27% até 2031, enquanto a Fabricação reteve 69,54% da participação do mercado do Setor Aeroespacial do México em 2025.

- Por tipo de plataforma, aeronaves de asa fixa responderam por 83,42% da receita em 2025; os programas de asa rotativa estão previstos para avançar a um CAGR de 7,40% até 2031.

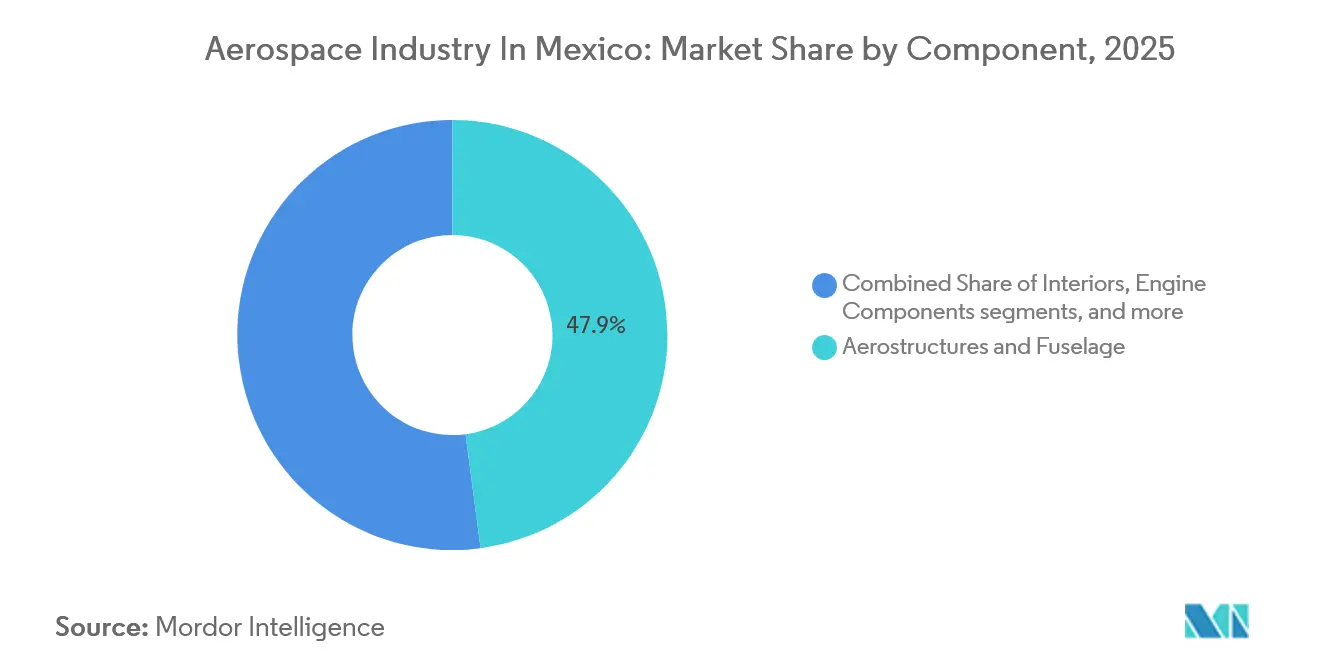

- Por componente, aeroestruturas e fuselagem asseguraram 47,91% da receita de 2025; no entanto, os componentes de motor estão posicionados para expandir a um CAGR de 7,56% durante 2026-2031.

- Por usuário final, os operadores comerciais responderam por 78,12% da demanda de 2025, enquanto as aquisições militares estão projetadas para crescer 8,19% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Aeroespacial do México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da relocalização de fornecedores pelo USMCA | +1.80% | Querétaro, Sonora, Chihuahua, Baja California | Médio prazo (2 a 4 anos) |

| Expansão da força de trabalho aeroespacial qualificada | +1.20% | Querétaro, Sonora, Chihuahua, Nuevo León, Baja California | Longo prazo (≥ 4 anos) |

| Recuperação da Categoria 1 da FAA e expansão do BASA | +0.90% | Nacional com repercussão transfronteiriça | Curto prazo (≤ 2 anos) |

| Envelhecimento da frota norte-americana impulsionando o MRO | +1.40% | Nacional, especialmente Querétaro e Nuevo León | Médio prazo (2 a 4 anos) |

| Design habilitado por IA e manutenção preditiva | +0.70% | Primeiros adotantes em Querétaro e Monterrey | Longo prazo (≥ 4 anos) |

| Novos corredores multimodais | +0.60% | Corredor do sul do México beneficiando a distribuição nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Relocalização de Fornecedores pelo USMCA e Remapeamento da Cadeia de Suprimentos

Os limites de valor regional de 60% do USMCA redirecionaram significativa parte do fornecimento de primeiro nível da Ásia para o México, protegendo uma vantagem de custo de entrega de 15 a 20% em relação à produção europeia após tarifas. A nova célula de testes da Safran em Querétaro e a planta de interiores de 8.200 metros quadrados da Diehl Aviation ilustram os influxos de capital alinhados ao acordo. Os fornecedores mexicanos constituíram estoques de reserva durante os choques da pandemia e agora relatam maior prontidão para aumentos nas taxas de produção, indicando resiliência a surtos contínuos de demanda. Embora a revisão da política do USMCA em 2026 introduza incerteza sobre cláusulas trabalhistas e de resolução de disputas, a estratégia industrial Plan México está definida para amortecer possíveis choques, promovendo a produção doméstica de materiais compósitos e ferramental. A estabilidade política em torno dessas negociações influenciará a trajetória do mercado do setor aeroespacial do México no médio prazo.[1]

Expansão da Força de Trabalho Aeroespacial Qualificada e Clusters Especializados

O México empregou 58.000 trabalhadores aeroespaciais em 2024, com 35% localizados em Querétaro. Universidades como a UNAQ adaptam currículos alinhados ao AS9100 que reduzem os tempos de integração para fornecedores de primeiro nível em 30%. A unidade da Honeywell International Inc. em Chihuahua, operando mais de 1.300 máquinas sob um modelo verticalmente integrado, exemplifica a demanda por técnicos multitarefas qualificados em programação CNC e laminação de compósitos. Espera-se que a inflação salarial aumente a remuneração média dos engenheiros em 17% até 2030, levando as empresas locais a considerar a automação para manter suas margens. O Consejo Mexicano de Educación Aeroespacial prevê uma necessidade líquida de 15.000 profissionais adicionais ao longo da década, ressaltando a necessidade de expansão contínua do pipeline de talentos e de aprimoramento de competências.

Recuperação da Categoria 1 da FAA e BASA Governamental

Em setembro de 2023, a reintegração do status de Categoria 1 abriu caminho para que as companhias aéreas mexicanas expandissem sua rede de rotas nos Estados Unidos e para que as oficinas de MRO prestassem serviços a aeronaves registradas nos Estados Unidos. Na sequência, a Viva Aerobus anunciou planos para um complexo de manutenção de fuselagem larga no valor de MXN 4 bilhões (USD 231,76 milhões) em Querétaro.[2]FAA, "México Recupera Classificação de Segurança Categoria 1," faa.gov Simultaneamente, o governo alocou MXN 1,5 bilhão (USD 86,96 milhões) para revitalizar o antigo hangar da Mexicana de Aviación. Mais de 87% dos fornecedores mexicanos já obtiveram certificações AS9100, movimento impulsionado pelas exigências dos fabricantes de equipamentos originais por rastreabilidade consistente. Além disso, a participação em auditorias conjuntas da FAA não apenas reduz os custos de recertificação, mas também acelera a entrada de novos participantes no lucrativo segmento de pós-venda.[3]Fonte: Registro Federal, "Programa Internacional de Avaliação de Segurança da Aviação," federalregister.gov

Envelhecimento da Frota Norte-Americana Elevando a Demanda Local por MRO

Os atrasos nas entregas elevaram a idade média global da frota para 13,4 anos, aumentando os requisitos de manutenção de células e motores. A proximidade do México com operadores dos Estados Unidos e do Canadá posiciona seus centros de MRO para absorver trabalho excedente. A oficina de motores LEAP da Safran, no valor de USD 80 milhões em Querétaro, entrou em operação em janeiro de 2026, oferecendo 350 visitas de oficina anuais até 2030, enquanto a GE Aerospace expandiu as linhas de revisão para motores CFM56 e GE90 em Sonora. À medida que plataformas de manutenção preditiva como o Airbus Skywise ganham tração, a prevenção de tempo de inatividade se alinha diretamente ao crescimento dos provedores locais de serviços digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global de materiais e peças de motor | -1.10% | Clusters de fabricação de Querétaro e Sonora | Curto prazo (≤ 2 anos) |

| Alto poder dos fabricantes de equipamentos originais limitando a agregação de valor local | -0.80% | Nacional, principalmente fornecedores de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Fuga de engenheiros seniores | -0.50% | Estados fronteiriços Baja California, Sonora, Chihuahua | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de energia | -0.40% | Instalações de usinagem e tratamento térmico de alta intensidade energética | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Materiais e Peças de Motor Atrasando a Produção

A ausência de produção doméstica de esponja de titânio força a dependência de insumos estrangeiros a preços inflacionados, prolongando os prazos de entrega para aeroestruturas críticas. Atrasos paralelos para pás de turbina e revestimentos de câmaras de combustão estendem os cronogramas de entrega de aeronaves, reduzindo a receita dos fornecedores em 2024. A escassez de pessoal em empresas de usinagem agrava o gargalo, ressaltando a necessidade de estratégias de diversificação de risco na cadeia de suprimentos e de formação de estoques estratégicos.

Alto Poder dos Fabricantes de Equipamentos Originais Limita as Margens de Agregação de Valor Local

A autoridade de design e a propriedade intelectual permanecem com os fabricantes de equipamentos originais, deixando as empresas mexicanas em nichos de fabricação de menor margem, com margens operacionais em torno de 5%. Cláusulas de compra obrigatória e ciclos de pagamento de 90 dias reduzem o fluxo de caixa e desincentivam investimentos em integração de aviônica ou fabricação aditiva. O acesso a pacotes de dados de certificação frequentemente implica taxas que absorvem um quinto da receita adicional, reforçando o teto estrutural de rentabilidade que os fornecedores domésticos enfrentam. Superar essa lacuna requer incentivos políticos coordenados e estruturas colaborativas de P&D que envolvam integradores de sistemas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: MRO Supera o Crescimento da Fabricação

Os gastos com manutenção, reparo e revisão estão projetados para crescer a uma taxa anual de 8,27% até 2031. O tamanho do mercado do setor aeroespacial do México para essa atividade se beneficia das aprovações bilaterais restauradas pela FAA, do envelhecimento da frota norte-americana e de investimentos como a oficina de motores LEAP de 14.000 metros quadrados da Safran em Querétaro. A Viva Aerobus segue o mesmo caminho com um complexo de capacidade para 160 aeronaves previsto para 2027. A Fabricação ainda responde por 69,54% da participação do mercado aeroespacial do México em 2025, ancorada por linhas de fluxo de aeroestruturas em Querétaro e Sonora. A relocalização de fornecedores, a conformidade com o USMCA e a automação reforçam a relevância da fabricação, embora o crescimento fique aquém do MRO dado o aumento mais moderado nas taxas de novas plataformas de aeronaves. Engenharia e Design permanece uma fatia pequena, porém estratégica, ganhando interesse onde ferramental em compósitos e design de gabaritos são necessários para programas de próxima geração.

A competitividade futura dependerá da capacidade dos fornecedores de ampliar sua proposta de valor. O estabelecimento de campi integrados de MRO mais fabricação de peças reduz os custos logísticos e fomenta competências multifuncionais. Incentivos governamentais que subsidiam ferramental ou certificação AS9100 reduzem ainda mais as lacunas em relação a jurisdições de maior custo, mantendo o mercado da indústria aeroespacial mexicana atrativo para novos entrantes em projetos greenfield.

Por Tipo de Plataforma: Asa Rotativa Ganha Altitude

As aeronaves de asa fixa detinham 83,42% da receita de 2025, impulsionadas pela fabricação de fuselagens estreitas para Airbus e Boeing. No entanto, as células de helicópteros estão posicionadas para um crescimento de CAGR de 7,4% até 2031, à medida que a Bell amplia a produção de cabines e a Safran Landing Systems expande a capacidade de revisão de trens de pouso. A aquisição militar de 11 helicópteros UH-60M e H225M sustenta a demanda por componentes de asa rotativa e aviônica. O espaço permanece incipiente, mas ganha visibilidade após a missão do nanossatélite AztechSat-1 e o satélite de órbita baixa terrestre planejado para 2027.

Os participantes do mercado estão colaborando entre os diversos tipos de plataforma para compartilhar conhecimento sobre fabricação de compósitos. Os fornecedores de asa fixa utilizam tecnologia fora de autoclave, que é subsequentemente aplicada a cabeças de rotor de helicópteros e estruturas de cápsulas espaciais. Essa polinização cruzada diversifica os fluxos de receita, suavizando a ciclicidade.

Por Componente: Componentes de Motor Aceleram

Aeroestruturas e fuselagem capturaram 47,91% do tamanho do mercado do setor aeroespacial do México em 2025, posição assegurada por linhas de usinagem metálica de alto volume e laminação de compósitos concentradas em Querétaro e Sonora. Essa participação dominante reflete duas décadas de especialização de fornecedores em nervuras de asa, vigas de piso e painéis de fuselagem da Seção 15 para os programas Airbus A320 e Boeing 737 MAX. Os componentes de motor, no entanto, estão prontos para reduzir a diferença, expandindo a um CAGR de 7,56% até 2031, impulsionados pelo hub de manutenção LEAP de 14.000 m² da Safran inaugurado em janeiro de 2026 e pela atualização de MXN 550 milhões da GE Aerospace nas células de revisão CFM56 e GE90 em Hermosillo e Saltillo. O portfólio de usinagem de titânio e Inconel da ETU Aerospace para os programas Trent XWB e PW1000G diversifica ainda mais a capacidade doméstica, enquanto projetos piloto de fabricação aditiva para difusores de bocais de combustível prometem reduções de tempo de ciclo de até 40% e ganhos de rendimento na primeira passagem de 15%.

Aviônica e eletrônica espacial ocupam um nível intermediário crescente, impulsionado pelas linhas da Collins Aerospace em Mexicali para antenas SATCOM e pela exportação do módulo de comando do nanossatélite SCMI pela Agência Espacial Mexicana em outubro de 2025, a primeira remessa de eletrônica espacial do país. Os interiores mantêm uma demanda previsível de pós-venda à medida que as reformas de cabines de fuselagem estreita aumentam; os complexos da Safran em Tijuana e Chihuahua fornecem compartimentos superiores, lavatórios e a maior planta de chicotes elétricos do mundo, atendendo 350 conjuntos de aeronaves por ano. O trabalho de trem de pouso permanece concentrado no centro de MRO da Safran em Querétaro. Ao mesmo tempo, novos equipamentos de produção ainda são enviados para o exterior devido a obstáculos de certificação que podem adicionar USD 15 milhões e três anos aos cronogramas dos projetos. Os fornecedores capazes de integrar equipamentos de inspeção de qualidade orientados por IA relatam reduções de sucata de quase 12%, um potencializador de margem que incentiva o reinvestimento em trabalhos de carcaça de motor e seção quente de maior valor. Coletivamente, essas mudanças sinalizam um reequilíbrio gradual da participação de mercado do setor aeroespacial do México, afastando-se das aeroestruturas legadas em direção a nichos de propulsão e eletrônica de maior margem habilitados digitalmente.

Por Usuário Final: Segmento Militar Cresce Aceleradamente

Os operadores comerciais geraram 78,12% da receita de 2025, ancorados pela participação de mais de 50% da Airbus na frota ativa da América Latina e pelo extenso backlog de fuselagens estreitas da Boeing. A recuperação das viagens transfronteiriças após a restauração do status de Categoria 1 pela FAA em 2023 reacendeu a utilização de fuselagens estreitas, alimentando a demanda contínua por kits de interiores fabricados no México, nacelas e revisões rápidas de motores. As companhias aéreas de baixo custo também aprofundam o pipeline: a Viva Aerobus está construindo um complexo de MRO de MXN 4 bilhões (USD 222,482 milhões) com capacidade para 160 aeronaves em Querétaro, com previsão de abertura em 2027, garantindo volumes constantes de visitas de oficina para fornecedores domésticos.

O usuário final militar, embora menor, registra o crescimento mais rápido, a um CAGR de 8,19%, à medida que a Força Aérea Mexicana moderniza seu inventário de 325 aeronaves, incluindo pedidos de sete UH-60M Black Hawks e quatro H225Ms, com entrega prevista para 2027. As atualizações de helicópteros geram demanda auxiliar por MRO de caixas de engrenagens da Safran e peças de cabine da Bell, enquanto missões de vigilância e socorro em desastres ampliam as horas de voo, aumentando o consumo de peças. Os gastos com defesa atingiram USD 8,54 bilhões em 2022 (0,61% do PIB) e permanecem voltados para a segurança interna, tornando aeronaves de transporte multifunção, helicópteros utilitários e contratos de suporte associados os principais alvos de gastos. À medida que suítes de manutenção preditiva como o Airbus Skywise conectam uma parcela crescente dos transportes militares, as empresas domésticas de análise de dados estão ganhando acesso a fluxos de trabalho de defesa que historicamente eram destinados a contratantes dos Estados Unidos, consolidando um ciclo virtuoso de atualizações orientadas por dados e sustentação localizada no mercado aeroespacial mexicano.

Análise Geográfica

A estrutura de cinco clusters — Querétaro, Sonora, Chihuahua, Nuevo León e Baja California — contribui com 95% do emprego e do valor nacionais. Querétaro sozinha abriga um terço da força de trabalho, bem como investimentos de destaque da Safran, ITP Aero e Bombardier Inc. Sonora e Chihuahua se especializam em revisões de motores e fabricação de cabines de helicópteros, enquanto Nuevo León aproveita a base eletrônica de Monterrey para aviônica e chicotes elétricos. O corredor Mexicali-Tijuana em Baja California combina expertise em interiores e compósitos com eficiência no cruzamento de fronteiras.

A diversificação para o sul é facilitada pelos parques industriais do Corredor Interoceânico, que oferecem incentivos fiscais e rotas de carga multimodal. Atualizações na infraestrutura aeroportuária no valor de MXN 126,6 bilhões entre 2025 e 2030 ampliam a capacidade de carga, facilitando a entrega just-in-time de componentes de alto valor. As exportações transfronteiriças atingiram USD 10 bilhões em 2024, com 80% destinados a fabricantes de equipamentos originais dos Estados Unidos e do Canadá. A meta de USD 22,7 bilhões até 2029 implica um CAGR de exportações de 17,8%, bem acima da taxa de consumo doméstico. O fornecimento de eletricidade permanece um risco de longo prazo, exigindo 64.595 MW de capacidade incremental para sustentar o impulso industrial.

Panorama regulatório

A aviação civil do México é regulamentada pela Agencia Federal de Aviacion Civil (AFAC), sob a Ley de Aviacion Civil e seu regulamento de aplicação, que abrangem aeronavegabilidade, operações, licenciamento e supervisão em toda a aviação comercial e geral. Uma âncora normativa recente importante é a NOM-064-SCT3-2023, que estabelece requisitos de Sistema de Gestão de Segurança (SMS) para operações de aeronaves e entra em vigor em dezembro de 2024, aumentando as obrigações de conformidade para operadores e prestadores de serviços.

Para entrada no mercado e continuidade operacional, os instrumentos processuais da AFAC moldam os prazos de certificação, incluindo a Circular Obligatoria CO-AV-119-01-24, que detalha os processos para obter ou alterar um Certificado de Operador Aéreo (AOC). No lado industrial, participantes da manufatura aeroespacial e do MRO costumam usar mecanismos de facilitação comercial, como o IMMEX e a Certificação de IVA (vinculada ao IVA de 16%), para administrar o fluxo de caixa em insumos com uso intensivo de importação, enquanto as disposições tarifárias do Capítulo 98 (por exemplo, 9806.00.05 e 9806.00.06) oferecem alívio tarifário potencial para bens autorizados de manutenção de aeronaves, submontagem ou produção. Em 2026, o setor tem participado por meio de grupos de trabalho do Ministério da Economia, com a FEMIA relatando envolvimento ligado às discussões de adaptação comercial relacionadas à revisão do USMCA, mantendo o alinhamento de políticas e a disciplina documental como pontos centrais para os exportadores.

Análise da cadeia de valor

A cadeia de valor aeroespacial do México é orientada à exportação e organizada em polos, com manufatura e montagem liderada por OEMs e fornecedores de Nível 1, apoiada por parques industriais especializados e logística transfronteiriça. Aproximadamente 80% a 82% da produção é destinada aos Estados Unidos, reforçando a dependência dos ciclos de demanda norte-americanos e do fluxo aduaneiro. Os insumos upstream incluem metais e compósitos, ferramentaria, usinagem e eletrônicos, enquanto as atividades midstream abrangem a fabricação de estruturas aeronáuticas, chicotes elétricos, usinagem de componentes de motores, interiores e uma presença crescente de MRO concentrada em polos como Querétaro, Sonora, Chihuahua, Nuevo León e Baja California.

Uma restrição estrutural recorrente é a pirâmide de fornecedores invertida: os fornecedores de Nível 1 e as grandes operações multinacionais são relativamente maduros, mas os especialistas de Nível 3 e Nível 4 permanecem sub-representados. Isso limita a escalabilidade e aumenta a dependência de subcomponentes importados e processos especiais certificados. A entrada e a progressão ao longo da cadeia são condicionadas por normas de qualidade aeroespacial (AS9100 para projeto/fabricação, AS9110 para MRO e AS9120 para distribuição), e a volatilidade de custos de curto prazo foi amplificada por medidas comerciais dos EUA, incluindo tarifas sobre aço e alumínio em vigor a partir de junho de 2025. Como resultado, o desenvolvimento de fornecedores, a preparação para certificação e a resiliência logística (incluindo a gestão do prazo de travessia de fronteiras) são palancas centrais para melhorar o valor agregado local e o desempenho de entrega.

Cenário Competitivo

A concentração do mercado é moderada. A Safran lidera o setor de emprego com 14.000 trabalhadores em 30 unidades. Outros fabricantes de equipamentos originais globais — Airbus SE, The Boeing Company, Honeywell International Inc., RTX Corporation e Bombardier Inc. — retêm a autoridade de design, mantendo as operações mexicanas focadas em fabricação e submontagem com margens operacionais de um dígito. Essa estrutura deixa espaço para concorrentes domésticos como a ETU Aerospace ascenderem na cadeia de valor em direção à fabricação aditiva e usinagem de titânio. A automação e os gêmeos digitais emergem como temas estratégicos comuns. A planta verticalmente integrada da Honeywell International Inc. em Chihuahua reduz os prazos de entrega em 25% por meio de usinagem e montagem internas, enquanto a Airbus aproveita a análise do Skywise para estender a vida útil das peças e reduzir interrupções de voo. A prontidão regulatória para tecnologia espacial e integração de IA sugere que os limites competitivos se deslocarão em direção a serviços habilitados por software na próxima década.

Líderes do Setor Aeroespacial do México

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade nomeadas em 2026 destacam espaços em branco na produção de maior valor e em serviços de suporte além da fabricação intensiva em mão de obra. A Airbus expandiu suas operações em Colón, Querétaro, com um investimento de 646,7 milhões de MXN para aumentar a produção de portas de passageiros (incluindo para o A321 e o A330) e adicionar conteúdo de trabalho relacionado a helicópteros. A Safran inaugurou uma nova fábrica de chicotes elétricos em Chihuahua, que expandiu seu campus para mais de 71.000 m², fortalecendo a posição do México em sistemas complexos de interconexão elétrica. Juntas, essas iniciativas ampliam a oportunidade endereçável para fornecedores locais qualificados de Nível 2 e Nível 3 em usinagem de precisão, processos especiais, eletrônicos e distribuição certificada, capazes de atender aos requisitos de rastreabilidade e janelas de entrega.

Os serviços de pós-venda e relacionados à propulsão também representam uma segunda linha de oportunidade ligada a novas instalações: a Safran inaugurou uma oficina dedicada de manutenção de motores LEAP em Querétaro em 2026, reforçando a mudança para visitas de oficina de motores, capacidade de testes e ecossistemas de reparo de rápido giro. A participação do setor em grupos de trabalho de revisão do USMCA em 2026, relatada pela FEMIA, aponta para uma necessidade de curto prazo de localização da cadeia de suprimentos habilitada para conformidade, documentação e alinhamento com padrões laborais, o que cria demanda por serviços de consultoria, sistemas digitais de qualidade e capacidade de processos certificados para ajudar os exportadores a manter o acesso preferencial. Paralelamente, o impulso declarado do Plan Mexico em direção a estruturas relacionadas ao espaço (incluindo um conceito de Lei do Espaço Exterior) e as metas nacionais anunciadas para missões espaciais criam um nicho para capacidade de montagem e testes de aviônica e eletrônica espacial, área em que o México já tem atividade inicial, mas ainda precisará desenvolver capacidades em certificação, processos de sala limpa e fluxos de trabalho atentos ao controle de exportação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Safran inaugurou uma nova fábrica de chicotes elétricos em Chihuahua, adicionando uma instalação de 10.600 metros quadrados e expandindo o local para mais de 71.000 metros quadrados. A expansão aumenta a capacidade baseada no México para sistemas complexos de interconexão elétrica que dão suporte a múltiplos programas de aeronaves, fortalecendo o conteúdo local e reduzindo os prazos de entrega para as cadeias de suprimentos norte-americanas.

- Junho de 2026: A Safran inaugurou uma nova oficina de manutenção em Querétaro dedicada aos motores CFM LEAP, como parte da construção de seu polo de MRO nas Américas. A instalação fortalece a capacidade de pós-venda de motores dentro do país e apoia atividades de visita de oficina de maior valor, vinculando o México de forma mais estreita aos ciclos de manutenção de companhias aéreas e arrendadoras.

- Novembro de 2024: A Safran anunciou uma expansão da capacidade de produção de motores em Querétaro como parte do fortalecimento de sua presença no México. A ampliação de capacidade apoia o aumento do volume de trabalho de manufatura relacionado à propulsão e reforça o papel de Querétaro como polo central de capacidade em componentes de motores e processos industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado aeroespacial do México é definido como o valor gerado no México a partir da manufatura aeroespacial e serviços relacionados que dão suporte a aeronaves e sistemas espaciais, incluindo trabalho de engenharia e projeto e atividades de MRO vinculadas a plataformas aeroespaciais.

Exclusões de escopo: excluímos gastos puramente militares que não estejam vinculados à manufatura de equipamentos ou a serviços de ciclo de vida, e também excluímos a receita de passagens de companhias aéreas de passageiros e as operações aeroportuárias.

Visão geral da segmentação

- Por Setor

- Fabricação

- Engenharia e Design

- Manutenção, Reparo e Revisão (MRO)

- Por Tipo de Plataforma

- Asa Fixa

- Aviação Comercial

- Aeronaves de Fuselagem Estreita

- Aeronaves de Fuselagem Larga

- Aeronaves de Transporte Regional

- Aviação Executiva e Geral

- Jatos Executivos

- Aeronaves Leves

- Aviação Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Missão Especial

- Aviação Comercial

- Asa Rotativa

- Helicópteros Comerciais

- Helicópteros Militares

- Espaço

- Satélites

- Veículos de Lançamento

- Asa Fixa

- Por Componente

- Aeroestruturas e Fuselagem

- Componentes de Motor

- Aviônica e Eletrônica Espacial

- Interiores

- Trem de Pouso

- Outros

- Por Usuário Final

- Comercial

- Militar

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer a estrutura inicial do mercado e selecionar indicadores práticos que podem ser verificados ano a ano. Utilizamos fontes públicas como estatísticas comerciais e aduaneiras do México, o guia de país da International Trade Administration e agências oficiais de estatística para contas nacionais e séries de produção industrial. Também nos baseamos em séries temporais de câmbio e inflação de bancos centrais para ajustes de moeda e período.

Para o contexto de aviação e defesa, analisamos publicações e conjuntos de dados de órgãos como ICAO, IATA e SIPRI, e incorporamos artigos revisados por pares sobre cadeias de suprimento aeroespaciais e polos de manufatura. Em seguida, cruzamos essa base com relatórios de empresas e apresentações para investidores de operadores com exposição ao México, além de anúncios oficiais e cobertura de imprensa confiável sobre expansões de fábricas e novos programas.

Quando necessário, foram utilizadas ferramentas por assinatura para dados financeiros e inteligência de empresas, detalhes de frotas de aeronaves e motores, buscas de patentes e verificação de importações e exportações no nível de embarque. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar qual parcela da atividade aeroespacial do México é registrada como manufatura, engenharia e projeto, e MRO, testando em seguida as premissas de preço e volume subjacentes a cada fluxo. Conversamos com uma combinação de perfis do lado de OEMs e fornecedores, participantes de serviços de MRO e engenharia, e especialistas do lado da demanda vinculados à aviação comercial e de defesa, com cobertura nos principais polos aeroespaciais do México e compradores externos que influenciam a produção do país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, em que dados de produção e comércio reconstroem o conjunto de valor aeroespacial do México, sendo depois alocado em manufatura, engenharia e projeto, e MRO, usando participações validadas em entrevistas. Os totais foram então verificados por meio de aproximações bottom-up seletivas, nas quais instalações e programas amostrados foram traduzidos em indicadores de volume e valor médio por unidade, para manter os números finais realistas.

As principais entradas usadas no modelo incluem tendências de exportação e importação aeroespacial, o ritmo de entregas de aeronaves e os ciclos de pós-venda que impulsionam o MRO, a combinação de demanda comercial versus militar, adições de capacidade de manufatura nos principais polos e o momento de conversão de USD para MXN nos valores reportados. Para a previsão, utilizamos análise de cenários apoiada por consenso de especialistas, já que a produção de curto prazo depende de rampas de programas, restrições na cadeia de suprimentos e utilização de frota impulsionada pelo tráfego aéreo. Quando as referências bottom-up apresentavam lacunas, as premissas foram preenchidas usando tipos de fábricas comparáveis e faixas de intensidade de serviço, seguidas de nova revisão com o retorno das entrevistas.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, para que os totais finais não se movam apenas porque um insumo mudou. Os resultados do modelo foram comparados com sinais independentes, como valores de comércio aeroespacial, expansões de capacidade conhecidas e tendências de atividade de MRO, e qualquer grande variação foi revisada e corrigida com um motivo claro registrado. Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas, e os respondentes são recontatados quando surge uma discrepância importante ou quando novas políticas ou notícias de programas alteram as premissas.

O relatório é atualizado anualmente, e também realizamos atualizações intermediárias quando ocorrem eventos relevantes, como a abertura de uma grande fábrica, uma forte movimentação cambial ou uma mudança nos planos de aquisição de defesa. Antes da entrega, um analista realiza uma nova revisão das principais séries de dados, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado aeroespacial mexicano segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o setor aeroespacial mexicano nem sempre coincidem, mesmo quando os mesmos anos são citados, porque os grupos frequentemente misturam diferentes conjuntos de receita e tratam os fluxos comerciais de forma distinta. As diferenças também surgem da rapidez com que os preços podem subir ao longo do período de previsão e de se o modelo é atualizado após novos anúncios de exportação e programas.

A principal diferença vem do escopo sobre o que é contabilizado como produção aeroespacial do México em comparação com a atividade mais ampla da aviação. A Mordor Intelligence contabiliza manufatura, engenharia e projeto, e MRO vinculados a plataformas aeroespaciais, evitando incluir operações de companhias aéreas ou serviços aeroportuários que possam inflar os totais.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,30 bilhões de USD (2025) | |

| Boletim Comercial Governamental A | 10,70 bilhões de USD (2024) | Usa as exportações aeroespaciais como valor principal, o que pode sobrestimar o tamanho da indústria doméstica, pois exclui a atividade local para o mercado local e mistura efeitos de preço com variações de volume. |

| Editora de Mercado B | 11,73 bilhões de USD (2024) | Aplica uma definição mais ampla que pode misturar sistemas adjacentes de espaço e defesa, com visibilidade limitada sobre o valor agregado exclusivo do México, e pode assumir aumentos mais rápidos de preço e capacidade ao longo do período de previsão. |

A diferença é explicada principalmente por se um valor é construído a partir de totais de exportação, de um guarda-chuva aeroespacial amplo, ou de um modelo de mercado de valor agregado do México. Ao ancorar o dimensionamento em sinais observáveis de comércio e produção e, em seguida, verificar as participações de alocação por meio de entrevistas, mantemos a estimativa rastreável a fatores claros e mais fácil de reproduzir quando os insumos mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado aeroespacial do México em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado aeroespacial do México é de USD 8,88 bilhões em 2026 e está projetado para crescer a um CAGR de 6,94%, atingindo USD 12,41 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Manutenção, Reparo e Revisão apresenta o maior crescimento, avançando a 8,27% ao ano até 2031.

Onde estão localizados os principais clusters aeroespaciais?

Cinco regiões dominam: Querétaro, Sonora, Chihuahua, Nuevo León e Baja California juntas respondem por 95% da produção e do emprego nacionais.

Qual é o papel do USMCA no crescimento do setor?

As regras de origem do USMCA elevam os limites de conteúdo regional, incentivando os fabricantes de equipamentos originais a realocar o fornecimento de componentes para o México e protegendo uma vantagem de custo em relação a fornecedores offshore.

Como o status de Categoria 1 da FAA beneficia as empresas mexicanas?

A Categoria 1 permite que as companhias aéreas mexicanas abram novas rotas nos Estados Unidos e permite que as oficinas de MRO domésticas prestem serviços a aeronaves registradas nos Estados Unidos, ampliando as oportunidades de pós-venda.

Quais componentes estão apresentando o maior aumento de demanda?

Os componentes de motor estão previstos para expandir a um CAGR de 7,56%, beneficiando-se de novos centros de revisão e maiores volumes de visitas de oficina para motores LEAP e CFM56.

Página atualizada pela última vez em: