Tamanho e Participação do Mercado de Substitutos do Açúcar da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.76 Bilhões de dólares |

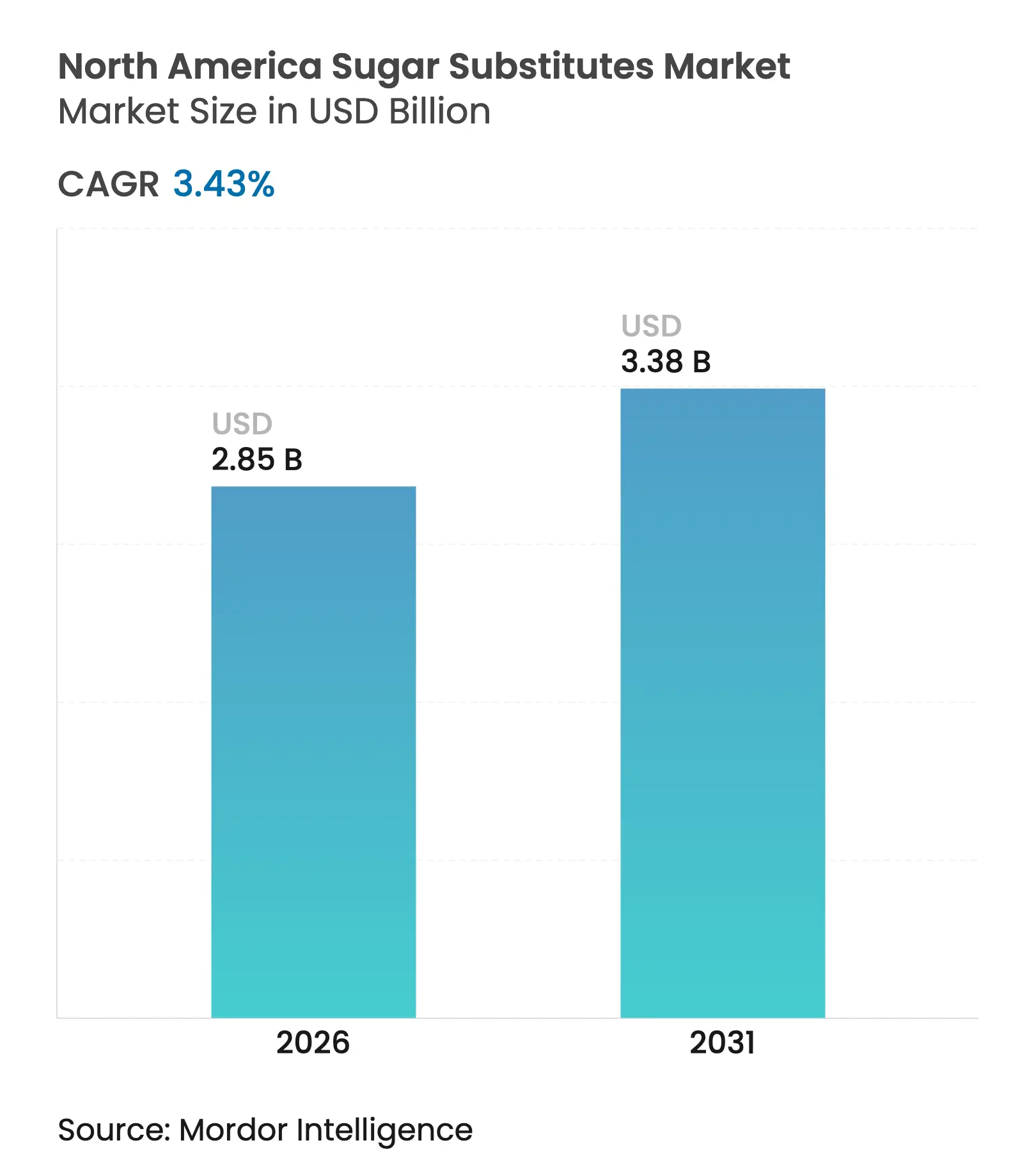

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos do Açúcar da América do Norte por Mordor Intelligence

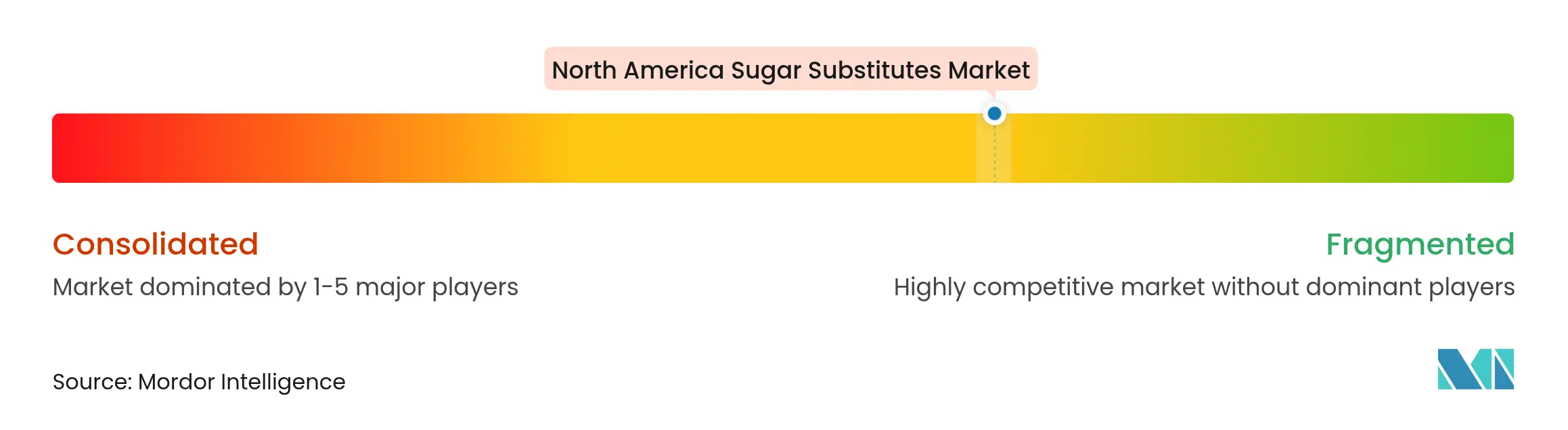

O tamanho do mercado de substitutos do açúcar da América do Norte em 2026 é estimado em USD 2,85 bilhões, crescendo a partir do valor de 2025 de USD 2,76 bilhões, com projeções para 2031 indicando USD 3,38 bilhões, crescendo a um CAGR de 3,43% entre 2026 e 2031. Esse crescimento é impulsionado por vários fatores, incluindo regulamentações de rotulagem mais rigorosas, um número crescente de consumidores preocupados com a saúde e esforços de grandes empresas de alimentos e bebidas para reformular seus produtos a fim de incluir alternativas mais saudáveis. A consolidação do setor, como a aquisição da CP Kelco pela Tate & Lyle, destaca uma mudança em direção a ingredientes especiais de alta margem, ao mesmo tempo em que garante cadeias de fornecimento estáveis para matérias-primas essenciais de origem vegetal. A dinâmica do mercado apresenta uma clara concentração regional, com os Estados Unidos liderando o mercado de substitutos do açúcar na América do Norte, enquanto o México emerge como a área de crescimento mais rápido. Os adoçantes de alta intensidade ocupam a posição dominante no mercado, embora os polióis de açúcar estejam se expandindo rapidamente devido aos seus benefícios funcionais, particularmente em usos farmacêuticos. Embora os adoçantes sintéticos continuem a representar a maior participação, as alternativas naturais estão ganhando impulso à medida que a demanda por produtos com rótulo limpo e de origem vegetal se fortalece. O mercado de substitutos do açúcar da América do Norte é moderadamente fragmentado, com vários players competindo no espaço. Grandes empresas como Cargill, Incorporated, Ingredion e Tate & Lyle detêm influência significativa devido à sua escala, redes de distribuição global e fortes capacidades de pesquisa e desenvolvimento; o mercado também apresenta robusta concorrência de empresas de nicho de capital fechado como SweeGen e Pyure Brands.

Principais Conclusões do Relatório

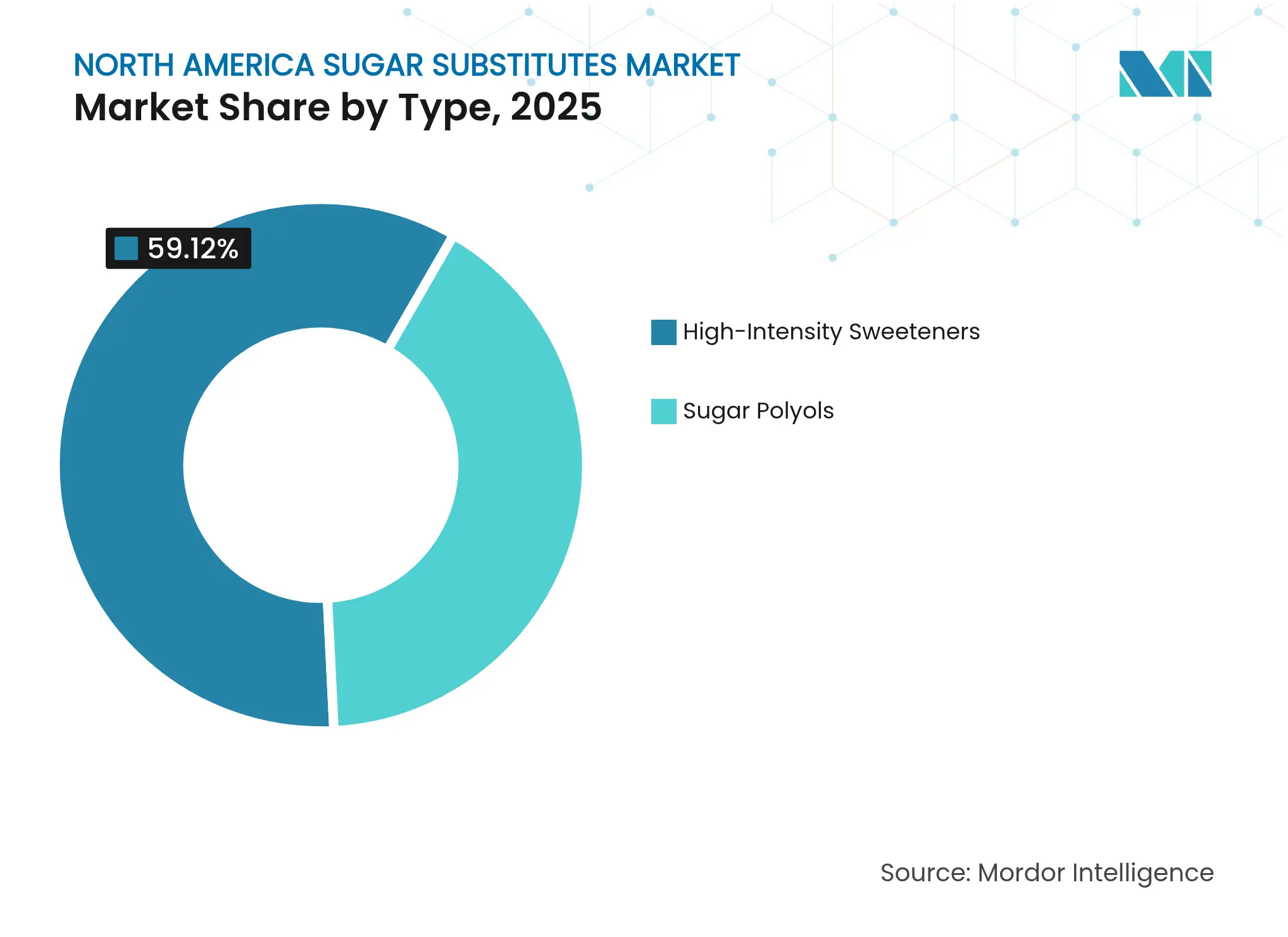

- Por tipo, os adoçantes de alta intensidade lideraram com uma participação de receita de 59,12% em 2025, enquanto os polióis de açúcar têm previsão de crescer a um CAGR de 4,03% até 2031.

- Por origem, as alternativas sintéticas capturaram 65,54% da participação do tamanho do mercado de substitutos do açúcar da América do Norte em 2025, mas os derivados de plantas devem avançar a um CAGR de 5,07% até 2031.

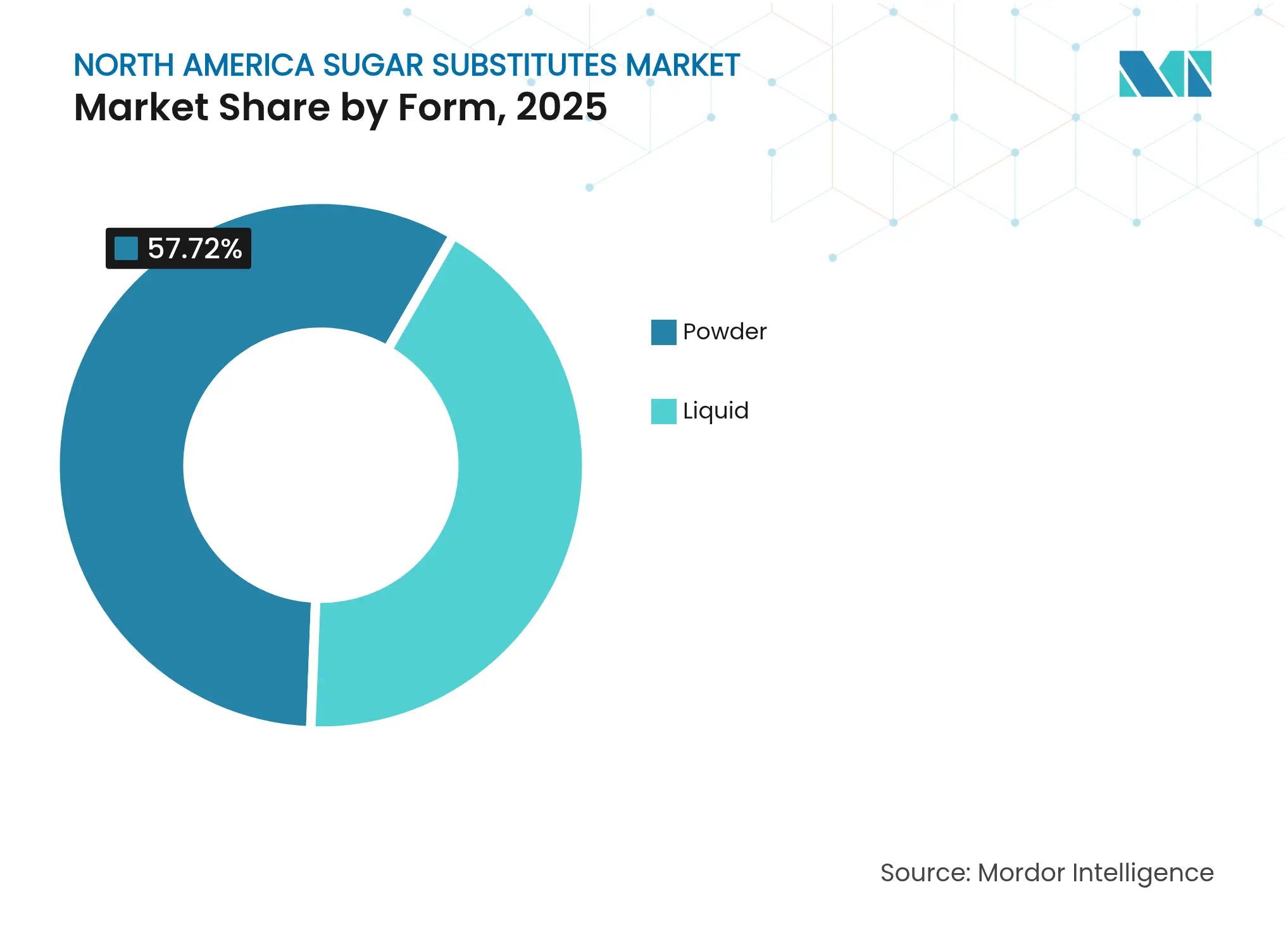

- Por forma, os formatos em pó representaram 57,72% do tamanho do mercado de substitutos do açúcar da América do Norte em 2025, e os formatos líquidos estão no caminho para um CAGR de 5,01% até 2031.

- Por aplicação, as bebidas representaram 28,45% da participação de receita em 2025, enquanto os produtos farmacêuticos estão posicionados para o maior CAGR de 4,74% entre 2026 e 2031.

- Por geografia, os Estados Unidos detinham 74,01% da participação do mercado de substitutos do açúcar da América do Norte em 2025, enquanto o México tem projeção de expansão a um CAGR de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos do Açúcar da América do Norte

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Movimento de rótulo limpo acelerando a adoção de adoçantes naturais | +0.8% | América do Norte, com influência mais forte nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Expansão de produtos com baixo/sem açúcar impulsionando o crescimento do mercado | +1.2% | América do Norte liderando a adoção com o México | Curto prazo (≤ 2 anos) |

| Taxas crescentes de diabetes impulsionando a demanda por adoçantes de baixa caloria | +0.9% | América do Norte, particularmente os Estados Unidos com maior prevalência de diabetes | Longo prazo (≥ 4 anos) |

| Crescente mudança para ingredientes com menor pegada de carbono | +0.7% | Estados Unidos e Canadá, com o México seguindo as tendências regulatórias | Médio prazo (2-4 anos) |

| Avanços em tecnologias de extração e processamento reduzem os custos de produção | +0.4% | América do Norte, impulsionada por compromissos corporativos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Substitutos do açúcar oferecem perfil de doçura e textura personalizáveis | +0.6% | América do Norte, com foco no crescimento de alimentos processados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Movimento de rótulo limpo acelerando a adoção de adoçantes naturais

O movimento de rótulo limpo está tornando os adoçantes naturais cada vez mais populares na América do Norte, pois os consumidores agora preferem ingredientes de origem vegetal e facilmente reconhecíveis em detrimento dos artificiais. Essa mudança levou muitas marcas conhecidas a substituir adoçantes sintéticos como aspartame e sucralose por glicosídeos de esteviol modificados por enzimas, derivados de fontes naturais. As mudanças regulatórias também estão desempenhando um papel fundamental nessa transição. Em janeiro de 2025, a Agência de Alimentos e Medicamentos (FDA) atualizou sua definição de "saudável", que agora exclui os adoçantes de alta intensidade da contagem de açúcares adicionados[1]Fonte: Agência de Alimentos e Medicamentos, "Uso da Alegação 'Saudável' na Rotulagem de Alimentos," fda.gov. Essa atualização oferece às marcas uma vantagem significativa na comercialização de seus produtos como opções mais saudáveis. As preocupações com a sustentabilidade estão influenciando essa tendência. A estévia tem uma pegada de carbono muito menor em comparação com o açúcar de cana tradicional. Empresas como a Tate & Lyle plc estão tomando medidas proativas. Por exemplo, em 2024, a Tate & Lyle plc firmou parceria com a Manus Bio para produzir estévia Reb M inteiramente nas Américas. Essa colaboração demonstra como as preferências por rótulo limpo estão transformando as cadeias de fornecimento para atender à demanda dos consumidores por opções mais saudáveis, sustentáveis e ambientalmente amigáveis.

Expansão de produtos com baixo/sem açúcar impulsionando o crescimento do mercado

A crescente demanda por produtos com baixo e sem açúcar está impulsionando o uso de adoçantes de baixa caloria, à medida que as empresas de alimentos e bebidas se adaptam às mudanças nas preferências dos consumidores. Uma pesquisa de Alimentação e Saúde do IFIC de 2024 mostra que 66% dos consumidores têm interesse em produtos com açúcar reduzido, destacando uma mudança em direção a escolhas mais saudáveis[2]Fonte: Food Insights, "Pesquisa de Alimentação e Saúde do IFIC 2024," foodinsight.org. Essa tendência é especialmente perceptível na indústria de bebidas. Por exemplo, a Coca-Cola HBC relatou que 21% de sua receita de 2024 veio de bebidas com baixo ou sem açúcar. Da mesma forma, a PepsiCo lançou o Gatorade Hydration Booster em 2024, um produto sem adoçantes ou aromas artificiais, voltado para consumidores que buscam rótulos mais limpos. Esses exemplos mostram como as grandes marcas estão usando adoçantes de baixa caloria para se manter relevantes junto aos compradores preocupados com a saúde. O uso crescente de medicamentos para controle de peso GLP-1 está influenciando as escolhas alimentares, pois esses medicamentos levam os usuários a reduzir o consumo de produtos adoçados. Isso impulsionou ainda mais a demanda por substitutos do açúcar. Por exemplo, a Cargill lançou o Sistema EverSweet + ClearFlo Stevia na América do Norte, que combina glicosídeos de esteviol com um agente realçador de sabor para melhorar o sabor, a solubilidade e a estabilidade.

Taxas crescentes de diabetes impulsionando a demanda por adoçantes de baixa caloria

A crescente prevalência do diabetes em toda a América do Norte está impulsionando significativamente a demanda por adoçantes de baixa caloria. Com profissionais de saúde e iniciativas de saúde pública incentivando as pessoas a reduzir a ingestão de açúcar para controlar os níveis de glicose no sangue, esses adoçantes estão se tornando cada vez mais essenciais. De acordo com a Federação Internacional de Diabetes (FID), em 2024, o número de mortes antes dos 80 anos devido ao diabetes foi de 526.000 na América do Norte e no Caribe[3]Fonte: Federação Internacional de Diabetes, "Atlas do Diabetes da FID 2025", diabetesatlas.org. Para apoiar os pacientes no cumprimento de seus planos de tratamento, as empresas farmacêuticas estão incorporando adoçantes como xilitol, maltitol e estévia em medicamentos. Esses adoçantes melhoram o sabor dos medicamentos sem causar picos nos níveis de glicose no sangue. Enquanto isso, órgãos reguladores como a Agência de Alimentos e Medicamentos (FDA) estão trabalhando em novos sistemas de rotulagem frontal de embalagens, como uma abordagem de "semáforo", para indicar claramente o teor de açúcar adicionado. A epidemia de diabetes impulsiona o apoio regulatório às iniciativas de redução de açúcar, como evidenciado pelos requisitos de rotulagem frontal de embalagens propostos pela Agência de Alimentos e Medicamentos (FDA) destacando o teor de açúcar adicionado. Essa crise de saúde cria estabilidade de mercado de longo prazo para os substitutos do açúcar, pois o controle do diabetes requer modificações dietéticas sustentadas em vez de mudanças temporárias no consumo.

Crescente Mudança para Ingredientes com Menor Pegada de Carbono

A crescente pressão corporativa e regulatória para descarbonizar as cadeias de fornecimento está direcionando os compradores para adoçantes com pegadas de emissão baixas e verificáveis. Grandes empresas de bebidas e lanches vincularam os bônus executivos a metas climáticas baseadas em ciência, de modo que as equipes de compras agora favorecem opções com emissões auditadas, como o Reb M bioconvertido e o eritritol fermentado a partir de milho. Novas leis de divulgação na Califórnia e no Canadá exigem relatórios detalhados das emissões no nível dos ingredientes, tornando os dados de carbono tão fundamentais quanto os dados nutricionais para conformidade, de acordo com a Agência de Alimentos e Medicamentos dos EUA. As novas leis de divulgação climática da Califórnia, especificamente a SB 253 e a SB 261, exigem que grandes empresas que operam no estado divulguem publicamente suas emissões de gases de efeito estufa (GEE) e riscos financeiros relacionados ao clima. Essas dinâmicas impulsionam o CAGR do mercado de substitutos do açúcar da América do Norte, pois os fornecedores que combinam alegações de saúde com credenciais climáticas capturam uma demanda desproporcional.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Ambiguidade regulatória em torno de novos adoçantes | -0.6% | América do Norte, afetando particularmente as reformas do processo GRAS nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Problemas de percepção de segurança do consumidor em relação a adoçantes artificiais | -0.4% | América do Norte, com maior impacto em demografias preocupadas com a saúde | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de fornecimento de folhas de estévia em meio a perturbações logísticas | -0.3% | cadeias de fornecimento que afetam os processadores norte-americanos | Curto prazo (≤ 2 anos) |

| Concorrência de açúcares naturais | -0.5% | América do Norte, limitando a adoção em aplicações de alimentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidade regulatória em torno de novos adoçantes

As regulamentações para novos adoçantes estão se tornando mais desafiadoras, criando obstáculos significativos para as empresas, especialmente as menores ou mais recentes. Em março de 2025, o Departamento de Saúde e Serviços Humanos dos EUA (HHS) removeu a opção de as empresas autodeclararem seus ingredientes como GRAS (Geralmente Reconhecidos como Seguros). Isso significa que todos os novos adoçantes devem agora passar por um processo completo de aprovação da Agência de Alimentos e Medicamentos (FDA) antes de poderem ser comercializados. Essa mudança tornou mais caro e demorado para as empresas introduzirem novos ingredientes, pois agora precisam realizar extensos testes de segurança. No final de 2024, mais de 50 solicitações GRAS ainda aguardavam revisão da Agência de Alimentos e Medicamentos (FDA), incluindo ingredientes inovadores como estévia modificada por enzimas e proteínas doces. Esses atrasos na aprovação estão desacelerando a inovação e dificultando o acesso das marcas a novos adoçantes de rótulo limpo, cada vez mais preferidos pelos consumidores. Para empresas menores, essa mudança regulatória adiciona pressão significativa, pois muitas vezes carecem de recursos para navegar pelo processo de aprovação longo e custoso.

Problemas de percepção de segurança do consumidor em relação a adoçantes artificiais

Embora adoçantes artificiais como sucralose e aspartame tenham sido aprovados como seguros por órgãos reguladores, muitos consumidores permanecem céticos quanto à sua segurança. Essa desconfiança é frequentemente alimentada por desinformação disseminada nas redes sociais e por preocupações destacadas em estudos ambientais. Por exemplo, o Serviço Geológico dos EUA (USGS) revelou que compostos como a sucralose podem persistir em sistemas de tratamento de águas residuais, embora os níveis detectados não sejam prejudiciais à saúde humana. Para lidar com essas preocupações, as marcas estão adotando cada vez mais sistemas de adoçantes combinados que misturam adoçantes artificiais com alternativas naturais como estévia ou fruto do monge. Essa estratégia ajuda a aliviar as apreensões dos consumidores, mantendo o sabor e a funcionalidade desejados dos produtos. Por outro lado, os produtos que utilizam exclusivamente adoçantes artificiais estão sendo direcionados cada vez mais para consumidores sensíveis ao preço, onde a acessibilidade é priorizada em detrimento das preferências por ingredientes, em vez do mercado mais amplo focado em saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Polióis Impulsionam a Inovação Funcional

Espera-se que os polióis de açúcar cresçam significativamente, com um CAGR projetado de 4,03%, à medida que substituem cada vez mais os adoçantes de alta intensidade em determinadas aplicações. Esses polióis, como xilitol e eritritol, estão ganhando popularidade devido à sua capacidade de fornecer volume e reter umidade, tornando-os altamente eficazes em produtos como revestimentos de comprimidos e cápsulas de liberação controlada. Esses benefícios funcionais estão impulsionando sua adoção no setor farmacêutico, onde ajudam a garantir a resistência à compressão e o controle de umidade necessários. Os avanços nas tecnologias de produção, como a fermentação de economia circular usando biomassa lignocelulósica, estão reduzindo os custos de fabricação. Essa redução de custos está incentivando mais empresas a incorporar polióis em suas formulações.

Apesar do crescimento dos polióis, os adoçantes de alta intensidade permanecem o segmento dominante no mercado de substitutos do açúcar da América do Norte, com uma participação de 59,12% em 2025. Esses adoçantes mantiveram sua posição devido aos seus históricos de segurança bem estabelecidos e eficiência de custos. No entanto, seu crescimento desacelerou à medida que o escrutínio regulatório aumenta e as preferências dos consumidores se deslocam para opções naturais e menos processadas. Para se manterem competitivos, os fabricantes de adoçantes de alta intensidade estão se concentrando no desenvolvimento de produtos de próxima geração, como brazzeína e proteínas doces de ligação à sacarose. Essas inovações visam melhorar o sabor reduzindo o amargor sem a necessidade de agentes de volume.

Por Origem: Adoçantes Naturais Aceleram Apesar da Dominância Sintética

Os substitutos do açúcar sintéticos representaram 65,54% da participação de mercado em 2025, impulsionados pelo seu uso generalizado em formulações legadas e vantagens de custo. Essas variantes sintéticas permanecem uma escolha preferida, especialmente em padarias industriais, devido à sua superior estabilidade ao calor e acessibilidade. Apesar de sua dominância, o mercado está testemunhando uma mudança gradual à medida que os adoçantes naturais ganham força. Os substitutos do açúcar naturais, como o Reb M convertido por enzimas e os extratos de fruto do monge, estão crescendo a um CAGR de 5,07%. Esse crescimento é alimentado pela crescente demanda dos consumidores por produtos de rótulo limpo e narrativas focadas em sustentabilidade. Inovações como o método de produção EverSweet à base de levedura da Cargill permitem a fabricação em larga escala de moléculas idênticas às naturais, que atendem aos requisitos de rotulagem "de fontes naturais" sem depender das colheitas agrícolas tradicionais.

A tendência em direção aos adoçantes naturais é particularmente evidente nas linhas de produtos premium, onde "natural" está se tornando uma expectativa padrão. Setores como cervejaria, laticínios e nutracêuticos estão adotando cada vez mais glicosídeos de esteviol fermentados para garantir um fornecimento consistente, ao mesmo tempo em que mitigam os riscos associados à dependência agrícola. Por outro lado, os fornecedores de adoçantes sintéticos estão respondendo a essa mudança oferecendo descontos em grandes volumes e suporte técnico aprimorado para reter sua base de clientes. No entanto, eles enfrentam desafios crescentes, incluindo o aumento dos custos de insumos para matérias-primas à base de milho, que estão pressionando as margens de lucro. Espera-se que a concorrência entre substitutos do açúcar sintéticos e naturais se intensifique, com as opções naturais ganhando mais espaço em resposta às preferências dos consumidores e às preocupações com a sustentabilidade.

Por Forma: Aplicações Líquidas Impulsionam a Inovação

As formulações líquidas estão experimentando o crescimento mais rápido, com um CAGR de 5,01%, à medida que os fabricantes de bebidas adotam cada vez mais sistemas de mistura contínua. Esses sistemas são mais adequados para o manuseio de adoçantes líquidos em comparação com os métodos tradicionais de carregamento a seco. Inovações, como complexos aprimorados de sais minerais em adoçantes líquidos, melhoraram seu perfil de sabor ao reduzir a doçura residual. Esse avanço impulsionou sua adoção em refrigerantes zero açúcar e águas aromatizadas, tornando os adoçantes líquidos uma área-chave de crescimento no mercado de substitutos do açúcar da América do Norte. A conveniência e a eficiência das formulações líquidas devem sustentar seu crescimento constante na demanda até 2031.

Os adoçantes em pó, que atualmente representam 57,72% do mercado, continuam a evoluir com avanços como técnicas de microencapsulação e granulação de baixo pó. Essas melhorias aumentam a fluidez e tornam os adoçantes em pó mais adequados para aplicações industriais, como pré-misturas para panificação. Além disso, as misturas de estévia em pó agora incluem fibras carreadoras que melhoram a dispersibilidade, expandindo ainda mais sua utilidade na produção de alimentos em larga escala. Para os consumidores, os adoçantes em pó continuam sendo uma escolha popular em sachês de mesa devido à sua portabilidade e facilidade de controle de porções, garantindo sua contínua relevância no mercado.

Por Aplicação: Produtos Farmacêuticos Lideram a Aceleração do Crescimento

O setor farmacêutico está testemunhando um crescimento notável, com um forte CAGR de 4,74%, tornando-o o canal de crescimento mais rápido no mercado de substitutos do açúcar. Esse crescimento é impulsionado principalmente pelo uso crescente de polióis em comprimidos mastigáveis e xaropes, pois melhoram o sabor e tornam os medicamentos mais palatáveis. Os adoçantes à base de estévia também estão ganhando popularidade em formulações antibióticas pediátricas devido à sua capacidade de mascarar efetivamente o amargor, garantindo melhor adesão entre as crianças. A sacarina está sendo explorada por suas potenciais propriedades antimicrobianas, que poderiam agregar valor terapêutico ao seu papel como adoçante, impulsionando ainda mais sua demanda na indústria farmacêutica.

A indústria de bebidas continua a dominar o mercado de substitutos do açúcar, contribuindo com 28,45% das vendas em 2025. Embora sua taxa de crescimento seja mais lenta em comparação com outros segmentos, continua sendo um motor fundamental do volume de mercado. Os fabricantes de bebidas estão priorizando o aprimoramento do sabor e da textura para melhorar a experiência sensorial de seus produtos, em vez de se concentrar na expansão das linhas de produtos. Ao mesmo tempo, os setores de panificação e confeitaria estão reformulando ativamente suas ofertas para incorporar substitutos do açúcar, garantindo sua relevância no mercado. Aplicações de nicho, como cuidados pessoais e usos industriais, estão emergindo como oportunidades lucrativas.

Análise Geográfica

Os Estados Unidos lideram o mercado de substitutos do açúcar da América do Norte, contribuindo com 74,01% da participação de receita em 2025. Essa dominância é sustentada por um arcabouço regulatório bem estabelecido e um forte ecossistema de pesquisa e desenvolvimento, que promovem a confiança do consumidor e permitem a rápida adoção de ingredientes inovadores. As mudanças propostas pela Agência de Alimentos e Medicamentos (FDA), como a rotulagem frontal de embalagens em semáforo e possíveis revisões do processo GRAS (Geralmente Reconhecido como Seguro), devem remodelar a dinâmica do mercado. A Agência de Alimentos e Medicamentos dos EUA prorrogou o período de comentários para a regra de rotulagem nutricional frontal de embalagens proposta até 15 de julho de 2025, concedendo 60 dias adicionais para feedback. Essas mudanças visam aprimorar os padrões de segurança e a transparência, fortalecendo ainda mais a confiança do consumidor.

O Canadá desempenha um papel crucial como mercado secundário, com seu ambiente regulatório impulsionando a inovação e a reformulação. O requisito de rotulagem frontal de embalagens da Health Canada, com previsão de entrar em vigor em janeiro de 2026, está pressionando os fabricantes a reformular seus produtos para atender aos novos padrões. A harmonização das regulamentações de aditivos e as autorizações de comercialização simplificadas reduziram os prazos de aprovação, permitindo que as empresas canadenses inovem com mais eficiência. Além disso, o surgimento de startups de extração e fermentação de estévia em regiões como Vancouver e Montreal destaca a crescente expertise e capacidade dentro do país.

O México é o mercado de crescimento mais rápido na região, com um CAGR projetado de 4,92%. O aumento das rendas urbanas, os rótulos obrigatórios de advertência sobre açúcar e os benefícios da movimentação de ingredientes livre de tarifas sob o acordo USMCA impulsionam esse crescimento. Os fabricantes domésticos estão cada vez mais obtendo agave e cana cultivados localmente para produzir misturas de inulina e polióis, o que aumenta a resiliência da cadeia de fornecimento. Além disso, parcerias de co-fabricação transfronteiriças com plantas de bebidas no Texas e na Califórnia estão permitindo uma escala eficiente e a transferência de tecnologias avançadas de adoçantes. Essas colaborações estão ajudando os produtores mexicanos a incorporar proteínas doces inovadoras em seus produtos reformulados, impulsionando ainda mais o crescimento do mercado.

Cenário Competitivo

O mercado de substitutos do açúcar da América do Norte é moderadamente fragmentado. Alguns dos principais players do mercado incluem Cargill, Incorporated, Ingredion Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC e International Flavors & Fragrances Inc., entre outros. Um desenvolvimento notável no mercado foi a aquisição da CP Kelco pela Tate & Lyle por USD 1,8 bilhão em novembro de 2024. Essa aquisição expandiu significativamente o portfólio de hidrocoloides e adoçantes da Tate & Lyle, permitindo à empresa oferecer soluções combinadas para texturização e adoçamento. Espera-se que o negócio gere uma cooperação anual de USD 50 milhões, destacando a crescente tendência de consolidação no setor, à medida que as empresas buscam fortalecer suas posições de mercado e aumentar a eficiência da cadeia de fornecimento.

A inovação continua a desempenhar um papel crítico na condução da concorrência dentro do mercado. Por exemplo, a plataforma EverSweet da Cargill usa tecnologia de fermentação de precisão para produzir rebaudiosídeo M, um adoçante de estévia de alta pureza, sem depender de ciclos agrícolas. Isso garante um fornecimento consistente para os fabricantes de bebidas que buscam opções de adoçantes naturais. Além disso, disputas de patentes estão moldando o cenário competitivo. Em janeiro de 2024, a SweeGen venceu um caso de apelação contra a PureCircle, que invalidou patentes-chave relacionadas à produção de Reb M. Essa vitória legal abriu oportunidades para players menores e engarrafadores independentes acessarem tecnologias avançadas de adoçantes. Enquanto isso, players de nicho estão se concentrando em aplicações especializadas, como o fornecimento de misturas de polióis coprocessados para usos farmacêuticos, como comprimidos orodispersíveis, que oferecem margens elevadas apesar dos volumes menores.

A adaptabilidade regulatória está se tornando uma vantagem competitiva fundamental no mercado de substitutos do açúcar. As empresas com expertise interna em toxicologia e jurídica estão melhor posicionadas para navegar pelas regulamentações em evolução, como a mudança do Departamento de Saúde e Serviços Humanos dos EUA (HHS) em relação às aprovações GRAS (Geralmente Reconhecido como Seguro) autodeclaradas, que agora exigem submissões de dados mais abrangentes. Para mitigar os riscos agrícolas, alguns fornecedores estão relocando a produção de folhas de estévia para mais perto dos centros de demanda norte-americanos, adotando tecnologias de cultivo em estufa e bioconversão. Essas estratégias não apenas aumentam a resiliência da cadeia de fornecimento, mas também apoiam a crescente demanda por ingredientes sustentáveis e de origem local.

Líderes do Setor de Substitutos do Açúcar da América do Norte

Cargill, Incorporated

Ingredion Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

International Flavors & Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A PureCircle da Ingredion introduziu um adoçante de estévia que substitui diretamente o açúcar nas formulações. O adoçante natural funciona de forma semelhante ao açúcar sem necessitar de ingredientes adicionais e é adequado para bebidas, xaropes e molhos.

- Janeiro de 2024: A Elo Life Systems, sediada na Carolina do Norte, concluiu uma rodada Série A2 de USD 20,5 milhões para acelerar o desenvolvimento de um adoçante natural de alta intensidade e bananas Cavendish geneticamente modificadas para resistir à devastadora doença fúngica Fusarium (TR4).

Escopo do Relatório do Mercado de Substitutos do Açúcar da América do Norte

O mercado de substitutos do açúcar da América do Norte é segmentado por tipo, origem, forma, aplicação e geografia. Por tipo, o mercado é segmentado em adoçantes de alta intensidade (acessulfame de potássio, advantame, aspartame, neotame, sacarina, sucralose, estévia, fruto do monge e outros) e polióis de açúcar (sorbitol, xilitol, maltitol, eritritol e outros). Por origem, o mercado é segmentado em derivados de plantas, sintéticos e fermentados biotecnologicamente. Por forma, em pó e líquido. Por aplicação, o mercado é segmentado em alimentos, bebidas, produtos farmacêuticos e outros. O segmento de alimentos é ainda segmentado em panificação e cereais, confeitaria, laticínios e alternativas lácteas, molhos, condimentos e temperos, e outras aplicações alimentares. O segmento de bebidas é ainda segmentado em refrigerantes carbonatados, chás e cafés prontos para beber, bebidas esportivas e energéticas e outras bebidas. Este relatório analisa ainda o cenário nos Estados Unidos, Canadá, México e no restante da América do Norte.

| Adoçantes de Alta Intensidade | Acessulfame de Potássio |

| Advantame | |

| Aspartame | |

| Neotame | |

| Sacarina | |

| Sucralose | |

| Estévia | |

| Fruto do Monge | |

| Outros Adoçantes de Alta Intensidade | |

| Polióis de Açúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Outros Polióis de Açúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados Biotecnologicamente |

| Pó |

| Líquido |

| Alimentos | Panificação e Cereais |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Molhos, Condimentos e Temperos | |

| Outras Aplicações Alimentares | |

| Bebidas | Refrigerantes Carbonatados |

| Chás e Cafés Prontos para Beber | |

| Bebidas Esportivas e Energéticas | |

| Outras Bebidas | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Adoçantes de Alta Intensidade | Acessulfame de Potássio |

| Advantame | ||

| Aspartame | ||

| Neotame | ||

| Sacarina | ||

| Sucralose | ||

| Estévia | ||

| Fruto do Monge | ||

| Outros Adoçantes de Alta Intensidade | ||

| Polióis de Açúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Outros Polióis de Açúcar | ||

| Por Origem | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados Biotecnologicamente | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos | Panificação e Cereais |

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Molhos, Condimentos e Temperos | ||

| Outras Aplicações Alimentares | ||

| Bebidas | Refrigerantes Carbonatados | |

| Chás e Cafés Prontos para Beber | ||

| Bebidas Esportivas e Energéticas | ||

| Outras Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substitutos do açúcar da América do Norte?

O mercado está avaliado em USD 2,85 bilhões em 2026 e tem projeção de atingir USD 3,38 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As aplicações farmacêuticas apresentam o maior crescimento, com um CAGR esperado de 4,74%, devido ao uso crescente de alternativas ao açúcar em formulações de medicamentos.

Qual geografia oferece o maior potencial futuro de crescimento?

O México lidera o crescimento com um CAGR previsto de 4,92%, impulsionado pelo aumento da conscientização sobre saúde, regulamentações alinhadas e eficiências da cadeia de fornecimento habilitadas pelo USMCA.

Qual é o papel dos adoçantes líquidos na reformulação de bebidas?

Os formatos líquidos se dissolvem mais rapidamente, reduzem a poeira e se alinham com os sistemas de mistura contínua, razão pela qual têm projeção de crescer a um CAGR de 5,01% até 2031.

Página atualizada pela última vez em: