Tamanho e Participação do Mercado de Serviços de Metais Fabricados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 68.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Metais Fabricados da América do Norte por Mordor Intelligence

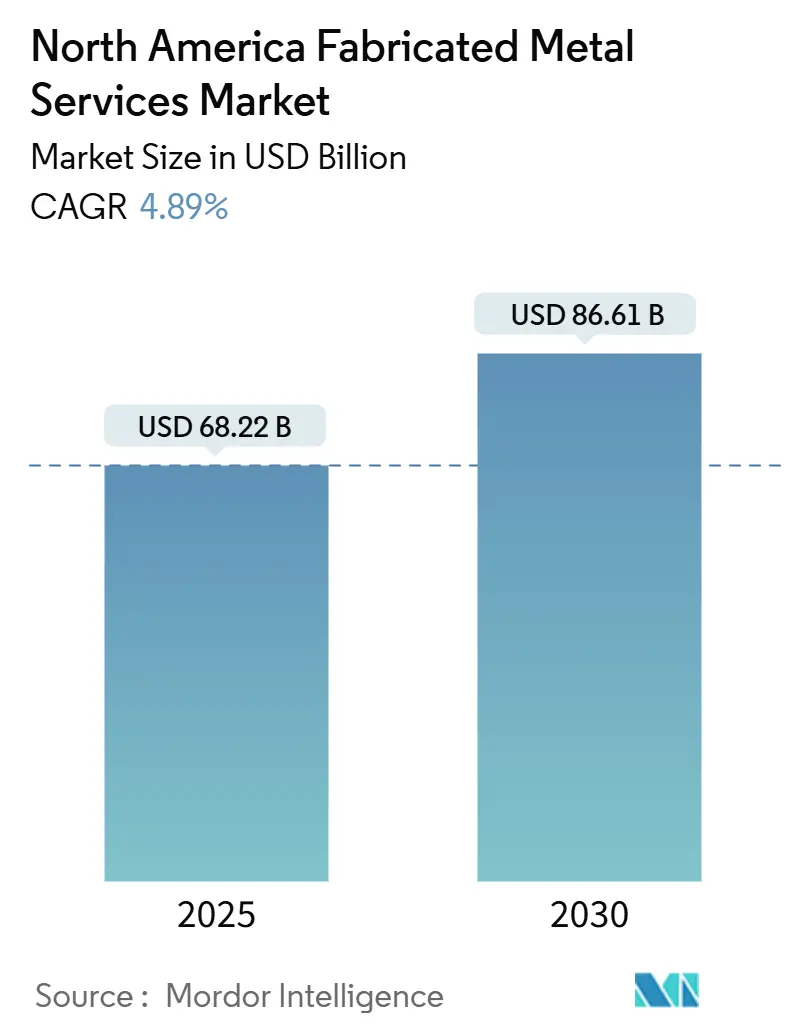

O tamanho do Mercado de Serviços de Metais Fabricados da América do Norte está em USD 68,22 bilhões em 2025 e está projetado para atingir USD 86,61 bilhões até 2030, traduzindo-se em um CAGR de 4,89% ao longo do período de previsão. Esta expansão no mercado de fabricação de metais da América do Norte está vinculada aos gastos federais sem precedentes dos EUA em infraestrutura, ao reshoring da fabricação de semicondutores sob a Lei CHIPS e Ciência, e à crescente demanda por estruturas de carroceria leves em plataformas de veículos elétricos. Os desembolsos para construção de manufatura atingiram um recorde de USD 225 bilhões em janeiro de 2024, enquanto os fornecedores se apressavam em automatizar em meio a uma escassez persistente de soldadores e operadores de máquinas. O aço continua sendo o principal material, mas a rápida adoção do alumínio para projetos de veículos com eficiência energética sinaliza uma clara mudança de material. A manufatura aditiva e a estampagem de alta velocidade estão ganhando força à medida que os fabricantes buscam tolerâncias mais precisas e prazos de entrega reduzidos. Enquanto isso, as oscilações de preços no aço e no alumínio e as novas regulamentações de revestimento PFAS continuam a comprimir as margens[1]"Ficha Informativa: Financiamento da Lei CHIPS e Ciência," Escritório do Programa CHIPS, chips.gov

Principais Conclusões do Relatório

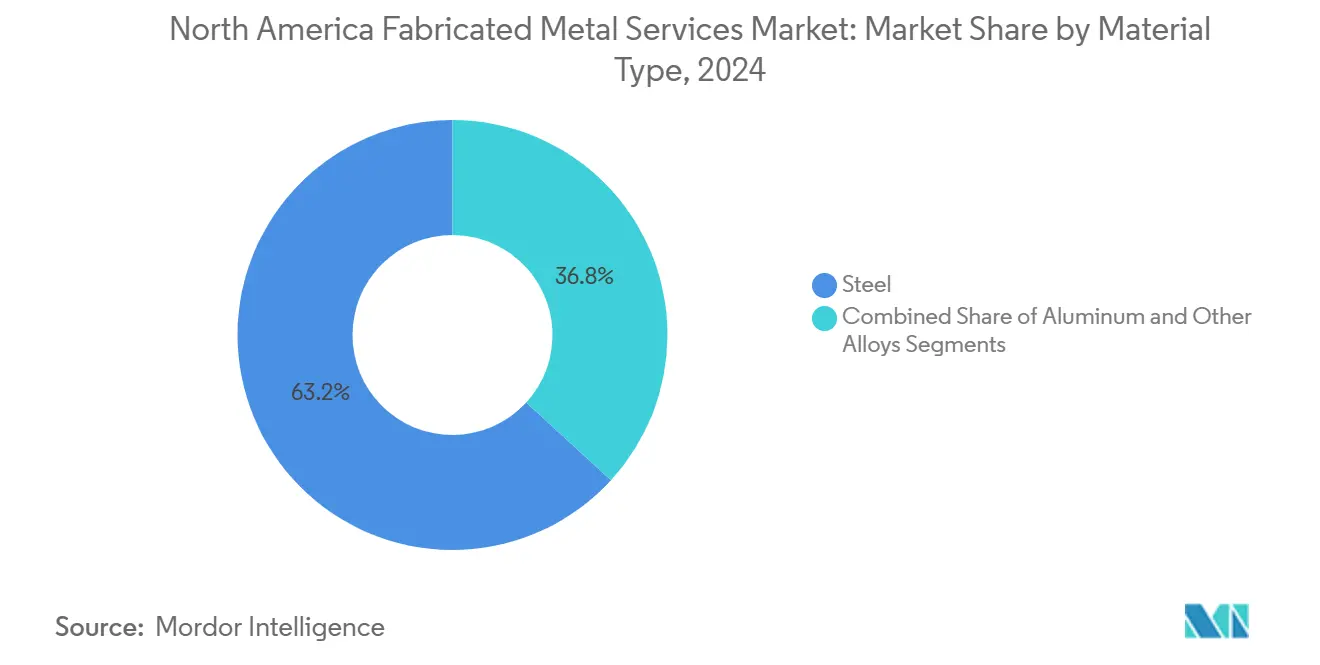

- Por material, o aço reteve 63,2% da participação do mercado de fabricação de metais da América do Norte em 2024; espera-se que o alumínio avance a um CAGR de 6,21% até 2030.

- Por processo de fabricação, a usinagem deteve 42,3% do tamanho do mercado de fabricação de metais da América do Norte em 2024, enquanto os processos "outros" habilitados por manufatura aditiva estão previstos para crescer 7,32% ao ano até 2030.

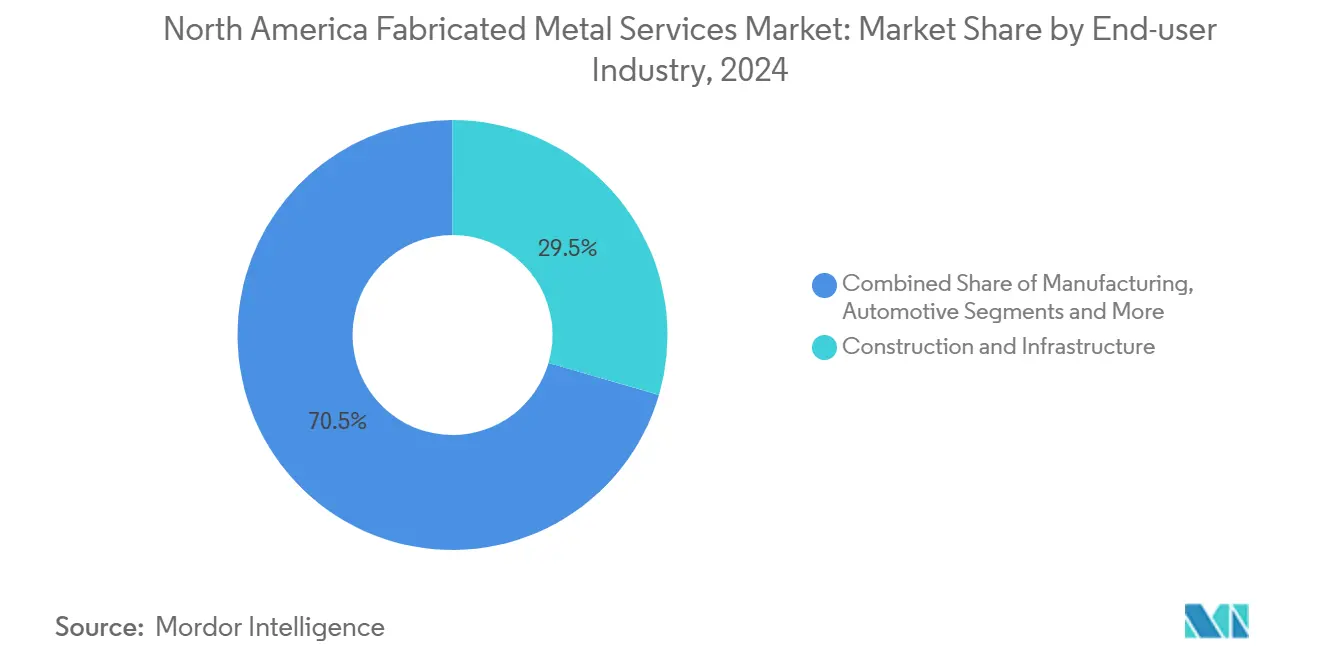

- Por usuário final, construção e infraestrutura capturaram 29,5% da participação de receita em 2024, enquanto o segmento de energia e serviços públicos está projetado para expandir a um CAGR de 6,87% até 2030.

- Por geografia, os Estados Unidos comandaram 72,6% do tamanho do mercado de fabricação de metais da América do Norte em 2024, e o México está posicionado para o CAGR mais rápido de 5,33% até 2030.

Tendências e Perspectivas do Mercado de Serviços de Metais Fabricados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de financiamento de infraestrutura dos EUA e Lei CHIPS | +1.2% | Estados Unidos, com repercussão para o Canadá e o México | Médio prazo (2 a 4 anos) |

| Demanda por leveza automotiva e plataformas de veículos elétricos | +0.9% | América do Norte, com concentração em Michigan, Ontário e norte do México | Médio prazo (2 a 4 anos) |

| Adoção de automação (laser, jato de água, robótica, IoT) | +0.7% | Global, com adoção antecipada nos corredores industriais dos EUA | Longo prazo (≥ 4 anos) |

| Estratégias de reshoring e nearshoring na cadeia de suprimentos | +0.6% | Estados Unidos e México, com participação canadense | Longo prazo (≥ 4 anos) |

| Construção de componentes para energia eólica offshore e baterias em escala de rede | +0.5% | Costa Atlântica e Pacífica dos EUA, região dos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Boom de construção de racks e gabinetes para data centers | +0.4% | América do Norte, concentrada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Financiamento de Infraestrutura dos EUA e Lei CHIPS

Uma onda de desembolsos federais está redefinindo o mercado de fabricação de metais da América do Norte. A Lei CHIPS e Ciência destina USD 39 bilhões para novas fábricas de semicondutores, estimulando uma demanda robusta por gabinetes de salas limpas de precisão, skids utilitários de aço inoxidável e alojamentos de equipamentos livres de vibração. O crédito fiscal de investimento de 25% do Tesouro reduz os obstáculos de capital, e mais de 35 estados já garantiram financiamento de hub, ampliando a demanda geográfica. Aliado ao recorde de USD 225 bilhões em gastos com construção de manufatura registrado em 2024, os fabricantes estão reservando carteiras de pedidos plurianuais para estruturas de ferramentas de processo e racks utilitários. A escala do programa praticamente garante um impulso plurianual em pedidos de metais estruturais, em chapa e tubulares.

Demanda por Leveza Automotiva e Plataformas de Veículos Elétricos

A transição para trens de força elétricos mantém o alumínio na vanguarda do mercado de fabricação de metais da América do Norte. As estruturas de carroceria em branco de alumínio pesam até 45% menos do que os projetos baseados em aço, estendendo diretamente a autonomia dos veículos elétricos. O alumínio secundário usa apenas 5% da energia necessária para a fundição primária, atendendo às metas de carbono dos fabricantes de equipamentos originais (OEM) e aos objetivos de circularidade. Os fabricantes de automóveis também preferem fundições modulares de alumínio de alta resistência que reduzem a contagem de peças e as juntas de solda. O programa de investimento de USD 825 milhões (CAD 1,1 bilhão) da Linamar anunciado em 2025 sustenta acionamentos híbridos e fundições leves, adicionando milhares de empregos nas plantas de Ontário. A clara inclinação em direção a ligas leves reforça uma tendência duradoura de alta para extrusões, estampagens e grandes fundições estruturais de alumínio.

Adoção de Automação (Laser, Jato de Água, Robótica, IoT)

Os fabricantes estão correndo para digitalizar os pisos de fábrica para combater mercados de trabalho apertados. A aquisição da Cobotix pela thyssenkrupp Materials NA em dezembro de 2024 desbloqueou linhas totalmente automatizadas de cobre e alumínio que funcionam com mínima intervenção humana. A Lindsay Corporation destinou USD 50 milhões para atualizações da Indústria 4.0, adicionando 40.000 pés quadrados de capacidade avançada de conformação e monitoramento orientado por análise de dados. As células de soldagem robótica da Fabricated Steel Products aumentaram o rendimento estrutural em 50% após um modesto gasto de USD 3,2 milhões. Sensores IoT alimentando painéis de manutenção preditiva estão reduzindo o tempo de inatividade não programado. Coletivamente, esses movimentos sinalizam uma mudança decisiva de oficinas centradas no artesanato para operações orientadas por dados e com mínima intervenção humana[2]"thyssenkrupp Materials NA Adquire a Cobotix," Comunicado de Imprensa, thyssenkrupp-materials.com

Estratégias de Reshoring e Nearshoring na Cadeia de Suprimentos

Os choques na cadeia de suprimentos impulsionaram o mercado de fabricação de metais da América do Norte em direção ao fornecimento local. Entre 2019 e 2024, os estabelecimentos de manufatura dos EUA cresceram mais de 11%, atingindo cerca de 393.000 instalações. O CAGR de 5,33% do México destaca a proximidade com custo-benefício, aprimorada pela previsibilidade tarifária do USMCA. Fabricantes de equipamentos como a Voortman Steel Machinery estão adicionando 100.000 pés quadrados em Illinois para permanecer próximos aos compradores dos EUA. As decisões domésticas antidumping sobre aproximadamente 400.000 toneladas métricas de extrusões de alumínio importadas fortalecem essa mudança local. Juntos, esses fatores garantem um fluxo constante de pedidos para fabricantes em ambos os lados da fronteira.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços do aço e do alumínio | -0.8% | Global, com fabricantes norte-americanos expostos a preços internacionais | Curto prazo (≤ 2 anos) |

| Escassez de soldadores e operadores de máquinas qualificados | -0.6% | América do Norte, particularmente em regiões industriais com projetos federais de infraestrutura | Médio prazo (2 a 4 anos) |

| Regulamentações de revestimento PFAS mais rígidas | -0.3% | Estados Unidos, com potencial repercussão para o Canadá e o México | Médio prazo (2 a 4 anos) |

| Risco de substituição por bureaus de serviços de manufatura aditiva | -0.2% | América do Norte, concentrada em centros aeroespaciais, automotivos e de manufatura de precisão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio

Os preços à vista do aço na China subiram aproximadamente USD 100 por tonelada curta após o estímulo do final de 2024, puxando os preços dos EUA para cima apesar das tarifas existentes. Os mercados de alumínio enfrentam turbulência semelhante após o Departamento de Comércio dos EUA impor tarifas provisórias sobre extrusões de 14 países, cobrindo 400.000 toneladas métricas de importações anuais. Embora as cotações de aço estrutural tenham caído no final de 2024, os danos causados por furacões no Sudeste dos EUA e a forte demanda por infraestrutura mantêm os operadores cautelosos com novos picos. Insumos voláteis pressionam os contratos de preço fixo dos fabricantes e corroem as margens, levando a uma adoção mais ampla de cláusulas de hedge e sobretaxas indexadas.

Escassez de Soldadores e Operadores de Máquinas Qualificados

Aproximadamente 3,8 milhões de contratações na manufatura serão necessárias entre 2024 e 2033, mas até 1,9 milhão de vagas poderão ficar sem preenchimento sem aceleração do treinamento. A pesquisa do primeiro trimestre de 2024 da NAM mostrou que 65% das empresas classificam a aquisição de talentos como seu principal risco. Os megaprojetos federais drenam ainda mais os mercados de trabalho locais, forçando as oficinas a aumentar os salários iniciais. A Southland Steel Fabricators ofereceu salários anuais de USD 60.000 para 80 novas posições vinculadas à sua expansão de 100.000 pés quadrados na Louisiana. A alta rotatividade complica a dotação de pessoal em células CNC avançadas, e os técnicos de manutenção versados tanto em hidráulica quanto em controles orientados por inteligência artificial estão em especial escassez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Aço Cede Espaço à Inovação do Alumínio

O aço capturou 63,2% da participação do mercado de fabricação de metais da América do Norte em 2024, graças às cadeias de suprimentos consolidadas e às vantagens de custo na construção pesada. O mercado de fabricação de metais da América do Norte atualmente favorece o aço para pontes, dutos e estruturas, mas o alumínio está acelerando sob um CAGR de 6,21% até 2030. A reciclabilidade do alumínio, exigindo apenas 5% da energia de produção primária, alinha-se com as metas de descarbonização dos OEMs, enquanto sua vantagem de peso de 45% sobre o aço aumenta a autonomia dos veículos elétricos. O mercado de fabricação de metais da América do Norte continua a ampliar os pedidos de gabinetes de baterias de alumínio, painéis de carroceria de caminhões e interiores aeroespaciais. O processo patenteado de Forjamento em Pilha da Alloy Enterprises consolida componentes 6061-T6 com precisão quase líquida, eliminando os 80% de desperdício de material típico da impressão em leito de pó e reduzindo os prazos de entrega para quatro semanas. Tais avanços prometem reduzir os ciclos de design para produção e ampliar a adoção do alumínio nos setores de mobilidade, semicondutores e industriais.

Metais especiais como titânio e cobre atendem a aplicações de nicho, mas lucrativas. As barras coletoras de cobre têm alta demanda para trilhos de energia de data centers e inversores de energia renovável, refletindo a mudança do setor de fabricação de metais da América do Norte em direção à eletrificação. Os fabricantes estão forjando alianças mais estreitas com fornecedores para garantir estoque de alta pureza condutora a preços estáveis. O consumo de titânio, embora modesto, é impulsionado pela aquisição de defesa e programas de lançamento espacial que priorizam altas relações resistência-peso. À medida que as ligas avançadas ganham terreno, o conhecimento de múltiplos materiais definirá as futuras vantagens competitivas.

Por Processo de Fabricação: A Liderança da Usinagem Enfrenta a Disrupção da Automação

A usinagem reteve 42,3% do tamanho do mercado de fabricação de metais da América do Norte em 2024, devido à versatilidade incomparável e às tolerâncias em nível de mícron essenciais para alojamentos aeroespaciais, médicos e de motores de veículos elétricos. No entanto, a categoria "outros", dominada por fluxos de trabalho aditivos, estampagem de alta velocidade e híbridos a laser, registrará o CAGR mais rápido de 7,32% até 2030. Os fornecedores de equipamentos CNC estão agrupando gêmeos digitais e otimização de trajetória de ferramenta por inteligência artificial, reduzindo os ciclos de aprovação do primeiro artigo em até 30%. Para estampagens automotivas de alto volume, as prensas servo agora fornecem perfis de curso variável que reduzem o desperdício e melhoram o acabamento superficial. Enquanto isso, expansões de soldagem robótica, como o aumento de 50% no rendimento da Southland Steel, mostram como a automação está elevando as operações de união tradicionais.

A hibridização está se tornando rotineira. As oficinas integram módulos aditivos em centros de fresamento, permitindo deposição quase líquida seguida de usinagem de acabamento em uma única configuração. Essa consolidação de processos reduz o desperdício de material e comprime os prazos de entrega, uma vantagem à medida que os OEMs pressionam por janelas mais curtas de desenvolvimento de produtos. À medida que a escassez de mão de obra persiste, o tempo de operação sem supervisão será o novo parâmetro de produtividade no chão de fábrica.

Por Setor de Usuário Final: A Estabilidade da Construção Contrasta com a Aceleração do Setor de Energia

Os usuários finais de construção e infraestrutura comandaram 29,5% da receita de 2024, pois os contratantes de estradas, pontes e construção comercial garantiram carteiras de pedidos plurianuais vinculadas a projetos de lei federais. No entanto, as aplicações de energia e serviços públicos lideram o crescimento com um CAGR de 6,87%, impulsionadas por fundações de energia eólica offshore, gabinetes de baterias em escala de serviço público e atualizações de subestações. O tamanho do mercado de fabricação de metais da América do Norte para monopilares eólicos, estruturas de nacele e torres de treliça de alta capacidade está crescendo rapidamente à medida que as concessões de arrendamento em ambas as costas são finalizadas. As regras de aquisição de serviços públicos favorecem o conteúdo doméstico, direcionando pedidos para estaleiros regionais capazes de lidar com laminação de chapas grossas e soldagem de costura robótica.

A manufatura, impulsionada por investimentos em semicondutores e veículos elétricos, é outro comprador robusto de soldas de precisão e estruturas de máquinas. Os pedidos de petróleo e gás permanecem estáveis para a fabricação de carretéis de dutos e vasos de pressão, apesar do contexto de transição energética. No setor automotivo, bandejas de bateria leves e sistemas de gerenciamento de impacto estão se proliferando, oferecendo margens mais altas do que as linhas de silenciadores tradicionais. O setor aeroespacial e de defesa mantém uma forte demanda por alojamentos de precisão de curta tiragem usando ligas de alto custo, mantendo as margens saudáveis para oficinas certificadas.

Análise Geográfica

Os Estados Unidos ancoraram 72,6% da receita total em 2024, refletindo a escala de projetos incomparável dos incentivos CHIPS, projetos de lei rodoviários e metas de energia renovável. As fábricas de semicondutores em construção no Arizona, Texas e Nova York requerem grandes quantidades de dutos de aço inoxidável, painéis de salas limpas de alumínio e sistemas de piso ultraplanos. Os fabricantes situados nesses corredores estão ampliando a capacidade por meio de células de usinagem de cinco eixos, robôs de linha de painéis e inspeção habilitada por IoT. Ainda assim, o agudo déficit de talentos pode moderar o rendimento, a menos que os canais de treinamento se acelerem.

O Canadá oferece força especializada em fundições automotivas, estruturas aeroespaciais e vasos do setor de energia. A frota de atualizações de USD 825 milhões da Linamar em Ontário sustenta componentes de propulsão leve, ao mesmo tempo que protege quase 10.000 empregos. Os equipamentos de cervejaria e processamento de alimentos em aço inoxidável também sustentam uma demanda estável do setor privado. Os incentivos provinciais compensam os custos mais elevados de eletricidade, mas os gargalos logísticos nas principais travessias de fronteira continuam sendo um obstáculo à eficiência[3]"Linamar Investirá CAD 1,1 Bilhão em Ontário," Canadian Metalworking, canadianmetalworking.com.

Prevê-se que o México cresça mais rapidamente a 5,33% até 2030, à medida que o nearshoring reorganiza as cadeias de suprimentos globais. Os OEMs automotivos concentrados em Nuevo León e Guanajuato preferem fornecedores locais de corte a laser de tubos, estampagem e revestimento em pó para reduzir os prazos de entrega para os EUA. Empresas de energia e eletrônica também estão migrando submontagens para o sul do Rio Grande, estimulando investimentos em plantas de chapas metálicas de precisão. Uma nova instalação de acabamento de metais de USD 20 milhões no Texas, projetada para componentes de veículos elétricos, ressalta como os ecossistemas transfronteiriços estão amadurecendo em conjunto. A arbitragem salarial e as regras de origem do USMCA devem manter esse impulso intacto.

Cenário Competitivo

A intensa fragmentação domina o mercado de fabricação de metais da América do Norte, com oficinas de contratos regionais disputando espaço ao lado de centros de serviços integrados e construtores de máquinas globais. Poucos players comandam mais do que participações de um único dígito, criando disputas de preços, mas fomentando uma especialização ágil. O'Neal Manufacturing Services e Mayville Engineering Company aproveitam as presença em vários estados para equilibrar proximidade e capacidade, enquanto Trumpf e AMADA competem em pacotes de automação turnkey que transformam pequenas oficinas em células com mínima intervenção humana.

As aquisições estratégicas destacam lacunas de capacidade. A compra da Cobotix pela thyssenkrupp Materials NA adiciona programação de cobots e expertise em troca rápida, permitindo operações 24 horas por dia, 7 dias por semana em componentes de cobre e alumínio para inversores de energia renovável e barras coletoras de veículos elétricos. A aquisição anterior da Star Precision pela Maysteel proporcionou alcance nas Montanhas Rochosas e profundidade de usinagem de nicho, fundamental para contratos de gabinetes de data centers.

Os programas de capital são outra marca registrada da competição. A Lindsay Corporation alocou USD 50 milhões para retrofits da Indústria 4.0, combinando análise de aprendizado de máquina com metragem quadrada adicional para aumentar a produção em 40%. O campus de 100.000 pés quadrados da Voortman Steel Machinery em Illinois apresentará linhas automatizadas de processamento de vigas e laboratórios de treinamento imersivo, usando créditos fiscais REV de Illinois para compensar os custos iniciais. No geral, automação, alcance geográfico e certificações especializadas (ISO 13485, AS9100, IATF 16949) estão emergindo como diferenciadores decisivos à medida que os compradores consolidam suas listas de fornecedores.

Líderes do Setor de Serviços de Metais Fabricados da América do Norte

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Diversified Metal Engineering LP adquiriu o Accent Stainless Steel Manufacturing Group, expandindo a capacidade de equipamentos para cervejaria, alimentos e produtos farmacêuticos na Ilha do Príncipe Eduardo.

- Janeiro de 2025: A Linamar Corporation apresentou um plano de investimento de USD 825 milhões (CAD 1,1 bilhão) com apoio federal e de Ontário para ampliar as linhas de propulsão híbrida e fundição leve, protegendo 10.000 empregos e adicionando 2.300 novas posições.

- Dezembro de 2024: A Thyssenkrupp Materials NA adquiriu a Cobotix Manufacturing Inc., garantindo expertise automatizada em barras coletoras e gabinetes para os mercados de infraestrutura de energia renovável e veículos elétricos.

- Novembro de 2024: A Voortman Steel Machinery iniciou a construção de uma instalação de USD 28 milhões e 100.000 pés quadrados em Illinois, combinando funções de escritório e armazém com automação avançada de processamento de vigas.

Escopo do Relatório do Mercado de Serviços de Metais Fabricados da América do Norte

| Aço |

| Alumínio |

| Outras Ligas (Titânio, Cobre, etc.) |

| Fundição |

| Forjamento |

| Usinagem |

| Soldagem e Tubulação |

| Outros (Estampagem, Manufatura Aditiva) |

| Manufatura |

| Energia e Serviços Públicos |

| Construção e Infraestrutura |

| Petróleo e Gás |

| Automotivo |

| Aeroespacial e Defesa |

| Outros Setores |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Aço |

| Alumínio | |

| Outras Ligas (Titânio, Cobre, etc.) | |

| Por Processo de Fabricação | Fundição |

| Forjamento | |

| Usinagem | |

| Soldagem e Tubulação | |

| Outros (Estampagem, Manufatura Aditiva) | |

| Por Setor de Usuário Final | Manufatura |

| Energia e Serviços Públicos | |

| Construção e Infraestrutura | |

| Petróleo e Gás | |

| Automotivo | |

| Aeroespacial e Defesa | |

| Outros Setores | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de fabricação de metais da América do Norte?

O mercado está avaliado em USD 68,22 bilhões em 2025, com uma alta projetada para USD 86,61 bilhões até 2030.

Qual material lidera a demanda entre os fabricantes?

O aço representa 63,2% da receita de 2024, embora o alumínio esteja ganhando mais rapidamente com um CAGR de 6,21%.

Por que o uso do alumínio está crescendo tão rapidamente?

Os fabricantes de automóveis dependem da redução de peso de 45% do alumínio para estender a autonomia dos veículos elétricos e atingir as metas de sustentabilidade.

Qual geografia apresenta o crescimento mais rápido?

Espera-se que o México registre um CAGR de 5,33% entre 2025 e 2030, impulsionado pelo nearshoring e pelos incentivos do USMCA.

Como os fabricantes estão lidando com a escassez de mão de obra?

As oficinas estão implantando robótica, automação a laser e monitoramento por IoT para aumentar a produção enquanto reduzem a dependência de profissionais qualificados escassos.

O que impulsiona a demanda no segmento de energia e serviços públicos?

As fundações de energia eólica offshore e os gabinetes de baterias em escala de rede requerem grandes volumes de conjuntos de aço e alumínio fabricados com precisão.

Página atualizada pela última vez em: