Tamanho e Participação do Mercado de Produtos Metálicos Fabricados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 374.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 465.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

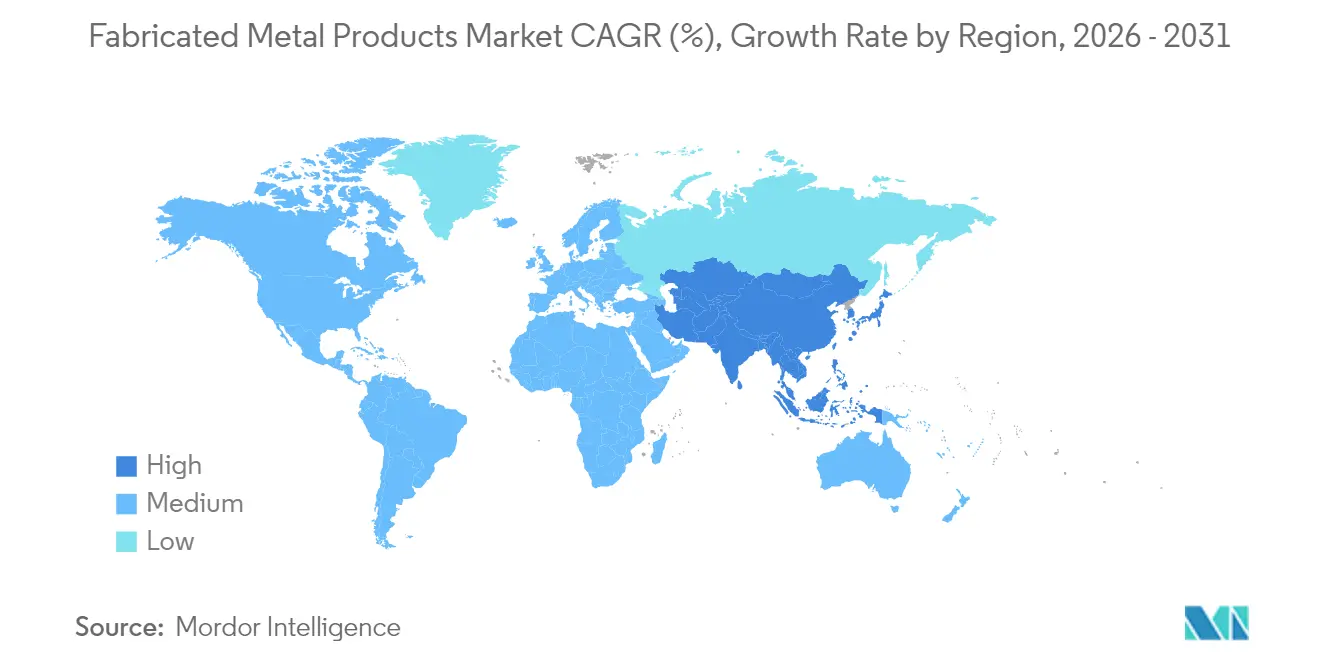

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

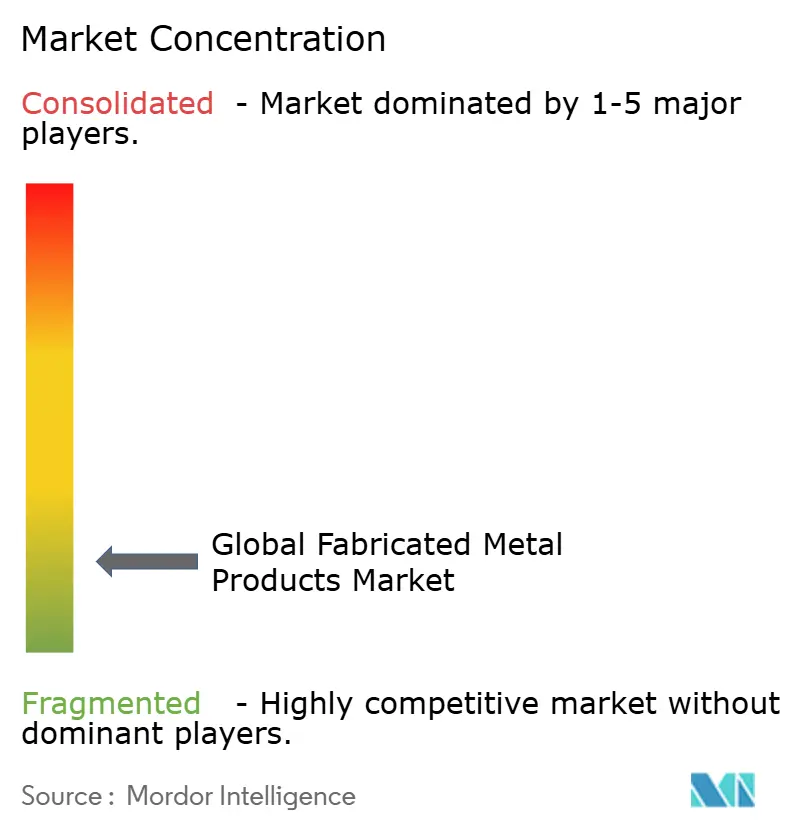

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Metálicos Fabricados pela Mordor Intelligence

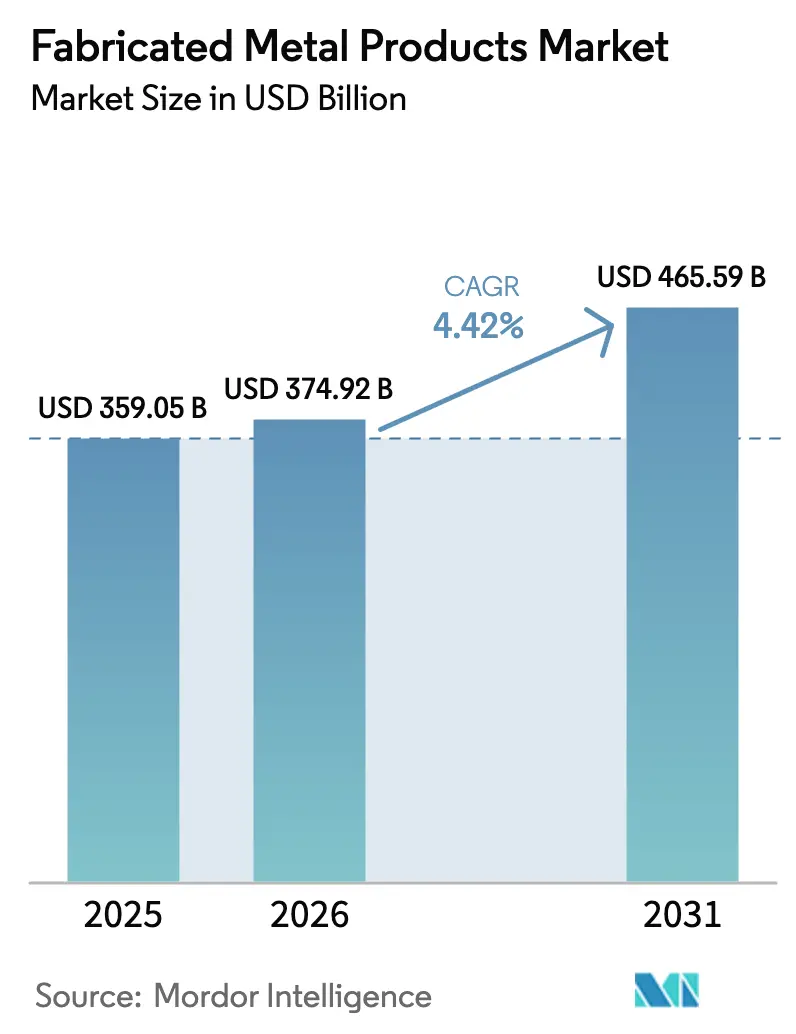

O tamanho do Mercado de Produtos Metálicos Fabricados foi avaliado em USD 359,05 bilhões em 2025 e estima-se que cresça de USD 374,92 bilhões em 2026 para atingir USD 465,59 bilhões até 2031, a um CAGR de 4,42% durante o período de previsão (2026-2031). A relocalização da manufatura para economias de alto custo, os incentivos vinculados à Lei de Redução da Inflação dos Estados Unidos e a expansão da rede de altíssima tensão da China são as principais forças que sustentam essa expansão. Os compradores corporativos estão priorizando a certeza do prazo de entrega em detrimento da pura arbitragem de mão de obra, o que redireciona os gastos de capital para a capacidade de fabricação doméstica ou próxima à costa. As tendências de redução de peso no transporte, aliadas a um intensificado pipeline de projetos de energia renovável, estão ampliando a base de aplicação para componentes de engenharia de precisão, permitindo que o mercado de produtos metálicos fabricados monetize o valor agregado de design, usinagem e expertise de acabamento. O comportamento competitivo continua moldado por uma combinação de requisitos de proximidade ao cliente regional e investimentos em tecnologia de grande impacto em automação, gêmeos digitais e manufatura aditiva, todos os quais elevam o teto de produtividade e comprimem os ciclos de entrega para peças personalizadas.

Principais Conclusões do Relatório

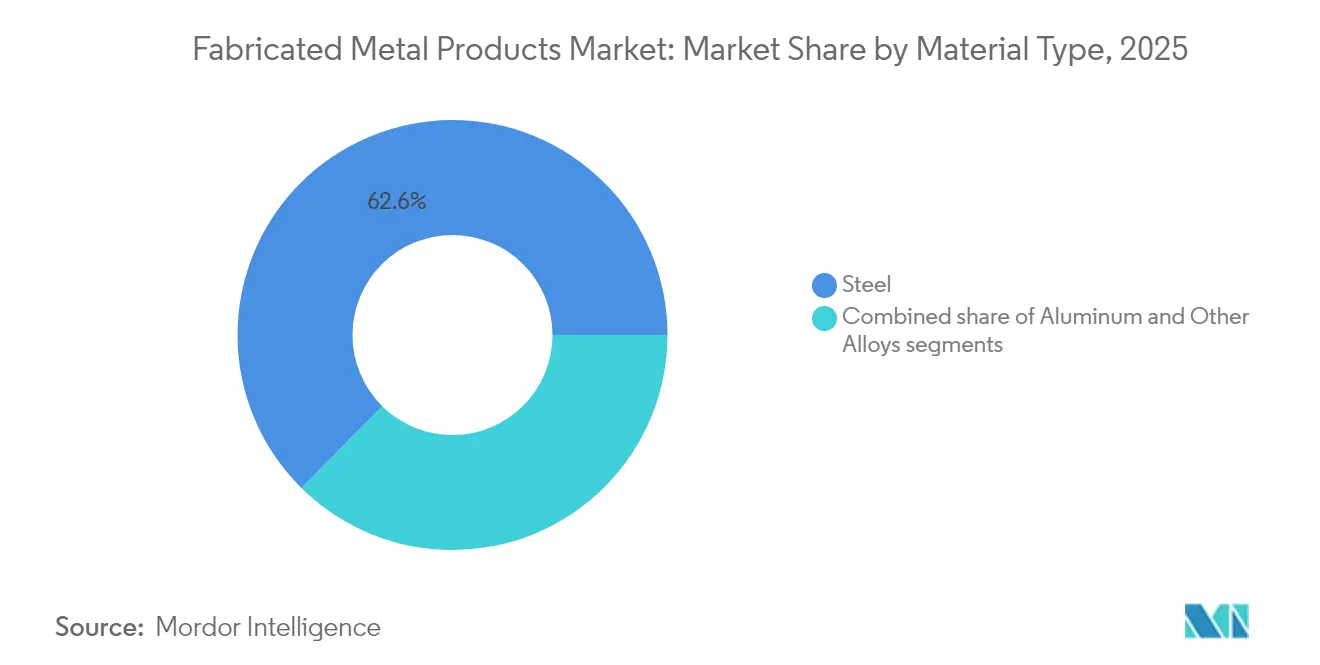

- Por tipo de material, o aço dominou com 62,60% da participação do mercado de produtos metálicos fabricados em 2025, enquanto o alumínio está projetado para se expandir a um CAGR de 5,66% até 2031.

- Por processo de fabricação, a usinagem comandou uma participação de 41,85% do tamanho do mercado de produtos metálicos fabricados em 2025, enquanto a manufatura aditiva e a estampagem avançam a um CAGR de 6,62% até 2031.

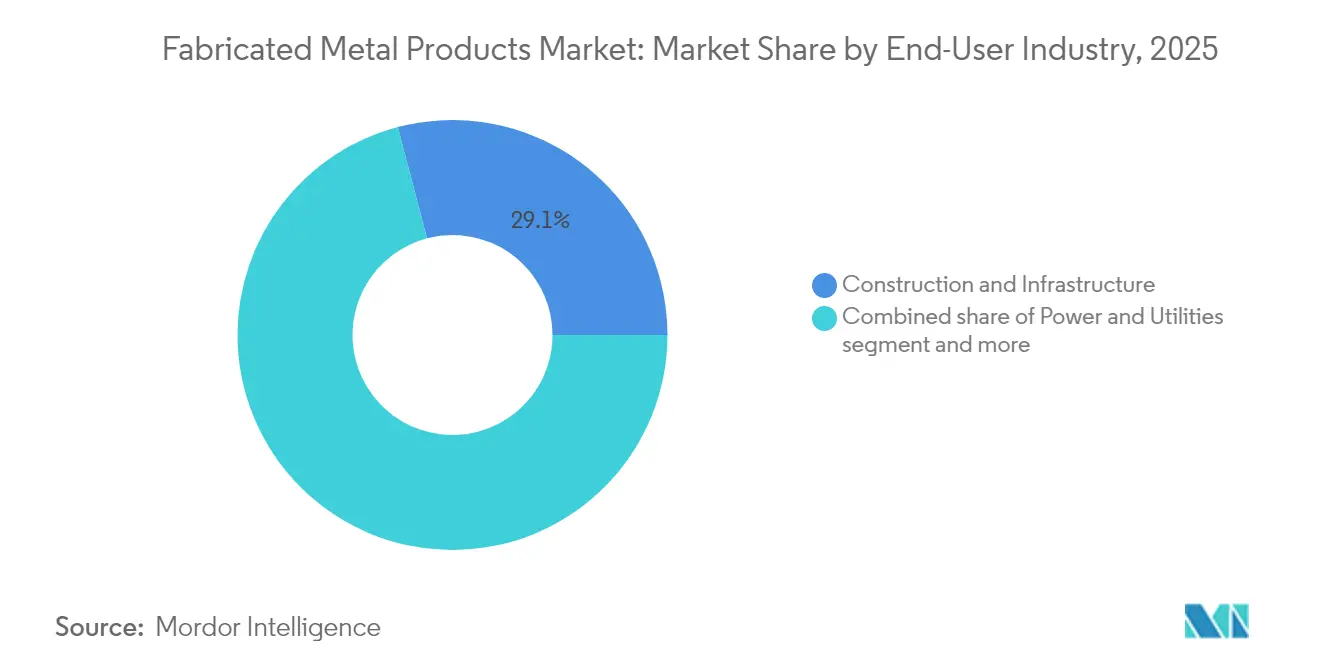

- Por setor de usuário final, construção e infraestrutura lideraram com 29,10% de participação na receita em 2025; o segmento de energia e serviços públicos está previsto para crescer a um CAGR de 6,12% até 2031.

- Por geografia, a Ásia-Pacífico capturou 48,35% da participação do mercado de produtos metálicos fabricados em 2025 e está preparada para registrar o mais rápido CAGR de 4,71% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Metálicos Fabricados

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda do setor de construção por componentes estruturais | +1.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento nas instalações de energia renovável que requerem peças metálicas fabricadas | +0.9% | Global, concentrado na APAC, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ressurgimento da atividade manufatureira e iniciativas de relocalização | +0.8% | América do Norte e UE, transbordamento para o México | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em CNC e manufatura aditiva | +0.6% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de gêmeos digitais que permitem a integração de design à fabricação em PMEs | +0.4% | América do Norte e UE, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Aumento do uso de módulos de centros de dados pré-fabricados modulares | +0.3% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda do Setor de Construção por Componentes Estruturais

O aço estrutural de engenharia de precisão, as obras de metal arquitetônico e os elementos construtivos modulares mantêm o setor de construção como o maior canal de escoamento único para o mercado de produtos metálicos fabricados. O estímulo à infraestrutura nos Estados Unidos, na Índia e na Indonésia está se sincronizando com a urbanização no Sudeste Asiático, elevando os pedidos em carteira de vigas, treliças e seções conformadas a frio. Os empreiteiros estão encurtando os ciclos dos projetos, levando a uma maior dependência de conjuntos pré-fabricados que chegam prontos para montagem por parafusos, aumentando assim a complexidade da fabricação e as margens. Códigos sísmicos e de eficiência energética rigorosos exigem tolerâncias mais apertadas e procedimentos de solda certificados, o que favorece as oficinas tecnologicamente sofisticadas capazes de validar a qualidade com testes não destrutivos. Embora os gastos com construção possam ser cíclicos, as pressões demográficas por habitação e renovação de transportes sustentam uma pista de demanda de vários anos que compensa as desacelerações intermitentes.

Crescimento nas Instalações de Energia Renovável que Requerem Peças Metálicas Fabricadas

Os projetos de energia eólica, solar e de reforço da rede elétrica aceleram a necessidade de seções de torres de precisão, sistemas de suporte e hardware elétrico intensivo em cobre. A Agência Internacional de Energia espera que as adições solares superem 60% da nova capacidade renovável global em 2025, e cada megawatt de capacidade fotovoltaica ancora aproximadamente 5,5 toneladas de condutores de cobre. O concurso da State Grid da China por 1,757 milhão de toneladas de torres de treliça de aço em 2025 supera em muito o volume de 460.000 toneladas do ano anterior, resultando em produção contínua para oficinas de fabricação de vigas de seção pesada e linhas de ângulo. A construção de energia eólica offshore depende de monopilares XL e alojamentos de nacelle que devem absorver cargas dinâmicas extremas, recompensando os fabricantes proficientes em soldagem a arco submerso de múltiplos passes. Os locais de armazenamento de energia em baterias ampliam ainda mais o escopo, exigindo invólucros gerenciados termicamente construídos com chapa de alumínio e membros estruturais de aço inoxidável[1]Fatih Birol, "Renováveis 2025: Análise e Previsão até 2030," Agência Internacional de Energia, iea.org.

Ressurgimento da Atividade Manufatureira e Iniciativas de Relocalização

A relocalização está elevando estruturalmente as carteiras de pedidos domésticos à medida que os fabricantes de equipamentos originais calculam o custo total de propriedade, incluindo risco logístico, exposição tarifária e capital de giro retido em trânsito marítimo. Entre 2010 e 2023, foram anunciados 1,898 milhão de empregos cumulativos para retornos aos Estados Unidos, acompanhados de desembolsos anuais de construção manufatureira de USD 234 bilhões em maio de 2024. Projetos com uso intensivo de equipamentos, como a linha de soldagem robótica de USD 22 milhões da Sumitomo Drive Technologies, mostram como a automação neutraliza os diferenciais salariais locais enquanto reduz os prazos de entrega. A legislação federal como a Lei CHIPS e Ciência oferece créditos fiscais sobre bens de capital, catalisando demanda incremental por estruturas de ferramentas para semicondutores fabricadas, invólucros de sala limpa e módulos utilitários. Os efeitos colaterais chegam aos estados da fronteira mexicana, onde as maquiladoras absorvem subconjuntos sensíveis à logística para entrega no dia seguinte aos integradores dos Estados Unidos[2]Robert Ivie, "Valor da Construção Realizada: Manufatura," Agência do Censo dos Estados Unidos, census.gov.

Avanços Tecnológicos em CNC e Manufatura Aditiva

Os avanços nos controles CNC conversacionais, na automação de trajetória de ferramenta e no monitoramento de fuso em tempo real estão comprimindo os tempos de configuração e reduzindo o refugo, melhorando assim a utilização da capacidade. A atomização a plasma de gás agora produz pós de titânio a até 1.500 kg/h, reduzindo os custos de matérias-primas aditivas e abrindo caminho para suportes e coletores de impressão 3D de grau aeroespacial. O Stack Forging da Alloy Enterprises encurta os ciclos de protótipo à produção para quatro semanas para dissipadores de calor de alumínio, ilustrando como os novos paradigmas de processo de construção democratizam a criação de geometria complexa. Impressoras de metal integradas com inspeção in situ fecham o ciclo de feedback, garantindo a precisão dimensional antes que as peças saiam da câmara. As oficinas de médio porte acessam cada vez mais essas capacidades por meio de parcerias com escritórios de serviços ou leasing de equipamentos, contornando o alto obstáculo de capital enquanto testam o apetite do mercado por peças impressas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço e do alumínio | -0.7% | Global, mais severa nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de soldadores qualificados em meio ao penhasco de aposentadorias | -0.6% | América do Norte e UE, emergindo na APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Alto CAPEX para equipamentos avançados de fabricação | -0.5% | Global, particularmente desafiador para PMEs | Médio prazo (2-4 anos) |

| Pressão de relatórios de emissões de Escopo 3 sobre os fabricantes | -0.3% | UE e América do Norte, expandindo para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e do Alumínio

A bobina laminada a quente oscilou na faixa de USD 700 por tonelada no final de 2024, sustentada pelo estímulo chinês, mas limitada pela demanda ocidental fraca e pelos estoques inflados dos centros de serviço. A taxa antidumping dos Estados Unidos sobre extrusões de alumínio de 14 jurisdições removeu 400.000 toneladas de importações, amplificando as oscilações de preços domésticos e comprimindo as margens das oficinas de trabalho sob encomenda. Enquanto os fabricantes maiores empregam hedges de futuros ou contratos de custo mais margem para amortecer a volatilidade, as pequenas e médias empresas têm dificuldade em repassar sobretaxas, atrasando a aceitação de pedidos de compra de longo prazo. Os proprietários de projetos, preocupados com estouros de orçamento, às vezes adiam construções com uso intensivo de aço, produzindo taxas de utilização desiguais em todo o mercado de produtos metálicos fabricados. Plataformas de compras digitais e mecanismos de indexação transparentes facilitam, mas não eliminam, a incerteza de insumos, deixando as oscilações de preços como uma restrição persistente.

Escassez de Soldadores Qualificados em Meio ao Penhasco de Aposentadorias

Aproximadamente 21,4% da força de trabalho atual de soldadores nos Estados Unidos tem pelo menos 55 anos, e a Sociedade Americana de Soldagem prevê uma escassez anual de 90.000 profissionais até 2027. A Miller Fabrication Solutions reviveu sua academia interna de quatro semanas em 2024, formando 11 trabalhadores após uma pausa durante a COVID, mas o rendimento agregado fica atrás da atrito demográfico. Os pipelines de formação vocacional não conseguem escalar rápido o suficiente, alimentando a inflação salarial à medida que pequenas oficinas aumentam os pacotes de benefícios para manter o quadro de pessoal. As células de soldagem robótica, antes domínio dos fornecedores automotivos de Nível 1, migraram para oficinas estruturais de volume médio; no entanto, a integração exige capital e expertise em programação que muitos operadores não possuem. O desequilíbrio de mão de obra empurra o mercado de produtos metálicos fabricados em direção a tecnologias de plataforma que simplificam as tarefas de teach pendant e permitem que um único técnico supervisione múltiplas estações de cobot[3]John Douglass, "Escassez de Soldadores: Relatório da Força de Trabalho 2025," Sociedade Americana de Soldagem, aws.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Material: Metais Leves Reformulam a Composição

O aço deteve 62,60% da participação do mercado de produtos metálicos fabricados em 2025, sustentado por sua baixa relação custo-resistência para estruturas automotivas, vigas I e alojamentos de maquinário pesado. No entanto, as receitas do alumínio estão crescendo a um CAGR de 5,66%, posicionando o metal mais leve como o contribuinte de expansão mais rápida para o tamanho do mercado de produtos metálicos fabricados ao longo do período de perspectiva. A demanda provém de chassis de veículos elétricos, painéis de fuselagem aeroespacial e suportes fotovoltaicos, onde a economia de peso se traduz em economia de combustível ou instalação no campo mais fácil. A atomização de pó à base de plasma reduziu os preços de insumos de titânio, abrindo nichos de turbinas e implantes médicos, enquanto os volumes de cobre aumentam junto com os circuitos renováveis de alta amperagem. Os cartões de pontuação ambientais orientam os compradores em direção a ligas de aço inoxidável com 95% de conteúdo reciclado e pegadas de 1,52 kg de CO2e por kg, estreitando o vínculo entre a escolha de material e os compromissos de Escopo 3.

No downstream, as estratégias de substituição de ligas respondem às oscilações de preços de commodities e às revisões de código sísmico. Os produtores de aço aumentam a capacidade de fornos elétricos a arco para ampliar os ciclos de reciclagem de sucata, enquanto os extrusores cortejam os fabricantes de equipamentos originais solares com perfis de série 6000 resistentes à corrosão. Separado do cálculo de custos, a biocompatibilidade e a alta resistência específica do titânio desbloqueiam aplicações de implantes ortopédicos e qualificadas para o espaço que exigem margens premium. A superioridade condutora do cobre o mantém indispensável para barramentos de veículos elétricos e dissipadores de calor de inversores, apesar dos picos de preço, empurrando os fabricantes a otimizar o rendimento por meio de algoritmos de aninhamento e parcerias de refusão. As ferramentas de avaliação do ciclo de vida incorporadas em gêmeos digitais permitem que os engenheiros simulem a intensidade de carbono na fase de cotação, ajudando o mercado de produtos metálicos fabricados a transformar a conformidade com a sustentabilidade em uma alavanca de vendas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Processo de Fabricação: A Automação Eleva as Técnicas Tradicionais

A usinagem representou 41,85% do tamanho do mercado de produtos metálicos fabricados em 2025, impulsionada por fresadoras e tornos CNC de múltiplos eixos que atingem tolerâncias em nível de mícron para acessórios aeroespaciais e ferramental para semicondutores. A manufatura aditiva combinada com estampagem progressiva, agrupada em "Outros", está avançando a um CAGR de 6,62%, provando a agilidade da impressão de forma quase líquida para dutos intrincados e suportes otimizados topologicamente. Centros de usinagem de alta velocidade integrados com monitoramento da condição de ferramentas reduzem os tempos de ciclo e estendem a vida útil dos insertos, permitindo que um único operador supervisione múltiplos fusos. As prensas servo nas linhas de estampagem ajustam os perfis de curso, reduzindo o retorno elástico em peças de aço de alta resistência avançado e cortando o retrabalho.

A fundição e o forjamento permanecem vitais para blocos de motores de seção pesada e blanks de engrenagens, mas cedem o trabalho de protótipos para plataformas de jateamento de aglutinante e deposição de energia dirigida que iteram designs sem custo de ferramental. A soldagem robótica preenche a lacuna de habilidades automatizando juntas de múltiplos passes, especialmente na fabricação submarina e de vasos de pressão. Enquanto isso, as células de corte a laser de tubos se combinam com robôs de dobramento para produzir kits de estrutura modular em um fluxo contínuo, reduzindo o inventário de trabalho em andamento. Consolidadores como a aquisição de USD 115 milhões da Nano Dimension sobre a Markforged e a subsequente fusão com a Desktop Metal ilustram como o capital mobilizado por meio de fusões adquire propriedade intelectual, amplia portfólios de pó e vende cruzadamente fluxos de trabalho híbridos de impressão e usinagem.

Por Setor de Usuário Final: A Transição Energética Reordena as Prioridades

A construção e a infraestrutura mantiveram o maior peso com 29,10% do tamanho do mercado de produtos metálicos fabricados em 2025 com base em programas de estradas, ferrovias e edifícios públicos. No entanto, o domínio de energia e serviços públicos está definido para registrar um CAGR de 6,12%, impulsionado por flanges de torres eólicas, seguidores solares e hardware de reforço da rede elétrica. Dutos de hidrogênio de alta temperatura, gabinetes de armazenamento de energia em baterias e estruturas de barramento de subestações dependem de soldas conformes com códigos e ligas resistentes à corrosão. Manufatura, automotivo e aeroespacial sustentam a demanda de base por meio de expansões de capacidade; as plataformas de veículos elétricos deslocam a lista de materiais em direção a extrusões de alumínio e invólucros de baterias, estreitando a colaboração com oficinas de trabalho multiprocesso.

O petróleo e o gás ainda encomendam módulos de cabeça de poço, vasos de pressão e módulos de GNL, embora a participação de longo prazo diminua gradualmente sob as agendas de descarbonização. Os desenvolvedores de centros de dados adquirem módulos pré-fabricados de distribuição de energia e contenção de corredor quente, recompensando os fabricantes versados em dobramento de painéis de aço inoxidável de tolerância apertada e revestimento em pó. Em todos os segmentos, portais de pedidos digitalizados e painéis de chão de fábrica em tempo real permitem que os compradores rastreiem o progresso da lista de corte e as certificações de materiais, melhorando a transparência e a confiança entre os fabricantes de equipamentos originais e o mercado de produtos metálicos fabricados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A participação de 48,35% da Ásia-Pacífico no mercado de produtos metálicos fabricados durante 2025 está alinhada com seu papel tanto como potência manufatureira quanto como local de construção de infraestrutura. O concurso de 1,757 milhão de toneladas de torres de altíssima tensão da China ancora a produção dos laminadores, enquanto a Missão Cidades Inteligentes da Índia financia terminais multimodais, metrôs e viadutos que demandam alta tonelagem de seções laminadas e soldadas. Países do Sudeste Asiático como o Vietnã capturam montagens eletrônicas relocalizadas, catalisando a demanda por chassis de chapa metálica de precisão, racks de servidores e dissipadores de calor. Japão e Coreia do Sul, embora maduros, alimentam exportações de estruturas de equipamentos de semicondutores de alta precisão e subconjuntos robóticos, capitalizando em sistemas de produção enxuta que combinam usinagem, retificação e metrologia sob um mesmo teto. Os corredores comerciais intra-asiáticos encurtam os circuitos de trânsito, permitindo entregas diretas da laminadora de bobinas e barras a fabricantes regionais, fortalecendo a competitividade dentro do mercado de produtos metálicos fabricados.

A perspectiva da América do Norte é reforçada por mais de USD 2 trilhões em estímulos federais destinados a energia limpa, chips avançados e corredores de transporte. A construção manufatureira dos Estados Unidos atingiu USD 234 bilhões anualizados em maio de 2024, um aumento de 217% em relação a 2019, indicando carteiras de pedidos de vários anos para mezaninos, plenums de HVAC e estruturas estruturais. A Estratégia de Minerais Críticos do Canadá canaliza capital para plantas de processamento de materiais para baterias, inflando os pedidos de reatores de aço inoxidável e sistemas de transporte de aço ligado. O México se beneficia da relocalização de montagem de eletrodomésticos e subconjuntos automotivos de Nível 2, estimulando investimentos em linhas de laser de tubos e células de MIG robótico. As cadeias de fornecimento transfronteiriças aproveitam as regras de isenção de impostos do USMCA enquanto mantêm a proximidade geográfica que minimiza o risco logístico para subcomponentes fabricados. A Europa lida com a volatilidade dos preços de energia, mas compensa por meio de nichos de alto valor em monopilares eólicos offshore, eletrolisadores de hidrogênio e alojamentos de dispositivos médicos. O Mittelstand alemão se destaca na conformação de aço inoxidável de bitola fina, enquanto a Itália pivota em direção à usinagem de boutique para o setor automotivo de luxo. O mecanismo de ajuste de carbono nas fronteiras da UE privilegia os laminadores que empregam fornos elétricos a arco e altas proporções de sucata, influenciando as compras em direção ao aço de baixo carbono. Os produtores nórdicos exploram a energia hidrelétrica para fundir lingotes de alumínio mais ecológicos destinados a estruturas de fazendas solares offshore. O Oriente Médio e a África aproveitam os megaprojetos de obras públicas, o Metrô de Riade e a Nova Capital Administrativa do Egito, que requerem vigas de pontes e fachadas arquitetônicas. As atualizações de transportadores de mineração da América do Sul e os hubs flutuantes de GNL sustentam a demanda por fabricações de chapas e tubulares de serviço pesado, apesar da volatilidade macroeconômica, sublinhando a amplitude geográfica do mercado de produtos metálicos fabricados.

Cenário Competitivo

O tecido competitivo permanece fragmentado: milhares de especialistas ancorados regionalmente atendem a clientes sensíveis à proximidade, enquanto um punhado de plataformas de consolidação persegue escala por meio de aquisições. A Mayville Engineering Company liderou o ranking de 2024 do The Fabricator com uma receita de USD 588,4 milhões, mas esse valor equivale a menos de 0,2% do tamanho do mercado mundial de produtos metálicos fabricados, ilustrando o quão desconcentrada é a arena. A Cadrex com USD 485 milhões e a BTD com USD 360 milhões completam o nível superior, mas nenhuma tem o alcance geográfico para atender a todas as pegadas globais de fabricantes de equipamentos originais. O envolvimento de private equity está esquentando: a Arlington Capital Partners formou a Keel Holdings ao fundir a Pegasus Steel, a Metal Trades LLC e o Merrill Technologies Group em uma rede de nove plantas e 1 milhão de pés quadrados focada em defesa. As racionais dos negócios se concentram em venda cruzada, alavancagem de compras e melhores práticas compartilhadas de automação.

A tecnologia é uma cunha decisiva. As oficinas que implantam IoT industrial para monitoramento da saúde das máquinas reduzem o tempo de inatividade em até 20% e alimentam análises preditivas que reduzem o risco de contratos com prazo apertado. A capacidade de manufatura aditiva reforça a competitividade nas licitações em peças de baixo volume e geometria complexa, afastando rivais vinculados à economia de ferramental rígido. O quadro de licença de exportação do Gabinete de Indústria e Segurança dos Estados Unidos para sistemas aditivos pode dificultar os concorrentes no exterior, efetivamente concedendo aos operadores dos Estados Unidos um fosso tecnológico no mercado interno. Os adquirentes de médio porte também perseguem conhecimento especializado de nicho de processo — soldagem por explosão de placa revestida, soldagem por fricção e mistura de carrocerias de vagões ferroviários de alumínio ou eletropolimento de dispositivos biomédicos — para se diferenciar pela qualidade em vez de pelo preço. A especialização no mercado final, de módulos de centros de dados modulares a tanques de combustível criogênico, permite precificação baseada em valor em vez de baseada em tonelagem dentro do mercado de produtos metálicos fabricados.

As credenciais de sustentabilidade estão ganhando peso na pontuação de RFQ. Os fabricantes que integram eletricidade renovável, insumos de alto conteúdo reciclado e dados verificáveis de Escopo 3 satisfazem os roteiros de descarbonização dos fabricantes de equipamentos originais, potencialmente conquistando o status de fornecedor preferencial. Os fabricantes de equipamentos oferecem cortadores a laser energeticamente eficientes capazes de reduzir kWh por pé linear cortado em percentagens de dois dígitos, enquanto as impressoras de leito de pó recuperam quase todo o metal não utilizado, reduzindo drasticamente o desperdício de material. O avanço na simulação virtual de solda reduz os protótipos físicos, economizando custo e carbono incorporado. Juntas, essas mudanças alteram a base da competição de puramente capacidade para uma tríade de agilidade, tecnologia e sustentabilidade, remodelando a hierarquia dentro do mercado de produtos metálicos fabricados.

Líderes do Setor de Produtos Metálicos Fabricados

ArcelorMittal

Nucor Corporation

China Steel Corporation

Howmet Aerospace

Parker-Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Olympic Steel inaugurou uma instalação Action Stainless de 105.000 pés quadrados em Houston, acrescentando 73.000 pés quadrados à sua pegada local e expandindo o rendimento da fabricação de metais especiais.

- Janeiro de 2025: A Corporação State Grid da China emitiu concursos para 1,757 milhão de toneladas de torres de aço para projetos de altíssima tensão, quase quadruplicando o volume de compra de 2024.

- Agosto de 2024: A Russel Metals adquiriu sete centros de serviço da Samuel, Son & Co. no oeste do Canadá e no Nordeste dos Estados Unidos, reforçando sua plataforma de distribuição e fabricação.

- Julho de 2024: A Solar Atmospheres adquiriu a Certified Metal Craft, em El Cajon, Califórnia, estabelecendo seu sexto local nos Estados Unidos para serviços de tratamento térmico e brasagem.

Escopo do Relatório do Mercado Global de Produtos Metálicos Fabricados

O processo de criar maquinário e edifícios a partir de recursos metálicos brutos é conhecido como fabricação de metal. Para fazer o produto acabado, muitos processos, como corte, queima, soldagem, usinagem, conformação e montagem, são usados. Desde corrimãos de mão até maquinário e equipamentos de grande porte, as tarefas de fabricação de metal variam amplamente. A fabricação de hardware, molas e arames, parafusos, porcas e parafusos, bem como forjamento e estampagem, são alguns exemplos de subsetores específicos. Outros subsetores incluem cutelaria e ferramentas manuais, metais arquitetônicos e estruturais e fabricação de hardware.

O mercado global de Produtos Metálicos Fabricados está segmentado por Tipo de Material (Aço, Alumínio e Outros), por Setor de Usuário Final (Manufatura, Energia e Serviços Públicos, Construção, Petróleo e Gás e Outros Setores de Usuário Final) e por Serviço (Fundição, Forjamento, Usinagem, Soldagem e Tubulação e Outros Serviços). O relatório oferece tamanho de mercado e previsões para o Mercado de Produtos Metálicos Fabricados em valor (USD Bilhões) para todos os segmentos acima. Além disso, este relatório abrange perspectivas de mercado, como dinâmicas de mercado, impulsionadores, restrições, oportunidades, inovação tecnológica, seu impacto e análise das cinco forças de Porter. Além disso, o relatório também fornece perfis de empresas para entender o cenário competitivo do mercado.

| Aço |

| Alumínio |

| Outras Ligas (Titânio, Cobre, etc.) |

| Fundição |

| Forjamento |

| Usinagem |

| Soldagem e Tubulação |

| Outros (Estampagem, Manufatura Aditiva) |

| Manufatura |

| Energia e Serviços Públicos |

| Construção e Infraestrutura |

| Petróleo e Gás |

| Automotivo |

| Aeroespacial e Defesa |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Aço | |

| Alumínio | ||

| Outras Ligas (Titânio, Cobre, etc.) | ||

| Por Processo de Fabricação | Fundição | |

| Forjamento | ||

| Usinagem | ||

| Soldagem e Tubulação | ||

| Outros (Estampagem, Manufatura Aditiva) | ||

| Por Setor de Usuário Final | Manufatura | |

| Energia e Serviços Públicos | ||

| Construção e Infraestrutura | ||

| Petróleo e Gás | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de produtos metálicos fabricados em 2026?

O tamanho do mercado de produtos metálicos fabricados é de USD 374,92 bilhões em 2026.

Qual é a velocidade esperada de crescimento da demanda por fabricações de alumínio?

Os componentes de alumínio estão previstos para registrar um CAGR de 5,66% até 2031, o mais rápido entre os segmentos de materiais.

Qual região lidera tanto em participação quanto em crescimento?

A Ásia-Pacífico detém 48,35% da participação do mercado de produtos metálicos fabricados em 2025 e está projetada para avançar a um CAGR de 4,71%.

Qual papel a energia renovável desempenha na demanda futura?

Os investimentos em energia eólica, solar e modernização da rede elétrica acrescentam aproximadamente 0,9 pontos percentuais ao CAGR geral, impulsionando a demanda por torres, suportes e condutores.

Página atualizada pela última vez em: