Tamanho e Participação do Mercado de Fabricação de Aço Estrutural na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 47.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.83% CAGR |

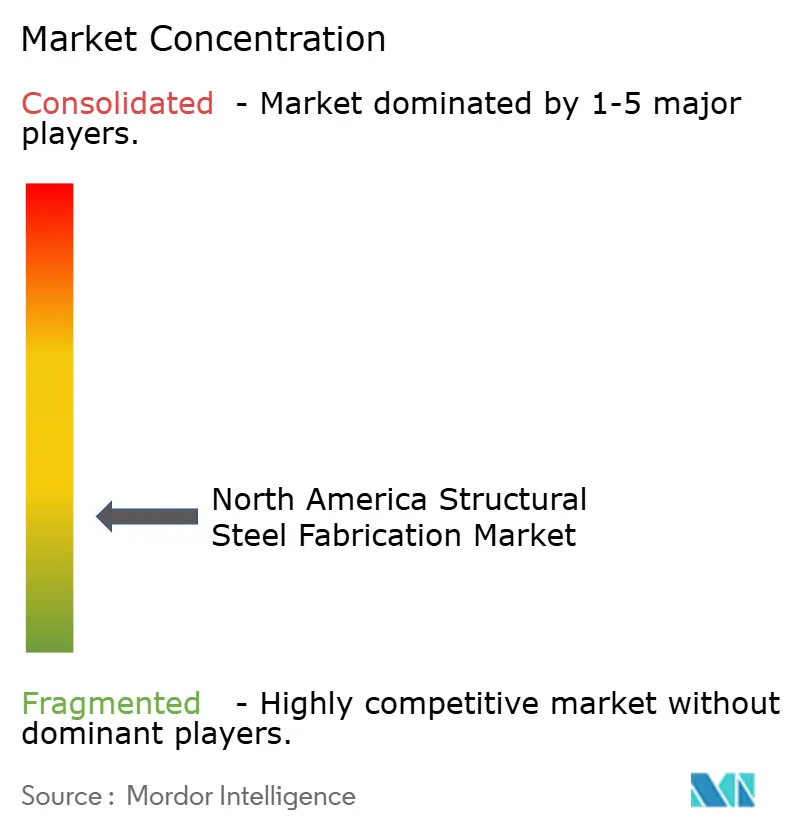

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural na América do Norte por Mordor Intelligence

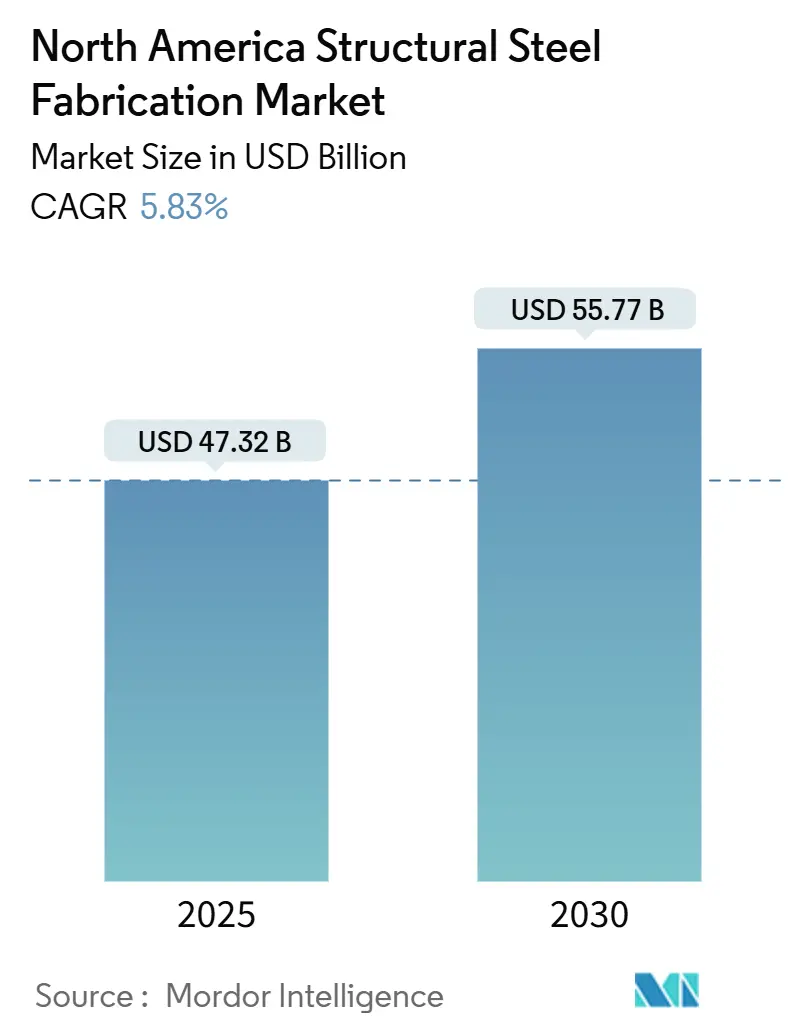

O tamanho do mercado de fabricação de aço estrutural na América do Norte atingiu USD 47,32 bilhões em 2025 e está projetado para crescer até USD 55,77 bilhões até 2030, refletindo um CAGR de 3,34% ao longo do período de previsão. Desembolsos federais constantes em infraestrutura, crescentes instalações de energia renovável e uma mudança em direção a métodos modulares fora do local sustentam essa expansão moderada. A demanda permanece ancorada na construção de transportes, comercial e industrial, enquanto aplicações especializadas em mineração, defesa e telecomunicações ampliam a base de clientes. O corte a laser automatizado, o design assistido por inteligência artificial e a adoção de aço produzido em forno a arco elétrico (FAE) estão aumentando a produtividade e apoiando a aquisição de menor teor de carbono. Os fabricantes continuam a ajustar os termos contratuais para proteger-se contra oscilações de matérias-primas e lidar com a escassez aguda de soldadores por meio de robótica e parcerias de treinamento. Requisitos regulatórios como o Buy America e as Declarações de Produto Ambiental específicas por instalação estão moldando as decisões de fornecimento e reforçando a competitividade dos fornecedores domésticos.

Principais Conclusões do Relatório

- Por setor de usuário final, a construção deteve 58,76% da participação do mercado de fabricação de aço estrutural na América do Norte em 2024, enquanto outros setores de usuário final têm previsão de expansão a um CAGR de 5,19% até 2030.

- Por tipo de produto, as seções estruturais pesadas representaram 41,78% do tamanho do mercado de fabricação de aço estrutural na América do Norte em 2024; outros tipos de produto devem crescer a um CAGR de 4,84% até 2030.

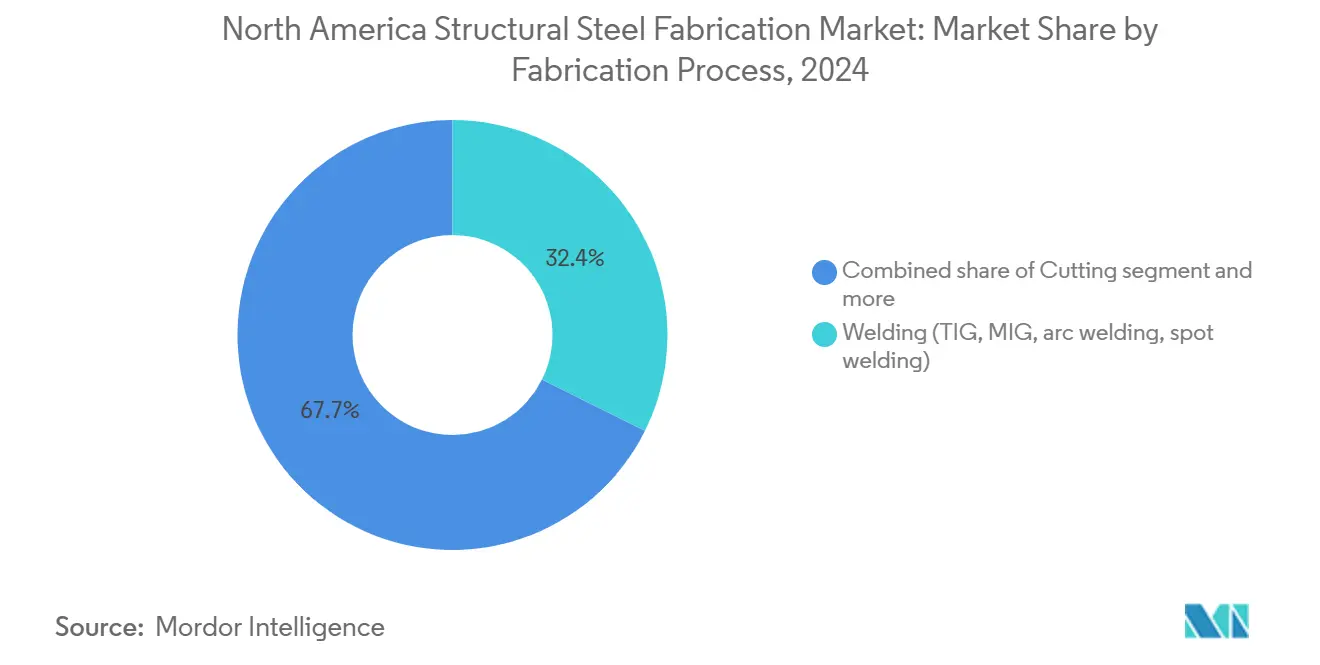

- Por processo de fabricação, a soldagem liderou com 32,35% de participação no tamanho do mercado de fabricação de aço estrutural na América do Norte em 2024, enquanto os processos de corte avançam a um CAGR de 4,67% até 2030.

- Por geografia, os Estados Unidos capturaram 85,67% da participação do mercado de fabricação de aço estrutural na América do Norte em 2024; o Canadá progride a um CAGR de 4,45% no período 2025-2030.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos do projeto de lei de infraestrutura | +0.8% | Estados Unidos; repercussão no Canadá e no México | Médio prazo (2 a 4 anos) |

| Recuperação da construção comercial e residencial | +0.7% | América do Norte; mais forte nas áreas metropolitanas dos EUA | Curto prazo (≤ 2 anos) |

| Construção de torres de energia eólica e suportes de rastreadores solares | +0.6% | Estados Unidos e Canadá; concentrado nos corredores de vento | Longo prazo (≥ 4 anos) |

| Adoção de construção modular fora do local | +0.4% | América do Norte; liderada pelo Canadá e pela Costa Oeste dos EUA | Médio prazo (2 a 4 anos) |

| Demanda por retrofit resistente a sismos | +0.3% | Califórnia, Oregon, Washington | Longo prazo (≥ 4 anos) |

| Otimização de design assistida por inteligência artificial | +0.2% | América do Norte; adoção antecipada em grandes fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Federais do Projeto de Lei de Infraestrutura

As alocações da Lei de Investimento em Infraestrutura e Empregos estão gerando um pipeline plurianual para pontes, rodovias e projetos multimodais que requerem grande tonelagem de aço fabricado. O pacote de USD 1,8 trilhão, combinado com as regras de fornecimento Build America Buy America, está canalizando trabalho para plantas domésticas, mesmo com os altos custos de construção incentivando cláusulas de reajuste e contratos reembolsáveis. A Ponte Internacional Gordie Howe, com orçamento de USD 4,7 bilhões, ilustra como os requisitos federais podem canalizar mais de 11 milhões de libras de vergalhão e seções estruturais complexas para as oficinas norte-americanas.

Reaceleração da Construção Comercial e Residencial

Os gastos não residenciais cresceram 3,9% em relação ao ano anterior no final de 2024, com a construção industrial subindo 16,6% para aproximadamente USD 236 bilhões, superando as médias de duas décadas. Cortes de 100 pontos-base nas taxas de juros pelo Federal Reserve dos EUA previstos para 2025 devem desbloquear projetos adiados. O setor de construção do Canadá no terceiro trimestre de 2024 retornou a um crescimento trimestral de 0,1%, e as licenças não residenciais saltaram 13,5%, sinalizando um backlog saudável para os fabricantes.

Construção de Torres de Energia Eólica e Suportes de Rastreadores Solares

A energia eólica em escala de serviço público requer cerca de 115 toneladas de aço por megawatt, enquanto os rastreadores solares consomem de 41 a 47 toneladas. Parcerias como a da Nextracker e da JM Steel, com um investimento de USD 100 milhões na Pensilvânia, adicionam 4 GW de capacidade de rastreadores e demonstram a intensidade de aço estrutural no crescimento da energia renovável. Os fabricantes de pás e torres também estão priorizando o "aço verde" proveniente de FAE para atender aos limites de carbono incorporado[1]Blake Harris, "Uso de Aço em Energia Renovável," Aliança para Inovação e Infraestrutura, aii.org.

Adoção de Construção Modular Fora do Local

Os módulos construídos em fábrica podem reduzir as emissões no local em 43% e diminuir o desperdício em até 70%, concluindo pequenos edifícios multiunidades em aproximadamente 12 semanas. A Colúmbia Britânica promove plantas "fabricadas na Colúmbia Britânica" para atingir metas habitacionais, criando oportunidades de exportação em toda a região. A modularização beneficia os fabricantes por meio da produção em lote, maior precisão dimensional e menos soldas em campo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de bobinas e chapas de aço | –0.5% | América do Norte; mais acentuado em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de soldadores e montadores qualificados | –0.4% | América do Norte; aguda em segmentos especializados | Médio prazo (2 a 4 anos) |

| Concorrência de madeira maciça híbrida | –0.3% | Noroeste do Pacífico e principais cidades dos EUA e do Canadá | Longo prazo (≥ 4 anos) |

| Regulamentações de carbono incorporado | –0.2% | Estados Unidos e Canadá; liderados pela Califórnia e agências federais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Bobinas e Chapas de Aço

O aço laminado a quente se estabilizou entre USD 700 e 800 por tonelada curta no final de 2024, bem abaixo dos picos da pandemia, mas alto o suficiente para comprimir as margens de fabricação. As usinas domésticas reduziram a produção para equilibrar os estoques, estreitando os diferenciais de preço entre os EUA e a Europa e limitando o alívio das importações. Os fabricantes estão negociando cláusulas de reajuste e explorando operações de hedge em mercados futuros para proteger a validade das propostas[2]Alan Price, "Atualização do Mercado de Aço da América do Norte," Ryerson, ryerson.com.

Escassez de Soldadores e Montadores Qualificados

Com cerca de 30% de sua força de trabalho se aproximando da aposentadoria, a Sociedade Americana de Soldagem prevê 360.000 vagas de emprego até 2027, destacando uma demanda significativa por profissionais qualificados no setor de soldagem. Em 2023, a inflação salarial superou 5,1%, intensificando ainda mais a necessidade de desenvolvimento da força de trabalho. Para enfrentar esse desafio, os empregadores estão acelerando suas iniciativas de robótica para aumentar a eficiência operacional e reduzir a dependência do trabalho manual. Além disso, estão formando parcerias estratégicas com faculdades técnicas para estabelecer pipelines robustos de talentos, garantindo um fornecimento constante de trabalhadores qualificados para atender às demandas futuras do setor[3]Monica Pfarr, "Perspectivas da Força de Trabalho de Soldadores," Sociedade Americana de Soldagem, aws.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Seções Pesadas Impulsionam o Volume Apesar do Crescimento de Especialidades

As seções estruturais pesadas geraram 41,78% da receita de 2024 no tamanho do mercado de fabricação de aço estrutural na América do Norte, refletindo seu papel onipresente em estruturas, pontes e plantas industriais. A disponibilidade de commodities, as especificações A992 estabelecidas e os prazos de entrega previsíveis sustentam a liderança. Vigas de chapa especializadas, treliças e módulos personalizados estão se expandindo a um CAGR de 4,84%, impulsionados por torres de energia renovável, túneis de tubo imerso e suportes para data centers. As novas Declarações de Produto Ambiental do Instituto Americano de Construção em Aço para vigas, chapas e seções ocas fornecem contabilidade de carbono padronizada, apoiando ainda mais as ofertas de commodities e de especialidades.

A adoção acelerada de especialidades reflete mudanças mais amplas em direção a sistemas projetados e pré-fabricados que reduzem a mão de obra no local e comprimem os cronogramas. A detalhamento habilitado por inteligência artificial, a soldagem robótica de múltiplos eixos e o corte a laser de fibra de alta potência aumentam a precisão e o rendimento. À medida que os proprietários buscam menor custo total instalado, os produtores de seções pesadas estão integrando fabricação, galvanização e montagem modular para defender sua participação contra concorrentes de nicho que capturam margens premium.

Por Setor de Usuário Final: Dominância da Construção Enfrenta Pressão de Diversificação

A construção respondeu por 58,76% dos gastos de 2024 no mercado de fabricação de aço estrutural na América do Norte, abrangendo torres de escritórios, armazéns industriais, pontes e terminais de transporte. Os pipelines de infraestrutura federal e provincial e os anúncios de fábricas do setor privado ancoram o volume de curto prazo. No entanto, outros setores de usuário final, compreendendo mineração, construção naval, defesa, aeroespacial, agricultura e infraestrutura de telecomunicações, têm previsão de crescimento de 5,19% ao ano, refletindo uma mudança em direção a estruturas de missão crítica e orientadas por tecnologia. Programas de defesa beneficiados por iniciativas de relocalização, implantações de torres 5G e expansões de data centers exemplificam esses novos polos de demanda. Os fabricantes que obtêm certificações específicas do setor, como AWS D1.1/D1.5 para pontes ou aprovações da NAVSEA para componentes navais, estão posicionados para acessar trabalhos de maior margem.

Por Processo de Fabricação: Liderança da Soldagem Desafiada pela Inovação em Corte

A soldagem manteve uma participação de 32,35% em 2024 no mercado de fabricação de aço estrutural na América do Norte, sustentando praticamente todas as conexões estruturais. Os processos MIG e de núcleo tubular lideram, enquanto sistemas avançados de arco em tandem e laser-arco híbrido reduzem a distorção e o tempo de ciclo. Os processos de corte registram um CAGR de 4,67% à medida que lasers de fibra automatizados, plasma de chanfro e linhas robóticas de tubos escalam os rendimentos. A nova linha da Nextracker na Pensilvânia triplica a capacidade de tubos para rastreadores solares por meio de perfuração e conformação integradas, ressaltando os ganhos de produtividade quando a automação de corte se alinha ao crescimento específico do setor. Os processos de conformação, usinagem e fundição permanecem essenciais para geometrias especializadas, mas crescem mais alinhados com a produção geral.

Análise Geográfica

Os Estados Unidos capturaram 85,67% do volume de 2024 no mercado de fabricação de aço estrutural na América do Norte, ancorados por uma vasta base de infraestrutura instalada, proximidade às principais usinas siderúrgicas e amplos reservatórios de talento em engenharia. Projetos de alto perfil, como a Ponte Internacional Gordie Howe de USD 4,7 bilhões, ilustram a escala e os mandatos de conteúdo local que favorecem as oficinas domésticas. As Regras de Categoria de Produto da Agência de Proteção Ambiental e os projetos-piloto de aquisição de baixo carbono da Administração de Serviços Gerais estão direcionando as especificações para matéria-prima fundida em FAE, reforçando a posição dos EUA como líder em tecnologia e sustentabilidade.

O Canadá representa a geografia de crescimento mais rápido, com um CAGR de 4,45% de 2025 a 2030. A substituição do Túnel do Rio Fraser, avaliada em CAD 4,15 bilhões (USD 3,2 bilhões), e um pipeline constante de projetos de energia eólica e hidrelétrica impulsionam a demanda estrutural. O Padrão de Carbono Incorporado na Construção de Ottawa exigirá que os proprietários de projetos adquiram aço dentro dos 20% superiores de desempenho de carbono a partir de setembro de 2025, direcionando os fabricantes para cadeias de suprimento de FAE de baixo carbono.

O México fica para trás em meio à fraca construção doméstica e à intensificação da concorrência de importações asiáticas. No entanto, as regras do Acordo Estados Unidos-México-Canadá e a relocalização de fabricantes industriais apresentam oportunidades para oficinas da região de fronteira que oferecem fabricação de entrega rápida e menor custo de mão de obra. A depreciação do peso inflacionou os custos de insumos importados, mas as empresas com contratos de longo prazo de fornecimento para os EUA estão parcialmente protegidas da volatilidade cambial.

Cenário Competitivo

A concorrência é moderadamente fragmentada. A consolidação está em andamento: a Lorraine Capital criou o Grupo de Manufatura Caldera combinando quatro oficinas de médio porte em uma plataforma de 170 funcionários abrangendo Pensilvânia, Maryland e Oklahoma, permitindo o balanceamento de carga de trabalho entre plantas e menus de serviços mais amplos. A fusão da State Steel Supply com a SPS Companies em 2025 expande a distribuição por 17 sites nos EUA e no México, garantindo o controle da usina ao mercado de bobinas, chapas e seções fabricadas.

A tecnologia é um diferenciador fundamental. Os primeiros adotantes da otimização de design assistida por inteligência artificial relatam até 75% de redução nas horas de estimativa e 50% mais rapidez no aninhamento de materiais. A robótica ajuda a compensar a escassez de mão de obra, especialmente para soldas repetitivas em tubos de rastreadores solares e escadas de torres eólicas. As credenciais de sustentabilidade também moldam o sucesso nas licitações. As chapas de cobertura XCarb da ArcelorMittal com 67% menos carbono ampliam o menu de ofertas provenientes de FAE disponíveis para fabricantes que buscam atender às pontuações de aquisição.

Espaços em branco persistem em conjuntos de retrofit sísmico, segmentos de túneis de tubo imerso e pré-montagem de módulos para projetos de recursos remotos. As empresas capazes de combinar engenharia, fabricação e montagem no local sob contratos de preço fixo ou de projeto-construção progressivo estão melhor posicionadas para capturar margens acima da média.

Líderes do Setor de Fabricação de Aço Estrutural na América do Norte

Valmont Industries Inc.

DBM Global Inc.

Cornerstone Building Brands Inc.

Groupe Canam Inc.

High Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ArcelorMittal fez parceria com a Ateliers 3S para lançar chapas de cobertura trapezoidais de baixo carbono produzidas a partir de aço XCarb reciclado e alimentado por energia renovável, alcançando uma redução de 67% na pegada de carbono em comparação com as produções em alto-forno.

- Janeiro de 2025: A State Steel Supply se fundiu com a SPS Companies, combinando dois centros de serviço entre os 40 maiores em 17 sites norte-americanos, mantendo a State Steel como uma unidade independente.

- Outubro de 2024: A Federal Steel Supply adquiriu a Venture Pipe and Supply, entrando na cadeia de suprimentos de campos petrolíferos de Oklahoma e diversificando além da tubulação industrial.

- Setembro de 2024: A Beacon adquiriu a Chicago Metal Supply & Fabrication, adicionando capacidade personalizada de chapas metálicas arquitetônicas para apoiar seu programa de crescimento Ambition 2025.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural na América do Norte

| Seção Pesada (Vigas e Colunas) |

| Membros de Seção Leve e Conformados a Frio |

| Seções Tubulares e Ocas Estruturais |

| Outros Tipos de Produto (Vigas de Chapa Trabalhada e Treliças, Módulos e Suportes Personalizados, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Infraestrutura (Transporte) | |

| Energia Elétrica e Energética (incluindo concessionárias e energia renovável) | |

| Manufatura e Equipamentos Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | |

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) |

| Corte (Corte a laser, corte a plasma, corte a jato de água, serramento, cisalhamento, etc.) |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) |

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) |

| Usinagem (Fresamento, torneamento, furação, retificação, usinagem CNC) |

| Conformação (Estampagem, forjamento, laminação, hidroconformação) |

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) |

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Rotação, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Seção Pesada (Vigas e Colunas) | |

| Membros de Seção Leve e Conformados a Frio | ||

| Seções Tubulares e Ocas Estruturais | ||

| Outros Tipos de Produto (Vigas de Chapa Trabalhada e Treliças, Módulos e Suportes Personalizados, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Infraestrutura (Transporte) | ||

| Energia Elétrica e Energética (incluindo concessionárias e energia renovável) | ||

| Manufatura e Equipamentos Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | ||

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) | ||

| Por Processo de Fabricação | Corte (Corte a laser, corte a plasma, corte a jato de água, serramento, cisalhamento, etc.) | |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) | ||

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) | ||

| Usinagem (Fresamento, torneamento, furação, retificação, usinagem CNC) | ||

| Conformação (Estampagem, forjamento, laminação, hidroconformação) | ||

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) | ||

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Rotação, etc.) | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de aço estrutural na América do Norte em 2025?

O mercado está em USD 47,32 bilhões em 2025, com um CAGR de 3,34% projetado até 2030.

Qual categoria de produto lidera a demanda na região?

As seções estruturais pesadas, como vigas e colunas, lideram, representando 41,78% da receita de 2024.

O que está impulsionando um crescimento mais rápido no Canadá em comparação com os Estados Unidos?

Grandes projetos de infraestrutura como a substituição do Túnel do Rio Fraser (USD 3,2 bilhões) e as regras de aquisição de carbono incorporado estão acelerando a demanda canadense.

Como os fabricantes estão lidando com a escassez de soldadores?

As empresas estão expandindo a robótica, fazendo parcerias com escolas técnicas e oferecendo aprendizados enquanto aumentam os salários para atrair talentos.

Página atualizada pela última vez em: