Tamanho e Participação do Mercado de Ferramentas de Corte de Metal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

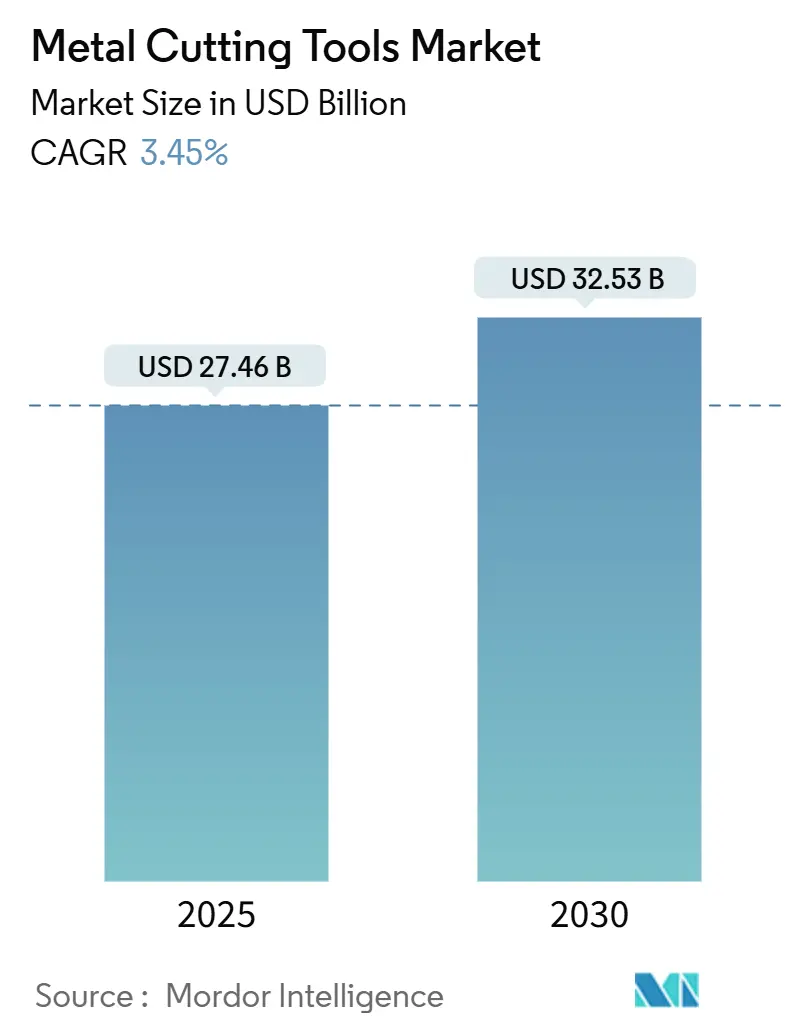

| Tamanho do Mercado (2025) | 27.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

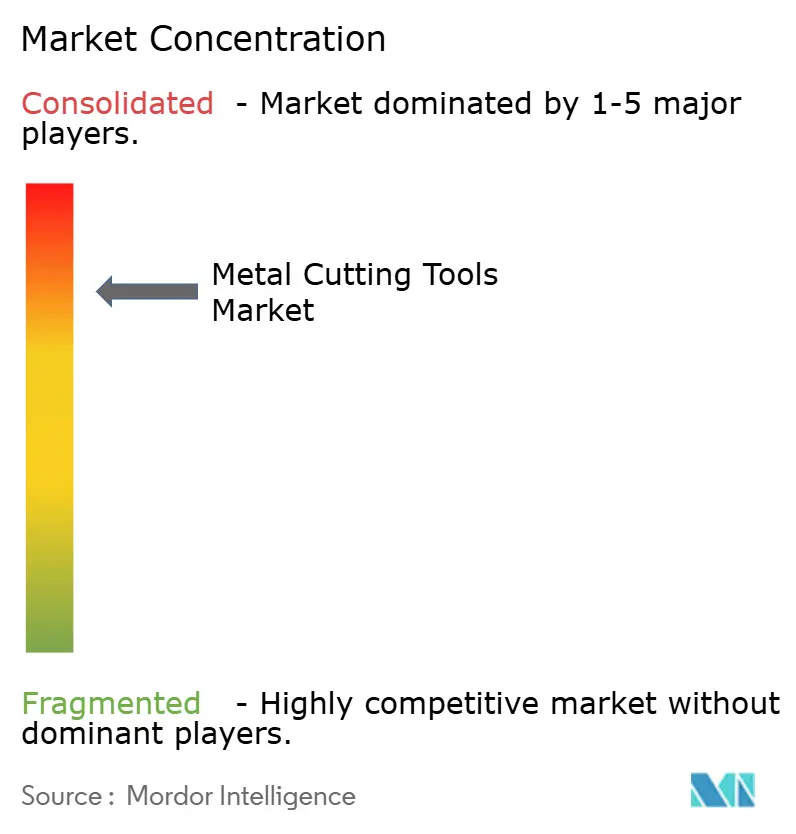

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Corte de Metal por Mordor Intelligence

O tamanho do Mercado de Ferramentas de Corte de Metal é estimado em USD 27,46 bilhões em 2025 e deve alcançar USD 32,53 bilhões até 2030, a um CAGR de 3,45% durante o período de previsão (2025-2030). O investimento estável em manufatura de precisão, o aumento da produção de veículos elétricos (VE) e a recuperação da carteira de pedidos aeroespacial impulsionam a demanda por cortadores de alto desempenho capazes de usinar alumínio, titânio e ligas compostas com eficiência. A integração da Indústria 4.0 aumenta o valor de ferramentas inteligentes que transmitem dados de desgaste e se integram perfeitamente a gêmeos digitais, direcionando as aquisições de ferramentas de inserção de commodities para soluções habilitadas por sensores. A Ásia-Pacífico mantém seu status de maior polo de produção graças à recuperação industrial da China e aos programas de incentivo da Índia, enquanto os compradores norte-americanos aceleram o reshoring das compras de ferramentas para segurança da cadeia de suprimentos. A consolidação entre os principais fornecedores continua à medida que Sandvik, Kennametal e IMC Group adquirem empresas de software e graus especiais para agrupar serviços digitais de usinagem com ferramentas físicas.

Principais Conclusões do Relatório

- Por tipo de ferramenta, as ferramentas de fresamento lideraram com uma participação de receita de 38% em 2024, enquanto as ferramentas de corte de engrenagens devem registrar o CAGR mais rápido de 7,8% até 2030.

- Por material, o carboneto deteve 63% da participação do mercado de ferramentas de corte de metal em 2024; as ferramentas de diamante policristalino (PCD) têm previsão de expansão a um CAGR de 8,5% até 2030.

- Por usuário final, o setor automotivo deteve 27% da demanda de 2024, enquanto a fabricação de VE está posicionada para um CAGR de 9,2% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 48% das vendas globais em 2024 e deve crescer a um CAGR de 6,4% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Corte de Metal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação impulsionada por VE na produção automotiva | +1.2% | Global (Ásia-Pacífico, América do Norte) | Médio prazo (2-4 anos) |

| Surto de industrialização na Ásia-Pacífico | +0.8% | Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda da Indústria 4.0 por ferramentas inteligentes | +0.6% | Global (mercados desenvolvidos) | Médio prazo (2-4 anos) |

| Expansão da carteira de pedidos aeroespacial | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão de ligas de difícil usinagem | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Manufatura híbrida aditiva-subtrativa | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Impulsionada por VE na Produção Automotiva

As plataformas de VE exigem tolerâncias de ±0,1 mm para carcaças de baterias e laminações ultrafinas para motores elétricos, impulsionando a rápida adoção de cortadores de PCD e carboneto revestido que resistem a cavacos abrasivos de alumínio enquanto oferecem de 20 a 200 vezes a vida útil dos graus não revestidos. Sistemas de refrigeração de alta pressão e hastes com amortecimento de vibração tornam-se padrão para manter a integridade superficial em ligas leves. As células automatizadas dependem de dados de desgaste previsíveis, de modo que os fornecedores de ferramentas integram sensores RFID ou Bluetooth que alertam os operadores antes de falhas catastróficas. À medida que o volume global de VE aumenta, as aquisições migram de contratos orientados por preço para avaliações de custo do ciclo de vida que recompensam fornecedores que oferecem software de monitoramento de condição e serviços de reafiação.

Surto de Industrialização na Ásia-Pacífico

A recuperação do Índice de Gerentes de Compras da China acima do limiar de 50 pontos e os esquemas de Incentivo Vinculado à Produção da Índia para 14 setores impulsionam os gastos de capital em centros de usinagem CNC que necessitam de inserções premium. As políticas Making Indonesia 4.0 da Indonésia e Industry4WRD da Malásia ampliam ainda mais a base de clientes regionais para ferramentas avançadas. As fábricas locais especificam cada vez mais portaferramentas conformes com ISO com chips embutidos para rastreamento de uso, alinhando-se com auditorias de sustentabilidade. A demanda por recondicionamento cresce à medida que as empresas adotam práticas de economia circular, estendendo a vida útil dos cortadores em até 70% e reduzindo as importações de matérias-primas.

Demanda da Indústria 4.0 por Ferramentas Inteligentes

Módulos de sensores agnósticos de máquina agora transmitem dados de temperatura, vibração e força de corte diretamente para os painéis MES do chão de fábrica, reduzindo o tempo de inatividade não planejado em 25% nas plantas de adotantes iniciais. A otimização de parâmetros orientada por IA reduz a configuração em 40%, enquanto os gêmeos digitais permitem a validação virtual de trajetórias de ferramentas, reduzindo drasticamente o refugo nas primeiras peças. A capacidade de software, portanto, torna-se um diferenciador fundamental; empresas sem equipes internas de programação correm risco de erosão de margem à medida que os clientes preferem pacotes integrados de ferramenta e código. Padrões de comunicação de protocolo aberto, como MTConnect, aceleram a adoção, embora a segurança cibernética para dispositivos de borda permaneça uma preocupação.

Expansão da Carteira de Pedidos Aeroespacial

O aumento das taxas de produção de jatos de fuselagem estreita e revisões de motores sustenta forte demanda por cortadores que mantêm a integridade do gume em Ti-6Al-4V a 800 °C. Os fabricantes migram para carboneto revestido por CVD multicamadas e fresas de topo de cerâmica reforçada com whisker para reduzir o desgaste por entalhe. Células de reparo híbridas combinam revestimento a laser com acabamento de cinco eixos, gerando novos SKUs otimizados para reusinagem aditiva. Regras rígidas de rastreabilidade levam os fabricantes de ferramentas a fornecer dados de desgaste em nível de lote e certificados de qualidade, favorecendo fornecedores organizados em detrimento de revendedores de mercado spot.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas (tungstênio, cobalto) | -0.4% | Global, com risco de concentração de fornecimento na China | Curto prazo (≤ 2 anos) |

| Substituição por laser / jato de água | -0.3% | Global, concentrado no processamento de chapas metálicas | Médio prazo (2-4 anos) |

| Recondicionamento de ferramentas prolongando a vida útil | -0.2% | Global, mercados maduros liderando a adoção | Médio prazo (2-4 anos) |

| Manufatura aditiva de forma quase líquida reduz volumes de remoção de metal | -0.1% | América do Norte e Europa com adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas (Tungstênio, Cobalto)

As qualificações de exportação mais rígidas da China para o paratungstato de amônio desencadearam um aumento de 10% nos preços spot do tungstato de sódio no início de 2025, inflacionando os custos do carboneto cimentado. A retomada da mina Sangdong da Coreia do Sul oferece alívio parcial, mas a dependência global do fornecimento chinês permanece acima de 75%. As flutuações do cobalto pressionam ainda mais as margens porque os graus especiais exigem química rigorosa para estabilidade térmica. Os fabricantes de ferramentas respondem acumulando matérias-primas, ampliando as bases de fornecedores e acelerando a P&D em ligantes alternativos, mas os custos de repasse ainda reduzem a demanda de curto prazo por cortadores para aplicações de uso geral.

Substituição por Laser / Jato de Água

Os sistemas de laser de fibra cortam aço inoxidável de 4 mm a 30 m/min e alcançam repetibilidade de ±0,05 mm, reduzindo a demanda por serragem mecânica em oficinas de chapas metálicas. Os jatos de água adicionam flexibilidade para aparar compósitos sem zonas afetadas pelo calor, avançando sobre algumas tarefas de fresamento. No entanto, os lasers têm dificuldades com peças com mais de 25 mm de espessura, e os jatos de água apresentam tempos de ciclo mais lentos em produções de alto volume, tornando as ferramentas tradicionais indispensáveis para usinagem pesada e geometrias tridimensionais. Fluxos de trabalho híbridos que cortam blanks a laser antes de fresar características compensam parcialmente as perdas de substituição ao criar novos requisitos de acabamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Fresamento Mantém a Vantagem de Produtividade

As ferramentas de fresamento capturaram 38% da receita global de 2024, refletindo sua versatilidade para desbaste e acabamento de precisão em componentes automotivos, aeroespaciais e de engenharia geral. O tamanho do mercado de ferramentas de corte de metal para fresamento se expandirá de forma constante à medida que as máquinas de cinco eixos dominam as novas aquisições de equipamentos, permitindo formas complexas em uma única configuração. A adoção de geometrias de hélice alta e múltiplos canais melhora a evacuação de cavacos em carcaças de alumínio para VE, enquanto os portaferramentas com amortecimento de vibração reduzem o tempo de ciclo em peças aeroespaciais de parede fina. As etiquetas RFID embutidas ajudam a rastrear a vida útil das inserções, uma característica crítica à medida que as horas de usinagem não tripulada aumentam.

As ferramentas de corte de engrenagens, embora representem apenas 6% das vendas de 2024, têm previsão de registrar o CAGR mais rápido de 7,8% até 2030, impulsionadas pelas transmissões planetárias de VE e caixas de engrenagens de turbinas eólicas de escala utilitária. Os fornecedores lançam fresas-mãe de carboneto indexável com revestimentos avançados de AlTiCrN que resistem ao desgaste adesivo em ferro austemperado. Simultaneamente, o torneamento e a furação mantêm relevância em eixos de transmissão e furação de precisão para estruturas aeroespaciais. A serragem enfrenta dificuldades com a substituição por laser de fibra, mas a demanda por lâminas de serra de fita com ponta de carboneto de grande diâmetro persiste nos centros de serviço de aço.

Por Material: Carboneto Domina, PCD Acelera

O carboneto continuou a deter uma participação dominante de 63% do mercado de ferramentas de corte de metal em 2024, liderado por graus de grão fino que equilibram tenacidade e dureza a quente em aços e ferros fundidos. Os avanços em revestimentos de nanocamadas estendem a vida útil do gume em até 30% e permitem a usinagem a seco em parâmetros mais elevados, alinhando-se com os objetivos de sustentabilidade. O surgimento da impressão por jato de ligante em leito de pó para blanks de carboneto cimentado permite canais complexos de refrigeração interna que melhoram a evacuação de cavacos.

O PCD tem previsão de crescer a um CAGR de 8,5%, o mais alto entre os materiais, à medida que os fabricantes de automóveis substituem o alumínio pelo aço estampado para reduzir a massa do veículo e estender a autonomia dos VE. As fresas de topo de PCD com múltiplos gumes entregam rugosidade superficial de 10 µm em uma única passagem, eliminando etapas secundárias de polimento. O CBN permanece a ferramenta de escolha para aços endurecidos acima de 58 HRC em caixas de engrenagens e pistas de rolamentos, enquanto os cermets preenchem a lacuna de custo-desempenho para peças ISO P de médio alcance. Os graus de cerâmica emergentes aproveitam matrizes de SiAlON reforçadas para lidar com superligas resistentes ao calor em velocidades de corte acima de 300 m/min.

Por Indústria do Usuário Final: Automotivo Dominante, VE Impulsiona o Momentum

O setor automotivo absorveu 27% da demanda global por ferramentas de corte em 2024, refletindo os volumes de usinagem de blocos de motor, transmissão e chassi. No entanto, a eletrificação do trem de força reformula os requisitos em direção a carcaças de alumínio de parede fina, pilhas de estator e bandejas de bateria. Os fornecedores investem em brocas roteadoras revestidas de diamante e fresas de fenda de carboneto sólido adaptadas para estruturas de células de bateria. As sondas de medição em linha dentro dos centros de usinagem aumentam a capacidade do processo para Cp 1,67 ou melhor.

A fabricação de VE está definida para registrar um CAGR robusto de 9,2% até 2030, superando os segmentos de motores de combustão e sustentando o crescimento de longo prazo para graus avançados de ferramentas. O setor aeroespacial segue de perto, capitalizando as entregas renovadas de aeronaves e a modernização da defesa. A maquinaria geral e os dispositivos médicos permanecem estáveis, sendo que estes últimos exigem micro-ferramentas ultrafinas abaixo de 0,5 mm para implantes ortopédicos, onde bordas sem rebarbas são vitais para a biocompatibilidade.

Análise Geográfica

A Ásia-Pacífico deteve 48% da receita global de 2024 e tem previsão de registrar um CAGR de 6,4% até 2030, reforçando sua posição como núcleo do mercado de ferramentas de corte de metal. Os fabricantes de equipamentos originais chineses aceleram a adoção de máquinas de cinco eixos para subir na cadeia de valor, enquanto os incentivos da Índia canalizam USD 26 bilhões para plantas de eletrônicos, automotivo e eletrodomésticos. O Japão e a Coreia do Sul mantêm liderança em usinagem de alta precisão, embora ambos naveguem por um fornecimento mais restrito de tungstênio devido aos controles de exportação chineses, levando à diversificação para concentrados vietnamitas e ruandeses. As economias do Sudeste Asiático implementam roteiros da Indústria 4.0, impulsionando a demanda por cortadores inteligentes com sensores integrados à ferramenta.

A América do Norte se beneficia do aumento das linhas de montagem de VE e de uma taxa de produção aeroespacial revitalizada que estimula a aquisição de inserções revestidas por PVD para titânio e ligas de níquel. As políticas de reshoring dos EUA incentivam os fabricantes de equipamentos originais a obter ferramentas de corte localmente de duas fontes, sustentando pequenas empresas especialistas como fornecedores estratégicos. A ligação do Canadá com as cadeias de ferramentas automotivas dos EUA fornece uma demanda de base estável, enquanto o México atrai novos centros de usinagem de trens de força que buscam cortadores econômicos, porém duráveis, para servir às plantas de montagem próximas à costa.

A Europa permanece um polo de inovação em ferramentas, com o cluster de máquinas-ferramenta da Alemanha pioneirando plataformas híbridas aditivas-subtrativas que requerem fresas de topo proprietárias capazes de usinar microestruturas de ligas construídas de forma aditiva. A França aproveita os aumentos de produção da Airbus para garantir contratos de longo prazo para inserções de CBN e cerâmica, enquanto a Itália e a Espanha impulsionam o consumo regional por meio de exportações de maquinário. A pressão regulatória para reduzir as pegadas de carbono impulsiona iniciativas de reafiação e reciclagem, ajudando a estender a vida útil das ferramentas e reduzir o desperdício de tungstênio.

Cenário Competitivo

A consolidação define a dinâmica atual do mercado à medida que os fornecedores estabelecidos adquirem empresas de tecnologia de nicho para incorporar capacidades digitais em seus portfólios. A Sandvik concluiu oito aquisições sob sua bandeira Mastercam no início de 2025, ampliando a abrangência do software CAM e reforçando sua estratégia de integração de ferramenta a código. A Kennametal responde com revestimentos PVD High-Infinity e sistemas de microfuração direcionados a aplicações médicas e aeroespaciais, ao mesmo tempo em que intensifica programas de eficiência para compensar a inflação de matérias-primas. A série LOGIQUICK da ISCAR promete uma limpeza de cavacos mais rápida em ligas difíceis, combinando geometria wiper com divisores de cavacos retificados com precisão.

Os players de médio porte buscam especialização para resistir às vantagens de escala dos conglomerados. A Walter AG faz parceria com a Heller Maschinenfabrik para co-desenvolver pacotes de usinagem, agrupando cortadores, dados de ferramentas e simulação cinemática para projetos turnkey. A aquisição da Peterson Tool pelo GWS Tool Group amplia as capacidades de carboneto personalizado, sinalizando o apetite dos investidores por nichos de engenharia sob encomenda. Enquanto isso, a Hyperion Materials & Technologies fortalece a integração vertical ao absorver a Damen Carbide Tool para garantir um fornecimento premium de blanks.

A diferenciação digital ganha destaque. As empresas incorporam chips de computação de borda em portaferramentas para transmitir análises de desgaste, oferecendo painéis baseados em assinatura que geram receita recorrente. As startups exploram essa mudança ao fornecer plataformas de otimização nativas em nuvem compatíveis com qualquer haste padrão ISO, desafiando os incumbentes a acelerar seus roteiros de software. A sustentabilidade também sobe nas agendas das salas de reuniões; as principais marcas lançam programas de devolução que reciclam carboneto desgastado, atraindo os objetivos de ESG dos fabricantes de equipamentos originais.

Líderes da Indústria de Ferramentas de Corte de Metal

Sandvik AB (Sandvik Machining Solutions)

Kennametal Inc.

IMC Group (ISCAR, Ingersoll, Tungaloy)

Mitsubishi Materials Corp.

OSG Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Mastercam (Sandvik) adquiriu a Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services e a tecnologia de sondagem da CIMCO, completando oito aquisições em 2025 para expandir seu ecossistema CAM.

- Fevereiro de 2025: A Sandvik agendou o Dia dos Mercados de Capitais para maio de 2025 para apresentar as prioridades de usinagem digital e automação.

- Janeiro de 2025: A Sandvik adquiriu a FASTech, um revendedor de CAM dos EUA, fortalecendo a distribuição e o suporte para clientes de manufatura digital.

- Janeiro de 2025: O GWS Tool Group adquiriu a Peterson Tool Company, expandindo as ferramentas personalizadas de carboneto de precisão na América do Norte.

Escopo do Relatório Global do Mercado de Ferramentas de Corte de Metal

| Ferramentas de Fresamento |

| Ferramentas de Torneamento |

| Ferramentas de Furação |

| Ferramentas de Serragem |

| Ferramentas de Retificação |

| Outros (mandrilamento, rosqueamento, etc.) |

| Carboneto |

| Aço Rápido |

| Cermet |

| Cerâmica |

| PCD (Diamante Policristalino) |

| CBN (Nitreto Cúbico de Boro) |

| Automotivo |

| Aeroespacial e Defesa |

| Maquinaria Geral |

| Equipamentos de Construção |

| Geração de Energia e Petróleo e Gás |

| Dispositivos Médicos |

| Eletrônicos e Semicondutores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Ferramenta | Ferramentas de Fresamento | |

| Ferramentas de Torneamento | ||

| Ferramentas de Furação | ||

| Ferramentas de Serragem | ||

| Ferramentas de Retificação | ||

| Outros (mandrilamento, rosqueamento, etc.) | ||

| Por Material | Carboneto | |

| Aço Rápido | ||

| Cermet | ||

| Cerâmica | ||

| PCD (Diamante Policristalino) | ||

| CBN (Nitreto Cúbico de Boro) | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Maquinaria Geral | ||

| Equipamentos de Construção | ||

| Geração de Energia e Petróleo e Gás | ||

| Dispositivos Médicos | ||

| Eletrônicos e Semicondutores | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ferramentas de corte de metal?

O tamanho do mercado de ferramentas de corte de metal é de USD 27,46 bilhões em 2025 e tem previsão de alcançar USD 32,53 bilhões até 2030.

Qual região domina a demanda global?

A Ásia-Pacífico responde por 48% da receita mundial e tem previsão de crescer a um CAGR de 6,4% até 2030.

Qual tipo de ferramenta lidera as vendas atualmente?

As ferramentas de fresamento detêm a maior participação de mercado de 38% graças à sua versatilidade em componentes automotivos, aeroespaciais e de engenharia geral.

Qual segmento de material está crescendo mais rapidamente?

As ferramentas de diamante policristalino têm previsão de registrar um CAGR de 8,5% até 2030, impulsionadas pela mudança em direção à usinagem de alumínio na produção de VE e aeroespacial.

Como os fornecedores estão respondendo à Indústria 4.0?

As principais empresas incorporam sensores nos cortadores, adquirem empresas de software CAM e fornecem painéis em nuvem que ajudam os usuários a prever o desgaste e otimizar os parâmetros de corte.

Quais riscos de matérias-primas afetam os preços?

A volatilidade no fornecimento de tungstênio e cobalto — agravada pelos controles de exportação chineses — adiciona pressão de custo e pode limitar a disponibilidade de ferramentas de carboneto padrão no curto prazo.

Página atualizada pela última vez em: