Tamanho e Participação do Mercado de Equipamentos de Fabricação de Metal no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

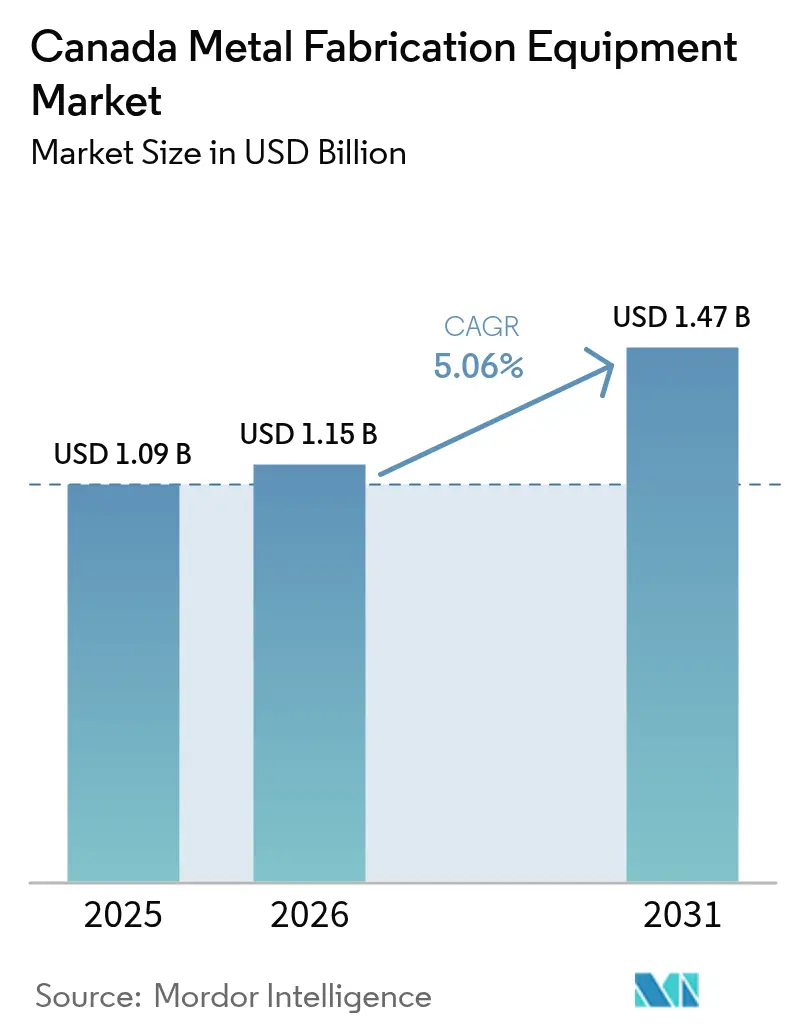

| Tamanho do mercado no ano base (2025) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fabricação de Metal no Canadá por Mordor Intelligence

O tamanho do mercado de fabricação de metal no Canadá está projetado em USD 1,09 bilhão em 2025, USD 1,15 bilhão em 2026, e deve atingir USD 1,47 bilhão até 2031, crescendo a um CAGR de 5,06% de 2026 a 2031. Um aumento nos gastos em infraestrutura apoiados pelo governo federal, créditos fiscais para a economia limpa alinhados com a Lei de Redução da Inflação dos EUA e regras rígidas de aquisição Buy Clean estão direcionando novos pedidos para equipamentos energeticamente eficientes e projetos em conformidade com o conteúdo doméstico. Os investimentos em baterias para veículos elétricos e hidrogênio em Ontário e na Colúmbia Britânica estão deslocando a capacidade de soldagem e chapas metálicas dos empregos tradicionais de petróleo e gás, criando um cenário de duas velocidades que recompensa as empresas posicionadas nas cadeias de fornecimento de tecnologia limpa. Enquanto isso, a crescente escassez de mão de obra e os custos de eletricidade estão comprimindo as margens das empresas lentas para automatizar, mesmo quando pacotes de automação completos de fornecedores de equipamentos localizados como TRUMPF e AMADA reduzem os prazos de entrega e elevam as expectativas de serviço. O foco competitivo está, portanto, se deslocando para a confiabilidade do tempo de atividade, rastreabilidade e a capacidade de atender às especificações do setor público em rápida evolução, em vez do menor preço de compra.

Principais Conclusões do Relatório

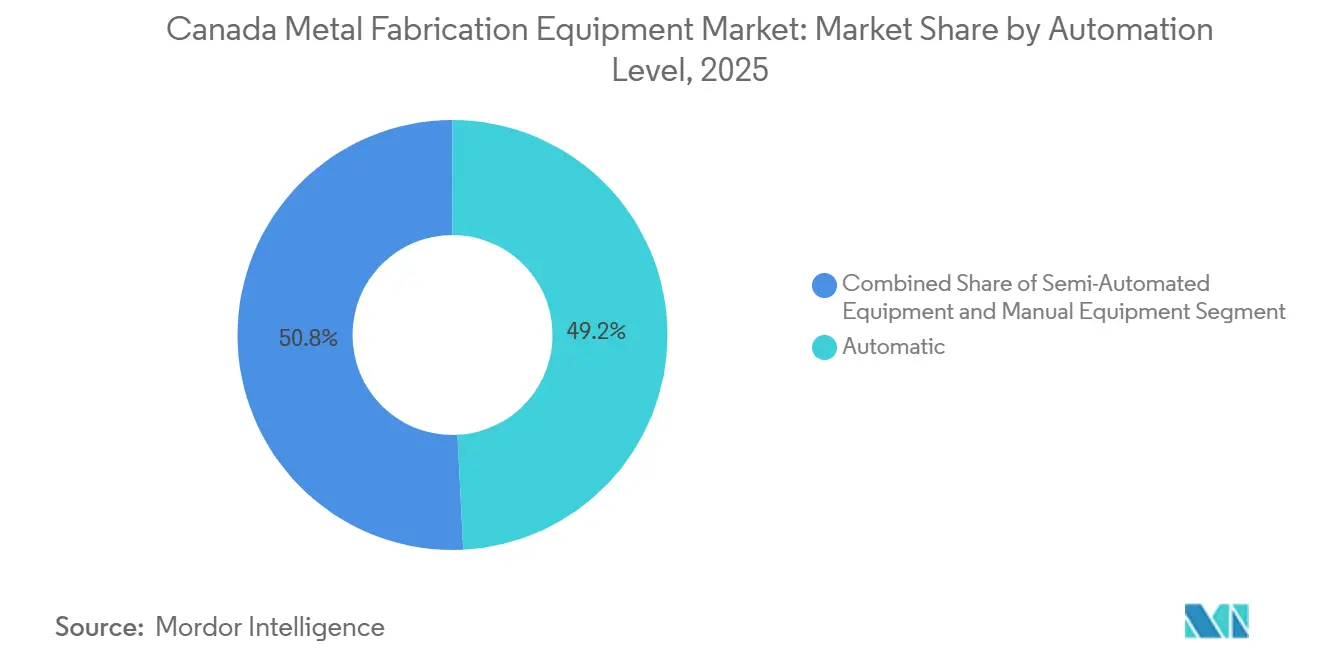

- Por nível de automação, os equipamentos automáticos detinham 49,20% da participação do mercado de fabricação de metal no Canadá em 2025, enquanto a categoria semiautomatizada está projetada para expandir a um CAGR de 6,10% até 2031.

- Por tipo de equipamento, os sistemas de corte capturaram 35,07% da participação de receita em 2025; os equipamentos de acabamento, manuseio e ferramental estão previstos para avançar a um CAGR de 7,01% até 2031.

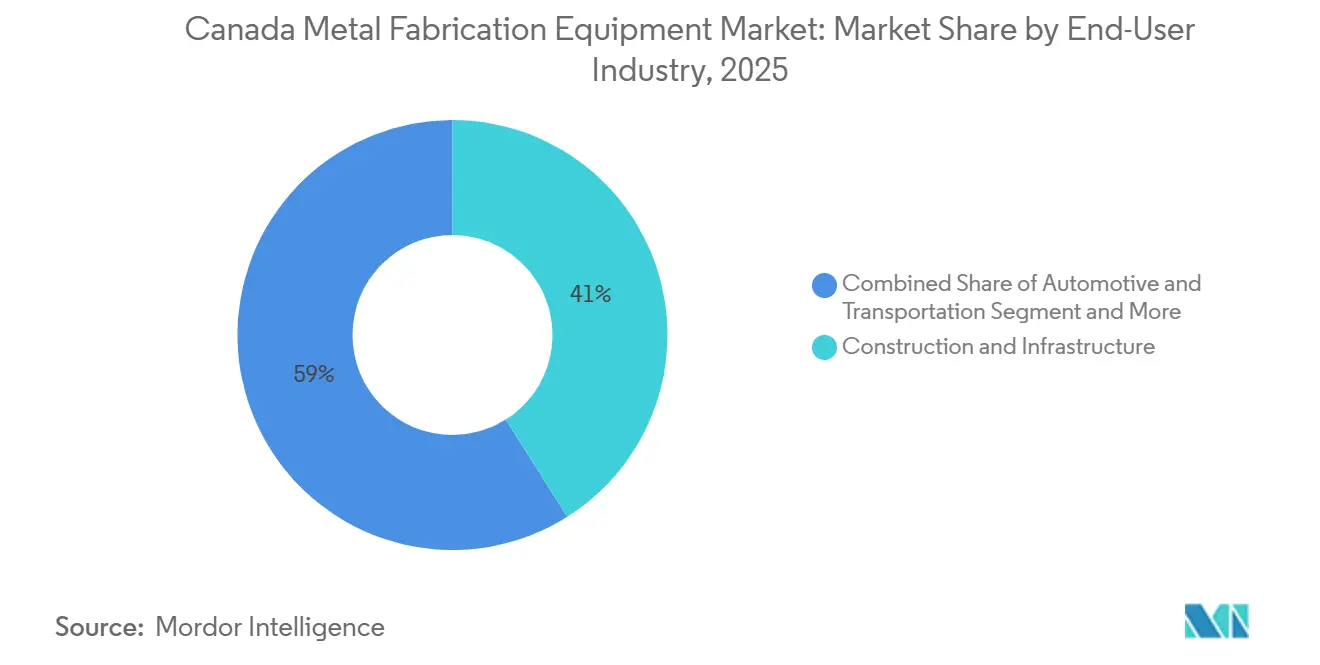

- Por usuário final, construção e infraestrutura representaram 41,04% do tamanho do mercado de fabricação de metal no Canadá em 2025, enquanto a categoria "outros" está crescendo mais rapidamente a 6,20% até 2031.

- Por província, Ontário liderou com uma participação de 44% no mercado de fabricação de metal no Canadá em 2025, enquanto a Colúmbia Britânica deve registrar o maior CAGR de 6,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Fabricação de Metal no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos fiscais para a economia limpa (alinhados à Lei de Redução da Inflação) impulsionando a fabricação doméstica de componentes para veículos elétricos e baterias | +1.5% | Clusters automotivos de Ontário e Québec; hubs de hidrogênio da Colúmbia Britânica | Médio prazo (2-4 anos) |

| Expansão do financiamento federal-provincial do pipeline da Infraestrutura Canadá 2030 | +1.2% | Nacional, com concentração nos corredores urbanos de Ontário, Québec e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Fabricação modular para pequenos reatores modulares e projetos de hidrogênio verde | +0.9% | Ontário (nuclear), Alberta e Colúmbia Britânica (hidrogênio), Saskatchewan (projeto piloto de pequenos reatores modulares) | Longo prazo (≥ 4 anos) |

| Aquisição obrigatória "Buy Clean" aumentando a demanda por equipamentos de fabricação de metal de alta eficiência | +0.8% | Nacional, mais forte nas províncias com grandes pipelines de obras públicas (Ontário, Québec, Alberta) | Curto prazo (≤ 2 anos) |

| Integração de gêmeo digital orientado por IA e análise preditiva | +0.6% | Nacional, liderado pelos centros de manufatura avançada de Ontário e Québec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais para a Economia Limpa Impulsionando a Fabricação Doméstica de Componentes para Veículos Elétricos e Baterias

Um Crédito Fiscal de Investimento de 30% para manufatura de tecnologia limpa, mais um crédito de 15-40% para hidrogênio limpo, estão redirecionando a capacidade de corte e soldagem para invólucros de baterias e estruturas de eletrolisadores.[1]Governo do Canadá, "Orçamento 2025: Crédito Fiscal de Investimento em Tecnologia Limpa," canada.caMegaprojetos como a planta de baterias de USD 5,25 bilhões da Volkswagen em St. Thomas e a instalação de USD 3,75 bilhões da Stellantis-LG em Windsor já contrataram fabricantes locais para invólucros de precisão que atendem aos padrões IATF 16949. A dedução imediata de despesas com maquinário introduzida no Orçamento 2025 permite que as empresas amortizem cortadoras a laser ou células robóticas no primeiro ano, melhorando o fluxo de caixa e encurtando os períodos de retorno. Os fornecedores posicionados nesses clusters de tecnologia limpa relatam carteiras de pedidos que se estendem até 2028, enquanto os fabricantes convencionais de petróleo e gás enfrentam adiamentos de projetos. A estrutura de incentivos desigual está, portanto, bifurcando o mercado de fabricação de metal no Canadá, recompensando as empresas alinhadas com as cadeias de valor de veículos elétricos e hidrogênio.

Expansão do Financiamento Federal-Provincial do Pipeline da Infraestrutura Canadá 2030

Enormes alocações de obras públicas de USD 24,75 bilhões para o Programa de Investimento em Infraestrutura no Canadá, USD 38,25 bilhões para o Construir Comunidades Fortes e USD 4,50 bilhões para o Fundo de Infraestrutura Habitacional estão consolidando acúmulos de pedidos plurianuais para aço estrutural, grades e estruturas de construção modular.[2]Infraestrutura Canadá, "Programa de Investimento em Infraestrutura no Canadá," infrastructure.gc.caA Política de Priorização de Materiais Canadenses agora obriga projetos acima de USD 18,8 milhões a adquirir aço e alumínio domésticos, pressionando os fabricantes a investir em software de rastreabilidade e sistemas ISO 9001 ou arriscar exclusão. Empresas maiores estão adquirindo especialistas de nicho para adicionar capacidade sem duplicar a sobrecarga de conformidade, enquanto usinas como a ArcelorMittal Dofasco planejam atualizações de DRI-EAF de USD 1,32 bilhão que alimentarão aço laminado a frio de baixo carbono nesses projetos até 2028. Coletivamente, essas medidas canalizam a demanda para cadeias de valor domésticas e elevam o padrão de desempenho para os fornecedores. O fluxo de financiamento, portanto, fornece tanto um piso de receita quanto um catalisador de consolidação para o mercado de fabricação de metal no Canadá.

Fabricação Modular para Projetos de Pequenos Reatores Modulares e Hidrogênio Verde

O pequeno reator modular de Darlington da Ontario Power Generation e o hub de hidrogênio de USD 354 milhões da HTEC na Colúmbia Britânica requerem vasos de pressão de grau nuclear e bobinas de tubulação de aço inoxidável criogênico que excedem as tolerâncias convencionais. A BWXT investiu USD 60 milhões para expandir a capacidade para 48 geradores de vapor, enquanto a Westinghouse assinou memorandos de entendimento de fornecimento com empresas canadenses para localizar componentes AP300. Os fabricantes que entram nesse espaço devem obter o carimbo U da ASME ou programas de qualidade CSA N299, adicionando tanto custo quanto receita de serviço de longo prazo. Projetos de hidrogênio verde, como a instalação da World Energy GH2 em Newfoundland, também demandam ligas resistentes à fragilização, abrindo nichos de alta margem para soldadores qualificados. Embora o pipeline de projetos ainda esteja emergindo, seu horizonte de várias décadas oferece um vetor de crescimento estável que compensa as oscilações cíclicas nos setores tradicionais.

Aquisição Obrigatória Buy Clean Aumentando a Demanda por Equipamentos de Alta Eficiência

As regras Buy Clean exigem que projetos federais divulguem e frequentemente minimizem o carbono incorporado, obrigando os fabricantes a atualizar para cortadoras a laser de fibra, prensas dobradeiras totalmente elétricas e sistemas de soldagem energeticamente eficientes que reduzem tanto os custos operacionais quanto as emissões. Os fabricantes de equipamentos originais responderam localizando a produção: a TRUMPF abriu uma fábrica inteligente de USD 30 milhões em Connecticut e montará prensas dobradeiras para a América do Norte a partir do verão de 2026 para reduzir os prazos de entrega para compradores canadenses. As plantas dos EUA da AMADA estão fornecendo lasers VENTIS de maior potência em quilowatts que se combinam com torres automatizadas de carga e descarga, oferecendo aos compradores pacotes completos que atendem às especificações de desempenho em licitações Buy Clean. Empresas menores sem orçamentos de capital para tais atualizações correm o risco de desqualificação de contratos públicos lucrativos, acelerando a adoção de tecnologia e as mudanças de participação de mercado em direção aos primeiros adotantes. A regulamentação, portanto, atua tanto como incentivo quanto como penalidade na modernização do mercado de fabricação de metal no Canadá.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit agudo de mão de obra qualificada apesar das maiores metas de imigração | -0.9% | Nacional, mais agudo em Ontário, Alberta e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Tarifas de eletricidade crescentes e taxas de carbono aumentando os custos operacionais | -0.7% | Nacional, maior impacto em Alberta e Ontário (operações com uso intensivo de carbono) | Médio prazo (2-4 anos) |

| Maior custo de capital em meio às taxas de juros sustentadas de 2025-26 restringindo o investimento em capital das pequenas e médias empresas | -0.5% | Nacional, afetando desproporcionalmente as pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Carga de conformidade com segurança cibernética e soberania de dados para sistemas CNC conectados | -0.3% | Nacional, concentrado em empresas que atendem à defesa e infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit Agudo de Mão de Obra Qualificada Apesar das Maiores Metas de Imigração

A Statistics Canada mostra que a força de trabalho nos ofícios encolheu 5,7% entre 2016 e 2021, mesmo com o emprego em metal estrutural aumentando, deixando menos soldadores e maquinistas para atender à crescente demanda.[3]Statistics Canada, "Censo de 2021: Força de Trabalho nos Ofícios," statcan.gc.ca As taxas de vagas para contratação de soldadores se estreitaram para 1,5 em 2025, forçando os empregadores a pagar prêmios salariais de 15-25% ou recrutar funcionários de outras empresas. Programas federais destinando USD 56 milhões para o treinamento Red Seal cobrem apenas uma fração dos 1,4 milhão de trabalhadores que a Associação Canadense de Fabricantes e Exportadores diz que serão necessários até 2033. As empresas estão, portanto, acelerando a implantação de células de soldagem robótica, mas muitas carecem de habilidades de integração internas, resultando em ativos subutilizados e retorno sobre o investimento mais lento. A lacuna de talentos, portanto, atua como um freio à expansão da capacidade e pode atenuar a trajetória de crescimento do mercado de fabricação de metal no Canadá.

Tarifas de Eletricidade Crescentes e Taxas de Carbono Aumentando os Custos Operacionais

O preço federal do carbono subiu de USD 48 por tonelada em 2023 para um valor programado de USD 128 até 2030, inflacionando os custos de energia para operações de corte a laser, aquecimento por indução e soldagem por resistência. Embora o Programa de Incentivo à Descarbonização tenha distribuído USD 112,5 milhões para 38 projetos em 2025, a maioria das subvenções cobriu apenas parte das atualizações de fornos ou retrofits de eficiência, deixando custos residuais para fabricantes menores. Empresas em Ontário e Alberta relatam contas de serviços públicos mensais subindo 8-12% ao ano, comprimindo as margens em contratos de preço fixo. A volatilidade dos preços do aço aprofunda a pressão, pois a bobina laminada a quente registrou oscilações de dois dígitos percentuais durante 2025, forçando estratégias de estoque just-in-time que aumentam a exposição aos preços spot de energia. Os custos operacionais persistentemente elevados, portanto, corroem a competitividade e desincentivam novos investimentos de capital no mercado de fabricação de metal no Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Escassez de Mão de Obra Acelera a Robótica

Os equipamentos automáticos capturaram 49,20% do tamanho do mercado de fabricação de metal no Canadá em 2025. A escassez de mão de obra está levando até mesmo pequenas empresas a instalar células de soldagem robótica que podem operar sem supervisão durante a noite, multiplicando a produção sem aumentar o quadro de funcionários. A subvenção de USD 0,56 milhão da ACOA ajudou o Atelier Gérard Beaulieu a triplicar sua capacidade de corte a laser e criar sessenta novos empregos, provando que a automação subsidiada alivia a pressão salarial.[4]Agência de Promoção Econômica do Canadá Atlântico, "Expansão de Corte a Laser da AGB," acoa-apec.gc.ca Os primeiros adotantes também se beneficiam da dedução imediata de despesas introduzida no Orçamento 2025, que permite aos compradores deduzir a compra de um laser de fibra no primeiro ano em vez de ao longo de cinco anos.

As taxas de vagas para contratação de soldadores se estreitaram para 1,5 em 2025, portanto, empresas incapazes de recrutar programadores frequentemente compram células robóticas completas que chegam pré-configuradas para uma biblioteca de peças padrão. A fábrica inteligente da TRUMPF em Connecticut montará prensas dobradeiras para a América do Norte a partir de meados de 2026, reduzindo os prazos de entrega para compradores canadenses de semanas para dias. A automação, portanto, passa de "desejável" para "indispensável", ancorando o CAGR mais rápido de 6,10% entre todos os níveis de automação até 2031.

Por Tipo de Equipamento: Acabamento e Manuseio Ganham Impulso

Os sistemas de corte representaram 35,07% do tamanho do mercado de fabricação de metal no Canadá em 2025, refletindo a base instalada de lasers de fibra nas cadeias de fornecimento automotivo e aeroespacial. No entanto, as unidades de acabamento, manuseio e ferramental estão previstas para crescer 7,01% ao ano porque as licitações Buy Clean agora especificam superfícies com revestimento em pó com tintas de baixo teor de compostos orgânicos voláteis que exigem linhas de pulverização fechadas e desbarbamento robótico. O Groupe Support Plus usou um empréstimo reembolsável de USD 0,49 milhão para instalar um laser, robô de corte, prensa dobradora e célula de dobramento, ilustrando os pacotes de equipamentos completos comuns em novas licitações.

Os custos de energia também moldam os hábitos de compra. As prensas dobradeiras totalmente elétricas usam até 50% menos energia do que as predecessoras hidráulicas, um benefício fundamental quando as contas em Ontário subiram 8-12% ao ano. Os robôs de manuseio de materiais que classificam peças cortadas reduzem lesões nas costas e prêmios de compensação, ajudando os proprietários a justificar investimentos de seis dígitos. À medida que a automação completa se torna padrão, os fabricantes de equipamentos originais que agrupam células de laser, dobramento e desbarbamento sob um único contrato de serviço saem na frente dos fornecedores de ferramentas de nicho.

Por Setor de Usuário Final: Infraestrutura Ainda Comanda a Maior Fatia

Construção e infraestrutura representaram 41,04% do tamanho do mercado de fabricação de metal no Canadá em 2025, assegurados por USD 24,75 bilhões no financiamento do Programa de Investimento em Infraestrutura no Canadá e regras rígidas de conteúdo doméstico para o aço. Vigas estruturais, grades de pontes e painéis de estações de trânsito impulsionam o carregamento constante das plantas, enquanto a Política de Priorização de Materiais Canadenses aumenta a demanda por software de rastreabilidade que empresas menores frequentemente não possuem.

O CAGR mais rápido de 6,20% vem do grupo "outros", como eletrônicos, marítimo, ferroviário e resfriamento de data centers, porque as empresas estão se diversificando para longe do trabalho cíclico de petróleo e gás. A atualização de fundição de USD 2,44 milhões da Wabi Iron & Steel triplicará a receita até 2027 à medida que a mineração de minerais críticos aumenta a demanda por equipamentos de manuseio de minério. Iniciativas de nicho semelhantes em reforma de vagões ferroviários e compressão de hidrogênio ampliam a base de clientes e amortecem as oscilações de receita ligadas aos ciclos habitacionais.

Análise Geográfica

Ontário reteve 44% da produção de 2025 porque seu corredor automotivo e programas de reforma nuclear fornecem pedidos ao longo do ano para chapas metálicas de precisão, estampagem e componentes da Seção III da ASME. A planta de baterias de USD 5,25 bilhões da Volkswagen em St. Thomas e a fábrica de células de USD 3,75 bilhões da Stellantis–LG em Windsor cada uma requer milhões de suportes de barramento soldados e bandejas de refrigerante, consolidando pedidos de compra plurianuais para fabricantes locais. A atualização de estampagem de USD 46 milhões da GM em Oshawa e a instalação de prensa de USD 26,25 milhões da Martinrea concentram ainda mais a demanda ao longo da Rodovia 401.

Québec ocupa o segundo lugar, impulsionado por clusters aeroespaciais ao redor de Montreal e projetos de reforma de energia hidráulica. A Bombardier iniciou a construção de um centro de jatos executivos de USD 75 milhões e 126.000 pés quadrados que empregará 330 funcionários até 2027, adicionando ao fluxo de revestimentos de alumínio conformados e subconjuntos complexos. O Plano de Ação 2035 de USD 150 bilhões da Hydro-Québec catalisa pedidos de tanques de transformadores e invólucros de turbinas, enquanto os investimentos em fundições de alumínio em Deschambault alimentam as empresas de extrusão locais que fornecem fachadas de construção verde.

A Colúmbia Britânica está projetada para crescer mais rapidamente a 6,50% até 2031, impulsionada por terminais de exportação de GNL, liquefatores de hidrogênio e construção modular em locais remotos. Somente o H2 Gateway de USD 354 milhões da HTEC requer tubulações de aço inoxidável criogênico e skids com classificação de pressão que os fabricantes regionais estão reconfigurando para fornecer. A subvenção de IIoT de USD 1,88 milhão da PacifiCan para o MAKR Group mostra o foco provincial em linhas de produção conectadas que podem validar a qualidade em tempo real, um requisito para hardware de serviço de hidrogênio. Em conjunto, essas tendências elevam o perfil do Canadá Ocidental de retaguarda de extração de recursos para hub de fabricação de energia limpa.

Cenário Competitivo

Os fabricantes de equipamentos originais globais dominam lasers e prensas dobradeiras de alto valor, mas nenhum fornecedor único ultrapassa 15%, portanto, o setor de fabricação de metal no Canadá mantém concentração moderada. A fábrica inteligente de USD 30 milhões da TRUMPF em Connecticut permite que ela envie células completas para Toronto em menos de 48 horas, corroendo a vantagem histórica das importações asiáticas que chegam em seis semanas por via marítima. A AMADA contra-ataca com produção nos EUA de lasers VENTIS de 12 kW e prensas dobradeiras totalmente elétricas, agrupando treinamento no local e análise em nuvem para aumentar os custos de mudança.

Os players de segundo nível focam em software em vez de aço. O Sistema de Simulação de Protótipo Virtual da AMADA captura dados de fluxo de peças por dias e, em seguida, prescreve a combinação mais eficiente de operações de laser, punção e dobramento, frequentemente reduzindo o tempo de ciclo em 30%. Os fornecedores que não conseguem integrar software, sensores e serviço correm o risco de serem relegados ao status de commodity. As regras de segurança cibernética adicionam outra barreira: os contratos de defesa exigirão auditorias de Nível 2 do Programa Canadense de Certificação de Segurança Cibernética até 2027, favorecendo empresas maiores com TI interna e pressionando os pequenos soldadores.

As fusões e aquisições começaram a aumentar. Integradores maiores estão comprando especialistas de nicho para adicionar pintura, revestimento em pó ou manuseio robótico e vender linhas completas "lights-out" sob uma única fatura. Os investidores citam o prêmio de margem de 20-30% capturado por empresas que garantem tempo de atividade e garantia de fonte única. À medida que essas consolidações se aceleram, o mercado de fabricação de metal no Canadá pode ver os cinco principais fornecedores controlando aproximadamente 55% da receita de equipamentos até 2031, ainda longe de um oligopólio, mas mais concentrado do que o campo fragmentado atual.

Líderes do Setor de Equipamentos de Fabricação de Metal no Canadá

TRUMPF Canada Inc.

AMADA Canada Ltd.

DMG MORI Canada

Lincoln Electric Canada

Atlas Copco Manufacturing Canada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Titus Steel recebeu financiamento federal não divulgado para modernizar sua operação de chapas especiais, alinhando-se com as regras Buy Clean que favorecem as usinas domésticas.

- Janeiro de 2026: A Bombardier iniciou a construção de um centro de montagem de jatos de USD 75 milhões em Dorval, Québec, adicionando 330 empregos até 2027.

- Janeiro de 2026: A PacifiCan investiu USD 1,88 milhão no MAKR Group para uma rede de produção IIoT que reduzirá o desperdício e o consumo de energia.

- Setembro de 2025: A Hitachi Energy comprometeu USD 202,5 milhões adicionais para triplicar a produção de transformadores em sua planta de Varennes, criando 500 empregos.

Escopo do Relatório do Mercado de Equipamentos de Fabricação de Metal no Canadá

Os equipamentos de fabricação de metal referem-se a uma máquina ou ferramenta utilizada na fabricação de vários produtos ou componentes metálicos. Esses equipamentos são frequentemente utilizados em diferentes segmentos de negócios, onde o desenvolvimento de componentes metálicos desempenha um papel crucial. Além disso, devido a vários avanços tecnológicos no setor, os equipamentos de fabricação de metal produzem resultados melhores do que os equipamentos tradicionais.

O Mercado de Equipamentos de Fabricação de Metal no Canadá é segmentado por tipo de serviço (Usinagem e Corte, Conformação, Soldagem e Outros Tipos de Serviço), tipo de produto (automático, semiautomático e manual) e setor de usuário final (Manufatura, Energia e Serviços Públicos, Petróleo e Gás, Construção e Outros Setores de Usuário Final). O relatório oferece tamanho de mercado e valores de previsão (USD bilhão) para todos os segmentos acima.

| Automático |

| Equipamento Semiautomatizado |

| Equipamento Manual |

| Corte (Laser, Plasma, Jato de Água, Oxicorte, etc.) |

| Usinagem (Tornos, Fresamento, Furação, etc.) |

| Conformação (Prensas Dobradeiras, Máquinas de Dobramento, etc.) |

| Soldagem (Soldagem a Arco, Soldagem a Laser, etc.) |

| Outros Tipos de Equipamento (Acabamento, Manuseio, Ferramental, etc.) |

| Automotivo e Transporte |

| Construção e Infraestrutura |

| Petróleo e Gás / Energia |

| Aeroespacial e Defesa |

| Maquinário Pesado e Equipamentos Industriais |

| Outros (Eletrônicos, Manufatura Geral, Marítimo, Ferroviário, etc.) |

| Ontário |

| Québec |

| Alberta |

| Colúmbia Britânica |

| Outros |

| Por Nível de Automação | Automático |

| Equipamento Semiautomatizado | |

| Equipamento Manual | |

| Por Tipo de Equipamento | Corte (Laser, Plasma, Jato de Água, Oxicorte, etc.) |

| Usinagem (Tornos, Fresamento, Furação, etc.) | |

| Conformação (Prensas Dobradeiras, Máquinas de Dobramento, etc.) | |

| Soldagem (Soldagem a Arco, Soldagem a Laser, etc.) | |

| Outros Tipos de Equipamento (Acabamento, Manuseio, Ferramental, etc.) | |

| Por Setor de Usuário Final | Automotivo e Transporte |

| Construção e Infraestrutura | |

| Petróleo e Gás / Energia | |

| Aeroespacial e Defesa | |

| Maquinário Pesado e Equipamentos Industriais | |

| Outros (Eletrônicos, Manufatura Geral, Marítimo, Ferroviário, etc.) | |

| Por Província | Ontário |

| Québec | |

| Alberta | |

| Colúmbia Britânica | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fabricação de metal no Canadá em 2031?

O mercado está previsto para atingir USD 1,47 bilhão até 2031.

Qual província deve crescer mais rapidamente até 2031?

A Colúmbia Britânica está projetada para registrar um CAGR de 6,50%, impulsionada por projetos de GNL e hidrogênio.

Qual nível de automação apresenta o crescimento mais forte?

Os equipamentos automáticos estão avançando a um CAGR de 6,10% à medida que as empresas implantam soldagem robótica e células lights-out.

Qual segmento de usuário final fornece a maior receita atualmente?

Construção e infraestrutura detêm 41,04% da demanda de 2025 graças ao financiamento federal do pipeline.

Como as regras Buy Clean estão influenciando as compras de equipamentos?

Elas impulsionam as empresas em direção a lasers e prensas dobradeiras energeticamente eficientes que documentam baixo carbono incorporado.

Qual é o maior obstáculo enfrentado pelos fabricantes além da mão de obra?

O aumento das tarifas de eletricidade e das taxas de carbono que elevam os custos operacionais em 8-12% ao ano em algumas províncias.

Página atualizada pela última vez em: