Tamanho e Participação do Mercado de Plásticos de Engenharia da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

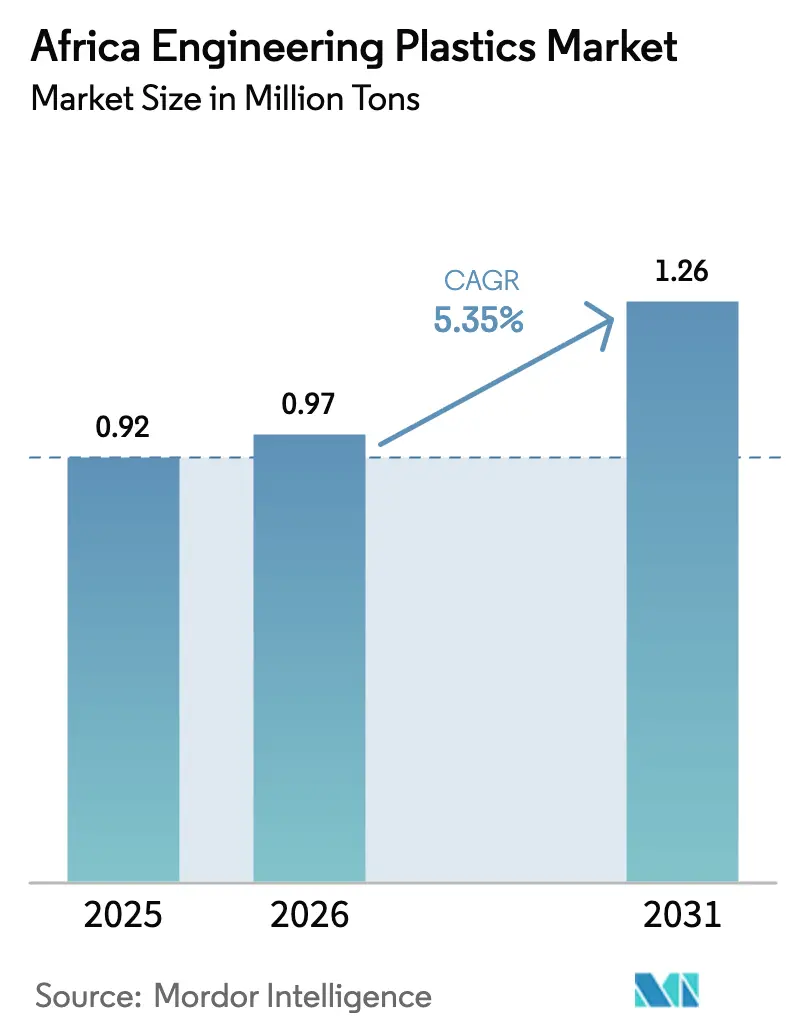

| Tamanho do mercado no ano base (2025) | 0.92 Milhões de toneladas |

| Volume do Mercado (2026) | 0.97 Milhões de toneladas |

| Volume do Mercado (2031) | 1.26 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plásticos de Engenharia da África cresça de 0,92 milhões de toneladas em 2025 para 0,97 milhões de toneladas em 2026, com previsão de atingir 1,26 milhões de toneladas até 2031, a uma CAGR de 5,35% no período 2026-2031. Esta expansão é impulsionada pela rápida industrialização, pela manufatura regional liderada pela AfCFTA e pela forte procura de embalagens que favorece o politereftalato de etileno (PET) e outras resinas de alto desempenho. Os investimentos em redução de peso nos automóveis, montagem de eletrónica e zonas económicas especiais focadas em polímeros acrescentam mais dinamismo, enquanto os incentivos políticos no Egito, África do Sul e Marrocos aceleram a substituição de importações. Os fornecedores globais estão a reforçar a sua presença em África para satisfazer os crescentes requisitos de qualidade de resina, rastreabilidade e circularidade, ao passo que os transformadores locais ganham vantagem pela proximidade aos utilizadores finais e pelas emergentes correntes de matéria-prima reciclada. As restrições no fornecimento de energia, a volatilidade dos preços das matérias-primas derivadas do petróleo bruto e a escassez de competências técnicas continuam a ser obstáculos imediatos, mas estão a ser compensados por melhorias na rede elétrica, projetos de integração petroquímica e programas de formação público-privados.

Principais Conclusões do Relatório

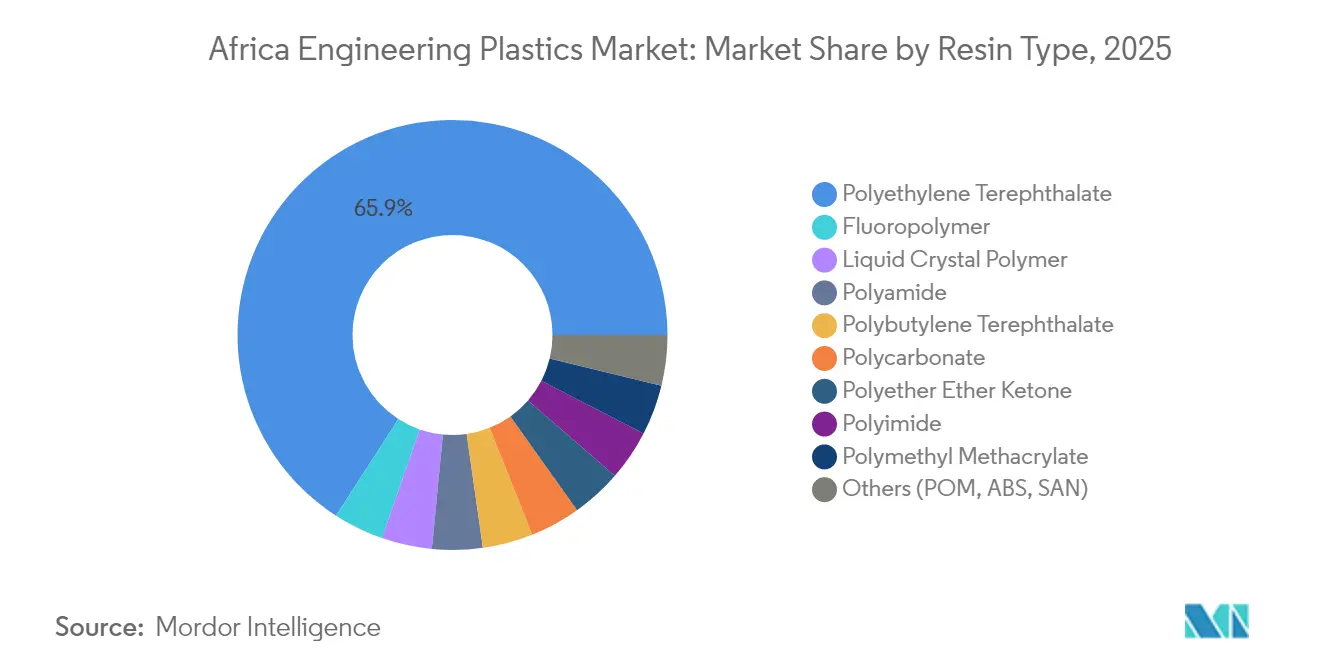

- Por tipo de resina, o PET detinha uma participação dominante de 65,89% no mercado de plásticos de engenharia da África em 2025. Os copolímeros de estireno registaram a CAGR de resina de crescimento mais rápido, de 7,32%, até 2031.

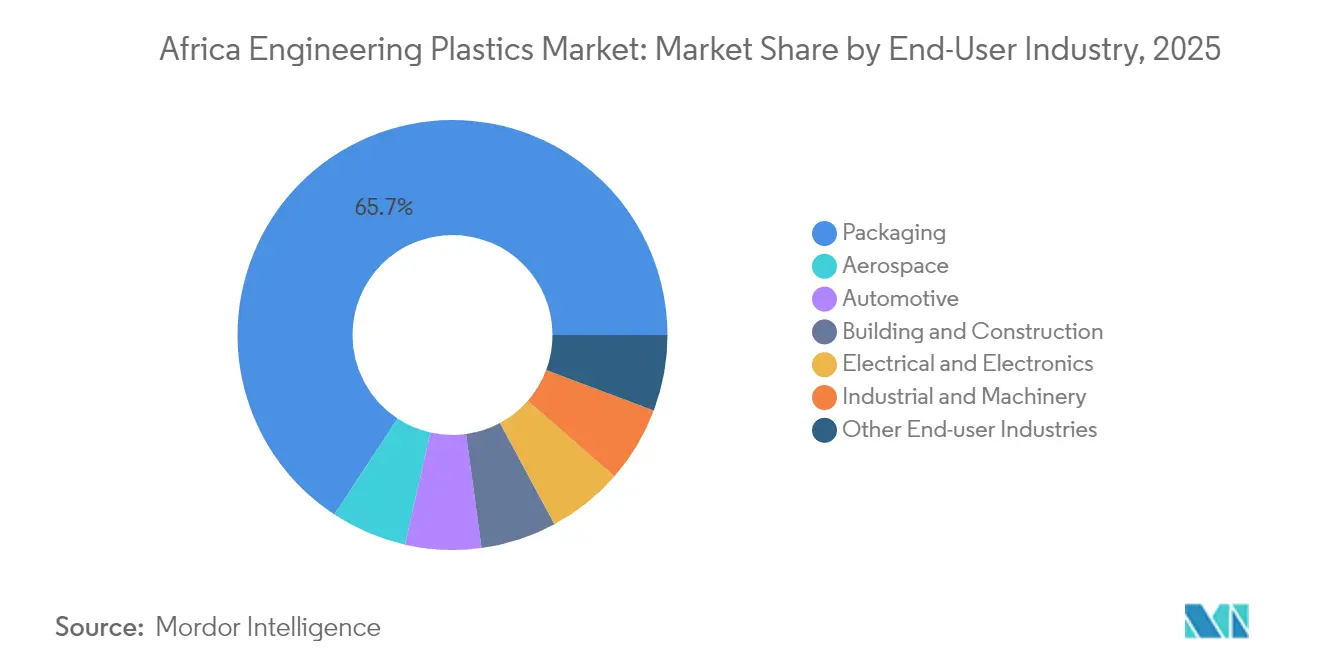

- Por indústria do utilizador final, a embalagem detinha uma participação de 65,74% no tamanho do mercado de plásticos de engenharia da África em 2025. O setor elétrico e eletrónico registou a CAGR de segmento mais elevada, de 7,74%, até 2031.

- Por geografia, o Resto de África representou 60,93% do mercado de plásticos de engenharia da África em 2025 e está a avançar a uma CAGR de 5,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Plásticos de Engenharia da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Redução de peso nos automóveis e pressão pela eficiência de combustível | +1.20% | África do Sul, Marrocos, Egito | Médio prazo (2-4 anos) |

| Rápida expansão da procura de embalagens de bens de grande consumo | +1.80% | Nigéria, Quénia, Gana | Curto prazo (≤ 2 anos) |

| Crescimento dos clusters de montagem elétrica e eletrónica | +0.90% | Egito, Quénia, Etiópia | Médio prazo (2-4 anos) |

| Cadeias de abastecimento isentas de tarifas lideradas pela AfCFTA | +0.70% | Continental; ganhos iniciais na CEDEAO e na CAE | Longo prazo (≥ 4 anos) |

| Zonas Económicas Especiais e parques industriais focados em polímeros | +0.50% | Egito, Marrocos, África do Sul, Quénia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso nos Automóveis e Pressão pela Eficiência de Combustível

O programa de veículos da África do Sul contribui com 6,90% para o PIB nacional e tem como objetivo aumentar o conteúdo local de 39% para 60% ao abrigo do Plano Diretor Automóvel 2035, estimulando a utilização de polímeros de alto desempenho em peças interiores, exteriores e sob o capô. Os fabricantes de equipamento original orientados para a exportação em Marrocos e no Egito cumprem as rigorosas normas de emissões da UE substituindo o metal por plásticos de engenharia que reduzem o peso em até 30%, melhorando assim a economia de combustível. O incentivo fiscal de 150% da África do Sul para a produção de veículos elétricos, em vigor desde março de 2026, acelera ainda mais a procura de polímeros em carcaças de baterias e componentes de gestão térmica. As iniciativas complementares de montagem de veículos elétricos no Egito e no Quénia alargam os requisitos regionais para ABS retardante de chama e poliamidas de alta temperatura. Os fornecedores globais respondem localizando centros técnicos que oferecem composição rápida e testes de materiais, ajudando os transformadores a cumprir as especificações dos fabricantes de equipamento original e as normas de segurança da Comissão Económica das Nações Unidas para África.

Rápida Expansão da Procura de Embalagens de Bens de Grande Consumo

A população de África ultrapassou 1,46 mil milhões em 2025, com a Nigéria sozinha a consumir cerca de 60 milhões de saquetas plásticas de água potável diariamente, sublinhando os enormes requisitos de embalagens de uso único. O crescimento do comércio a retalho organizado e os investimentos em cadeias de frio no Quénia, Gana e Costa do Marfim aumentam a procura de garrafas PET multicamadas e embalagens flexíveis com barreira que preservam o prazo de validade em climas quentes. Os recicladores de PET na Nigéria e no Gana estão a colaborar com marcas de bebidas para incorporar até 25% de PET reciclado (rPET) em novas garrafas, alinhando-se com as regras de Responsabilidade Alargada do Produtor (RAP) introduzidas na África do Sul em 2024. O aumento do poder de compra impulsiona a premiumização — como copos de iogurte em porções individuais ou embalagens blister de grau médico — que necessitam de tampas de policarbonato moldadas com precisão e estirénicos de alta transparência. Os transformadores regionais investem em linhas de moldagem por sopro de estiramento em dois estágios, revestimento de barreira em linha e corantes aprovados para contacto alimentar, expandindo o mercado de plásticos de engenharia da África.

Cadeias de Abastecimento Regionais Isentas de Tarifas Lideradas pela AfCFTA

A Área de Livre Comércio Continental Africana abre o acesso isento de tarifas a um mercado de 3,4 biliões de USD, incentivando os processadores de polímeros a instalar plantas de composição perto das fontes de matéria-prima, mas próximas dos mercados finais. A Iniciativa de Comerciante Orientado da Nigéria, lançada em julho de 2024, já regista remessas preferenciais de pellets de masterbatch de cor para o Quénia, reduzindo os custos de entrega em 10% em comparação com os fornecimentos asiáticos. Os estados da Comunidade da África Oriental alinham a documentação aduaneira através do portal do Território Aduaneiro Único, reduzindo os tempos de espera nas fronteiras para camiões de resina de seis dias para dois. Os desafios persistem — nomeadamente as barreiras não tarifárias e a capacidade ferroviária limitada — mas as melhorias nos corredores entre Mombaça e Campala e a autoestrada costeira Abidjan-Lagos prometem fluxos de resina mais fluidos a médio prazo. Os investidores modelam, portanto, os períodos de retorno com base em acordos de compra de vários países, em vez de vendas num único país, aprofundando o mercado de plásticos de engenharia da África.

Emergência de Zonas Económicas Especiais e Parques Industriais Focados em Polímeros

A Zona Económica do Canal de Suez do Egito concede deduções de 50% nos custos de investimento e isenções aduaneiras nas importações de maquinaria para polímeros, permitindo que os compostos de ABS e PBT alcancem taxas internas de retorno de dois anos apesar das elevadas tarifas de energia. A Plataforma Industrial Tanger Med de Marrocos agrupa fornecedores de primeiro nível dos setores aeroespacial e automóvel que exigem entrega just-in-time de conectores de PBT reforçado com fibra de vidro e vedantes de fluoropolímero resistentes a produtos químicos. A Tecnópolis Konza do Quénia assinou um acordo de cooperação de 1,4 milhões de USD com empresas sul-coreanas em 2023, apoiando a produção de caixas de junção para painéis solares que dependem de misturas de policarbonato retardante de chama[1]SEforALL, "Política de Manufatura Verde e Guia de Investimento do Quénia," seforall.org . O Dube TradePort da África do Sul oferece estatuto de armazém aduaneiro e desalfandegamento acelerado para pellets de polímero importados através de Durban, melhorando a previsibilidade do fluxo de caixa para os transformadores. Estes pacotes de políticas ampliam coletivamente o mercado de plásticos de engenharia da África ao reduzir as barreiras à entrada e fomentar especialidades regionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lacunas crónicas de infraestrutura de energia e logística | -1.50% | África Ocidental e Oriental | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas derivadas do petróleo bruto | -0.80% | Economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de polímeros qualificados | -0.60% | Centros de manufatura emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Derivadas do Petróleo Bruto

Os plásticos de engenharia dependem de monómeros à base de petróleo; as oscilações nos preços do petróleo bruto Brent de 68 USD para 88 USD por barril em 2024-2025 traduziram-se numa volatilidade de preços de resina de 25%. A Nigéria, apesar de ser um produtor de petróleo, importou 63% das suas matérias-primas de polímeros, expondo os transformadores a choques cambiais que inflacionaram os preços de PE e PP entregues em 18% durante a depreciação da naira em 2024. As exportações de polietileno dos EUA que entraram no Norte de África em mínimos de vários anos em agosto de 2025 perturbaram as estruturas de preços regionais, comprimindo as margens dos compostos locais. A integração petroquímica limitada no continente restringe as oportunidades de cobertura de risco, embora o complexo Dangote em Lagos e as expansões da Sonatrach na Argélia prometam uma mitigação parcial após 2027.

Escassez de Engenheiros e Técnicos de Polímeros Qualificados

A inscrição técnico-vocacional de África em programas de polímeros ou materiais fica 70% abaixo das médias globais, criando vagas crónicas para líderes de linhas de extrusão, projetistas de ferramentas e analistas de controlo de qualidade. A iniciativa de formação regional da Samsung no valor de 138 milhões de ZAR produziu 100 técnicos certificados até 2025, mas a procura industrial supera a oferta em dez vezes. As lacunas de competências fomentam a dependência de especialistas expatriados, acrescentando até 25.000 USD por mês nos custos de projetos para plantas de moldagem de médio porte. O acesso limitado a laboratórios de testes acreditados dificulta os ciclos de qualificação de materiais, atrasando o lançamento de componentes automóveis ou médicos de alta especificação e restringindo o mercado de plásticos de engenharia da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do PET Encontra Crescimento dos Estirénicos

O PET manteve uma participação dominante de 65,89% no mercado de plásticos de engenharia da África em 2025, sustentada pela preferência do setor de bebidas por garrafas leves que suportam a logística de longa distância em climas tropicais. A Indorama Ventures e os transformadores locais integram a reciclagem de garrafa para garrafa, permitindo que as marcas de bens de grande consumo cumpram os mandatos de Responsabilidade Alargada do Produtor sem comprometer o desempenho de barreira.

Os copolímeros de estireno (ABS/SAN) mostram o impulso mais rápido, com uma CAGR de 7,32%, desencadeado por clusters de eletrónica e eletrodomésticos no Egito, Quénia e África do Sul. A linha de smartphones da Samsung sozinha requer aproximadamente 300 toneladas de carcaças de ABS anualmente, enquanto o projeto de frigoríficos da Sharp impulsiona a procura de SAN para revestimentos interiores. Os investimentos contínuos em graus resistentes ao calor para baterias de veículos elétricos e variantes de alto brilho para acabamentos exteriores alargam a janela de aplicação dos estirénicos, reforçando as perspetivas de crescimento no mercado de plásticos de engenharia da África.

Por Indústria do Utilizador Final: Liderança das Embalagens em Meio à Expansão da Eletrónica

A embalagem capturou 65,74% da participação no mercado de plásticos de engenharia da África em 2025. O rápido crescimento populacional, as melhores cadeias de frio e a expansão do comércio eletrónico impulsionam a adoção de garrafas multicamadas, filmes de barreira e embalagens rígidas. A procura da Nigéria sozinha requer 486 quilotoneladas de resina virgem anualmente, metade alocada aos segmentos de bebidas e alimentos.

Prevê-se que o setor elétrico e eletrónico registe a CAGR mais rápida de 7,74% até 2031. Os centros de montagem de eletrodomésticos e tecnologias de informação e comunicação no Egito, Quénia e Ruanda adotam misturas de policarbonato retardante de chama, PBT reforçado com fibra de vidro e graus de ABS antiestático. À medida que os fabricantes de equipamento original localizam mais subconjuntos de valor acrescentado — disjuntores, carcaças de smartphones, compressores de climatização — a participação do segmento no mercado de plásticos de engenharia da África ultrapassará 12% até 2031.

Análise Geográfica

O Resto de África dominou o panorama com 60,93% da participação no mercado de plásticos de engenharia da África em 2025 e prevê-se que supere outras regiões a uma CAGR de 5,89%. A Nigéria lidera o crescimento de volume após a inauguração de uma planta de polipropileno com capacidade de 900.000 toneladas por ano que reduz a dependência de importações e abastece a África Ocidental com graus de PP de alta densidade e homopolímero. Os incentivos de montagem automóvel do Gana e a expansão têxtil da Etiópia diversificam ainda mais a procura de PET, ABS e poliamidas.

A África do Sul continua a ser um centro maduro mas fundamental, capitalizando na sua contribuição automóvel de 6,9% para o PIB e na robusta capacidade de transformação de plásticos. O regime de Responsabilidade Alargada do Produtor do país, reforçado em abril de 2025, obriga os embaladores a financiar esquemas de reciclagem, estimulando iniciativas de design para reciclabilidade que favorecem soluções monomateriais de PET e HDPE. Infraestruturas como o Dube TradePort e a Zona Económica Especial de Coega apoiam as importações de resina, a composição e as exportações de componentes para os países vizinhos da SADC.

O Norte de África, liderado pelo Egito e Marrocos, beneficia da proximidade aos mercados da UE e de redes portuárias e ferroviárias bem desenvolvidas. A Zona Económica do Canal de Suez do Egito acolhe investimentos em composição destinados aos setores de eletrodomésticos, automóvel e fotovoltaico, enquanto a Plataforma Industrial Tanger Med de Marrocos fornece carcaças de espelhos em ABS e coletores de admissão de ar em poliamida a fabricantes de equipamento original europeus. As melhorias contínuas na rede elétrica e a facilitação do comércio regional ao abrigo da AfCFTA reforçam os fluxos transfronteiriços de resina e as remessas de produtos acabados, consolidando o mercado de plásticos de engenharia da África.

Panorama Competitivo

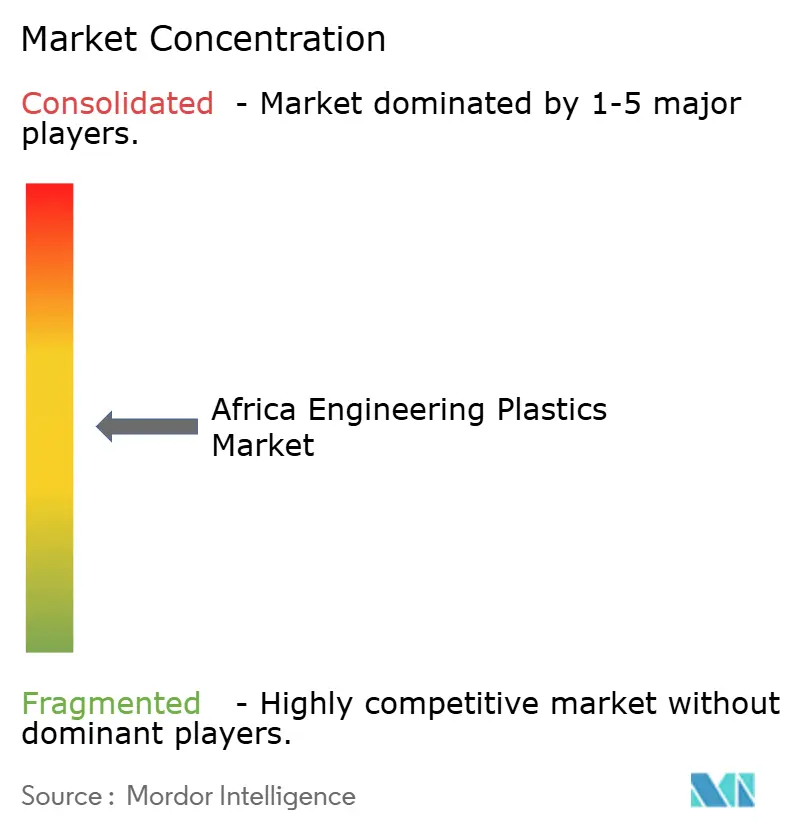

O mercado de plásticos de engenharia da África apresenta uma concentração moderadamente fragmentada. A SABIC comercializa 47 graus de ABS CYCOLAC através de canais de distribuição no Médio Oriente e África, oferecendo suporte de design para aplicações automóveis e elétricas e eletrónicas[2]SABIC, "Resina CYCOLAC," sabic.com . A BASF aproveita quase 60 anos de presença na África Austral para fornecer poliamida, PBT e polioximetileno a transformadores, enquanto opera centros de inovação para clientes. A Indorama Ventures combina a produção local de PET em Port Harcourt com experiência global em reciclagem, posicionando-se para o crescente segmento de rPET.

Empresas regionais como o Mohinani Group fazem parceria com a Norfund para construir plantas de rPET com capacidade de 15.000 toneladas por ano no Gana e na Nigéria, melhorando a resiliência do abastecimento para clientes de bebidas. A Alpla apostou na circularidade ao abrir a sua primeira unidade de reciclagem mecânica africana na África do Sul e comprometendo-se com uma capacidade de reciclagem global de 700.000 toneladas por ano até 2030. A diferenciação tecnológica — injeção de múltiplos componentes, composição de fibra de vidro longa e rastreabilidade de ciclo fechado — emerge como o principal alavancador competitivo, especialmente onde as lacunas de infraestrutura e competências podem comprometer a consistência do produto.

As parcerias na cadeia de valor entre produtores de resina, transformadores e marcas de bens de grande consumo ou automóvel impulsionam cada vez mais os pipelines de inovação. Os exemplos incluem painéis de PP/TPV leves co-desenvolvidos para protótipos de veículos elétricos sul-africanos e embalagens de água engarrafada em PET de conteúdo pós-consumo que cumprem as normas de contacto alimentar da UE para exportadores nigerianos. Tais colaborações salvaguardam os compromissos de volume e mitigam a volatilidade dos preços, assegurando contribuições estáveis para o mercado de plásticos de engenharia da África.

Líderes da Indústria de Plásticos de Engenharia da África

Covestro AG

Indorama Ventures Public Company Limited

INEOS

SABIC

Divisão Safripol da KAP Diversified Industrial (Pty) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: O fundo de investimento norueguês para países em desenvolvimento, Norfund, concedeu financiamento ao Mohinani Group, uma empresa especializada em manufatura de plásticos, embalagem e operações de reciclagem. O investimento visa a expansão das capacidades de reciclagem de plástico no Gana e na Nigéria, com foco no desenvolvimento de politereftalato de etileno reciclado (rPET).

- Maio de 2025: A Dangote Petroleum Refinery iniciou a produção de polipropileno na sua instalação em Lekki, Nigéria, com capacidade anual de 900.000 toneladas métricas. Através de uma parceria de distribuição exclusiva com a Vinmar International, a refinaria está equipada para produzir 77 graus de polipropileno de alto desempenho para os mercados doméstico e de exportação.

Âmbito do Relatório do Mercado de Plásticos de Engenharia da África

Aeroespacial, Automóvel, Construção Civil, Elétrico e Eletrónico, Industrial e Maquinaria, Embalagem são cobertos como segmentos por Indústria do Utilizador Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. Nigéria, África do Sul são cobertos como segmentos por País.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinilo (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Elétrico e Eletrónico |

| Industrial e Maquinaria |

| Embalagem |

| Outras Indústrias do Utilizador Final |

| Nigéria |

| África do Sul |

| Resto de África |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinilo (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria do Utilizador Final | Aeroespacial | |

| Automóvel | ||

| Construção Civil | ||

| Elétrico e Eletrónico | ||

| Industrial e Maquinaria | ||

| Embalagem | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Resto de África | ||

Definição de mercado

- Indústria do Utilizador Final - Embalagem, Elétrico e Eletrónico, Automóvel, Construção Civil e Outros são as indústrias do utilizador final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é apresentada separadamente no seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Poliacetal | Este é um material rígido com uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações interiores. O material também pode ser utilizado em aplicações exteriores com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em estado fundido, em solução ou em dispersão. |

| Corantes e Pigmentos | Os corantes e pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Estes materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas numa macromolécula, polímero ou molécula de oligómero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis têm frequentemente GPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material noutra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas num líquido ou noutra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas numa matriz de resina. Estes materiais têm elevada resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. Caracteriza-se pela elevada resistência a solventes, ácidos e bases. Estes materiais são resistentes mas fáceis de maquinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comummente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é denominado fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras transformadas em fios e monofilamentos. Estas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e podem resistir a produtos químicos e a vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermédio que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas através da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Estas misturas são automaticamente doseadas com pontos de ajuste fixos, geralmente através de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monómero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monómero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando arrefecidos. Os termoplásticos têm propriedades abrangentes e podem ser remoldados e reciclados sem afetar as suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição