Tamanho e Participação do Mercado de Emulsão de Polímeros da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

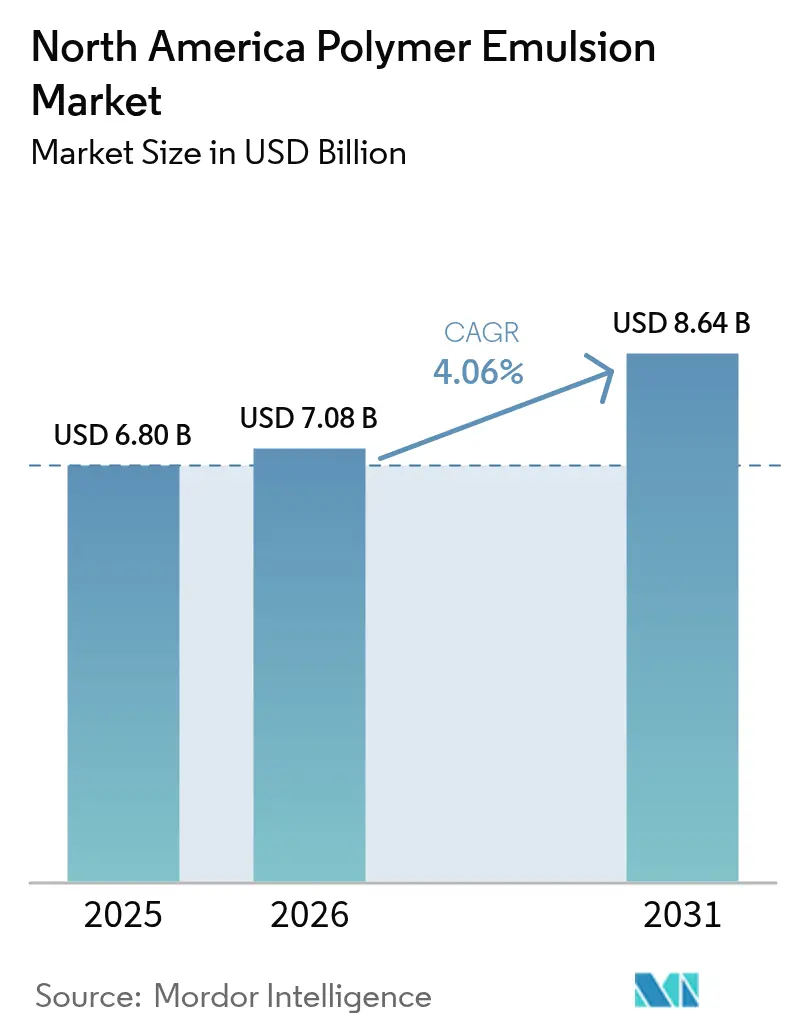

| Tamanho do mercado no ano base (2025) | 6.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emulsão de Polímeros da América do Norte por Mordor Intelligence

O tamanho do Mercado de Emulsão de Polímeros da América do Norte foi avaliado em USD 6,80 bilhões em 2025 e estima-se que cresça de USD 7,08 bilhões em 2026 para atingir USD 8,64 bilhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031). Mandatos de sustentabilidade mais rigorosos, gastos relacionados à infraestrutura e ciclos estáveis de manutenção residencial proporcionam suporte de volume duradouro, ao mesmo tempo que impulsionam os formuladores em direção a sistemas à base de água. O aperto dos limites de COV, mais notavelmente o limite de 50 g/l da Califórnia para determinados revestimentos arquitetônicos, acelera a migração dos processos químicos à base de solventes. A volatilidade das matérias-primas e a eliminação progressiva de PFAS criam pressão sobre as margens, mas simultaneamente desencadeiam rápida inovação em acrílicos à base biológica e aditivos habilitados por silicone. Nesse contexto, produtores multinacionais ampliam dispersões especiais, e fornecedores de médio porte buscam o desgargalamento de capacidade para atender às especialidades de embalagem premium, interiores automotivos e aditivos de grau de infraestrutura.

Principais Conclusões do Relatório

- Por tipo de produto, os acrílicos lideraram com 45,20% da participação do mercado de emulsão de polímeros da América do Norte em 2025, enquanto as dispersões de poliuretano (PU) estão projetadas para registrar o CAGR mais rápido de 4,65% até 2031.

- Por aplicação, tintas e revestimentos responderam por 45,40% da demanda em 2025, enquanto adesivos e suporte de carpete estão projetados para expandir a um CAGR de 4,48% até 2031.

- Por geografia, os Estados Unidos detinham 82,70% da participação de receita em 2025 e estão posicionados para crescer a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Emulsão de Polímeros da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para sistemas à base de água com baixo teor de COV | +1.2% | Califórnia, Nordeste dos EUA | Médio prazo (2-4 anos) |

| Demanda de repintura impulsionada pelo setor habitacional | +0.8% | Cinturão Solar dos EUA, Núcleos urbanos canadenses | Curto prazo (≤ 2 anos) |

| Absorção de aditivos de látex de grau de infraestrutura | +0.7% | Estados Unidos; transbordamento para Canadá, México | Longo prazo (≥ 4 anos) |

| Crescimento dos adesivos para embalagens de comércio eletrônico | +0.6% | Corredores logísticos em toda a América do Norte | Médio prazo (2-4 anos) |

| Látex à base biológica em obras arquitetônicas premium | +0.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Sistemas à Base de Água com Baixo Teor de COV

Limites de emissão rigorosos conferem às dispersões à base de água uma vantagem estrutural de custo de conformidade sobre as tecnologias de solventes tradicionais. O limite de COV de 50 g/l da Califórnia e as normas canadenses paralelas restringem os formuladores, impulsionando a demanda por látices acrílicos e bioacrilatos de nova geração com 40% de conteúdo renovável certificado, que também reduzem a pegada de carbono do berço ao portão em 30%[1]Conselho de Recursos Aéreos da Califórnia, "Limites de COV," arb.ca.gov. Revestidores industriais citam a facilidade de limpeza e a aplicação interna mais segura como incentivos adicionais, garantindo que o impacto do fator impulsionador persista pelo menos até meados da década.

Demanda de Repintura Impulsionada pelo Setor Habitacional nos EUA e no Canadá

O envelhecimento do parque habitacional cria um ciclo de manutenção desvinculado da volatilidade das novas construções. A Sherwin-Williams aumentou os preços dos revestimentos arquitetônicos domésticos em 5% em 2024 e ainda registrou ganhos de volume, sublinhando a elasticidade do mercado final. Os inícios de construção de residências unifamiliares na América do Norte estão programados para crescer mais 5% em 2025, mas os trabalhos de repintura — nos quais emulsões de maior desempenho alcançam preços premium — impulsionam a maior parte dos galões incrementais, especialmente nas províncias de clima frio, onde a durabilidade frente ao ciclo de congelamento e descongelamento é valorizada.

Absorção de Aditivos de Látex de Grau de Infraestrutura

O estímulo federal canalizado por meio da Lei de Investimento em Infraestrutura e Empregos financiou mais de 56.000 projetos de transporte, elevando os gastos com construção de rodovias nos EUA para USD 126 bilhões em 2024. Os aditivos modificados por polímeros aumentam a resistência ao fissuramento do asfalto e a resistência à flexão do concreto, posicionando os fornecedores de látex para uma visibilidade de volume de vários anos. A unidade de produtos químicos para construção da Sika já registrou um crescimento de vendas de 12,8% com base nessas especificações.

Látex à Base Biológica em Revestimentos Arquitetônicos Premium

Certificações de construção sustentável, como o LEED, recompensam materiais de menor teor de carbono, estimulando a demanda por dispersões à base de soja ou que utilizam CO₂, que emulam o brilho do alcídico enquanto oferecem limpeza com água. A Celanese e as marcas de argamassa parceiras integram agora carbono capturado nas cadeias poliméricas, criando declarações ambientais de produto comercializáveis e abrindo canais de especificação de margens elevadas em obras comerciais de alto perfil.

Análise de Impacto dos Fatores de Restrição*

| Fatores de Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima butadieno | -0.9% | Costa do Golfo dos EUA; usuários de estireno-butadieno | Curto prazo (≤ 2 anos) |

| Concorrência de resinas em pó e de alto teor de sólidos | -0.6% | Centro-Oeste dos EUA, Pradarias canadenses | Médio prazo (2-4 anos) |

| Iminentes restrições de aditivos relacionados a PFAS | -0.4% | Califórnia, Nova York, Nova Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Resinas em Pó e de Alto Teor de Sólidos

Nas linhas de eletrodomésticos e móveis metálicos, os revestimentos em pó oferecem benefícios de cura rápida com zero COV, desviando participação dos esmaltes à base de água. A divisão de polímeros da Wacker Chemie registrou uma queda de 7% nas vendas em 2024, apesar de volumes maiores, sublinhando a pressão de preços à medida que os clientes avaliam as economias no custo total aplicado provenientes das alternativas em pó e de alto teor de sólidos.

Iminentes Restrições de Aditivos Relacionados a PFAS

A regulamentação final da Califórnia elimina os principais surfactantes PFAS até 2026, obrigando os formuladores a reotimizar os pacotes de estabilidade. Os principais produtores já se comprometeram com a eliminação total de PFAS até 2025, mas fabricantes menores por encomenda podem carecer de capacidade de pesquisa e desenvolvimento, limitando a flexibilidade de fornecimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escala Acrílica Encontra a Agilidade do PU

Os acrílicos capturaram 45,20% da participação do mercado de emulsão de polímeros da América do Norte em 2025, refletindo uma relação custo-desempenho equilibrada e ampla latitude de formulação nas categorias decorativas e industriais leves. Embora a precificação permaneça sensível às oscilações dos monômeros de acrilato, as economias de escala e a ampla concorrência entre fornecedores estabilizam as margens para os produtores de primeira linha. O crescimento em meados de um dígito do segmento beneficia-se dos ventos favoráveis à conformidade com COV e das contínuas inovações em bases de tingimento que melhoram a cobertura com menor espessura de filme.

As dispersões de poliuretano representam a fatia de crescimento mais rápido, a um CAGR de 4,65%, sustentadas pela crescente demanda por interiores automotivos resistentes à abrasão e embalagens flexíveis para alimentos. Os perfis de alta elongação e resistência química permitem que os formuladores substituam os plastissóis de PVC em substratos premium de capas de assentos, enquanto as especificações de termossoldagem a baixa temperatura atendem às metas de produtividade de embalagens para comércio eletrônico. À medida que as adições de capacidade na Carolina do Norte e no Centro-Oeste dos EUA entram em operação, a contribuição do segmento de PU para o tamanho do mercado de emulsão de polímeros da América do Norte está prevista para se ampliar de forma constante.

Por Aplicação: Revestimentos como Âncora, Adesivos em Aceleração

Tintas e revestimentos consumiram 45,40% do total de emulsões de polímeros em 2025, assegurando um piso de demanda resiliente para as especificações acrílicas e de acetato de vinila em grandes volumes. Os ciclos de repintura, as demãos de acabamento resistentes às intempéries para infraestrutura e os canais de repintura OEM tornam os revestimentos um motor confiável de fluxo de caixa, permitindo que os fornecedores financiem pesquisa e desenvolvimento de dispersões especiais. As marcas arquitetônicas enfatizam a lavabilidade e a resistência à chuva precoce, elevando as oportunidades para plataformas de ligantes de maior teor de sólidos que preservam o tempo de trabalho sem adição de cossolventes.

Adesivos e suporte de carpete formam o segmento de aplicação de crescimento mais rápido, expandindo a um CAGR projetado de 4,48% até 2031. Os fabricantes de caixas corrugadas preferem látices à base de água ao amido para atender aos protocolos de teste de resistência à umidade de caixas impressas digitalmente destinadas ao cumprimento de pedidos de supermercados e kits de refeições. As fábricas de carpetes fazem upgrade para híbridos de SBR-acrílico de baixo odor capazes de estabilidade na extração com água quente, um requisito para especificações premium de hospitalidade. Os revestimentos de papel e papelão aproveitam o látex para fechar as lacunas de porosidade, e a proporção amido-látex nos revestidores de lâmina continua a aumentar gradualmente, sustentando elevações estáveis de ligante mesmo em ambientes de tonelagem plana de papel de publicação.

Análise Geográfica

Os Estados Unidos responderam por 82,70% do tamanho do mercado de emulsão de polímeros da América do Norte em 2025, sustentados por um gasto em rodovias de USD 126 bilhões e aumentos de preços de 5% que os fabricantes de tintas repassaram com sucesso sem erosão da demanda. A expansão de USD 20 milhões em acrílicos da Lubrizol na Carolina do Norte e a atualização de MDI da BASF na Louisiana atestam o contínuo ciclo de reinvestimento do país em tecnologias à base de água a jusante.

O Canadá apresenta um mercado menor, porém estável, beneficiando-se de regulamentações que espelham os limites de COV dos EUA e de atividade consistente de reforma em Ontário e na Colúmbia Britânica. Os incentivos federais de retrofit estimulam a absorção de látices externos resistentes às intempéries, apoiando o crescimento de dispersões em meados de um dígito. Embora a Dow tenha adiado seu projeto de etileno Path2Zero, os fabricantes de tintas locais dependem dos fluxos de matéria-prima transfronteiriços, destacando a natureza integrativa da cadeia de abastecimento regional.

O México contribui com um impulso incremental à medida que as plantas de revestimento industrial, eletrodomésticos e automotivos buscam resinas de revestimento de bobina de fonte local. O aumento de 35% na capacidade da AkzoNobel em García sublinha a tendência de nearshoring que posiciona o México como uma ponte de fabricação entre os consumidores dos EUA e os corredores de crescimento da América Latina.

Análise da cadeia de valor

A cadeia de valor regional começa a montante com matérias-primas petroquímicas e de base biológica (monômeros acrílicos como acrilato de butila e acrilato de 2-etilhexila, acetato de vinila, butadieno e estireno), além de iniciadores, surfactantes, antiespumantes e modificadores de reologia. Esses insumos são processados em ativos de polimerização por emulsão, geralmente reatores de aço inoxidável com dosagem controlada e gestão de temperatura, operados por grandes empresas integradas (por exemplo, Dow, BASF, Arkema, Celanese e Wacker Chemie), bem como por especialistas como Mallard Creek Polymers, StanChem, Essential Polymers e Wyn Polymers. A integração vertical em monômeros e aditivos pode reduzir a exposição às oscilações do mercado spot, enquanto os produtores independentes tendem a gerenciar o risco por meio da diversificação de fornecedores e do fornecimento contratual.

No estágio intermediário, os produtores fornecem dispersões de commodities e especialidades em toda a cadeia de valor CASE (revestimentos, adesivos, selantes e elastômeros), com etapas de acabamento que normalmente incluem filtragem, estabilização e embalagem em contêineres a granel, totes e tambores para envio. No estágio final, a distribuição ocorre por meio de fornecimento direto a grandes formuladores e via distribuidores químicos para formuladores regionais e de nicho, com logística e armazenamento, incluindo estabilidade a congelamento-descongelamento e armazenagem com controle de temperatura quando necessário, moldando os níveis de serviço. A demanda e as margens são influenciadas por estrangulamentos ligados à volatilidade dos monômeros derivados do petróleo, notadamente o butadieno para látex SBR, e por ciclos de reformulação ligados ao aperto das restrições de aditivos, incluindo mudanças relacionadas a PFAS, que podem direcionar os clientes para dispersões diferenciadas de maior valor e pacotes de aditivos que ajudam a manter as metas de desempenho de baixo VOC.

Cenário Competitivo

O mercado de emulsão de polímeros da América do Norte é moderadamente fragmentado. BASF, Dow e Arkema exploram a integração retroativa em monômeros, permitindo pivôs rápidos de formulação quando os spreads de matérias-primas se ampliam. A escala permite que esses líderes absorvam os custos de conformidade relacionados à saída de PFAS e à adoção de matérias-primas renováveis, e depois transmitam os aprendizados para os sites globais. A volatilidade das matérias-primas e os prêmios de sustentabilidade estimulam a atividade de negócios. A Arkema desinvestiu ativos de solventes não essenciais para financiar a expansão de bioacrilatos, enquanto o aperto do propileno pode acelerar alianças entre fornecedores de monômeros e dispersores a jusante.

Líderes da Indústria de Emulsão de Polímeros da América do Norte

Arkema

BASF

Celanese Corporation

Wacker Chemie AG

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição por sistemas à base de água continua sendo o espaço em branco mais claro onde a regulamentação e as especificações dos clientes se cruzam, especialmente em revestimentos arquitetônicos e adesivos para embalagens que devem atender a metas de baixo odor e baixo VOC sem abrir mão da resistência à esfregação, da resistência precoce à chuva ou do desempenho de selagem térmica. Ações recentes de produtos e capacidade reforçam essa direção para os fornecedores regionais: a Lubrizol anunciou um investimento de 20 milhões de dólares para atualizações de capacidade de emulsão acrílica em sua unidade em Gastonia, Carolina do Norte (abril de 2024), e a Wyn Polymers relatou a inauguração de um novo reator que expande a produção de polímeros à base de água em cerca de 30% para o mercado norte-americano (abril de 2026). Isso se insere em uma base de demanda ancorada por tintas e revestimentos (45,40% da demanda de 2025), enquanto adesivos e revestimentos para carpetes representam a coorte de aplicação de crescimento mais rápido dentro do escopo do estudo.

Uma segunda área de oportunidade centra-se em conjuntos de ferramentas de reformulação orientados pela conformidade, onde a inovação em aditivos e aglutinantes reduz tanto o custo quanto o tempo necessário para migrar os clientes para sistemas de próxima geração. A Nouryon lançou o Alcosperse OTA-100 (abril de 2026) para apoiar tintas arquitetônicas de baixo odor e baixo VOC com desempenho superior, e a BASF introduziu acrilatos atribuídos à eletricidade renovável de sua unidade em Freeport, Texas (março de 2026), criando mais opções de menor pegada para dispersões e aglutinantes downstream. Para os fornecedores, isso aumenta o valor dos laboratórios de aplicação e do co-desenvolvimento com formuladores de tintas e adesivos, além da comercialização de pacotes de estabilidade sem PFAS para estados e províncias que estão restringindo os limites de VOC e aditivos.

Desenvolvimentos recentes do setor

- Julho de 2026: a BASF expandiu seu portfólio certificado de aditivos com balanço de biomassa para revestimentos arquitetônicos. O lançamento melhora o acesso a componentes de formulação de menor pegada, usados junto com emulsões de polímeros em sistemas de tintas à base de água, apoiando clientes que trabalham sob especificações mais rígidas de VOC e sustentabilidade.

- Setembro de 2025: a Arkema e a BASF firmaram parceria com a AkzoNobel para fornecer matérias-primas de menor pegada de carbono e atribuídas a fontes biológicas para revestimentos em pó arquitetônicos de superdurabilidade. Embora os revestimentos em pó concorram com alguns revestimentos líquidos, a colaboração apoia a adoção de blocos de construção acrílicos atribuídos a fontes biológicas e altera as expectativas de aquisição para insumos de menor carbono em toda a cadeia de valor de revestimentos.

- Abril de 2024: a Lubrizol anunciou um investimento de 20 milhões de dólares para expandir a capacidade de fabricação de emulsão acrílica em sua unidade em Gastonia, Carolina do Norte, incluindo atualizações de processamento, armazenamento e embalagem. O projeto aumenta a disponibilidade de fornecimento regional para aglutinantes de revestimentos à base de água e apoia clientes que buscam fornecimento doméstico e prazos de entrega mais curtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das emulsões de polímeros vendidas na América do Norte para uso em formulações à base de água, principalmente em tintas e revestimentos, adesivos, revestimentos de papel e usos industriais e de construção semelhantes.

Exclusões de escopo: esta mensuração exclui resinas à base de solvente e formatos de polímeros não emulsionados, e exclui os valores de produtos acabados downstream além do componente de emulsão de polímero.

Visão geral da segmentação

- Por Tipo de Produto

- Acrílicos

- Dispersões de Poliuretano (PU)

- Látex de Estireno Butadieno (SB)

- Acetato de Vinila

- Etileno-Acetato de Vinila (EVA)

- Emulsões Epóxi

- Outros Tipos de Produto

- Por Aplicação

- Adesivos e Suporte de Carpete

- Revestimentos de Papel e Papelão

- Tintas e Revestimentos

- Outros

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou fixando o limite das químicas de emulsão de polímeros e onde elas normalmente são consumidas na América do Norte, para então mapear quais indicadores de demanda podem ser acompanhados de forma consistente ano a ano. Para isso, recorremos a fontes públicas como as séries de manufatura e construção do US Census Bureau, o US Geological Survey para contexto de materiais, a Statistics Canada para sinais de produção industrial e os dados de comércio da US International Trade Commission, nos quais os padrões de importação e exportação ajudaram a verificar a disponibilidade de fornecimento.

Para manter as premissas fundamentadas, também utilizamos fontes como publicações da EPA sobre regras de uso de revestimentos e produtos químicos, e periódicos revisados por pares que explicam mudanças típicas de formulação (por exemplo, adoção de sistemas à base de água e mudanças impulsionadas por VOC). Analisamos registros corporativos, apresentações a investidores, sites de associações e imprensa especializada de renome para confirmar acréscimos de capacidade, comentários sobre utilização de plantas e mix de uso final. Uma assinatura paga para dados financeiros e inteligência de empresas, além de uma base de dados de patentes paga, foram usadas seletivamente para validar a presença dos fabricantes e a direção da inovação. Esta lista não é exaustiva, pois muitas outras referências foram utilizadas para verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas primárias e pesquisas curtas foram usadas para testar a divisão por tipo de polímero e a demanda gerada por tintas e revestimentos, adesivos e revestimentos de papel nos Estados Unidos, Canadá, México e no restante da região. Conversamos com uma combinação de produtores, distribuidores e formuladores downstream, de modo que as faixas de preços, o comportamento de substituição e a sazonalidade da demanda pudessem ser entendidos em termos operacionais. Quando os sinais da pesquisa documental pareciam inconsistentes, ajustamos as premissas de acordo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 16% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 18% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up em um único modelo. A visão top-down reconstrói um conjunto de demanda da América do Norte a partir da atividade de uso final e da adoção de aglutinantes à base de água, e então verifica os totais com aproximações seletivas de fornecedores e canais. Na prática, vinculamos a demanda a indicadores como tendências de gastos com construção, produção de revestimentos arquitetônicos e industriais, proxies de consumo de adesivos em embalagens e pisos, atividade de revestimento de papel e papelão, e a movimentação típica de preços para os principais grades de emulsão.

Para as verificações bottom-up, as faixas de preços amostradas foram combinadas com padrões de volume implícitos pelo throughput de uso final, e então incorporamos o feedback dos distribuidores sobre as mudanças de mix entre acrílicos, látex de estireno-butadieno, acetato de vinila, dispersões de poliuretano e outras emulsões. Quando uma empresa ou subregião tinha visibilidade pública limitada, preenchemos a lacuna usando proporções de grupos de pares e validamos essas proporções por meio de entrevistas, de modo que o total permanecesse alinhado com os sinais de consumo regional. A previsão baseou-se em análise de cenários, apoiada por uma regressão multivariada simples sobre os direcionadores mais estáveis (atividade de construção e revestimentos, e níveis relativos de preços), com contribuições de especialistas usadas para manter os caminhos de adoção e substituição realistas.

Validação de dados e ciclo de atualização

Os resultados foram triangulados por meio de múltiplas verificações, de modo que nenhuma única série de dados determinasse a resposta completa. Analisamos grandes variações ano a ano em relação ao contexto conhecido, incluindo mudanças de capacidade, oscilações de matérias-primas e choques de demanda. Verificações de variância foram realizadas entre tipos de polímeros e aplicações, e a lógica foi revisada em etapas por outro analista antes da aprovação final, o que ajudou a detectar problemas de unidades e possível contagem dupla.

Os relatórios são atualizados anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como grandes inaugurações de plantas, paralisações ou redefinições acentuadas de preços que alteram o comportamento de compra. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual com base nos lançamentos mais recentes e novos contatos.

Estimativa de mercado da Mordor Intelligence para o mercado de emulsões de polímeros da América do Norte em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para emulsões de polímeros na América do Norte podem parecer diferentes mesmo quando o tema parece o mesmo, já que cada editor faz suas próprias escolhas sobre quais químicas incluir, qual ano é tratado como base e como os preços são calculados em média entre grades e contratos. As diferenças também aparecem quando uma previsão se baseia em premissas mais agressivas de construção e revestimentos versus uma visão de caso médio mais estável.

A tabela mostra uma variação em relação ao valor de 6,80 bilhões de dólares (2025), e no modelo da Mordor Intelligence o escopo é mantido restrito a emulsões de polímeros vendidas para aplicações definidas, como tintas e revestimentos, adesivos e revestimentos de papel na América do Norte, em vez de incorporar formatos de polímeros não emulsionados adjacentes ou valores mais amplos de produtos formulados downstream.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,80 bilhões de dólares (2025) | |

| Editor de Pesquisa Setorial A | 7,46 bilhões de dólares (2025) | Usa uma definição mais ampla que pode misturar polímeros de emulsão com categorias adjacentes, e pode aplicar uma progressão mais rápida de preços e demanda dentro da janela de previsão, o que eleva o valor inicial quando calculado retroativamente. |

| Editor de Dados de Mercado B | 10,66 bilhões de dólares (2022) | Usa um ano-base anterior e pode incluir uma cesta mais ampla de polímeros de emulsão com maior captura de valor downstream, o que torna o número menos comparável a uma visão pura de vendas de emulsão de polímero para a América do Norte. |

Analisando os três valores, a maior parte da diferença vem da amplitude de escopo, do alinhamento do ano-base e de como o preço médio é tratado entre grades e aplicações. Ao manter o modelo vinculado à atividade observável de uso final e ao reverificar as premissas por meio de entrevistas, a estimativa permanece rastreável a sinais claros de demanda e a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de emulsão de polímeros da América do Norte em 2026?

Está em USD 7,08 bilhões, com previsão de atingir USD 8,64 bilhões até 2031.

Qual categoria de produto detém a maior fatia da demanda regional?

As emulsões acrílicas lideram, capturando 45,20% das vendas de 2025 graças ao amplo uso arquitetônico e industrial.

Qual é o principal fator de crescimento até 2031?

Regulamentações de COV mais rígidas, especialmente na Califórnia, aceleram a migração para sistemas à base de água de baixa emissão.

Qual aplicação está se expandindo mais rapidamente?

Espera-se que adesivos e suporte de carpete cresçam a um CAGR de 4,48% com o aumento dos volumes de embalagens para comércio eletrônico.

Por que os Estados Unidos são tão dominantes?

Detêm 82,70% de participação devido aos gastos em infraestrutura em larga escala, às rigorosas normas ambientais e ao extenso parque habitacional.

Como as restrições de PFAS influenciarão os fornecedores?

As empresas que comercializam pacotes de surfactantes isentos de PFAS e alternativas à base de silicone estão posicionadas para ganhar participação à medida que as proibições se intensificam a partir de 2026.

Página atualizada pela última vez em: