Tamanho e Participação do Mercado de Poliéter Éter Cetona (PEEK) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

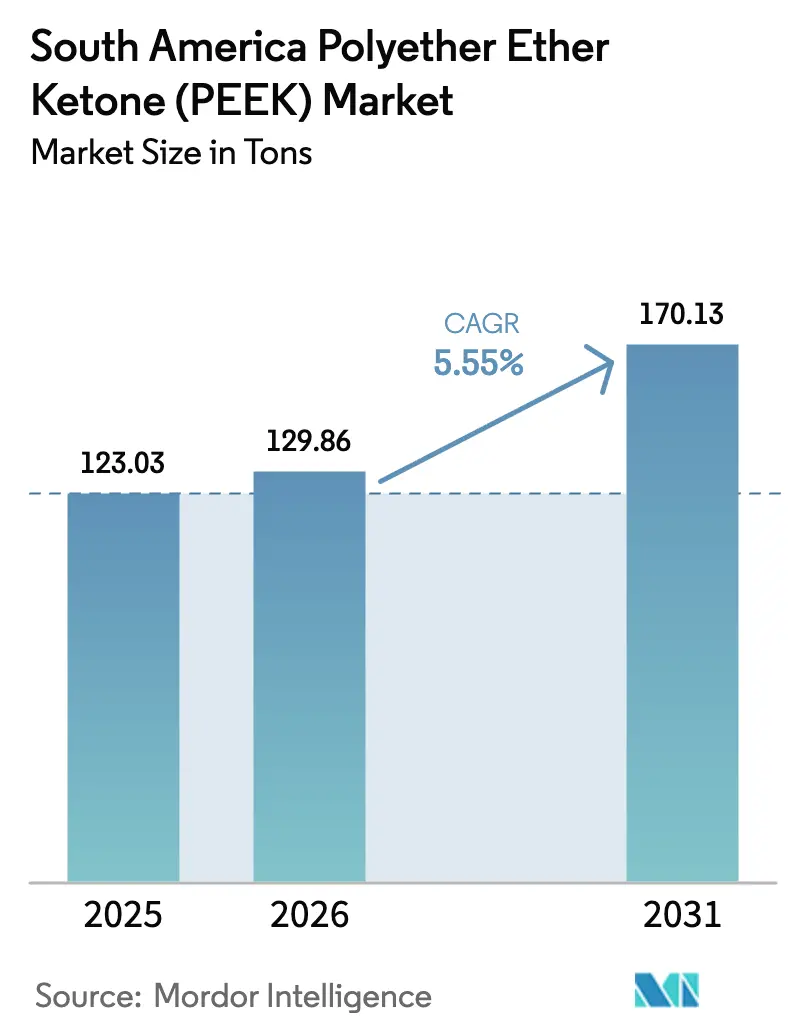

| Tamanho do mercado no ano base (2025) | 123.03 toneladas |

| Volume do Mercado (2026) | 129.86 toneladas |

| Volume do Mercado (2031) | 170.13 toneladas |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliéter Éter Cetona (PEEK) da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de Poliéter Éter Cetona (PEEK) da América do Sul cresça de 123,03 toneladas em 2025 para 129,86 toneladas em 2026, com previsão de atingir 170,13 toneladas até 2031, a um CAGR de 5,55% ao longo de 2026-2031. A combinação de mandatos crescentes de redução de peso no setor de mobilidade, regulamentações de segurança mais rígidas em cabines aeroespaciais e rápidos avanços na engenharia de dispositivos médicos está impulsionando a transição de metais e plásticos de engenharia convencionais para o PEEK de alto desempenho em toda a região. A demanda tem sido continuamente remodelada por regras de conteúdo local nos setores automotivo e de petróleo offshore do Brasil, que incentivam a substituição de peças metálicas importadas por equivalentes poliméricos que atendam às metas de resistência e anticorrosão. As flutuações cambiais e uma tarifa de importação de 20% sobre polímeros selecionados, introduzida em julho de 2025, aumentaram marginalmente os custos de entrega, mas também estimularam o interesse em linhas domésticas de composição e fabricação aditiva que encurtam os prazos de entrega. A dinâmica competitiva permanece globalmente concentrada; no entanto, distribuidores locais aproveitam acordos exclusivos para garantir fornecimento, assegurar suporte técnico e mitigar flutuações de preços decorrentes de variações cambiais para seus clientes.

Principais Conclusões do Relatório

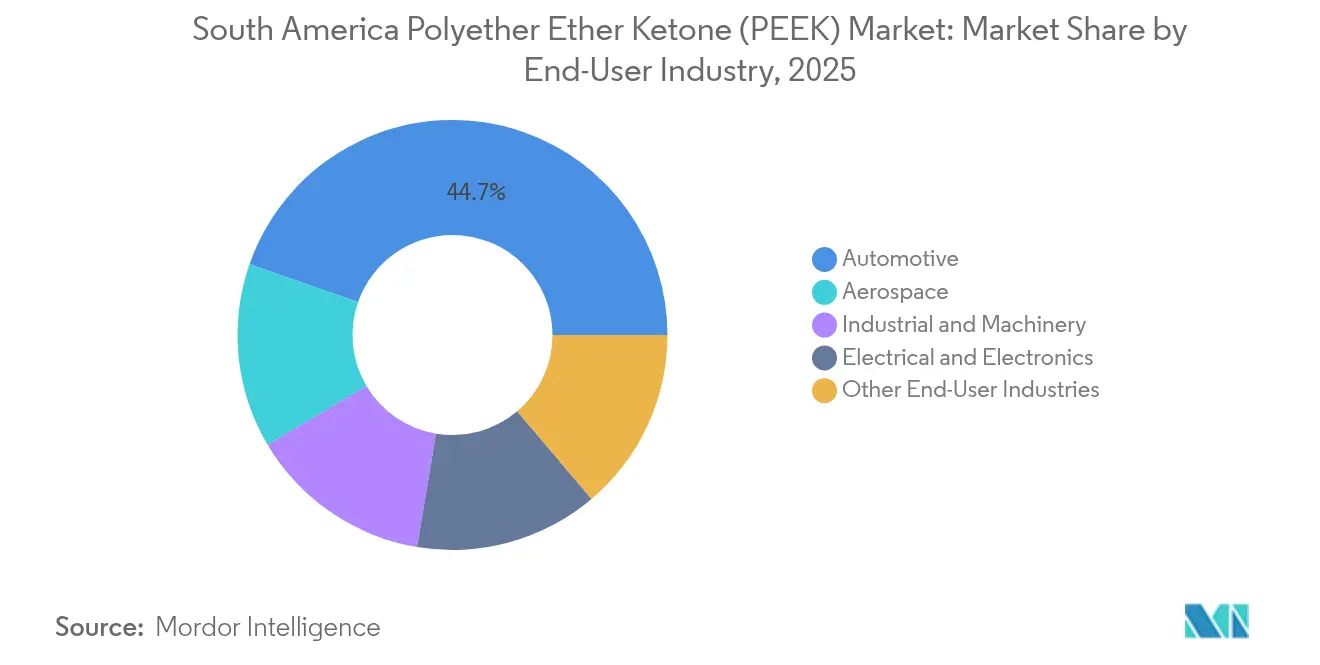

- Por indústria de usuário final, o setor automotivo liderou com 44,66% de participação na receita em 2025; outras indústrias de usuário final devem expandir-se a um CAGR de 6,23% até 2031.

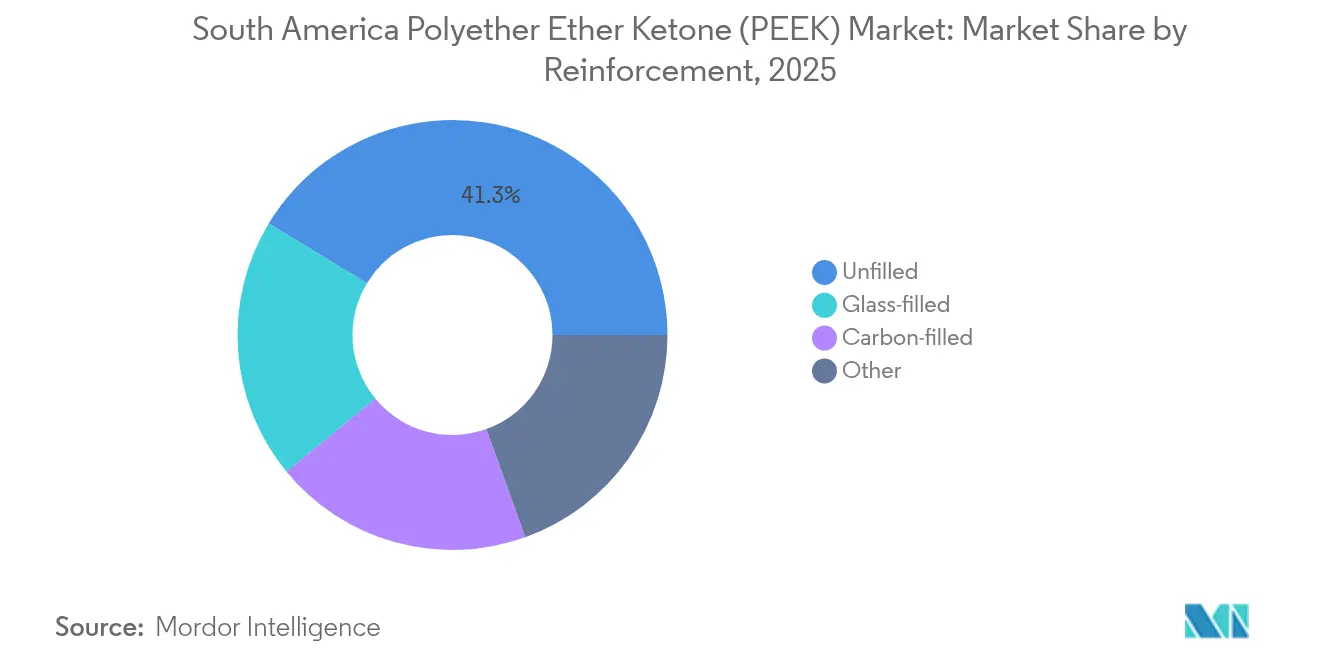

- Por tipo de reforço, os graus sem carga representaram uma participação de 41,32% no tamanho do mercado de PEEK da América do Sul em 2025, enquanto as variantes preenchidas com carbono avançam a um CAGR de 6,78% até 2031.

- Por geografia, o Brasil deteve 65,55% da participação do mercado de PEEK da América do Sul em 2025, enquanto a Argentina deverá registrar um CAGR de 7,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliéter Éter Cetona (PEEK) da América do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão pela redução de peso nos setores aeroespacial e automotivo | +1.8% | Brasil como núcleo, Argentina em surgimento | Médio prazo (2-4 anos) |

| Demanda crescente por implantes biocompatíveis | +1.2% | Brasil e Colômbia como mercados primários | Longo prazo (≥ 4 anos) |

| Localização de componentes para veículos elétricos no Brasil | +1.5% | Concentrado no Brasil, com expansão para a Argentina | Curto prazo (≤ 2 anos) |

| Crescimento acelerado da fabricação de dispositivos médicos | +1.0% | Focado no Brasil e na Colômbia | Médio prazo (2-4 anos) |

| Impressão 3D de peças sobressalentes de PEEK para petróleo e gás offshore | +0.9% | Brasil offshore, potencial Venezuela | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Redução de Peso nos Setores Aeroespacial e Automotivo

Montadoras e fornecedores de nível aeroespacial no Brasil e na Argentina perseguem metas agressivas de redução de massa, e os componentes de PEEK tipicamente oferecem até 60% de economia de peso em comparação com o alumínio, mantendo a integridade mecânica. A qualificação de engrenagens de transmissão, espaçadores de bateria e suportes estruturais termofusionados por fabricantes de equipamentos originais locais está se acelerando, pois essas peças reduzem o consumo de combustível ou ampliam a autonomia de veículos elétricos. Os adotantes também citam métricas menores de ruído e vibração no interior — um resultado já demonstrado por engrenagens de PEEK em powertrains globais. Fornecedores aeroespaciais que atendem aos programas da Embraer e da Airbus no Brasil integram cada vez mais o PEEK em grampos de cabos, componentes de assentos e peças de sistemas de ar sangrado, porque o polímero atende aos requisitos de chama FAR 25.853 sem aditivos retardantes de chama. Embora o fornecimento permaneça amplamente dependente de importações, distribuidores regionais negociam preços baseados em volume e pacotes de garantia técnica que compensam os prêmios de custo e facilitam a logística.

Demanda Crescente por Implantes Biocompatíveis

Hospitais no Brasil e na Colômbia estão migrando do titânio para placas de trauma, malhas cranianas e gaiolas espinhais, porque o módulo de elasticidade do PEEK é mais próximo ao do osso cortical, reduzindo o blindamento de tensão e melhorando os resultados clínicos dos pacientes[1]MDPI, "Poliéter Éter Cetona para Aplicações Biomédicas," mdpi.com. A radiolucência do polímero facilita a imagem pós-cirúrgica, permitindo que os clínicos monitorem a fusão óssea sem distorção de artefatos. Universidades como a UFRJ lideram pesquisas de modificação de superfície que aprimoram a osseointegração por meio de tratamentos a plasma e revestimentos de hidroxiapatita, sinalizando maturação do conhecimento técnico doméstico. Os fabricantes de implantes também valorizam a capacidade do PEEK de suportar até 3.000 ciclos de autoclave sem perda mecânica, facilitando o design de instrumentos reutilizáveis que reduzem os custos do ciclo de vida para sistemas de saúde pública com recursos limitados. A aprovação da FDA de implantes cranianos de PEEK impressos em 3D em 2025 deve acelerar as aprovações da ANVISA, ampliando os caminhos de reembolso no médio prazo.

Localização de Componentes para Veículos Elétricos no Brasil

O plano nacional de reindustrialização do Brasil prioriza o fornecimento local para sistemas de alta tensão em veículos elétricos, levando fornecedores de primeiro nível a especificar PEEK em revestimentos de slot de motores elétricos, isolamento de barras coletoras e buchas de pacotes de baterias. O filme Victrex APTIV já permite um design compacto de rotor ao combinar resistência dielétrica com condutividade térmica, reduzindo a massa do motor e as cargas de resfriamento. Fornecedores de componentes obtêm isenções tarifárias ao utilizar peças fabricadas no Brasil, e conversores domésticos exploram linhas de extrusão de filmes finos e moldagem por sobrinjeção adaptadas ao perfil de fusão de 350-400 °C do PEEK. A transição para arquiteturas de 800 V em veículos elétricos premium eleva ainda mais as necessidades de desempenho dos materiais, posicionando o mercado de PEEK da América do Sul como um habilitador estratégico das próximas gerações de transmissões.

Impressão 3D de Peças Sobressalentes de PEEK para Petróleo e Gás Offshore

O LABi3D da Petrobras no Rio abriga impressoras de classe Ultra que fabricam válvulas de PEEK, carcaças de impulsores e grampos de sensores sob demanda, evitando ciclos de importação de semanas para peças de reposição de nicho[2]Fabbaloo, "A Petrobras lança o principal laboratório de impressão 3D da América Latina," fabbaloo.com. Testes de campo iniciais revelaram uma economia total de custos de 35% quando peças impressas substituíram aço inoxidável propenso à corrosão em poços com alto teor de CO₂. O limite térmico do PEEK acima de 250 °C e sua resistência ao CO₂ supercrítico estão alinhados com as condições dos reservatórios pré-sal do Brasil, enquanto as variantes de fibra de carbono melhoram a resistência ao fluimento sob carregamento dinâmico. À medida que as plataformas upstream da Venezuela são reativadas, os operadores sinalizam interesse em centros de manufatura distribuída semelhantes, ampliando o apetite regional por filamentos e pellets de PEEK.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo elevado de resina e processamento em comparação com PPS/PEI | −1.4% | Em toda a região, aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Escassez de capacidade local de composição/conversão | −0.8% | Concentrado no Brasil, limitado na Argentina | Médio prazo (2-4 anos) |

| Risco de volatilidade cambial sobre monômeros importados | −0.6% | Argentina como primária, Brasil como secundário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Elevado de Resina e Processamento em Comparação com PPS/PEI

O prêmio de preço do PEEK — frequentemente 3 a 5 vezes maior do que o do PPS ou PEI — força revisões de engenharia de valor em programas sensíveis ao custo. O processamento exige moldes aquecidos a 170-200 °C e máquinas capazes de temperaturas de fusão de 400 °C, inflando os orçamentos de capital dos conversores. O crescimento de volume de 20% da Victrex sem ganhos proporcionais de receita durante o exercício fiscal de 2024 revela pressão de preços à medida que os compradores fazem benchmark em relação a alternativas de custo mais baixo que atendem aos limites mínimos de desempenho. Processadores sul-americanos de pequeno e médio porte relatam taxas de rejeição mais altas devido à janela de cristalização restrita do PEEK, adicionando custos ocultos que aceleram os desafios de retorno do investimento.

Escassez de Capacidade Local de Composição/Conversão

Sem plantas regionais de monômero, as importações de resina de PEEK atravessam filtros tributários complexos — ICMS, IPI, PIS/COFINS — antes de chegar aos conversores. Apenas um punhado de empresas brasileiras possui salas limpas e armazenamento com controle de umidade para produzir peças de grau médico ou qualificadas para uso aeroespacial. A volatilidade macroeconômica da Argentina limita as opções de financiamento de equipamentos, restringindo a adoção a programas experimentais ou em escala piloto. Consequentemente, muitos fabricantes de equipamentos originais ainda importam peças acabadas, diminuindo o potencial de volume no curto prazo para o mercado de PEEK da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: O Setor Automotivo Lidera em Meio à Diversificação

O setor automotivo capturou 44,66% da participação do mercado de PEEK da América do Sul em 2025, refletindo a demanda consolidada por engrenagens leves, filmes de isolamento para motores elétricos e componentes de gestão térmica. Fornecedores de primeiro nível em São Paulo integram isoladores de rotor de PEEK que reduzem a massa do motor em 8 kg e aumentam a eficiência, apoiando o cumprimento das normas de CO₂ médio da frota pelos fabricantes de automóveis locais. O tamanho do mercado de PEEK da América do Sul para peças automotivas deve avançar em ritmo saudável à medida que a produção de veículos elétricos aumenta, e as metas de conteúdo local incentivam a substituição de ímãs e carcaças metálicas importados.

A adoção aeroespacial permanece mais estável, mas com margens premium, com acessórios interiores retardantes de chama e dutos de ar sangrado compensando as limitações de volume. Usuários do setor elétrico e eletrônico implantam PEEK em suportes de transporte de wafers e conectores de alta frequência, aproveitando a temperatura de uso contínuo de 180 °C do polímero. O grupo "Outras Indústrias de Usuário Final" — petróleo e gás, bureaus de fabricação aditiva e bombas industriais — apresenta o maior crescimento de volume, a um CAGR de 6,23%, impulsionado pelos programas de localização de peças sobressalentes da Petrobras e pela crescente adoção de PEEK reforçado com fibra de carbono em equipamentos subsea. A demanda por dispositivos médicos, embora atualmente pequena, está expandindo-se em ritmo de dois dígitos em virtude das aprovações de implantes e da disseminação de impressoras FFF de alta temperatura em laboratórios de engenharia clínica.

Por Reforço: PEEK Preenchido com Carbono Impulsiona a Inovação

Os graus sem carga mantiveram uma participação de 41,32% no tamanho do mercado de PEEK da América do Sul em 2025, sendo preferidos para bombas, buchas e suportes onde as propriedades do polímero puro satisfazem os critérios de carga ao menor custo. Os produtos preenchidos com vidro atendem às necessidades de rigidez de nível intermediário em invólucros elétricos e componentes de compressores, equilibrando preço e desempenho. O PEEK preenchido com carbono, no entanto, está impulsionando a inovação; seu CAGR de 6,78% até 2031 decorre de maior módulo de tração e resistência à fadiga, adequados para suportes aeroespaciais dinâmicos, engrenagens de alto torque e blindagens de tubos compostos. Pesquisas que documentam ganhos de 82,3% na resistência interfacial por meio de novas químicas de dimensionamento de fibras ressaltam o contínuo potencial de aprimoramento de propriedades.

A comercialização das variantes preenchidas com carbono também cresce com a adoção de sistemas de fabricação aditiva em grande formato que imprimem filamento de PEEK com 20% de FC em implantes estruturalmente resistentes. Esses graus reforçados exigem controle preciso de impregnação na fusão, levando os conversores a investir em sistemas de parafuso de dois estágios e protocolos avançados de secagem a vácuo. Misturas especiais contendo PTFE para tribologia e cargas condutoras para blindagem EMI atendem a nichos menores, mas lucrativos, como câmaras de corrosão para semicondutores e carcaças de radar, sustentando pontos de preço mais elevados.

Análise Geográfica

O Brasil ancorou 65,55% dos volumes de PEEK em 2025, aproveitando um cluster automotivo que consome filmes de isolamento de motor, dentes de correia dentada e suportes de turbocompressor. As concessões federais de exploração offshore amplificam ainda mais a demanda por tubos extrudados de PEEK e peças sobressalentes impressas em 3D capazes de suportar pressões de serviço de 10.000 psi. A tarifa de importação de 20% imposta pelo governo em julho de 2025 elevou os custos de resina, mas simultaneamente melhorou o caso de negócios para linhas domésticas de composição, com pelo menos duas propostas de investimento sob análise de incentivo fiscal.

O CAGR de 7,61% da Argentina até 2031 reflete créditos de modernização industrial que estimulam clusters de usinagem aeroespacial e prototipagem de dispositivos médicos em Córdoba e Buenos Aires. O risco da taxa de câmbio permanece um obstáculo; no entanto, o mercado de PEEK da América do Sul encontra crescimento à medida que fornecedores de segundo nível argentinos adotam buchas de PEEK e suportes de sensores de radar em plataformas de satélites e drones destinados a contratos de exportação. Espera-se que a colaboração entre a ANMAT e a ANVISA do Brasil para harmonizar dossiês de aprovação de implantes agilize o licenciamento transfronteiriço até 2027.

Os mercados do Restante da América do Sul permanecem de nicho, mas estratégicos. O corredor de dispositivos médicos de Medellín, na Colômbia, fabrica sistemas de fixação externa e guias cirúrgicas dentárias em PEEK esterilizável, aproveitando a proximidade dos centros logísticos da Flórida para exportação rápida. A recuperação gradual do setor petrolífero da Venezuela revive projetos de barris de bombas revestidos com polímero que haviam estagnado durante a recessão, enquanto empresas de mineração chilenas testam placas de desgaste de PEEK em tubulações de concentrado de cobre para reduzir o tempo de inatividade. Coletivamente, esses bolsões reforçam a natureza distribuída da demanda atendida por distribuidores regionais que agregam pedidos menores para atingir eficiências de carga de contêiner.

Cenário Competitivo

Os produtores globais de resina mantêm liderança tecnológica e de capacidade. A concorrência emergente surge de habilitadores de fabricação aditiva. A 3D Systems, a miniFactory e a Roboze fazem parceria com empresas de campos petrolíferos e ortopédicas para validar fluxos de trabalho de design para impressão que contornam ferramentas de injeção convencionais, reduzindo tamanhos mínimos de pedidos e acelerando iterações de design. Conversores brasileiros como a Compraco instalam linhas de rosca dupla capazes de composição de PEEK com fibra de carbono, promovendo a autonomia regional. Os registros de propriedade intelectual concentram-se na química de dimensionamento de fibras e no design de matrizes de extrusão sem poros, indicando a diferenciação de processos como campo de batalha decisivo. Os marcos regulatórios exercem uma influência moderada. Os fornecedores aeroespaciais devem navegar por auditorias AS9100 e conformidade com especificações de materiais, como o Boeing BMS 8-256 para chapas de PEEK. Os fabricantes de dispositivos médicos mantêm bibliotecas de testes de biocompatibilidade ISO 10993 e moldes de sala limpa para processar PEEK de grau de implante, oferecendo aos titulares com sistemas de gestão da qualidade estabelecidos uma vantagem defensável. A entrada no mercado de novas marcas de resina provenientes da Ásia depende de dados documentados de equivalência e da capacidade de alocar pessoal de serviço técnico nos principais centros industriais do Brasil.

Líderes da Indústria de Poliéter Éter Cetona (PEEK) da América do Sul

Victrex plc

Syensqo

Evonik Industries AG

Ensinger

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Avient Corporation lançou os compostos pré-coloridos e colorantes PEEK Biocompatíveis Colorant Chromatics Transcend na MEDICA 2024, desenvolvidos especificamente para o setor de saúde. Essas formulações atendem aos padrões de biocompatibilidade ISO 10993 e são ideais para uso em processos de moldagem por injeção e extrusão.

- Abril de 2024: O filamento PEEK VESTAKEEP i4 3DF da Evonik foi utilizado nas primeiras cirurgias envolvendo implantes espinhais impressos em 3D desenvolvidos pela Curiteva, marcando um avanço significativo na fabricação aditiva médica. Este marco destaca o potencial dos materiais de impressão 3D de grau de implante em tratamentos espinhais personalizados.

Escopo do Relatório do Mercado de Poliéter Éter Cetona (PEEK) da América do Sul

Aeroespacial, Automotivo, Elétrico e Eletrônico, Industrial e Maquinário são cobertos como segmentos por Indústria de Usuário Final. Argentina, Brasil são cobertos como segmentos por País.| Aeroespacial |

| Automotivo |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outras Indústrias de Usuário Final |

| Sem carga |

| Preenchido com vidro |

| Preenchido com carbono |

| Outros |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Outras Indústrias de Usuário Final | |

| Por Reforço | Sem carga |

| Preenchido com vidro | |

| Preenchido com carbono | |

| Outros | |

| Por Geografia | Brasil |

| Argentina | |

| Restante da América do Sul |

Definição de mercado

- Indústria de Usuário Final - Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico, e Outros são as indústrias de usuário final consideradas no mercado de poliéter éter cetona.

- Resina - No âmbito do estudo, considera-se resina virgem de poliéter éter cetona em formas primárias, como pó, pellets, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode resistir facilmente ao desgaste em ambientes de trabalho adversos. Este polímero é utilizado para aplicações como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, finas partículas sólidas aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descamado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente usado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em para-aramida e meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Náilon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e podem resistir a produtos químicos e a diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômeros para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes, com base em pesquisa de gabinete e revisão bibliográfica, além de contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura