Tamanho e Participação do Mercado de Compostos para Fios e Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

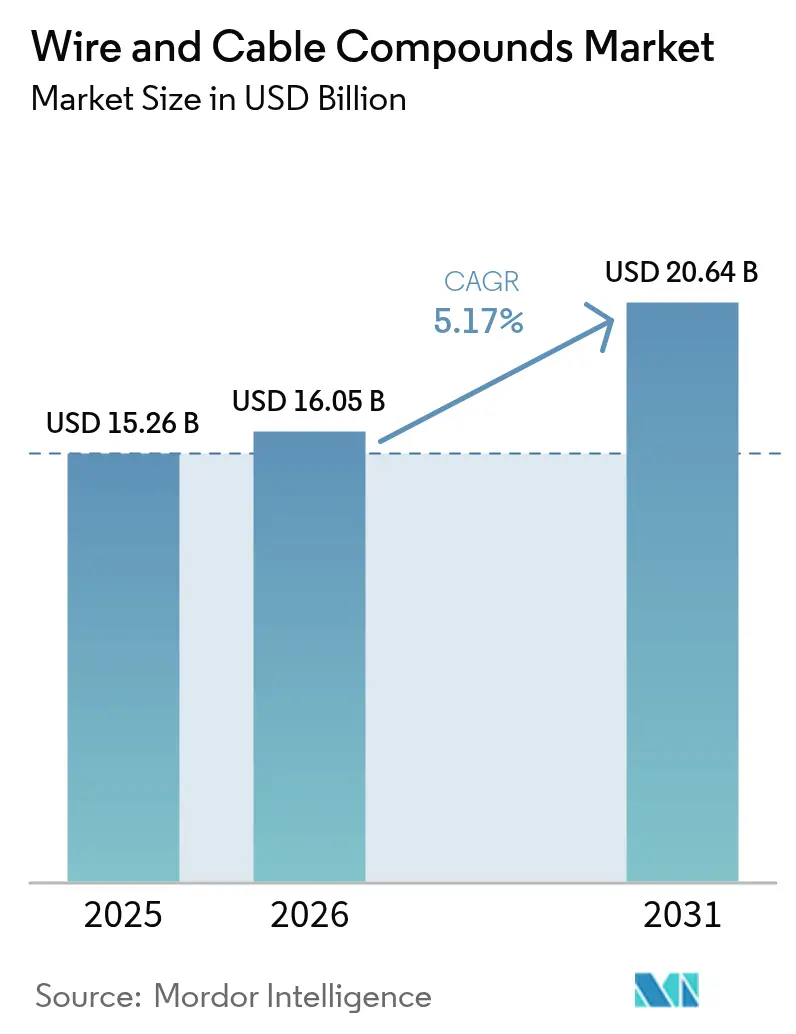

| Tamanho do Mercado (2026) | 16.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

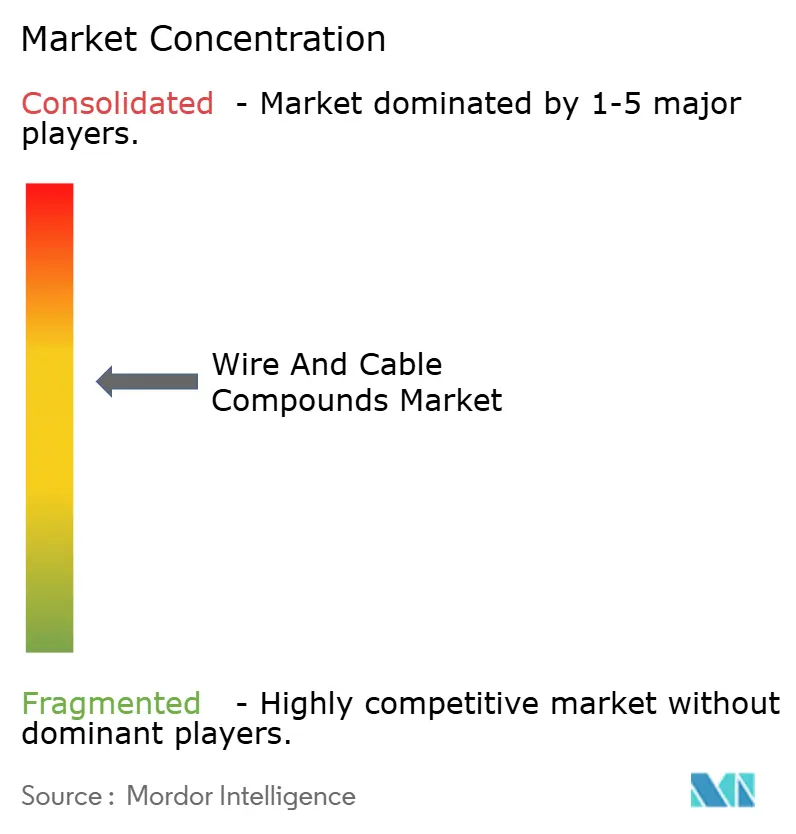

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compostos para Fios e Cabos por Mordor Intelligence

O tamanho do Mercado de Compostos para Fios e Cabos em 2026 é estimado em USD 16,05 bilhões, crescendo a partir do valor de 2025 de USD 15,26 bilhões, com projeções para 2031 indicando USD 20,64 bilhões, crescendo a um CAGR de 5,17% no período 2026-2031. A demanda robusta proveniente da implantação de redes 5G, das atualizações de redes de energia renovável e da eletrificação de veículos elétricos (VE) sustenta um crescimento volumétrico constante para formulações poliméricas especiais capazes de tolerar tensões mais elevadas, temperaturas elevadas e ambientes operacionais agressivos. O aumento dos gastos de capital em conexões de energia eólica offshore e linhas de exportação de corrente contínua de alta tensão (HVDC) está acelerando a adoção de polietileno reticulado de alto desempenho (XLPE) e elastômeros termoplásticos (TPE), enquanto os programas de fibra até a residência (FTTH) impulsionam o consumo elevado de compostos de fibra óptica insensíveis à curvatura. A pressão regulatória paralela, notadamente a proibição de chumbo no PVC pela União Europeia com vigência em novembro de 2024, está obrigando os fabricantes de compostos a investir em ofertas isentas de halogênio e com conteúdo reciclado. A intensidade competitiva está aumentando à medida que os grandes grupos químicos integrados e os especialistas regionais refinam estratégias de integração vertical, expandem a capacidade de extrusão e comercializam tecnologias retardantes de chama sem PFAS para assegurar participação no mercado de compostos para fios e cabos em expansão.

Principais Conclusões do Relatório

- Por tipo de produto, os compostos para cabos de fibra óptica lideraram com 53,78% de participação nas receitas em 2025, avançando também a um CAGR de 6,03% até 2031.

- Por tipo de polímero, o PVC deteve 38,21% da participação do mercado de compostos para fios e cabos em 2025; outros polímeros estão projetados para registrar o CAGR mais rápido de 6,34% até 2031.

- Por classe funcional, os compostos de isolamento responderam por 45,32% do tamanho do mercado de compostos para fios e cabos em 2025, enquanto os compostos de blindagem e semicondutivos avançam a um CAGR de 6,46% até 2031.

- Por indústria de usuário final, o setor de energia dominou com uma fatia de 34,35% das receitas de 2025, mas a indústria elétrica e eletrônica está posicionada para o CAGR mais rápido de 6,58% até 2031.

- Por geografia, a Ásia-Pacífico comandou 45,88% das vendas globais em 2025 e continua registrando o CAGR mais elevado de 6,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Compostos para Fios e Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Atualizações da Rede de Energia Renovável | +1.2% | Global, com concentração na Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Implantação de Banda Larga 5G e FTTH | +1.0% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Cabos de Alta Tensão para VE | +0.8% | Global, concentrado na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente da Indústria da Construção | +0.6% | Núcleo na Ásia-Pacífico, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Substituição de Termofixos por TPE Recicláveis | +0.4% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Atualizações da Rede de Energia Renovável

As metas nacionais de descarbonização estão impulsionando as concessionárias em direção a parques eólicos offshore e matrizes solares distribuídas que exigem cabos de exportação HVDC e inter-array classificados para até 525 kV. Os fabricantes de compostos estão respondendo com grades de XLPE reticulado por peróxido e TPE de baixa emissão de fumaça e isentos de halogênio, projetados para imersão prolongada, ciclagem térmica extrema e exposição ultravioleta. O Departamento de Energia dos Estados Unidos destaca a durabilidade dos compostos como prioridade em seu roteiro de materiais para ambientes adversos, reforçando a demanda por formulações que combinam alta resistência dielétrica com resistência à corrosão[1]Departamento de Energia dos EUA, "Roteiro de Materiais para Ambientes Adversos," energy.gov . O aumento da densidade de sensores em redes inteligentes também exige camadas semicondutivas com compatibilidade eletromagnética aprimorada, consolidando o potencial de crescimento de longo prazo para o mercado de compostos para fios e cabos.

Implantação de Banda Larga 5G e FTTH

Operadoras de data centers de hiperescala e operadoras de telecomunicações estão migrando do cobre para links ópticos à medida que as cargas de trabalho de inteligência artificial elevam as metas de throughput acima de 224 Gbps. Compostos de fibra óptica insensíveis à curvatura e de baixa atenuação, incorporando nano-sílica e estabilizadores UV avançados, permitem raios de curvatura mais estreitos sem perda de sinal, suportando construções de fitas enroláveis que embalam 3.456 fibras em um único cabo. O financiamento de USD 42,5 bilhões do programa BEAD dos Estados Unidos impulsiona as instalações de fibra no último quilômetro, sustentando o consumo de compostos de capa com classificação para uso externo que suportam entrada de umidade, ataque de roedores e grandes variações de temperatura. A expansão da linha do Tennessee da Prysmian em USD 30 milhões ressalta a confiança na demanda de longo prazo por FTTH e fortalece a concorrência no mercado de compostos para fios e cabos.

Aumento da Demanda por Cabos de Alta Tensão para VE

Os fabricantes de automóveis que estão fazendo a transição para arquiteturas elétricas de 800 V requerem chicotes flexíveis e leves capazes de operação contínua a 150 °C e temperaturas de pico de 200 °C. Blendas de poliolefinas reticuladas e isolamento à base de silicone com resistência dielétrica aprimorada ao colapso estão penetrando nos circuitos de motor de tração, bateria e carregamento. Simultaneamente, as metas de reciclabilidade dos fabricantes de equipamentos originais (OEM) estão acelerando a transição para elastômeros termoplásticos que podem ser reprocessados mecanicamente, alinhando-se com as diretrizes de fim de vida na Europa. A integração antecipada de condutores reforçados com nanotubos de carbono promete uma redução de peso de 30% enquanto mantém a condutividade, oferecendo um prêmio de desempenho que suporta o aumento do preço médio de venda (ASP) no mercado de compostos para fios e cabos.

Demanda Crescente da Indústria da Construção

A rápida urbanização no Sul e Sudeste Asiático está estimulando os investimentos em infraestrutura para projetos de transporte de massa, cidades inteligentes e data centers. Os códigos de construção estão enrijecendo os limites de propagação de chamas, favorecendo formulações de baixa emissão de fumaça e isentas de halogênio em ambientes de riser e plenum. Os incentivos para construção sustentável sob os programas LEED e BREEAM estimulam o interesse em plastificantes de base biológica e compostos de PVC reciclado, ampliando o mercado endereçável para as ofertas do mercado de compostos para fios e cabos ambientalmente preferíveis. A integração de dispositivos de alimentação por Ethernet (PoE) em torres de escritórios também impulsiona a demanda por construções de cabos híbridos de dados e energia usando isolamento co-extrudado e camadas semicondutivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas Petroquímicas | -0.8% | Global, com maior impacto nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proibições Regulatórias de Ftalatos e Metais Pesados | -0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Déficit de Mão de Obra Qualificada para Composição de Fluoropolímeros | -0.3% | América do Norte e Europa, centros de manufatura especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas

As oscilações nos preços do etileno e do monômero de cloreto de vinila, vinculadas a perturbações geopolíticas e paralisações de refinarias, comprimem as margens dos fabricantes de compostos, especialmente para empresas de pequeno e médio porte sem capacidade de hedge. A escalada dos custos do alumínio relacionada ao aliviamento de peso em veículos simultaneamente infla as contas dos condutores, levando alguns fabricantes de cabos a renegociar contratos de fornecimento ou adiar planos de expansão. Acordos de fornecimento de longo prazo e integração retroativa em ativos de craqueamento por parte dos principais fornecedores de resinas isolam parcialmente os grandes players, mas a volatilidade continua sendo um obstáculo estrutural para o mercado de compostos para fios e cabos.

Proibições Regulatórias de Ftalatos e Metais Pesados

A proibição de chumbo no PVC pela UE entra em vigor em novembro de 2024, enquanto as restrições de ftalatos da China têm início em janeiro de 2026, obrigando reformulações globais. Os fabricantes de compostos devem preservar o desempenho dielétrico e mecânico classificado pela UL e IEC sem estabilizadores rentáveis, estendendo os ciclos de validação em até 24 meses e inflando os orçamentos de P&D. A América do Norte enfrenta pressão paralela à medida que o Canadá amplia seu cronograma de substâncias tóxicas em outubro de 2025, adicionando complexidade para os exportadores. Os custos de conformidade pesam desproporcionalmente sobre os participantes menores, acelerando a consolidação dentro do mercado de compostos para fios e cabos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança dos Cabos de Fibra Óptica se Amplia

Os compostos para cabos de fibra óptica responderam por 53,78% das receitas globais em 2025, e esta fatia do tamanho do mercado de compostos para fios e cabos está prevista para crescer a um CAGR de 6,03% até 2031, à medida que as redes de data centers e FTTH substituem as infraestruturas de cobre legadas. Os cabos de interconexão submarinos para exportação de energia eólica offshore e rotas transoceânicas ampliam ainda mais a demanda por géis de bloqueio de água, cargas tixotrópicas e compostos de capa hidrofóbicos que garantem a integridade do sinal óptico sob pressão hidrostática de 6.000 metros.

A demanda por compostos para cabos coaxiais e especiais persiste em ambientes aeroespaciais, de equipamentos de teste e blindados contra RF, onde o controle de atenuação supera as restrições de largura de banda. Capas de poliuretano autorreparáveis que empregam tecnologia de microcápsulas estão sendo testadas para salas de dados de missão crítica, prometendo menor tempo médio de reparo e fortalecendo a competitividade dentro do mercado de compostos para fios e cabos.

Por Tipo de Polímero: Resiliência do PVC Encontra Alternativas em Aceleração

O PVC reteve 38,21% das receitas de 2025, assegurando a maior participação do mercado de compostos para fios e cabos graças à competitividade de custos, ampla processabilidade e sinergias retardantes de chama com cargas minerais. No entanto, as próximas proibições de estabilizadores de chumbo e plastificantes de alto ftalato elevam o risco de transição e impulsionam outros tipos de polímeros (fluoropolímeros, etc.) para um CAGR projetado de 6,34% até 2031.

Materiais não halogenados emergentes, como o poliéter éter cetona (PEEK) e os polímeros de cristal líquido, atendem a aplicações de ultra-alta frequência e baixa perda em computação avançada e voos espaciais. O portfólio de TPE de origem biológica e isento de halogênio da Avient demonstra como as credenciais de sustentabilidade podem desbloquear pontos de preço premium e capturar participação incremental no mercado de compostos para fios e cabos.

Por Classe Funcional: Isolamento Domina; Blindagem Escala

Os compostos de isolamento geraram 45,32% das vendas em 2025, sublinhando seu papel fundamental em toda arquitetura de cabo. Sistemas retardantes de chama híbridos minerais e aditivos nano-dielétricos estão elevando as classificações de temperatura de uso contínuo acima de 150 °C, posicionando blendas de XLPE e silicone para aplicações de alto estresse em VE e energias renováveis.

Os compostos de blindagem e semicondutivos, embora menores, estão a caminho de um CAGR de 6,46% até 2031, à medida que a mitigação de interferência eletromagnética se torna indispensável em ambientes de data centers densamente compactados, automação industrial e redes inteligentes. O polietileno dopado com nanotubos de carbono oferece resistividade superficial abaixo de 10³ Ω, satisfazendo a IEC 60228 enquanto preserva a flexibilidade, uma vantagem técnica que amplia a fatia endereçável do mercado de compostos para fios e cabos.

Por Indústria de Usuário Final: Setor de Energia Permanece como Âncora; Eletrônicos em Alta

O domínio das concessionárias de energia contribuiu com 34,35% do faturamento em 2025, refletindo as expansões de AT e EAT vinculadas à integração de energia renovável e ao fortalecimento da rede. Os cabos submarinos de XLPE com isolamento reticulado por peróxido estão agora classificados para 525 kV, traduzindo-se em camadas de isolamento mais espessas e maiores volumes de compostos por quilômetro de circuito.

A demanda elétrica e eletrônica, no entanto, está prevista para se expandir a um CAGR de 6,58% até 2031, com base na força dos investimentos em computação em nuvem, proliferação de data centers de borda e ubiquidade de dispositivos conectados. Os leads de dispositivos médicos miniaturizados e os cabos de braços robóticos requerem compostos de TPE e TPU de alta flexibilidade, aumentando o potencial de margem em todo o mercado de compostos para fios e cabos.

Análise Geográfica

A Ásia-Pacífico dominou o consumo global com uma participação de 45,88% em 2025, equivalente à maior fatia regional do tamanho do mercado de compostos para fios e cabos, e está prevista para avançar a um CAGR de 6,14% à medida que a China amplia as conexões de turbinas eólicas à rede elétrica e a Índia acelera a implantação de redes 5G. Os incentivos governamentais para cadeias de suprimentos domésticas de VE estão impulsionando o fornecimento localizado de compostos, particularmente materiais de capa laranja de alta tensão que cumprem os padrões GB/T. Os clusters de eletrônicos do Japão e da Coreia do Sul estimulam ainda mais a demanda por fluoropolímeros de alta pureza e polímeros de cristal líquido.

A América do Norte constitui uma arena madura, porém de intensa inovação, onde o financiamento da lei de infraestrutura, as bolsas de banda larga BEAD e as redes de carregamento de VE em rápido crescimento sustentam a absorção de materiais premium. A conformidade com as cláusulas Buy-America da Lei de Redução da Inflação canaliza investimentos para linhas de extrusão nos Estados Unidos, um efeito evidenciado pelas expansões de capacidade da Prysmian em Jackson e da AFL na Carolina do Sul. Os limites mais rígidos de substâncias perigosas do Canadá, em vigor a partir de 2025, aceleram a migração para compostos sem PFAS e com conteúdo reciclado, reforçando a diferenciação sustentável dentro do mercado de compostos para fios e cabos.

A Europa prioriza metas de economia circular e descarbonização, impulsionando a demanda por PVC isento de chumbo e bio-plastificado e por formulações isentas de halogênio que atendam aos requisitos EuroClass B2ca do Regulamento de Produtos de Construção (CPR). A produção de VE da Alemanha e a expansão da energia eólica offshore do Reino Unido sustentam projetos de cabos de alta tensão e submarinos, respectivamente. Os centros de extrusão da Europa Oriental exploram menores custos de mão de obra para atender aos booms de construção regionais, enquanto a Noruega apoia programas de cabos HVDC de águas profundas por meio da expansão da torre de 200 metros da Nexans. Apesar da fricção geopolítica, alguns projetos de modernização da rede na Rússia ainda obtêm compostos especiais de fornecedores europeus devido a exigências de desempenho.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada, mas com tendência a maior concentração à medida que os conglomerados integrados absorvem fabricantes de compostos de nicho para ganhar escala, tecnologia e proximidade com o cliente. A aquisição da Encore Wire pela Prysmian por USD 3,9 bilhões em 2024 e a compra da Channell Commercial Corporation por USD 950 milhões em 2025 ampliaram sua capacidade de fio de cobre e gabinetes FTTH na América do Norte, ilustrando a expansão estratégica do portfólio. Arkema, Dow, SABIC e Solvay aproveitam a integração retroativa em monômeros e aditivos para garantir confiabilidade de matéria-prima e captura de margem em todo o mercado de compostos para fios e cabos.

Empresas especializadas como Electric Cable Compounds, Teknor Apex e ECC fornecem receitas personalizadas isentas de halogênio, reticuláveis por irradiação e com nano-cargas, juntamente com serviços rápidos de correspondência de cores. Sua agilidade na personalização de formulações lhes garante nichos defensáveis apesar das desvantagens de escala. As expansões de capacidade são intensivas em capital: a planta norueguesa de HVDC da Nexans incorpora uma torre de extrusão de 200 metros e armazenamento de pellets em sala limpa no local para garantir isolamento sem contaminantes para exportações de 525 kV[2]Nexans SA, "Investimento em Torre de Extrusão," nexans.com .

A concorrência tecnológica concentra-se em sustentabilidade e desempenho. Os fluoropolímeros alternativos aos PFAS da Solvay visam os dielétricos de onda milimétrica de 5G, enquanto os TPE de origem biológica da Avient atendem às capas de eletrônicos de consumo. As ferramentas de modelagem por gêmeo digital aceleram a qualificação de compostos, reduzindo o ciclo de desenvolvimento em até 30% e fornecendo um ciclo de feedback rico em dados para refinar as formulações. A escassez de mão de obra qualificada em extrusão de alta pureza oferece aos participantes consolidados com profundo conhecimento de processos uma vantagem duradoura, mas o sucesso de longo prazo dependerá da conformidade contínua com os estatutos de segurança química em evolução e com as normas de divulgação da pegada de carbono que moldam cada vez mais as decisões de aquisição no mercado de compostos para fios e cabos.

Líderes da Indústria de Compostos para Fios e Cabos

Solvay

Borealis GmbH

Teknor Apex

Dow

SCG Chemicals Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Prysmian firmou parceria com a Dow para aprimorar a produção de seus cabos de microduto Sirocco® utilizando o composto para cabos de telecomunicações AXELERON™ da Dow. Este composto é utilizado na fabricação de cabos de cobre e de fibra óptica para aplicações de telecomunicações.

- Março de 2024: A AFL investiu USD 50 milhões para expandir suas operações de fabricação de cabos de fibra óptica na Carolina do Sul. A expansão concentra-se no desenvolvimento de soluções sustentáveis de cabos de fibra óptica e na garantia de conformidade com os requisitos de materiais fabricados nos Estados Unidos. A empresa visa aumentar a capacidade de produção e criar novas soluções de conectividade para clientes nos Estados Unidos.

Escopo do Relatório Global do Mercado de Compostos para Fios e Cabos

O relatório do mercado de compostos para fios e cabos inclui:

| Cabo de Fibra Óptica |

| Cabo Coaxial |

| Outros Produtos (Cabos Especiais, etc.) |

| Policloreto de Vinila (PVC) |

| Poliolefinas Termoplásticas (TPO) |

| Elastômero Termoplástico (TPE) |

| Poliuretano Termoplástico (TPU) |

| Outros Tipos de Polímeros (Fluoropolímeros, etc.) |

| Compostos de Isolamento |

| Compostos de Revestimento/Capa |

| Compostos de Preenchimento e Enchimento |

| Compostos de Blindagem e Semicondutivos |

| Energia |

| Construção |

| Automotivo |

| Telecomunicações |

| Elétrico e Eletrônico |

| Saúde |

| Outras Indústrias de Usuário Final (Industrial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cabo de Fibra Óptica | |

| Cabo Coaxial | ||

| Outros Produtos (Cabos Especiais, etc.) | ||

| Por Tipo de Polímero | Policloreto de Vinila (PVC) | |

| Poliolefinas Termoplásticas (TPO) | ||

| Elastômero Termoplástico (TPE) | ||

| Poliuretano Termoplástico (TPU) | ||

| Outros Tipos de Polímeros (Fluoropolímeros, etc.) | ||

| Por Classe Funcional | Compostos de Isolamento | |

| Compostos de Revestimento/Capa | ||

| Compostos de Preenchimento e Enchimento | ||

| Compostos de Blindagem e Semicondutivos | ||

| Por Indústria de Usuário Final | Energia | |

| Construção | ||

| Automotivo | ||

| Telecomunicações | ||

| Elétrico e Eletrônico | ||

| Saúde | ||

| Outras Indústrias de Usuário Final (Industrial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compostos para fios e cabos?

O tamanho do mercado de compostos para fios e cabos atingiu USD 16,05 bilhões em 2026 e está no caminho para alcançar USD 20,64 bilhões até 2031.

Qual categoria de produto detém a maior participação da demanda global?

Os compostos para cabos de fibra óptica lideraram com uma participação de 53,78% das receitas de 2025, refletindo a rápida implantação de infraestrutura de dados em todo o mundo.

Qual indústria de uso final está crescendo mais rapidamente?

As aplicações elétricas e eletrônicas estão previstas para se expandir a um CAGR de 6,58% até 2031, à medida que a penetração da computação em nuvem e dos dispositivos conectados se acelera.

Como as proibições regulatórias afetarão as formulações à base de PVC?

A proibição de estabilizadores de chumbo da UE com vigência em novembro de 2024 e as próximas restrições de ftalatos estão levando os fabricantes de compostos a fazer a transição para PVC isento de chumbo e bio-plastificado ou elastômeros termoplásticos alternativos.

Por que a Ásia-Pacífico é o mercado regional dominante?

A Ásia-Pacífico responde por 45,88% da demanda global devido à forte capacidade de manufatura, ao investimento agressivo em 5G e energia renovável e à expansão da produção de VE.

Página atualizada pela última vez em: