Tamanho e Participação do Mercado de Proteína Vegetal Texturizada da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

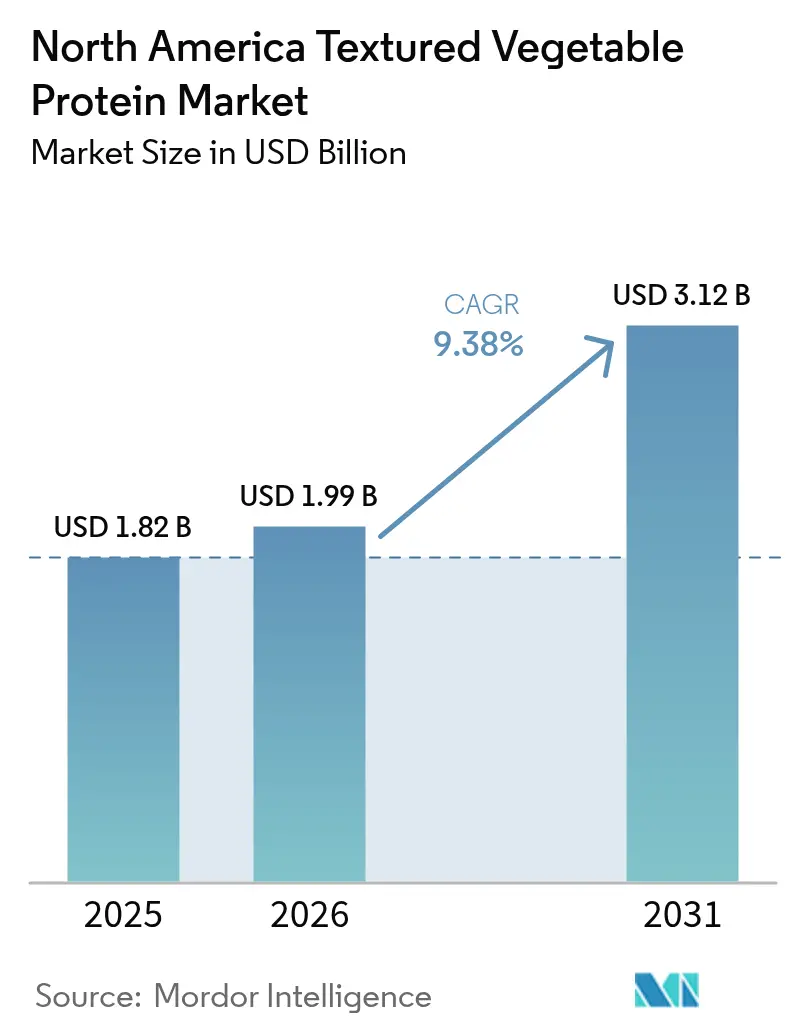

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal Texturizada da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de proteína vegetal texturizada da América do Norte cresça de USD 1,82 bilhão em 2025 para USD 1,99 bilhão em 2026, com previsão de atingir USD 3,12 bilhões até 2031, a um CAGR de 9,38% no período de 2026-2031. Esse crescimento é impulsionado pelas preferências dos consumidores voltadas à saúde, pelos avanços na tecnologia de extrusão e pela melhoria das regulamentações de rotulagem que permitem comparações diretas entre proteínas de origem vegetal e animal. Os consumidores estão optando cada vez mais por alternativas à carne para reduzir a ingestão de colesterol e gordura. A proteína vegetal texturizada (PVT), comumente derivada de soja, trigo ou ervilha, oferece alto teor de proteína e baixo teor de gordura, tornando-a uma escolha popular entre flexitarianos, vegetarianos e veganos. Nos EUA e no Canadá, iniciativas governamentais estão promovendo significativamente inovações em alimentos de base vegetal, apoiando agricultores de leguminosas e investindo em pesquisa e desenvolvimento. Esses eventos e financiamentos governamentais estão ampliando a conscientização e a expansão do mercado. Com o Canadá aumentando a colheita de leguminosas e os EUA atingindo produção recorde de soja, a disponibilidade de matérias-primas permanece assegurada. Os processadores de alimentos estão incorporando a PVT em produtos convencionais para atender aos requisitos de rotulagem limpa, enquanto os operadores de serviços de alimentação a estão adotando com mínimas reformulações. Preocupações ambientais relacionadas à pecuária, considerações éticas sobre bem-estar animal e a demanda por fornecimento sustentável são fatores-chave para a adoção de proteínas de origem vegetal. Consumidores e empresas veem a PVT como uma forma de reduzir a pegada de carbono e o uso de recursos, ao mesmo tempo que apoiam práticas alimentares éticas. No setor B2B, os compradores priorizam o desempenho funcional em detrimento da fidelidade à marca, permitindo que fornecedores com maior eficiência de custos escalem rapidamente. O cenário competitivo está centrado nos avanços tecnológicos, à medida que as empresas buscam replicar texturas semelhantes às da carne.

Principais Conclusões do Relatório

- Por tipo de produto, a soja manteve 52,62% da participação de mercado de proteína vegetal texturizada em 2025, enquanto a ervilha liderou o crescimento com um CAGR de 10,41% até 2031.

- Por forma, os flocos lideraram com 42,15% de participação em 2025; os pedaços estão projetados para expandir a um CAGR de 10,22% até 2031.

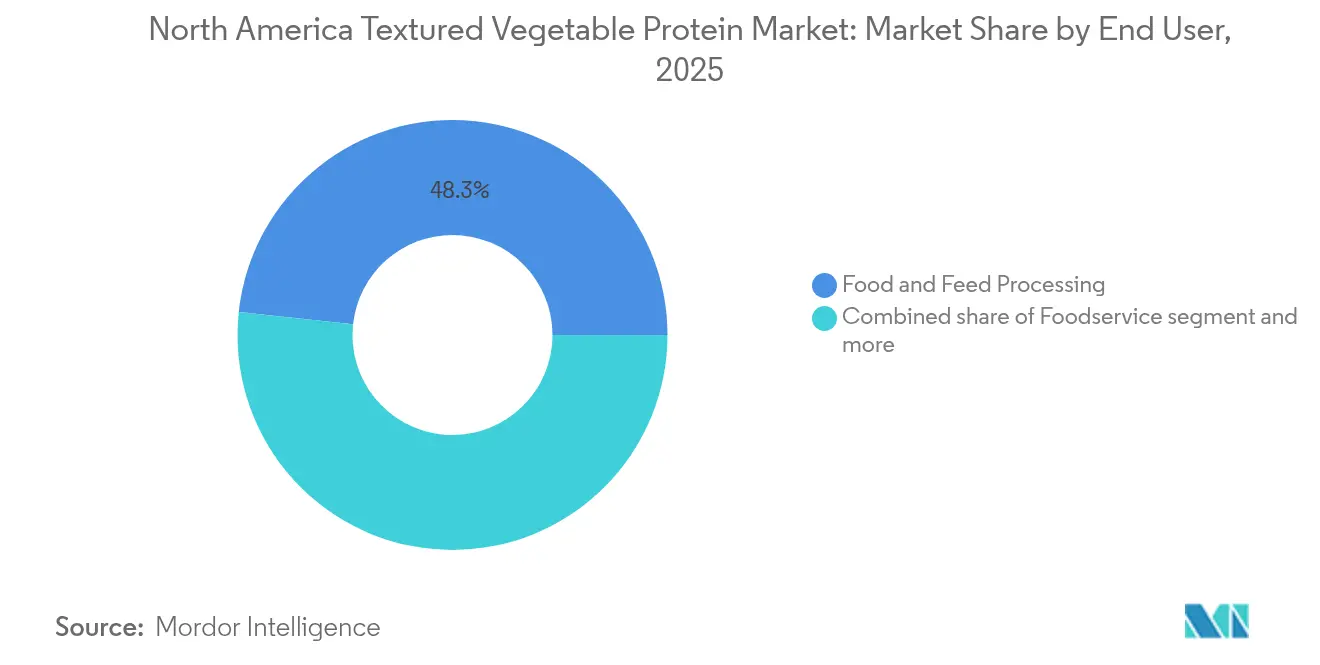

- Por usuário final, o processamento de alimentos e rações controlou 48,30% da participação do tamanho do mercado de proteína vegetal texturizada em 2025 e está avançando a um CAGR de 11,05%.

- Por geografia, os Estados Unidos detiveram 79,85% da participação de receita em 2025; o Canadá tem previsão de registrar o maior CAGR de 11,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína Vegetal Texturizada da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por análogos de carne à base de plantas | +2.8% | América do Norte, com maior crescimento nos mercados urbanos dos Estados Unidos | Médio prazo (2-4 anos) |

| Dietas ricas em proteínas impulsionadas pela saúde e bem-estar | +2.1% | Estados Unidos e Canadá, expandindo-se para centros urbanos do México | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de processamento de alimentos | +1.9% | Polos industriais dos Estados Unidos, instalações de processamento nas pradarias canadenses | Curto prazo (≤ 2 anos) |

| Expansão das populações vegana e vegetariana | +1.6% | Regiões costeiras dos Estados Unidos, áreas metropolitanas canadenses | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre bem-estar animal | +1.2% | Estados Unidos e Canadá, penetração limitada no México | Médio prazo (2-4 anos) |

| Competitividade de custos em relação a isolados e concentrados | +0.8% | Em toda a América do Norte, particularmente no processamento do Meio-Oeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por análogos de carne à base de plantas

À medida que o consumo de análogos de carne à base de plantas continua a crescer, alcançar uma textura autêntica tornou-se um determinante crítico do sucesso no mercado. Esse desenvolvimento impulsionou um aumento sem precedentes na demanda por formulações sofisticadas de proteína vegetal texturizada, capazes de replicar a experiência sensorial da carne convencional. O esclarecimento da FDA em 2025 sobre a rotulagem de proteínas de origem vegetal desempenhou um papel transformador ao remover barreiras regulatórias, permitindo que os fabricantes façam comparações nutricionais diretas com produtos cárneos tradicionais. Na América do Norte, a aceitação do consumidor por proteínas de origem vegetal aumentou significativamente, especialmente quando esses produtos atingem a textura desejada. No entanto, os desafios relacionados ao sabor e à sensação na boca permanecem como os principais obstáculos à adoção generalizada. De acordo com dados do Good Food Institute (Instituto de Alimentação Sustentável), 53% dos americanos relataram ter experimentado carne à base de plantas pelo menos uma vez em 2024, ante 40% em 2023[1]Fonte: Good Food Institute, "Panorama do consumidor: carne à base de plantas nos EUA", gfi.org. Essa mudança no comportamento do consumidor criou uma vantagem competitiva para as empresas capazes de fornecer estruturas fibrosas semelhantes à carne por meio de tecnologias avançadas de extrusão. Por exemplo, o lançamento do Beyond Sun Sausage pela Beyond Meat em julho de 2024 ilustra como as inovações em textura podem justificar preços premium no segmento de base vegetal. Essa tendência sublinha a crescente importância dos fornecedores de proteína vegetal texturizada que se destacam na replicação dos atributos sensoriais da carne, posicionando-os para comandar maiores margens de lucro no mercado em evolução.

Dietas ricas em proteínas impulsionadas pela saúde e bem-estar

O consumo de proteínas passou de ser um foco principalmente para entusiastas do fitness para se tornar uma prioridade generalizada para os consumidores norte-americanos que buscam nutrição funcional. Essa crescente ênfase na ingestão de proteínas aumentou significativamente a demanda estrutural por proteína vegetal texturizada, um ingrediente altamente adaptável que eleva o valor nutricional de lanches, refeições prontas e produtos de panificação sem alterar seus perfis de sabor. Em fevereiro de 2024, a Health Canada (Saúde Canadá) aprovou o isolado proteico de canola como um novo ingrediente alimentar, marcando um passo regulatório fundamental em direção à diversificação de proteínas. Essa aprovação deve ampliar a gama de matérias-primas disponíveis para a produção de proteína vegetal texturizada, fomentando a inovação no mercado. Além disso, a tendência crescente da proteína como lanche,

em que os consumidores buscam opções de lanches convenientes e ricos em proteínas, criou novas oportunidades para a proteína vegetal texturizada em produtos como alternativas a jerky, barras de proteína e aplicações prontas para consumo. Essas aplicações são particularmente vantajosas em cenários onde as fontes tradicionais de proteína apresentam desafios de formulação. A capacidade da proteína vegetal texturizada de superar esses desafios, enquanto atende às demandas de rotulagem limpa e mantém alta densidade proteica, torna-a um ingrediente cada vez mais valioso para os fabricantes de alimentos que reformulam seus produtos para se alinharem às preferências evolutivas dos consumidores.

Avanços nas tecnologias de processamento de alimentos

Os recentes avanços na tecnologia de extrusão aprimoraram significativamente a proposta de valor da proteína vegetal texturizada (PVT). Essas inovações agora permitem que os fabricantes desenvolvam estruturas fibrosas que replicam de perto a textura e a aparência do tecido muscular animal. Ao utilizar extrusão de parafuso duplo com perfis de temperatura precisamente otimizados, os produtores podem alcançar um nível de texturização de proteína que imita a carne convencional tanto em apelo visual quanto em sensação na boca. Além disso, a integração de técnicas de extrusão de alta umidade revolucionou o processo de produção, permitindo que a PVT atinja níveis de umidade comparáveis à carne fresca. Isso elimina a etapa de reidratação anteriormente necessária, que havia representado uma limitação para as aplicações de serviços de alimentação. Um exemplo notável desses avanços é o lançamento planejado pela Roquette em 2025 de suas proteínas vegetais texturizadas orgânicas NUTRALYS, derivadas de ervilhas e favas. Esse produto exemplifica como as inovações no processamento podem aumentar a funcionalidade dos ingredientes, mantendo conformidade com os requisitos de rotulagem limpa. Esses desenvolvimentos tecnológicos reduziram substancialmente a lacuna de desempenho entre a PVT e as proteínas animais, permitindo que os fabricantes de alimentos obtenham eficiências de custo significativas sem comprometer a qualidade do produto ou a satisfação do consumidor.

Expansão das populações vegana e vegetariana

A consciência sobre saúde, as preocupações com a sustentabilidade e o bem-estar animal estão levando um número crescente de norte-americanos a reduzir ou eliminar produtos de origem animal de suas dietas. Embora apenas uma pequena porcentagem da população se identifique estritamente como vegana ou vegetariana, um grupo significativamente maior está adotando hábitos alimentares com maior orientação vegetal. Essa mudança levou a um aumento notável na demanda por proteínas de origem vegetal. De acordo com a World Animal Foundation (Fundação Mundial para os Animais), 5% da população dos EUA se identificou como vegetariana em 2023[2]Fonte: World Animal Foundation, "Países com Mais Vegetarianos no Mundo", worldanimalfoundation.org. Essa tendência está se expandindo além dos grupos demográficos vegetarianos tradicionais para incluir onívoros preocupados com a saúde que estão reduzindo intencionalmente o consumo de proteínas animais sem eliminá-las completamente. Entre esses grupos, o segmento flexitariano se destaca por sua disposição em pagar preços premium por produtos de base vegetal que replicam experiências sensoriais autênticas, como sabor e textura. Isso cria uma oportunidade substancial para que os fabricantes de proteínas vegetais texturizadas diferenciem suas ofertas e capturem valor de mercado. Além disso, como as preferências alimentares tendem a permanecer consistentes uma vez estabelecidas, essa mudança demográfica deve impulsionar um crescimento sustentado da demanda, sem ser afetada por flutuações econômicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação de sabor e textura | -1.4% | Em toda a América do Norte, mais forte nos mercados rurais | Médio prazo (2-4 anos) |

| Percepção de alérgenos de soja e trigo | -1.1% | Mercados urbanos dos Estados Unidos e Canadá, impacto limitado no México | Longo prazo (≥ 4 anos) |

| Volatilidade do fornecimento de leguminosas impulsionada pelo clima | -0.9% | Províncias das pradarias canadenses, Planícies do Norte dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Incerteza do consumidor sobre qualidade nutricional | -0.7% | Em toda a América do Norte, concentrada em grupos demográficos mais velhos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceitação de sabor e textura

Apesar dos significativos avanços tecnológicos, a aceitação do consumidor por proteína vegetal texturizada (PVT) continua a enfrentar desafios, sendo sabor e textura as barreiras mais significativas. Esses problemas são particularmente pronunciados nas aplicações de serviços de alimentação, onde os consumidores podem comparar diretamente a PVT com opções de proteínas convencionais. Essa comparação direta frequentemente leva a taxas de rejeição mais altas nos serviços de alimentação do que no varejo, onde o posicionamento estratégico do produto pode influenciar as expectativas do consumidor. Embora as inovações no processamento tenham aprimorado a autenticidade das texturas da PVT, replicar a complexa sensação na boca e as características estruturais do tecido muscular animal continua sendo um desafio técnico. Isso é especialmente verdadeiro para aplicações de músculo inteiro, que requerem a replicação de estruturas fibrosas para alcançar uma experiência sensorial similar. Como resultado, o mercado de PVT tornou-se segmentado. Ele tem bom desempenho em aplicações onde os sabores podem ser mascarados, como alternativas de carne moída temperada, mas enfrenta dificuldades em aplicações onde se espera que a própria proteína entregue a experiência sensorial primária, incluindo sabor e textura.

Percepção de alérgenos de soja e trigo

As preocupações com alérgenos vão além do risco imediato de reações alérgicas, influenciando comportamentos mais amplos dos consumidores moldados por ansiedades relacionadas à saúde e tendências dietéticas em evolução. Essa lacuna entre percepção e realidade limita significativamente a adoção da proteína vegetal texturizada à base de soja. Mesmo em casos onde o conteúdo de soja é mínimo ou as proteínas alergênicas foram efetivamente removidas pelo processamento, a hesitação do consumidor persiste. Da mesma forma, a proteína vegetal texturizada à base de trigo enfrenta desafios crescentes devido à crescente popularidade das dietas sem glúten. Embora inicialmente direcionadas a indivíduos com doença celíaca, essas dietas ganharam adeptos entre aqueles que associam a ausência de glúten a melhores resultados de saúde. Além disso, os requisitos regulatórios para rotulagem de alérgenos agravam esses problemas. Avisos proeminentes de alérgenos nas embalagens dos produtos podem deter os consumidores, independentemente de terem sensibilidades reais. Como resultado, os fabricantes são compelidos a reformular seus produtos usando fontes alternativas de proteína. No entanto, isso frequentemente leva a compromissos em eficiência de custos e desempenho funcional, representando desafios adicionais para o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteínas à Base de Ervilha Desafiam a Dominância da Soja

A proteína vegetal texturizada (PVT) à base de soja representou uma participação de mercado significativa de 52,62% em 2025. Conhecida por fornecer um perfil proteico completo, a PVT à base de soja replica de perto os benefícios nutricionais da carne animal. No entanto, as alternativas à base de ervilha estão ganhando impulso rapidamente, crescendo a um impressionante CAGR de 10,41% até 2031. Esse crescimento destaca uma clara mudança nas preferências do consumidor em direção a opções de proteína sem alérgenos. Os produtos à base de ervilha estão se tornando cada vez mais populares devido ao seu perfil superior de aminoácidos e classificação como não sendo alérgenos principais. Dados da Comissão Canadense de Grãos indicam que a produção de ervilha em 2024 atingiu 3,0 milhões de toneladas, um aumento de 14,9% em comparação com 2023. Esse aumento garante um suprimento adequado de matérias-primas para a produção de proteína vegetal texturizada. Embora as formulações à base de trigo enfrentem desafios com a crescente demanda por produtos sem glúten, outras leguminosas, como favas, lentilhas e grão-de-bico, estão ganhando reconhecimento como grãos antigos com fortes atributos de sustentabilidade.

Os avanços tecnológicos no processamento permitiram que os fabricantes aprimorassem a extração e a texturização de proteínas em diversas fontes de leguminosas. Essas inovações estão reduzindo a lacuna de desempenho entre formulações de proteína à base de soja e à base de proteínas alternativas. O lançamento planejado pela Roquette em 2025 de proteínas vegetais texturizadas orgânicas feitas de ervilhas e favas exemplifica como os fabricantes podem utilizar múltiplas fontes de proteína para desenvolver portfólios de produtos diferenciados, direcionados a segmentos de mercado específicos. O arcabouço regulatório também está apoiando essa diversificação. A aprovação pela Health Canada (Saúde Canadá) de novos ingredientes proteicos está abrindo portas para formulações inovadoras que podem alcançar preços premium em aplicações especializadas.

Por Forma: Pedaços Ganham Espaço por Meio de Aplicações em Análogos de Carne

Os flocos detiveram uma participação de 42,15% do mercado em 2025, capitalizando sua versatilidade no processamento de alimentos e suas fortes parcerias com os principais fabricantes de alimentos. Ao mesmo tempo, os pedaços estão experimentando crescimento rápido, com um CAGR projetado de 10,22% até 2031. Seu crescimento é impulsionado por sua vantagem nas aplicações de análogos de carne, onde seu tamanho de partícula maior replica texturas autênticas de forma mais eficaz. Esse benefício é particularmente significativo para os operadores de serviços de alimentação que buscam ingredientes de base vegetal que possam substituir diretamente a carne picada ou moída sem exigir modificações nas receitas. Embora os grânulos e tiras sirvam a aplicações de nicho em alimentos para lanches e produtos prontos para consumo, seu crescimento é limitado por infraestrutura de processamento insuficiente e custos de produção mais elevados.

A mudança do setor em direção aos pedaços destaca uma transição da substituição de ingredientes para a inovação de produtos. Os fabricantes de proteína vegetal texturizada estão colaborando com empresas de alimentos para desenvolver soluções adaptadas a aplicações específicas. Os avanços na tecnologia de extrusão possibilitaram a produção de pedaços com distribuição de tamanho consistente e propriedades de reidratação aprimoradas, abordando problemas de qualidade anteriores que dificultavam a adoção nos serviços de alimentação. As perspectivas de 2024 da Farm Credit Canada (Crédito Agrícola Canadá) indicam investimentos contínuos em capacidade de processamento de leguminosas, sugerindo que a diversificação de formas se acelerará à medida que os fabricantes aumentem sua flexibilidade operacional para atender a múltiplos segmentos de mercado.

Por Usuário Final: O Processamento de Alimentos Impulsiona a Expansão do Mercado

As aplicações de processamento de alimentos e rações representaram 48,30% do mercado em 2025, com uma aceleração esperada a um CAGR de 11,05% até 2031. Isso destaca o papel crítico do segmento em impulsionar a adoção de proteína vegetal texturizada. A proeminência do segmento deve-se principalmente às práticas de aquisição B2B que priorizam a relação custo-benefício e o desempenho funcional em detrimento da fidelidade à marca. Essa abordagem permite que a proteína vegetal texturizada compita principalmente pelo valor econômico. No processamento de alimentos, as refeições prontas e lanches tornaram-se o subsegmento de crescimento mais rápido. Esse crescimento é impulsionado pelas tendências de fortificação proteica e reformulações de rotulagem limpa que favorecem ingredientes de base vegetal. Embora as aplicações de panificação e confeitaria enfrentem desafios para alcançar os perfis de textura e sabor desejados, os recentes avanços no processamento sugerem oportunidades potenciais de crescimento, particularmente para produtos de panificação enriquecidos com proteína.

Os canais de varejo, embora com menor participação de mercado, estão experimentando crescimento constante. Esse aumento é atribuído ao crescente conhecimento do consumidor e à disponibilidade ampliada de produtos por meio de supermercados convencionais. Por outro lado, a adoção nos serviços de alimentação enfrenta obstáculos, incluindo complexidades de preparação e necessidades de treinamento de pessoal. No entanto, processos simplificados de reidratação e formatos prontos para uso poderiam acelerar a adoção em restaurantes de serviço rápido. Na ração animal e aquícola, há um potencial significativo para crescimento em volume. Os fabricantes de rações estão cada vez mais buscando fontes de proteína com boa relação custo-benefício para reduzir a dependência de importações como farinha de peixe e farelo de soja.

Análise Geográfica

Os Estados Unidos detêm uma expressiva participação de mercado de 79,85% em 2025, aproveitando sua robusta infraestrutura de processamento de alimentos e a crescente aceitação do consumidor por alternativas de base vegetal. Essa liderança é atribuída principalmente à concentração de grandes fabricantes de alimentos no Meio-Oeste e no Sudeste, onde a proximidade à produção de soja proporciona vantagens de custo para a fabricação de proteína vegetal texturizada. O Canadá, por outro lado, está experimentando crescimento acelerado, com um CAGR de 11,72% projetado até 2031. Como polo de produção de culturas de leguminosas da América do Norte, o Canadá se beneficia de um arcabouço regulatório que fomenta a inovação em proteínas vegetais. A crescente produção de leguminosas do país garante um suprimento adequado de matérias-primas, apoiando tanto o processamento doméstico quanto as oportunidades de exportação. Além disso, as tarifas antidumping de 2024 da Agência de Serviços de Fronteira do Canadá sobre importações de proteína de ervilha chinesa fortaleceram os processadores domésticos, potencialmente impulsionando mais investimentos na capacidade de proteína vegetal texturizada do Canadá.

O México apresenta uma significativa oportunidade de crescimento à medida que sua população urbana adota cada vez mais dietas de base vegetal. No entanto, o desenvolvimento do mercado enfrenta desafios devido à infraestrutura de processamento limitada e aos complexos requisitos regulatórios. O alinhamento dos padrões da COFEPRIS com as regulamentações de segurança alimentar norte-americanas reduziu as barreiras comerciais, permitindo que fabricantes dos EUA e do Canadá expandam sua presença nos mercados mexicanos de forma mais eficaz. Além disso, as importações em larga escala de culturas de leguminosas do Canadá para o México estabelecem conexões na cadeia de suprimentos que poderiam apoiar a produção doméstica de proteína vegetal texturizada. Isso é particularmente relevante à medida que as empresas alimentícias mexicanas visam reduzir os custos de ingredientes enquanto atendem à crescente demanda por proteínas. Os acordos de livre comércio regionais ampliam essa dinâmica ao facilitar os fluxos transfronteiriços de ingredientes, permitindo que os fabricantes otimizem os locais de produção com base na disponibilidade de matérias-primas e na proximidade do mercado, em vez de restrições regulatórias.

Os mercados no restante da América do Norte, incluindo os países da América Central, permanecem em estágios iniciais de desenvolvimento, mas mostram potencial de crescimento. Espera-se que o desenvolvimento econômico nessas regiões impulsione maior consumo de proteínas, enquanto a urbanização alimenta a demanda por produtos alimentícios convenientes. No entanto, o foco agrícola em culturas tradicionais limita a disponibilidade de matérias-primas domésticas para a fabricação de proteína vegetal texturizada, resultando em dependência de importações que poderia dificultar o crescimento do mercado até que a infraestrutura de processamento melhore. Em uma nota positiva, as tendências demográficas indicam uma base de consumidores urbanos mais jovens e preocupados com a saúde. À medida que as rendas disponíveis aumentam e o varejo alimentício se moderniza, esses fatores sugerem um ambiente de mercado mais favorável nos próximos anos.

Cenário Competitivo

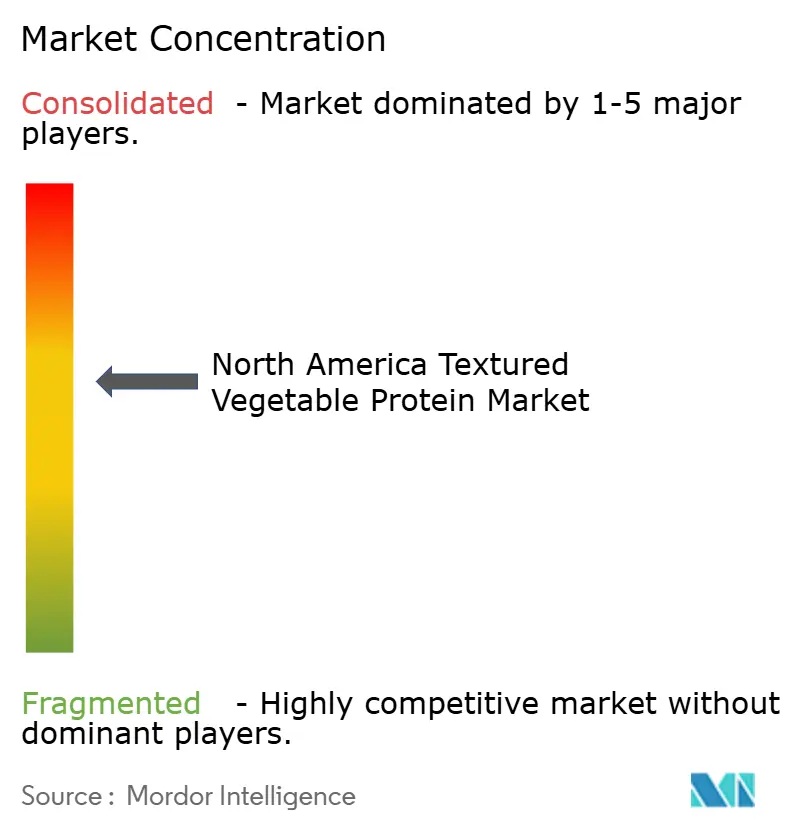

Na América do Norte, o mercado de proteína vegetal texturizada é moderadamente fragmentado. Os processadores agrícolas estabelecidos aproveitam a integração vertical, enquanto empresas especializadas de base vegetal focam em inovação para se diferenciarem. O mercado não possui um player dominante, criando oportunidades tanto para estratégias de liderança em custos quanto de posicionamento em nichos. Empresas como Archer Daniels Midland e Cargill utilizam suas extensas redes de processamento de grãos para obter vantagens de custo em matérias-primas. Enquanto isso, Beyond Meat e Ingredion enfatizam tecnologias de processamento proprietárias para aprimorar textura e sabor. À medida que os fabricantes de alimentos mudam suas estratégias de aquisição de decisões centradas no preço para a otimização do valor total, as empresas que oferecem melhorias mensuráveis em sabor, textura e densidade nutricional ganham vantagem competitiva.

Os principais players do mercado incluem Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. e Roquette Freres. As principais empresas do mercado de proteína vegetal texturizada estão comprometidas com a inovação contínua de produtos para atender às mudanças nas preferências dos consumidores e às necessidades dietéticas. Essas empresas estão investindo fortemente em pesquisa e desenvolvimento para melhorar a textura, o sabor e os perfis nutricionais dos produtos, além de expandir seus portfólios de proteínas de base vegetal. As colaborações com startups de tecnologia alimentar estão se tornando mais comuns, acelerando a inovação e a penetração no mercado. As empresas estão demonstrando agilidade operacional ao investir em instalações de fabricação avançadas e otimizar cadeias de suprimentos para garantir qualidade e disponibilidade consistentes dos produtos. As redes de distribuição estão se expandindo tanto por meio de canais de varejo tradicionais quanto por plataformas digitais emergentes, enquanto as empresas também fortalecem sua presença no setor de serviços de alimentação. O foco do setor em fornecimento sustentável e formulações de rotulagem limpa reflete sua resposta ao crescente conhecimento do consumidor sobre questões ambientais e de saúde.

Os avanços tecnológicos são agora um diferenciador competitivo fundamental. As empresas estão investindo em extrusão de alta umidade e técnicas de isolamento de proteínas para posicionar seus produtos como ofertas premium. O anúncio da Louis Dreyfus Company em fevereiro de 2024 sobre capacidade de produção de proteína de ervilha na América do Norte destaca o investimento contínuo em infraestrutura de processamento, o que poderia remodelar o cenário competitivo. A atividade de patentes em métodos de texturização de proteínas aumentou, com empresas buscando proteção de propriedade intelectual para técnicas de processamento inovadoras que proporcionam vantagens competitivas em aplicações específicas. Existem oportunidades em nichos como ração para animais de estimação, ração para aquicultura e adaptações para culinária étnica, onde os players estabelecidos têm presença limitada e as preferências dos consumidores ainda estão evoluindo. A recente clarificação regulatória da FDA sobre rotulagem de proteínas de base vegetal reduziu as barreiras de entrada para novos participantes e permitiu que os players existentes ampliem seu alcance de mercado por meio de melhor posicionamento de produtos.

Líderes do Setor de Proteína Vegetal Texturizada da América do Norte

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Ingredion Inc.

Roquette Freres SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Roquette expandiu seu portfólio NUTRALYS com a introdução de duas novas soluções de proteína texturizada: NUTRALYS T WHEAT 600L, uma proteína de trigo texturizada, e NUTRALYS T PEA 700XC, uma proteína de ervilha.

- Abril de 2025: O Grupo ACI introduziu uma nova linha de proteínas de base vegetal. O Grupo ACI expandiu seu portfólio de proteínas de base vegetal para incluir proteínas de ervilha, soja e trigo, juntamente com uma mistura única de concentrados de proteínas de base vegetal. Essas proteínas são projetadas para atender a requisitos específicos, como sabor, textura, teor de proteína, vida de prateleira e aparência do produto.

- Julho de 2024: A Ingredion apresentou VITESSENCE® Pea 100 HD: uma nova proteína de ervilha que garante que as barras prensadas a frio permaneçam macias ao longo de sua vida de prateleira, aprimorando a textura e o sabor para uma experiência de lanche ideal.

- Maio de 2023: A Bunge Limited formou uma aliança estratégica com a Nutrien Ag Solutions, a divisão de varejo da Nutrien Ltd., para apoiar os agricultores dos EUA na implementação de práticas agrícolas sustentáveis, a fim de aumentar a produção de produtos de baixo carbono.

Escopo do Relatório do Mercado de Proteína Vegetal Texturizada da América do Norte

Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| À base de soja |

| À base de trigo |

| À base de ervilha |

| Outras Leguminosas (fava, lentilha, grão-de-bico) |

| Flocos |

| Pedaços |

| Outros |

| Varejo | |

| Serviços de Alimentação | |

| Processamento de Alimentos e Rações | Análogos de Carne |

| Refeições Prontas e Lanches | |

| Panificação e Confeitaria | |

| Ração Animal e Aquícola |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | À base de soja | |

| À base de trigo | ||

| À base de ervilha | ||

| Outras Leguminosas (fava, lentilha, grão-de-bico) | ||

| Por Forma | Flocos | |

| Pedaços | ||

| Outros | ||

| Usuário Final | Varejo | |

| Serviços de Alimentação | ||

| Processamento de Alimentos e Rações | Análogos de Carne | |

| Refeições Prontas e Lanches | ||

| Panificação e Confeitaria | ||

| Ração Animal e Aquícola | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentício feito de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne geralmente aproximam as qualidades de tipos específicos de carne, como sensação na boca, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Itens alimentícios feitos de fontes de proteína consumíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos usados na preparação do alimento para consumo, pois possui integridade estrutural e uma textura distinguível.

- Tofu - O tofu é um produto alimentício macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica relaciona-se ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para um matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por altas taxas de mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque dos tanques de criação. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente no Atlântico, Pacífico e oceanos Índico, bem como no mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber a marca de qualidade "Certified Angus Beef" (Carne Angus Certificada). |

| Bacon | É carne salgada ou defumada que vem das costas ou flancos de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possui chifres. |

| Bologna | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne de porco, boi ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne de porco, boi ou vitela. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Peito (Brisket) | É um corte de carne do peito ou da parte inferior do tórax de bovino ou vitela. O peito bovino é um dos nove cortes primários de carne bovina. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) criado e engordado especificamente para produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Corned Beef | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxinha da Asa / Sobrecoxa (Drumstick) | Refere-se à perna do frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (Economic Research Service of the USDA) |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Flank Steak | É um corte de bife retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação (Foodservice) | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem (Forage) | Refere-se à ração animal. |

| Músculo Dianteiro (Foreshank) | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos (Grain-fed beef) | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordar mais rapidamente. |

| Carne Alimentada com Pasto (Grass-fed beef) | É a carne derivada de gado que foi alimentado exclusivamente com pasto como ração. |

| Presunto (Ham) | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo (Loin) | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma linguiça italiana grande ou frios feitos de carne de porco finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Plate) | Refere-se a um corte dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários (Primal cuts) | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozinhado com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a pata e a espinha dorsal. |

| Salame (Salami) | É uma linguiça curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça (Sausage) | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente embutida em uma tripa. |

| Vieira (Scallop) | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento (Self-service kiosk) | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé (Sirloin) | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé Mignon / Tenderloin | Refere-se a um corte de carne bovina que consiste em todo o músculo do contrafilé de uma vaca. |

| Camarão-Tigre (Tiger Shrimp) | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamadas de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizadas pela carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.