Tamanho e Participação do Mercado de Courier, Expresso e Encomendas (CEP) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

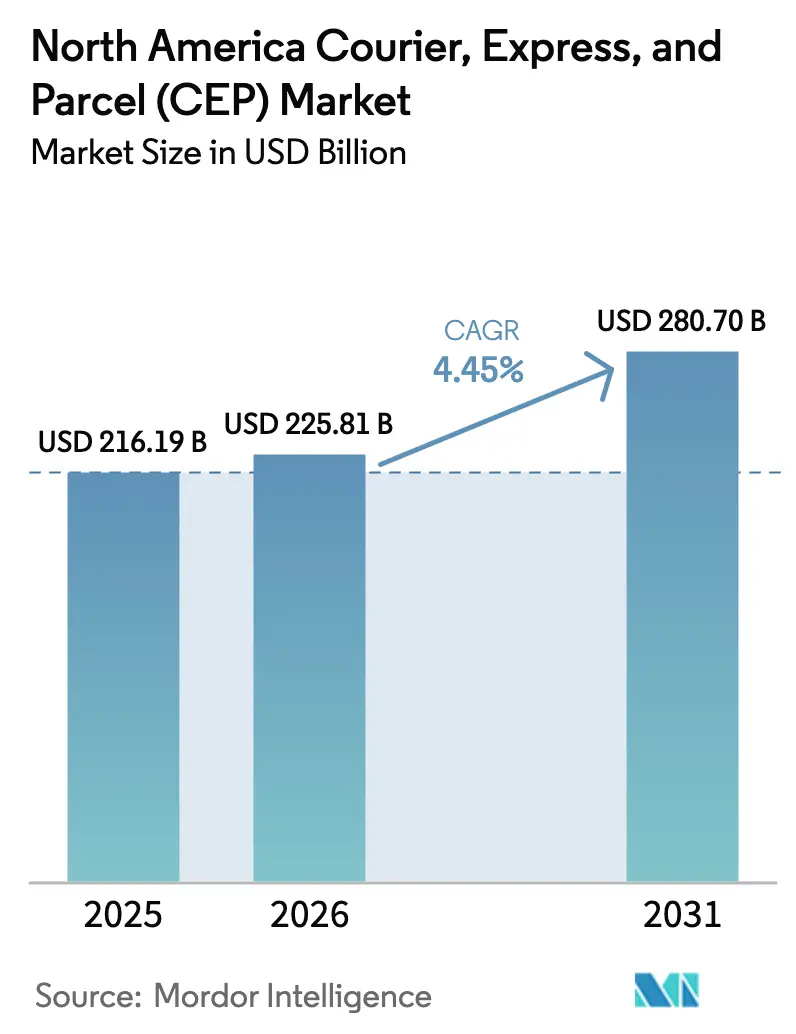

| Tamanho do mercado no ano base (2025) | 216.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 225.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 280.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

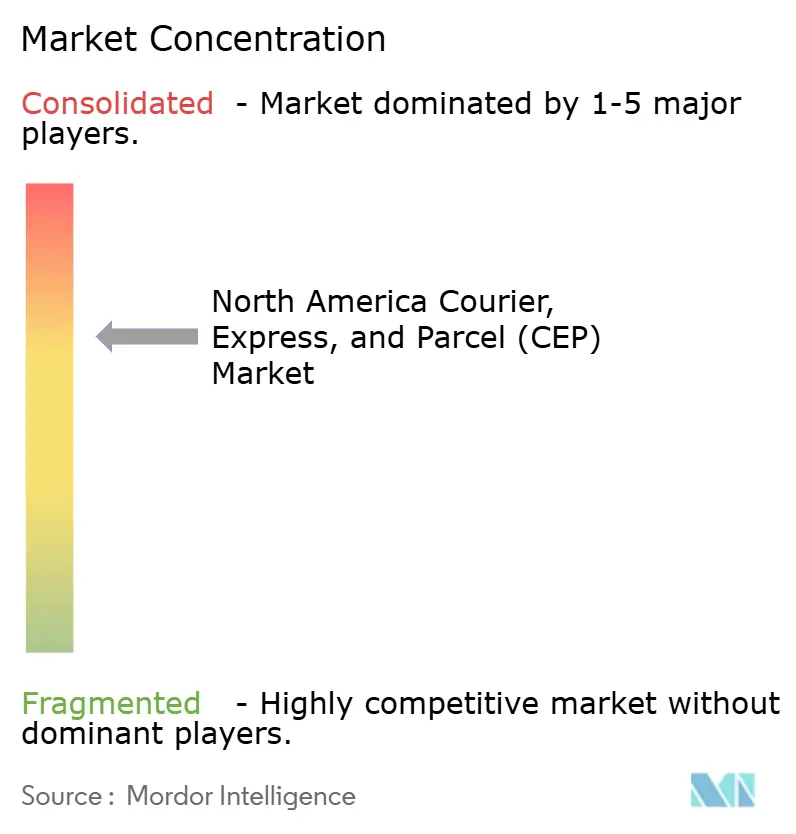

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Expresso e Encomendas (CEP) da América do Norte por Mordor Intelligence

O tamanho do mercado de courier, expresso e encomendas da América do Norte em 2026 é estimado em USD 225,81 bilhões, crescendo a partir do valor de 2025 de USD 216,19 bilhões com projeções para 2031 indicando USD 280,7 bilhões, crescendo a um CAGR de 4,45% no período 2026-2031. Uma contração de receita em 2024 levou as principais transportadoras a deslocar o foco da busca por volume para a proteção de margens por meio de serviços premium, racionalização de capacidade e precificação disciplinada. A demanda doméstica se estabiliza à medida que a penetração do e-commerce amadurece, mas as ofertas expresso crescem rapidamente porque o atendimento no mesmo dia e no dia seguinte tornou-se o padrão para grandes varejistas urbanos. A relocalização industrial para o México (nearshoring), a ascensão dos marketplaces entre pares (peer-to-peer) e as rigorosas necessidades da cadeia de frio na área da saúde geram juntas novos fluxos de encomendas de maior rentabilidade em toda a região. A consolidação se acelera, sendo mais visível por meio da aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,78 bilhões), sinalizando que a escala de rede e as capacidades integradas de frete e encomendas ditarão a liderança futura.

Principais Conclusões do Relatório

- Por destino, os envios domésticos detinham 74,62% da participação de mercado de courier, expresso e encomendas da América do Norte em 2025, enquanto as encomendas internacionais têm previsão de crescer a um CAGR de 4,76% entre 2026-2031.

- Por velocidade de entrega, os serviços expresso representaram 23,18% da receita em 2025 e estão no caminho de registrar um CAGR de 5,1% entre 2026-2031.

- Por modelo, as entregas Business-to-Consumer (B2C) capturaram uma participação de 54,62% em 2025; as encomendas Consumer-to-Consumer (C2C) avançam a um CAGR de 3,25% entre 2026-2031.

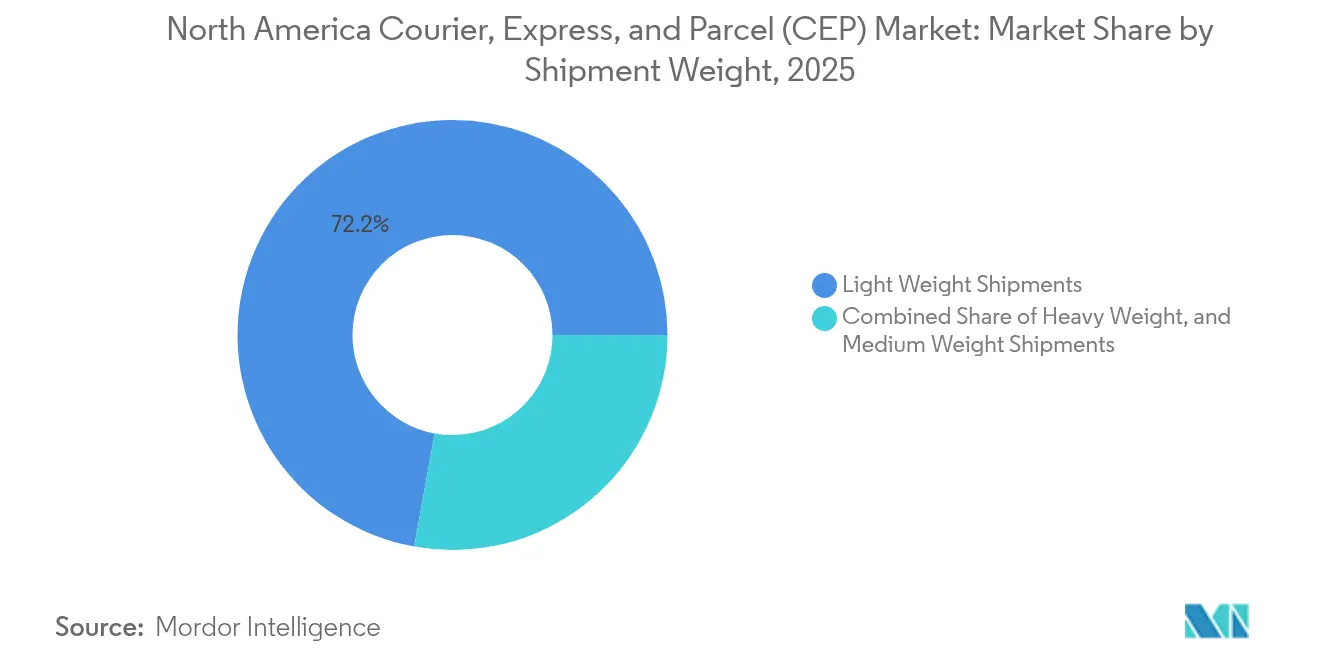

- Por peso do envio, as encomendas de baixo peso dominaram com 72,15% de participação em 2025, enquanto as caixas de peso médio têm projeção de expansão a um CAGR de 3,29% entre 2026-2031.

- Por modo, o transporte rodoviário respondeu por 50,74% do tamanho do mercado de courier, expresso e encomendas da América do Norte em 2025, enquanto o frete aéreo deve crescer a um CAGR de 3,72% entre 2026-2031.

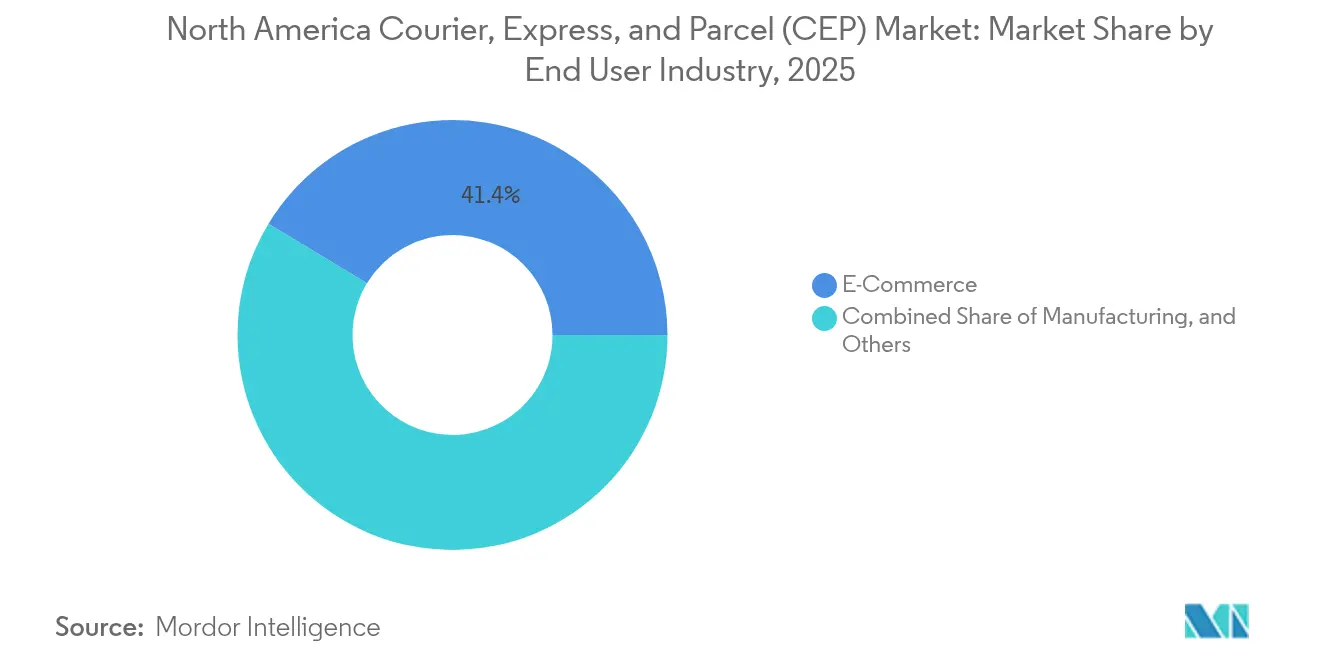

- Por setor do usuário final, o e-commerce gerou 41,35% da receita de 2025, ao passo que a área da saúde lidera o crescimento com um CAGR de 4,62% entre 2026-2031.

- Por país, os Estados Unidos controlaram 89,05% da participação em 2025; o México deve registrar o CAGR mais rápido de 6,12% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Courier, Expresso e Encomendas (CEP) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do e-commerce e varejo omnicanal | +1.8% | Corredores urbanos dos Estados Unidos | Médio prazo (2-4 anos) |

| Demanda por entrega no mesmo dia e no dia seguinte em zonas urbanas densas | +1.2% | Nova York, Toronto, Cidade do México | Curto prazo (≤ 2 anos) |

| Tecnologias avançadas de última milha (drones, armários inteligentes, veículos autônomos) | +0.8% | Cidades-piloto dos EUA, algumas metrópoles canadenses | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio na área da saúde para produtos biológicos | +0.9% | Em toda a região, incluindo alcance rural | Médio prazo (2-4 anos) |

| Nearshoring no México impulsionando fluxos de encomendas intra-América do Norte | +1.1% | Fronteira EUA-México, polos industriais mexicanos | Médio prazo (2-4 anos) |

| Centros de micro-abastecimento aumentando a densidade de encomendas | +0.7% | Principais metrópoles da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do E-Commerce e Varejo Omnicanal

O crescimento do e-commerce varejista pode estar desacelerando, mas as estratégias omnicanais multiplicam os pontos de contato de encomendas e diversificam as origens dos envios. A Amazon expandiu sua contagem de nós de entrada para 20 até 2025, sublinhando a autologística dos varejistas que obriga as transportadoras tradicionais a se concentrarem em ofertas especializadas e de margens mais elevadas. O Network 2.0 da FedEx consolida instalações expresso e de coleta, gerando USD 2 bilhões em economias anuais de custos e maior agilidade de serviço. O micro-abastecimento urbano melhora a densidade de encomendas, reduzindo o custo unitário de última milha mesmo enquanto os remetentes negociam com mais rigor as tarifas. Mandatos ambientais como a Regra de Caminhões Limpos Avançados da Califórnia acrescentam urgência para a atualização da frota, ao mesmo tempo em que criam uma barreira de entrada para concorrentes menores[1]"Regra de Caminhões Limpos Avançados," Conselho de Recursos do Ar da Califórnia, arb.ca.gov.

Demanda por Entrega no Mesmo Dia e no Dia Seguinte em Zonas Urbanas Densas

O apetite por serviços premium permanece resiliente: 73% dos consumidores metropolitanos estão dispostos a pagar mais pela entrega no mesmo dia. As transportadoras atendem a isso implantando mais de 40.000 armários Access Point e testando robôs autônomos em calçadas. Zonas de entrega com zero emissões em Santa Monica, Portland e Vancouver impõem a eletrificação da frota, exigindo maior comprometimento de capital, mas também impulsionando a inovação em rotas. Os sobretaxas de pico do quarto trimestre de 2024 subiram para 15-20%, comprovando que os clientes toleram aumentos de preço para entregas urgentes[2]"Acordo Mestre UPS 2023," Fraternidade Internacional dos Teamsters, teamster.org .

Tecnologias Avançadas de Última Milha (Drones, Armários Inteligentes, Veículos Autônomos)

O UPS Flight Forward ultrapassou 10.000 voos comerciais de drones até 2024, inicialmente para suprimentos médicos e agora se expandindo para encomendas varejistas. Os armários inteligentes Amazon Hub superam 50.000 instalações, enquanto os 20.000 balcões parceiros do FedEx OnSite ampliam a conveniência de retirada fora do domicílio. As vans autônomas da Nuro e da Waymo mostram potencial, mas enfrentam obstáculos regulatórios que adiam a implantação em massa. O ambiente regulatório experimental do Canadá dá aos pioneiros uma vantagem de conformidade e molda padrões transfronteiriços.

Expansão da Cadeia de Frio na Área da Saúde para Produtos Biológicos

Medicamentos biológicos e terapias personalizadas exigem integridade rigorosa de temperatura, elevando os rendimentos das encomendas. O UPS Healthcare investiu mais de USD 500 milhões em adições à cadeia de frio e pagou USD 1,8 bilhão pela Marken para reforçar a logística de ensaios clínicos. A aquisição da CRYOPDP pela DHL amplia o alcance criogênico para terapias celulares e gênicas. A FDA e o Health Canada exigem corredores validados, tornando a certificação e os alertas de excursão baseados em IoT requisitos essenciais que protegem os operadores incumbentes contra novos entrantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação de custos de combustível e mão de obra | -1.4% | Em toda a região, mais intensa em zonas rurais | Curto prazo (≤ 2 anos) |

| Complexidade regulatória transfronteiriça | -0.8% | Fronteira EUA-México, corredores EUA-Canadá | Médio prazo (2-4 anos) |

| Taxas de congestionamento urbano / zonas de zero emissões | -0.6% | Grandes cidades da América do Norte | Médio prazo (2-4 anos) |

| Redes de entrega próprias dos varejistas comprimindo margens | -0.5% | Mercados urbanos dos EUA, expandindo-se para o Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos de Combustível e Mão de Obra

A volatilidade do diesel gerou aumentos de sobretaxa de combustível de 12-18% durante 2024. A rotatividade de motoristas ultrapassa 90% nas rotas de longa distância, forçando ganhos salariais anuais de 8-12% e incorporando pressão de custos. Somente o acordo Teamsters-UPS de 2023 acrescenta USD 30 bilhões de despesa trabalhista ao longo de cinco anos, superando o poder de precificação das transportadoras em corredores comoditizados. A automação e o roteamento dinâmico ajudam, mas as margens permanecem comprimidas no curto prazo[3]"Projeto Piloto de Zona de Entrega com Zero Emissões," Prefeitura de Santa Monica, santamonica.gov.

Complexidade Regulatória Transfronteiriça

O USMCA reduz os tetos tarifários, mas mantém a burocracia de regras de origem que retarda o desembaraço aduaneiro de encomendas, especialmente para PMEs de e-commerce. A modernização aduaneira do Canadá exige novas plataformas EDI e retreinamento de pessoal, elevando os custos de conformidade. Regras de emissões divergentes levam as transportadoras a gerenciar múltiplas especificações de caminhões por corredor, aumentando a complexidade da frota[4]"Guia de Logística do México," Administração de Comércio Internacional, trade.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Liderança do E-Commerce Desafiada pela Aceleração da Área da Saúde

O e-commerce gerou 41,35% da receita de encomendas de 2025, mas enfrenta pressão da autoentrega dos varejistas. O CAGR de 4,62% da área da saúde (2026-2031) a posiciona como o segmento mais lucrativo, sustentado por produtos biológicos, diagnósticos e kits de terapia domiciliar que exigem prêmios de rendimento. O tamanho do mercado de courier, expresso e encomendas da América do Norte para corredores da saúde se beneficia de regulamentações rigorosas de cadeia de custódia que afastam novos entrantes de baixo custo.

A implantação de sensores IoT e armazéns em conformidade com as boas práticas de distribuição constroem fossos competitivos. Os segmentos de serviços financeiros e manufatura seguem, aproveitando os serviços de courier seguro para documentos e componentes em pequenos lotes que exigem rastreabilidade mais do que velocidade.

Por Destino: Crescimento Transfronteiriço Acelera Apesar da Dominância Doméstica

As encomendas domésticas retiveram 74,62% de participação no mercado de courier, expresso e encomendas da América do Norte em 2025, sublinhando o comércio intrarregional consolidado. As remessas internacionais, embora menores, devem superar com um CAGR de 4,76% (2026-2031), impulsionadas pelas simplificações do USMCA e pelo boom industrial do México. Esse impulso eleva o tamanho do mercado de courier, expresso e encomendas da América do Norte para movimentos transfronteiriços, remodelando o design de rede em direção aos corredores sul.

As adições de capacidade nos pontos de acesso fronteiriços, experimentos com corredores de drones e projetos-piloto de alfândega sem papel encurtam os prazos de ciclo, atraindo exportadores de eletrônicos e vestuário de maior valor a optar por encomendas em vez de LTL (Carga Menor que Caminhão Completo). As transportadoras capturam prêmios de rendimento ao gerenciar impostos e conformidade em nome das PMEs. Em conjunto, esses fatores ampliam os portfólios de serviços além do transporte básico e ancoram a próxima onda de crescimento nos corredores internacionais.

Por Velocidade de Entrega: Serviços Expresso Comandam Prêmio Apesar das Restrições de Volume

Os pacotes não expresso respondem por 76,82% do fluxo de 2025, mas os envios expresso geram lucro desproporcional por meio de sobretaxas premium. O CAGR de 5,1% do segmento (2026-2031) reflete a tolerância consolidada dos consumidores para taxas baseadas em velocidade e a urgência B2B para o atendimento com prazos de corte tardios. Os serviços com prazo definido, portanto, protegem as margens à medida que a entrega padrão se comoditiza.

As sobretaxas de pico de temporada de 15-20% mostraram-se persistentes mesmo em meio à suavidade macroeconômica, sinalizando elasticidade de preço limitada. O micro-abastecimento, os corredores de drones e as ondas de triagem noturna reduzem os tempos de ciclo, permitindo que as transportadoras prometam chegada antes do fim do dia sem inflar os custos. O equilíbrio resultante entre velocidade e eficiência sustenta a expansão do serviço expresso até 2030.

Por Peso do Envio: Encomendas Leves Dominam Enquanto Segmentos de Peso Médio Aceleram

As encomendas leves detiveram 72,15% de participação em 2025, espelhando os envios de eletrônicos e vestuário otimizados para vans de entrega domiciliar. As caixas de peso médio têm previsão de crescer a um CAGR de 3,29% (2026-2031) por conta de embalagens planas de móveis e kits de componentes fabris vinculados ao nearshoring no México. As reformas de precificação por peso dimensional e os braços de triagem automatizados agora acomodam caixas mais pesadas nas redes de encomendas, permitindo que as transportadoras atraiam categorias antes restritas a transportadoras de frete.

O redesenho de embalagens reduz o espaço desperdiçado, permitindo que os varejistas comprimam SKUs crescentes em faixas mais leves, enquanto a manufatura sob demanda ainda impulsiona os fluxos de peso médio. Esses contrapesos preservam a dominância das encomendas leves, mas ampliam a diversidade do mix e a estabilidade da receita.

Por Modo de Transporte: Redes Rodoviárias Dominam Apesar da Aceleração do Segmento Aéreo

O transporte rodoviário permaneceu líder com 50,74% do valor de 2025, devido à densa infraestrutura interestadual e ao custo por milha. O transporte aéreo, no entanto, registra um CAGR mais rápido de 3,72% (2026-2031) à medida que a urgência transfronteiriça e os mandatos da área da saúde elevam o frete sensível à velocidade. Os acordos flexíveis de prazo de corte que combinam transporte aéreo com couriers regionais desbloqueiam modelos híbridos que reduzem o tempo de trânsito em um dia a um custo marginal adicional.

Os testes com combustível de aviação sustentável e os projetos de aeronaves elétricas alimentadoras prometem reduções de emissões que podem proteger as opções aéreas de futuras taxas de carbono. As frotas rodoviárias, por sua vez, migram para vans elétricas a bateria alinhadas com as regras de zero emissões urbanas, defendendo sua liderança nos corredores de curta distância.

Por Modelo: Dominância B2C Enfrenta Disrupção C2C por Meio do Comércio Social

As encomendas Business-to-Consumer (B2C) entregaram 54,62% da receita de 2025, um testemunho de duas décadas de escala do varejo online. Mas as postagens Consumer-to-Consumer (C2C) crescem a um CAGR de 3,25% (2026-2031), à medida que a revenda digital e os marketplaces entre pares ganham relevância social. A participação de mercado de courier, expresso e encomendas da América do Norte para C2C, portanto, aumentará gradualmente até 2030.

Etiquetas de envio integradas à plataforma, limites de impostos simplificados e opções de coleta na porta reduzem a fricção para vendedores ocasionais. As transportadoras desenvolvem complementos de devoluções, autenticação e proteção de valor para capturar taxas premium neste fluxo ainda incipiente, mas crescente.

Análise Geográfica

Os Estados Unidos sustentam o mercado de courier, expresso e encomendas da América do Norte com 89,05% da receita de 2025, impulsionados por densas concentrações metropolitanas que demandam serviço no mesmo dia e gestão sofisticada de devoluções. Os mandatos de zero emissões urbanas incentivam a adoção de vans elétricas, influenciando a alocação de capex e as atualizações de software de roteamento. Enquanto isso, as reformas aduaneiras e os ambientes regulatórios experimentais com drones posicionam o Canadá como um laboratório para corredores transfronteiriços automatizados, criando um efeito transbordamento nos roteiros regulatórios dos EUA.

O México fornece o impulso de crescimento da região com um CAGR esperado de 6,12% entre 2026-2031. USD 36,1 bilhões de investimento estrangeiro direto (IED) de 2023 semearam novas exportações automotivas, eletrônicas e têxteis, cada uma gerando encomendas de alta frequência viajando para o norte e dentro do México. A depreciação do peso aumenta o apetite dos EUA por produtos mexicanos vendidos por meio de lojas virtuais, ampliando os fluxos C2C e de PMEs. Galpões de triagem dedicados em ambos os lados da fronteira reduzem o tempo de desembaraço e melhoram a confiabilidade, fundamental para varejistas de moda e eletrônicos que operam com estoques enxutos.

As economias menores da América Central aproveitam os corredores liderados pelo USMCA por meio de melhores conexões rodoviárias e alfândegas digitais, embora a partir de uma base baixa. Seu papel como centros de produção de transbordamento e de serviços de nearshore ampliará gradualmente o alcance geográfico do mercado de courier, expresso e encomendas da América do Norte, mas os volumes de curto prazo permanecem concentrados nas três nações principais.

Cenário Competitivo

A concentração de mercado é moderadamente consolidada. UPS, FedEx e USPS permanecem fundamentais, mas a queda de receita de 2024 expôs a sensibilidade a ventos contrários cíclicos. A consolidação estratégica está remodelando o campo: a aquisição da DB Schenker pela DSV forma um gigante de frete e encomendas. Tal escala amplifica o poder de barganha com arrendadores de aeronaves, OEMs de veículos e fornecedores de tecnologia, fortalecendo a liderança de custos.

Os investimentos em tecnologia dominam as agendas dos conselhos de administração. A FedEx aloca USD 2 bilhões para o Network 2.0 de triagem integrada, enquanto a UPS canaliza mais de USD 500 milhões para instalações de nível hospitalar. Ambas as empresas testam veículos autônomos terrestres e inteligência artificial em nível de rota para ganhar segundos operacionais. O operador de médio porte TFI International busca ativos de transporte de carga pesada de nicho para evitar batalhas de encomendas frente a frente, e o Canada Post experimenta ofertas de última milha com neutralidade de carbono para se diferenciar em sustentabilidade.

As autooperações logísticas dos varejistas, incluindo Amazon Logistics e Walmart GoLocal, intensificam a rivalidade ao selecionar os corredores urbanos mais lucrativos. As transportadoras incumbentes defendem sua participação por meio de serviços de valor agregado: instalação, pagamento contra entrega no México e escolta de envios de alto valor em centros financeiros. A dinâmica competitiva do setor é, portanto, uma combinação de consolidação horizontal e especialização vertical.

Líderes do Setor de Courier, Expresso e Encomendas (CEP) da América do Norte

DHL Group

Fedex

United Parcel Service of America, Inc. (UPS)

TFI International Inc.

United States Postal Service (USPS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A FedEx lançou o Network 2.0, um programa de USD 2 bilhões para fundir as operações expresso e de coleta visando ganhos de custo e serviço.

- Janeiro de 2025: A DHL concluiu sua aquisição da CRYOPDP por USD 750 milhões, ampliando a capacidade de temperatura ultrabaixa para clientes de biopharma.

- Novembro de 2024: A TFI International finalizou sua aquisição de USD 800 milhões das unidades de transporte de carga pesada da Daseke, ampliando o alcance do transporte especializado.

- Agosto de 2024: A J.B. Hunt iniciou uma expansão intermodal de 5.000 contêineres, adicionando novas parcerias ferroviárias em toda a América do Norte.

Escopo do Relatório do Mercado de Courier, Expresso e Encomendas (CEP) da América do Norte

Doméstico, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Envios de Grande Peso, Envios de Baixo Peso, Envios de Peso Médio são cobertos como segmentos por Peso do Envio. Aéreo, Rodoviário, Outros são cobertos como segmentos por Modo de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Manufatura, Indústria Primária, Comércio por Atacado e Varejo (Presencial), Outros são cobertos como segmentos por Setor do Usuário Final. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envios de Grande Peso |

| Envios de Baixo Peso |

| Envios de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio por Atacado e Varejo (Presencial) |

| Outros |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso do Envio | Envios de Grande Peso |

| Envios de Baixo Peso | |

| Envios de Peso Médio | |

| Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor do Usuário Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio por Atacado e Varejo (Presencial) | |

| Outros | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte |

Definição de mercado

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado CEP, referem-se aos provedores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Abrange o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lb, (2) pacotes de clientes empresariais, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Padrão e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Data Definida e Expresso com Hora Definida), (4) envios domésticos e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência setorial. Representa a distribuição da população em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e na despesa de consumo, bem como os principais polos (cidades) de demanda potencial.

- Mercado Doméstico de Courier - O Mercado Doméstico de Courier refere-se aos envios de CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Abrange o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo envios de baixo peso, envios de peso médio e envios de grande peso (2) pacotes de clientes empresariais, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Padrão e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Data Definida e Expresso com Hora Definida).

- E-Commerce - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida pelos varejistas eletrônicos, por meio do canal de vendas online, em serviços de Courier, Expresso e Encomendas (CEP). O escopo inclui (i) a cadeia de suprimentos dos pedidos online de um cliente sendo atendidos, (ii) o processo de levar um produto do ponto de fabricação ao ponto de entrega ao consumidor. Envolve a gestão de estoque (diferido e urgente), expedição e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência setorial, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados em conjunto com o impacto dos principais investimentos em infraestrutura comercial/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida pelos players de BFSI em serviços de Courier, Expresso e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor estão engajados em (i) transações financeiras (isto é, transações envolvendo a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a agregação de risco por meio de subscrição de anuidades e seguros, (iv) fornecimento de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios a funcionários, e (v) controle monetário – as autoridades monetárias.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e disrupções para os provedores de serviços logísticos (PSLs), enquanto as quedas podem resultar em maior lucratividade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de análise e apresentadas junto com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência setorial. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência setorial. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Saúde - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida pelos players da área da Saúde (Hospitais, clínicas, centros médicos), em serviços de Courier, Expresso e Encomendas (CEP). O escopo inclui os serviços de CEP envolvidos no transporte diferido e urgente de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas e equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais qualificados (iii) envolvem processos, incluindo os insumos de trabalho de profissionais de saúde com a expertise necessária (iv) são definidos com base no grau acadêmico dos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência setorial. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento regular da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, por exemplo, preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazenagem, corretagem aduaneira, tarifas de agenciamento, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão rodoviária por classificação de via (vias expressas vs. rodovias vs. outras vias), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência setorial.

- Mercado Internacional de Serviços Expresso - O Mercado Internacional de Serviços Expresso refere-se aos envios de CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Abrange o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo envios de baixo peso, envios de peso médio e envios de grande peso (ii) Envios Inter-Regionais e Intra-Regionais.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou últimos dados disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é referida como um movimento estratégico-chave (MEK). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Provedores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Desempenho Logístico - O Desempenho Logístico e os Custos de Logística são a espinha dorsal do comércio e influenciam os custos de transação comercial, permitindo que os países compitam globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência setorial, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de análise.

- Manufatura - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida pelos players do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia), em serviços de Courier, Expresso e Encomendas (CEP). Os players do usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo regular de matérias-primas em toda a cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento de matérias-primas a clientes para fabricação just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura a despesa de logística externa (terceirizada) incorrida pela construção civil, imóveis, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, pesquisa e desenvolvimento científico), em serviços de Courier, Expresso e Encomendas (CEP). Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no transporte confiável de suprimentos urgentes e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais.

- Indústria Primária - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida pelos players do setor AFF (Agricultura, Pesca e Silvicultura) e da indústria de Extração (Petróleo e Gás, Pedreiras e Mineração), em serviços de Courier, Expresso e Encomendas (CEP). Os players do usuário final considerados são os estabelecimentos (i) primariamente engajados no cultivo de lavouras, criação de animais, extração de madeira, colheita de peixes e outros animais de seus habitats naturais e fornecimento de atividades de suporte correlatas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Nesse contexto, os Provedores de Serviços Logísticos (PSLs) (i) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo regular de produtos (produção, bens agropecuários) para distribuidores/consumidores; (ii) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinários, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro. Isso inclui logística tanto com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (ano a ano) do índice de preços ao produtor é relatada como inflação de preços no atacado na tendência setorial "Inflação". Como o Índice de Preços no Atacado (IPA) captura os movimentos dinâmicos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Receita Segmentada - A Receita Segmentada foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, expresso e encomendas (CEP) obtida pela empresa, ao longo do ano-base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros, como demonstrações financeiras, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, recorreu-se a bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas por meio de interações setoriais/com especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de análise, em termos de valor (USD) e como participação % do PIB total, nesta tendência setorial. Os dados foram respaldados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de e-commerce globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços de logística, especialmente serviços de atendimento de e-commerce. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a distribuição dos principais grupos de commodities no setor de e-commerce para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência setorial.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos integrada. Portanto, o Valor Bruto Adicionado (VBA), a distribuição do VBA nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de análise foram analisados e apresentados nesta tendência setorial.

- Comércio por Atacado e Varejo (Presencial) - Este segmento do setor do usuário final captura a despesa de logística externa (terceirizada) incorrida por atacadistas e varejistas, por meio do canal de vendas presencial, em serviços de Courier, Expresso e Encomendas (CEP). Os players do usuário final considerados são os estabelecimentos primariamente engajados na venda por atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Provedores de Serviços Logísticos (PSLs) desempenham um papel crucial no transporte confiável de suprimentos de e para casas de produção e de produtos acabados dos produtores para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via por meio das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que o excesso dos limites definidos pela autoridade regulatória competente pode resultar em penalidade/multa. Para o transporte de mercadorias por via rodoviária, isso pode ser um determinante importante dos custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar ultrapassar esses limites e, portanto, as possíveis multas associadas (iii) evitar desgaste e deterioração do veículo (iv) evitar danos ao pavimento, resultando em custos notáveis de manutenção e reparo público (v) alcançar melhor tempo de giro. |

| Viagem de Retorno (Back Haul) | O back haul é o movimento de retorno de um veículo de transporte de seu destino original para seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias (em todo ou em parte do trajeto) dependendo da visibilidade do ecossistema local de frete. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como deadheading, também é um fator significativo, considerando as escassez de suprimento/contêineres nas geografias, resultando em escalada de custos e obtenção de potencial de lucro sub-otimizado. Geralmente, as transportadoras oferecem descontos no back haul para garantir carga para a viagem de retorno. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento de contrato legal emitido por uma transportadora a um remetente para confirmar o recebimento de sua carga e serve como prova do contrato de transporte entre as duas partes. Em linhas gerais, detalha (i) o tipo, a quantidade e outras especificações dos bens transportados (ii) o destino e os termos e condições do envio (iii) a transportadora e os motoristas com todas as informações necessárias para processar o envio, que podem ser usadas para fins de seguro e desembaraço aduaneiro (iv) a garantia de que a remessa está sem danos e pronta para ser enviada ao destinatário. Nesse sentido, um conhecimento de embarque doméstico (HBL) é um documento emitido por um agente de cargas ou por uma transportadora comum não operadora de navio (NVOCC) para confirmar o recebimento de itens para envio (ao remetente). Se envios de vários remetentes estiverem envolvidos, um conhecimento de embarque master (MBL) pode ser emitido, que é uma versão consolidada do mesmo para todos os envios cuidados pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao agente de cargas ou ao remetente (dependendo de quem reserva o transporte). |

| Abastecimento de Bunker (Bunkering) | O abastecimento de bunker é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Nesse sentido, (i) o combustível de bunker é tecnicamente qualquer tipo de óleo combustível usado a bordo de navios. Recebe esse nome dos contêineres em navios e em portos onde é armazenado; nos dias do vapor eram bunkers de carvão, mas agora são tanques de combustível de bunker, (ii) Bunker refere-se aos espaços (Tanque) a bordo de um navio para armazenar combustível, (iii) Negociante de bunker refere-se a uma pessoa que negocia bunker (combustível), (iv) Escala de bunker ocorre quando um navio de carga ancora ou atraca em um porto para receber óleo de bunker ou suprimentos, (v) Serviço de abastecimento de bunker é o fornecimento de uma qualidade e quantidade solicitadas de bunkers a um navio. O abastecimento de bunker é significativo do ponto de vista das tarifas de frete aplicáveis ao remetente, pois a Contribuição de Bunker (BUC) / Fator de Ajuste de Combustível (FAF) / Fator de Ajuste de Bunker (BAF) são aplicados pelas linhas de transporte marítimo para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A legislação de cabotagem pode restringir o tráfego de cargas domésticas a ser realizado por veículos registrados no próprio país e, às vezes, construídos e operados por tripulações nacionais, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem o percentual máximo permitido de cabotagem que pode ser realizado por frota registrada em outro país. |

| Comércio Colaborativo (C-commerce) | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros comerciais e clientes em uma comunidade de negócios (setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos); (ii) é a otimização de canais de fornecimento e distribuição para capitalizar a economia global por meio do uso eficiente de novas tecnologias. As vantagens do C-commerce, para detalhar algumas, incluem (i) maximização da eficiência e lucratividade da organização (ii) integração de tecnologia com canais físicos para permitir que as empresas trabalhem juntas (iii) maior troca de informações, como estoque e especificações de produtos, usando a internet como intermediária (iv) maior competitividade ao alcançar um público mais amplo. Exemplos de C-commerce, também conhecido como comércio entre pares (peer-to-peer), incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Marketplace do Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) a DoorDash fez parceria com muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo seu modelo de negócios no C-commerce. Desde então, expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem "frotas" de motoristas para empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/envios (até 70 kg), incluindo serviço rápido de coleta e entrega de porta a porta de mercadorias ou documentos, doméstica ou internacionalmente, por meio de contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Crossdocking | O crossdocking é uma prática de gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer estreita sincronização de movimentos de entrada e saída. É altamente significativo na redução de custos de armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio de Terceiros Países (Cross Trade) | Transporte internacional entre dois países diferentes, realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carga/embarque e do país de descarga/desembarque. A legislação de comércio de terceiros países pode restringir o tráfego de cargas internacionais a ser realizado por veículos registrados nos respectivos países e, às vezes, construídos e operados por tripulações nacionais, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem o percentual máximo permitido de cross trade que pode ser realizado por frota registrada em outro país. |

| Desembaraço Aduaneiro | O processo de declaração e liberação de cargas pela alfândega. Inclui os procedimentos envolvidos na liberação da carga pela Alfândega por meio de formalidades designadas, como a apresentação de licença/permissão de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. Nesse sentido, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respectivo departamento do país para agir em nome de importadores e exportadores de frete. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se a (i) o primeiro estágio do transporte de frete/envio/carga/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de atendimento/armazém/hub a partir do qual as mercadorias são encaminhadas (iii) envio de mercadorias de centros de distribuição locais para lojas (para varejistas) (iv) transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) coleta de mercadorias no domicílio ou loja do cliente final, seguida de movimentação para um armazém ou local de armazenagem (empresas de mudança e transporte), (vi) processo em que mercadorias são coletadas de um varejista e então transferidas para provedores de logística terceirizados ou provedores de serviços de courier para serem entregues ao consumidor final (e-commerce). Uma vez que o pacote chega ao próximo armazém ou hub da transportadora, ele é então triado e transportado adiante até chegar à porta do cliente. Exemplo: se alguém escolher a UPS como courier, a entrega de primeira milha será o produto sendo entregue do armazém do fabricante/varejista ao armazém/centro de atendimento da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movimentada de um hub de transporte (armazém, centro de distribuição ou centro de atendimento) para seu destino final, que geralmente é uma residência/loja de varejo/empresa ou armário de encomendas. Responde por cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha do meio e última milha, embora possa variar de envio para envio, com base na commodity, modelo de negócios e fatores similares. |

| Rota Leiteira (Milk Run) | Um Milk Run é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, usando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para esse cliente. Esse método de transporte recebeu seu nome da prática do setor leiteiro, onde um único tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa processadora de leite. Um milk run pode ser uma forma mais eficiente de gerenciar a logística, mas requer planejamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre repartição de custos e outros aspectos do acordo de entrega cooperativa. Uma vez que o grupo resolva essas questões, esse método de entrega pode economizar tempo e dinheiro para todos, agrupando custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís (CMC) é uma solução econômica que consolida a carga de diferentes países de origem para construir Cargas Completas de Contêiner (FCL). A CMC é mais adequada para empresas que importam pequenos volumes de mercadorias de vários países, mas desejam aproveitar as tarifas de frete FCL mais econômicas. Além do custo, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística até o destino final a partir de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações do negócio. O aumento das opções de sourcing por meio da CMC proporciona o tipo de flexibilidade necessária em mercados globais competitivos. |

| Comércio Rápido (Q-commerce) | O Q-commerce, também conhecido como comércio rápido (quick commerce), é um tipo de e-commerce em que a ênfase é nas entregas rápidas, geralmente em menos de uma hora. As empresas que fornecem serviços de Q-commerce podem ter um modelo verticalmente integrado ou podem usar plataformas de entrega terceirizadas (logística terceirizada). Tem vantagens como (i) proposta de valor competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), ou seja, reciclagem, reutilização (reaproveitamento, revenda), redução ou reparo. Nesse sentido, o comércio reverso (ou Recommerce) é a venda de itens previamente possuídos por meio de marketplaces/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada parte da precificação e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura