Tamanho e Participação do Mercado de Courier, Express e Encomendas (CEP) da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

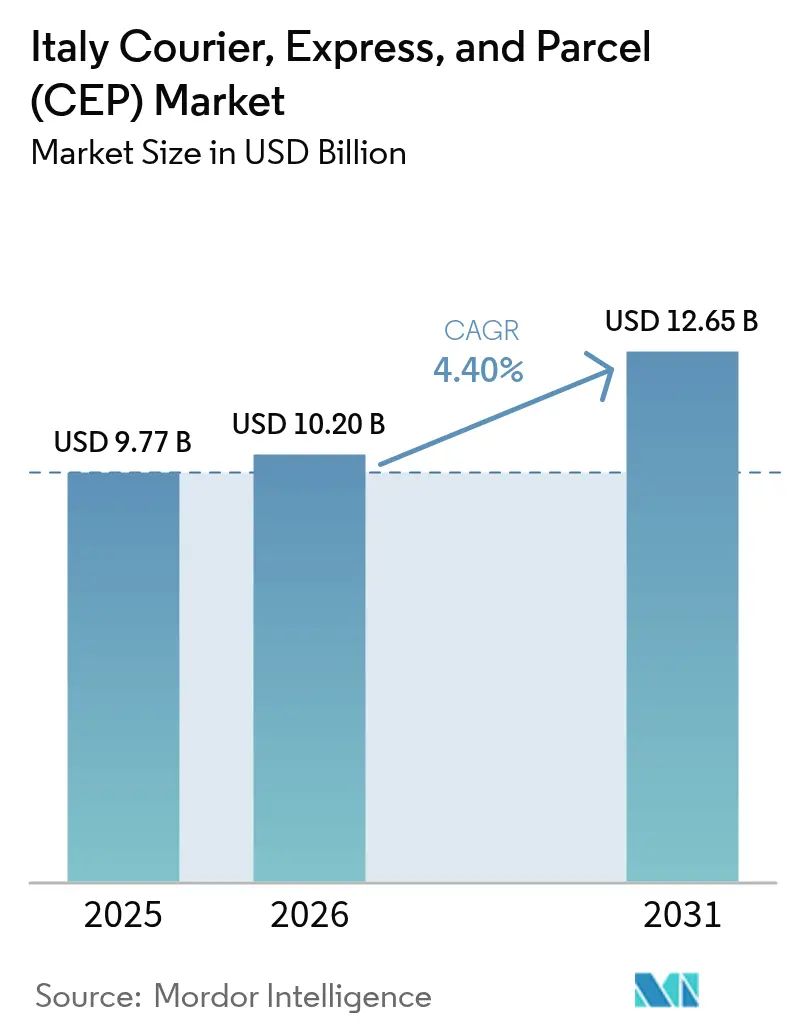

| Tamanho do mercado no ano base (2025) | 9.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Encomendas (CEP) da Itália por Mordor Intelligence

O tamanho do mercado de courier, express e encomendas (CEP) da Itália está projetado em USD 9,77 bilhões em 2025 e USD 10,20 bilhões em 2026, devendo atingir USD 12,65 bilhões até 2031, crescendo a um CAGR de 4,40% de 2026 a 2031.

A expansão sincronizada das plataformas de entrega de supermercado sob demanda, as melhorias em rodovias financiadas pelo Piano Nazionale di Ripresa e Resilienza (PNRR) e a liberalização do e-commerce transfronteiriço estão reduzindo os prazos de entrega e aumentando a densidade média de encomendas. As transportadoras estão apostando em sistemas de despacho com inteligência artificial, triagem automatizada e uma rede crescente de armários inteligentes para controlar o congestionamento urbano e aumentar a produtividade por hora de rota. Enquanto isso, a volatilidade dos preços de energia e os mandatos de zonas de baixas emissões estão inflacionando os custos operacionais da última milha, ampliando a diferença de desempenho entre os operadores incumbentes com frotas eletrificadas e os operadores regionais com restrições de capital. A intensidade competitiva permanece moderada, pois os cinco maiores players detêm cerca de 45% da receita, deixando espaço para especialistas com expertise em exportação de saúde, luxo ou maquinário.

Principais Conclusões do Relatório

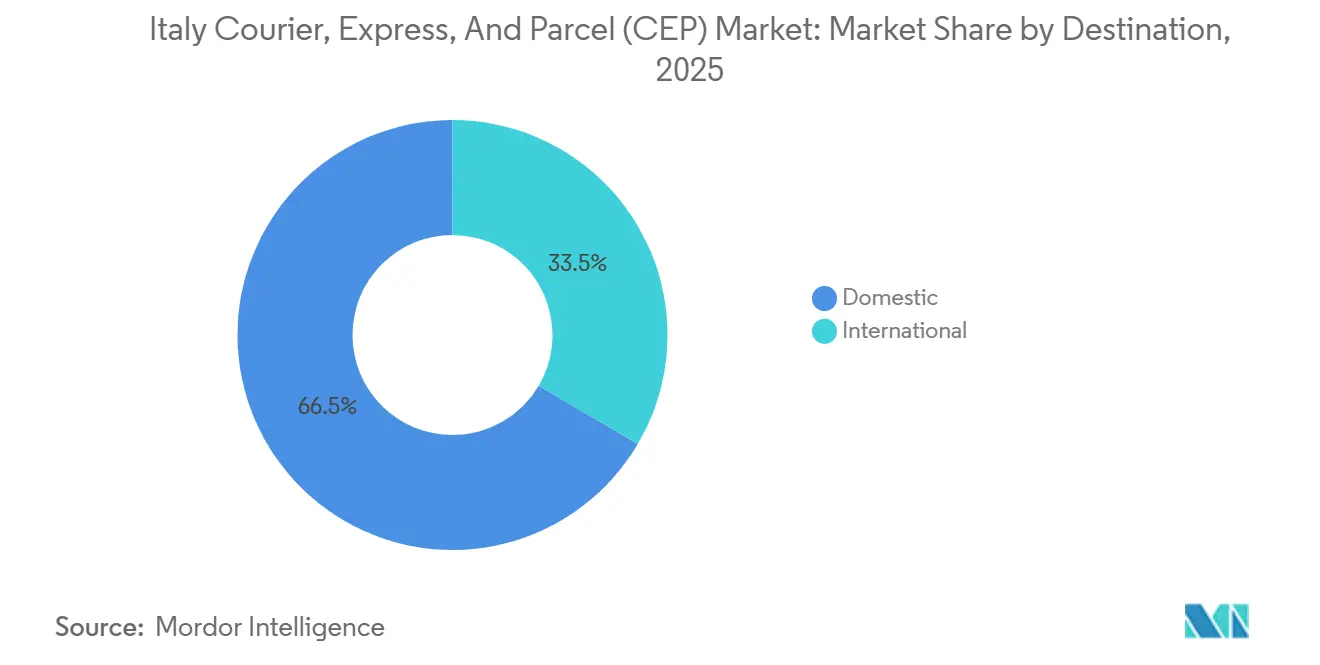

- Por destino, as encomendas domésticas lideraram com 66,54% da participação do mercado de courier, express e encomendas (CEP) da Itália em 2025, enquanto os fluxos internacionais estão projetados para avançar a um CAGR de 4,88% até 2031.

- Por velocidade de entrega, os serviços não expressos representaram 75,71% do tamanho do mercado de courier, express e encomendas (CEP) da Itália em 2025, mas as ofertas expressas mostram o maior impulso, com um CAGR de 4,62% no período 2026-2031.

- Por modelo de negócio, o segmento B2C deteve 55,80% da participação de mercado em 2025; o C2C está se expandindo mais rapidamente, a um CAGR de 5,35%, impulsionado por plataformas de recomércio.

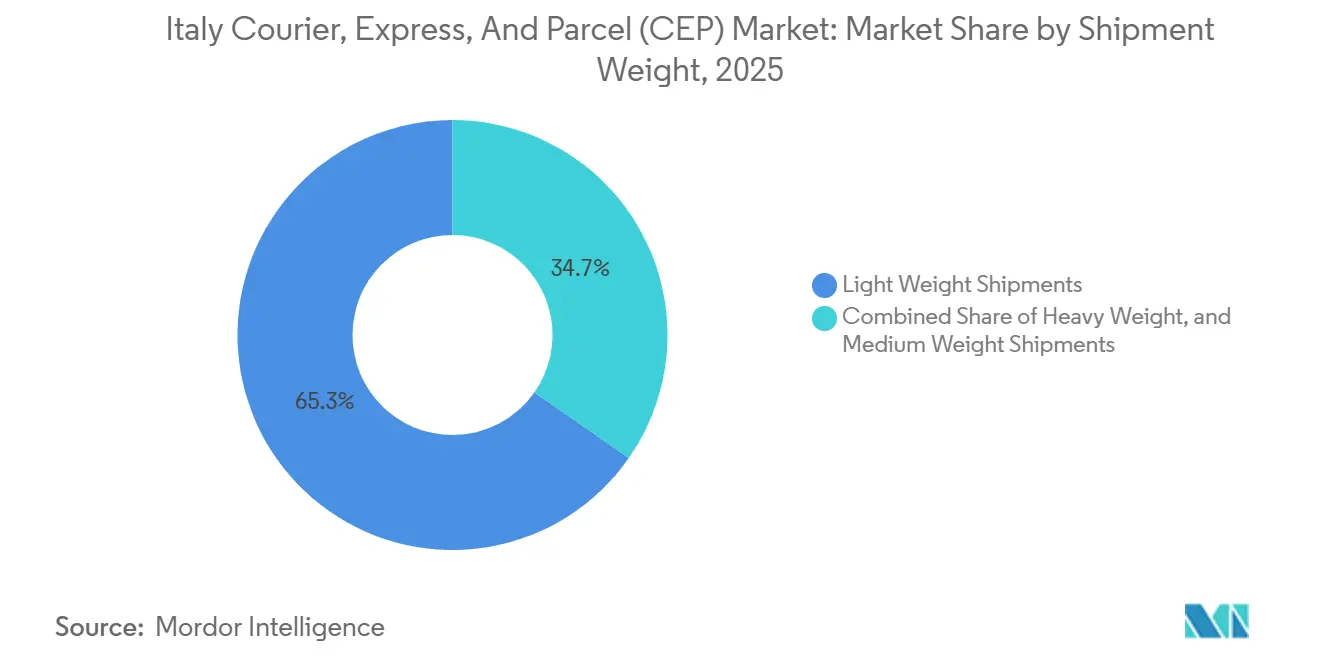

- Por peso de remessa, as encomendas leves capturaram 65,31% dos volumes de 2025, enquanto as remessas pesadas estão previstas para crescer a um CAGR de 4,90%, refletindo as exportações de maquinário e componentes automotivos.

- Por modo de transporte, o rodoviário transportou 49,79% do tráfego de 2025; o frete aéreo apresenta o crescimento mais acentuado, com um CAGR de 4,82%, impulsionado pela cadeia de frio de frutos do mar e peças aeroespaciais.

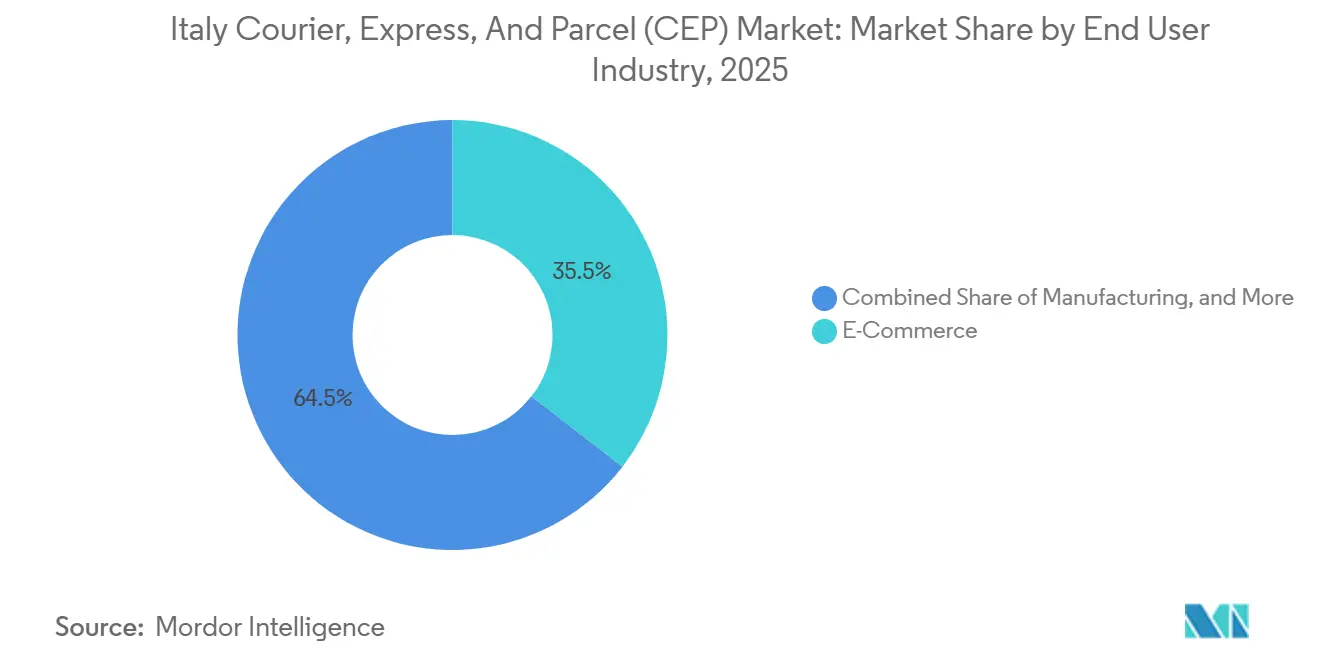

- Por setor do utilizador final, o e-commerce gerou 35,50% das encomendas em 2025, mas a saúde é o segmento de crescimento mais rápido, com um CAGR de 5,10% até 2031, apoiado pela adoção de terapias de infusão domiciliar.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Courier, Express e Encomendas (CEP) da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio de supermercado sob demanda digitalmente impulsionado alimenta a densidade de encomendas intraurbanas | +0.9% | Áreas metropolitanas: Milão, Roma, Turim, Bolonha, Nápoles | Curto prazo (≤ 2 anos) |

| Melhorias em rodovias do PNRR de vários bilhões reduzindo os tempos de percurso nos troncos principais | +0.7% | Nacional, com prioridade nos corredores A1 e A14 | Médio prazo (2-4 anos) |

| Mercado Único Digital da UE aumentando os volumes de pedidos transfronteiriços para a Itália | +0.6% | Nacional, com concentração nas regiões fronteiriças do Norte | Médio prazo (2-4 anos) |

| Implementação nacional de armários inteligentes de encomendas em centros ferroviários | +0.5% | Principais cidades com conexões ferroviárias de alta frequência | Curto prazo (≤ 2 anos) |

| Algoritmos de despacho otimizados por IA reduzindo as penalidades de congestionamento urbano | +0.4% | Zonas urbanas densas: Milão, Roma, Florença, Veneza | Curto prazo (≤ 2 anos) |

| Créditos fiscais para conversões de vans a GNL reduzindo os custos de transporte inter-regional | +0.3% | Nacional, com maior adoção nas regiões industriais do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom do Comércio de Supermercado Sob Demanda Digitalmente Impulsionado Alimenta a Densidade de Encomendas Intraurbanas

Os players de quick-commerce operam em 130 cidades italianas, liderados pela Glovo, que coordena mais de 1.000 funcionários para orquestrar entregas de supermercado em 10 minutos a partir de dark stores situadas a menos de 2 quilômetros de clusters residenciais densos. O atendimento hiperlocal produz densidades de encomendas aproximadamente três vezes maiores do que o e-commerce tradicional, reduzindo o custo por parada para as transportadoras. A Esselunga investiu EUR 5,8 milhões (USD 6,68 milhões) em 2024 para construir centros de micro-atendimento que processam cada um 800 pedidos diários em janelas de 90 minutos, sustentando a demanda por rotas de van de alta frequência. Os veículos comerciais leves capazes de acessar zonas pedestrianizadas são os mais beneficiados, enquanto a expansão da Deliveroo para mais de 200 municípios demonstra o teto de escalabilidade quando a frequência de pedidos ultrapassa quatro entregas por hora de courier. Em Milão e Roma, o padrão está replicando a economia de entrega de alimentos que recompensa clusters de entrega mais densos, levando as empresas de CEP a reotimizar o planejamento de rotas. Como resultado, o tráfego de encomendas vinculado a supermercados está direcionando o mercado de courier, express e encomendas da Itália para a implantação de micro-hubs e a experimentação com veículos elétricos de duas rodas[1]"Mecanismo de Recuperação e Resiliência," Comissão Europeia, europa.eu.

Melhorias em Rodovias do PNRR de Vários Bilhões Reduzindo os Tempos de Percurso nos Troncos Principais

O PNRR destina EUR 25 bilhões (USD 28,83 bilhões) para transportes, priorizando os projetos das rodovias A1 Milão-Nápoles e A14 Bolonha-Taranto, que eliminam gargalos responsáveis por perdas de tempo de 15-20% nos trechos principais. O alargamento da A1 para três faixas entre Florença e Roma promete uma redução de 18% no tempo de trânsito até 2028, salvaguardando diretamente os acordos de nível de serviço que penalizam entregas expressas com atraso. As melhorias também incluem 14 novos entroncamentos e oito praças de pedágio dedicadas ao frete na A14, eliminando EUR 200 milhões (USD 208,31 milhões) em desperdício anual de horas de motorista, segundo a concessionária Autostrade per l'Italia. Com o combustível representando 30-35% do custo operacional de longa distância, o tráfego mais fluido proporcionará uma economia de consumo de 12%, aumentando a rentabilidade do transporte de linha. As parcelas de financiamento estão condicionadas ao cumprimento de marcos, limitando os riscos de atraso no cronograma e concedendo aos operadores uma confiança razoável ao prever adições de capacidade[2]"Investimentos em E-Commerce," Esselunga, esselunga.it.

Mercado Único Digital da UE Aumentando os Volumes de Pedidos Transfronteiriços para a Itália

As regras harmonizadas do IVA de Balcão Único removeram a burocracia que anteriormente atrasava as encomendas intra-UE em dois a três dias, incentivando os consumidores italianos a adquirir 28% das compras online de outros estados-membros em 2025, em comparação com 19% em 2022. Os retalhistas alemães e franceses aproveitam redes logísticas maduras para entregar em cinco dias com paridade de preços em relação aos vendedores domésticos, direcionando o volume para transportadoras expressas pan-europeias. A Lei dos Serviços Digitais, em vigor desde fevereiro de 2024, eleva ainda mais as expectativas dos consumidores ao exigir rastreamento de encomendas em tempo real e procedimentos de recurso transparentes. Em conjunto, essas reformas ampliam o conjunto endereçável de encomendas transfronteiriças de alto valor que geram rendimentos premium, reforçando as perspetivas de crescimento para o mercado de courier, express e encomendas da Itália.

Implementação Nacional de Armários Inteligentes de Encomendas em Centros Ferroviários

A InPost está instalando mais de 3.000 armários automatizados em estações ferroviárias até 2027, contando com um fluxo de passageiros que ultrapassa dois milhões por dia apenas na Milano Centrale. Os armários reduzem as entregas falhadas que custam às transportadoras EUR 3-5 cada, ao mesmo tempo que permitem a recolha 24 horas por dia, 7 dias por semana, alinhada com os horários dos pendulares. A Poste Italiane já opera 7.000 armários, dos quais 1.200 estão instalados nas instalações da Trenitalia, registando uma utilização média de 68%. A economia é favorável nos corredores densos onde as rendas de retalho ultrapassam EUR 25 por metro quadrado mensalmente, enquanto as concessões em estações frequentemente incluem condições subsidiadas. O cumprimento das normas de incêndio e acessibilidade da Rete Ferroviaria Italiana prolonga os ciclos de implantação em até nove meses, mas acaba por integrar a infraestrutura de CEP no tecido de mobilidade mais amplo, reforçando a integração modal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das tarifas de energia inflacionando os custos operacionais da última milha | -0.6% | Nacional, com impacto agudo em áreas urbanas de alta densidade | Curto prazo (≤ 2 anos) |

| Falta de pessoal certificado para condução de vans de entrega em meio a uma força de trabalho envelhecida | -0.5% | Nacional, particularmente nas regiões industriais do Norte | Médio prazo (2-4 anos) |

| Expansão de zonas urbanas de ultrabaixas emissões restringindo o acesso de frotas antigas | -0.4% | Principais cidades: Milão, Roma, Bolonha, Turim, Florença | Curto prazo (≤ 2 anos) |

| Aumento dos prémios de seguro de responsabilidade civil devido a pontos críticos de crime contra encomendas | -0.2% | Sul da Itália, particularmente nas áreas metropolitanas de Nápoles, Palermo e Bari | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tarifas de Energia Inflacionando os Custos Operacionais da Última Milha

A eletricidade comercial teve uma média de EUR 0,28 (USD 0,32) por kWh em 2025, a segunda mais alta da UE, corroendo o argumento do custo total de propriedade para as vans elétricas que consomem 0,25 kWh por quilômetro. Os operadores pagam agora EUR 0,07 por quilômetro em energia versus EUR 0,05 (USD 0,058) para o diesel às taxas atuais nos postos de abastecimento, revertendo a paridade alcançada em 2024. A Itália conta apenas com 35.000 carregadores públicos, levando as empresas de CEP a construir depósitos privados onde as instalações de carregamento rápido ultrapassam EUR 50.000 (USD 57.667). Variações de preços de até 22% num único ano complicam a definição de preços contratuais para os retalhistas eletrónicos que resistem às cláusulas de sobretaxa. Os subsídios cobrem 30% dos gastos com infraestrutura de carregamento, mas as frotas com menos de 20 veículos são inelegíveis, deixando os especialistas regionais pressionados pelo aumento dos custos de insumos[3] "Preços de Eletricidade," Eurostat, ec.europa.eu .

Falta de Pessoal Certificado para Condução de Vans de Entrega em Meio a uma Força de Trabalho Envelhecida

A Itália enfrentou 20.000 vagas de motorista não preenchidas em 2025, com apenas 2,2% dos titulares de carta de condução com menos de 25 anos, enquanto 45% têm mais de 55 anos, prenunciando reformas em massa. A formação e o licenciamento custam EUR 6.000 (USD 6.934) por recruta e geralmente duram seis meses, desincentivando a entrada nos níveis salariais vigentes. Os salários subiram 18% entre 2022 e 2025, atingindo EUR 3.392 por mês (USD 3.920 por mês), reduzindo as margens das empresas de encomendas incapazes de repassar as taxas mais elevadas. As associações do setor fazem lobby pelo reconhecimento mais fácil de licenças de países não pertencentes à UE e por academias de condução financiadas pelo Estado, mas as sensibilidades em matéria de imigração travam as mudanças de política. Os ensaios de automação, incluindo robôs autónomos para passeios em Bolonha, ainda estão em fase inicial e ainda não reduziram a escassez de mão de obra, obrigando os operadores a racionar a capacidade durante os picos da Black Friday[4]"Escassez de Motoristas," CLECAT, clecat.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: A Saúde Cresce Mais Rapidamente

O e-commerce detinha 35,50% da participação do mercado de courier, express e encomendas (CEP) da Itália em 2025, mas enfrenta rendimentos em erosão à medida que os comerciantes insistem em devoluções sem custo. As remessas de saúde estão crescendo a um CAGR de 5,10%, impulsionadas por uma população envelhecida em que 29% têm mais de 60 anos, exigindo terapias de infusão domiciliar e entrega de medicamentos com controlo de temperatura. Os produtos farmacêuticos especializados requerem conformidade com temperaturas de 2-8°C, levando os operadores a adotar embalagens certificadas pela GDP, registadores de dados e gestão rápida de exceções.

A manufatura recupera à medida que a procura europeia por máquinas-ferramentas e artigos de couro italianos ressurge, apoiando as faixas de charter expresso B2B. Os serviços financeiros e de seguros (BFSI) mantêm um fluxo pequeno, mas estável, de documentos críticos que ainda não foram totalmente digitalizados. O comércio por grosso e a retalho utilizam o CEP para o reabastecimento de lojas, enquanto as indústrias primárias aproveitam as redes de encomendas para peças de manutenção em pedreiras e vinhedos remotos.

Por Destino: As Encomendas Internacionais Ganham Impulso

As remessas domésticas absorveram 66,54% da participação de mercado das encomendas em 2025, enquanto as remessas internacionais estão previstas para registar um CAGR de 4,88% até 2031, à medida que o Mercado Único Digital da UE desbloqueia fluxos comerciais sem fricção. O tamanho do mercado de courier, express e encomendas da Itália para remessas transfronteiriças está a crescer significativamente, reforçando o apetite das transportadoras por alianças de transporte de linha pan-europeias. Os volumes domésticos permanecem dominantes em termos absolutos, ancorados pelo tráfego Milão-Roma e Turim-Nápoles, mas enfrentam um crescimento mais lento porque os clientes urbanos já desfrutam de uma penetração madura do e-commerce. A rentabilidade inclina-se para o nicho internacional, onde bens de maior valor declarado subsidiam as entregas de baixa margem na mesma cidade. Consequentemente, os principais operadores estão a ampliar as redes de pontos de recolha perto das travessias alpinas para encurtar os prazos de entrega para a Alemanha, Áustria e França.

Os exportadores italianos de maquinário de precisão e artigos de couro de luxo recorrem a opções aéreas com prazo definido para cumprir os compromissos just-in-time, enquanto os fluxos de importação provenientes de marketplaces alemães e holandeses utilizam transportes rodoviários consolidados para os hubs da Lombardia. As regras intra-UE isentas de alfândega eliminaram os custos de corretagem que anteriormente dissuadiam os pequenos comerciantes de enviar para o exterior. As empresas domésticas de CEP, historicamente focadas no e-commerce B2C, estão a estabelecer parcerias com integradores para adicionar faixas de saída, diluindo assim a posição dominante dos gigantes globais.

Por Velocidade de Entrega: O Expresso Comanda o Prémio

O não expresso manteve 75,71% da participação do mercado de courier, express e encomendas (CEP) da Itália em 2025, porque os compradores sensíveis ao preço aceitam janelas de 48 a 72 horas. No entanto, as encomendas expressas, crescendo 4,62% ao ano, já geram mais de 50% da receita do segmento devido a aumentos de preço de 40-60%. Os produtos farmacêuticos com controlo de temperatura, os ficheiros jurídicos e os artigos de luxo autenticados devem cumprir prazos regulatórios ou de proteção de marca, consolidando uma base expressa resiliente.

O crescimento do não expresso permanece ligado às políticas de devoluções na moda rápida e decoração de interiores, onde as devoluções gratuitas triplicam os toques nas encomendas e pressionam as margens de manuseamento. As transportadoras implementam sequenciamento de rotas por IA que adia as encomendas não urgentes para períodos fora de pico, libertando capacidade para as corridas expressas e reduzindo as penalidades de congestionamento urbano. As redes de armários também esbatam a distinção tradicional entre expresso e standard, oferecendo entrega noturna de baixo custo, mas com flexibilidade de recolha imediata.

Por Peso de Remessa: As Encomendas Pesadas Avançam

As encomendas leves, principalmente vestuário e eletrónica de consumo abaixo de 5 quilogramas, ainda representavam 65,31% das remessas de 2025. Os artigos de peso pesado entre 30 e 70 quilogramas estão, no entanto, a avançar a um CAGR de 4,90% com uma procura mais forte de peças de maquinário e componentes automotivos exportados para fornecedores de primeiro nível além do Reno. O tamanho do mercado de courier, express e encomendas da Itália atribuído a itens de peso pesado deverá crescer significativamente até 2031, alimentando o investimento em triadores mecanizados com maiores tolerâncias de peso.

Operacionalmente, as encomendas pesadas sobrecarregam os limites de vans de 3,5 toneladas, exigindo motoristas com licença C já em escassez crónica. As transportadoras responderam atualizando para caminhões de caixa com elevadores traseiros e implementando equipas de dois homens, uma medida que simultaneamente mitiga o risco de roubo de encomendas. A economia permanece favorável porque as penalidades just-in-time superam em muito o custo incremental por quilograma. A dominância do peso leve persiste na moda, cosméticos e acessórios, que recompensam o roteamento denso e apoiam o modelo de armários.

Por Modo de Transporte: O Aéreo Eleva a Carga Sensível ao Tempo

O rodoviário comandou 49,79% da participação de mercado do tráfego de 2025 devido à facilidade porta a porta, mas o CAGR de 4,82% do frete aéreo torna-o o segmento de crescimento mais rápido, à medida que os setores orientados para a exportação buscam trânsito de 24 horas para o Norte da Europa. Milano-Malpensa e Roma-Fiumicino reservaram slots noturnos adicionais para aviões cargueiros de integradores, uma mudança que elevará a participação do mercado de courier, express e encomendas da Itália no aéreo para 16% até 2031. As soluções intermodais marítimo-ferroviárias permanecem periféricas, servindo principalmente o reabastecimento a granel para a Sardenha e a Sicília.

Os elevados pedágios rodoviários, com aumento anual de 1,8%, e as exclusões de zonas de baixas emissões em Milão e Roma levam certos expedidores a transferir mercadorias premium para corredores aéreos, a fim de evitar os cortes urbanos. Por outro lado, os supermercados e a moda rápida mantêm-se no rodoviário porque a economia de peso por unidade não justifica o transporte aéreo. As transportadoras protegem-se construindo produtos híbridos rodoviário-aéreo que transportam encomendas de caminhão durante a noite até Malpensa, entregam-nas a voos ao amanhecer e entregam antes do meio-dia em toda a Europa Ocidental.

Por Modelo de Negócio: O C2C Aproveita a Onda Circular

O formato B2C manteve uma participação de mercado de 55,8% em 2025, espelhando o setor de e-commerce doméstico de USD 58,8 bilhões. No entanto, as transações C2C registam agora o CAGR mais rápido de 5,35% até 2031, impulsionadas pela Vinted e pela Wallapop, que agregam 12 milhões de anúncios italianos mensais. Cada anúncio inclui uma etiqueta de envio pré-paga para recolha ao domicílio, integrando os fluxos de encomendas de forma transparente nas transações de revenda. O B2B mantém uma densidade de faixa previsível entre grossistas e fabricantes, mas está a ceder participação onde as opções de LTL paletizado ganham terreno.

O segmento demográfico italiano com menos de 35 anos abraça a cultura de revenda, com 42% a comprar artigos em segunda mão em 2025. Esta mudança comportamental eleva as encomendas de pequeno formato abaixo de 3 quilogramas, favorecendo os canais de van e armários em detrimento das rotas de caminhão mais pesadas. Para conquistar a fidelidade C2C, as transportadoras estão a experimentar preços dinâmicos ligados às classificações dos marketplaces, recompensando os melhores vendedores com tarifas preferenciais que aumentam a retenção. A mudança posiciona o mercado de courier, express e encomendas da Itália como um barómetro para a logística emergente da economia circular.

Análise Geográfica

O Norte da Itália domina os volumes, com a Lombardia a gerar contagens de encomendas per capita 40% acima da média nacional devido ao maior rendimento e adoção digital. O alargamento da A4 Milão-Veneza e da A1 Milão-Bolonha apoiado pelo PNRR reduzirá o trânsito nos troncos em quase um quinto até 2028, reforçando o estatuto da região como eixo central do mercado de courier, express e encomendas da Itália. A densidade de armários já atinge o pico aqui, onde a InPost agrupou 1.200 máquinas com uma utilização média de 70%, sublinhando a aceitação pelos clientes.

A Itália Central orbita em torno da conurbação de Roma. As compras turísticas traduzem-se em exportações C2C à medida que os visitantes enviam mercadorias para casa através de balcões de encomendas com reembolso de IVA, enquanto as oficinas de luxo de Florença dependem de serviços expressos com evidência de adulteração para manter a autenticidade da marca. As restrições de acesso urbano no Anello Ferroviario histórico de Roma obrigam as transportadoras a utilizar vans elétricas ou a operar dentro de uma janela das 6h00 às 10h00, comprimindo a capacidade de entrega e inflacionando os custos de rota.

O Sul da Itália fica atrás devido ao menor poder de compra e à infraestrutura mais escassa, mas as perspetivas de crescimento melhoram à medida que os retalhistas eletrónicos penetram em comunidades mal servidas. O roubo de encomendas ultrapassa 8% em Nápoles, Palermo e Bari, aumentando os prémios de seguro em até 40% e levando alguns operadores a recusar remessas de alto valor. No entanto, o mandato de serviço universal obriga a Poste Italiane a manter uma cobertura densa de agências e a implementar armários em zonas marginais, garantindo a acessibilidade de base. As exportações agroalimentares de citrinos sicilianos e azeite apuliano exigem faixas expressas com controlo de temperatura para o Norte da Europa, dando um impulso incremental ao transporte aéreo através dos gateways de carga de Catânia e Brindisi.

Panorama Competitivo

As principais transportadoras Poste Italiane, DHL Express, UPS, GLS Italy e Bartolini detêm coletivamente cerca de 45% da receita, um nível que deixa o mercado de courier, express e encomendas da Itália moderadamente concentrado. A Poste Italiane diferencia-se através de 7.000 armários e hubs de triagem com IA que conseguem processar 150.000 encomendas por hora com uma taxa de triagem incorreta inferior a 0,5%, duplicando a agilidade de processamento. O plano da InPost de implementar 3.000 novos armários até 2027 em nós ferroviários intensifica ainda mais a concorrência na última milha, enfatizando a conveniência em detrimento da velocidade.

A adoção tecnológica é o campo de batalha. O despacho por aprendizagem automática reduz o tempo de rota urbana em até 18% e diminui o consumo de combustível em 9% nos projetos-piloto da Lombardia. A capacidade de cadeia de frio é a outra fronteira; a Sailpost entrou na logística de saúde em conformidade com a GDP em janeiro de 2026, adicionando monitorização de temperatura em tempo real à sua rede no Sul da Itália. As operações sustentáveis também ganham destaque: a UPS introduziu opções de entrega com neutralidade carbónica em 2025, combinando diesel renovável e compensações, atraindo expedidores empresariais com metas de ESG.

A consolidação persiste. A GLS adquiriu os 6.000 pontos de recolha da ProntoPacco para reforçar o alcance B2C, enquanto a GEODIS fechou a frota de longa distância da Malherbe em dezembro de 2025 e assinou acordos de interligação aérea com a Atlas Air e a MAS Air para consolidar as ligações atlânticas e latino-americanas. Os robôs de entrega autónomos, ainda em fase piloto em Turim, prometem reduções estruturais de custos, mas aguardam maturidade regulatória e confiança pública.

Líderes do Setor de Courier, Express e Encomendas (CEP) da Itália

DHL Group

International Distributions Services (including GLS)

La Poste Group (including BRT)

Poste Italiane

United Parcel Services of America, Inc. (UPS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A GEODIS adquiriu a Malherbe para expandir a sua espinha dorsal de transporte rodoviário europeu, aumentando a capacidade transfronteiriça para a Itália.

- Novembro de 2025: A GLS Italy estabeleceu uma parceria estratégica com a Quadient para expandir a sua rede fora de casa, implementando armários de encomendas independentes de transportadora em toda a Itália, a nível nacional.

- Agosto de 2025: A Bloq.it estabeleceu uma parceria com a InPost para fornecer hardware de armários de próxima geração para 20.000 unidades europeias, destinando as cidades italianas de alta densidade.

- Fevereiro de 2025: A Glovo alargou a cobertura de quick-commerce a 15 municípios adicionais, levando a sua rede italiana a 130 cidades.

Âmbito do Relatório do Mercado de Courier, Express e Encomendas (CEP) da Itália

Doméstico, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Remessas de Peso Pesado, Remessas de Peso Leve, Remessas de Peso Médio são cobertas como segmentos por Peso de Remessa. Aéreo, Rodoviário, Outros são cobertos como segmentos por Modo de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Manufatura, Indústria Primária, Comércio por Grosso e a Retalho (Offline), Outros são cobertos como segmentos por Setor do Utilizador Final.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Remessas de Peso Pesado |

| Remessas de Peso Leve |

| Remessas de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio por Grosso e a Retalho (Offline) |

| Outros |

| Por Destino | Doméstico |

| Internacional | |

| Por Velocidade de Entrega | Expresso |

| Não Expresso | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Por Peso de Remessa | Remessas de Peso Pesado |

| Remessas de Peso Leve | |

| Remessas de Peso Médio | |

| Por Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Por Setor do Utilizador Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio por Grosso e a Retalho (Offline) | |

| Outros |

Definição de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente denominados Mercado de CEP, referem-se aos fornecedores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (Standard e Diferido), bem como serviços de entrega de encomendas expressas (Expresso com Dia Definido e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a procura total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população em categorias como género (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, e os principais pontos de concentração (cidades) de procura potencial.

- Mercado Doméstico de Courier - O Mercado Doméstico de Courier refere-se às remessas de CEP em que a origem e o destino se encontram dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (Standard e Diferido), bem como serviços de entrega de encomendas expressas (Expresso com Dia Definido e Expresso com Hora Definida).

- E-Commerce - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos retalhistas eletrónicos, através do canal de vendas online, em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui (i) a cadeia de abastecimento dos pedidos online de um cliente de uma empresa a serem cumpridos, (ii) o processo de levar um produto do ponto de fabricação ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e crítico em termos de tempo), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos players de BFSI em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) agrupamento de riscos através da subscrição de anuidades e seguros, (iv) prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para funcionários, e (v) controlo monetário - as autoridades monetárias.

- Preço do Combustível - Os picos nos preços do combustível podem causar atrasos e perturbações para os fornecedores de serviços logísticos, enquanto as quedas nos mesmos podem resultar em maior rentabilidade a curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações nos preços do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor de logística, estes dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto nominal nos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Saúde - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos players de Saúde (hospitais, clínicas, centros médicos) em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui os serviços de CEP envolvidos no movimento diferido e crítico em termos de tempo de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais treinados (iii) envolvem processos, incluindo contribuições laborais de profissionais de saúde com a expertise necessária (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Grosso (variação anual no índice de preços no produtor) como na Inflação de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de abastecimento, impactando diretamente os componentes de custo operacional logístico, por exemplo, preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, portagens, rendas de armazenagem, corretagem aduaneira, taxas de transitário, taxas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de estrada (autoestradas vs. estradas nacionais vs. outras estradas), a extensão ferroviária, o volume de contentores manuseados pelos principais portos e a tonelagem manuseada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Mercado Internacional de Serviços Expressos - O Mercado Internacional de Serviços Expressos refere-se às remessas de CEP em que a origem ou o destino não se encontra dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (ii) Remessas Inter-Região e Intra-Região.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico-chave. Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Fornecedores de Serviços Logísticos) no mercado foram selecionados, os seus movimentos estratégicos-chave foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, pelos serviços governamentais, pelos investimentos e políticas, pelos custos de combustível/energia, pelo ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos players do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Encomendas (CEP). Os players do utilizador final considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Fornecedores de Serviços Logísticos desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura as despesas logísticas externas (externalizadas) incorridas pela construção, imobiliário, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, investigação e desenvolvimento científico) em serviços de Courier, Express e Encomendas (CEP). Os Fornecedores de Serviços Logísticos desempenham um papel crucial no movimento fiável de suprimentos e documentos críticos em termos de tempo de/para estes setores, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais.

- Indústria Primária - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos players da indústria de AFF (Agricultura, Pesca e Silvicultura) e de Extração (Petróleo e Gás, Pedreiras e Mineração) em serviços de Courier, Express e Encomendas (CEP). Os players do utilizador final considerados são os estabelecimentos (i) principalmente envolvidos no cultivo de culturas, criação de animais, colheita de madeira, colheita de peixes e outros animais dos seus habitats naturais e prestação de atividades de apoio relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Aqui, os Fornecedores de Serviços Logísticos (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo suave de produção (produtos, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases desde a montante até à jusante e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isso inclui logística com e sem controlo de temperatura, conforme e quando necessário, de acordo com o prazo de validade das mercadorias a serem transportadas ou armazenadas.

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços no produtor é reportada como inflação de preços no grosso na tendência do setor "Inflação". Como o índice de preços no grosso captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenamento - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal no mercado de e-commerce a nível global. Os compradores online exigem uma entrega rápida e eficiente dos seus pedidos, levando a um aumento na procura de serviços logísticos, especialmente serviços de atendimento de e-commerce. Portanto, o Valor Bruto de Mercadoria, o crescimento histórico e projetado, a repartição dos principais grupos de mercadorias no setor de e-commerce para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento sem falhas. Portanto, o Valor Acrescentado Bruto, a repartição do Valor Acrescentado Bruto nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio por Grosso e a Retalho (Offline) - Este segmento do setor do utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos grossistas e retalhistas, através do canal de vendas offline, em serviços de Courier, Express e Encomendas (CEP). Os players do utilizador final considerados são os estabelecimentos principalmente envolvidos na venda por grosso ou a retalho de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Fornecedores de Serviços Logísticos desempenham um papel crucial no movimento fiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como abastecimento de materiais, transporte, atendimento de pedidos, armazenagem e armazenamento, previsão de procura, gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que a ultrapassagem dos limites definidos pela autoridade reguladora competente pode resultar em penalidade/multa. Para o transporte de mercadorias por via rodoviária, este pode ser um determinante importante dos custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar a ultrapassagem dos mesmos e, portanto, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos no pavimento, resultando em custos notáveis de manutenção e reparação pública (v) alcançar um melhor tempo de rotatividade. |

| Retorno de Carga | O retorno de carga é o movimento de retorno de um veículo de transporte do seu destino original para o seu ponto de partida original, e pode incluir cargas de caminhão completas, parciais ou vazias (em todo ou em parte do percurso), dependendo da visibilidade do ecossistema de frete local. A este respeito, o transporte de contentores vazios ao ponto de origem, conhecido como deadheading, é também um fator significativo, considerando as escassezes de abastecimento/contentores nas geografias, resultando em escalada de custos e na obtenção de potencial de lucro subotimizado. Geralmente, as transportadoras oferecem descontos no retorno de carga para garantir frete para a viagem. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento de contrato legal emitido por uma transportadora a um expedidor para reconhecer a receção da sua carga, e é prova do contrato de transporte entre as duas partes. Em termos gerais, detalha (i) o tipo, quantidade e outras especificações das mercadorias transportadas (ii) o destino e os termos e condições da remessa (iii) a transportadora e os motoristas com todas as informações necessárias para processar a remessa, que podem ser utilizadas para fins de seguro e desalfandegamento (iv) a garantia de que a remessa está sem danos e pronta para ser enviada ao consignatário. A este respeito, um conhecimento de embarque de casa é um documento emitido por um transitário ou por um transportador comum não operador de navios para reconhecer a receção de itens para remessa (a um expedidor). Se estiverem envolvidas remessas de vários expedidores, pode estar envolvido um conhecimento de embarque mestre, que é uma versão consolidada do mesmo para todas as remessas tratadas pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. A este respeito, (i) o combustível de bunker é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. O seu nome provém dos contentores nos navios e nos portos onde é armazenado; nos tempos do vapor eram bunkers de carvão, mas agora são tanques de combustível de bunker, (ii) Bunker refere-se aos espaços (tanque) a bordo de um navio para armazenar combustível, (iii) Comerciante de bunker refere-se a uma pessoa que se dedica ao comércio de bunker (combustível), (iv) Escala de bunker é feita quando um navio de carga ancora ou atraca num porto para abastecer com óleo de bunker ou suprimentos, (v) Serviço de bunker é o fornecimento de uma qualidade e quantidade solicitadas de bunkers a um navio. O abastecimento de combustível de navios é significativo do ponto de vista das taxas de frete aplicáveis ao expedidor, pois a Contribuição de Bunker / Fator de Ajuste de Combustível / Fator de Ajuste de Bunker são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registado num país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em veículos registados, e por vezes construídos e tripulados, no próprio país, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de cabotagem que pode ser prestada por frotas registadas no estrangeiro. |

| Comércio Colaborativo | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais eletronicamente habilitadas entre o pessoal interno de uma empresa, os parceiros de negócios e os clientes em toda uma comunidade comercial (setor, segmento de setor, cadeia de abastecimento ou segmento de cadeia de abastecimento); (ii) é a otimização dos canais de abastecimento e distribuição para capitalizar a economia global utilizando novas tecnologias de forma eficiente. As vantagens do comércio colaborativo, para detalhar algumas, incluem (i) maximização da eficiência e rentabilidade da organização (ii) integração tecnológica com canais físicos para permitir que as empresas trabalhem em conjunto (iii) maior troca de informações, como inventário e especificações de produtos, utilizando a web como intermediário (iv) maior competitividade ao alcançar um público mais amplo. Exemplos de comércio colaborativo, também conhecido como comércio peer-to-peer, incluem (i) empresas que permitem aos consumidores alugar coisas uns aos outros, ou marketplaces, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como a McDonald's e a Chipotle, para oferecer entrega de fast food, construindo o seu modelo de negócio no comércio colaborativo. Desde então, expandiram o seu serviço de entrega de restaurantes para retalhistas e até oferecem 'frotas' de motoristas a empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega porta a porta de mercadorias ou documentos, a nível doméstico ou internacional, com base num contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Cross-docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e poupando tempo e dinheiro. Requer uma estreita sincronização dos movimentos de entrada e saída. É altamente significativo na redução de custos relacionados com armazenagem e armazenamento (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registados no respetivo país, e por vezes construídos e tripulados, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de comércio cruzado que pode ser prestada por frotas registadas no estrangeiro. |

| Desalfandegamento | O processo de declaração e desalfandegamento de cargas através da alfândega. Inclui os procedimentos envolvidos na obtenção da liberação da carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. A este respeito, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para atuar em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contacto com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infeciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se a (i) a primeira etapa do transporte de frete/remessa/carga/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de atendimento/armazém/hub de onde as mercadorias são encaminhadas (iii) envio de mercadorias de centros de distribuição locais para lojas (para retalhistas) (iv) transporte de produtos acabados de uma fábrica ou instalação para um centro de distribuição (para fabricantes), (v) recolha de mercadorias da casa ou loja do cliente final seguida de movimento para um armazém ou local de armazenamento (mudanças e embalagens), (vi) processo em que as mercadorias são recolhidas de um retalhista e depois transferidas para fornecedores de logística de terceiros ou fornecedores de serviços de courier para serem entregues ao consumidor final (e-commerce). Assim que o pacote chega ao próximo armazém ou ao hub da transportadora, é então triado e transportado até chegar à porta do cliente. Exemplo: se se escolher a UPS como courier, a entrega na primeira milha será o produto entregue do armazém do fabricante/retalhista para o armazém/centro de atendimento da UPS. |

| Entrega na Última Milha | A entrega na última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte (armazém ou centro de distribuição ou centro de atendimento) para o seu destino final, que geralmente é uma residência pessoal/loja de retalho/empresa ou armário de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega na primeira milha, milha do meio e última milha, embora possa variar de remessa para remessa, com base na mercadoria, no modelo de negócio e em fatores semelhantes. |

| Rota de Recolha Múltipla | Uma rota de recolha múltipla é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um caminhão todas as semanas para satisfazer as necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática da indústria de laticínios, onde um caminhão-tanque costumava recolher leite de várias fazendas de laticínios para entrega a uma empresa de processamento de leite. Uma rota de recolha múltipla pode ser uma forma mais eficiente de gerir a logística, mas requer um planeamento adequado. Se a rota envolver produtos de diferentes empresas, é necessário um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez que o grupo resolva estas questões, este método de entrega pode poupar tempo e dinheiro a todos, agrupando os custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís é uma solução económica que consolida a carga de diferentes países de origem para construir Cargas de Contentor Completo. A consolidação multipaís é mais adequada para empresas que importam volumes reduzidos de mercadorias de vários países, mas que pretendem aproveitar as taxas de frete de contentor completo mais económicas. Para além dos custos, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final a partir de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócio. O aumento das opções de abastecimento pela consolidação multipaís proporciona o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Comércio Rápido | O comércio rápido, também referido como quick-commerce, é um tipo de e-commerce onde a ênfase é colocada em entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de comércio rápido podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística externalizada). Tem vantagens como (i) proposta de valor competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de abastecimento que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), nomeadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. A este respeito, o recomércio (ou recommerce) é a venda de itens anteriormente possuídos através de marketplaces/canais de distribuição físicos ou online a compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda está a variar ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição