Tamanho e Participação do Mercado de Reparação de Colisão Automotiva na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 46.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 54.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparação de Colisão Automotiva na América do Norte por Mordor Intelligence

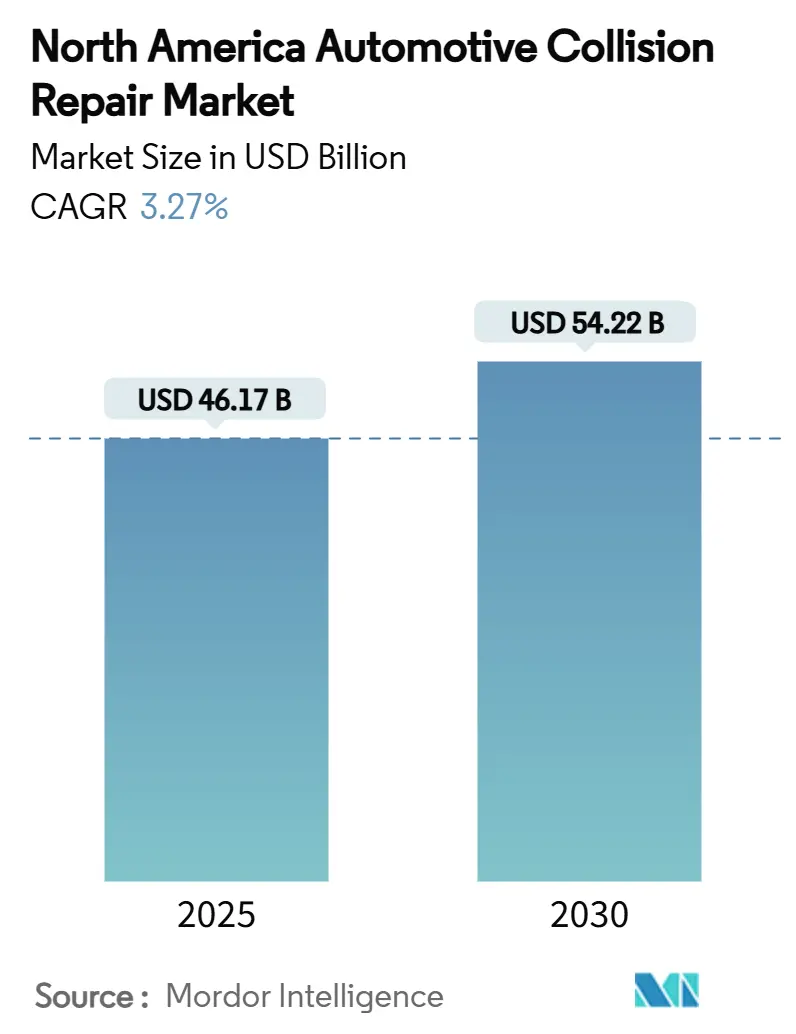

O tamanho do Mercado de Reparação de Colisão Automotiva na América do Norte é estimado em USD 46,17 bilhões em 2025, e espera-se que atinja USD 54,22 bilhões até 2030, a um CAGR de 3,27% durante o período de previsão (2025-2030). Investimentos de capital privado superiores a USD 9 bilhões desde o final de 2023 reforçam a confiança dos investidores no perfil de fluxo de caixa previsível do setor, bem como na sua resiliência aos ciclos econômicos.[1]"Tendências de Investimento em Capital Privado 2025," PitchBook Data, pitchbook.com Regulamentações de segurança mais rígidas, especialmente o mandato da Administração Nacional de Segurança no Tráfego Rodoviário para frenagem de emergência automática em todos os veículos leves até setembro de 2029, estão reformulando a complexidade dos reparos e elevando os valores médios dos serviços por meio de calibrações obrigatórias de sistemas avançados de assistência ao condutor.[2]"Regra Final de Frenagem de Emergência Automática," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov A idade média dos veículos subiu para 12,7 anos em 2024 e deve atingir 13 anos até 2026, mantendo os volumes de reparo estáveis mesmo com a redução da frequência de colisões por unidade. Fluxos de trabalho de seguros habilitados digitalmente estão agilizando os processos de sinistros, ao mesmo tempo em que favorecem as oficinas equipadas com plataformas de gestão integradas, reforçando a tendência de consolidação por operadores de múltiplas oficinas.

Principais Conclusões do Relatório

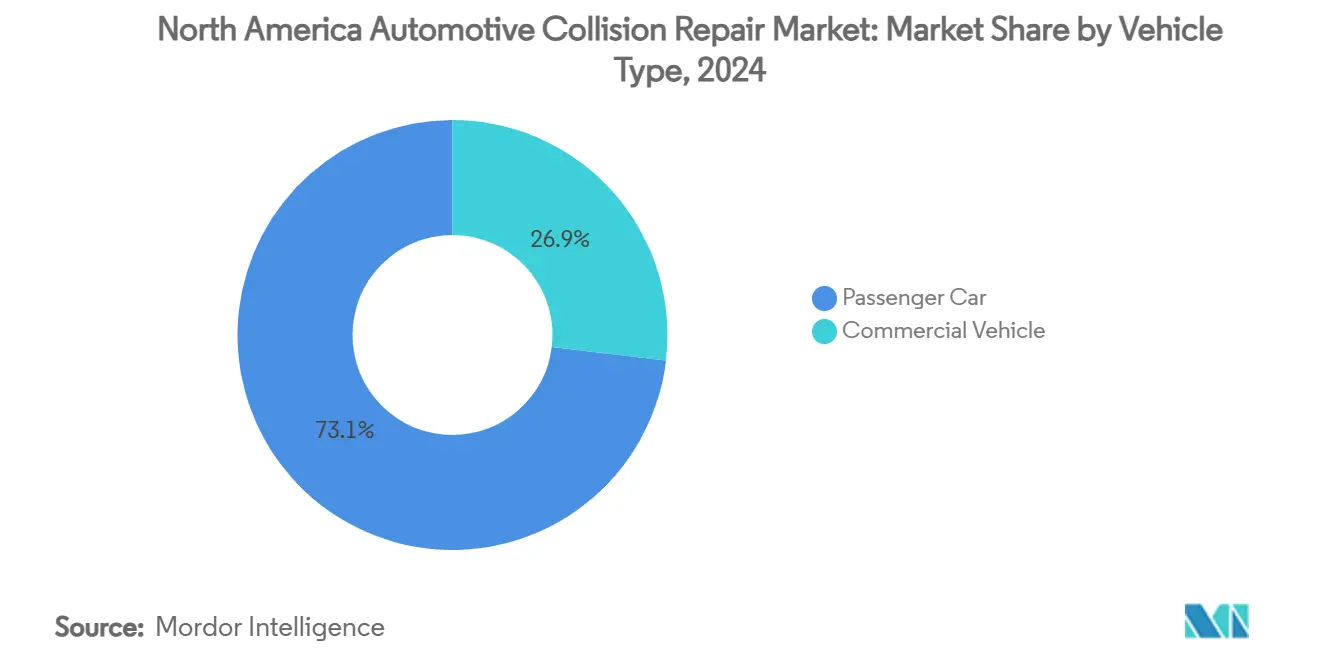

- Por tipo de veículo, os automóveis de passeio representaram 73,14% do tamanho do mercado de reparação de colisão automotiva na América do Norte em 2024, enquanto os veículos comerciais registraram o maior CAGR projetado de 3,34% até 2030.

- Por produto, tintas e revestimentos lideraram com 43,11% de participação na receita em 2024, e as peças de reposição estão posicionadas para crescer a um CAGR de 3,41% até 2030.

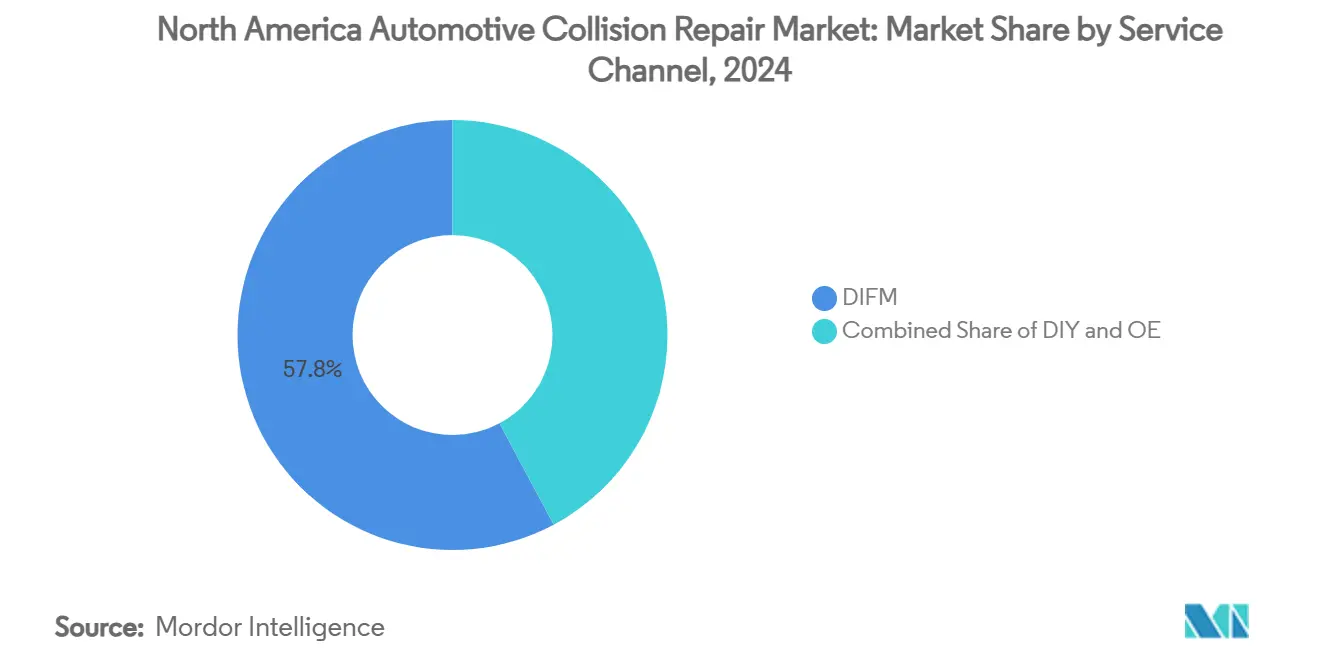

- Por canal de serviço, os serviços Faça Para Mim representaram 57,81% do tamanho do mercado de reparação de colisão automotiva na América do Norte em 2024, enquanto os serviços de Equipamento Original avançam a um CAGR de 3,64% até 2030.

- Por tipo de dano, os reparos estéticos e de pintura capturaram 46,21% de participação em 2024 e os serviços de vidros e calibração de sistemas avançados de assistência ao condutor progridem a um CAGR de 3,45% até 2030.

- Por geografia, os Estados Unidos detinham 83,63% da participação no mercado de reparação de colisão automotiva na América do Norte em 2024, enquanto o Restante da América do Norte deve expandir a um CAGR de 3,51% até 2030.

Tendências e Perspectivas do Mercado de Reparação de Colisão Automotiva na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota envelhecida ampliando os reparos | +0.7% | América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações de segurança rigorosas nos Estados Unidos e no Canadá | +0.6% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Calibração de sistemas avançados de assistência ao condutor elevando o valor médio dos serviços de reparo | +0.4% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Crescimento do parque de veículos e dos quilômetros percorridos | +0.3% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de seguros com prioridade digital | +0.3% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Operadores de múltiplas oficinas apoiados por capital privado | +0.2% | Estados Unidos, com expansão para o Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Frota Envelhecida Ampliando a Demanda por Reparos

A idade média dos veículos de passeio norte-americanos subiu para 14,5 anos, enquanto os caminhões leves apresentaram média de 11,9 anos. Veículos com mais de sete anos agora respondem por 45% dos sinistros reparáveis, nove pontos percentuais acima do registrado em 2019. Unidades mais antigas aumentam a demanda por peças de reposição do mercado independente ou recicladas, ao passo que modelos mais novos exigem componentes do fabricante original e calibrações de sistemas avançados de assistência ao condutor, gerando um cenário de fornecimento bifurcado. A frequência de perda total atingiu 22% dos sinistros em 2024, ampliando as cadeias de suprimento de salvados operadas por recicladores capazes de desmontagem rápida e distribuição por comércio eletrônico. Oficinas com diversidade de fornecimento e expertise em tecnologias mistas estão melhor posicionadas para monetizar ambos os extremos desse espectro etário. A tendência estabelece um piso para os volumes de reparação de colisão, apesar das reduções de frequência impulsionadas pela tecnologia.

Regulamentações de Segurança Rigorosas nos Estados Unidos e no Canadá

A harmonização das normas de segurança entre a Administração Nacional de Segurança no Tráfego Rodoviário e o Transport Canada introduz obrigações complexas de conformidade que os estabelecimentos independentes menores têm dificuldade em absorver. O requisito de frenagem de emergência automática, com vigência a partir de setembro de 2029, estimula a demanda no curto prazo, pois veículos mais antigos sem esse sistema permanecem mais suscetíveis a colisões. Operadores de múltiplas oficinas maiores com certificações de fabricantes originais obtêm vantagem regulatória, à medida que os fabricantes ditam cada vez mais ferramentas e treinamentos especializados para reparos em conformidade com a garantia. A norma FMVSS nº 305a, que abrange a segurança de veículos elétricos e entra em vigor em dezembro de 2025, pressiona os operadores a investir em protocolos de alta tensão que elevam as barreiras de capital para novos entrantes. Essa dinâmica incentiva a consolidação à medida que os custos de conformidade aumentam e as eficiências de escala se tornam essenciais para a rentabilidade.

Crescimento do Parque de Veículos e dos Quilômetros Percorridos na América do Norte

Os quilômetros percorridos por veículos subiram de 2,77 trilhões de milhas em 2021 para 3,26 trilhões de milhas em 2023, aumentando a exposição ao risco de colisão mesmo com a tendência de queda na frequência por veículo. A frota de veículos leves da região atingiu 197 milhões de unidades, enquanto a média anual de milhas por veículo subiu de 10.775 para 11.408. O crescimento do comércio eletrônico impulsiona a utilização de veículos comerciais, obrigando os proprietários de frotas a priorizar o tempo de atividade e a rapidez nos reparos. Os mercados de trabalho responderam com a expansão do emprego em reparação automotiva no Canadá para 112.166 trabalhadores em 2022. Os corredores urbanos enfrentam restrições de capacidade, conferindo às marcas com múltiplas localizações vantagem na negociação de status preferencial junto às seguradoras. Os mercados rurais tendem a modelos de reparo móvel devido às maiores distâncias de deslocamento e aos desafios logísticos de peças.

Fluxos de Trabalho de Seguros com Prioridade Digital

As plataformas de avaliação de danos por inteligência artificial agora reduzem os tempos de inspeção inicial em até 40%. As seguradoras dependem de estimativas fotográficas ricas em dados, reduzindo as visitas de peritos e comprimindo os ciclos de sinistros. Os operadores de múltiplas oficinas equipados com sistemas de gestão de ponta a ponta se integram perfeitamente às plataformas das seguradoras, obtendo maiores volumes de encaminhamento. A estimativa baseada em fotos obriga as oficinas a investir em infraestrutura de imagem e treinamento de pessoal, elevando os padrões operacionais. A análise preditiva incorporada nos sistemas de sinistros facilita o contato proativo de manutenção, criando oportunidades de receita incremental. Estabelecimentos independentes menores sem recursos de tecnologia da informação correm o risco de exclusão dos programas de reparo direto das seguradoras, acelerando o momentum de consolidação no mercado de reparação de colisão automotiva na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas avançados de assistência ao condutor e segurança ativa reduzindo colisões | -0.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados | -0.4% | América do Norte | Longo prazo (≥ 4 anos) |

| Fornecimento de peças | -0.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Limites de compostos orgânicos voláteis em revestimentos de acabamento | -0.2% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Avançados de Assistência ao Condutor e Segurança Ativa Reduzindo a Frequência de Colisões

A frenagem de emergência automática obrigatória poderia prevenir pelo menos 24.000 lesões e pelo menos 360 mortes anualmente após a adoção plena. A frequência de colisões traseiras já está diminuindo, reduzindo o volume de serviços de menor gravidade. No entanto, os componentes de sistemas avançados de assistência ao condutor inflacionam a gravidade quando os acidentes ocorrem, pois sensores danificados e chicotes elétricos são caros. Oficinas incapazes de realizar calibrações perdem trabalho para concorrentes equipados. As seguradoras estão recalibrando os modelos atuariais, potencialmente reduzindo os fluxos de prêmios que financiam os reparos. O efeito líquido é um menor número de eventos reparáveis, mas uma receita mais elevada por incidente no mercado de reparação de colisão automotiva na América do Norte.

Escassez de Técnicos Certificados

O emprego de técnicos em reparação de colisão caiu drasticamente ao longo do ano, enquanto a demanda anual por novos técnicos cresce exponencialmente até 2025. A eletrificação de veículos e os materiais leves exigem treinamento especializado que os programas de formação profissional tradicionais são lentos em oferecer. A iniciativa de aprendizagem da Caliber Collision formou mais de 1.000 técnicos em 2024, deixando um déficit considerável. A inflação salarial eleva os custos operacionais e prolonga os ciclos de atendimento à medida que as oficinas enfileiram trabalhos com disponibilidade limitada de mão de obra. A escassez restringe a capacidade de produção, moderando o crescimento no mercado de reparação de colisão automotiva na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Crescimento de Veículos Comerciais Supera o Crescimento Geral

Em 2024, os automóveis de passeio mantiveram 73,14% da participação no mercado de reparação de colisão automotiva na América do Norte, porém sua taxa de crescimento fica aquém à medida que a propriedade privada se estabiliza e a tecnologia de segurança prolifera. Os veículos comerciais representam o segmento de expansão mais rápida do mercado de reparação de colisão automotiva na América do Norte, avançando a um CAGR de 3,34% até 2030. As unidades de frota exigem retorno rápido para manter os cronogramas logísticos, e os operadores frequentemente negociam contratos nacionais que canalizam volume para operadores de múltiplas oficinas equipados com processos uniformes. Os operadores de frota prolongam a vida útil dos ativos em meio a altas taxas de juros, aumentando a exposição a colisões ao longo de ciclos de serviço estendidos. As vans elétricas introduzem verificações de segurança do conjunto de baterias e requisitos de ferramentas isoladas, intensificando as necessidades de especialização da mão de obra.

Janelas de entrega mais apertadas significam que as frotas priorizam a capacidade e a confiabilidade das oficinas em detrimento do custo, criando poder de precificação para os consolidadores. As plataformas de telemetria ricas em dados facilitam a triagem proativa de danos, permitindo o pedido de peças antes da chegada do veículo. O crescimento dos veículos comerciais, portanto, amortece a demanda agregada mesmo com o enfraquecimento da frequência de veículos particulares. A crescente participação na receita do segmento fortalece a perspectiva de longo prazo para o mercado de reparação de colisão automotiva na América do Norte.

Por Produto: Receita de Peças de Reposição Acelera com Frota Envelhecida

Tintas e revestimentos respondem por 43,11% da participação no mercado de reparação de colisão automotiva na América do Norte em 2024, enquanto a receita de peças de reposição deve crescer a um CAGR de 3,41%. O aumento da idade média dos veículos e a maior densidade de componentes de sistemas avançados de assistência ao condutor exigem mais substituições de componentes, impulsionando o giro de peças. As interrupções na cadeia de suprimentos elevam os custos de manutenção de estoque, favorecendo os distribuidores que integram revestimentos, consumíveis e itens mecânicos sob um mesmo guarda-chuva, como ilustrado pela formação da LKQ Refinish em 2024.

As peças de vidro estão evoluindo de simples para-brisas para estruturas de alojamento de sensores que necessitam de ajuste preciso e calibração. Os consumíveis permanecem estáveis, mas apresentam mudanças no mix de produtos em direção a materiais com baixo teor de compostos orgânicos voláteis. As redes de distribuição integradas melhoram as taxas de atendimento, reduzem os ciclos de atendimento e aumentam o poder de negociação dos fornecedores no mercado de reparação de colisão automotiva na América do Norte.

Por Canal de Serviço: Oficinas Certificadas por Fabricantes Originais Ampliam Alcance

Em 2024, os serviços Faça Para Mim capturaram 57,81% do tamanho do mercado de reparação de colisão automotiva na América do Norte, refletindo a preferência dos consumidores por reparos profissionais em veículos cada vez mais sofisticados. Os serviços de Equipamento Original devem expandir a um CAGR de 3,64% à medida que as montadoras aprofundam o envolvimento nos pontos de contato pós-venda. Os programas certificados de Equipamento Original direcionam os reparos em garantia para instalações autorizadas, elevando os padrões de hardware e treinamento.

As seguradoras valorizam o controle de qualidade certificado por fabricantes originais e canalizam mais volume para essas redes, reforçando seu crescimento. A participação no segmento Faça Você Mesmo continua a diminuir porque os sistemas avançados de assistência ao condutor e a eletrificação elevam as barreiras técnicas. A adoção de tecnologia no agendamento e na transparência de estimativas melhora a satisfação e a fidelidade dos clientes, apoiando a mudança contínua em direção a canais profissionalizados.

Por Tipo de Dano: Combinação de Vidros e Sistemas Avançados de Assistência ao Condutor Impulsiona Crescimento do Valor dos Serviços

Em 2024, os serviços estéticos e de pintura ainda responderam por 46,21% da receita, porém a crescente integração de sensores obriga as substituições de para-brisa a incluir o alinhamento de câmeras e radares. Os serviços de vidros e calibração de sistemas avançados de assistência ao condutor devem crescer 3,45% ao ano até 2030, superando as demais categorias de danos.

Erros de calibração podem desativar sistemas de segurança, expondo as oficinas a responsabilidades, o que por sua vez leva as seguradoras a preferir instalações com capacidade de calibração documentada. Os veículos elétricos contribuem com regimes de danos mais complexos, incluindo isolamento de bateria e imagem termográfica pós-impacto. Esses fatores elevam a gravidade média dos reparos, fortalecendo o crescimento da receita no mercado de reparação de colisão automotiva na América do Norte.

Análise Geográfica

Os Estados Unidos dominam o mercado de reparação de colisão automotiva na América do Norte com uma participação na receita de 83,63% em 2024, apoiados pelo maior número de frotas de veículos leves registrados. O capital de investimento privado se concentra em corredores metropolitanos densos onde os volumes de reparo justificam presença em múltiplas localizações, enquanto as áreas rurais permanecem menos consolidadas e dependentes de oficinas independentes. Os marcos regulatórios de seguros favorecem protocolos de reparo padronizados que os operadores de múltiplas oficinas podem atender em escala.

O Canadá contribui com dinâmicas únicas para o setor de reparação de colisão automotiva na América do Norte. Os sinistros de colisão de veículos elétricos tiveram média de CAD 6.534, superando os reparos comparáveis nos Estados Unidos. Operadores transfronteiriços como o Boyd Group implantam modelos compartilhados de aquisição e treinamento que aproveitam a arbitragem cambial e as normas de segurança harmonizadas.

O Restante da América do Norte — principalmente o México — ancora o potencial de expansão futura à medida que a propriedade de veículos aumenta e a capacidade de fabricação doméstica cresce. A região deve atingir um CAGR de 3,51% até 2030. As disposições do Acordo Estados Unidos-México-Canadá simplificam a movimentação de peças, porém a variabilidade nas regulamentações locais e a estrutura de mercado fragmentada exigem parcerias com redes de serviços mexicanas estabelecidas. Os operadores equipados com interfaces de atendimento ao cliente bilíngues e cadeias de suprimentos localizadas estão posicionados para capturar participação incremental neste corredor de alto crescimento do mercado de reparação de colisão automotiva na América do Norte.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Aproximadamente 40.000 oficinas de reparo operam nos Estados Unidos. Ainda assim, os cinco maiores operadores de múltiplas oficinas juntos controlaram o maior número de localizações e uma parcela significativa da receita de 2024.[4]"Ficha de Informações da Empresa 2025," Caliber Collision, calibercollision.com Os operadores de múltiplas oficinas aproveitam centros de serviços compartilhados, aquisição centralizada de peças e academias de treinamento proprietárias para ampliar a vantagem operacional sobre os independentes.

As iniciativas estratégicas se concentram na adoção de tecnologia. A integração da Crash Champions com a Service King para criar mais de 550 oficinas permite investimento em estimativas baseadas em inteligência artificial e baias de calibração de sistemas avançados de assistência ao condutor. A Gerber, parte do Boyd Group, implanta uma única plataforma de recursos empresariais em todos os 985 sites norte-americanos para padronizar métricas de tempo de ciclo e relatórios para seguradoras. A Classic Collision emprega agrupamento geográfico para reduzir a latência na entrega de peças e melhorar a utilização da mão de obra em mercados urbanos de alta densidade.

Oportunidades de espaço em branco existem em serviços móveis e centros dedicados a sistemas avançados de assistência ao condutor. Vários consolidadores pilotam vans de calibração no local que se deslocam para oficinas satélites sem equipamento. Os fabricantes de equipamentos colaboram com operadores de múltiplas oficinas para validar novos alvos de alinhamento e software, forjando acordos de codesenvolvimento. A vantagem competitiva depende cada vez mais da integração de dados, com os principais operadores analisando conjuntos de dados de telemetria e sinistros para prever a demanda de peças e otimizar o quadro de pessoal. Essas mudanças fortalecem o desempenho de longo prazo do mercado de reparação de colisão automotiva na América do Norte.

Líderes do Setor de Reparação de Colisão Automotiva na América do Norte

Caliber Collision

Boyd Group Services

Crash Champions

Classic Collision

Joe Hudson's Collision Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A CollisionRight atingiu 100 oficinas de reparação de colisão após adquirir a Tripp's Collision em Michigan, posicionando-se como o sexto maior operador de múltiplas oficinas e delineando planos para triplicar sua presença em cinco anos.

- Junho de 2024: A LKQ Corporation fundiu seus negócios PBE e FinishMaster para estabelecer a LKQ Refinish, oferecendo distribuição integrada de revestimentos e peças para mais de 40.000 clientes de reparação de colisão em toda a América do Norte.

- Janeiro de 2024: A Summit Partners comprometeu capital de crescimento para a CollisionRight para apoiar a aquisição contínua de oficinas de reparação de colisão regionais de alta qualidade no Centro dos Estados Unidos e na região do Atlântico Médio.

Escopo do Relatório do Mercado de Reparação de Colisão Automotiva na América do Norte

| Automóvel de Passeio |

| Veículo Comercial |

| Tintas e Revestimentos |

| Consumíveis |

| Peças de Reposição |

| Vidros |

| Outros Produtos |

| Faça Você Mesmo |

| Faça Para Mim |

| Equipamento Original |

| Reparo Estrutural |

| Estético e de Pintura |

| Vidros e Calibração de Sistemas Avançados de Assistência ao Condutor |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial | |

| Por Produto | Tintas e Revestimentos |

| Consumíveis | |

| Peças de Reposição | |

| Vidros | |

| Outros Produtos | |

| Por Canal de Serviço | Faça Você Mesmo |

| Faça Para Mim | |

| Equipamento Original | |

| Por Tipo de Dano | Reparo Estrutural |

| Estético e de Pintura | |

| Vidros e Calibração de Sistemas Avançados de Assistência ao Condutor | |

| Por Geografia | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reparação de colisão automotiva na América do Norte?

O tamanho do mercado de reparação de colisão automotiva na América do Norte atingiu USD 46,17 bilhões em 2025 e deve crescer para USD 54,22 bilhões até 2030.

Qual segmento geográfico lidera o mercado?

Os Estados Unidos dominam com uma participação na receita de 83,63%, apoiados por uma frota de 289 milhões de veículos leves e uma infraestrutura de seguros madura.

Como os sistemas avançados de assistência ao condutor estão afetando os custos de reparo?

A calibração de sistemas avançados de assistência ao condutor adiciona USD 250–600 a cada ordem de reparo e aumenta os requisitos de ferramentas, elevando a gravidade média dos reparos mesmo com a gradual redução da frequência de colisões.

Por que o interesse de capital privado está aumentando na reparação de colisão?

Fluxos de caixa defensivos, aumento das taxas de mão de obra e oportunidades de consolidação escaláveis impulsionaram mais de USD 9 bilhões em investimentos de capital privado desde 2023.

Qual canal de serviço está se expandindo mais rapidamente?

As redes de reparo certificadas por fabricantes originais devem crescer a um CAGR de 3,64% até 2030, à medida que as montadoras fortalecem o envolvimento pós-venda e as seguradoras favorecem instalações certificadas.

Qual é o maior desafio operacional enfrentado pelas oficinas de reparo?

A escassez de técnicos certificados está restringindo a capacidade, impulsionando a inflação salarial e prolongando os ciclos de atendimento, especialmente para reparos complexos de sistemas avançados de assistência ao condutor e veículos elétricos.

Página atualizada pela última vez em: