Tamanho e Participação do Mercado de Segurança do Condutor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

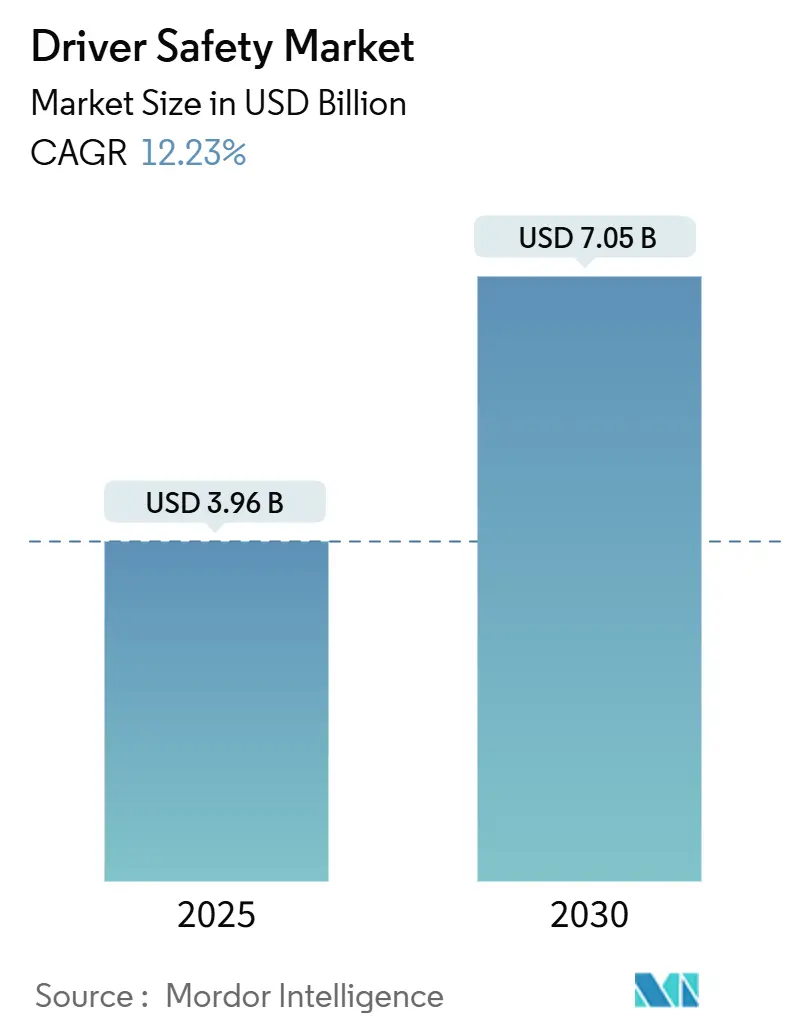

| Tamanho do Mercado (2025) | 3.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança do Condutor por Mordor Intelligence

O tamanho do mercado de segurança do condutor é avaliado em USD 3,96 bilhões em 2025 e prevê-se que alcance USD 7,05 bilhões até 2030, com um CAGR de 12,23% durante o período de previsão (2025-2030). A pressão regulatória constante, a queda nos preços dos sensores e a economia da redução de responsabilidade das frotas sustentam essa trajetória de crescimento. Os sistemas de monitoramento do condutor baseados em visão (DMS) passaram de complementos opcionais a necessidades de conformidade, à medida que o protocolo Euro NCAP de 2025 e o FMVSS No. 127 dos Estados Unidos finalizam requisitos obrigatórios[1]"Protocolo de Avaliação 2025 – Monitoramento do Condutor," Euro NCAP, euroncap.com. Os operadores comerciais aceleram a adoção porque a tecnologia reduz diretamente os prêmios de seguro, enquanto os veículos definidos por software criam receita recorrente por meio de atualizações de funcionalidades via rede. Os custos de hardware continuam caindo à medida que sensores de imagem de qualidade de smartphone migram para a qualidade automotiva, tornando o sensoriamento interior com câmera única viável mesmo em segmentos de entrada. Enquanto isso, estruturas de privacidade como o GDPR e o CCPA obrigam os fornecedores a incorporar salvaguardas robustas de tratamento de dados sem reduzir a precisão de detecção.

Principais Conclusões do Relatório

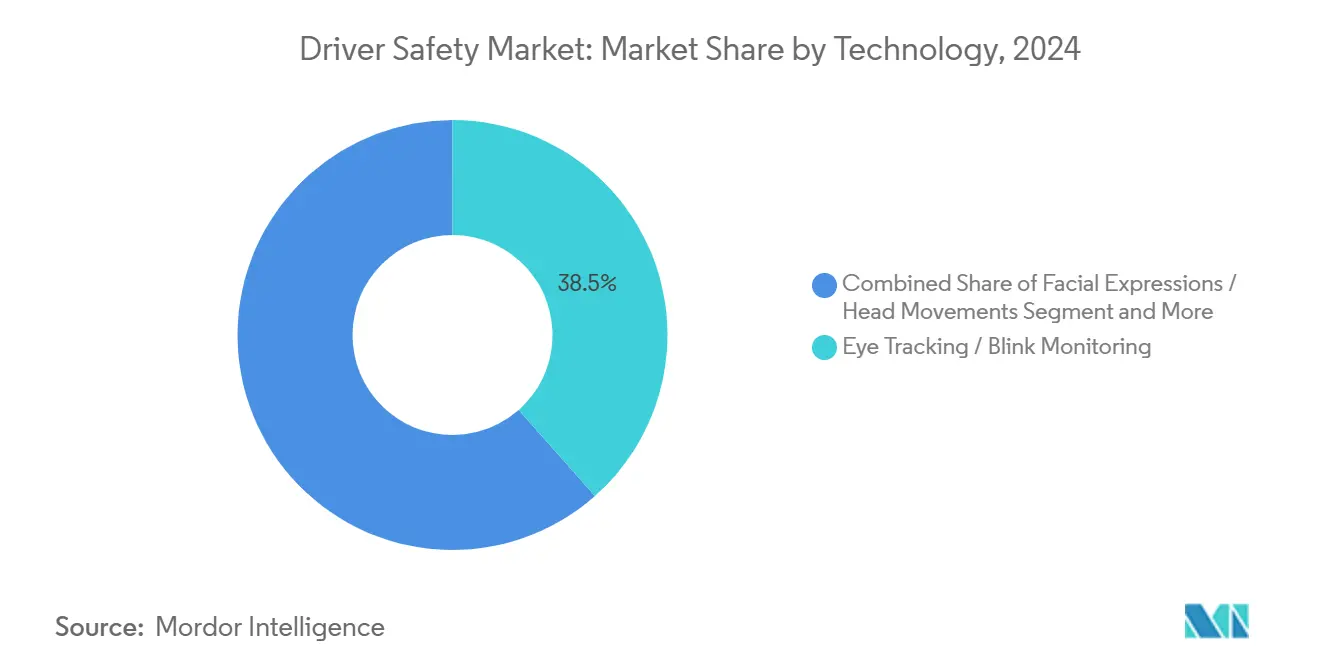

- Por tecnologia, o rastreamento ocular e o monitoramento de piscadas capturaram 38,47% da participação do mercado de segurança do condutor em 2024, enquanto os sistemas de segurança para veículos fora de estrada devem crescer a um CAGR de 12,75% durante o período de previsão (2025-2030).

- Por uso final, as aplicações comerciais detiveram 46,57% da participação de receita em 2024; as aplicações governamentais devem avançar a um CAGR de 13,34% durante o período de previsão (2025-2030).

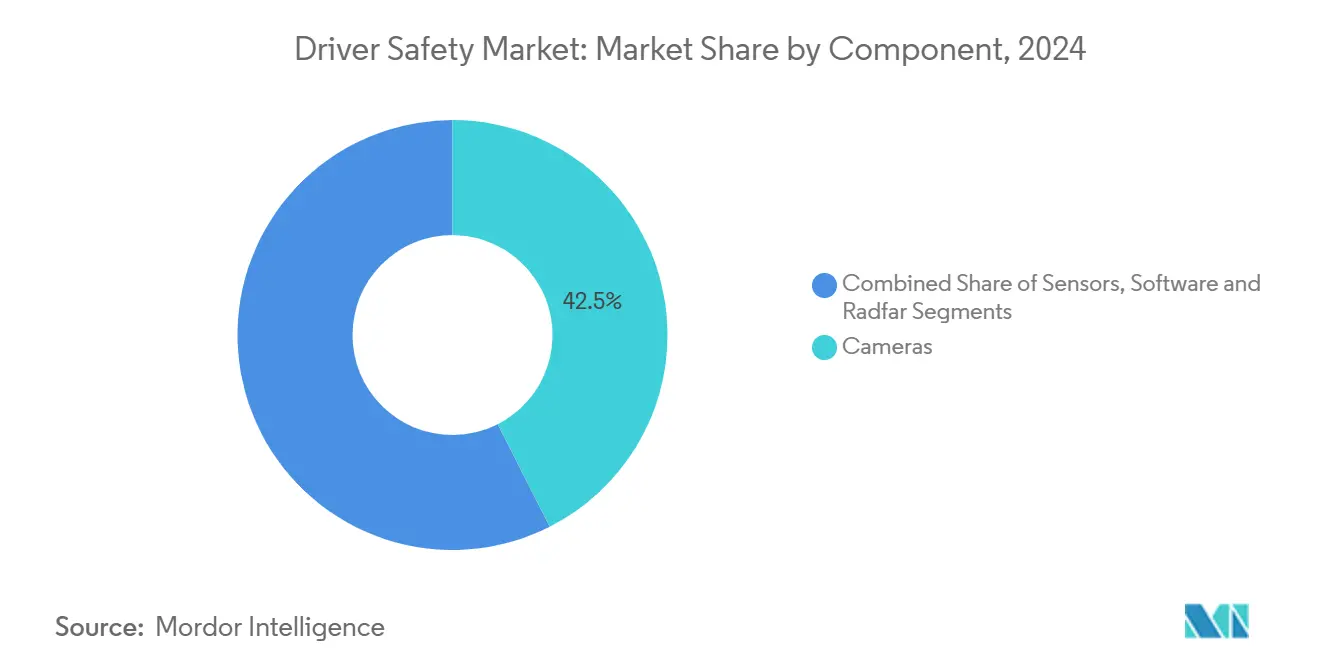

- Por componente, as câmeras representaram 42,52% do tamanho do mercado de segurança do condutor em 2024, enquanto o software deve crescer a um CAGR de 13,83% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio representaram 54,67% da participação do mercado de segurança do condutor em 2024; ônibus e autocares devem crescer a um CAGR de 14,19% durante o período de previsão (2025-2030).

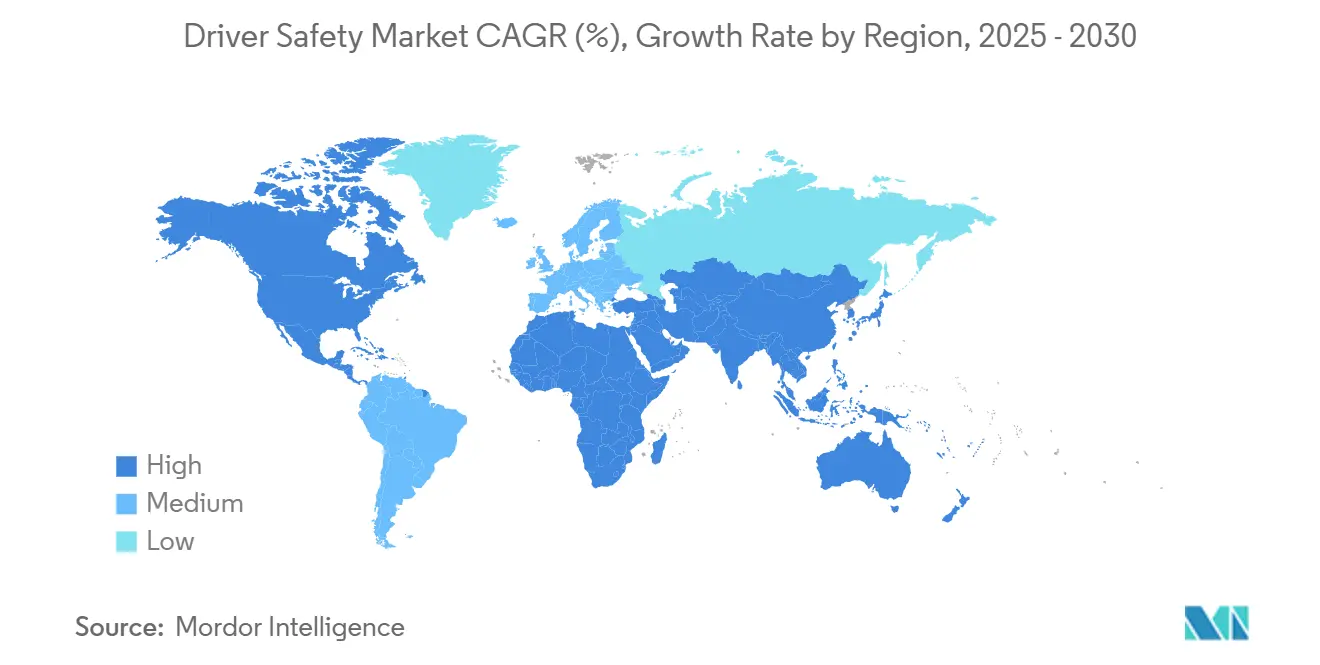

- Por geografia, a Ásia-Pacífico liderou com 37,46% da participação do mercado de segurança do condutor em 2024, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 12,76% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Segurança do Condutor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de DMS Baseados em Visão | +3.20% | Global, com liderança da UE e da América do Norte | Médio prazo (2-4 anos) |

| Adoção de ADAS e Nível Autônomo | +2.80% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Queda nos Preços Médios de Venda de Câmeras e Sensores | +1.90% | Global, com benefícios para a fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos de Seguro Baseado em Uso | +1.40% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Análise de Dados de Frotas | +1.10% | Global, foco em frotas comerciais | Médio prazo (2-4 anos) |

| DMS + OMS Combinados | +0.80% | Global, segmento premium primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para DMS Baseados em Visão

Os reguladores tratam a atenção do condutor como um pré-requisito para a segurança avançada dos veículos. As regras de classificação de 5 estrelas do Euro NCAP, em vigor a partir de 2025, exigem DMS baseados em visão, e o Regulamento Geral de Segurança Europeu exige alertas de sonolência em novos tipos de veículos a partir de julho de 2024. Nos Estados Unidos, o FMVSS No. 127 exige frenagem de emergência automática com detecção de pedestres até setembro de 2029, impulsionando implicitamente a adoção de câmeras no habitáculo[2]"Regra Final: Sistemas de Frenagem de Emergência Automática para Veículos Leves," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Como as montadoras globais compartilham plataformas, a conformidade em uma região torna-se padrão mundial. Os fornecedores, consequentemente, incorporam o DMS em toda a gama de modelos, em vez de limitá-lo às versões premium.

Aumento na Adoção de ADAS e Nível Autônomo

As implementações L2+ e as planejadas de L3 exigem prontidão contínua para a transferência de supervisão do condutor. A integração do DMS com arquiteturas de fusão de sensores minimiza a sobrecarga computacional incremental e permite redundância. As montadoras especificam cada vez mais câmeras voltadas para o interior em controladores de domínio que já gerenciam a manutenção de faixa, o controle de cruzeiro adaptativo e a frenagem automática. À medida que os níveis de autonomia aumentam, o valor do rastreamento preciso do olhar cresce, pois a condução sem as mãos ainda requer confirmação de olhos na estrada durante o retorno ao controle manual.

Queda nos Preços Médios de Venda de Câmeras e Sensores

O custo de câmeras e sensores automotivos está caindo rapidamente, graças às economias de escala da indústria de smartphones e aos avanços em designs específicos para o setor automotivo. Empresas como a OmniVision estão aproveitando a expertise em eletrônica de consumo para oferecer soluções confiáveis e econômicas para veículos. Novos participantes como Emberion e Obsidian Sensors estão reduzindo ainda mais os preços com tecnologias inovadoras de baixo custo, tornando recursos avançados como o monitoramento multimodal do condutor mais acessíveis. Essa tendência espelha o ciclo de vida típico da eletrônica automotiva, em que aplicações premium abrem caminho para a adoção em massa. A queda nos custos de câmeras de infravermelho próximo agora permite configurações de câmera única tanto para o monitoramento do condutor quanto dos ocupantes, reduzindo a complexidade sem sacrificar a funcionalidade.

Incentivos de Seguro Baseado em Uso

O monitoramento do condutor está evoluindo de um recurso de segurança para uma vantagem financeira por meio de modelos de seguro baseado em uso. Ao integrar a telemática, as seguradoras podem recompensar a condução segura com prêmios mais baixos, criando fortes incentivos para a adoção. Empresas como a Cambridge Mobile Telematics estão liderando essa mudança, demonstrando como os dados comportamentais podem reduzir o risco e justificar descontos. Os operadores de frotas veem cada vez mais esses sistemas como ferramentas para reduzir custos de seguro, e não apenas como investimentos em segurança, melhorando o custo total de propriedade. Os programas de aquisição governamental também estão exigindo o monitoramento do condutor, garantindo uma demanda constante e incentivando maior inovação nesse espaço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo do Sistema | -2.10% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de Aceitação pelo Condutor | -1.60% | Global, variações culturais na aceitação | Médio prazo (2-4 anos) |

| Crise na Cadeia de Suprimentos | -1.40% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Endurecimento das Regras de Privacidade | -1.20% | UE, América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sistema para Veículos de Mercado de Massa

Os sistemas de monitoramento do condutor baseados em câmera, apesar da queda gradual nos custos, ainda representam uma parcela significativa do orçamento de produção de um veículo de pequeno porte. Esse peso financeiro limita sua adoção em mercados sensíveis a custos. As montadoras frequentemente estreiam esses sistemas em variantes premium de veículos, onde as margens de lucro podem acomodar melhor a despesa adicional. Enquanto isso, incentivos governamentais, como os créditos de segurança propostos pela Índia e os programas de financiamento do Brasil, aliviam parte da pressão financeira inicial. Os fornecedores, visando equilibrar acessibilidade e segurança, estão inovando ao desenvolver módulos de menor resolução e otimizar as necessidades computacionais. Essa abordagem não apenas amplia o acesso ao mercado, mas também garante a adesão aos padrões de segurança funcional.

Falsos Positivos e Problemas de Aceitação pelo Condutor

Os algoritmos de assistência ao condutor devem encontrar um equilíbrio delicado entre emitir alertas oportunos e minimizar os falsos positivos. Os dados de campo indicam que um excesso de alertas falsos pode levar os condutores a desativar esses sistemas, diminuindo assim sua eficácia pretendida. As nuances culturais desempenham um papel fundamental na definição dos designs de alerta: por exemplo, enquanto regiões como o Japão mostram preferência por sinais sonoros, as frotas dos Estados Unidos tendem para o feedback tátil, como vibrações no assento. Em resposta a essas diferenças regionais, os fornecedores estão treinando modelos de IA em conjuntos de dados localizados e definindo limites adaptativos que evoluem com base no comportamento individual do condutor. No entanto, apesar desses avanços, persistem preocupações com responsabilidade, especialmente quando os condutores optam por desativar os sistemas após ignorar repetidamente os alertas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Soluções Baseadas em Visão Impulsionam a Evolução do Mercado

O rastreamento ocular e o monitoramento de piscadas baseados em visão conquistaram 38,47% da participação do mercado de segurança do condutor em 2024, sublinhando a confiança regulatória nas câmeras sem contato. Sua liderança é reforçada pelos caminhos de certificação do Euro NCAP que validam explicitamente os classificadores de olhar. A fusão de sensores que combina análise de pontos de referência faciais com o ângulo do volante aprimora a detecção de sonolência e reduz os falsos positivos abaixo do limite de 1,5% das frotas. Os sistemas de segurança para veículos fora de estrada, embora representem uma base de receita menor, estão prontos para crescer a um CAGR de 12,75%, à medida que minas e canteiros de obras exigem alertas de fadiga para minimizar incidentes custosos de tempo de inatividade.

A concorrência entre os pipelines de imagem favorece a iluminação de infravermelho próximo em detrimento de dispositivos vestíveis intrusivos, preservando a estética da iluminação da cabine enquanto opera dia e noite. A P&D paralela em visão computacional para monitoramento de ocupantes cria economias de escopo; um único sensor agora lida com verificações de cinto de segurança, detecção de presença de crianças e atenção do condutor. As camadas de abstração de hardware permitem a recalibração via rede, abrindo um caminho de assinatura em que as montadoras desbloqueiam análises premium após a venda. O mercado de segurança do condutor, portanto, passa de transações únicas de hardware para serviços de dados recorrentes, ampliando a receita por veículo.

Por Uso Final: Aplicações Comerciais Lideram a Adoção do Mercado

Os operadores comerciais controlaram 46,57% da receita do mercado de segurança do condutor em 2024, porque a responsabilidade e as economias de eficiência de combustível estão diretamente ligadas aos resultados financeiros. As frotas de caminhões implantam câmeras no habitáculo combinadas com painéis de pontuação em nuvem, obtendo descontos de seguro que recuperam os gastos com hardware em menos de 18 meses. O uso governamental, embora menor hoje, está no caminho de um CAGR de 13,34% até 2030, à medida que as licitações do setor público agrupam o DMS com câmeras corporais e telemática, criando ecossistemas de segurança integrados.

A penetração no uso privado acelera à medida que os mandatos regulatórios eliminam as opções de recusa do consumidor. As versões de entrada na Europa já são fornecidas com monitoramento padrão do condutor para garantir classificações NCAP de 5 estrelas, e as montadoras dos EUA se alinham de forma semelhante para satisfazer os créditos federais de segurança. As implantações em frotas fornecem dados de campo inestimáveis que refinam os algoritmos antes da disseminação no mercado de massa. À medida que a economia unitária melhora, as retrofits de pós-venda se juntam ao equipamento de fábrica, especialmente para operadores independentes que buscam conformidade sem comprar novos veículos.

Por Componente: Câmeras Permitem a Integração do Sistema

As câmeras geraram 42,52% da receita de componentes do tamanho do mercado de sistemas de segurança do condutor em 2024, consolidando-as como a âncora da análise do estado do condutor. Os sensores de imagem integram arquiteturas de pixels com obturador global, eliminando o desfoque de movimento durante giros rápidos da cabeça. O software está preparado para um CAGR de 13,83% entre 2025 e 2030, refletindo os movimentos das montadoras em direção a veículos definidos por software que monetizam atualizações e intervenções personalizadas. A mudança transforma o setor de segurança do condutor de centrado em hardware para centrado em código, com as margens migrando para o topo da cadeia de valor.

O radar mantém adoção em nichos em condições climáticas adversas ou aplicações fora de estrada, onde poeira e reflexo degradam a óptica. No entanto, a maioria dos fabricantes favorece cada vez mais câmeras multiespectrais que combinam camadas RGB e de infravermelho próximo para simplificar a lista de materiais. Os aceleradores de IA de borda integrados em controladores de domínio executam redes neurais de classificação do olhar dentro de um orçamento de energia de 3 Watts, atendendo aos rigorosos envelopes térmicos automotivos. Os pipelines via rede enviam aprimoramentos trimestrais do mecanismo de inferência, aumentando o desempenho após a venda e reforçando a fidelização do cliente.

Por Tipo de Veículo: Automóveis de Passeio Ancoram o Volume do Mercado

Os automóveis de passeio capturaram 54,67% da participação do mercado de segurança do condutor em 2024 e continuarão a sustentar a redução de custos orientada pelo volume. Os SUVs compactos na China e na Europa integram câmeras interiores como parte de suítes ADAS mais amplas, alinhando-se às expectativas tecnológicas dos consumidores jovens. Em paralelo, ônibus e autocares exibem um CAGR de 14,19% até 2030, porque as agências de transporte público enfrentam responsabilidade pela segurança de alta ocupação. Os para-brisas de posicionamento elevado e as posições de assento do condutor tornam a montagem de câmeras simples, aumentando a viabilidade de retrofit.

Os veículos comerciais leves aproveitam a comunalidade de componentes com os automóveis de passeio, enquanto os caminhões médios e pesados exigem alojamentos tolerantes a vibrações e ópticas com campo de visão mais amplo. Os fornecedores, portanto, adotam barris de lentes modulares que se trocam facilmente entre segmentos. As economias de escala entre segmentos impulsionam eficiências no tamanho do mercado de segurança do condutor: a produção em volume de automóveis paga pela P&D de ASIC, enquanto as variantes robustecidas capturam margens mais altas no transporte de cargas e na mineração.

Análise Geográfica

A Ásia-Pacífico comandou 37,46% da receita global em 2024, impulsionada pelas aprovações de testes autônomos da China e pela adoção antecipada no Japão nas plataformas de kei car. A proximidade da cadeia de suprimentos reduz os custos dos sensores, e os robustos ecossistemas de semicondutores domésticos protegem as montadoras de perturbações geopolíticas. Os subsídios governamentais sob o roteiro de Veículos Inteligentes e Conectados da China tornam o DMS parte de projetos mais amplos de mobilidade inteligente, mantendo a região em uma trajetória de CAGR de 11,54% até 2030.

A América do Norte mantém o impulso com um CAGR de 11,19%, graças aos programas piloto da Administração Federal de Segurança dos Transportadores Motorizados e aos descontos de seguro em nível estadual. Os próximos mandatos de frenagem para pedestres do FMVSS impulsionam indiretamente o equipamento de câmeras no habitáculo, tornando os dados de atenção do condutor um complemento lógico aos sensores de colisão frontal. Estatutos de privacidade como o CCPA da Califórnia exigem diálogos de consentimento explícito, mas as montadoras estão incorporando enclaves seguros que armazenam hashes biométricos localmente, satisfazendo a conformidade sem degradar a experiência do usuário.

Embora menores hoje, o Oriente Médio e a África devem registrar o CAGR mais forte de 12,76% até 2030. Os governos do Conselho de Cooperação do Golfo estão modernizando as frotas públicas sob as iniciativas Visão 2030, especificando kits avançados de segurança que incluem monitoramento do condutor. O calor extremo exige componentes classificados para 105 °C de temperatura ambiente, fomentando a demanda por ópticas robustecidas. O transporte de mineração na África do Sul e o transporte de minério de ferro na Mauritânia ampliam ainda mais os casos de uso fora de estrada para detecção de fadiga.

Cenário Competitivo

O mercado de segurança do condutor apresenta fragmentação moderada, indicando oportunidades significativas de consolidação à medida que os requisitos de conformidade regulatória favorecem fornecedores com escala global e profundidade técnica. A Continental AG aproveita módulos de câmera verticalmente integrados e software de percepção. A Robert Bosch GmbH capitaliza o agrupamento do DMS em sua pilha ADAS estabelecida. Participantes de médio porte como Denso e ZF competem em modularidade, enquanto especialistas em software licenciam algoritmos de rastreamento do olhar para fornecedores de hardware de primeiro nível.

A diferenciação competitiva está migrando da contagem de sensores para a precisão da IA. A cisão da divisão de eletrônica de cockpit da Continental permite que a nova entidade se concentre em controladores de domínio ricos em GPU otimizados para inferência de redes neurais. Fornecedores menores fazem parcerias para acesso a silício ou se voltam para nichos especializados, como detecção de comprometimento por álcool. Os portfólios de propriedade intelectual em torno da detecção de fechamento de pálpebras e bibliotecas de gestos do condutor tornam-se ativos estratégicos de barganha em joint ventures com montadoras asiáticas.

Os ciclos de certificação regulatória exigem conjuntos de dados de vários anos, favorecendo os incumbentes com implantações em escala de frota. No entanto, as estruturas de aprendizado de máquina de código aberto reduzem as barreiras de entrada, permitindo que startups prototipem rapidamente. Espera-se, portanto, atividade de fusões e aquisições à medida que as montadoras buscam soluções de ponta a ponta cobrindo monitoramento de ocupantes, identificação do condutor e personalização. Ao longo do horizonte de previsão, os fornecedores capazes de empacotar hardware, firmware e serviços de análise de dados em um único contrato estão posicionados para capturar margem incremental.

Líderes do Setor de Segurança do Condutor

Continental AG

Robert Bosch GmbH

Denso Corporation

Seeing Machines

Smart Eye AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Netradyne lançou sua plataforma Driver•i no Japão, expandindo globalmente sua análise de segurança de frotas habilitada por IA.

- Julho de 2025: A Pioneer India apresentou um kit de câmera de visão surround de 360° que melhora a consciência situacional do condutor no tráfego intenso.

- Junho de 2025: A Hyundai Mobis introduziu o controle de segurança traseiro que mantém automaticamente uma distância segura quando veículos à frente se aproximam.

- Junho de 2025: A Smart Eye atualizou seu sistema AIS com detecção de intoxicação por álcool em tempo real entregue via rede, ajudando as montadoras a cumprir os mandatos emergentes.

Escopo do Relatório Global do Mercado de Segurança do Condutor

| Rastreamento Ocular / Monitoramento de Piscadas |

| Expressões Faciais / Movimentos da Cabeça |

| Monitoramento da Frequência Cardíaca |

| Sensor de Pressão / Ângulo do Volante |

| Alerta de Saída de Faixa |

| Sistemas de Segurança para Veículos Fora de Estrada |

| Uso Privado |

| Uso Comercial |

| Uso Governamental |

| Câmeras |

| Sensores |

| Software |

| Radar |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Autocares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Rastreamento Ocular / Monitoramento de Piscadas | |

| Expressões Faciais / Movimentos da Cabeça | ||

| Monitoramento da Frequência Cardíaca | ||

| Sensor de Pressão / Ângulo do Volante | ||

| Alerta de Saída de Faixa | ||

| Sistemas de Segurança para Veículos Fora de Estrada | ||

| Por Uso Final | Uso Privado | |

| Uso Comercial | ||

| Uso Governamental | ||

| Por Componente | Câmeras | |

| Sensores | ||

| Software | ||

| Radar | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Autocares | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança do condutor em 2025?

O tamanho do mercado de segurança do condutor atingiu USD 3,96 bilhões em 2025 e deve subir para USD 7,05 bilhões até 2030.

Qual CAGR é esperado para os sistemas de monitoramento do condutor até 2030?

A receita agregada deve registrar um CAGR de 12,23% entre 2025 e 2030 sob as tendências regulatórias e de redução de custos atuais.

Qual tecnologia lidera a adoção atual?

Os sistemas de rastreamento ocular e monitoramento de piscadas detêm a maior participação de 38,47% porque atendem aos critérios de conformidade baseados em visão do Euro NCAP.

Qual região apresenta o crescimento mais rápido?

A região do Oriente Médio e África deve ser a mais rápida, expandindo-se a um CAGR de 12,76% à medida que as frotas governamentais se modernizam.

Por que as frotas comerciais são adotantes precoces?

Os operadores de frotas obtêm economias rápidas de seguro, transformando o monitoramento do condutor de um centro de custo em uma alavanca de lucro que melhora os índices de sinistros.

Página atualizada pela última vez em: